ファーマコビジランス自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 5.68 十億米ドル |

| 成長率 (2026 - 2031) | 13.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマコビジランス自動化市場分析

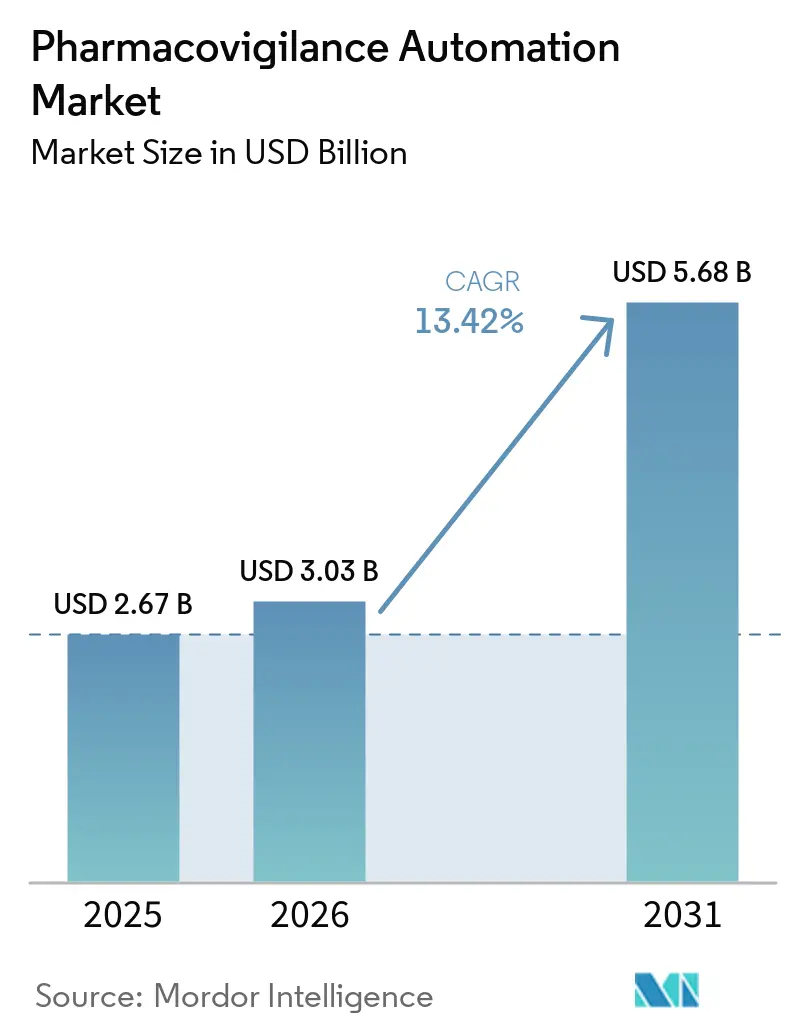

ファーマコビジランス自動化市場規模は、2025年に26億7,000万米ドル、2026年に30億3,000万米ドルと予測され、2031年までに56億8,000万米ドルに達し、2026年から2031年にかけてCAGR 13.42%で成長する見込みです。

規制要件の高まり、有害事象件数の増加、ケースあたりコスト削減への圧力が、安全性チームをリアルタイム処理・監査対応のトレーサビリティ・省力化を実現するAI中心のケース受付プラットフォームへと誘導しています。IQVIAと共同で実施されたサノフィの複数年プロジェクトARTEMISは、大規模スポンサーが人員を比例的に増やすことなく年間5〜20%の安全性ケース増加を吸収し、2027年までに50%のコスト削減を目標とする方法を示しています。2026年3月に発効した新たなICH E2D(R1)およびM14ガイドラインは、構造化された電子フォーマットを義務付けており、地域ポータルへの事前検証済みコネクターを持つベンダーへの移行を促しています。同時に、2026年1月に公表されたAI対応ファーマコビジランスに関するFDA・EMA共同原則は、変更管理に関する明確性を提供し、自己学習アルゴリズムに対するスポンサーの信頼を高めています。これらの要因が相まって、予測期間中のファーマコビジランス自動化市場における持続的な二桁成長を支えています。

主要レポートのポイント

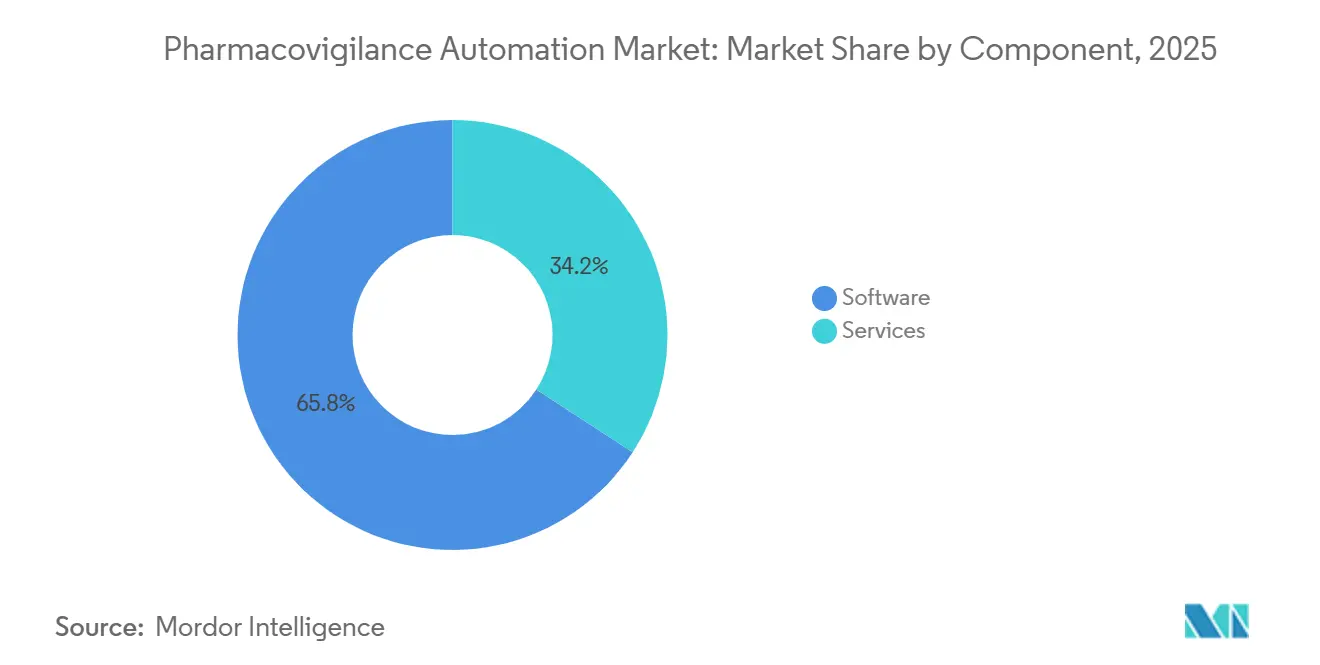

- コンポーネント別では、ソフトウェアが2025年のファーマコビジランス自動化市場シェアの65.82%を占め、サービスは2031年にかけてCAGR 14.31%で拡大しています。

- 技術別では、AI・MLプラットフォームが2025年の導入件数の45.17%を占め、自然言語処理が最も成長の速い技術セグメントとして2031年にかけてCAGR 15.92%を記録しています。

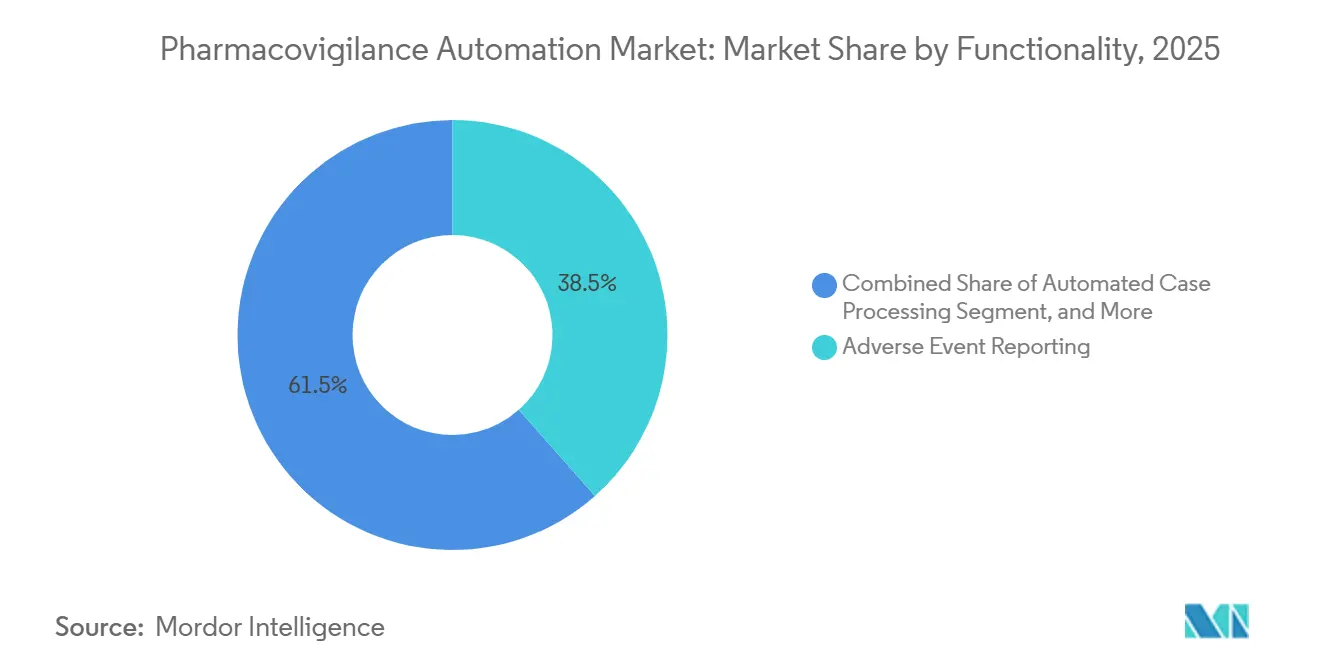

- 機能別では、有害事象報告が2025年のファーマコビジランス自動化市場規模の38.46%を占めていますが、シグナル検出は2031年にかけてCAGR 13.79%で拡大する見込みです。

- 展開モード別では、クラウドソリューションが2025年の導入件数の53.94%を占め、ハイブリッドアーキテクチャがCAGR 16.36%で市場をリードしています。

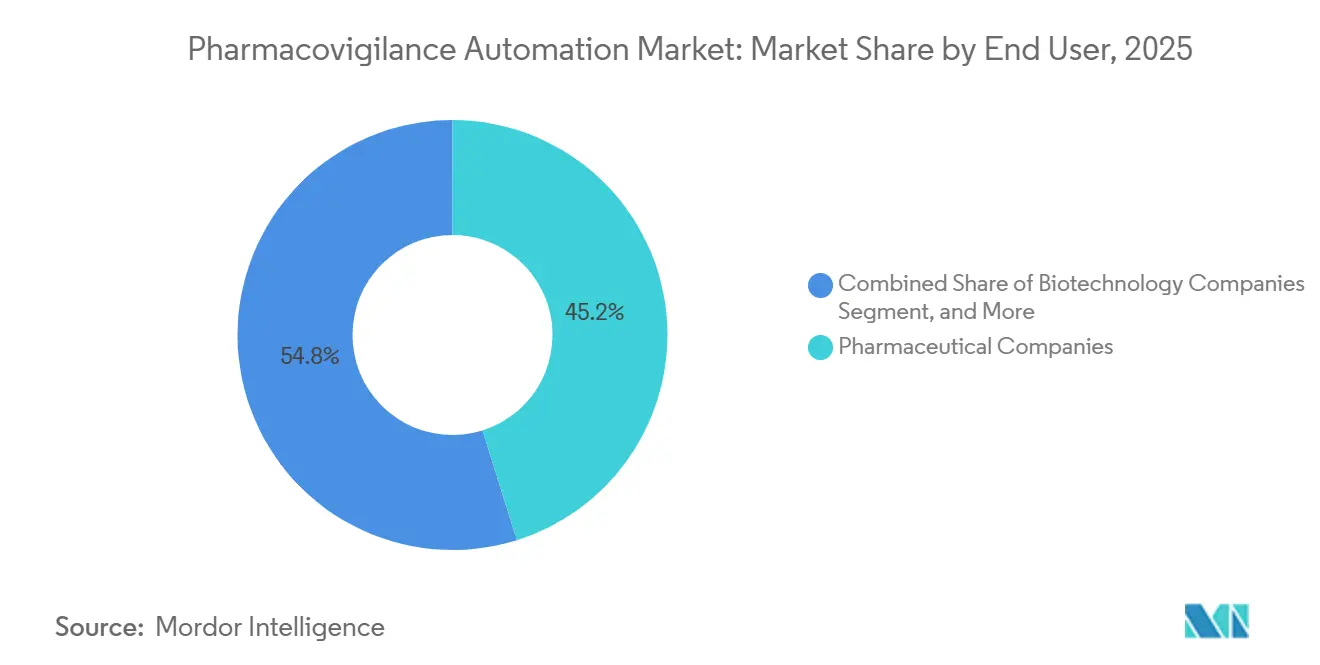

- エンドユーザー別では、製薬会社が2025年収益の45.16%を生み出していますが、受託研究機関は2031年にかけてCAGR 17.61%を達成する軌道にあります。

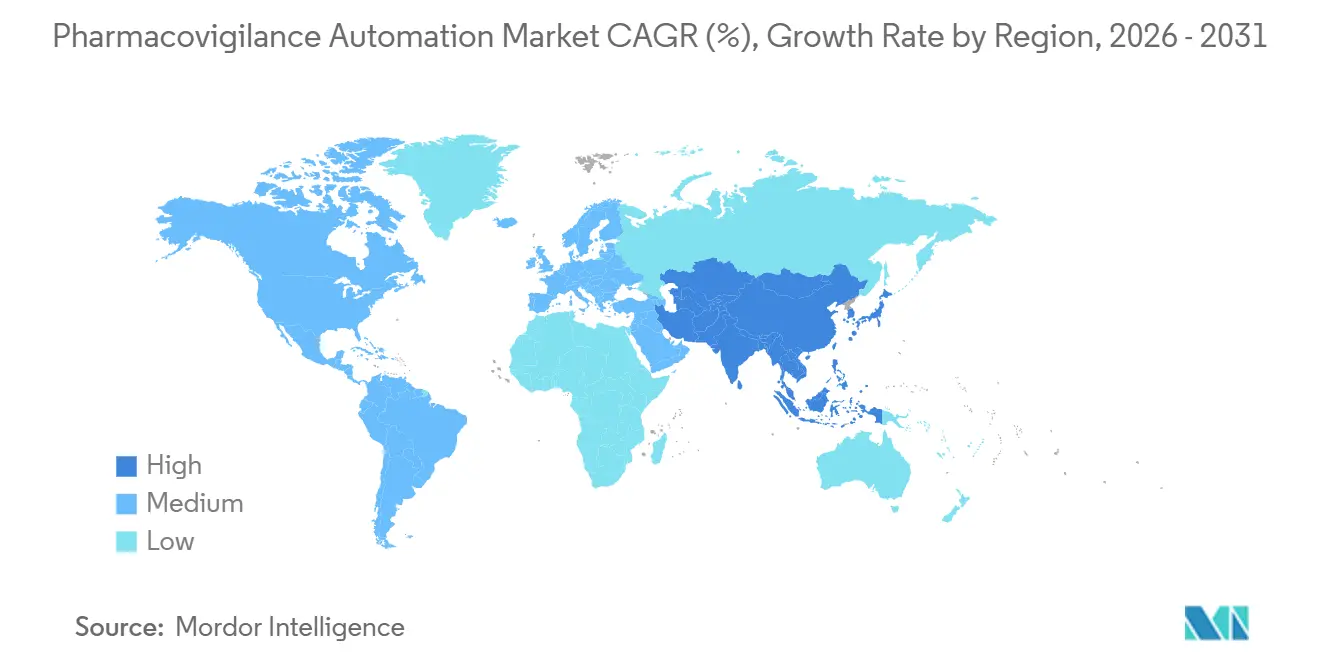

- 地域別では、北米が2025年に36.48%のシェアでトップとなっていますが、アジア太平洋地域はCAGR 19.34%で全地域の中で最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファーマコビジランス自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品安全性コンプライアンスに対する規制圧力の高まり | +2.8% | グローバル、北米および欧州で最も強い執行 | 短期(2年以内) |

| マルチチャネルソースからの有害事象データ量の増加 | +3.1% | グローバル、アジア太平洋地域で最も速い | 中期(2〜4年) |

| AI・ML中心の安全性プラットフォームの急速な普及 | +2.5% | 北米および欧州がリード | 中期(2〜4年) |

| 大手製薬企業によるサービス提供コスト削減の義務化 | +1.9% | グローバル、上位20の製薬ハブに集中 | 長期(4年以上) |

| 細胞・遺伝子療法サーベイランスにおける自動化需要 | +1.2% | 北米および欧州 | 長期(4年以上) |

| リアルワールドデータネットワークの拡大 | +1.4% | アジア太平洋地域が中核、世界規模に波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品安全性コンプライアンスに対する規制圧力の高まり

世界の規制当局は報告期限を短縮し、データ品質の基準を厳格化しており、スポンサーは人的チームが大規模に繰り返すことのできない検証チェックを自動化せざるを得なくなっています。FDAとEMAは2026年1月に共同原則を発表し、アルゴリズムによる重複検出、ナラティブ要約、因果関係コーディングを医療機器機能として扱い、市販前検証と市販後サーベイランスを義務付けました。2025年9月に12の販売承認取得者を対象に開始されたEMAのパイロットプログラムは、レガシーシステムにおけるコンプライアンスのギャップをすでに浮き彫りにしています。[1]欧州医薬品庁、「PRAC作業計画2026」 これらの義務は、監査証跡、バージョン管理、ISO 13485認証を備えたプラットフォームを提供するベンダーを優遇し、ファーマコビジランス自動化市場を押し上げています。国際医学団体協議会(CIOMS)は2025年12月に、AIモデルのトレーニングデータセットとバイアス軽減手順を定期的安全性報告書に記載することを勧告し、このトレンドを強化しました。[2]国際医学団体協議会、「ワーキンググループXIVレポート」 これらの措置は全体として、組み込みコンプライアンスツールを持たないソリューションへの参入障壁を高めながら、投資を加速させています。

マルチチャネルソースからの有害事象データ量の増加

報告がモバイルアプリ、ソーシャルメディア、ウェアラブルを含む医師の提出を超えて拡大するにつれ、有害事象件数が急増しています。インドは2024年にモバイル報告アプリを通じて480万件を記録し、2020年の数値をほぼ倍増させました。[3]中央医薬品標準管理機構、「国家ファーマコビジランスプログラムダッシュボード」 学術研究によると、ソーシャルメディア上の有害事象の40%は正式な報告システムに届かないものの、アルゴリズムによるマイニングを行うと15%がより早期に浮上することが示されています。[4]Springer、「多言語有害事象ナラティブにおけるトランスフォーマーNLPの精度」 分散型試験は、規制当局がスポンサーに24時間以内のスクリーニングを求める電子患者報告アウトカムを提供しており、これは手動レビュアーには非現実的な作業です。欧州のDARWIN EUネットワークは2027年までに1億5,000万件の電子記録を追加し、従来の安全性デスクを圧倒するでしょう。したがって、自動取り込みとNLPトリアージが不可欠となり、ファーマコビジランス自動化市場をさらに拡大させています。

AI・ML中心の安全性プラットフォームの急速な普及

スポンサーは、重複検出とMedDRAコーディングを処理しながら偽陽性を低減する自己学習モデルへと、脆弱なルールセットから移行しています。2025年7月に発売されたEVERSANAのORCHESTRATE PVは、事前学習済みモデルにより50%高速な処理と40%の手動作業削減を主張しています。FDAの事前変更管理フレームワークにより、企業は新たな申請なしに承認済みパフォーマンス範囲内でアルゴリズムを更新でき、コンプライアンス上の負担が軽減されます。日本のMIHARIプロジェクトは1億件の電子健康記録をスキャンし、シグナル検出の遅延を6ヶ月短縮することで、リアルワールドサーベイランスにおける機械学習の有効性を実証しています。ベンダーはCIOMSが指摘したデータセットバイアスに対処するためにモデルのローカライズを進め、地域固有のバリアントと透明性ダッシュボードを作成しています。これらのイノベーションがファーマコビジランス自動化市場の持続的成長を支えています。

大手製薬企業によるサービス提供コスト削減の義務化

特許の崖と価格圧力がマージンを圧迫しており、安全性チームはケースあたりのコスト削減を証明しなければなりません。サノフィのプロジェクトARTEMISは、年間70万件を処理しながら2027年までに運営費を50%削減することを目指しています。WNSはロボティック・プロセス・オートメーション(RPA)によりデータ入力時間を45分から12分に短縮したことを示しました。PrimeVigilanceなどの受託研究機関は2025年7月にOracle Argus Cloudに移行し、小規模バイオテクノロジー企業が好む段階的なケースあたりパッケージを販売しています。細胞・遺伝子安全性フォローアップが現在のアルゴリズムでは依然として文脈化が困難な希少で複雑な事象をもたらす中でも、この戦略は支持を集めています。しかし、全体的な効率性の論理がファーマコビジランス自動化市場への資本流入を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび管轄区域をまたぐコンプライアンス上の障壁 | -1.6% | グローバル、EUおよび中国で深刻 | 短期(2年以内) |

| レガシー安全性データベース統合の複雑性 | -1.1% | 北米および欧州 | 中期(2〜4年) |

| 独自AIモデルによるベンダーロックインへの懸念 | -0.7% | グローバル、中堅バイオテクノロジー企業でより顕著 | 長期(4年以上) |

| 多言語NLPモデルのバイアス | -0.5% | アジア太平洋地域およびラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび管轄区域をまたぐコンプライアンス上の障壁

EUのGDPRは、複雑な保護措置が存在しない限り、適切性認定を受けていない管轄区域へのデータ移転を禁止しており、米国に本社を置くクラウド展開を複雑にしています。中国の個人情報保護法(PIPL)は厳格なローカライゼーションを義務付け、多国籍企業は国内で独立したデータベースを運用することを余儀なくされています。FDAは依然として外部委託ホスティングに対して21 CFR Part 11への準拠を要求しており、小規模スポンサーに監査上の負担を加えています。これらの重複する法令はデータレイクを分断し、検証コストを膨らませ、移行ペースを遅らせ、ファーマコビジランス自動化市場の近期対応可能収益を制限しています。

レガシー安全性データベース統合の複雑性

数十年分の独自ケースデータが、Oracle ArgusやArisGlobal LifeSphereなどのシステムに異なるフィールド形式で保存されており、ワンクリックでの移行を不可能にしています。スポンサーは規制上の履歴を保持するために重複リンケージ、MedDRAの階層バージョン、フリーテキストナラティブを照合しなければならず、これらの作業はプロジェクトを平均18ヶ月以上延長させます。ICH E2B(R3)は多くのレガシービルドが持たない構造化フィールドを導入したため、ほとんどの組織は移行期間中にコストのかかる並行システムを運用しています。この遅延は、新規参入者がターンキーコネクターを約束する中でも採用速度を抑制し、ファーマコビジランス自動化市場の短期的な利益を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バイオテクノロジー企業がアナリティクスをアウトソースする中でサービスがシェアを獲得

ソフトウェアが支配的な収益基盤を維持する中でも、サービスがシェアを獲得しています。2025年、ソフトウェアはファーマコビジランス自動化市場シェアの65.82%を占めました。しかし成長はマネージドオファリングに傾いており、サービスは技術、労働力、規制申請を単一の請求書にまとめたケースあたりアウトソーシング契約を背景に、2031年にかけてCAGR 14.31%を記録しています。EVERSANAの2025年7月のORCHESTRATE PV発売は、中堅バイオテクノロジー企業がライセンスを完全に回避できるようにすることで、この転換を象徴しています。

ハイブリッドエンゲージメントモデルの採用もサービス収益を促進しています。スポンサーは、データマッピング、検証スクリプティング、規制当局向けドキュメントを必要とする12〜18ヶ月の移行にコンサルタントを活用しています。Nextroveなどのニッチ企業は多言語ケース翻訳を専門とし、前述の抑制要因に対処しています。将来的には、より深い自動化が人的サービスを侵食する可能性がありますが、細胞・遺伝子フォローアップとリアルワールドエビデンス取り込みに関連する複雑性は、ファーマコビジランス自動化産業内でテクノロジーと人材を組み合わせたパッケージの持続的な余地を示唆しています。

技術別:多言語およびソーシャルメディアの需要によりNLPが急増

人工知能と機械学習は2025年の導入件数の45.17%を占める見込みです。一方、NLPは分散型試験ナラティブ、患者報告アウトカム、ソーシャルメディアデータ分析の採用に後押しされ、CAGR 15.92%で最も速い成長を遂げています。トランスフォーマーアーキテクチャは英語において92%という印象的な抽出精度を実現し、従来のルールベースシステムを大幅に上回っています。

ベンダーは抑制要因として指摘されたバイアスのギャップを縮小するために多言語コーパスへの研究開発投資を増やしています。ロボティック・プロセス・オートメーションは基盤として残っていますが、機能がより広範なスイートに直接組み込まれるにつれて伸びが鈍化しています。ブロックチェーン監査証跡とグラフデータベースシグナルマップを含む初期パイロットは「その他」のカテゴリに含まれており、ファーマコビジランス自動化市場における近期の収益変動よりも将来の隣接領域への展開を示しています。

機能別:規制当局の精査の中でシグナル検出が加速

有害事象報告は2025年に38.46%の収益をもたらし、普遍的な提出義務を反映しています。しかし、シグナル検出とリスク管理は、前年比23%増加した2024年の警告書において規制当局が遅延した特定を指摘したことに後押しされ、CAGR 13.79%で上回る成長が予測されています。自動ケース処理はWNSが処理時間を12分に短縮するという確実な節約をもたらしますが、早期採用者がロールアウトを完了するにつれて成長は緩やかになっています。

医学文献モニタリングは、スクリーニングされた論文の1%未満しか報告可能なケースをもたらさないため、収益化が依然として困難です。しかしベンダーは、購入者を単一のコンソール内に留めるためにフルスイートライセンス契約にこれを組み込んでいます。日本のMIHARIのようなリアルワールドシグナルエンジンは変化する期待を強調しており、プロアクティブなスクリーニングが当然の要件となりつつあり、ファーマコビジランス自動化市場へのさらなる投資を引き込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:ハイブリッドアーキテクチャがコンプライアンスと俊敏性を両立

クラウドインストールが市場の53.94%を占める一方、ハイブリッドモデルはデータローカライゼーション規制とグローバルアナリティクス目標の交差点に後押しされ、CAGR 16.36%で勢いを増しています。識別子をオンプレミスに保持しながら匿名化されたデータセットをクラウドに移動する分割アーキテクチャは、機械学習の処理能力を犠牲にすることなくGDPRとPIPLを満たします。

オンプレミスの設置は保守的なITルールに縛られた大規模スポンサーの間で継続していますが、ベンダーのロードマップは多くのレガシーバージョンのサポート終了を示しています。FDAの2025年草案ガイダンスは、21 CFR Part 11管理が証明された場合、規制対象データのクラウドストレージに対する懸念を緩和しました。総合すると、ハイブリッドおよびクラウドモデルが新規契約を支配し、ファーマコビジランス自動化産業内の将来の収益パターンを形成するでしょう。

エンドユーザー別:受託研究機関がアウトソーシングの波を活用

製薬会社は2025年収益の45.16%を占め、依然として最大の支出ブロックです。しかし受託研究機関は、2025年7月のPrimeVigilanceのArgus Cloud移行後の段階的な数量ベース価格設定に支援され、CAGR 17.61%で急速に前進しています。小規模なパイプラインを抱えるバイオテクノロジー企業は、固定人員を避けるためにマネージドサービスバンドルに大きく依存しています。

医療機器メーカー、学術機関、保健当局は控えめな貢献にとどまっていますが、ベンダーが製品化を進める市販後サーベイランス向けレジストリインターフェースなどの専門的な要件を提供しています。大手製薬企業が複雑な遺伝子療法フォローアップを監督するために業務を再内製化するかどうかが軌道を変える可能性がありますが、2031年まで受託研究機関の採用はファーマコビジランス自動化市場の主要な成長レバーであり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米はFDAの積極的な執行とAIの早期採用により2025年収益の36.48%を生み出しました。安全性上の欠陥に関連するフォーム483の観察件数は2024年に前年比23%増加し、スポンサーを自動重複チェックとナラティブ要約へと向かわせています。2026年1月のFDA・EMA AI原則は検証要件を明確化することでさらなる投資を後押ししています。カナダとメキシコは規模は小さいものの、集中型ケース受付ハブを奨励するUSMCAの整合から恩恵を受けています。定着したArgusデータベースとの統合の困難さがクラウド移行を遅らせ、ファーマコビジランス自動化市場内のサービスコンサルタントに対する並行した需要を維持しています。

欧州は収益で第2位にランクされ、DARWIN EUやファーマコビジランスリスク評価委員会の2026年コンプライアンス監視パイロットなどのEMAイニシアチブから恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインはライセンス活動を促進する密集した製薬クラスターを擁しています。GDPRの厳格な姿勢が展開の選択を形成しており、ハイブリッドアーキテクチャが急速に成長している理由を説明しています。最近のICHの更新は欧州の電子申請ゲートウェイと連動しており、ベンダーのカスタマイズ負担を軽減し、ファーマコビジランス自動化市場において地域を魅力的なアーリームーバーの場にしています。

アジア太平洋地域は2031年にかけてCAGR 19.34%で最も速い動きを見せており、中国の2024年電子申請義務とインドのモバイルアプリの急増に後押しされています。日本のMIHARIは6ヶ月早くシグナルを検出することで具体的な投資対効果を実証し、韓国やオーストラリアでの模倣を促しています。中国のPIPLのようなローカライゼーション規制はAlibabaやTencentとの国内クラウドパートナーシップを促進し、より広いファーマコビジランス自動化市場内に地域固有のエコシステムを生み出しています。中東、アフリカ、南米は依然として初期段階にありますが、GCC規制当局がデジタルインフラを構築し、ラテンアメリカ諸国がICH基準に調和するにつれて2028年以降に加速する可能性があります。

競合環境

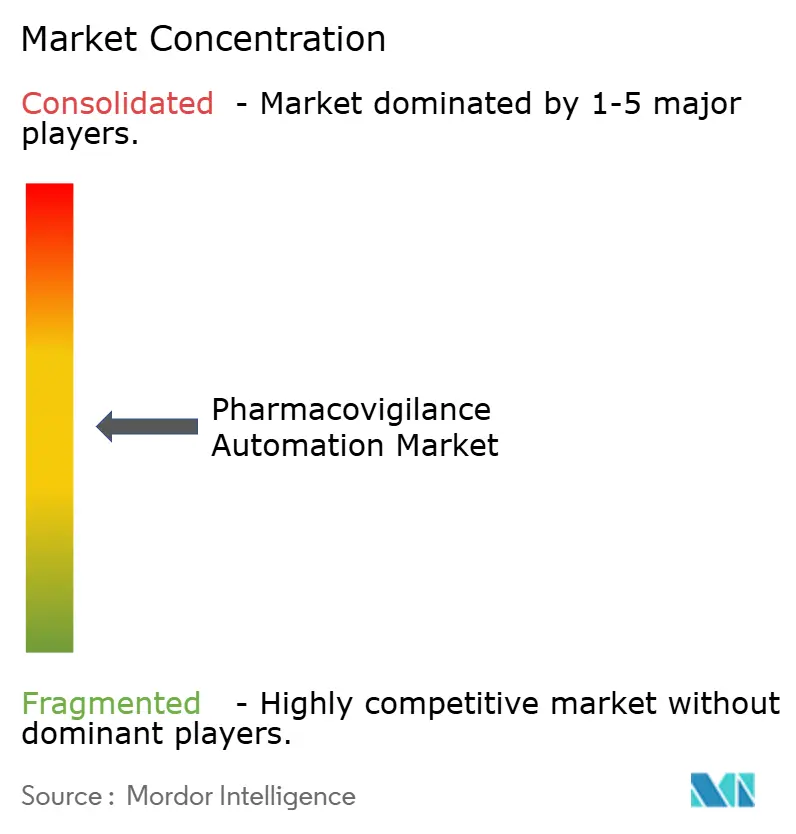

ファーマコビジランス自動化市場は中程度の集中度を維持しています。Oracle、ArisGlobal、Veeva Systems、IQVIAは、組み込まれたワークフローと複数年の検証ロックの恩恵を受け、上位20の製薬企業の間で相当規模の導入基盤を持っています。IQVIAの2025年8月のVeeva Systemsとの提携は、IQVIA VigilanceとVeeva Vault Safetyを統合し、長年のデータフローのボトルネックを解消し、スポンサーがコンプライアンススタックを簡素化するのを支援しています。

AB Cube、EXTEDO、RxLogixなどのニッチベンダーは、レガシーデータベースに全面的な置き換えなしに接続できるモジュール式APIを提供することで、地域的または機能的な拠点を確立しています。ホワイトスペースの機会には、Medidataが活動している分散型試験向けePRO有害事象トリガーや、米国拠点の2社の大手企業がパイロット中のブロックチェーン監査証跡が含まれます。Accenture、Cognizant、Genpact、TCSなどのコンサルティング大手は、テクノロジー実装とマネージドサービスをバンドルし、オフショア労働力を活用して受託研究機関の価格を下回っていますが、ドメインの深さについて精査を受けています。

ファーマコビジランス自動化産業リーダー

ArisGlobal

IBM Watson Health

IQVIA

Veeva Systems

AB Cube

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:FDAとEMAは、重複検出、ナラティブ要約、因果関係コーディングなどのAI機能に対して医療機器グレードの検証を義務付ける共同原則を発表し、ベンダーのコンプライアンス基準を引き上げました。

- 2025年8月:IQVIAとVeeva Systemsは、IQVIA VigilanceとVeeva Vault Safetyを統合して手動データ転送を排除する長期アライアンスを締結しました。

- 2025年7月:EVERSANAはORCHESTRATE PVを発表し、事前学習済みAIモデルにより50%高速なケース処理と40%の手動作業削減を約束しました。

グローバルファーマコビジランス自動化市場レポートの範囲

レポートの範囲として、ファーマコビジランス自動化とは、人工知能(AI)、機械学習(ML)、自然言語処理(NLP)、ロボティック・プロセス・オートメーション(RPA)などの先進技術を活用して、医薬品安全性モニタリングプロセスを合理化・自動化することを指します。有害事象報告、ケース処理、シグナル検出、規制コンプライアンス活動の効率的な処理を可能にします。手動介入を削減することで、ファーマコビジランスワークフローにおける精度、速度、一貫性が向上します。これにより最終的に患者安全性が強化され、より迅速な規制上の意思決定が支援されます。

ファーマコビジランス自動化市場は、コンポーネント、技術、機能、展開モード、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。技術別では、市場は人工知能・機械学習、自然言語処理、ロボティック・プロセス・オートメーション、その他にセグメント化されています。機能別では、市場は自動ケース処理、有害事象報告、シグナル検出・リスク管理、医学文献モニタリング、その他にセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、受託研究機関(CRO)、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| 人工知能(AI)・機械学習(ML) |

| 自然言語処理(NLP) |

| ロボティック・プロセス・オートメーション(RPA) |

| その他 |

| 自動ケース処理 |

| 有害事象報告 |

| シグナル検出・リスク管理 |

| 医学文献モニタリング |

| その他 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 製薬会社 |

| バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 技術別 | 人工知能(AI)・機械学習(ML) | |

| 自然言語処理(NLP) | ||

| ロボティック・プロセス・オートメーション(RPA) | ||

| その他 | ||

| 機能別 | 自動ケース処理 | |

| 有害事象報告 | ||

| シグナル検出・リスク管理 | ||

| 医学文献モニタリング | ||

| その他 | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ファーマコビジランス自動化市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

ファーマコビジランス自動化市場は2026年から2031年にかけてCAGR 13.42%で拡大すると予測されています。

どのコンポーネントセグメントが最も速く拡大していますか?

スポンサーがアナリティクスとケース処理をアウトソースするにつれて、サービスは2031年にかけてCAGR 14.31%で成長すると予測されています。

どの地域が最も高い成長を記録しますか?

アジア太平洋地域は中国の電子申請義務と日本のMIHARIリアルワールドデータネットワークを背景に、2031年にかけてCAGR 19.34%を記録する見込みです。

どの技術が最も速く勢いを増していますか?

自然言語処理は複数言語にわたる非構造化ナラティブ解析の需要により、CAGR 15.92%でリードしています。

なぜハイブリッド展開が増加しているのですか?

組織はGDPRやPIPLのような厳格なデータ居住法とクラウドアナリティクスのスケーラビリティを両立させるためにハイブリッドモデルを採用しています。

この分野での受託研究機関の成長を促進しているものは何ですか?

受託研究機関は、安全性業務における柔軟性を求めるバイオテクノロジー企業や大手製薬企業に訴求する変動費型アウトソーシングモデルから恩恵を受けています。

最終更新日: