セントラルフィル薬局自動化市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

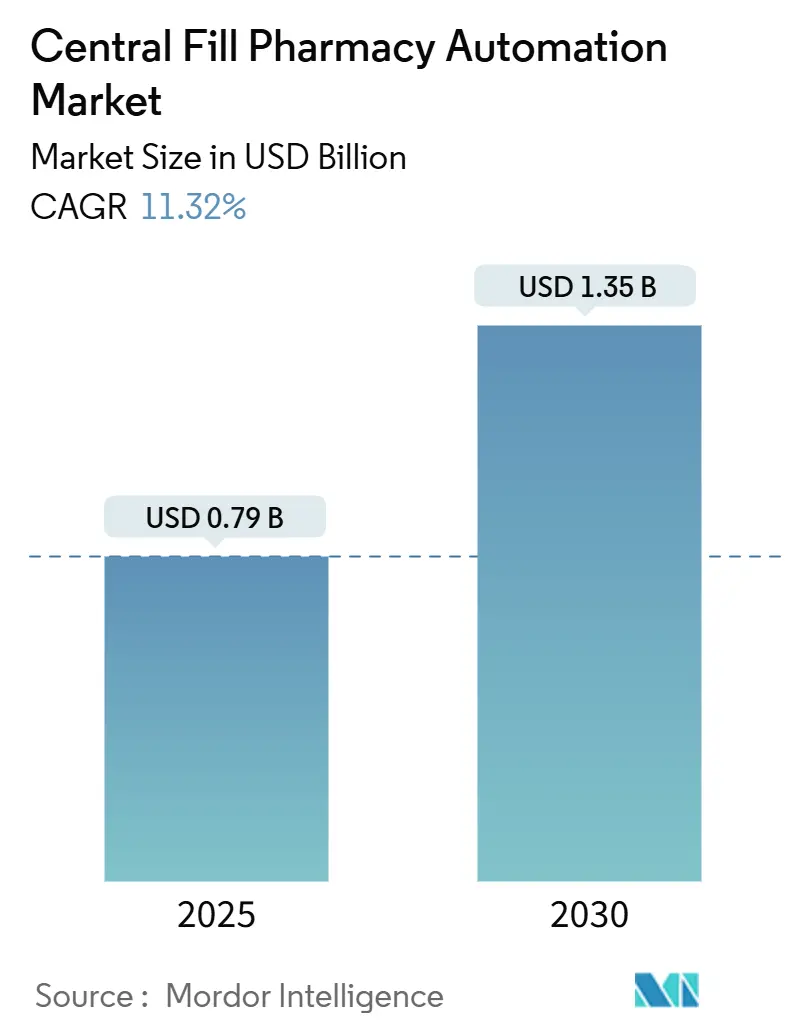

| 市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2030) | 1.35 十億米ドル |

| 成長率 (2025 - 2030) | 11.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセントラルフィル薬局自動化市場分析

セントラルフィル薬局自動化市場規模は2025年に7億9,000万米ドルと評価され、2030年には13億5,000万米ドルに達すると予測されており、11.32%のCAGRを反映しています。この成長軌跡は、人件費の上昇、薬剤師不足の拡大、および毎月1,600万件を超える処方箋を処理する通信販売量の加速を反映しています。投資の勢いは、医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)のもとでの厳格なトラック・アンド・トレース規制、服薬精度への需要の高まり、およびマイクロフルフィルメントハブの展開後に年間5億米ドルのフルフィルメントコスト削減を達成したWalgreensのような小売業者のコスト削減実績によってさらに強化されています。薬品不足を検知する人工知能ツール、24時間365日稼働するIoT連携ロボティクス、およびサービスベースの資金調達モデルが、病院、小売、通信販売事業者の対象市場を拡大し続けています。これらの要因が総合的に、セントラルフィル薬局自動化市場を世界的な薬局サプライチェーン近代化における重要な柱として位置づけています。

レポートの主要ポイント

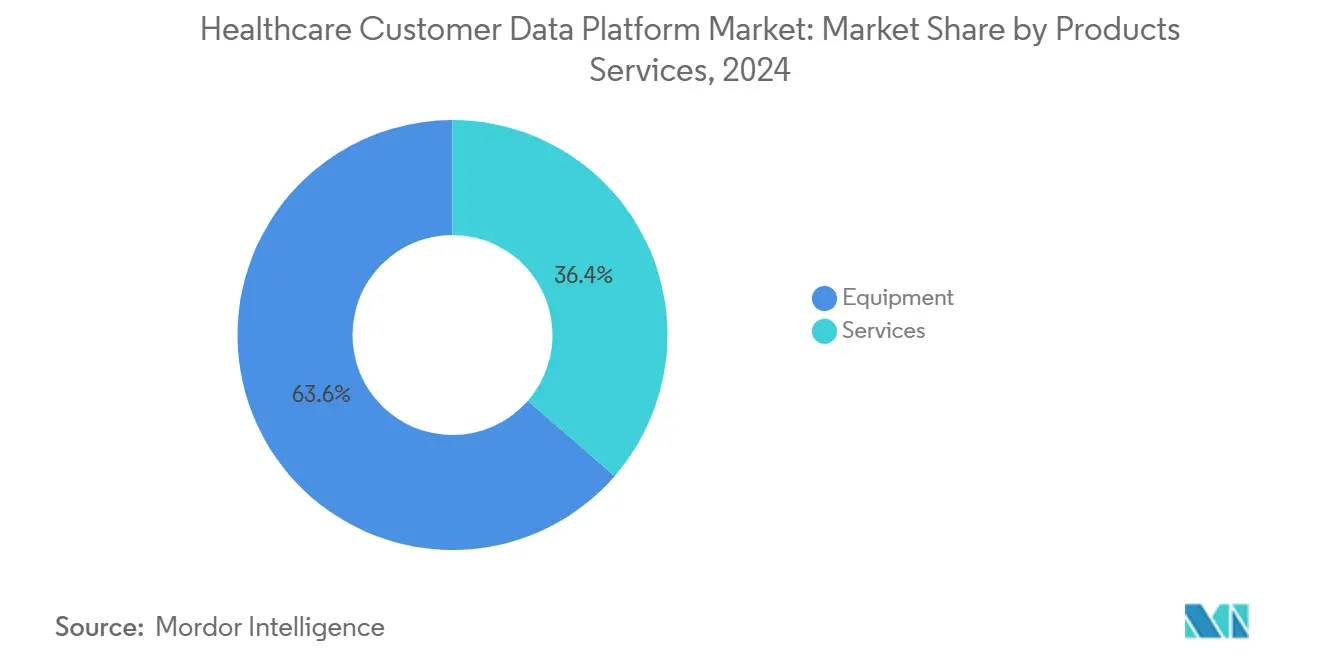

- 製品・サービス別では、機器が2024年のセントラルフィル薬局自動化市場シェアの63.67%を占めました。サービスは2030年にかけて13.56%のCAGRで拡大すると予測されています。

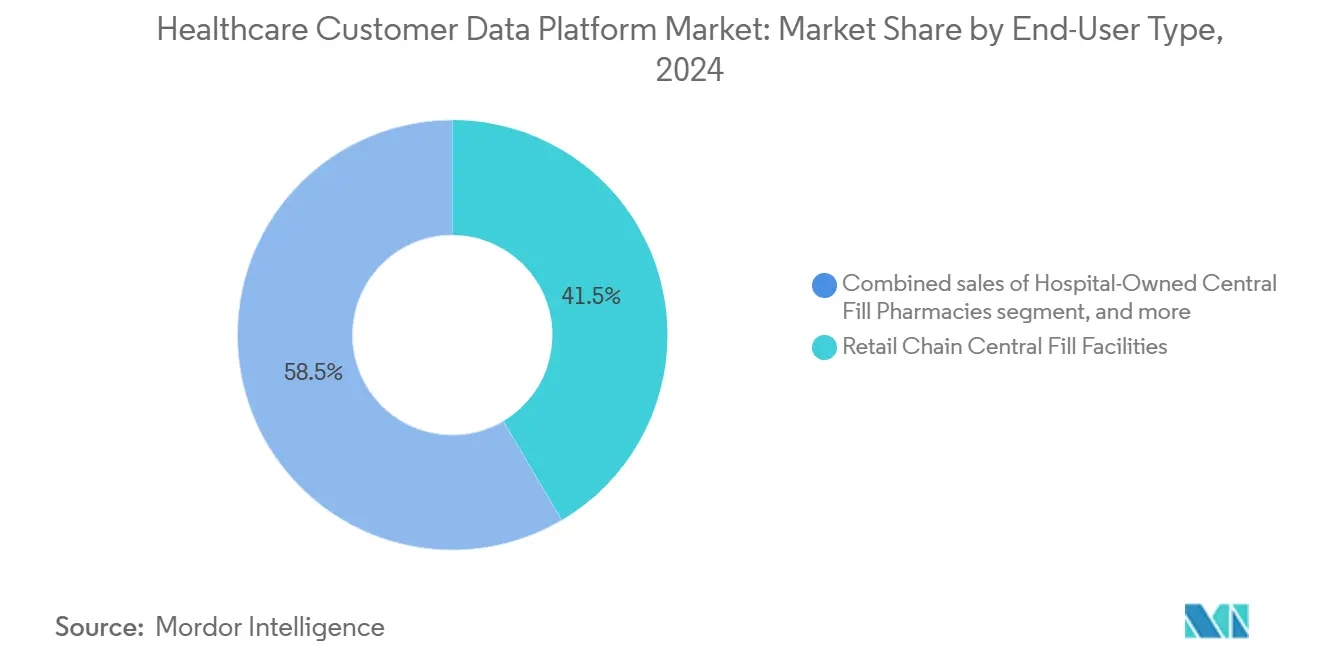

- エンドユーザー別では、小売チェーンが2024年に41.56%の収益シェアでトップとなり、通信販売・オンライン薬局は2030年にかけて14.67%のCAGRで成長すると予測されています。

- スループット容量別では、中規模施設が2024年のセントラルフィル薬局自動化市場規模の47.55%のシェアを保持し、大規模施設は2030年にかけて13.65%のCAGRが見込まれています。

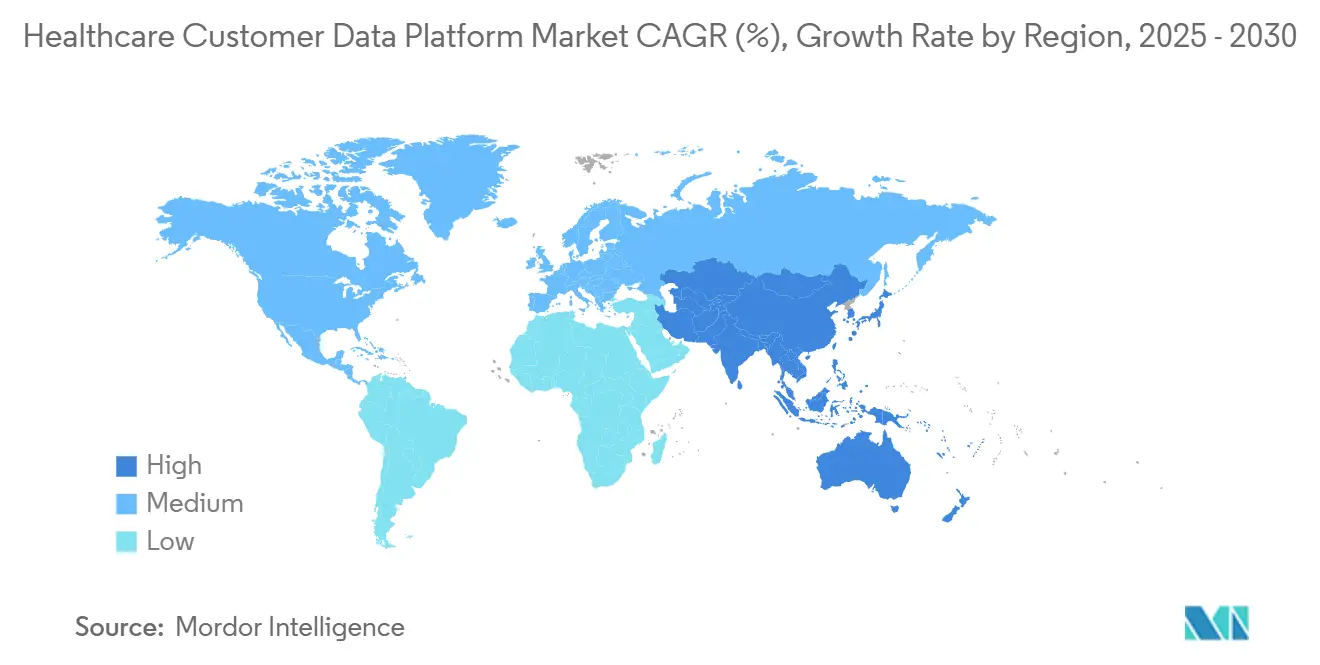

- 地域別では、北米が2024年に46.87%のシェアを占め、アジア太平洋は2025年〜2030年の間に12.56%のCAGRを記録すると予測されています。

グローバルセントラルフィル薬局自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高スループット処方フルフィルメントへの需要拡大 | +2.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 人件費の上昇と業務効率化の必要性 | +2.1% | グローバル、北米・西欧で深刻 | 短期(2年以内) |

| 通信販売・電子商取引薬局チャネルの拡大 | +1.9% | グローバル、北米主導、アジア太平洋で拡大中 | 中期(2〜4年) |

| 服薬安全性と精度への重点 | +1.4% | グローバル、先進市場における規制主導 | 長期(4年以上) |

| 高度なアナリティクスとロボティクスの採用 | +1.6% | 北米・欧州がコア、アジア太平洋が新興 | 中期(2〜4年) |

| 薬局サプライチェーン全体の垂直統合 | +1.2% | 北米・欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高スループット処方フルフィルメントへの需要拡大

1日あたり20,000件以上の処方箋を処理する施設では、産業レベルのスループットを維持する高度なロボットセルが必要となっています。Walgreensの最新マイクロフルフィルメントハブは、約200の地域店舗向けに年間約1,300万件の処方箋を処理しており、現在達成可能な規模の優位性を示しています[1]Walgreens Boots Alliance、「Walgreens Opens Micro Fulfillment Center in Minnesota」、walgreensbootsalliance.com。大規模施設は、処方箋1件あたりのコストを13%削減し、在庫回転率を改善し、調剤エラーを抑制する自動画像検証チェックポイントを組み込むことで、13.65%のCAGRを記録しています。通信販売量は2020年以降126%増加しており、処方箋はより少数だが大規模なハブに集中し、人的監視を最小限に抑えながら24時間365日稼働しています。このトレンドは、処方箋フルフィルメントを、消費財流通に類似したコンベアシーケンシング、ロボットインダクション、パレタイゼーションを必要とする製造ワークフローとして急速に再定義しています。

人件費の上昇と業務効率化の必要性

薬剤師の卒業者数は過去10年間で10%減少し、応募者プールは60%縮小しており、自動化によって抑制できる賃金圧力が拡大しています。カリフォルニア州議会法案1286は必須人員配置比率を追加し、チェーン店が給与を膨らませることなく能力を増強するよう促しています。自動化セルは技術者の準備時間を59%削減し、薬剤師の確認時間を80%削減することができ、高コストの都市市場において迅速な回収を実現します。24時間稼働のロボティクスは残業代を排除し、スケジュールのギャップを軽減し、薬剤師がタスクをハブモデルに移行した後に40%増加したワクチン接種などの臨床サービスにシフトできるようにします。

通信販売・電子商取引薬局チャネルの拡大

新型コロナウイルス感染症(COVID-19)は遠隔調剤への恒久的なシフトを促進し、通信販売は現在14.67%のCAGRで最も急成長しているエンドユーザーとなっています。スウェーデンのApoteaなどの事業者は、1日あたり50,000件の追加注文を処理するRightHand Roboticsのピッキングラインを追加しました。規制薬物処方の柔軟性を延長する米国の遠隔医療規則が追加の通信販売量を解放します。CoverMyMedsのセントラルフィル・アズ・ア・サービスのような処方箋単位課金サービスは、資本支出を排除しながらコンプライアンス対応のラベリング、検証、トラック・アンド・トレース機能を提供することで、導入障壁を低下させます。自動化ポーチパッケージングおよびコールドチェーンモジュールは、ラストマイル配送中の服薬品質をさらに確保します。

高度なアナリティクスとロボティクスの採用

Premierのコグニティブ・アールエックスのような予測プラットフォームは、4,300の病院にわたる購買パターンを分析することで、76%の精度で潜在的な薬品不足を検知します。Omnicellのクラウドネイティブ・オムニスフィアは、在庫アナリティクス、メンテナンスアラート、ロボットオーケストレーションを単一のダッシュボードに統合し、手動データ入力を97%削減します。AIは予防保全もサポートし、高スループットラインのダウンタイムを1%未満に抑えます。無菌調製ロボットはニッチな存在にとどまっており、病院での採用率は2020年の4.3%から2023年の3.7%に低下しましたが、機械学習とビジョンシステムの継続的な組み合わせにより、高付加価値療法における複雑なタスクが合理化されると期待されています 無菌調製採用調査2023年」、ashp.org"> 無菌調製採用調査2023年」、ashp.org"> 無菌調製採用調査2023年」、ashp.org">[2]米国病院薬剤師会、「USP <797> 無菌調製採用調査2023年」、ashp.org。

阻害要因の影響分析*

| 阻害要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した自動化人材の限られた可用性 | −1.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 高い設備投資要件 | −2.3% | グローバル、特に中小規模事業者にとって困難 | 短期(2年以内) |

| レガシーシステム統合の課題 | −1.5% | グローバル、旧来のITインフラを持つ成熟市場で最も顕著 | 短期(2年以内) |

| 集中調剤に関する規制上の制約 | −1.2% | グローバル、州・国レベルで異なる規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した自動化人材の限られた可用性

ロボティクス対応薬局は、服薬規制、ソフトウェア統合、機械的トラブルシューティングの相互関係に精通した技術者を必要とします。しかし、特に職業訓練プログラムが遅れている新興市場では、技術人材が不足しています。6〜12ヶ月の専門コースが必要であり、薬学部の入学者数の減少がさらに人材パイプラインを縮小させています。市場リーダーは現在、ギャップを補うためにオンサイトトレーニングとリモートモニタリングをバンドルしていますが、人材不足は依然として実装タイムラインを長引かせ、サポートコストを引き上げています。一部の地域では、サービスエコシステムが成熟するまでアップグレードを完全に延期する事業者もいます。

高い設備投資要件

完全自動化ハブは100万米ドルを超える場合があり、最近の関税による部品インフレはOmnicellの2025年の非GAAPベースのEBITDAから4,000万米ドルを消失させました。中小規模の独立系薬局は資金調達に苦労することが多く、大手チェーンがロボティクスを導入する一方でローカル薬局が手動ワークフローに依存する二層構造の市場が生まれています。CoverMyMedsの処方箋単位課金モデルやOmnicellのサブスクリプションバンドルなどのソリューションは設備投資を軽減しますが、既存建物での改修プロジェクトは、HVAC、電力、ITアップグレードにより機器コストをすぐに超過します。大手チェーンが報告する2〜3年の回収期間にもかかわらず、資本面のハードルは普及の大きな障壁であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:機器の優位性が市場基盤を牽引

機器は2024年のセントラルフィル薬局自動化市場の63.67%のシェアを保持しており、高速ロボット調剤、自動ポーチパッケージャー、ビジョンベースの検証ラインが中心となっています。ScriptProのSPシリーズなどの自動化ユニットは、1シフトあたり数千件の処方箋を準備しながら99.6%の稼働率を報告しています。しかし、サービスのセントラルフィル薬局自動化市場規模は、オーナーが予防保全、最適化アナリティクス、コンプライアンスサポートを求めるため、13.56%のCAGRでより速く拡大しています。Omnicellのエックスティー・アンプリファイに代表される成果連動型プログラムは、臨床ベンチマーキングと機器アップグレードを統合し、エラー削減とスループットを最大化します。施設がロボットピックパスの微調整、新しいシリアライゼーション義務の習得、監査担当者の要件充足のために学際的な専門知識を必要とするため、コンサルティングおよび人材育成業務が拡大しています。

機器のセントラルフィル薬局自動化市場シェアの優位性は、各グリーンフィールドハブにコンベア、自動保管、ラベリングトンネル、出荷ソーターが必要なため維持されています。それでも、サービスの継続収益としての魅力が、ハードウェア更新サイクル、クラウドソフトウェア、24時間365日のリモートモニタリングを含むサブスクリプションバンドルの作成をベンダーに促しています。その結果、セントラルフィル薬局自動化業界は、複数年の収益可視性を確保するソリューションライフサイクルパートナーシップへと、個別の資本販売から移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザータイプ別:小売チェーンがリードし、通信販売が加速

小売チェーンは2024年のセントラルフィル薬局自動化市場シェアの41.56%を支配しており、単一施設が数千の店舗にサービスを提供できる規模の経済が牽引しています。Walgreensのネットワークは各サイトで年間1,300万件の処方箋を処理し、店舗内薬剤師がケアサービスを提供できるようにしています。病院システムは主に専門性の高い高リスク療法をサポートするためにハブを採用し、長期ケア薬局はロボティクスを使用して取り出し時間を71%削減し、施設あたり8,900米ドルを節約しながら予定外の配送コストの96%を排除します。

通信販売・電子商取引事業者は現在より小さなベースを保持していますが、遠隔医療対応の反復処方、サブスクリプション薬剤プラン、複数月分の調剤を促すメディケアパートDの上限により、14.67%のCAGRで最も急峻な上昇を示しています。プラットフォームプレーヤーは、48時間配送の約束を果たすために、自動化トートシーケンシング、RFID対応コールドチェーンモニター、AI支援ルーティングエンジンに多額の投資を行っています。その結果、直接消費者向けモデルに関連するセントラルフィル薬局自動化市場規模は、2030年にかけて他のどのエンドユーザーカテゴリよりも速く加速すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スループット容量別:中規模が優位、大容量が成長を牽引

中スループットハブ(1日5,000〜20,000件の処方箋)は2024年のセントラルフィル薬局自動化市場規模の47.55%を保持しています。ParataのPASSなどの実績あるソリューションは、自動化コストと処方箋量のバランスをとる中規模フットプリント内でポーチパッケージング、在庫サイクリング、バーコード監査を可能にします。低スループット設定(1日5,000件未満)は回収期間が長くなるため遅れていますが、Qx-Dextronのような卓上型ロボットが中小規模の独立系薬局の損益分岐点を1年未満に短縮しています。

大スループットメガ施設(1日20,000件以上の処方箋)は13.65%のCAGRで急拡大しています。SinopharmへのQuicktronの導入は、自動シャトルと垂直リフトにより倉庫容量を1.5倍、スペース利用率を15%向上させました。これらの施設では、複数通路のロボットピックステーション、自動ケースエレクター、パレタイザーが、注文レイテンシを2時間未満に維持する統合WESソフトウェアのもとで稼働しています。このパフォーマンスは、メガハブモデルをグローバルな処方箋物流の次のフロンティアとして確立しています。

地域分析

北米は2024年のセントラルフィル薬局自動化市場の46.87%を占め、長年にわたるDSCSAシリアライゼーション期限とハブを優先する調剤チェーンの統合が基盤となっています。Omnicell、BD、ScriptProは広範なサービスフリートとデータ駆動型契約を維持し、迅速な展開とサイト間ベンチマーキングを可能にしています。35州での電子処方法やカリフォルニア州の人員配置比率規則を含む州の義務が、広範な自動化の根拠をさらに強化しています。CoverMyMedsのサービスベースモデルなどの資金調達の創意工夫が、中規模グループへの採用を引き続き拡大しています。

アジア太平洋は最も急成長している地域であり、12.56%のCAGRが予測されています。医薬品製造デジタル化に向けた中国の政策推進が、同国初の自動化倉庫であるSinopharmの自動化倉庫などの大規模展開を支えています。日本の高齢化人口と薬品安全義務が、病院によるポーチ検査とトレーサビリティへの投資を促進しています。インド、韓国、シンガポールにおけるスマート製造技術への政府補助金が、ロボット調剤、在庫アナリティクス、コールドチェーンパッケージングの設置基盤を拡大しています[3]国際製薬エンジニアリング学会、「アジア太平洋のファーマ4.0」、ispe.org。

欧州は、医薬品査察協力スキームおよび各国固有の電子ヘルス改革に支えられ、安定した成長の貢献者であり続けています。Dr. Maxのイタリアにある14,000平方メートルの自動化センターは、SSI SCHAEFERシャトルタワーとGeekplus AMRを使用して全国規模の処方箋を配送し、大規模なマルチベンダーオーケストレーションを示しています。デンマークの2024年薬局法改正により、病院薬局が外来患者に直接調剤できるようになり、対象となるハブネットワークが拡大しました。持続可能性目標が欧州の事業者に、エネルギー効率の高いシャトルシステムの設置とロボット調剤と並行したリサイクル可能なパッケージングストリームの統合を促しています。

競合環境

セントラルフィル薬局自動化市場は中程度に分散しており、Omnicell、BD(Parata買収後)、ScriptProがハードウェアの幅広さ、クラウドアナリティクス、全国的なフィールドサポートを通じてアンカーポジションを確保しています。中堅参入企業にはiA(Walgreens過半数出資)とSwisslog Healthcareが含まれ、それぞれ戦略的パートナーシップを活用してポートフォリオの深みを拡大しています。Plenfulなどのアジア中心の新規参入企業は、調剤ラインを補完する隣接自動化レイヤーへのベンチャー投資の高まりを示す1,700万米ドルを調達し、請求ワークフローの自動化を行っています。

M&Aは引き続き活発です。BDの15億米ドルのParata買収は服薬管理のフットプリントを強化し、McKessonのPRISM Visionへの8億5,000万米ドルの過半数出資は専門フルフィルメント能力を深化させます。技術差別化はクラウドネイティブオーケストレーション、予測アナリティクス、成果ベースのサービスプランへと向かっています。ベンダーはエラー率削減とスループット向上をますます保証し、料金体系を検証済みのパフォーマンス指標に合わせています。無菌調製自動化においてホワイトスペースが残っており、病院での採用率は2023年に3.7%に低下し、簡素化されたクローズドシステム設計の余地が残っています。

セントラルフィル薬局自動化業界リーダー

McKesson Corporation

Parata Systems LLC

Omnicell Inc

ARxIUM Inc

RxSafe LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Walgreens Boots Allianceがミネソタ州ブルックリンパークにハブを開設し、約200店舗向けに年間1,300万件の処方箋を処理できる能力を持ちます。

- 2025年5月:Omnicellは2025年第1四半期の収益が2億7,000万米ドルと前年比2,400万米ドル増加したと報告し、通期ガイダンスを引き上げました。

- 2025年2月:McKessonがPRISM Vision Holdingsの80%を約8億5,000万米ドルで買収することに合意し、専門薬局のリーチを強化しました。

- 2024年12月:OmnicellがクラウドネイティブワークフローエンジンのOmniSphereを発売し、DSCSAコンプライアンスのためにロボティクスとスマートデバイスを統合しました。

- 2024年9月:BDがParata Systemsの買収を完了し、服薬ポートフォリオにセントラルフィルおよび外来患者向け自動化を追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査は、セントラルフィル薬局自動化市場を、複数の薬局から処方箋を集約し、ロボットによる調剤・梱包・返送を行い、最終確認・受け取りまたは郵送を可能にするオフサイトの高スループット施設を実現する機器、ソフトウェア、および関連インテグレーションサービスの販売として定義する。この定義には、コンベアおよびワークフローシステム、自動薬剤調剤、ラベリング、保管、取り出し、ならびにそれらを統合する監視ソフトウェアが含まれる。

スコープ除外:病院または長期療養病棟内に設置されたスタンドアロン型自動調剤キャビネットは、この範囲外とする。

セグメンテーション概要

- 製品・サービス別

- 機器

- 自動化服薬調剤システム

- 自動化包装・ラベリングシステム

- 自動化服薬調製システム

- その他の機器

- サービス

- 導入・統合サービス

- 保守・サポートサービス

- コンサルティング・トレーニングサービス

- 機器

- エンドユーザータイプ別

- 病院所有セントラルフィル薬局

- 小売チェーンセントラルフィル施設

- 通信販売・オンライン薬局

- 長期ケア(LTC)薬局

- スループット容量別

- 低(1日5,000件以下)

- 中(1日5,000〜20,000件)

- 高(1日20,000件以上)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域のハブアンドスポークセンターを運営する薬剤師、自動化エンジニア、および地域卸売業者にインタビューを実施した。これらの議論では、ダウンタイム率、1時間あたりの平均処方箋数指標、および価格弾力性の前提を検証し、公開データによって生じた盲点を補完するとともに、シナリオ入力値の基準を確立した。

デスクリサーチ

米国全国チェーンドラッグストア協会(US National Association of Chain Drug Stores)、メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、FDAの医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)実施状況アップデート、ならびにカナダ、ドイツ、日本の同等統計機関など、広く引用される処方箋数量および通信販売浸透率に関する公開データを起点とした。Drug TopicsおよびEuropean Association of Hospital Pharmacistsなどの業界誌は導入タイムラインの追跡に役立ち、企業の10-Kおよび特許出願は収益の内訳と最近の製品動向の明確化に貢献した。D&B HooversおよびDow Jones Factiva等のサブスクリプションデータベースは、財務情報およびディールフロー追跡を充実させた。ここに記載したソースは例示であり、ファクトチェックおよびコンテキスト構築にはさらに多くの情報源が活用されている。

市場規模算定と予測

トップダウン再構築は、国別の小売処方箋数を起点に、チェーン所有比率およびセントラルフィル導入率を調整し、標準的な機器更新サイクルおよびソフトウェア料金体系を乗じることで算出する。結果は、サプライヤー出荷量および抽出平均販売価格のボトムアップ積み上げによって相互検証される。労働コスト格差、処方箋エラーペナルティ、施設スループット帯域、Eコマース薬局の成長、および規制上の電子処方箋義務化などの主要変数が、多変量回帰予測を駆動する。出荷詳細が不十分であったボトムアップのギャップは、2つの視点の最終整合前に、チャネルチェックから得た中央値ASPを用いて補完された。

データ検証と更新サイクル

アウトプットは外部市場指標との多段階乖離スキャンを経た後、ピアレビューに付される。レポートは年1回更新され、重大なイベント、大型買収、ガイドライン変更、または二桁台の為替変動が生じた場合には、アナリストがモデルを再開し、購入者が最新の検証済みベースラインを受け取れるよう確保する。

Mordorのセントラルフィル薬局自動化ベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、各社が計上する製品の範囲、サービス収益の取り扱い方、および為替レートとインフレ要因の更新頻度が異なるためである。

この分野における主要なギャップ要因には、ソフトウェアサービス契約が資本化されているかどうか、病院所有のハブが小売と合算されているかどうか、および各社が大容量ロボットラインに適用するASP進行方法が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 79億米ドル(2025年) | Mordor Intelligence | - |

| 13億米ドル(2024年) | Global Consultancy A | PBM向け通信販売フルフィルメントソフトウェアを含め、一部の院内ロボットアップグレードを計上している |

| 6億5,600万米ドル(2024年) | Industry Association B | インテグレーションサービスを除外し、2019年の通貨基準および線形成長仮定を使用している |

この比較は、スコープと価格エスカレーションロジックが異なる場合に数値が変動することを示している。Mordor Intelligenceによれば、明確化されたスコープ、デュアルアングル(ボトムアップおよびトップダウン)モデリング、および年次更新サイクルを組み合わせた規律ある手法により、意思決定者が信頼できるバランスの取れた再現性のあるベースラインが生成される。

レポートで回答される主要な質問

セントラルフィル薬局自動化市場の現在の規模はどのくらいですか?

市場は2025年に7億9,000万米ドルと評価されており、2030年までに13億5,000万米ドルに達すると予測されています。

セントラルフィル薬局自動化市場で最も急速に拡大しているセグメントはどれですか?

通信販売・オンライン薬局は2030年にかけて14.67%のCAGRで成長すると予測されており、他のすべてのエンドユーザーセグメントを上回っています。

大スループットメガ施設が人気を集めている理由は何ですか?

1日あたり少なくとも20,000件の処方箋を処理するサイトは、処方箋1件あたりのコストを13%削減し、スペース利用率を改善し、容量ティアの中で最高のROIをもたらします。

人件費の上昇は自動化投資にどのような影響を与えていますか?

アジア太平洋は予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

セントラルフィル薬局自動化市場で最大のシェアを持つ地域はどこですか?

薬学部卒業者数の10%減少と新しい人員配置比率法により、自動化ハブが技術者の準備時間を59%、薬剤師の確認時間を80%削減することから、ロボティクスが魅力的となっています。

最も急速な成長ペースを示している地域はどこですか?

アジア太平洋は製造近代化政策と医療費の増加により、2025年〜2030年の間に12.56%のCAGRを達成すると予測されています。

より広範な採用に対する主要な障壁は何ですか?

高い初期投資要件と熟練した自動化技術者の限られた人材プールが、新規展開に対する2大制約として残っています。

最終更新日: