医薬品電子データ交換市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 10.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品電子データ交換市場分析

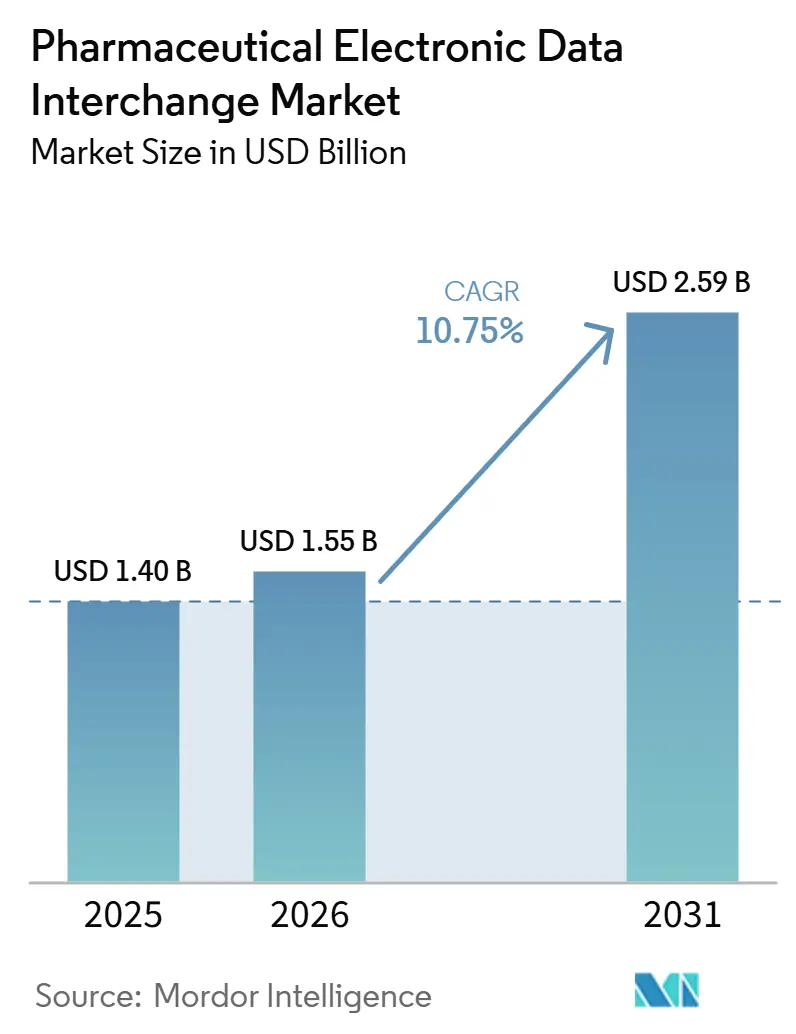

医薬品電子データ交換市場規模は2025年に14億米ドルと評価され、2026年の15億5,000万米ドルから2031年には25億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは10.75%です。

今サイクルの成長は、HIPAA X12トランザクションコンプライアンスのベースライン確立と初期DSCSA文書化ニーズに焦点を当てた以前の導入波を上回っています。現在の需要は、米国における複数のコンプライアンス期限の重複によって牽引されており、2026年までのDSCSA相互運用性要件、CMSおよびONCによるNCPDP SCRIPTバージョン2023011への移行、ならびに2026年5月26日に発効し2028年5月26日までにコンプライアンスが求められるHIPAAクレーム添付標準が含まれます。[1]メディケア・メディケイドサービスセンター、「医療クレーム添付トランザクションおよび電子署名に関する標準の採用に係る行政簡素化最終規則 CMS-0053-F」、CMS、cms.gov これらの義務的な期限により、相互運用性ツール、テスト、およびマネージドサポートへの支出を遅らせる購買側の余地は限られています。

主要レポートのポイント

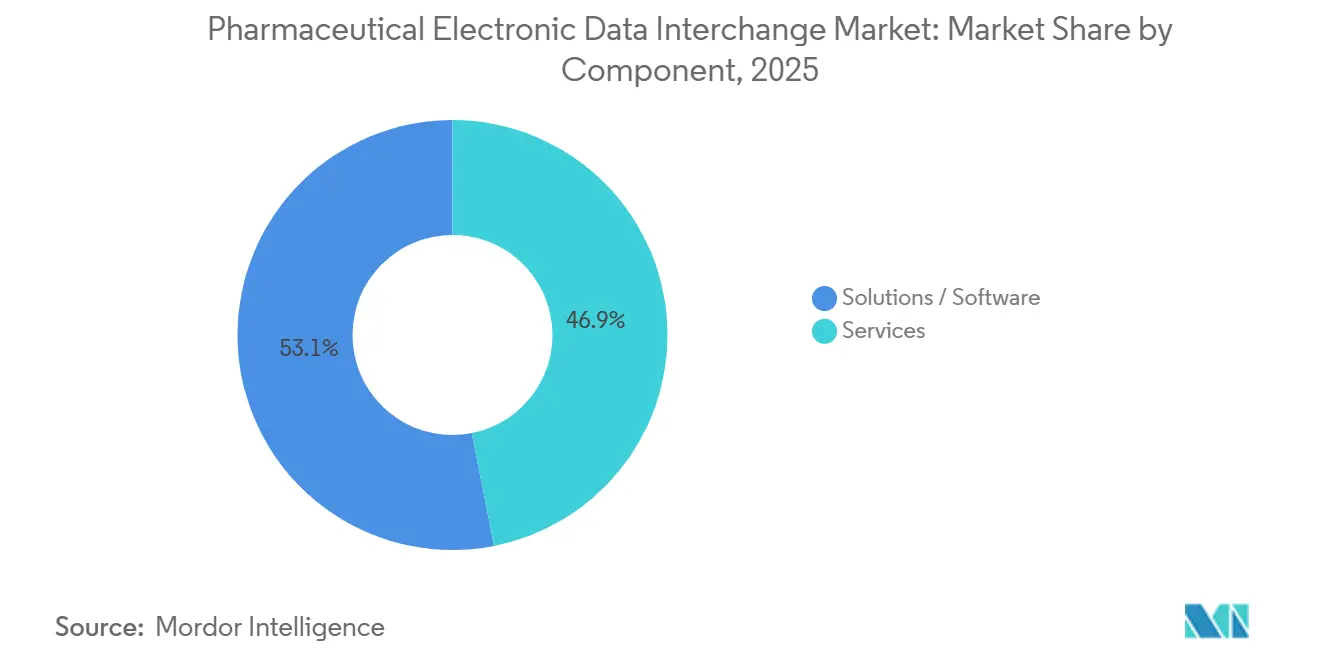

- コンポーネント別では、ソリューション/ソフトウェアが2025年に53.12%のシェアを占め、サービスは2031年までに10.95%のCAGRで拡大する見込みです。

- デリバリモード別では、オンプレミスEDIが2025年に55.89%のシェアを占め、ウェブおよびクラウドベースEDIは2031年までに11.15%のCAGRで成長する見込みです。

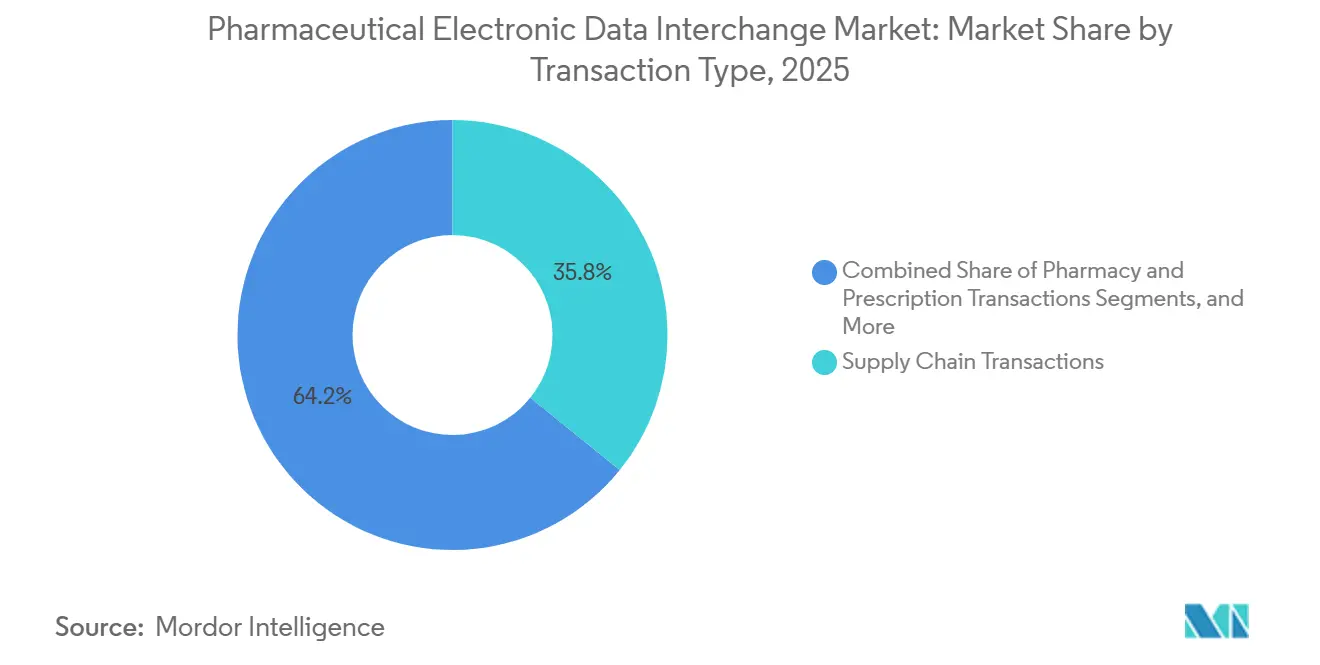

- トランザクションタイプ別では、サプライチェーントランザクションが2025年に35.79%のシェアを占め、薬局および処方トランザクションは2031年までに11.66%のCAGRで成長する見込みです。

- エンドユーザー別では、医薬品製造業者およびバイオ医薬品企業が2025年に36.75%のシェアを占め、CMOおよびCDMOは2031年までに12.15%のCAGRで拡大する見込みです。

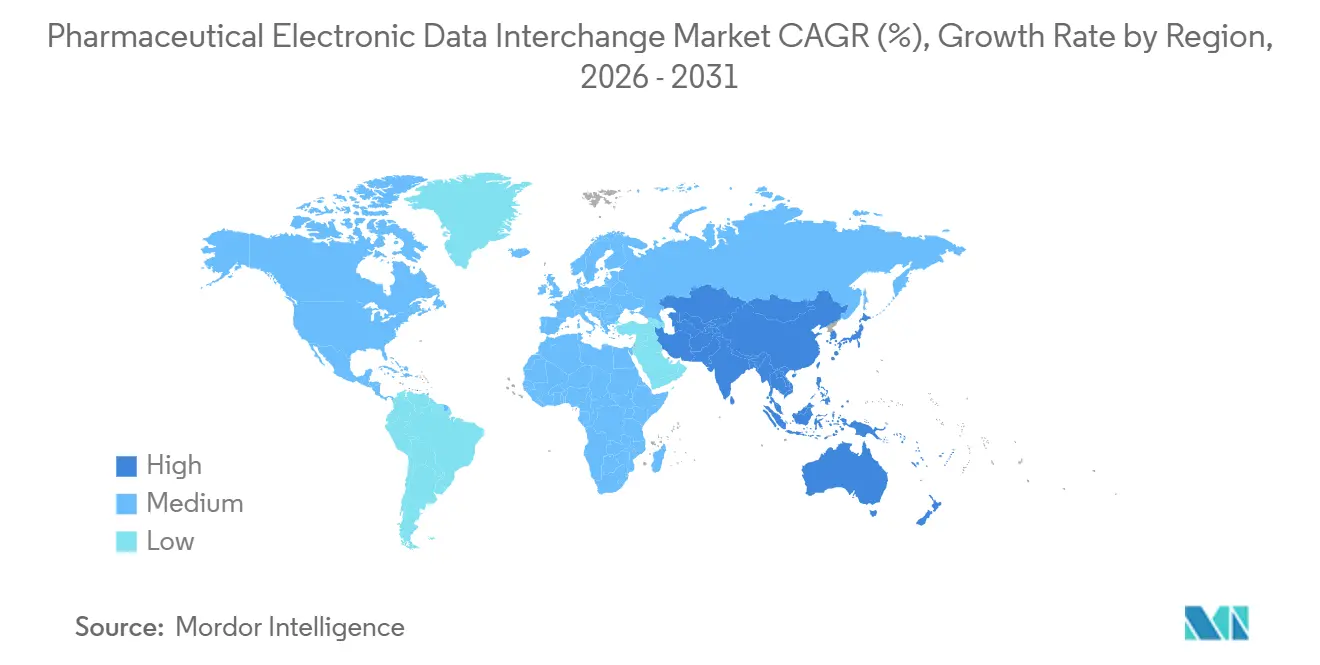

- 地域別では、北米が2025年に40.76%のシェアを占め、アジア太平洋は2031年までに12.25%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医薬品電子データ交換市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準化された医療トランザクションに関する規制上の義務 | +1.8% | グローバル、コンプライアンスの強度は北米およびEUで最も高い | 中期(2~4年) |

| NCPDP SCRIPTおよび薬局ワークフローのアップグレード | +1.5% | 北米が主要市場、米国に連携した薬局ネットワークへの波及あり | 短期(2年以内) |

| クラウドおよびAPIを活用したEDIの近代化 | +1.6% | グローバル、北米および西欧での早期導入 | 中期(2~4年) |

| クレーム添付のデジタル化とワークフロー自動化 | +1.4% | 北米がコア市場、デジタルヘルスフレームワークの下でEUでの導入が拡大中 | 中期(2~4年) |

| DSCSAシリアライズEPCISリポジトリの採用 | +2.0% | 北米がコア市場、グローバルCMOおよび輸出連携ネットワークへの波及あり | 短期(2年以内) |

| 医薬品チャネルにおけるリベートおよびチャージバックの自動化 | +1.2% | 北米が主要市場、欧州での段階的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DSCSAのEPCISリポジトリ採用:拘束力のある近期需要触媒

米国の医薬品サプライチェーン全体でDSCSA施行が現在進行中であり、完全な電子トレーサビリティが医薬品電子データ交換市場における重要なドライバーとなっています。FDAは相互運用可能な電子パッケージレベルのトレーシングに注力しており、手動による回避策への依存を排除しています。GS1 USはリリース1.3の採用に向けて市場を誘導しており、2026年には調剤業者向けの段階的展開が始まり、2027年には製造業者へと拡大します。[2]米国食品医薬品局、「医薬品サプライチェーンセキュリティ法(DSCSA)」、FDA、fda.gov これにより、リポジトリのアップグレード、パートナーのオンボーディング、および適合性テストにおける継続的な活動が確保され、例外処理とメッセージ整合からの継続的な収益が促進されます。

NCPDP SCRIPTのアップグレードにより2028年まで固定されたコンプライアンス投資ウィンドウが生まれる

CMSはメディケアパートDの電子処方について、2028年までにNCPDP SCRIPTスタンダードバージョン2023011への準拠を義務付けており、追加標準は2027年までに適用される予定です。ONCはこのタイムラインに認証要件を合わせており、医療IT開発者は2027年までに移行を完了するよう求められています。[3]メディケア・メディケイドサービスセンター、「医療クレーム添付トランザクションおよび電子署名に関する標準の採用に係る行政簡素化最終規則 CMS-0053-F」、CMS、cms.gov Surescriptsはワークフローをアップグレードし、取引パートナーを支援するための認証テスターを導入しました。これにより、ベンダー、仲介業者、およびプラットフォームがシステムを更新するための明確な投資ウィンドウが生まれ、リアルタイムの給付および事前承認データ交換の範囲が拡大します。

HHSクレーム添付標準:EDI採用者にとって年間7億8,198万米ドルの効率化利益

医薬品電子データ交換市場は、2026年から発効し2028年までに完全実施されるHIPAA採用の医療クレーム添付標準から恩恵を受ける見込みです。HHSはHL7 C-CDAガイドを伴うX12N 277および275バージョン6020を採用し、従来の文書化手法を置き換えます。年間節約額は7億8,198万米ドルと予測されています。これは、文書化およびクレームサポートの需要が高い専門薬剤経路に特に大きな影響を与え、FHIRに連携した政策変更に向けた将来的な支出が見込まれます。

クラウドおよびネットワークベースEDIがポイントツーポイントアーキテクチャを置き換える

医薬品電子データ交換市場は、双方向リンクからクラウドおよびネットワークベースモデルへとシフトしており、メンテナンス負担の軽減と更新の一元化が進んでいます。これらのモデルは、より大規模なネットワーク全体でのパートナーオンボーディングと検証管理を簡素化します。複数の取引相手に対してガバナンスされた接続を提供するベンダーは、特にスケーラビリティ、監査可能性、および迅速なコンプライアンス管理を求める中規模製造業者やアウトソーシング生産パートナーの間で支持を得ています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびHIPAA/HITECH上のリスク | -1.2% | 北米およびEU、クリアリングハウス依存環境に集中 | 短期(2年以内) |

| レガシーシステム統合とマルチスタンダードマッピング | -1.5% | グローバル、APACおよび中東・アフリカでより強い圧力 | 中期(2~4年) |

| 取引パートナー間のEPCIS解釈の不一致 | -0.8% | 北米がコア市場、輸出連携市場への波及あり | 短期(2年以内) |

| ロングテール流通業者における手動、ファックス、電子メール、ポータルの継続使用 | -1.0% | 北米、南米、および中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアおよびHIPAA施行が測定可能なEDIインフラコストをもたらす

サイバーセキュリティは医薬品電子データ交換市場にとって重大な費用となっており、接続されたトランザクション環境が現在の業務に不可欠となっています。2025年8月のInotivに対するランサムウェア攻撃は、社内業務アプリケーションとデータストレージを混乱させ、9,542名の個人データを侵害しました。この事件は、業務上および法的リスクの複合的な性質を浮き彫りにしています。さらに、HIPAA施行により監査、契約、およびプラットフォームセキュリティのコストが増大しており、大量のトランザクションにコンプライアンス費用を分散できない小規模事業者に特に影響を与えています。

レガシーマルチスタンダード統合が中堅市場の導入速度を抑制する

医薬品電子データ交換市場は、ASC X12、NCPDP SCRIPT、HL7ベースのフォーマット、APIに連携したワークフロー、GS1 EPCISなど複数の標準にまたがって運用されています。この複雑さにより、シリアライゼーションプラットフォーム、ERPシステム、およびパートナー固有のメッセージングにわたる統合が必要となり、中規模企業の導入が遅れています。国内標準とグローバル標準が重複する地域では、翻訳とテストの課題が加わり、明確なビジネスケースがあるにもかかわらず調達と展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が今後の統合複雑性を示唆

2025年には、ソリューション/ソフトウェアが市場の53.12%を占め、翻訳ソフトウェア、シリアライゼーションプラットフォーム、および薬局管理ツールによって牽引されました。大規模組織がトランザクション処理に組み込まれたエンタープライズシステムに依存しているため、このベースは引き続き重要です。サービスは2026年から2031年にかけて10.95%のCAGRで成長する見込みであり、ソフトウェアを超えたコンプライアンス実行、テスト、およびマネージドオペレーションの重要性の高まりを示しています。

購買側は、厳しい期限の下でEPCIS 2.0への対応、DSCSAへの適合、およびアウトソーシングされたトランザクション管理に対応するためにサービスを優先しています。内部リソースが不足している中規模製造業者およびCDMOが主要な需要ドライバーとなっており、市場は継続的なサービス収益モデルへとシフトしています。

デリバリーモード別:クラウド移行が構造的な不可逆性を獲得

オンプレミスEDIは2025年に55.89%のシェアを占め、AS2、SFTP、およびVAN接続システムの確立されたベースを反映しています。これらのシステムは、EDI、ERP、および倉庫ワークフローと統合された大量流通業者および製造業者にとって引き続き不可欠です。ウェブおよびクラウドベースEDIは最も成長の速いセグメントであり、スケーラビリティと更新の容易さに牽引されて2026年から2031年にかけて11.15%のCAGRで成長します。

ダイレクトポイントツーポイントEDIは大規模な取引ペアに対して引き続き有効であり、モバイルEDIはラストマイル発注などのニッチなユースケースに対応しています。クラウド展開はインフラコストを削減し、更新を加速させ、規制上の期限に合わせてパートナーオンボーディングを容易にします。

トランザクションタイプ別:シリアライゼーショントレーサビリティが構造的に新たな第5の柱として台頭

サプライチェーントランザクションは2025年に35.79%のシェアでリードし、発注書、請求書、および価格カタログフローによって支えられています。薬局および処方トランザクションは最も成長の速いセグメントであり、電子処方標準の義務的アップグレードに牽引されて2026年から2031年にかけて11.66%のCAGRで成長します。管理および財務トランザクションはクレーム添付規則により拡大しており、シリアライゼーションおよびトレーサビリティデータ交換は継続的なデータ生成を可能にする持続的な柱となっています。リベート、送金、およびチャージバックが財務自動化を促進し、サプライ、処方、管理、およびトレーサビリティのユースケースにわたってバランスの取れた市場を形成しています。

エンドユーザー別:スポンサーがデジタル統合の基準を引き上げる中でCDMOが加速

医薬品製造業者およびバイオ医薬品企業は2025年に36.75%のシェアを占め、シリアライゼーション、流通データ管理、および規制対象トランザクションにおける役割を反映しています。CMOおよびCDMOは、アウトソーシング製造におけるデジタル対応とコンプライアンスへの需要増加に牽引されて、2026年から2031年にかけて12.15%のCAGRで成長する見込みです。

卸売および専門流通業者は、2025年のDSCSAマイルストーン後もリポジトリ接続とトレーサビリティへの投資を継続しています。小売、チェーン、および専門薬局は、SCRIPTおよびクレーム添付のアップグレードに継続的に対応しています。GPO、サードパーティロジスティクスプロバイダー、およびハブサービス組織は、トランザクション量と調整ワークフローを支援する重要な存在として残っています。

地域分析

2025年、北米は医薬品電子データ交換市場の40.76%を占め、最大の収益シェアを確保しました。米国は、DSCSA、HIPAAクレーム添付、およびNCPDP SCRIPTのアップグレードなどの規制上の取り組みにより、接続性、テスト、およびワークフロー調整への投資を促進し、この成長をリードしています。カナダとメキシコは、輸入主導の貿易と国境を越えた医薬品流通を通じて貢献しており、シリアライゼーションと文書化の複雑さが増しています。

アジア太平洋は2026年から2031年にかけて12.25%のCAGRで成長する見込みであり、医薬品電子データ交換市場において最も成長の速い地域となっています。成長は、製造、処方ワークフロー、およびサプライ文書化にわたる医薬品のデジタル化によって牽引されており、中国、インド、日本、オーストラリア、および韓国が主要プレイヤーです。日本のJD-NETシステム移行や、2025年5月の塩野義製薬、アステラス製薬、NTT DATAグループ株式会社間の合意などの取り組みが、この地域におけるコンプライアンスおよびプラットフォーム主導の成長を示しています。

中東・アフリカ地域は着実に成長しており、サウジアラビアやUAEなどのGCC諸国が牽引し、南アフリカは規制対象の医薬品サプライ文書化において前進しています。南米では、ブラジルアルゼンチンが電子処方とトレーサビリティを支援する政策の近代化を通じて成長を牽引しています。中東・アフリカおよび南米の小規模市場は初期導入段階にありますが、ローカライズされた標準と中堅市場の購買側に対応するベンダーにとって長期的な機会を提供しています。

競合環境

医薬品電子データ交換市場は中程度に分散しており、リーダーシップはトランザクション層と顧客グループによって異なります。McKesson、IBM、Oracle、およびOpenTextは、エンタープライズ統合の深さ、ワークフローの存在感、および取引パートナーとの関係により、サプライチェーンおよび管理処理においてリードしています。薬局ワークフローおよびシリアライゼーション活動においては、TraceLink、Cleo、SPS Commerce、およびTrueCommerceなどの専門企業が、ネットワークの広さ、迅速な実装、および規制更新サポートを提供することで競争しています。購買側は、単一プラットフォームの支配ではなく、特定のトランザクションニーズに基づいてベンダーを評価しています。

大手既存企業は、トランザクション規模、ERP統合、および長年の関係が求められる分野で優位性を維持しています。McKessonの2026年度業績は、62億米ドルの営業キャッシュフローと需要、サプライ、在庫、および業務にわたるAI主導の計画を示しており、業務規模がパートナー依存を強化する様子を浮き彫りにしています。専門プラットフォームは、ターゲットを絞った戦略によって競争を促進しています。Cotiviti社による2025年3月のEdifecs社の買収は、X12相互運用性と分析を組み合わせ、支払者、プロバイダー、および医薬品取引所における競争圧力を高めました。Surescriptsは、新しいNCPDPタイムラインに合わせた電子処方、電子事前承認、および服薬歴ワークフローのアップグレードにより、その地位を強化しました。

CMOおよびCDMO統合、リベート自動化、および中堅市場パートナーへのコンプライアンスサポートにおいてホワイトスペース需要が持続しています。SignalEDIの2026年5月のAI主導プラットフォームの立ち上げ、Veradigmの2026年のMeperiaとの8ウェイマッチングオファリング、およびGHXのオーケストレーションプラットフォームの立ち上げは、手動照合の削減とリアルタイム検証の改善に向けた市場の注力を反映しています。例外処理を簡素化し、パートナーオンボーディングを加速するベンダーが支持を得ています。競争は専門的なニッチ全体で活発であり、差別化は規模だけでなく、ワークフローの適合性、規制への対応力、およびネットワークの有用性によって促進されています。

医薬品電子データ交換業界リーダー

Optum, Inc.

SPS Commerce, Inc.

Oracle Corporation

McKesson Corporation

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:HHS CMS-0053-F HIPAAクレーム添付標準が実施され、X12N 277/275バージョン6020標準が導入されました。コンプライアンスは2028年5月26日までに求められており、医療機関にとって年間7億8,198万米ドルの節約が見込まれています。

- 2026年5月:ドイツを拠点とする医薬品グループCHEPLAPHARMは、グローバルサプライチェーンのデジタル化を強化するためにTraceLink MINTを導入しました。このプラットフォームは断片化されたEDI接続を置き換え、GxP準拠のデータ交換を確保し、バリデーションサイクルを短縮し、外部コンサルタントへの依存を最小化しました。

- 2026年5月:GHXは医療サプライチェーンオーケストレーションプラットフォームを立ち上げました。このプラットフォームはビルオンリーオートメーションを導入し、サプライヤーの在庫とプロバイダーのEHRデータを連携させ、手術照合を効率化し、医薬品ワークフローにおける手動介入を削減しました。

- 2026年5月:SignalEDIは医療および医薬品データ交換向けのAI主導EDI自動化プラットフォームを発表しました。APIファーストアーキテクチャ、リアルタイム検証、および自動処理を特徴とし、レガシーVANベースEDIシステムに代わる現代的な選択肢を提供しています。

医薬品電子データ交換市場レポートの範囲

本レポートの範囲として、医薬品電子データ交換(EDI)とは、医薬品製造業者、流通業者、薬局、および規制当局間における構造化されたビジネスおよび規制文書(例:請求書、発注書、製品カタログ)のコンピューター間交換を指します。手動データ入力を排除し、サプライチェーンの履行を迅速化し、業界コンプライアンスを確保します。

医薬品電子データ交換市場は、コンポーネント、デリバリーモード、トランザクションタイプ、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソリューション/ソフトウェアとサービスを含みます。デリバリーモード別では、市場はオンプレミス、ウェブおよびクラウドベースEDI、ダイレクト(ポイントツーポイント)EDI、およびモバイルEDIにセグメント化されています。トランザクションタイプ別では、市場はサプライチェーントランザクション、薬局および処方トランザクション、管理および財務トランザクション、ならびにシリアライゼーションおよびトレーサビリティデータ交換に分類されています。エンドユーザー別では、市場は医薬品製造業者およびバイオ医薬品企業、CMOおよびCDMO、卸売流通業者および専門流通業者、小売・チェーン・通信販売・専門薬局、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。本レポートはまた、世界の主要地域にわたる17カ国の定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ソリューション/ソフトウェア |

| サービス |

| オンプレミス |

| ウェブおよびクラウドベースEDI |

| ダイレクト(ポイントツーポイント)EDI |

| モバイルEDI |

| サプライチェーントランザクション |

| 薬局および処方トランザクション |

| 管理および財務トランザクション |

| シリアライゼーションおよびトレーサビリティデータ交換 |

| 医薬品製造業者およびバイオ医薬品企業 |

| CMOおよびCDMO |

| 卸売流通業者および専門流通業者 |

| 小売・チェーン・通信販売・専門薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソリューション/ソフトウェア | |

| サービス | ||

| デリバリーモード別 | オンプレミス | |

| ウェブおよびクラウドベースEDI | ||

| ダイレクト(ポイントツーポイント)EDI | ||

| モバイルEDI | ||

| トランザクションタイプ別 | サプライチェーントランザクション | |

| 薬局および処方トランザクション | ||

| 管理および財務トランザクション | ||

| シリアライゼーションおよびトレーサビリティデータ交換 | ||

| エンドユーザー別 | 医薬品製造業者およびバイオ医薬品企業 | |

| CMOおよびCDMO | ||

| 卸売流通業者および専門流通業者 | ||

| 小売・チェーン・通信販売・専門薬局 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

医薬品電子データ交換の2026年の価値および2031年の見通しは?

医薬品電子データ交換市場は2026年に15億5,000万米ドルと評価されており、10.75%のCAGRで2031年までに25億9,000万米ドルに達する見込みです。

医薬品電子データ交換の導入においてどの地域がリードしていますか?

北米は2025年に40.76%の最大シェアを占めました。これはDSCSA、NCPDP、およびHIPAAクレーム添付標準がすべて同一市場での支出を促進しているためです。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋は2026年から2031年にかけて12.25%のCAGRが予測される最も成長の速い地域であり、主要国にわたる医薬品のより広範なデジタル化によって支えられています。

最も速く拡大しているトランザクションカテゴリーはどれですか?

薬局および処方トランザクションは、NCPDP SCRIPT 2023011コンプライアンスサイクルに支えられ、2031年までに11.66%のCAGRで成長する見込みです。

このスペースでサービスがソフトウェアよりも速く成長している理由は何ですか?

サービスは10.95%のCAGRで成長すると予測されています。これは、標準が変化する中で企業が実装サポート、テスト、認証、オンボーディング、およびマネージドオペレーションをより多く必要としているためです。

最も強い新規需要を生み出しているエンドユーザーはどれですか?

CMOおよびCDMOは12.15%のCAGRで最も成長の速いエンドユーザーグループです。これはスポンサーがアウトソーシングパートナーに対してより強力なデジタル連携とコンプライアンスに準拠した電子交換を求めるようになっているためです。

最終更新日: