クロマトグラフィーデータシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

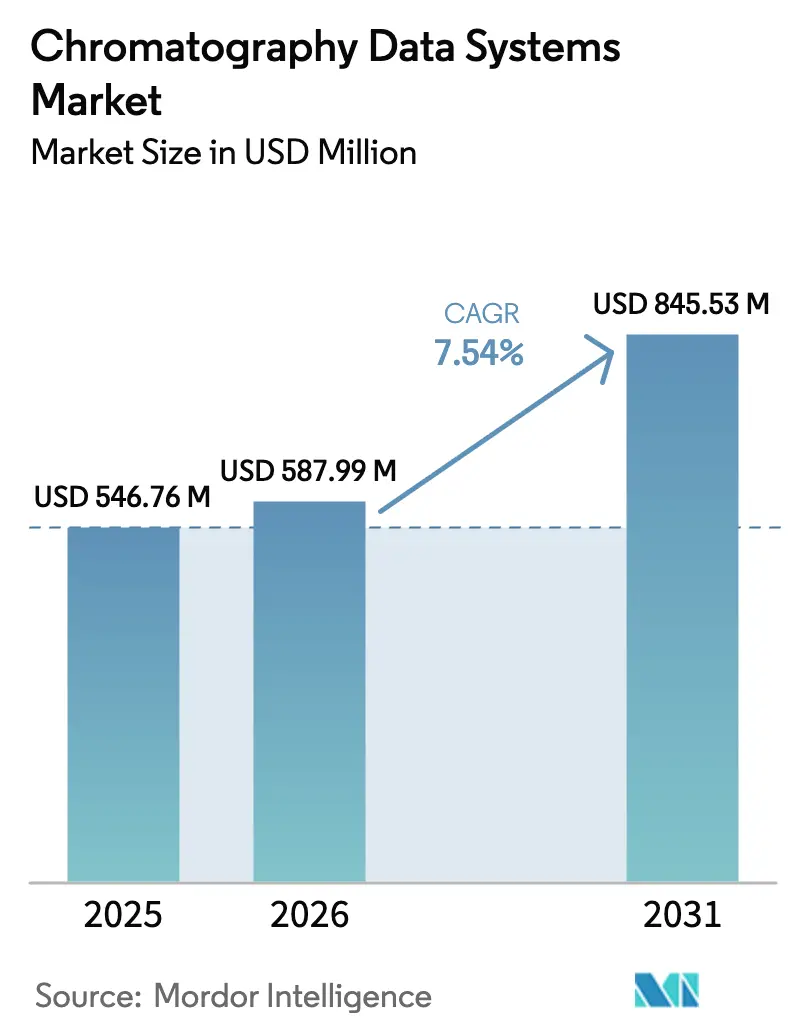

| 市場規模 (2026) | 587.99 百万米ドル |

| 市場規模 (2031) | 845.53 百万米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロマトグラフィーデータシステム市場分析

クロマトグラフィーデータシステムの市場規模は2026年に5億8,799万USDと推定され、2025年の5億4,676万USDから成長し、2031年には8億4,553万USDに達する見込みで、2026年から2031年にかけて7.54%のCAGRで成長します。統合型でクラウド対応のプラットフォームが、ラボのワークフローのデジタル化および21 CFR パート11とEUアネックス11に基づくデータインテグリティ規制の強化への対応を目的として、レガシーのスタンドアロン型製品に取って代わりつつあります。規制当局による監視の強化、メソッド開発へのAI導入の加速、および大規模なマルチオミクスデータセットの管理ニーズが、企業レベルのシステム更新を総合的に加速させています。また、ラボはバリデーションのボトルネックの解消、拠点間コラボレーションの促進、総所有コストの削減を求めており、これらはいずれもサブスクリプション型の展開を後押しする要因となっています。クラウドプロバイダーがISO 27001およびGxP対応能力を強化するにつれ、小規模なラボも多額の設備投資なしにエンタープライズグレードの機能にアクセスできるようになり、クロマトグラフィーデータシステム市場のアドレサブルベースがさらに拡大しています。[1]米国食品医薬品局、「業界向けガイダンス:臨床試験における電子システム」、fda.gov

レポートの主要ポイント

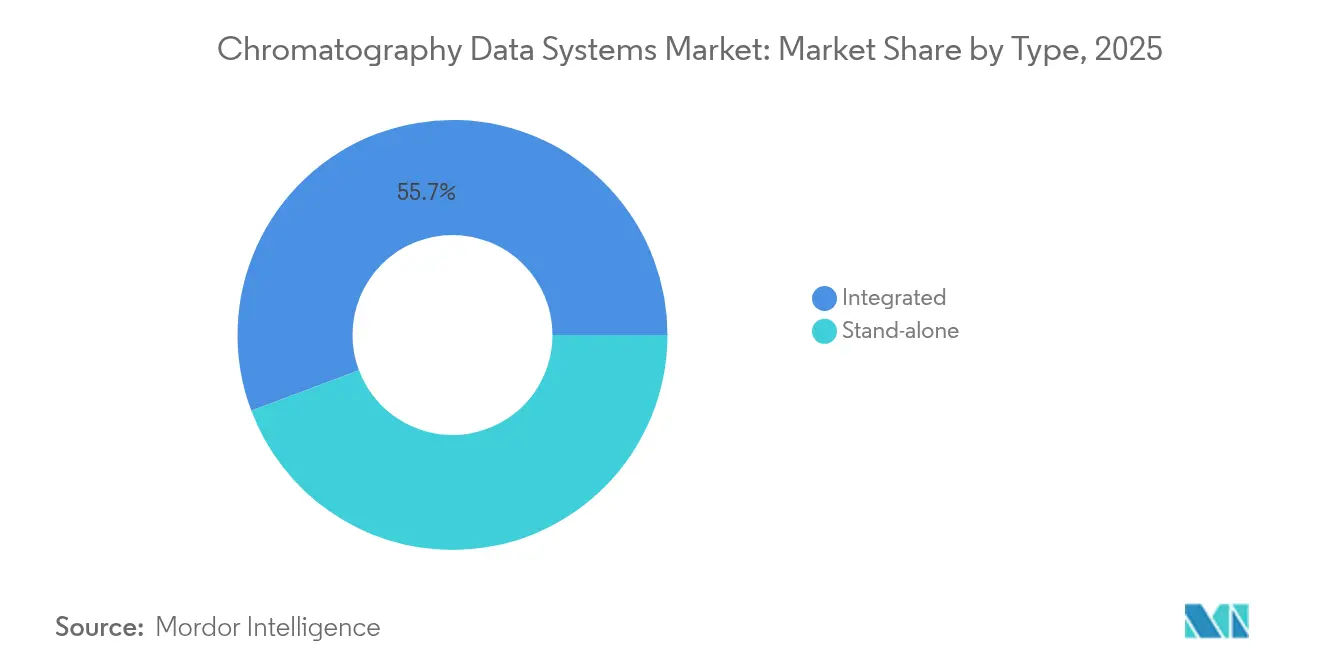

- タイプ別:統合型システムは2025年のクロマトグラフィーデータシステム市場シェアの55.74%を占め、同セグメントは2031年に向けて9.41%のCAGRで成長する見込みです。

- 展開モデル別:オンプレミスソリューションは2025年のクロマトグラフィーデータシステム市場規模の62.02%を占め、クラウド展開は2031年にかけて12.03%のCAGRで拡大しました。

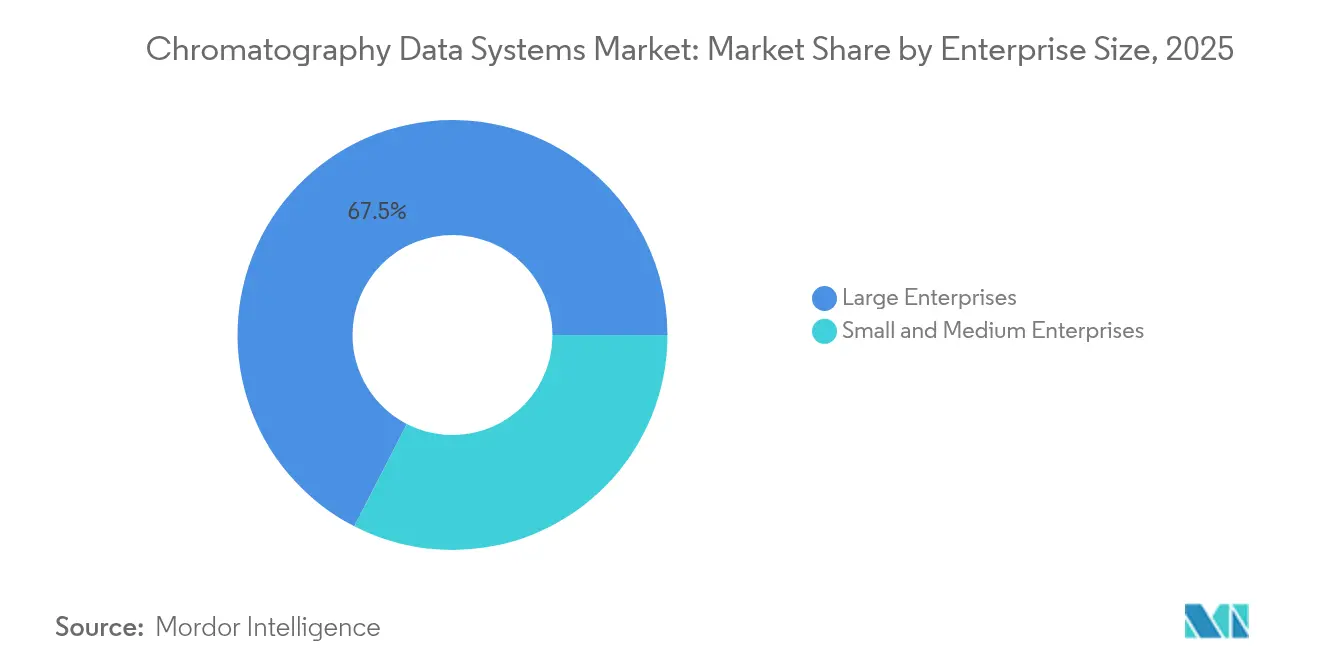

- 企業規模別:大企業は2025年に67.45%の収益シェアを占め、中小企業は2031年に向けて11.23%のCAGRで最も高い成長を記録しています。

- エンドユーザー別:製薬・バイオ医薬品ラボは2025年に47.35%の収益を獲得し、環境・石油化学ラボは9.99%のCAGRで最も速い勢いを示しています。

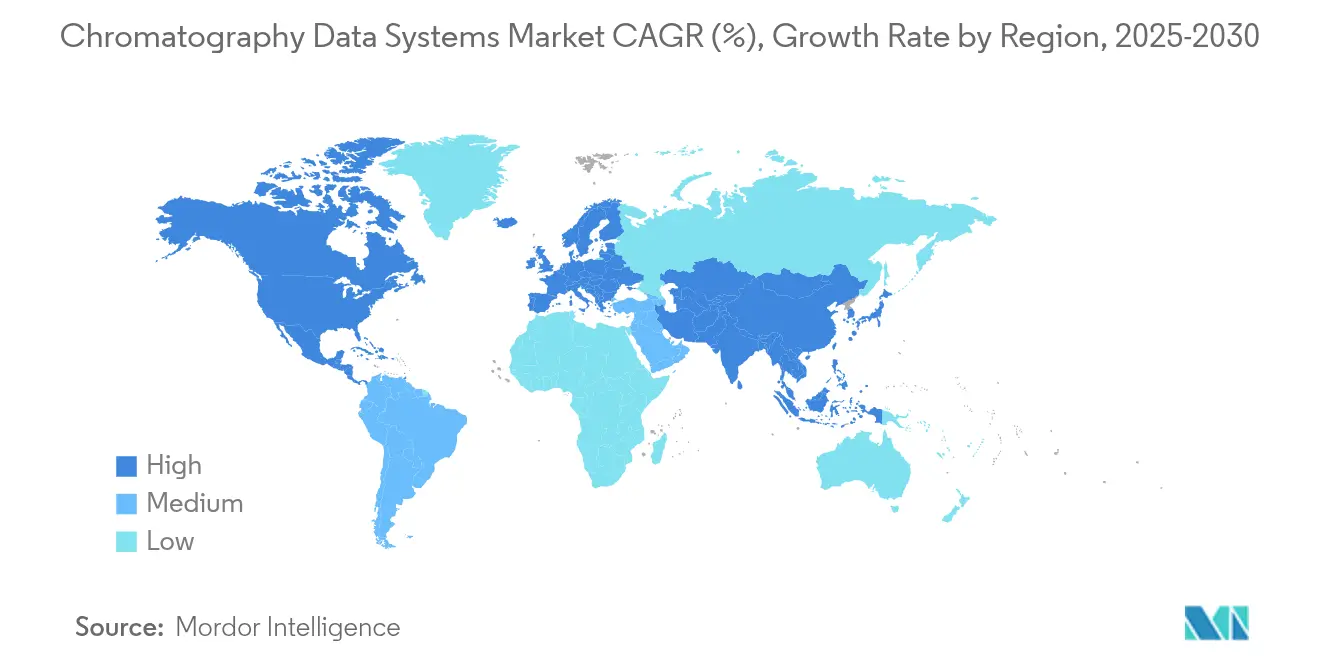

- 地域別:北米は2025年に34.86%の収益シェアでトップとなり、アジア太平洋は2031年にかけて8.33%のCAGRで最も速い拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クロマトグラフィーデータシステム市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイエンスラボにおけるR&D支出の増加 | +1.80% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| データインテグリティ規制の強化(21 CFR パート11、GMP アネックス11) | +2.10% | グローバル、北米・EUが主導 | 短期(2年以内) |

| 第三者食品検査アウトソーシングの拡大 | +0.90% | グローバル、新興市場での加速 | 中期(2~4年) |

| ラボインフォマティクスにおけるクラウド導入の急速な進展 | +1.40% | グローバル、APACが導入をリード | 短期(2年以内) |

| AIによる自律的メソッド開発 | +1.00% | 北米・欧州が早期導入 | 長期(4年以上) |

| サブスクリプション型SaaS価格設定による参入障壁の低下 | +0.60% | グローバル、中小企業セグメントに注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスラボにおけるR&D支出の増加

製薬企業はAI対応の創薬パイプラインおよび複雑なバイオロジクスの特性評価を支援するため、分析予算の拡大を続けています。ライフサイエンス企業はクロマトグラフィーと質量分析の統合への資本配分を増加させており、異種出力を処理しながらコンプライアンスを確保できるデータプラットフォームへのニーズが高まっています。ボストンおよびバーゼルのR&Dクラスターは、電子ラボノートブックおよびLIMSと相互運用できるシステムへの需要を牽引しており、ポイントツールよりも包括的なソリューションが選好されています。個別化治療薬の進展に伴い、グローバルネットワーク全体でのメソッド移転においてバリデートされたデータ処理がミッションクリティカルとなっています。こうした動向が、イノベーション中心の地域におけるクロマトグラフィーデータシステム市場の二桁成長を支えています。

データインテグリティ規制の強化

FDAの2024年電子記録に関するガイダンスは、完全な監査証跡と安全な電子署名に対する要件を強化しており、ベンダー選定基準に直接影響を与えています。[2]米国食品医薬品局、「医薬品CGMPにおけるデータインテグリティとコンプライアンス」、fda.gov EUアネックス11の並行改訂により、GMPワークフローにおけるAIおよび機械学習の使用が対象となり、バリデーション要件の強化が求められています。業界レポートによると、2024年の分析ラボにおけるFDA指摘事項の半数以上が不十分な監査証跡レビューに起因しており、コンプライアンスモジュールを内蔵した統合型システムへの移行が加速しています。ラボは不変の記録を生成しリアルタイムの逸脱アラートを可能にするプラットフォームを優先しており、クロマトグラフィーデータシステム市場における更新サイクルが加速しています。

第三者食品検査アウトソーシングの拡大

ブランドオーナーは汚染物質、農薬残留物、および真正性検査を契約ラボに委託するケースが増加しており、マルチクライアントのワークフローを分離できる高スループットのデータシステムへの需要が高まっています。契約ラボは保管連鎖管理および分析証明書の自動生成のためのトレーサビリティツールを必要としており、設定可能なクラウド対応ソリューションへの購買が促進されています。クロマトグラフィーデータ管理とLIMSコネクターをバンドルするプロバイダーは、アジアおよびラテンアメリカの地域検査ネットワークにおいてシェアを拡大しています。輸出入食品検査が厳格化するにつれ、24時間体制の分析をサポートするスケーラブルなプラットフォームが、クロマトグラフィーデータシステム業界におけるこの垂直市場の貢献度向上を支えています。[3]米国保健福祉省、「FoodSafety.gov—消費者向け食品安全情報」、foodsafety.gov

ラボインフォマティクスにおけるクラウド導入の急速な進展

クロマトグラフィーデータシステム市場におけるSaaSサブスクリプションモデルは、ユーザー1人あたり月額275USDから425USDの入門価格を提供しており、小規模ラボにとって6桁の永続ライセンスに対する魅力的な代替手段となっています。クラウド展開は新規プロジェクトへの即時スケーラビリティを提供し、グローバルチームがリアルタイムでクロマトグラムをレビューできるようにします。ベンダーはISO 27001およびSOC 2認証、多要素認証、暗号化ストレージを強調し、セキュリティへの懸念を払拭しています。ローカルの機器制御とクラウド分析を組み合わせたハイブリッドアーキテクチャが、規制環境における優先的な移行パスとして台頭しており、クラウドモジュールのより広範な普及を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよび知的財産保護に関する懸念 | -1.20% | グローバル、製薬セクターで特に高い | 短期(2年以内) |

| 高い統合・バリデーションコスト | -0.80% | グローバル、中小企業で深刻 | 中期(2~4年) |

| CDS対応人材の不足 | -0.70% | グローバル、APACおよび新興市場で深刻 | 長期(4年以上) |

| マルチベンダー相互運用性を制限するベンダーロックイン | -0.50% | グローバル、エンタープライズセグメントに注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび知的財産保護に関する懸念

2024年のライフサイエンス企業における平均侵害コストは500万USDを超え、機密性の高いクロマトグラフィーデータのクラウド移行に対する躊躇が高まっています。攻撃者は電子ラボノートブックやデータウェアハウスをターゲットにするケースが増加しており、ラボは境界防御の強化とエンドツーエンド暗号化の採用を迫られています。ベンダーはゼロトラストアーキテクチャと専用プライベートクラウドオプションで対応していますが、一部のGxP環境では依然として知覚リスクが購買決定を停滞させています。コラボレーションのための開放性と独自メソッドの保護のバランスを取ることが、クラウドネイティブなクロマトグラフィーデータソリューションの広範な普及における主要な課題となっています。

高い統合・バリデーションコスト

新しいクロマトグラフィーデータプラットフォームの完全なGxPバリデーションは、プロジェクトのタイムラインを6ヶ月延長し、多大なコンサルティング費用を追加する可能性があります。レガシークロマトグラフ、LIMS、およびERPシステムとの統合には、カスタムドライバーとスクリプト化されたワークフローが必要となることが多く、特に社内ITリソースが不足しているラボではコストが膨らみます。SaaSオファリングはハードウェア支出を削減しますが、バリデーション文書、ユーザー受け入れテスト、およびSOP更新は依然として人件費を消費します。こうした財務的プレッシャーにより、多くの小規模組織はアップグレードを先送りするか機能範囲を限定することになり、クロマトグラフィーデータシステム市場全体の拡大率を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合型システムが市場統合を牽引

統合型プラットフォームは2025年のクロマトグラフィーデータシステム市場の55.74%を占め、内蔵コンプライアンス機能および機器・インフォマティクス層とのシームレスな相互運用性により9.41%のCAGRで成長する見込みです。ラボは、複数のツールを組み合わせる場合と比較して、集中型ユーザー管理、統合監査証跡レポート、およびバリデーション作業の削減を評価しています。その結果、統合型ソリューションのクロマトグラフィーデータシステム市場規模は2031年にかけてリードを拡大する見込みです。

機器にはライブクロマトグラムをエンタープライズデータレイクに送り込むAPIが搭載されるようになり、AIモデルによるグラジエント最適化と異常検出が可能になっています。プロバイダーはダウンタイムを最小化するための予知保全ダッシュボードを組み込んでいます。製薬企業がグローバル分析を単一プラットフォームに標準化するにつれ、こうした差別化要因が統合型オファリングを強化し、スタンドアロン型サプライヤーの将来的な機会を制限しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

展開モデル別:セキュリティ懸念にもかかわらずクラウド移行が加速

オンプレミス展開は2025年に62.02%の収益を維持しており、規制対象ラボにおける定着したバリデーション慣行を反映しています。しかし、クラウドコホートは年率12.03%で成長しており、クロマトグラフィーデータシステム市場における重要なアーキテクチャの転換を示しています。サブスクリプション価格設定、自動更新、およびデータ再処理のための弾力的なコンピューティングが、スタートアップと契約研究機関の双方を引き付けています。

ハイブリッドモデルが移行の橋渡しをしており、生データをローカルサーバーに保管しながら、メタデータと処理済み結果をクラウドでの協調分析のためにエクスポートしています。早期導入者は、事前設定済みの仮想インスタンスにより最大25%速いプロジェクトオンボーディングを報告しています。クラウドバリデーションに関するFDAの継続的な明確化が、サイバーセキュリティフレームワークが新たな脅威に対応し続ける限り、普及を加速させると期待されています。

企業規模別:中小企業の導入が市場の民主化を推進

大企業は広範な機器群と規制上の義務により2025年に67.45%の収益シェアを占めました。しかし、中小企業は2031年にかけて11.23%のCAGRを記録する見込みであり、高度なデータ処理ツールの民主化を示しています。サブスクリプションオファリングとノーコードのワークフロービルダーが導入障壁を下げ、専任のITチームなしに小規模ラボがGxP基準に準拠できるようにしています。

契約組織が入札差別化のためにデータリッチなサービスオファリングを構築するにつれ、中小企業向けのクロマトグラフィーデータシステム市場規模も拡大しています。分析化学における人材不足が、トレーニングサイクルを短縮する直感的なインターフェースへの需要を高めています。ベンダーはAI駆動のヘルプボットとテンプレートライブラリで対応し、ベストプラクティスをユーザーエクスペリエンスに直接組み込んでいます。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:環境検査が高成長セグメントとして台頭

製薬ラボは2025年に47.35%の収益を占めましたが、政府がPFASおよび揮発性有機化合物の監視基準を強化するにつれ、環境・石油化学ラボは2031年に向けて9.99%のCAGRで拡大する見込みです。これらのユーザーは検出限界レポートおよび自動保管連鎖管理のモジュールを必要としており、特化したプロバイダーへの需要を促進しています。

ラボが溶媒削減戦略とグリーンケミストリー指標を追求するにつれ、環境用途向けのクロマトグラフィーデータシステム市場シェアが拡大しています。サステナビリティダッシュボードを内蔵したプラットフォームが、産業界および地方自治体の水道当局の双方から支持を得ています。地理空間マッピングツールとの統合により汚染ホットスポットの迅速な可視化が可能となり、規制当局とフィールドチームの状況認識が向上しています。

地域分析

北米は2025年に34.86%の収益を生み出し、マサチューセッツ州およびカリフォルニア州の密集したバイオテクノロジークラスターを背景に、2031年にかけて安定した貢献を維持しています。電子データインテグリティに関するFDAの最新ガイダンスが、特にバイオロジクス分析においてバリデートされたプラットフォームへの継続的な投資を強化しています。地域のクラウド普及は、オンプレミス管理よりも俊敏性を優先する契約組織の間で勢いを増していますが、サイバーリスクへの懸念から大手製薬企業は依然として慎重な姿勢を保っています。

アジア太平洋は8.33%のCAGRで最も速く成長している地域であり、中国、インド、韓国における契約研究の拡大が下支えしています。政府のインセンティブが多国籍企業の地域R&Dセンター設立を促進し、グローバルな技術移転をサポートするコンプライアンス対応データシステムへの需要を牽引しています。地域の規制当局はICH Q2(R2)およびQ14との整合を進めており、監査対応ソリューションの必要性を確固たるものにしています。言語パック、地域サーバーオプション、ローカル技術サポートなどのベンダーローカライゼーションの取り組みが、アジア太平洋全域のクロマトグラフィーデータシステム市場における販売をさらに加速させています。

欧州はアネックス11の改訂がメーカーにレガシーソフトウェアのアップグレードを促す中、特にドイツ、スイス、アイルランドで緩やかな成長を示しています。グリーンケミストリーへの強い重点が、ラボに内蔵分析を通じた溶媒消費量と炭素影響の追跡を促しています。ホライズン・ヨーロッパなどの共同研究フレームワークが国境を越えたデータ交換を必要とし、相互運用可能な多言語プラットフォームの採用を促進しています。全体として、規制の調和とサステナビリティの要請が大陸全体の勢いを維持しています。

競合環境

クロマトグラフィーデータシステム市場は中程度の集中度を示しています。Waters、Agilent Technologies、Thermo Fisher Scientificは機器と独自ソフトウェアの緊密な結合によりこの分野を牽引し、インストールベースに対する乗り換えコストを構築しています。Empower、OpenLab、Chromeleonは、21 CFR パート11コンプライアンス向けのバリデートされたモジュールを提供するGxPラボのリファレンスプラットフォームとして位置づけられています。これらの既存プレイヤーはピーク積分と機器健全性予測を自動化するための人工知能に多額の投資を行い、プレミアム価格決定力を維持しています。

新興のSaaSベンダーはAPIファーストのフレームワーク、迅速な展開、柔軟なサブスクリプションモデルを強調しています。そのクラウドネイティブアーキテクチャは、軽量なバリデーションフットプリントと低い参入費用を求める中小企業や契約組織に響いています。機器メーカーとの戦略的提携が増加しており、新規参入者が初期状態でドライバーをプリロードし性能を認定できるようになっています。大手プレイヤーは選択されたAPIを開放し、クラウドへ移行する顧客を維持するためのマネージドサービスオファリングを展開することで対抗しています。

DanaherはCytivaを統合してバイオプロセス分析を強化し、ÄKTAプラットフォーム周辺のデータ中心の能力を強化しました。Brukerはターンキーの臨床質量分析アッセイを追加し、隣接するワークフローを拡大しました。クロマトグラフィーとマルチオミクス分析を橋渡しするニッチなデータ統合プロバイダーへのプライベートエクイティの関心が高まっています。競合上の差別化は、リアルタイムコンプライアンスダッシュボード、AIベースのメソッド最適化、およびサードパーティ接続のためのエコシステムの開放性にますます依存しています。

クロマトグラフィーデータシステム業界リーダー

Agilent Technologies, Inc

PerkinElmer Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc

Waters Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thermo Fisher ScientificはOrbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発売し、スキャン速度35%向上、スループット40%向上によりオミクスワークフローを強化しました。

- 2025年6月:BrukerはEVOQ DART-TQ+との統合ClinMassキットを導入し、環境サンプルにおけるPFAS検出のためのtimsMetaboプラットフォームを発表しました。

- 2025年5月:WatersはEmpower Softwareを多角度光散乱およびdRI検出器と統合し、バリデーション時間を最大6ヶ月短縮しました。

- 2025年5月:WatersはEmpower Softwareを多角度光散乱およびdRI検出器と統合し、バリデーション時間を最大6ヶ月短縮しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クロマトグラフィーデータシステム市場を、クロマトグラフィー機器を制御し、生の検出器信号を取得し、ピークを処理し、規制準拠のレポートを生成し、世界中のHPLC、GC、SFC、IC、CEワークフロー全体でファイルを安全にアーカイブする、すべてのライセンスソフトウェアプラットフォームおよび緊密に統合されたモジュールと定義しています。製薬、バイオテクノロジー、食品検査、環境モニタリング、石油化学分析、および学術分野のラボに提供される初回ライセンス、サブスクリプション料、保守契約、およびバリデートされたアップグレードから得られる収益を追跡しています。

スコープ除外:ハードウェアクロマトグラフ、汎用ラボ情報管理システム、およびスタンドアロンのスプレッドシートまたはマクロソリューションはこの評価の対象外としています。

セグメンテーション概要

- タイプ別

- 統合型

- スタンドアロン型

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオ医薬品業界

- 食品・飲料業界

- 環境・石油化学ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

機器製品マネージャー、FDA査察工場のQAディレクター、欧州およびアジアの契約研究科学者、クラウド展開に移行するIT管理者にインタビューを実施しました。これらの会話から得られたインサイトは、二次データでは部分的にしか把握できなかった平均ライセンス料、クラウド普及ペース、およびサービスアタッチ率の検証に役立てました。

デスクリサーチ

米国食品医薬品局21 CFR パート11警告書データベース、欧州医薬品庁GMP アネックス11更新、分析機器に関するOECD貿易統計、Analytical ChemistryおよびJournal of Chromatography Aなどの学術誌における出版トレンドなどの公開情報源からベースラインデータを収集しました。また、米国質量分析学会や国際製薬工学会などの業界団体が発行した業界見通しをレビューし、導入サイクルに関する知見を得ました。

D&B Hoovers、Dow Jones Factiva、Questelを通じてアクセスした企業の財務報告書、投資家向けプレゼンテーション、特許ファミリーにより、ベンダーのパイプライン、インストールベース、および価格変動に関する明確性が加わりました。これらは参考情報に過ぎず、データ検証には他の多くのオープンおよび有料の参考資料も活用しています。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたモデルが数値の基盤となっています。グローバルなクロマトグラフ出荷量と地域別貿易フローからアドレサブルラボの総数を再構築し、一次インタビューから得た普及率で精緻化しました。サンプリングされたライセンス販売のサプライヤー集計と平均販売価格のチェックポイントが、最終値確定前の現実確認を提供しました。モデル内の主要変数には、HPLCおよびGCユニットのインストールベース、バリデートされた電子記録下で稼働する機器の割合、展開モデル別の平均CDSライセンスコスト、製薬R&D支出、およびアップグレードを促進する年間FDAデータインテグリティ指摘件数が含まれます。予測はクラウド導入、R&D支出、規制監査を先行指標とする多変量回帰に依拠しており、為替レートの変動とサブスクリプション価格の変化にはシナリオ分析が適用されています。

データ検証と更新サイクル

Mordorのアナリストは、モデル出力を最新の出荷データ、クラウド使用ログ、コンプライアンス監査件数と比較する分散スクリーニングを実施しています。外れ値は上級レビュー前に回答者との再確認を促します。レポートは年1回更新され、主要な規制変更などの重要なイベントは中間改訂を促し、クライアントが常に最新の見解を受け取れるようにしています。

クロマトグラフィーデータシステムのベースラインが信頼性を持つ理由

企業がスコープ、価格スタック、更新リズムを異なる形で選択するため、公表数値は異なります。これらのギャップを事前に認め、規律ある変数選択が推定値をどのように根拠のあるものに保つかを示しています。

主要なギャップ要因は、サービス収益がバンドルされているかどうか、クラウドサブスクリプションが年換算か資本化か、新興市場のラボがどの程度積極的にカウントされているか、および通貨換算が正規化されるタイミングに関連していることが多いです。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 5億345万USD | ||

| 4億7,600万USD | 地域コンサルタントA | SaaS料金とマルチイヤーバリデーションサービスを除外 |

| 13億8,000万USD | 業界誌B | 重複ライセンスを監査せずに機器対ソフトウェア比率を適用 |

| 37億USD | グローバルコンサルタントC | より広範なラボソフトウェアを統合し、地域全体に均一な平均販売価格を適用 |

この比較は、バランスの取れたスコープ、変数レベルのクロスチェック、および年次更新サイクルが、意思決定者が透明な入力と再現可能なステップに遡ることができる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

クロマトグラフィーデータシステム市場の規模はどのくらいですか?

クロマトグラフィーデータシステム市場規模は2026年に5億8,799万USDに達し、7.54%のCAGRで成長して2031年までに8億4,553万USDに達する見込みです。

クロマトグラフィーデータシステム市場の現在の規模はどのくらいですか?

2026年、クロマトグラフィーデータシステム市場規模は5億8,799万USDに達する見込みです。

クロマトグラフィーデータシステム市場の主要プレイヤーは誰ですか?

Agilent Technologies, Inc、PerkinElmer Inc、Shimadzu Corporation、Thermo Fisher Scientific Inc、Waters Corporationがクロマトグラフィーデータシステム市場で事業を展開する主要企業です。

クロマトグラフィーデータシステム市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

クロマトグラフィーデータシステム市場で最大のシェアを持つ地域はどこですか?

2026年、北米がクロマトグラフィーデータシステム市場において最大の市場シェアを占めています。

このクロマトグラフィーデータシステム市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、クロマトグラフィーデータシステム市場規模は5億8,799万USDと推定されました。レポートはクロマトグラフィーデータシステム市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のクロマトグラフィーデータシステム市場規模を予測しています。

最終更新日: