PETプリフォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.33 十億米ドル |

| 市場規模 (2031) | 27.08 十億米ドル |

| 成長率 (2026 - 2031) | 2.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPETプリフォーム市場分析

PETプリフォーム市場規模は2025年に238億1,000万米ドル、2026年に243億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 2.17%で成長し、2031年までに270億8,000万米ドルに達する見込みです。コンバーターの収益性は、リサイクル含有量の義務化への対応、PTA(精製テレフタル酸)およびMEG(モノエチレングリコール)のコスト変動の管理、そして従来のブロー成形の経済性を拡張する超軽量設計の導入にかかっています。2024年7月に施行されたEUのキャップ固定(テザードキャップ)規則は、ネックフィニッシュの再設計の波を引き起こし、ブランドが従来のプリフォームを置き換えるにつれて金型需要が一時的に急増しました。バージンPETのコスト優位性により、現在も支配的な樹脂であり続けていますが、EU包装・包装廃棄物規則(PPWR)が2030年までに使い捨て飲料ボトルへのリサイクル含有量30%、2040年までに65%を義務付けているため、rPETの量は加速しており、コンバーターはリサイクル能力を統合するか、長期フレーク契約を確保することを余儀なくされています。アジア太平洋地域はインドでの二桁成長のボトル入り飲料水需要と東南アジアのインフラ拡張を背景に世界需要をリードしており、欧州はリサイクル含有量プレミアムと再使用可能ボトルシステムを通じて量から価値獲得へと転換しています。競争の激しさは規模からリサイクル統合へとシフトしており、ALPLA、Plastipak、Indorama VenturesおよびRESILUXは、原料不足と増大するプラスチック税負債からマージンを守るために自社rPET資産への投資を行っています。

主要レポートのポイント

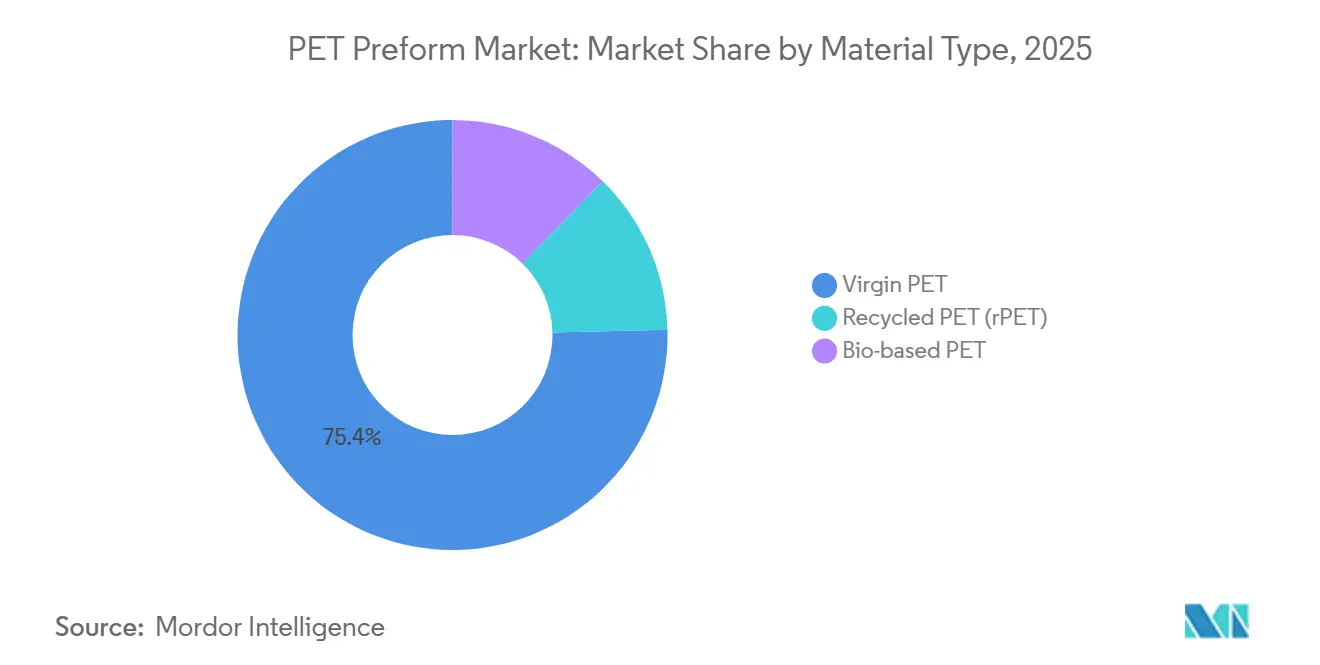

- 材料タイプ別では、バージンPETが2025年のPETプリフォーム市場シェアの75.38%を占め、リサイクルPET(rPET)は2031年にかけてCAGR 3.18%で拡大する見込みです。

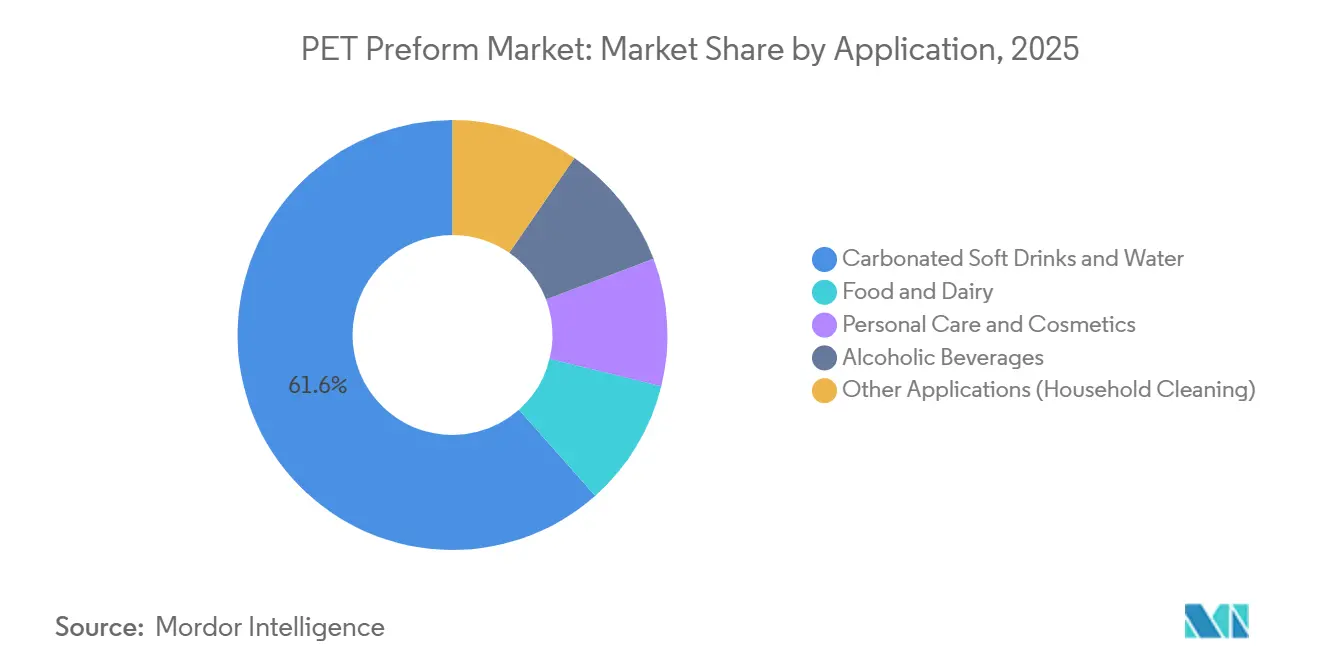

- 用途別では、炭酸飲料および水が2025年のPETプリフォーム市場規模の61.55%を占め、食品・乳製品は2031年にかけてCAGR 2.44%で拡大しています。

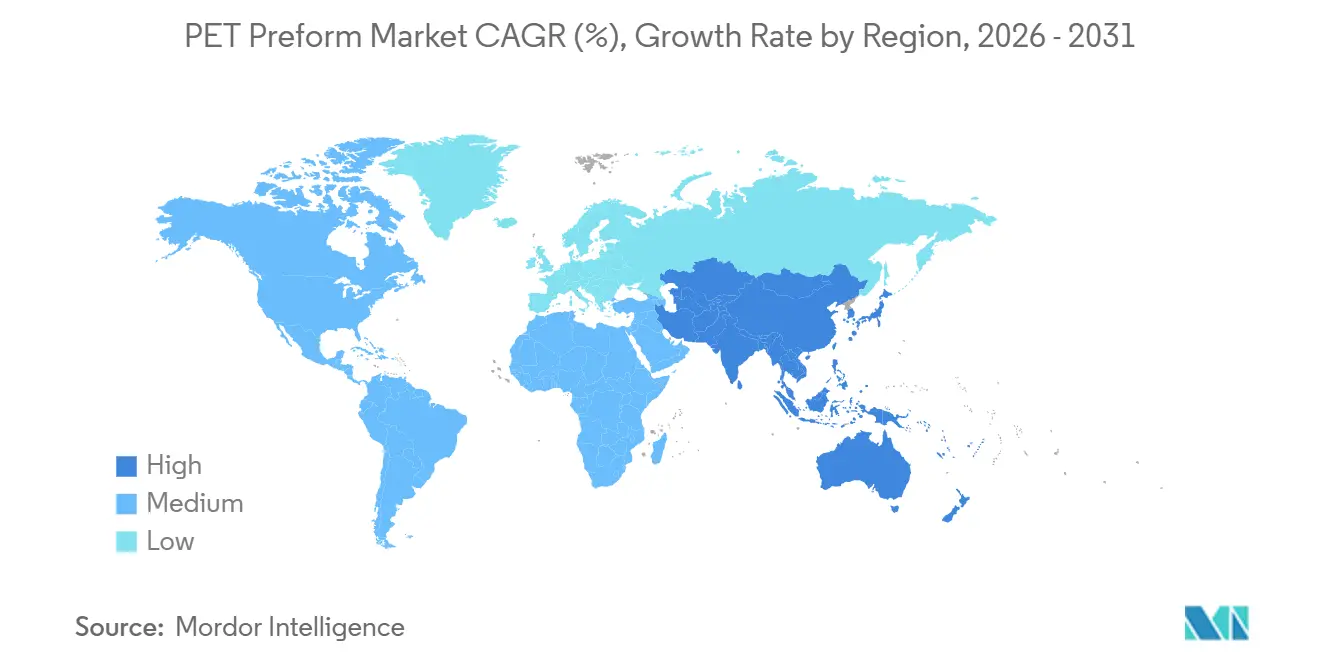

- 地域別では、アジア太平洋が2025年の金額の46.20%を占め、2031年にかけて最も高い地域CAGRである2.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のPETプリフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料産業からの需要拡大 | +0.6% | アジア太平洋(インド、インドネシア、ベトナム)および中東での最大の伸びを伴うグローバル | 中期(2〜4年) |

| 新興経済圏でのボトル入り飲料水消費の急増 | +0.5% | アジア太平洋(インド、東南アジア)、中東・アフリカ(サウジアラビア、UAE、エジプト) | 短期(2年以内) |

| リサイクル(rPET)含有量に向けたサステナビリティの推進 | +0.4% | 欧州(EU PPWR義務化)、北米(自主的コミットメント)、アジア太平洋への波及 | 長期(4年以上) |

| プリフォーム再設計量を促進するEUのキャップ固定指令の義務化 | +0.3% | 欧州(EU27カ国+英国の整合検討中) | 短期(2年以内) |

| 超軽量プリフォームを可能にする低粘度PET樹脂の登場 | +0.2% | 北米、欧州、先進アジア太平洋市場(日本、韓国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飲料産業からの需要拡大

飲料ブランドオーナーは、消費者が再封可能で割れにくいパックを好み、小売業者がコールドチェーンコストを削減するフォーマットを重視するため、PETを中心にSKUポートフォリオの統合を続けています。インドは2024年にボトル入り飲料水が13〜15%成長を記録し、Coca-Cola AndinaはブラジルとチリでのPET能力拡大に2026年までに5億米ドル以上を投資しており、ブランドオーナーが供給を確保するためにプリフォーム変換を垂直統合する方法を示しています。ニッチなアルコール飲料やプレミアムティーのPETへの移行は増分量を加えていますが、ドイツの再使用可能PETプログラムは、循環型スキームが使い捨て需要を抑制しながら詰め替え可能プリフォームの耐久性基準を高めることができることを示しています。

新興経済圏でのボトル入り飲料水消費の急増

中国の一人当たりボトル入り飲料水使用量は2024年に39リットルに達しましたが、西欧の118リットルと比較すると、所得上昇と水道インフラの不備が重なることで、PETプリフォーム市場成長の十分な余地があることを示しています。インドネシアとベトナムは多国籍フィラーが物流コストをヘッジするためにプリフォーム生産を現地化するにつれて二桁の拡大を示しており、GCC諸国は乾燥した気候のためにボトル入り飲料水を必需品と見なし、2032年にかけて4.5%の地域成長を支えています。カンボジアとラオスでは規制の成熟度が低いため成長は不均一であり、フロンティア市場を狙うコンバーターにとっての支払いリスクと物流上の課題を浮き彫りにしています。

リサイクル含有量に向けたサステナビリティの推進

PPWRの2030年までの拘束力のある30%リサイクル閾値は調達戦略を再形成しています。ALPLAはリサイクル工場に5億ユーロを投資し、Plastipakのミシガン州にある1億8,400万米ドルのクリーンテックサイトは現在Coca-Colaに100% rPETボトルを供給しています。食品グレードのベールの不足により、rPETはバージン樹脂に対して20〜30%の価格プレミアムを維持しており、化学的解重合プロジェクトは2億米ドルを超える資本支出を必要とし、18〜36ヶ月の承認サイクルを経るため、EFSA承認の機械的ループが供給を支配しています。その結果、コンバーターはISBMラインを改造して低IV rPETブレンドを処理しながら、色とアセトアルデヒドの制限を満たしています。

プリフォーム再設計量を促進するEUのキャップ固定指令の義務化

2024年7月から、EU内の3リットル未満のすべての飲料ボトルにキャップ固定(テザード)クロージャーが必要となり、一回限りのプリフォーム再設計サイクルが促進されました。欧州の金型の15〜20%が2024〜2025年に改造または交換されました[1]欧州委員会、「使い捨てプラスチック指令」、europeancommission.europa.eu 。ヒンジが幾何学的な複雑さを加えるため、社内金型を持つコンバーターが急ぎ注文のマージンを獲得し、サードパーティ依存のプレーヤーは遅延に直面しました。カリフォルニア州が現在立法審査中の同様の法案を採択した場合、2027〜2028年に第二の再設計の波が始まり、金型需要が北米にまで拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターのマージンを混乱させるPTAおよびMEG価格の変動 | -0.4% | アジア太平洋のナフサベース生産者に深刻な影響を与えるグローバル | 短期(2年以内) |

| 利益プールを圧迫するプラスチック税法制とEPR手数料 | -0.3% | 欧州(英国、イタリア、スペイン)、新興のASEAN EPR展開(ベトナム、フィリピン) | 中期(2〜4年) |

| 食品グレードrPETフレークをめぐるサプライチェーン競争 | -0.2% | 欧州、北米、義務化が段階的に導入されるにつれてアジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバーターのマージンを混乱させるPTAおよびMEG価格の変動

PTAは2024年初頭の800〜900米ドル/トンから年末には600〜700米ドル/トンに下落し、MEGは500〜600米ドル/トンに下落し、60日間のコスト転嫁条項に縛られたコンバーターに在庫損失の頭痛をもたらしました。東南アジアのナフサクラッカーはマイナスマージンで稼働し、ベトナムとマレーシアのコンプレックスでの操業停止を促し、地域のPET供給を逼迫させました。Indorama Venturesのような大規模な統合プレーヤーは上流のポリエステル資産を買収することでリスクを軽減しましたが、独立系コンバーターは樹脂調達を多様化しない限り変動を吸収します。

利益プールを圧迫するプラスチック税法制とEPR手数料

英国のプラスチック包装税は2026年4月からリサイクル含有量30%未満のパックに対して228.82ポンド/トンとなり、イタリアとスペインは使い捨てプラスチックに0.45ユーロ/kgの課税を課しています[2]英国政府、「プラスチック包装税率2026年」、gov.uk 。EU EPR手数料はリサイクルが困難な設計にペナルティを課す変調係数を伴い400〜600ユーロ/トンの範囲であり、バージン樹脂のコスト優位性を15〜25%削減しています。ベトナムとフィリピンはすでにEPRを義務付けており、インドネシア、タイ、マレーシアも同様の規則を起草中であり、コンバーターは非調和なコンプライアンス体制に対応しながら管理上のオーバーヘッドを高め、DRS市場でより重量のある再使用可能PETプログラムを促進することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:rPETが規制の追い風を受ける中でバージンPETの優位性が低下

バージンPETは2025年の金額の75.38%を占めましたが、PPWRの義務化によりブランドオーナーがリサイクル含有量を確保するよう促されるため、rPETは2031年にかけてCAGR 3.18%で成長する見込みです。炭酸飲料におけるバージン樹脂のPETプリフォーム市場規模は、0.80〜0.84 dL/g IVグレードが12ヶ月の賞味期限に必要なCO₂保持を実現するため引き続き堅調ですが、rPETの低いIVはブレンドなしでは50%以上の配合での使用を制限しています。

自社リサイクルを持つコンバーターは原料の確実性を享受しますが、独立系はサードパーティのフレークに20〜30%のプレミアムを支払い、供給逼迫時の割り当てリスクにさらされています。EFSAの長い承認待ちは参入障壁を強化しており、バイオベースPETはニッチな化粧品ブランドのみが吸収できる30〜50%のコストプレミアムのために遅れており、政策主導のrPETと超軽量バージンブレンドが決定的な成長レバーとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:炭酸飲料が量を支え、食品・乳製品が成長をリード

炭酸飲料とパッケージ水は2025年の需要の61.55%を提供し、消費者がお茶や低糖代替品に移行するにつれて平均以下の成長にもかかわらず絶対的なトン数を支えています。一方、食品・乳製品は無菌技術によりアンビエント牛乳やヨーグルト飲料がガラスや紙パックから離れることを可能にするため、CAGR 2.44%で拡大すると予測されており、このニッチのPETプリフォーム市場規模はバリア層とホットフィル耐性に結びついた高い単位マージンから恩恵を受けています。

パーソナルケアボトルはデザインの柔軟性と収益を加えています。バリア強化プリフォームが酸素透過基準を満たす場合、アルコール飲料の採用は進みますが、文化的・規制上のハードルにより普及は控えめです。DRS市場での再使用可能PETボトルは25サイクル対応のより重いプリフォームを導入し、使い捨ての減少を若干相殺し、コンバーターに二重の金型在庫管理を強いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の金額の46.20%を占め、インド、インドネシア、ベトナムでの急増するボトル入り飲料水需要が中東のサプライヤーからの大規模な樹脂輸入と交差するため、PETプリフォーム市場は2031年にかけてCAGR 2.78%を記録すると予測されています。中国の一人当たり消費量は都市部での飽和に近づいていますが、地方都市にはまだ上昇余地があり、インドはRevalyu Resourcesが2026年までにナシク工場の能力を1日3,500万本以上に引き上げるにつれてリサイクルハブへと進化しています。

欧州はデポジット返却制度が使い捨て単位量を減少させるため平均以下の成長となっていますが、キャップ固定とリサイクル含有量規則が複雑性を高めています。ALPLAの新しいリサイクル工場への5億ユーロの支出とRESILUXのGreentechへの70%出資は、大陸のコンバーターがrPETプレミアムを組み込むことで量から価値へと転換する方法を示しています。PPWRが義務付ける2029年までの90% DRS回収率は、1リットルあたりのバージン樹脂需要を二桁削減し、より重い詰め替え可能プリフォームへの戦略的シフトを増幅させる可能性があります。

北米では、機能性飲料とeコマースの要件に結びついた成長により、PlastipakのクリーンテックサイトがCoca-Colaにクローズドループボトルを供給しています。カリフォルニア州の潜在的なキャップ固定法案は2027〜2028年に別の再設計の波を引き起こす可能性があります。メキシコはUSMCAの下でニアショアリング拠点として台頭しており、UFlexのPCR PETライン投資に支援されており、ブラジルとコロンビアは地域の飲料消費の増加に対応するために6億5,000万米ドル以上をバージンおよびリサイクルPET能力に投入しています。

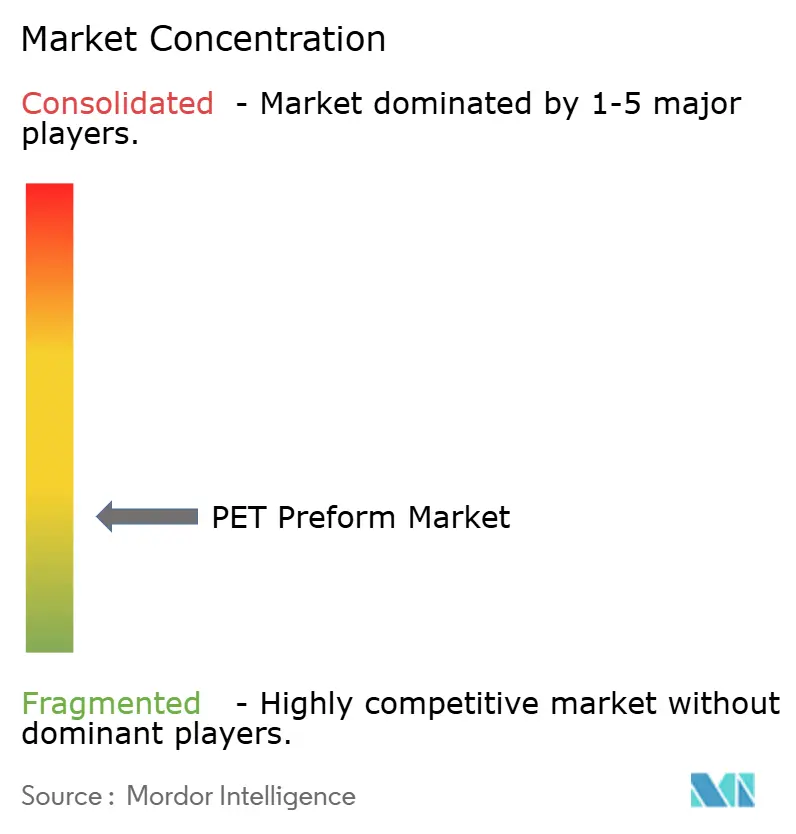

競合状況

PETプリフォーム市場は低集中度が特徴であり、上位5社のコンバーターの合計収益は40%を超えませんが、食品グレードrPETへのアクセスを支配しています。ALPLAは2024年に34万トンをリサイクルし、2025年には38万トンを目標としており、後方統合と軽量化の専門知識を組み合わせて高仕様の契約を獲得しています。Plastipakの1億8,400万米ドルのミシガン工場は100% rPETボトルを提供し、Coca-Colaの引き取りを確保してブランドに沿ったサステナビリティパートナーシップを示しています。

Indorama Venturesは上流のPTAおよびMEG資産を取得することでグローバルなPET樹脂ポジションを活用し、変動するスポット価格へのエクスポージャーを軽減し、マーチャントコンバーターが持たない価格の機動性を与えています。RESILUXはバルカン半島のリサイクルに拡大し、Retal Industriesはキャップ固定後の生産を合理化するためにネックフィニッシュの標準化を追求しています。Revalyu Resourcesのような新興の破壊者は2027年までに米国で1日240トンの化学リサイクル工場を計画しており、汚染された原料からバージン同等の樹脂を提供することを約束していますが、機械的ループとのコスト同等性はまだ達成されていません。

技術の役割が高まっています。HuskyのサーボドリブンインジェクションユニットとAI対応の予知保全プラットフォームはサイクルタイムを5〜10%短縮し、コンバーターがエネルギー節約とスクラップ削減を通じて資本を回収できるようにしています。標準化団体も競争を形成しており、APRの2024年PET実験室プロトコルとISO 7683:2024の取り外し可能ラベル基準は、設計をリサイクルガイドラインに合わせたコンバーターに低いEPR手数料とスムーズな市場アクセスを与えています。

PETプリフォーム産業リーダー

Alpla

Indorama Ventures Public Company Limited

Plastipak Holdings Inc.

RESILUX NV

Retal Industries LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Sidelはインドで乳製品飲料向けにBritanniaの初の無菌PET包装ラインを納入しました。水の使用を排除し化学物質の消費を最小化するために「ドライ」プリフォーム除染を組み込みました。

- 2025年2月:Origin Materialsは、ミシガン州リードシティの施設で独自のCapFormerシステムを使用してPETキャップの商業生産を開始し、持続可能でリサイクル可能なキャップ固定ソリューションを製造しました。同社はPCO 1881準拠キャップの増大する需要に対応するために操業を拡大し、年間数億個のキャップ生産を目標としました。

世界のPETプリフォーム市場レポートの範囲

PETプリフォームは前駆体として機能し、後にポリエチレンテレフタレート(PET)容器に成形されます。PETボトルの生産を合理化し、迅速な製造を促進します。これらのボトルは、ミネラルウォーター、ジュース、酒類、清涼飲料、炭酸飲料、食用油、医薬品、ピクルス、ジャムなど、多様な製品の包装に利用されています。

PETプリフォーム市場は材料タイプ、用途、地域別にセグメント化されています。材料タイプ別では、市場はバージンPET、リサイクルPET(rPET)、バイオベースPETにセグメント化されています。用途別では、市場は炭酸飲料および水、食品・乳製品、パーソナルケアおよび化粧品、アルコール飲料、その他の用途(家庭用洗剤)にセグメント化されています。レポートはまた、主要地域にわたる27カ国のPETプリフォームの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| バージンPET |

| リサイクルPET(rPET) |

| バイオベースPET |

| 炭酸飲料および水 |

| 食品・乳製品 |

| パーソナルケアおよび化粧品 |

| アルコール飲料 |

| その他の用途(家庭用洗剤) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| タイ | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 材料タイプ別 | バージンPET | |

| リサイクルPET(rPET) | ||

| バイオベースPET | ||

| 用途別 | 炭酸飲料および水 | |

| 食品・乳製品 | ||

| パーソナルケアおよび化粧品 | ||

| アルコール飲料 | ||

| その他の用途(家庭用洗剤) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のPETプリフォーム需要の予測値は?

世界需要は2026年からのCAGR 2.17%で2031年に270億8,000万米ドルに達すると予測されています。

2026〜2031年にかけてPETプリフォームの最も速い量成長を記録する地域はどこですか?

アジア太平洋はインド、インドネシア、ベトナムでのボトル入り飲料水消費に牽引されてCAGR 2.78%で拡大すると予測されています。

2026年以降、EUのリサイクル含有量義務化はPETプリフォームの調達にどのような影響を与えますか?

コンバーターは2030年までに30%リサイクル閾値を達成するために食品グレードrPETを確保する必要があり、垂直統合と長期フレーク契約を推進しています。

6g未満の超軽量プリフォームへの移行における主な加工上のハードルは何ですか?

低粘度樹脂は射出成形のウィンドウを狭めるため、ラインには高度な温度制御と高速サイクル能力が必要です。

最終更新日: