アジア太平洋ポリエチレンテレフタレート(PET)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

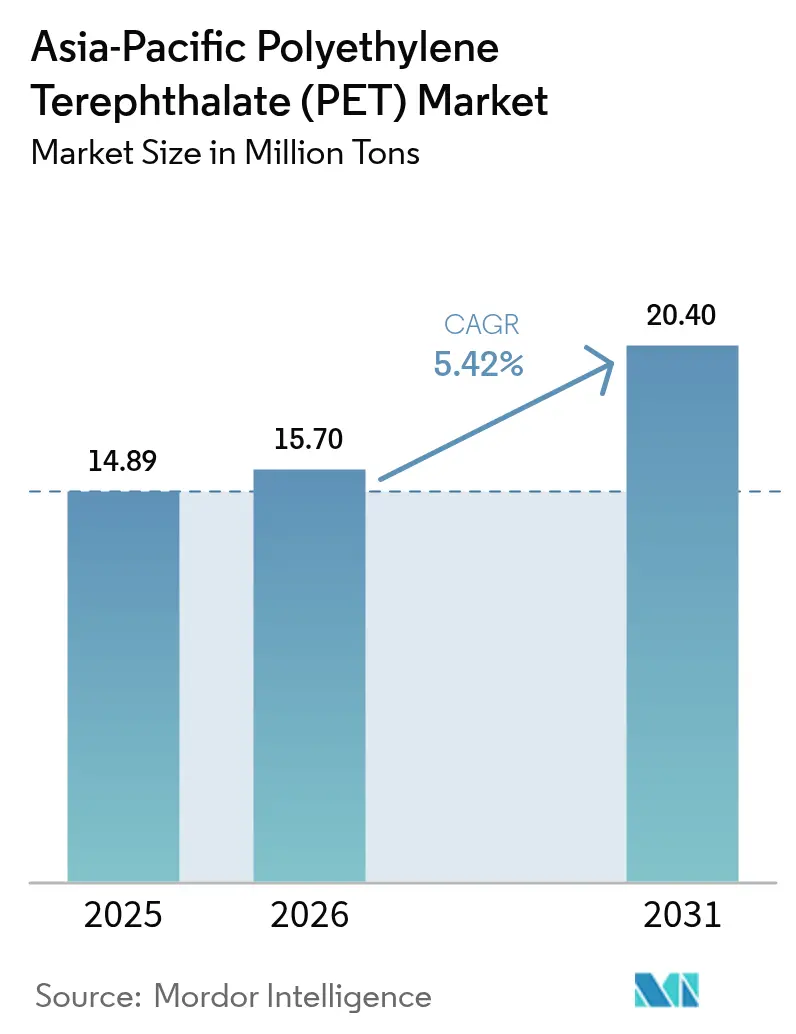

| 基準年の市場規模 (2025) | 14.89 百万トン |

| 市場取引高 (2026) | 15.7 百万トン |

| 市場取引高 (2031) | 20.4 百万トン |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ポリエチレンテレフタレート(PET)市場分析

アジア太平洋ポリエチレンテレフタレート市場は2025年に1,489万トンと評価され、2026年の1,570万トンから2031年には2,040万トンへと、予測期間(2026年~2031年)にCAGR 5.42%で成長すると推計される。現在の拡大は、飲料のプレミアム化、eコマース物流ニーズ、および繊維セクターのサステナビリティ目標を基盤としており、これらが相まってPETの消費者向け・産業用サプライチェーン全体への浸透を深めている。強固な川下垂直統合が生産コストの競争力を維持する一方、化学リサイクルの革新的進展がボトル・ツー・ボトルループを実現し、検証可能な炭素削減を求める規制当局や多国籍ブランドオーナーの関心を引きつけている。自動車、電子機器、建築用途への需要多様化が包装分野の季節変動に対して収益源を安定させ、地域内の生産能力増強がリードタイムの短縮と輸送排出量の低減によって貿易政策上の摩擦を緩和している。これらの収束する要因がアジア太平洋ポリエチレンテレフタレート(PET)市場のリーダーシップ的地位を強化し、原材料価格の変動にもかかわらず投資家の信頼を持続させている。

レポートの主要な示唆

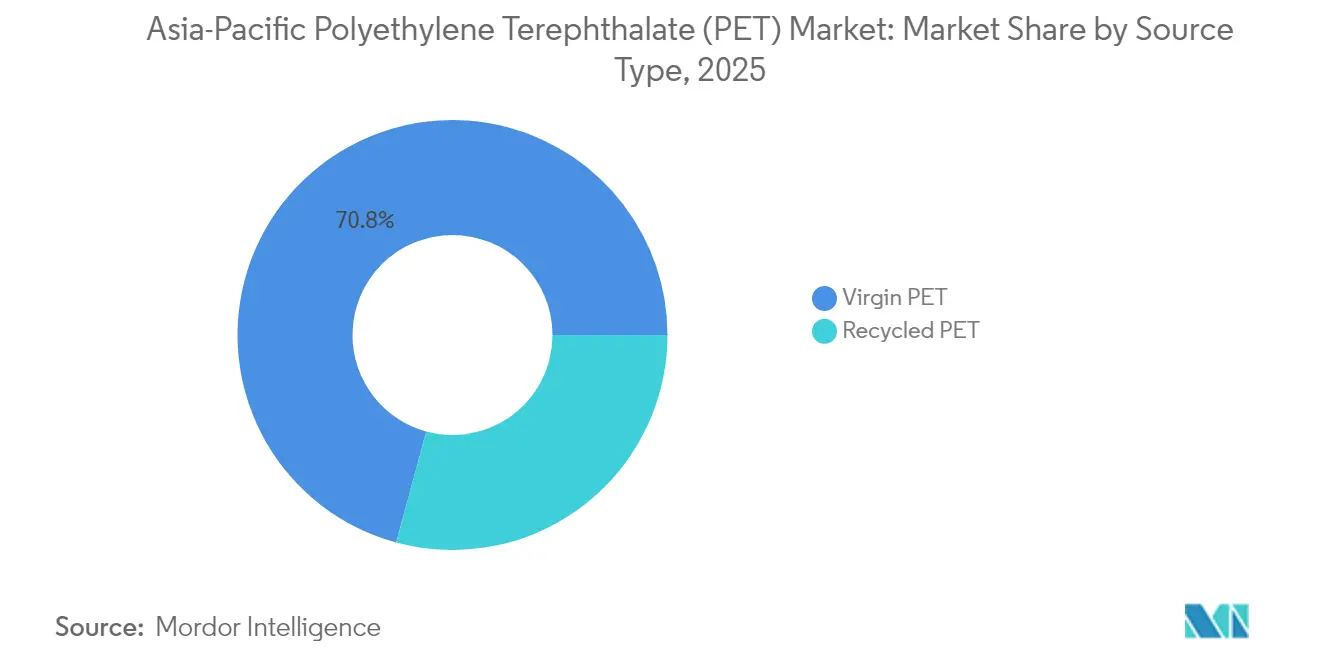

- 原料タイプ別では、バージンPETが2025年のアジア太平洋ポリエチレンテレフタレート(PET)市場規模の70.78%を占め、リサイクルPETは2026年から2031年にかけてCAGR 6.62%で拡大する見込みである。

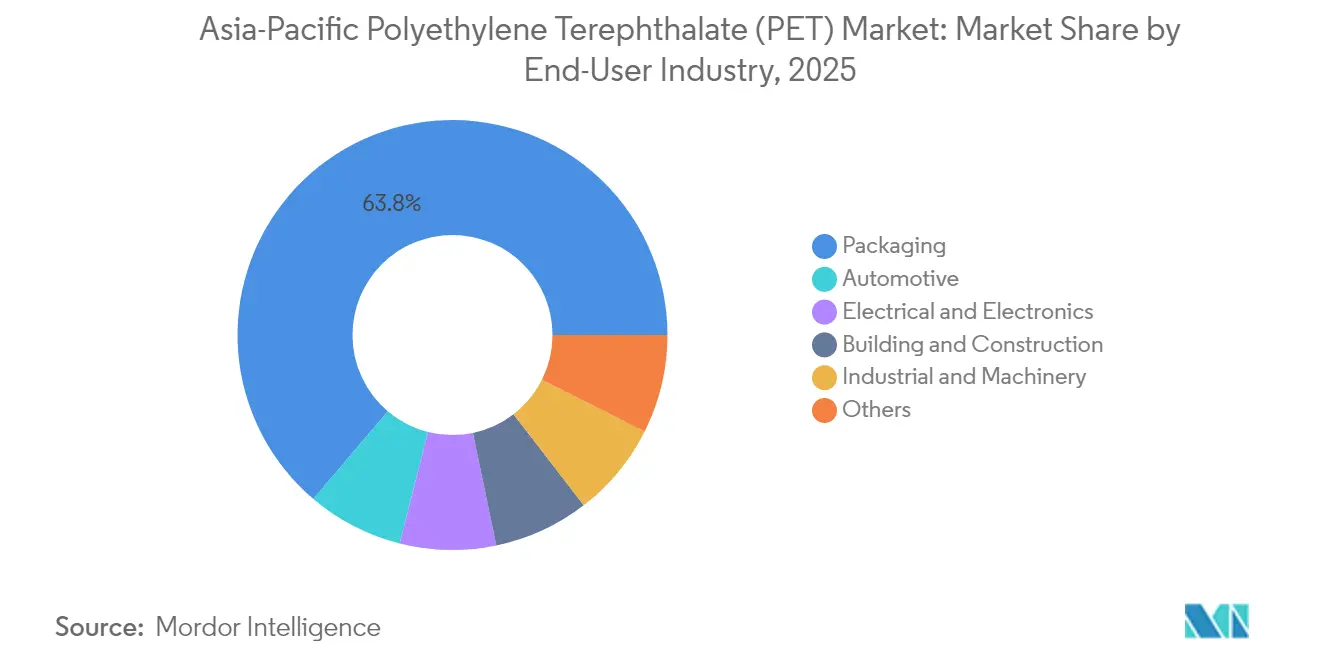

- エンドユーザー産業別では、包装が2025年に収益シェアの63.80%を獲得し、自動車用途が2031年までCAGR 5.65%で最も速く成長すると見込まれる。

- 地域別では、中国が2025年に56.90%のシェアでトップを占め、インドは2026年から2031年にかけて最高水準のCAGR 5.99%を記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ポリエチレンテレフタレート(PET)市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装飲料消費量の急増 | +1.40% | 中国、インド、ASEAN主要市場 | 中期(2年~4年) |

| ガラス・金属からPET包装へのシフト | +1.20% | インド、ベトナム、インドネシアに集中するグローバル市場 | 長期(4年以上) |

| eコマース向け保護包装の成長 | +0.80% | 中国、韓国、日本、ASEANへの拡大 | 短期(2年以内) |

| ファストファッションにおけるPET繊維使用の拡大 | +1.10% | 中国、インド、バングラデシュの繊維産業集積地 | 中期(2年~4年) |

| 中国・日本における化学リサイクルの規模拡大 | +1.30% | 中国、日本、インドおよびASEANへの技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装飲料消費量の急増

アジア太平洋地域の飲料メーカーは、物流コストの削減と農村部への流通拡大を実現しながらも棚持ち安定性を損なわないため、重量のある従来素材に代わり軽量PETをますます好んで採用している。ファンクショナルドリンクや一人用パックに参入するブランドオーナーは、長いサプライチェーン全体で栄養素を保持する酸素スカベンジャー付き多層PETボトルを求めている。インドの2025年FSSAI承認など、リサイクルPETの食品接触使用に関する規制許可がコンプライアンス障壁を取り除き、循環型コンテンツのメッセージングを増幅している。国内のコンバーターは、ボトルグレード樹脂の純度を高めることで対応し、大容量フィラーにおける再加熱エネルギーの最小化と成形サイクル時間の短縮を実現している。これらのプロセス改善は、主食となる水分補給製品が景気後退時においても底堅い需要を維持することから、飲料需要が経済的な低迷局面でも上昇し続けるアジア太平洋ポリエチレンテレフタレート(PET)市場の軌道を強化している。

ガラス・金属からPET包装へのシフト

バリューチェーン参加者は、素材代替の勢いを、断片化した小売チャネルや予測不能なガラスへの輸入関税に耐えられる耐久性のある包装への広範なニーズに求めている。ベトナムでは、CPCの年産3万トンのリサイクル工場が地域で調達したrPETペレットを生産しボトルコンバーターに供給することで、バージン輸入コストを相殺し炭素税を低減するクローズドループエコシステムを構築している。先行参入者は、デポジット・リターン制度を支援することで回収ネットワークを確保し、安定的なフィードストックを保証しながらトレーサブルなPCRロゴによるブランド差別化を強化している。中小飲料企業が資本制約に直面する中、ターンキーのホットフィルPETラインはガラス炉に比べてより迅速な稼働開始を可能にし、フレーバーティーや乳製品系飲料でのアジャイルな製品投入を支援している。その結果、代替が加速し、アジア太平洋ポリエチレンテレフタレート(PET)市場の需要可視性が強化されている。

eコマース向け保護包装の成長

オンライン小売の成長がバルクパレット化から個別梱包保護へと包装設計をシフトさせており、コンバーターは耐穿刺性を持ちながら路肩でリサイクル可能な共押出PETフィルムの供給を求められている。中国の主要eコマースプラットフォームは、2027年までにプライベートブランドのフルフィルメント包装に100%リサイクル可能性を義務付け、アルカリ洗浄ラインで剥離する水性接着剤を用いたPETラミネートを組み込んでいる。地域のフィルム押出業者は、剛性を犠牲にせずに薄ゲージを提供するタンデム延伸ラインに投資し、消費者のアンボクシング体験を維持しながら輸送あたりの材料使用量を削減している。ショッピングフェスティバル周辺の季節的需要急増に対し、PETフィルムメーカーはeコマースの受注台帳に連動したリアルタイム予測アルゴリズムを活用してヘッジしている。このデータ駆動型の柔軟性がアジア太平洋ポリエチレンテレフタレート(PET)市場における安定した消費成長を支え、飲料以外への収益多様化を促進している。

ファストファッションにおけるPET繊維使用の拡大

2030年までにリサイクル繊維含有量25%を公約したグローバルアパレルブランドは、アジアのスピナーに対して商業規模でのrPETヤーン供給確保を求めている。江蘇培普が先駆けたメルトダイレクト紡糸は、ペレット化と再洗浄工程を不要とし、エネルギー使用量を30%削減しながら水系染色を省略した着色ヤーンを生産する。ブランドは繊維マスターバッチに埋め込まれたブロックチェーンタグを活用してボトル由来を証明し、透明性監査を満たしながらマーケティングの訴求力を高めている。繊維工場はrPETにバイオベースのPTA改質剤を配合し、プレミアムナイロンと同等の柔らかな風合いと吸湿性を実現することで、より高い価格帯を解放している。これらの進歩がファイバーグレードPETの二桁数量増加を支え、アジア太平洋ポリエチレンテレフタレート(PET)市場のサステナブルファッションセグメントへのリーチを拡大している。

抑制要因影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| フィードストック(PX/PTA)価格変動 | -0.90% | 輸入依存市場に甚大な影響を与えるグローバル市場 | 短期(2年以内) | |

| 生分解性ポリマーとの競合 | -0.70% | 先進的APACマーケット(日本、韓国、オーストラリア) | 長期(4年以上) | |

| PX/PTAへの輸出関税によるサプライ混乱 | -0.80% | 中国、韓国、日本の輸出依存型サプライチェーン | 中期(2年~4年) | |

| 情報源: Mordor Intelligence | ||||

フィードストック(PX/PTA)価格変動

中東のメンテナンス停止後、スポットパラキシレン価格が2025年第1四半期に急騰し、中国の独立系樹脂メーカーのPTAキャッシュコストが契約PET販売価格を上回った。垂直統合大手は、米国ガルフからのアービトラージカーゴと期間原油契約を組み合わせた内部ヘッジによってこの圧力を乗り切っている。ヘッジの精度を欠く東南アジアの中小生産者は逆スプレッドに直面し、生産削減を余儀なくされることで地域供給が逼迫し、インドへの着荷価格が上昇している。政策当局はPTA輸入関税の引き下げで対応するが、通貨安がその効果を相殺し、利益率の不確実性が続いて設備投資拡大を遅らせている。こうした混乱は、需給バランスが安定するまでアジア太平洋ポリエチレンテレフタレート(PET)市場の短期的成長を抑制している。

生分解性ポリマーとの競合

日本および韓国における多層コーヒーカプセルや使い捨てカトラリー市場では、2028年施行の埋立廃棄物削減目標への対応のため、ポリ乳酸またはポリエチレンフラノエート配合物の採用が急速に進んでいる。ブランドオーナーはPETに対する価格プレミアムが40%を超えるにもかかわらず、消費者感情を利用してコンポスタブルの主張を前面に打ち出している。ただし、バイオ原料の栽培が食料作物と競合するため規模拡大のハードルが残り、バイオリアクターの収率も不安定なままである。PETコンバーターは、既存インフラを捨てることなく循環性を達成する酵素解重合ユニットを統合することで対抗し、生分解性素材の訴求力を薄めている。その結果、アジア太平洋ポリエチレンテレフタレート(PET)市場に対する代替リスクは用途特定的かつ緩やかなものにとどまっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:バージン主導はrPETの急増と相まって

バージン樹脂は引き続き主要なフィードストックであり、2025年のアジア太平洋ポリエチレンテレフタレート(PET)市場規模の70.78%を占めている。これは長期原油契約と輸出価格競争力を維持する人民元安に支えられている。一方、リサイクルPETは最も速い伸びを示しており、インド、インドネシア、韓国におけるボトル・ツー・ボトル義務付けにより触媒されてCAGR 6.62%が見込まれる。ビルワラ・エナジーのラジャスタン州における年産10万トン施設は、1日2,000万本の使用済みボトルを処理しながら700人を雇用する規模化された解重合を示している。資本費用の15%をカバーする政府補助金が回収期間を短縮して新たな投資家を誘引しており、強固な政策整合性を示している。バージン生産者は、重合ラインと機械式洗浄フレーク操業を同一拠点に配置することで関連性をヘッジし、グローバルな食品接触プロトコルを満たす混合樹脂供給を確保している。

サプライチェーンのローカライゼーションが強まる中、AIを搭載した光学選別機を備えた回収センターがフレーク純度を98%以上に引き上げ、川下のろ過と押出エネルギーを最小化している。輸出志向のインドrPETペレット製造業者は欧州需要を取り込んでおり、拡大生産者責任手数料が毎年上昇する欧州市場では、輸送コストにもかかわらず高品質の輸入フィードストックが魅力的となっている。並行して、化学リサイクルの革新が着色繊維スクラップを飲料用途に適した透明ポリマーに転換し、フィードストックプールを広げて回収制約を緩和している。その結果、フィードストックの多様化が樹脂の安定供給を促し、アジア太平洋ポリエチレンテレフタレート(PET)市場を原油価格ショックから保護している。

エンドユーザー産業別:包装の強さに自動車加速が加わる

包装が収益源を独占し、持続的な飲料、パーソナルケア、家庭用化学品消費の中で2025年にアジア太平洋ポリエチレンテレフタレート(PET)市場シェアの63.80%を獲得した。軽量化が3年間で平均ボトル重量を12%削減するドライバーとなっているが、瓶入り水を採用する農村地域での販売単位が拡大するため、絶対的な樹脂量は増加している。対照的に、自動車採用は急増しており、電動車OEMが電磁シールドと難燃性を確保するPETベースの複合材エンクロージャーで金属ハウジングを代替するにつれてCAGR 5.65%で進展している。PET/ASAブレンドから成形された高光沢インテリアトリムが塗装ABSに取って代わり、組立時の揮発性有機化合物排出量を削減している。

電子機器メーカーは5Gスマートフォンのフレキシブルプリント回路と絶縁バリア向けのPETフィルム需要を拡大しており、同ポリマーの誘電安定性と寸法精度を活用している。建設業者は熱帯気候の透明屋根材としてUV安定化PETシートを採用しており、黄変への耐性がPVC代替品を上回っている。産業機械インテグレーターは潤滑剤に耐え金属より低騒音の動作を提供するPETギアとハウジングを指定し、新たな特殊ニッチを開拓している。このマルチセクター採用が市場の回復力を深め、アジア太平洋ポリエチレンテレフタレート(PET)市場のリーチを拡大し、特定の川下セグメントにおける規制ショックへのエクスポージャーを最小化している。

地理的分析

中国は2025年にアジア太平洋ポリエチレンテレフタレート(PET)市場シェアの56.90%を占め、PX、PTA、重合ユニットを同一拠点に集積した垂直統合型コンプレックスを活用して物流費用を削減している。精製グレードの混合キシレンの戦略的備蓄が地政学的に引き起こされる原油変動から生産者を保護し、競争力のあるFOB価格を維持している。環境政策が厳しい排水リサイクルを義務付け、膜バイオリアクターへの設備投資を促しており、ESG認証の向上とエコラベル志向の西洋ブランドへの輸出機会の開拓を同時に実現している。一方、インドは生産連動型インセンティブと中間層の消費高度化(包装飲料や合成衣料へのシフト)に牽引されて、地域の競合国を抑えてCAGR 5.99%を記録すると予測されている。LNJ GreenPET-住友のようなパートナーシップ協定がrPETエコシステムの成熟を促進し、グローバルなマーケティングネットワークと国内の回収ノウハウを組み合わせている。さらにインドでは、PETリサイクル率が90%に達しており、日本の72%、欧州の48%、米国の31%を上回っている。これはインドが循環型経済を推進するうえで大きな潜在力を持つことを示している。

日本は高純度フレークをハイバリアフィルム向けに確保し、人口伸び悩みにもかかわらず技術ライセンスと設計サービスを重視することで高い利益率を獲得している。マレーシアは戦略的な海上輸送ルートと自由貿易協定を活用して、関税リスクを抱える中国からのコンバーター移転を誘致し、国内ペレット需要を押し上げながら低価格輸入品を抑制するアンチダンピング調査を開始している。韓国は先進的な溶融フィルターおよび固相重縮合装置を供給し、ASEANの改修クラスターにターンキーラインを輸出している。これらの地理的ダイナミクスが相互に作用してサプライチェーンの回復力を維持し、アジア太平洋ポリエチレンテレフタレート(PET)市場全体でバランスの取れた成長を育んでいる。

競合状況

アジア太平洋ポリエチレンテレフタレート(PET)市場は、統合型石油化学コングロマリット、中堅地域専門企業、および急成長するリサイクル企業が、サステナビリティ要件の強化の中でシェアを競い合っている。上位プレーヤーは自家消費用PXおよびPTAストリーム、自動化された重合ライン、多国間の流通ネットワークを活用し、単位コストを低く抑えながらグローバル飲料・アパレルブランドとの複数年の引き取り契約を確保している。中堅企業はニッチグレード、迅速な顧客サービス、エンドマーケットに近い戦略的地理的ポジショニングによって差別化を図り、リードタイムの短縮とカスタマイズされた樹脂特性を提供している。

リサイクル専門企業は、スケーラブルなボトル・ツー・ボトルのフローを示し、食品接触に関するFDAおよびEFSAの書状を取得することで輸出機会を広げることにより、プライベート・エクイティ資金を呼び込んでいる。これらの新規参入企業はしばしば市区町村政府と提携し、デポジット・リターン制度を通じてフィードストック量を保証することで、インプット価格の変動性を低減し予測可能な利益率を確保している。大手既存企業は、リサイクル企業への少数株式取得や機械式リサイクルを補完する酵素解重合ユニットの統合によって競争上の脅威をヘッジし、フルスペクトルの循環ポリマーサプライヤーとしての地位を確立している。

主要な戦略的動向としては、Indorama Venturesがインド全土に先進的なグリーンフィールドPETリサイクル施設を設立する決定[2]Indorama Ventures Public Company Limited、「Indorama Ventures、Dhunseri and Varun Beverages合弁会社がインドに複数の最先端リサイクル施設を計画」、indoramaventures.comが挙げられる。Wankai New Materialsは関税回避とASEAN新興市場の成長取り込みのためにインドネシアのフレーク生産に投資し、CPCはベトナムの洗浄ラインインフラを拡大して日本のコンバーターに高品質ペレットを供給している。こうした一連の動きが技術参入障壁を高め、フィードストック管理を強化し、アジア太平洋ポリエチレンテレフタレート(PET)市場全体での競争を激化させている。

アジア太平洋ポリエチレンテレフタレート(PET)産業リーダー

China Petroleum & Chemical Corporation

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Reliance Industries Ltd.

Zhejiang Hengyi Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Indorama Ventures Public Company Limitedは、2011年以降に1,500億本を超える使用済みPETボトルをリサイクルしたと発表した。このマイルストーンは、同社の循環型経済の実践への揺るぎないコミットメントと、グローバルなリサイクルインフラへの継続的な投資を反映している。

- 2024年9月:Indorama Ventures Public Company Limitedは、その直接子会社であるIVL Dhunseri Petrochem Industries Limitedを通じて、PepsiCoの米国外で世界第2位のボトラーであるVarun Beverages LimitedおよびDhunseri Ventures Limitedとの合弁会社を設立した。このパートナーシップはインド全土に先進的なグリーンフィールドPETリサイクル施設を設立することを目的としている。

アジア太平洋ポリエチレンテレフタレート(PET)市場レポートの調査範囲

自動車、建築・建設、電気・電子、産業・機械、包装がエンドユーザー産業別セグメントとして対象とされている。オーストラリア、中国、インド、日本、マレーシア、韓国が国別セグメントとして対象とされている。| バージンPET |

| リサイクルPET(rPET) |

| 包装 |

| 自動車 |

| 電気・電子 |

| 建築・建設 |

| 産業・機械 |

| その他 |

| 中国 |

| インド |

| 日本 |

| マレーシア |

| 韓国 |

| ASEAN諸国 |

| アジア太平洋その他 |

| 原料タイプ別 | バージンPET |

| リサイクルPET(rPET) | |

| エンドユーザー産業別 | 包装 |

| 自動車 | |

| 電気・電子 | |

| 建築・建設 | |

| 産業・機械 | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場で検討されるエンドユーザー産業である。

- 樹脂 - 本調査の範囲において、液体、粉末、ペレットなどの一次形態のバージンポリエチレンテレフタレート樹脂が対象とされている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料であり、過酷な作業環境での摩耗に容易に耐えることができる。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に各種屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積し、その後固化してフィルムを剥離することによって製造される。プラスチック層は溶融形態、溶液、または分散液の形をとることができる。 |

| 着色剤と顔料 | 着色剤と顔料は、プラスチックの色を変えるために使用される添加剤である。粉末または樹脂/カラープレミックスとして使用できる。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造された材料である。これらの構成材料は異なる化学的または物理的特性を持ち、個々の元素とは異なる特性を持つ材料を作り出すために結合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPという。有用な物理的特性を持つプラスチックは、DPが数千の場合が多い。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、他の物質中に材料の懸濁液または溶液を作り出す。 |

| グラスファイバー | グラスファイバー強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から成る材料である。これらの材料は高い引張強度と衝撃強度を持つ。手すりやプラットフォームは、標準グラスファイバーを使用した軽量構造用途の代表例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常、ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これはセルロース系プラスチックの基材であり、乾燥した剥離片で通常不均一な表面を持つ。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーである。溶剤、酸、塩基に対する高い耐性を特徴とする。これらの材料は硬質でありながら加工が容易である。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポンのアラミド繊維ブランドであった。軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループで、繊維、フィラメント、またはシートに成形されるものをアラミド繊維という。パラアラミドとメタアラミドに分類される。 |

| 積層板 | 所望の形状と厚さに仕上げるため、順次積み重ねられた材料の層が圧力と熱によって接合されて構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾性を持つ。高融点を持ち、化学薬品や各種液体に耐性がある。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたはコンテナにブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによってプラスチック配合物を調製することから成る。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に計量される。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、ほぼあらゆるプラスチック製品の基礎的構成要素である。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を生成する化学反応である。 |

| スチレンコポリマー | コポリマーは2種類以上のモノマーに由来するポリマーであり、スチレンコポリマーはスチレンとアクリレートから成るポリマー鎖である。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し冷却すると硬化するポリマーとして定義される。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能である。 |

| バージンプラスチック | これは一度も使用、加工、または製造されたことのないプラスチックの基本形態である。リサイクルまたは既使用の材料よりも価値が高いと見なされる場合がある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)が、文献調査および一次専門家インプットに基づき、関連変数・要因のグループから選定される。これらの変数は回帰モデリングによってさらに確認される(必要な場合)。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合して検証する。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、全ての市場数値、変数、アナリスト判断が検証される。回答者は、調査対象市場の全体像を把握するために、さまざまな役職・職能にわたって選定される。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム