中東ポリエチレンテレフタレート(PET)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

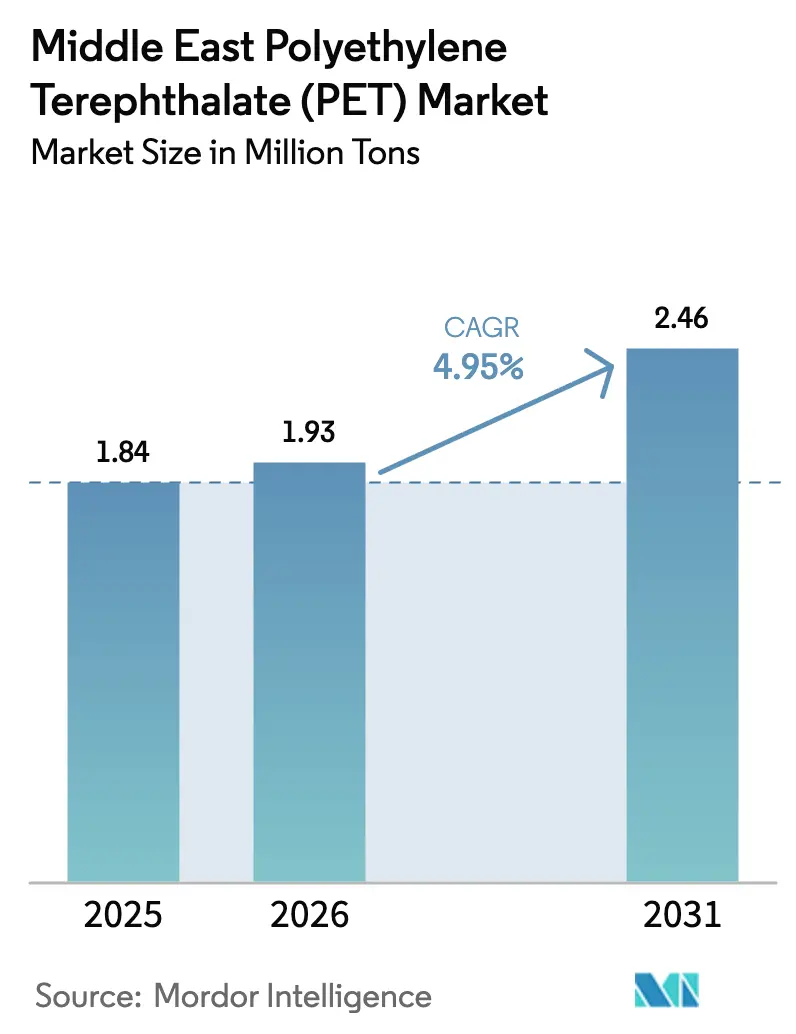

| 基準年の市場規模 (2025) | 1.84 百万トン |

| 市場取引高 (2026) | 1.93 百万トン |

| 市場取引高 (2031) | 2.46 百万トン |

| 成長率 (2026 - 2031) | 4.95% CAGR |

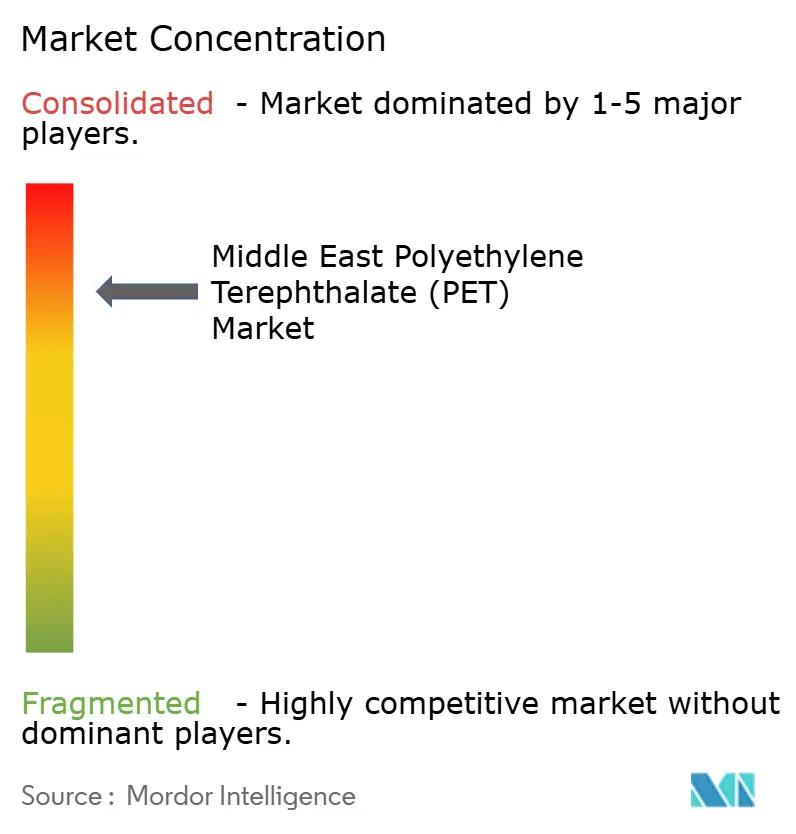

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ポリエチレンテレフタレート(PET)市場分析

中東ポリエチレンテレフタレート市場規模は2025年に184万トンと評価され、2026年の193万トンから2031年には246万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.95%です。旺盛な観光客の流入、都市型ライフスタイルへの移行、明確なサステナビリティ義務付けが、価格変動や規制の複雑さが生産者に課題をもたらす中でも、需要を上昇基調に保っています。サウジアラビアとアラブ首長国連邦が最大の数量拠点であり続けていますが、湾岸協力会議(GCC)の小規模加盟国もホスピタリティおよび小売インフラの拡充に伴い、増分成長のシェアを高めています。統合型生産者は、原油価格が上昇した際にもマージンを維持するトン当たり200~300米ドルの原料コスト優位性を享受しています。同時に、義務付けられたリサイクル含有量規則がケミカルリサイクルおよびrPET能力への投資を加速させ、消費後の原料を確保できるプレーヤーへと競争の場を徐々に傾けています。電子機器や再生可能エネルギー用ハードウェアへの用途拡大は、従来の飲料包装を超えた数量増加をもたらす構造的成長の新たな層を加えています。

主要レポートのポイント

- 原料タイプ別では、バージンPETが2025年の中東PET市場規模において72.64%のシェアを占め、リサイクルPETは2031年にかけてCAGR 5.62%で増加すると予測されます。

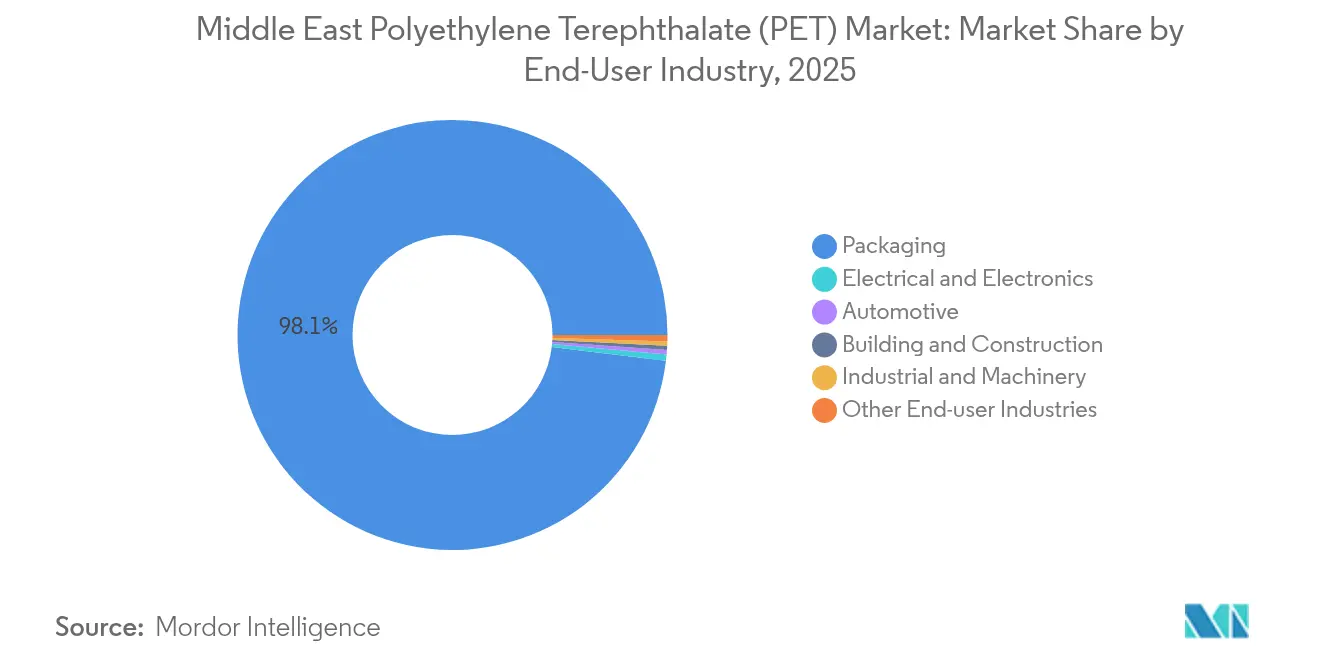

- エンドユーザー産業別では、包装が2025年の中東PET市場規模の98.08%を占め、電気・電子は2031年にかけてCAGR 7.25%で拡大しています。

- 地域別では、サウジアラビアが2025年の中東PET市場規模において44.80%の売上シェアを占め、2031年にかけてCAGR 5.52%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ポリエチレンテレフタレート(PET)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCにおけるボトル入り飲料水消費の急増 | +1.20% | サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以内) |

| 包装食品・コンビニエンスフード部門の急成長 | +1.00% | アラブ首長国連邦、サウジアラビア、クウェート | 中期(2~4年) |

| GCC観光の急増によるPET持ち運び需要の拡大 | +0.80% | アラブ首長国連邦、サウジアラビア、バーレーン | 短期(2年以内) |

| 石油化学原料コスト優位性 | +0.60% | サウジアラビア、クウェート、アラブ首長国連邦 | 長期(4年以上) |

| 2027年からの義務的rPET含有量目標 | +0.50% | アラブ首長国連邦、サウジアラビア、地域的波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCCにおけるボトル入り飲料水消費の急増

サウジアラビアの一人当たりボトル入り飲料水消費量は年間120リットルで、世界平均のほぼ2倍であり、気候変動に伴う水分補給ニーズとプレミアムブランドの選好を浮き彫りにしています。2024年のドバイへの訪問者数は1,715万人に達し、ボトル入り飲料水需要として1億3,000万リットルが追加されました。夏季はその数量急増の40%を占めています。カタールの拡大するホスピタリティ開発計画とサウジアラビアのNEOM開発は、2030年にかけて観光客の飲料水消費をさらに押し上げると見込まれています。この絶え間ない需要は、ボトルグレード樹脂の引き取りを維持し、高速プリフォームラインを支え、材料使用量削減のための軽量化を促進します。その結果、詰め替え可能システムへの段階的な移行にもかかわらず、中東PET市場は持続的な成長を続けています。

包装食品・コンビニエンスフード部門の急成長

アラブ首長国連邦のハイパーマーケットおよびECチャネルは、賞味期限延長のためにPETベースのバリアフィルムを必要とする電子レンジ対応食品、スナック、多国籍冷凍食品で二桁成長を報告しています。アラブ首長国連邦の人口の80%以上を占める外国人コミュニティは、小分けパックでフォーマットされたグローバル食品ブランドを求めており、熱成形トレイとリッディングフィルムへの需要を拡大させています。サウジアラビアのビジョン2030食品加工推進策は輸入主食の国内加工を奨励しており、PETの透明性と強度を活かした国内包装ラインへの道を開いています。GCCの主要都市で共働き世帯が増加するにつれ、利便性のギャップが広がり、中東PET市場における持ち運び可能、電子レンジ対応、高酸素バリア食品ソリューションの素材としてPETの地位がさらに確固たるものになっています。

GCC観光の急増によるPET持ち運び需要の拡大

ドバイのEXPO遺産地区からサウジアラビアの紅海リゾートに至るまで、1,000億米ドルを超えるホスピタリティ・エンターテインメントプロジェクトが進行中です。これらのアセットは、温度変化に耐えられるポータブルな飲料、スナック、パーソナルケアパックを好む短期滞在旅行者を惹きつけています。航空機内食、免税小売、スタジアムの売店は、軽量かつ耐衝撃基準を満たさなければならない個食用PETボトルを大量に消費しています。季節的な訪問者のピークがサプライチェーンのひっ迫を招き、輸入よりも現地樹脂生産が優位となり、地域コンバーターの追加引き取り契約を確保します。したがって、観光のフライホイールは中東PET市場へとフィードバックし、2030年にかけてベースライン需要を押し上げています。

石油化学原料コスト優位性

ジュバイル、ヤンブー、シュアイバのエタンベーススチームクラッカーおよびパラキシレンユニットは、アジアのナフサベースプラントに対してトン当たり200~300米ドルのコスト差を実現しています。サウジアラムコおよびクウェート石油との長期供給契約が価格安定の基盤となり、ブレント原油が1バレル85米ドルを超えても競争力のある輸出オファーを可能にしています。クラスタリングにより物流コストが最大20%削減され、政府によるユーティリティへの優遇措置がさらに変動費を低下させています。この構造的優位性により、生産者はマージンを損なうことなくケミカルリサイクル、特殊コポリマー、多層技術に投資することができ、中東PET市場が既存事業者と新規参入者の双方にとって魅力的であり続ける動態を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格およびPX価格のボラティリティ | -0.70% | 地域全体、特にクウェートが最も影響を受ける | 短期(2年以内) |

| アラブ首長国連邦およびサウジアラビアにおける使い捨てプラスチック禁止 | -0.40% | アラブ首長国連邦、サウジアラビア | 中期(2~4年) |

| 食品グレードrPET能力の制限(30,000トン/年未満) | -0.30% | 地域全体、全GCC市場に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格およびPX価格のボラティリティ

パラキシレン価格は原油の変動に連動し、原料割引後であっても価格高騰サイクルにおいてPET生産者のスプレッドを圧縮します。ナフサクラッキングに依存するクウェートのEQUATE工場は、ブレントが上昇する際にマージンが15%低下し、時に稼働率削減を余儀なくされます。サウジアラビアの統合型コンプレックスはよりよくヘッジできますが、原油が90米ドルを超えると輸出競争力の維持に苦慮します。地域政府はかつてこれらのショックを緩和していたエネルギー補助金の合理化を開始しており、生産者は短期契約の締結またはコストプラス方式の採用を迫られています。こうしたボラティリティは中東PET市場に計画上の不確実性をもたらし、価格の見通しが改善するまではブラウンフィールド拡張を抑制する可能性があります。

アラブ首長国連邦およびサウジアラビアにおける使い捨てプラスチック禁止

アラブ首長国連邦は2024年に使い捨てプラスチック袋を禁止し、2027年までに飲料ボトルへのリサイクル含有量30%規則を段階的に導入しています。サウジアラビアは州によって規制内容が異なる段階的な規制を展開しており、コンプライアンス対応が複雑になっています。飲料ボトルは当面適用除外ですが、コンバーターはカップ、蓋、特殊フィルムへの将来的な対象範囲の拡大に備えなければなりません。輸入依存の中小加工業者は、rPETまたは代替材料への移行における資本面の課題に直面しており、施行の不一致が投資判断を遅らせています。時間の経過とともに政策の明確性は向上しますが、それまでの不確実性が中東PET市場における設備増強を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:バージンPETの主導的地位にrPET加速が迫る

バージンPETは2025年数量の72.64%を占めましたが、政策およびブランドの購買方針の見直しにより、リサイクルグレードは2031年にかけてCAGR 5.62%を目指しています。アラブ首長国連邦の法律は2027年までにボトルへのrPET含有量30%を義務付けており、飲料充填業者はコンプライアンス期限の数か月前から食品グレードペレットを確保する必要があります。SABICの中国系解重合専門企業との提携およびナイル・プラスチック・リサイクリングの1,500万米ドルの拡張により、2026年の稼働開始時に地域のrPET供給量が20,000トン増加する見込みです。

それでも、地域の回収システムが捕捉する消費後PETは10%未満に留まっており、輸入業者はアフリカおよびヨーロッパの港からベール状のボトルを逆輸送することを余儀なくされています。熱分解および溶媒系技術を持つ生産者は混合プラスチックストリームを活用できますが、原油価格が低い場合はバージン樹脂とのコスト同等性には及びません。原料の集約が改善されるにつれ、中東PET市場はrPET浸透率が上昇する一方、ニッチな光学用途および高応力用途ではバージンの優位性が維持されると見込んでいます。

エンドユーザー産業別:包装の優位性に電子機器の成長が挑む

包装は2025年のPET数量の98.08%を占め、地域の消費傾向とボトル入り飲料水への依存を反映しています。電気・電子需要はドバイサウスのデータセンターコリドーおよびサウジアラビアのNEOMテクノゾーンに牽引され、CAGR 7.25%で最も速いペースを記録しています。インフラプロジェクトは、高温での誘電安定性と寸法精度により、PETベースの絶縁フィルムへのアップグレードを進めています。

小売のデジタル化と急速な食料品配送モデルは、QRコードのトラック&トレースに対応した改ざん防止の透明包装を必要としており、包装分野におけるPETの圧倒的地位をさらに強固なものにしています。しかし、スマートフォン組み立て業者や太陽光パネルのバックシートメーカーが難燃性PET基板の採用を始めており、用途の段階的な多様化を示しています。多角化産業が成熟するにつれ、中東PET市場は規模面では依然として包装に依存しますが、マージン向上のために電子機器へのシフトを進めるでしょう。

地域分析

サウジアラビアの44.80%のシェアが中東PET市場を支え、CAGR 5.52%の見通しにより2031年まで首位を維持します。3,800万人への人口増加、ビジョン2030観光回廊、原料の豊富さが重なり、国内転換と輸出出荷の双方を支えています。SABICの増分デボトルネッキングとJBF RAKの拡張により、ボトル入り飲料水、乳製品、産業用顧客向けの国内樹脂供給が確保され、サウジアラビアのアフリカ向けサプライハブとしての地位が強化されています。

アラブ首長国連邦のコスモポリタンな小売環境は規制上の革新性で際立っています。同国はリサイクル含有量の使用を義務付け、使い捨て品の禁止を実施しており、市場を高性能かつ持続可能な製品へと誘導しています。ドバイおよびアブダビ空港の免税チャネルはトランジット需要を生み出し、観光客到着がピークに達する冬季に特に顕著です。地域のリサイクル業者は、迫り来る2027年要件を満たすために地方自治体当局との連携のもとで消費後回収計画を加速させています。

クウェート、カタール、オマンは現在合計シェアは限定的ですが、観光投資とオムニチャネル小売の普及を背景に明るい見通しを示しています。クウェートのEQUATEコンプレックスは地域サプライの冗長性を提供し、カタールの空港拡張は飲料・ケータリング数量をPETに誘導しています。オマンのドゥクム経済特区は物流業者を惹きつけており、大容量食用油・化学ドラム缶にPETを好む傾向があります。断片化されているとはいえ、これらの市場はパーセンテージベースでより速く拡大し、中東PET市場全体を豊かにする増分トン数をもたらしています。

競争環境

中東PET市場は集中した市場構造を示しています。SABICは中国テクノロジーパートナーとのアライアンスを通じて、コモディティグレードと新興rPETストリームを組み合わせた幅広いポートフォリオを展開しています。Indorama VenturesとJBF RAKはプロセスノウハウを活かして、軽量ボトルおよび高光沢フィルム向けの21万トンの新規能力を追加しています。

競争は消費後原料へのアクセスおよび食品グレードrPETの認証能力に軸足を移しています。小規模リサイクル業者はフレーク輸出に注力していますが、飲料充填業者が回収を内部化すれば原料不足のリスクに直面します。アジアの統合型グループは物流コストを回避し、観光需要を取り込むためにアラブ首長国連邦港近郊での合弁事業を視野に入れています。一方、特殊フィルムコンバーターは電子機器向けの帯電防止・UV安定化PETを探求し、飲料包装以外への収益多様化を図っています。

戦略的対応は垂直統合、技術アップグレード、サプライチェーンの現地化を中心に収れんしています。生産者はボトルベールを確保するために廃棄物管理会社との提携を深め、コンバーターは短期間SKUに対応するために迅速金型製作とデジタル印刷に投資しています。規制コンプライアンスの複雑さは社内の法務・サステナビリティチームを持つスケール事業者に有利に働き、既存のリーダーシップを強固にしながら、中東PET市場において差別化されたパフォーマンスまたはサーキュラリティの実績を提供できるニッチ挑戦者の余地を残しています。

中東ポリエチレンテレフタレート(PET)産業リーダー

Alpek S.A.B. de C.V.

Indorama Ventures Public Company Limited

JBF RAK LLC

Reliance Industries Limited

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:湾岸地域のポリエチレンテレフタレート(PET)ポリマー樹脂生産者であるJBF RAK LLCは、包括的な事業再編イニシアティブを発表しました。再編の実施により、JBF RAKはポリエチレンテレフタレート市場における役割を強化し、サプライチェーンの改善と中東市場における成長の促進が期待されています。

- 2025年7月:ナイル・プラスチック・リサイクリングは、エジプトのソハーグ・インダストリアルゾーン内のポリエチレンテレフタレート(PET)リサイクル施設拡張のために追加で1,500万米ドルを投資する計画を発表しました。この拡張により、同社のリサイクル能力は年間20,000トン増加する見込みです。アップグレードされたプラントは2026年上半期に稼働を開始する予定です。

中東ポリエチレンテレフタレート(PET)市場レポートの範囲

自動車、建設・建築、電気・電子、産業・機械、包装は、エンドユーザー産業別のセグメントとしてカバーされています。サウジアラビア、アラブ首長国連邦は、国別のセグメントとしてカバーされています。| バージンPET |

| リサイクルPET(rPET) |

| 包装 |

| 自動車 |

| 建設・建築 |

| 電気・電子 |

| 産業・機械 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東その他 |

| 原料タイプ別 | バージンPET |

| リサイクルPET(rPET) | |

| エンドユーザー産業別 | 包装 |

| 自動車 | |

| 建設・建築 | |

| 電気・電子 | |

| 産業・機械 | |

| その他のエンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 |

市場の定義

- エンドユーザー産業 - 建設・建築、包装、自動車、産業機械、電気・電子、その他は、ポリエチレンテレフタレート市場において考慮されるエンドユーザー産業です。

- 樹脂 - 調査範囲内では、液体、粉末、ペレットなど一次形態のバージンポリエチレンテレフタレート樹脂を対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境における摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種室内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化してからその表面からフィルムを剥がすことで製造されます。プラスチック層は溶融形態、溶液状態、または分散液の形態とすることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的性質を持ち、個々の要素とは異なる特性を持つ材料を生成するために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックのDPは多くの場合数千に達します。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作成します。 |

| グラスファイバー | グラスファイバー強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりとプラットフォームは標準的なグラスファイバーを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスで作られた複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥ぎ取られた片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶媒、酸、塩基への高い耐性が特徴です。これらの材料は丈夫でありながら加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な通称であり、当初デュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量・耐熱性・固体・合成・芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層材 | 連続した材料の層を加圧・加熱して接合し、所望の形状と厚みに仕上げた構造体または表面。 |

| ナイロン | これらは糸とモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾力性を持っています。融点が高く、化学物質や各種液体への耐性があります。 |

| PETプリフォーム | プリフォームとは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器に吹き込まれる中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、溶融状態でポリマーと添加剤を混合および/またはブレンドすることで所望の特性を達成するプラスチック配合物の調製で構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の基材となります。 |

| 重合 | 複数の単量体分子が反応して安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレンコポリマー | コポリマーとは複数の種類の単量体から誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形やリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(業界変数および外部変数)を、デスクリサーチおよび文献調査に加え、一次専門家の意見を基に、関連する変数・要因のグループから選定します。これらの変数は回帰モデリングによりさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去市場データと照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者はレベルと機能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム