北米ポリエチレンテレフタレート(PET)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

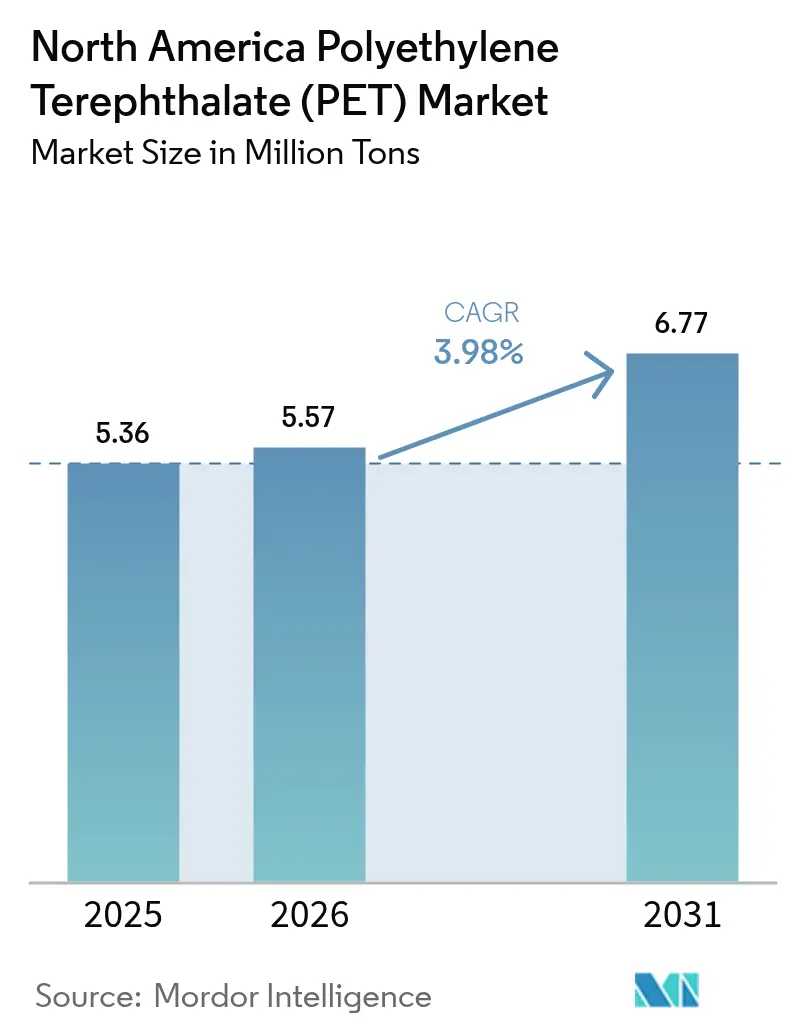

| 基準年の市場規模 (2025) | 5.36 百万トン |

| 市場取引高 (2026) | 5.57 百万トン |

| 市場取引高 (2031) | 6.77 百万トン |

| 成長率 (2026 - 2031) | 3.98% CAGR |

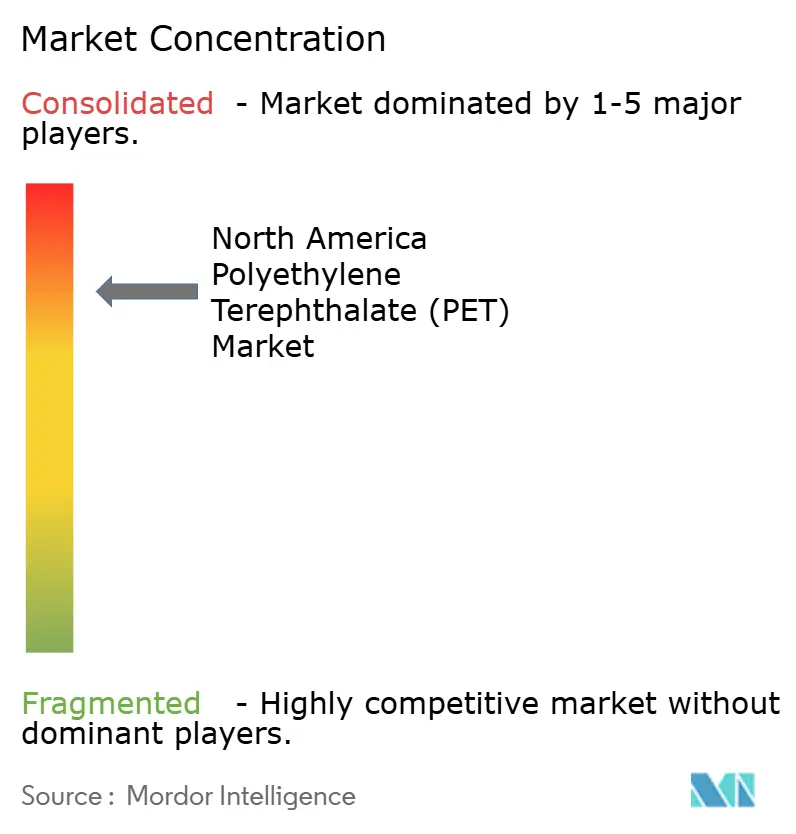

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポリエチレンテレフタレート(PET)市場分析

北米ポリエチレンテレフタレート市場規模は、2025年の536万トンから2026年には557万トンへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.98%で推移し、2031年には677万トンに達する見込みである。ブランドオーナーによる強力なサステナビリティ義務、ケミカルリサイクルの規模拡大、そしてボトル・ツー・ボトル回収プログラムの拡充が、バージン樹脂が全体消費量を依然として支配する中でも成長軌道を支えている。米国が地域内で最大の消費量を占めており、メキシコはニアショアリングによる製造拡大と急速なインフラ整備を背景に最も成長の速い地域となっている。米国4州および複数のカナダ州における標準化された拡大生産者責任(EPR)制度が手数料体系を見直しつつあり、循環型グレードへのシフトを加速させるとともに、従来型フォーマットに依存するコンバーターへの圧力が高まっている。

レポートの主要ポイント

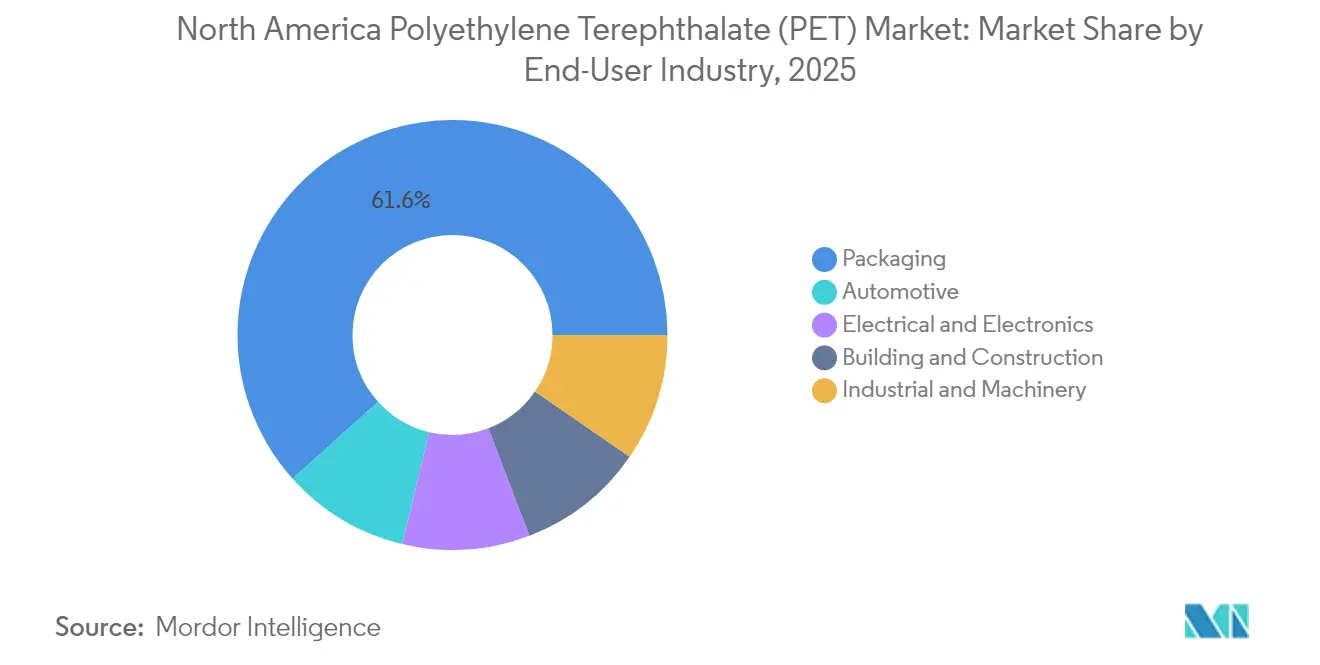

- 最終用途産業別では、包装が2025年に61.65%の収益シェアを占めてトップとなっており、自動車産業は2031年にかけて年平均成長率(CAGR)4.81%で拡大している。

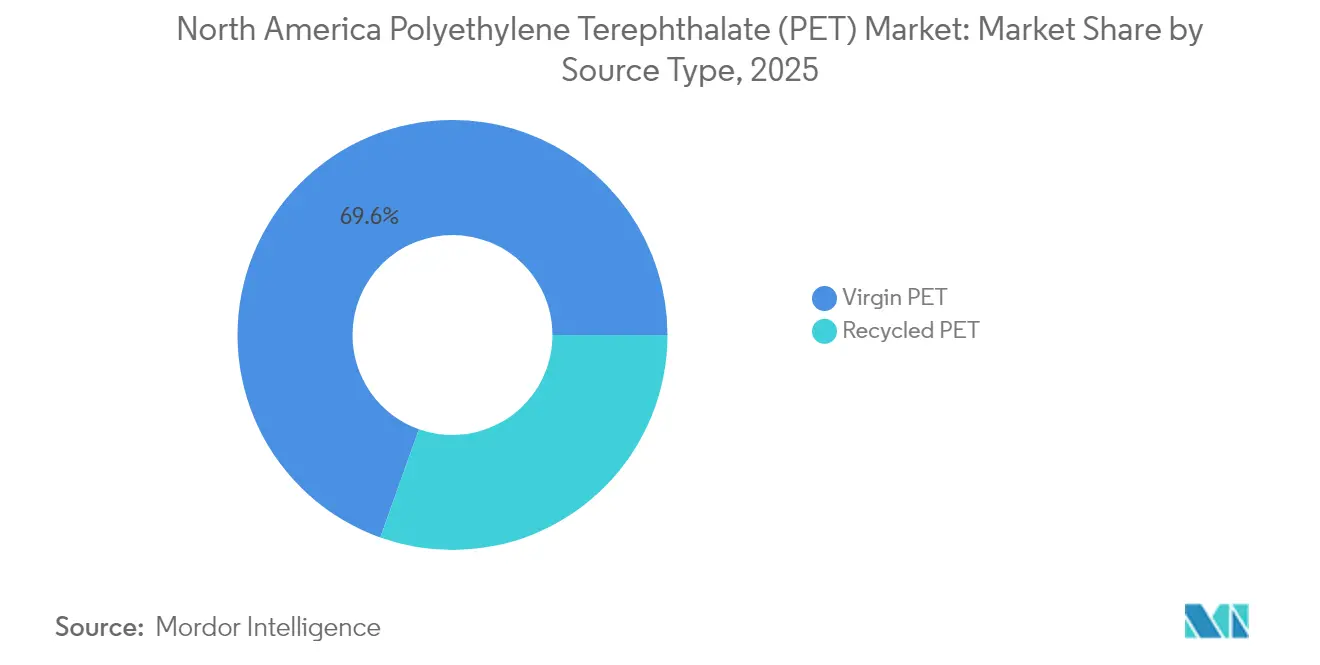

- 原料タイプ別では、バージンPETが2025年のポリエチレンテレフタレート市場シェアの69.55%を保持し、リサイクルPETは2031年にかけて最高の年平均成長率(CAGR)6.10%を記録する見込みである。

- 地域別では、米国が2025年の地域内数量の77.55%を占め、メキシコは2031年にかけて年平均成長率(CAGR)5.09%と最高の成長率を示す見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポリエチレンテレフタレート(PET)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品グレード包装向けリサイクルPET(rPET)需要の増大 | +1.2% | カリフォルニア州、米国北東部 | 中期(2〜4年) |

| 清涼飲料ブランドにおける軽量化(ライトウェイティング)イニシアチブの急増 | +0.8% | 米国中心部、メキシコへの波及 | 短期(2年以内) |

| 2025年以降のケミカルリサイクル能力拡張発表の増加 | +1.5% | 米国ガルフコースト、グレートレイクス地域 | 長期(4年以上) |

| 契約におけるインフレ連動型樹脂価格転嫁条項 | +0.7% | 米国およびメキシコ | 短期(2年以内) |

| 2030年までに50%リサイクル含有量を目指すブランドオーナーの公約 | +1.1% | 米国およびメキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品グレード包装向けリサイクルPET(rPET)需要の増大

食品グレードリサイクルPETの需要急増は、コカ・コーラの2035年までに35〜40%のリサイクル素材使用を目指す取り組みと、ペプシコのプラスチック包装における40%リサイクル含有量を目指す目標によって支えられている。米国食品医薬品局(FDA)の厳格な異議なし書簡(レター・オブ・ノー・オブジェクション)プロトコルが食品接触用リサイクルPETの安全性への信頼を支える一方、ヘルスカナダは北米サプライチェーンを調和させる並行ガイドラインに従っている。プラスチックリサイクル協会(APR)はリサイクル設計ガイドラインを策定しており、テトラパックのケレタロ工場などのコンバーターにおけるISCC PLUSの認証が保管管理の透明性を提供している。これらの進展が化学的および機械的リサイクルグレードの価値を総体的に高め、飲料、乳製品、および調理済み食品チャネル全体で堅調な需要を牽引している。

清涼飲料ブランドにおける軽量化(ライトウェイティング)イニシアチブの急増

コカ・コーラによるボトルの抜本的な再設計により、プリフォーム重量が21グラムから18.5グラムへと削減され、2025年中にバージンPETを3,000万ポンド削減した。KHSとハスキーは5.89グラムの超軽量591ミリリットルボトルを検証し、主要なコパッカーが急速に採用を進めている30%の素材削減を実現した。ブランドオーナーは、揮発性の精製テレフタル酸(PTA)およびモノエチレングリコール(MEG)フィードストックに起因するコスト二重圧力と、米国複数の自治体における新興の原料削減法の双方に対応している。アルプラが2030年までにリサイクルPET能力70万トンを達成するとの公約はコンバーター間の競争を激化させ、リサイクル含有量の目標を達成しながらコスト競争力を維持するための積極的な軽量化の採用を促している。射出延伸ブロー成形の同時進歩と独自バリアコーティングにより、肉厚が薄くなっても炭酸の保存期間の維持が可能となり、炭酸清涼飲料を超えて水や乳製品カテゴリーへの採用が広がっている。

2025年以降のケミカルリサイクル能力拡張発表の増加

エクソンモービルは、2026年までにベイタウンおよびボーモントの複合施設における先進リサイクル生産量を年間3億5,000万ポンド増加させるために2億米ドル超を投資している。ピュアサイクルは、2030年までに10億ポンドの能力を目指すグローバル精製ラインに向けて3億米ドルを投入しており、重合分解(デポリメリゼーション)経済に対する強固な投資家の信頼を示している。Eastman Chemical Companyは、米国エネルギー省の補助金不足を受けてテネシー州キングスポートへと重点を移し、ケミカルリサイクルPETの商業生産が2025年半ばに予定されている。SABICのオランダのヘーレン拠点における熱分解油実証ユニットはTRUCIRCLEポートフォリオを強化し、MERCOSUR規制当局が決議07/24の下でケミカルリサイクルを正式に認定するにつれて新たな需要を取り込む体制を整えている。Origin Materialsはキャップフォーマー技術によってフィードストックオプションを拡大し、機械的ボトルリサイクルからしばしば除外される増分ストリームである、キャップおよびクロージャーからのPET回収を可能にしている。

契約におけるインフレ連動型樹脂価格転嫁条項

北米のコンバーターは、フィードストック価格が急騰した際に部分的なコスト回収を可能にするPTAおよびMEGベンチマークに連動した動的価格エスカレーター条項を交渉している。これらの条項は収益の変動性を軽減するものの、急速な下降サイクル時のラグ効果がマージンを圧迫し、プロセッサーは在庫および調達戦略を再調整することを余儀なくされる。ブランドオーナーと統合型樹脂サプライヤー間の複数年供給契約は数量の予測可能性を提供するが、不可抗力または重大なフィードストック不足時には需要主導の割当条項が効力を持つ。メキシコの資源バイヤーは、ニアショアリングが国境を越えた契約標準化を深める中、米国の調達規範に合わせる形で同様のメカニズムを採用するケースが増えている。アジア取引所でのPTA先物を通じたフォワードカーブヘッジが従来の現物在庫を補完する形で検討されており、多くのコンバーターにとって従来馴染みのなかった高度なリスク管理ツールが導入されつつある。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PTAおよびMEGフィードストックの価格変動性 | -0.9% | 米国ガルフコースト | 短期(2年以内) |

| 炭酸清涼飲料(CSD)セグメントにおけるアルミ缶への代替 | -0.6% | 米国中心部、メキシコでの新興動向 | 中期(2〜4年) |

| メキシコにおける低いボトル・ツー・ボトル回収率 | -0.4% | メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PTAおよびMEGフィードストックの価格変動性

北米における北東アジアとのパラキシレン価格格差は、アジアの供給過剰が価格を下押しする際にPET樹脂メーカーが周期的な輸入急増にさらされることを意味する。Indorama Ventures Public Company Limitedは、稼働停止中のコーパスクリスティPTA・PET複合施設に3億800万米ドルの減損を計上しており、国内フィードストック統合の脆弱な経済性が浮き彫りになっている。コンバーターにとって、インフレ連動型転嫁条項は緩衝材となるが、原材料コストの急激な下落に対してラグが生じ、下降サイクル時のスプレッドを圧縮する。戦略的対応としては、アジアからのPTAのデュアルソーシング、バージン価格変動をヘッジするためのリサイクルフィードストックブレンドの増加、および有利なフィードストック価格ウィンドウに合わせた生産の工場スケジュール最適化などが挙げられる。

炭酸清涼飲料(CSD)セグメントにおけるアルミ缶への代替

2025年における北米の多くの新規飲料製品はアルミ缶を採用しており、これは5年前の比率から大幅に増加している。予測ではアルミが2027年までに炭酸清涼飲料(CSD)数量においてPETを上回るとされている。若年層の消費者は、PETが軽量・大容量用途においてより低いエネルギーフットプリントを持つにもかかわらず、アルミをより持続可能と認識している。ソノコによるエビオシスの39億米ドルでの買収はグローバルな金属缶能力を強化し、競争圧力を高めた。それでも、PETはアルミの重量とコストが棚面積の優位性を相殺する2リットルおよび大容量フォーマットにおいて優位性を維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装がシェアを維持し、自動車が加速

包装セグメントは2025年に地域内数量の61.65%を占めてスタートし、飲料、乳製品、パーソナルケアサプライチェーンにおける長年の役割を裏付けている。同セグメントは広範なブロー成形インフラ、棚上での強力なブランドプレゼンス、ならびに米国食品医薬品局(FDA)およびヘルスカナダの規制への強固なコンプライアンスを活用している。メキシコ経済における食品デリバリーの拡大は、保温性を向上させるテイクアウト用蓋、カップ、および多層トレーへの増分需要を追加している。自動車需要はメキシコの前年比13%の車両生産成長とフード下部品への樹脂代替の増加に牽引されて年平均成長率(CAGR)4.81%で拡大している。リサイクル含有量目標との軽量化シナジーにより、シートバックフレーム、エアマネジメントダクト、ホイールウェルライナーがアルミおよびスチールからの更なる転換に向けて有利な位置に置かれている。電気・電子メーカーはリードタイムを短縮するニアショアリングトレンドから恩恵を受け、家電筐体やノートパソコンのベゼルに活用している。建設業者はPETパネルを断熱材として利用しており、難燃剤添加剤によりハロゲン化合物を使用せずにUL94-V0準拠を実現している。産業・機械需要は、ネスレ・ピュリナによる4億5,000万米ドルのノースカロライナ工場およびADMによる3,900万米ドルのメキシコ湿式食品工場から勢いを得ており、いずれも原材料一括処理に再利用可能なPETトートを採用している。

ポリエチレンテレフタレート市場は、リサイクル含有量を優遇するOEMサステナビリティスコアカード、エコ変調手数料、および低炭素包装によって引き続き再形成されていく。米国州における保証金返却制度の拡充は、消費後ボトルを直接包装再処理業者に向けることで、自動車や繊維ユーザーとの競争を制限する可能性がある。同時に、自動車ティアワンメーカーはモデル再設計時の供給確保に向けてバージンとケミカルリサイクルPETストリームを束ねた複数年契約を交渉している。食品グレードリサイクルPETをめぐるセグメント間競争はそのため激化しており、コンバーターは軽微なヘーズや色調変化に対して許容できる用途を優先している。包装数量は少なくとも2030年まで優位を維持するものの、自動車および電気市場の相対的に速い成長が徐々に需要を多様化させ、集中リスクを低下させるであろう。これらの相互作用により、ポリエチレンテレフタレート市場はフィードストック経済、リサイクル設計規則、および進化するOEM調達基準に対して非常に敏感な状況が続く。

原料タイプ別:リサイクルPETがバージンの支配を上回るペースで成長

バージンPETは、ボトルグレードの透明性、機械的強度、および食品接触承認がプライム樹脂で最も容易に保証されるため、2025年のポリエチレンテレフタレート市場シェアの69.55%を維持した。しかし、リサイクルPETはエクソンモービルのベイタウンおよびボーモント施設における2億米ドルのデボトルネッキング(能力拡張)プロジェクトに牽引されて年平均成長率(CAGR)6.10%で拡大している。ピュアサイクルの3億米ドルの展開とSABICのヘーレン熱分解施設は、米国食品医薬品局(FDA)の厳格な要件を満たす重合分解フィードストックの供給基盤を強化している。

予測期間にわたり、カリフォルニア州、オレゴン州、コロラド州における義務的なリサイクル含有量閾値の上昇に伴い、バージンPETは年間一桁台のパーセンテージポイントの数量を手放していくことになる。ケミカルリサイクルPETがスケールにおいてバージンに近い特性を提供できる能力は、高透明度の飲料用途と多層サーモフォームの優先グレードとしての地位を与えている。機械的リサイクル業者は、軽微なヘーズが許容されるシート、ストラッピング、および非食品用ボトルに注力するであろう。その結果、需給均衡は化学的重合分解ラインがどれだけ迅速に立ち上がるか、そのエネルギーフットプリント、およびかつて輸出ストリームへと向かっていた混合色ボトルの入手可能性にかかっている。

地域分析

米国は2025年の地域内数量の77.55%を占め、B2Cの電子商取引、高い一人当たりのボトル入り飲料水消費量、および集中したリサイクルインフラに支えられた。カリフォルニア州、メイン州、オレゴン州、コロラド州における拡大生産者責任(EPR)法が2025年に導入され、単一素材ボトル設計を奨励し、リサイクルしにくいフォーマットにペナルティを課すエコ変調手数料が特徴となっている。米国のボトルリサイクル率は2023年に2017年以来の最高水準である33%に上昇したものの、マサチューセッツ工科大学(MIT)のモデリングでは全国保証金制度下で82%が実現可能であることが示されている。アルペクのフェイエットビル工場閉鎖を含む供給合理化が国内の稼働率を改善し、エクソンモービルの先進リサイクル事業の拡大が主要ブランドに前方統合オプションを追加した。

カナダはオンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州、サスカチュワン州にわたる包括的な州別EPRフレームワークを持ち、明確な使用後樹脂目標を設定している。調和したガイドラインにより、再処理のためのボトルの国境を越えた輸送が可能となり、ヘルスカナダの食品接触規定が米国食品医薬品局(FDA)のものと一致することが確保されている。カナダのコンバーターはデポ回収システムにより高品質なベール材から恩恵を受けているが、食品グレード生産においては依然として米国のケミカルリサイクル業者に依存している。ザ・クランプ・グループによる8,500万米ドルのナッシュビル拡張などの投資により、カナダのペットフードブランドが国内でリサイクルPETトレーを調達しながら完成品を米国に輸出する体制が整っている。

メキシコは2031年にかけて年平均成長率(CAGR)5.09%と最も成長の速い地域である。ニアショアリングの流入が、米国の流通拠点へ輸送される自動車部品、家電、消費財の包装需要を牽引している。テスラが計画する50億米ドルの工場と、2023年の前年比13%の自動車生産増加が、フード下部品および流体処理コンポーネント向けの樹脂需要を押し上げている。メキシコはまた、合計で年間13万6,000トンを処理する世界最大規模のボトル・ツー・ボトルリサイクル施設であるペットスターとプラネタの2施設を有しており、国のリサイクル実績を高めている。政策面のシグナルも深まっており、メキシコシティは2025年に一回限り使用製品(使い捨てプラスチック)規制を施行し、メキシコ州もこれに倣う規制を導入し、逆自動販売機や路側回収パイロットへの投資が促されている。低い回収率は依然として逆風となっているが、コミュニティ回収センターや公共教育キャンペーンに補助金を提供する多国籍ボトラープログラムによって相殺されている。

競合状況

北米のポリエチレンテレフタレートバリューチェーンは、フィードストック、重合、および先進リサイクル操業を統合した石油化学大手が主導している。企業の注力はハードウェアを超えて、デジタルコンプライアンスおよびサプライチェーンの強靭化にまで広がっている。Indorama Ventures Public Company LimitedはSAP S/4HANAとAI支援調達を展開し、北米の工場全体でリアルタイムのフィードストック価格設定と完成樹脂販売を同期させた。サーキュラーアクションアライアンスは複数の米国州における生産者責任機関(PRO)となり、コンバーターのコストカーブを再形成するエコ変調手数料とデータ報告テンプレートを標準化した。ブランドオーナーは、段階的なリサイクル含有量義務によって生じる供給リスクをヘッジするため、バージンとケミカルリサイクルPETストリームを組み合わせた複数年テイクオアペイ契約を交渉している。こうした背景のもと、戦略的提携、能力合理化、デジタルトレーサビリティのアップグレードが総じてポリエチレンテレフタレート市場全体の競争優位を再定義している。

北米ポリエチレンテレフタレート(PET)産業のリーダー企業

Indorama Ventures Public Company Limited

Alfa S.A.B. de C.V.

Far Eastern New Century Corporation

Formosa Plastics Group (Nan Ya)

Eastman Chemical Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Alfa S.A.B. de C.V.は、ノースカロライナ州フェイエットビルにあるシーダークリークPET施設を2025年7月31日付で閉鎖すると発表した。同施設の設置能力はPET樹脂17万トンおよびリサイクルPETフレーク3万5,000トンであった。

- 2025年5月:Indorama Ventures Public Company Limitedは、テキサス州における23億米ドルのPETおよびPTA施設の建設再開を検討している。同施設は80%完成しているが、コストおよび労働力の制約から2023年以来中断されている。同工場の完成によりPET生産能力が110万トン増加する見込みである。

北米ポリエチレンテレフタレート(PET)市場レポートの調査範囲

自動車、建設、電気・電子、産業・機械、包装が最終用途産業別セグメントとして対象とされている。カナダ、メキシコ、米国が国別セグメントとして対象とされている。| 包装 |

| 自動車 |

| 電気・電子 |

| 建設 |

| 産業・機械 |

| バージンPET |

| リサイクルPET |

| 米国 |

| カナダ |

| メキシコ |

| 最終用途産業別 | 包装 |

| 自動車 | |

| 電気・電子 | |

| 建設 | |

| 産業・機械 | |

| 原料タイプ別 | バージンPET |

| リサイクルPET | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 最終用途産業 - 建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場における最終用途産業として考慮されている。

- 樹脂 - 本調査の範囲内では、液体、粉末、ペレットなどの一次形態にあるバージンポリエチレンテレフタレート樹脂が対象となっている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは表面が滑らかで硬質な素材であり、過酷な作業環境における摩耗に容易に耐えることができる。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されている。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に各種屋内用途に使用される。特別な配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムは、表面にプラスチック層を堆積させた後、フィルムを固化させてその表面から取り外すことで製造される。プラスチック層は溶融状態、溶液状態、または分散状態であり得る。 |

| 着色剤と顔料 | 着色剤と顔料は、プラスチックの色を変えるために使用される添加剤である。粉末または樹脂・カラープレミックスの形態をとることができる。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料である。これらの構成材料は化学的または物理的特性が異なり、個々の要素とは異なる特性を持つ材料を生み出すために結合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれる。有用な物理特性を持つプラスチックは、多くの場合、数千の重合度(DP)を持つ。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成することで、別の物質中への物質の懸濁液または溶液を生成する。 |

| ファイバーグラス | 繊維強化プラスチック(ガラス繊維強化プラスチック)は、樹脂マトリックスに埋め込まれたガラス繊維からなる材料である。これらの材料は高い引張強度と衝撃強度を持つ。手すりとプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の2例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマー(FRP)は、繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常、ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これはセルロース系プラスチックの基材となる、通常は不均一な表面を持つ乾燥した薄片状のものである。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーである。溶媒、酸、塩基に対する高い耐性が特徴である。これらの材料は強靭でありながら機械加工が容易である。代表的なフルオロポリマーとしてはPTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な名称であり、もともとデュポン社のアラミド繊維のブランド名であった。繊維、フィラメント、またはシート状に成形される軽量、耐熱性、固体の合成芳香族ポリアミド材料の任意のグループをアラミド繊維と呼ぶ。パラアラミドとメタアラミドに分類される。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱のもとで接着された連続した層の積層物からなる構造体または表面。 |

| ナイロン | ヤーンおよびモノフィラメントに成形される合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾性を持つ。融点が高く、化学薬品や各種液体に耐性を持つ。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングとは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることでプラスチック配合物を調製することである。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動投入される。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、ほぼ全てのプラスチック製品の構成要素となっている。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を生成する化学反応である。 |

| スチレン共重合体 | 共重合体とは2種類以上のモノマーから誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖である。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義される。熱可塑性プラスチックは広範な特性を持ち、物理特性に影響を与えることなく再成形およびリサイクルが可能である。 |

| バージンプラスチック | これはこれまで使用、加工、または製造されたことのないプラスチックの基本形態である。リサイクル済みまたは既使用の材料よりも価値が高いと考えられる場合がある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業上および外生的なもの)を、デスクリサーチおよび文献レビューと一次専門家の意見をもとに、関連する変数・要因のグループから選定する。これらの変数は、必要に応じて回帰モデリングによってさらに確認される。

- 第2段階:市場モデルの構築: 堅牢な予測方法論を構築するため、第1段階で特定した変数・要因を入手可能な過去の市場数値に対してテストする。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- 第3段階:検証と確定: この重要な段階では、全ての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証する。回答者は市場の総合的な全体像を把握するために、各階層・機能全体から選定される。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム