アフリカ ポリエチレンテレフタレート(PET)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

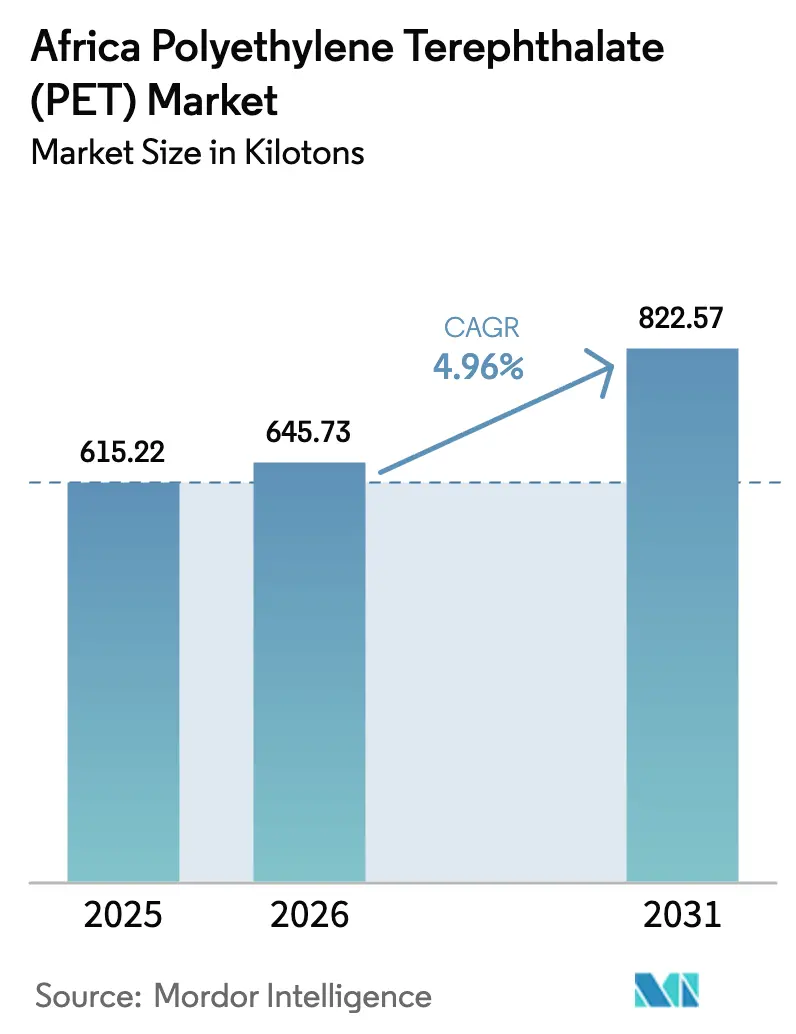

| 基準年の市場規模 (2025) | 615.22 キロトン |

| 市場取引高 (2026) | 645.73 キロトン |

| 市場取引高 (2031) | 822.57 キロトン |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ ポリエチレンテレフタレート(PET)市場分析

アフリカ ポリエチレンテレフタレート市場規模は、2025年の615.22キロトンから2026年には645.73キロトンへと成長し、2026年~2031年にかけてCAGR 4.96%で2031年までに822.57キロトンに達すると予測されています。飲料ボトリングの継続、包装食品の普及拡大、および繊維の急速な採用がこの楽観的な見通しを牽引しています。バージングレードが引き続き主導的地位を占める一方、リサイクルPET(rPET)は、拡大生産者責任(EPR)規制の義務化、開発金融イニシアチブ、およびブランドのコミットメントが相まって急速に普及しています。AfCFTAの関税自由化により樹脂とプリフォームのコストが低下しており、ケミカルリサイクルのパイロットプロジェクトがアフリカをクローズドループモデルの試験場として確立しつつあります。エネルギー供給リスクを軽減するため、コンバーターはオンサイトエネルギー生成に転換し、長期電力購入契約を確保しています。さらに、多くの企業が安定したフィードストック価格を確保するために回収プロセスの上流へと移行しています。

レポートの主要ポイント

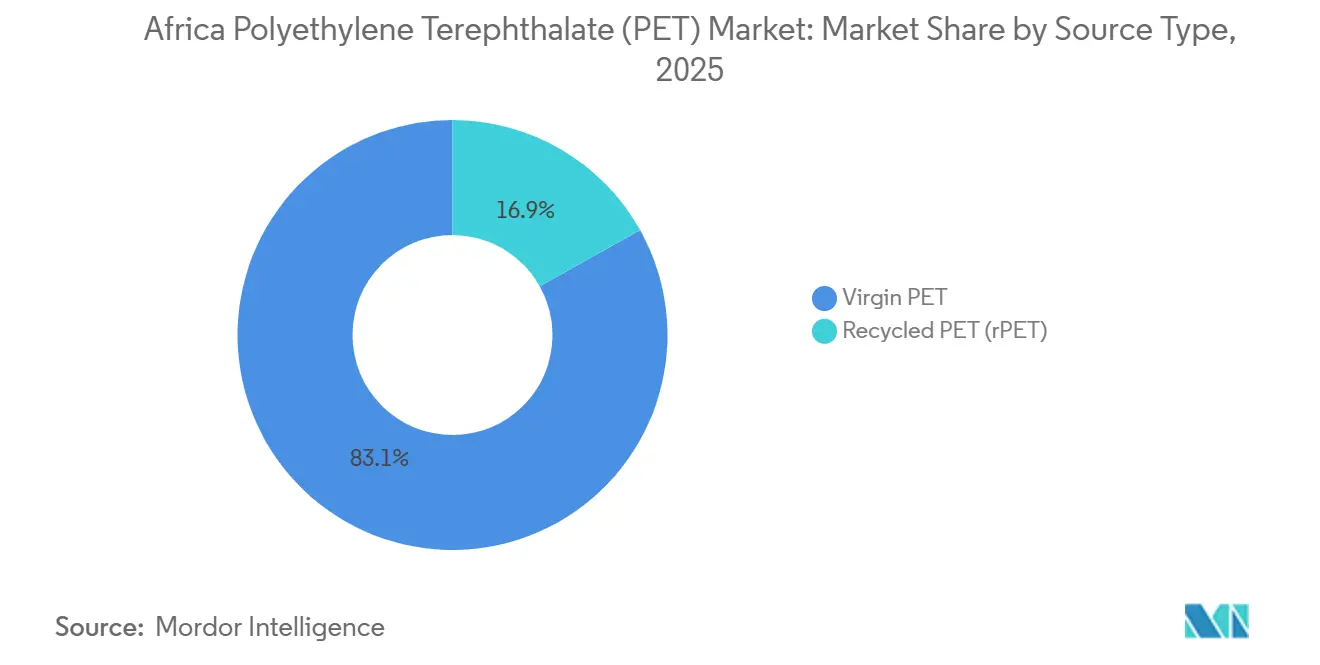

- 原料タイプ別では、バージンPETが2025年のアフリカ ポリエチレンテレフタレート(PET)市場において83.11%のシェアを占め、リサイクルPETは2031年にかけてCAGR 7.92%で拡大しています。

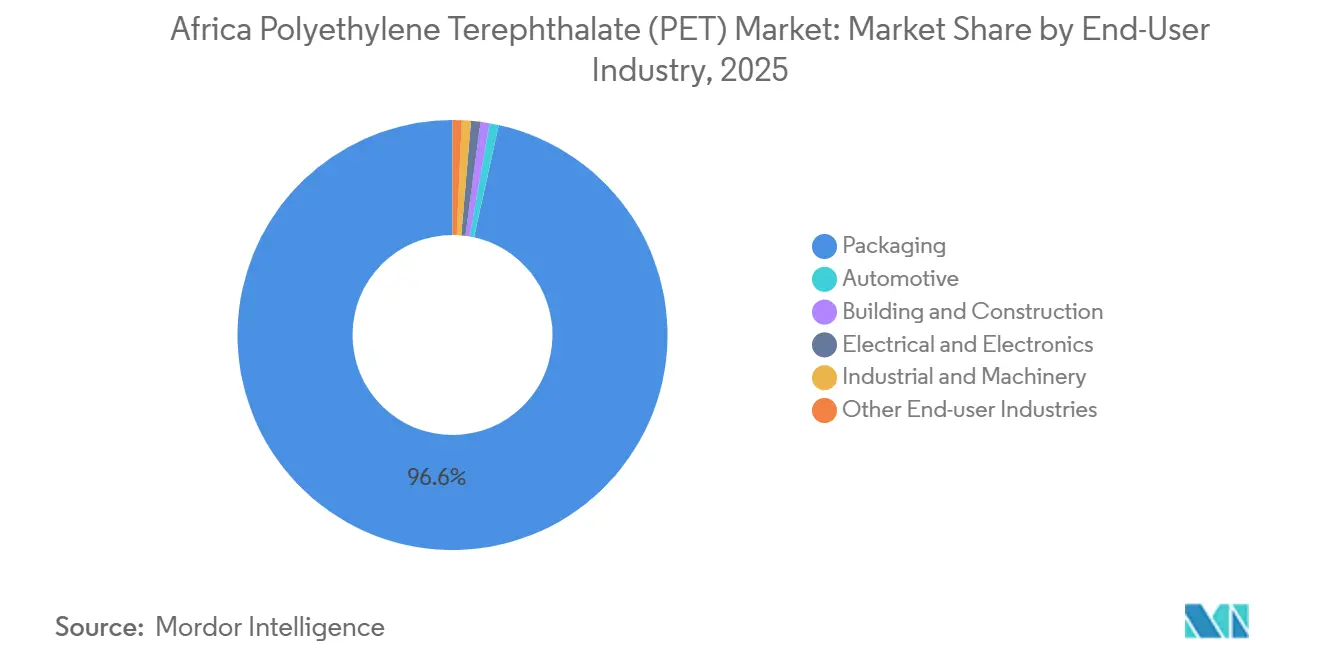

- エンドユーザー産業別では、包装が2025年のアフリカ ポリエチレンテレフタレート(PET)市場シェアの96.56%を占め、自動車が2031年にかけてCAGR 8.11%で最も速い成長を遂げています。

- 地域別では、その他アフリカが2025年のアフリカ ポリエチレンテレフタレート(PET)市場規模の63.11%を占め、2026年~2031年にかけてCAGR 5.45%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ ポリエチレンテレフタレート(PET)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の拡大する中間層による飲料消費の増加 | +1.2% | グローバル、特にナイジェリア、ケニア、ガーナ、エチオピア、タンザニアで最も高い | 中期(2~4年) |

| リサイクル含有量包装に関する政府目標 | +0.9% | 南アフリカ、ケニア、ルワンダ;SADCおよびEACブロックへの波及 | 長期(4年以上) |

| 多国籍FMCGによる現地ボトリング能力の拡大 | +1.1% | ナイジェリア、南アフリカ、ケニア、タンザニア、ナミビア、ガーナ | 短期(2年以内) |

| AfCFTA主導の関税調整によるPET輸入コストの低下 | +0.8% | 大陸全体、GTIパイロット州(ガーナ、ケニア、ルワンダ、タンザニア、南アフリカ、ナイジェリア、モーリシャス、エジプト、カメルーン)での早期利益 | 中期(2~4年) |

| PETリサイクルインフラ向けの新興DFI/IFC融資 | +0.7% | ナイジェリア、ガーナ、南アフリカ、ケニア;タンザニア、エチオピア、ルワンダへの潜在的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域の拡大する中間層による飲料消費の増加

都市化と可処分所得の増加が、便利な単品フォーマットへの需要急増を牽引しています。ボトル入り飲料水、炭酸飲料、ジュースは合わせて、透明ボトル用リサイクルPET(rPET)の世界消費量のほぼ半分を占めています。現在の一人当たり普及率が低いアフリカは、大きな成長ポテンシャルを有しています。2035年までに、AfCFTAの実施により数百万人が中程度の貧困から脱却し、PETボトルの消費者基盤が拡大すると予測されています。この成長を見越して、大手多国籍ボトラーは投資を拡大しています。コカ・コーラは2024年~2025年にナミビアと南アフリカへの投資でラインスピードとコールドフィル能力を強化する計画です。飲料の成長だけで、アフリカ ポリエチレンテレフタレート(PET)市場のCAGRに中期的に約1.2ポイントが加算されます。

リサイクル含有量包装に関する政府目標

アフリカ全土で、リサイクルPET(rPET)の採用を支持する政策が増加しています。南アフリカでは、2025年5月に施行されたEPR規則により、ブランドオーナーはライフエンド管理の資金調達と増加するリサイクル含有量目標の達成が義務付けられています[1]Onyinyechi L. Uche、「ルワンダ、ケニア、南アフリカにおけるプラスチック廃棄物制度」、ajpojournals.org。PETCOはすでに多数の企業のコンプライアンスを確保しています。ケニアでは、法律通知176/2024により段階的なEPR手数料が導入され、最低rPET割合が設定され、ナイロビ周辺の洗浄ラインへの新規投資が促進されています。ルワンダでは規制が強化され、コミュニティイニシアチブが補完されることで、2025年には各種回収センターを通じたプラスチック回収が実現しています。さらに、大陸規模のARSOによるドラフト規格がrPETの食品接触認可の標準化を目指し、認証コストの削減を図っています。これらの措置が合わさって、アフリカ ポリエチレンテレフタレート(PET)市場の長期成長に0.9ポイントを寄与しています。

多国籍FMCGによる現地ボトリング能力の拡大

Coca-Cola HBCによるCoca-Cola Beverages Africaの過半数株式取得により、13のボトリング事業が統合され、プリフォームとrPETフレークの安定供給が確保されました。納期短縮と外国為替変動の軽減を目指し、PepsiCo、ネスレ、ハイネケンはケニア、タンザニア、ナミビアで既存ラインの改修または新ラインの建設を進めています。これらの新ラインは高透明度の樹脂を必要とし、契約引取協定が新興rPET生産者のベースロードを確保しています。この短期的なドライバーは予測CAGRに約1.1ポイントを加算します。

AfCFTA主導の関税調整によるPET輸入コストの低下

2026年1月から、カテゴリーBの段階的削減により、非後発開発途上国向けのほとんどの関税品目の関税が5年間で撤廃されます。誘導貿易イニシアチブのパイロットにより、ガーナ、ケニア、ルワンダを通じてPETプリフォームが輸送され、統一原産地規則の下での効率的な文書処理プロセスが実証されました。国境コストの低下はコンバーターのマージンを改善し、特にナイジェリアの樹脂プラントから内陸のサヘル市場へのハブアンドスポーク配送を最適化しています。関税削減により、アフリカ ポリエチレンテレフタレート(PET)市場の中期的な数量が0.8ポイント増加します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース・堆肥化可能な代替品への消費者シフトの増加 | -0.5% | 南アフリカ、ケニア、ルワンダ;プレミアム飲料および化粧品セグメントに限定 | 長期(4年以上) |

| rPETフィードストック向け回収ネットワークの規模不足 | -0.7% | 大陸全体、特にフランス語圏西アフリカ、内陸サヘル諸国、農村地域で深刻 | 長期(4年以上) |

| 断続的な電力供給によるコンバーター運営コストの増加 | -0.6% | 南アフリカ、ナイジェリア、ガーナ、ジンバブエ;ケニア、タンザニア、ザンビアでは断続的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

rPETフィードストック向け回収ネットワークの規模不足

デポジット返却インセンティブのない非公式の回収業者が引き続きボトル回収をリードしています。クリーンフレークの不足に悩むリサイクル業者は、輸入梱包ボトルに頼るか、選別コストの増加を受け入れるかを迫られています。この制約により、主に食品グレードのSSPラインへの注目が集まっています。さらに、各国の食品接触承認が異なるため、リサイクル業者は並行監査を実施する必要があり、コンプライアンスコストが増加しています。このフィードストックのボトルネックにより、統一規格とデポジット制度が成熟するまで、アフリカ ポリエチレンテレフタレート(PET)市場のCAGRが0.7ポイント削減されます。

断続的な電力供給によるコンバーター運営コストの増加

近年、南アフリカのロードシェディングはプラスチック生産を大幅に制限し、コンバーターのオンサイトディーゼル発電コストを増加させています。ナイジェリアでは、PETプロセッサーが電力網の不安定さによりアジアの競合他社と比較してボトルブローイングコストが上昇していると報告しています。複数の企業が太陽光発電またはホイーリング契約を締結していますが、広範な電力網のアップグレードには数年を要し、アフリカ ポリエチレンテレフタレート(PET)市場に短期的に0.6ポイントの下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:バージン樹脂が主導、rPETが勢いを増す

2025年、中東およびアジアからの輸入がバージン樹脂の優位性を支え、83.11%のシェアを獲得しました。しかし、rPETの生産量は2031年にかけてCAGR 7.92%で急増しており、南アフリカ、ガーナ、ナイジェリアで新たに稼働した施設が牽引しています。ExtrupetはrecoSTARラインの追加により生産能力を増強し、総生産量を引き上げました。2025年にはALPLAのバリト工場も生産能力を拡大しました。その結果、rPETはアフリカのポリエチレンテレフタレート(PET)市場における存在感を着実に高めています。Mohinani GroupはIFCの支援を受け、ガーナとナイジェリアにまたがるプラントで供給環境を拡大しています。さらに、着色ボトルを対象としたケミカルリサイクルのパイロットプロジェクトは、これまで埋め立て処分されていたストリームを活用する可能性を示唆しており、rPETの市場浸透を従来の予測を超えて高める可能性があります。

現地樹脂イニシアチブが勢いを増しています。Indorama VenturesはポートハーコートにSSPを開設し、ナイジェリアのボトラーに直接供給しています。同時に、Wankaiは重合ユニットへの投資を進めており、西アフリカの輸入依存度を低下させる戦略的な動きです。しかし、稼働における不確実性とフィードストックの課題から、バージン輸入が引き続き主導的地位を占め、アフリカのポリエチレンテレフタレート(PET)市場は2026年~2031年の予測期間を通じて堅調に推移すると見込まれます。

エンドユーザー産業別:包装の覇権、自動車の台頭

包装は2025年の需要の96.56%を吸収し、飲料と食用油の優位性を反映しています。ポリエチレンテレフタレート(PET)のアフリカ市場は2026年~2031年の予測期間を通じて着実に成長すると予測されていますが、市場シェアはわずかに低下すると見込まれています。自動車セクターはニッチを確立しており、タイヤコードおよびインテリアトリムのメーカーがOEMのリサイクル含有量義務に準拠するためにリサイクルPET(rPET)ヤーンを採用するケースが増えています。Continentalはボトルをタイヤに変換する革新的なプロセスを開発しており、南アフリカのアセンブラーも同様の素材転換を検討しています。2031年にかけてCAGR 8.11%という自動車の高い成長率により、アフリカ ポリエチレンテレフタレート(PET)市場における自動車のシェアが低い基盤から引き上げられる可能性があります。リサイクルプラスチックレンガや舗装材などの建設用途は実験段階にとどまっていますが、低グレードフレークに焦点を当てた新興バリューチェーンの可能性を示しています。さらに、アフリカ大陸自由貿易地域(AfCFTA)のインセンティブによるアパレル製造クラスターの拡大に伴い、繊維が重要な出口となることが期待されています。

地域分析

その他アフリカは2025年の数量の63.11%を占め、2031年にかけてCAGR 5.45%で成長すると予測されています。Indoramaはナイジェリアのバージン供給の中核として稼働ユニットを運営しており、Wankaiは新たな生産ラインの設立を計画しています。Polysmartは2026年にサブサハラアフリカ最大の生産能力を持つリサイクルプラントを立ち上げる準備を進めています。ガーナはIFC融資に支援されたMohinaniのrPETハブから恩恵を受けると期待されており、回収とプリフォーム成形をシームレスに統合しています。ケニアでは、段階的なEPR手数料がナイロビ周辺の洗浄施設への投資を促進しています。一方、ルワンダのモデルは課税金に支えられ、コミュニティサービスデーを効率的なボトル回収活動へと転換しています。

堅固な廃棄物管理フレームワークを活用し、南アフリカはリサイクルの礎石として台頭しています。PETCOの生産者資金調達は2022年に高い回収率を達成し、2025年5月の新EPR閾値の実施によりこの優位性がさらに強固になりました。エネルギーの不安定性が課題として残る中、ALPLA、Extrupet、Mpactなどの企業は物流と電力供給の問題を軽減するために港湾と光ファイバー回廊の近くに戦略的に拠点を置いています。さらに、ダーバンで生産されるSafripolのAspireR樹脂は、ライフサイクルアセスメントで検証された炭素削減を優先するブランドをターゲットにしています。

北アフリカの貢献は限定的ですが、特にヨーロッパ向け輸出においてその役割は重要です。タンジェに拠点を置くSumilon Eco Pet SarlはEU飲料クライアント向けに特化したEFSA準拠ペレットを生産しています[2]Sumilon Eco Pet Sarl、「食品グレードR-PET樹脂のメーカー・輸出業者」、sumiecopet.com。さらに、エジプトの誘導貿易イニシアチブへの参加は戦略的重要性を示すだけでなく、特にAfCFTA原産地証明書が日常的に受け入れられるようになった現在、マグレブ地域のプロセッサーと東アフリカのコンバーターを結ぶ重要なリンクとして機能しています。

競合環境

アフリカ ポリエチレンテレフタレート(PET)市場は中程度に集約されています。技術的差別化がますます顕著になっています。南アフリカのリサイクル業者はStarlinger recoSTARおよびKrones MetaPureラインを採用しており、西アフリカのスタートアップはより経済的なコールドウォッシュシステムを好み、繊維やストラップ用フレークの生産に適しています。しかし、Fortis Xのプラントボトルラインに代表されるバイオベースの代替品は、高いコストプレミアムにより依然としてニッチにとどまっています。AfCFTAが貿易を自由化するにつれ、関税保護の縮小により競争が激化しています。規模、安定した電力、追跡可能なフィードストックを備えた主要プレーヤーは市場シェアの拡大に備えています。一方、中小コンバーターはPETベースの建設資材などの専門分野で新たな機会を見出す可能性があります。

アフリカ ポリエチレンテレフタレート(PET)産業リーダー

Indorama Ventures Public Company Limited

Safripol Pty Ltd

ALPLA

Extrupet (Pty) Ltd.

Mpact Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ALPLAは南アフリカに6,000万ユーロの投資を背景とした最先端のリサイクル施設を公開しました。クワズール・ナタール州に位置するこのプラントは、2025年から年間最大35,000トンのリサイクルPET(rPET)を生産する予定です。

- 2024年9月:ノルウェーの途上国向け投資ファンドであるNorfundがMohinani Groupに融資を行いました。この投資により、Polytanks Ghana LimitedおよびSonnex Packaging Nigeria Limitedが運営する施設でMohinani GroupのrPET生産が強化され、各施設が年間最大15,000トンのrPET樹脂を生産できるようになります。

アフリカ ポリエチレンテレフタレート(PET)市場レポートの範囲

ポリエチレンテレフタレート(PET)はポリエステルファミリーに属する、堅牢で軽量、透明かつリサイクル可能な熱可塑性ポリマー樹脂です。耐久性、ガスバリア特性、耐衝撃性で知られるPETは、プラスチックボトル(水や清涼飲料水用など)や衣類・生地に使用される合成繊維に応用されています。

アフリカ ポリエチレンテレフタレート(PET)市場は、原料タイプ、エンドユーザー産業、地域別にセグメント化されています。原料タイプ別では、バージンPETとリサイクルPET(rPET)にセグメント化されています。エンドユーザー産業別では、自動車、建築・建設、電気・電子、産業・機械、包装、その他エンドユーザー産業にセグメント化されています。地域別では、それぞれにセグメント化されています。レポートはアフリカ地域の2カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| バージンPET |

| リサイクルPET(rPET) |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| ナイジェリア |

| 南アフリカ |

| その他アフリカ |

| 原料タイプ別 | バージンPET |

| リサイクルPET(rPET) | |

| エンドユーザー産業別 | 自動車 |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他エンドユーザー産業 | |

| 地域別 | ナイジェリア |

| 南アフリカ | |

| その他アフリカ |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場で考慮されるエンドユーザー産業です。

- 樹脂 - 調査の範囲において、液体、粉末、ペレットなどの一次形態のバージン ポリエチレンテレフタレート樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを取り除くことで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にすることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の懸濁液または溶液を別の物質中に作るために、一方の物質の微細な凝集固体粒子が液体または別の物質中に分散されて分散液が形成されます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で接合された材料の連続層で構成される構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたはコンテナにブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 安定した共有結合を形成するポリマー鎖を形成するための複数のモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済みの材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム