ヨーロッパ ポリエチレンテレフタレート(PET)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

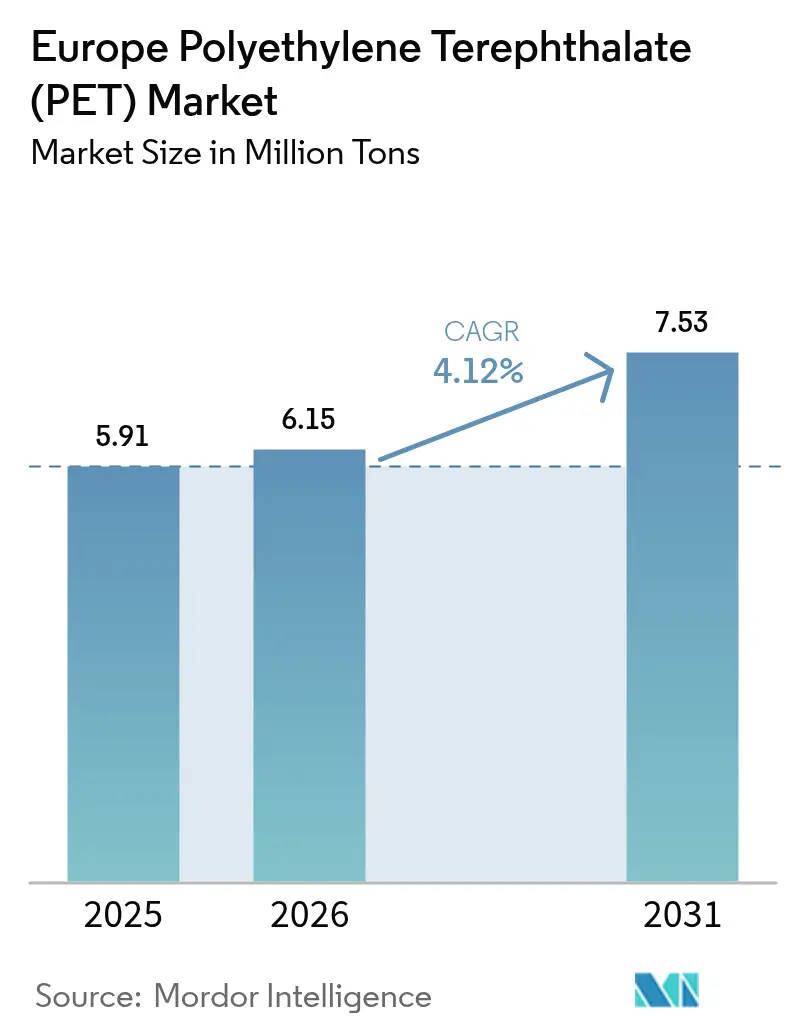

| 基準年の市場規模 (2025) | 5.91 百万トン |

| 市場取引高 (2026) | 6.15 百万トン |

| 市場取引高 (2031) | 7.53 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

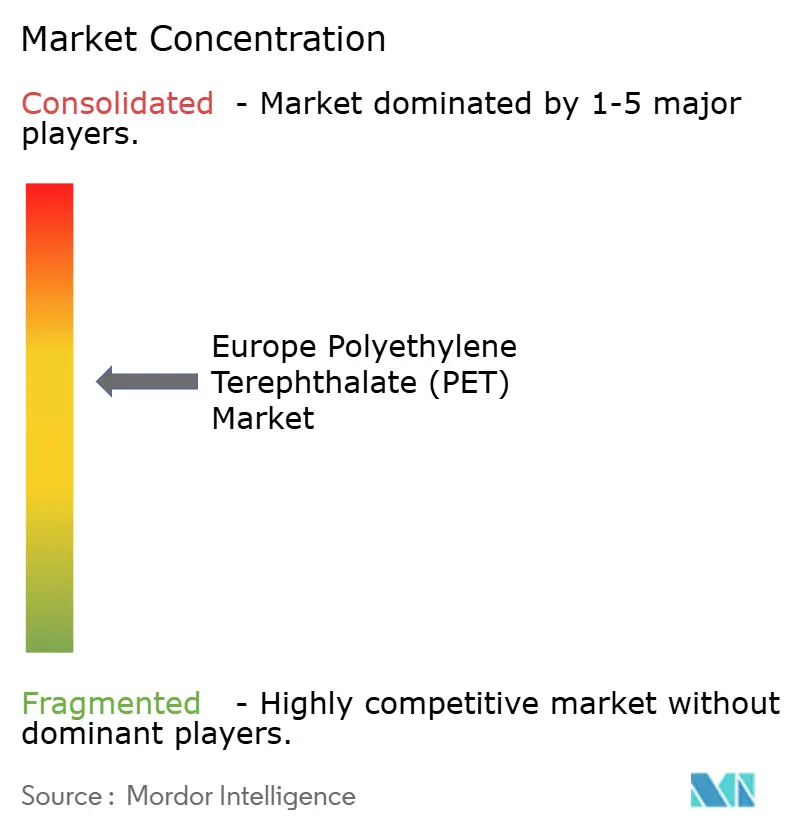

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ ポリエチレンテレフタレート(PET)市場分析

ヨーロッパ ポリエチレンテレフタレート市場規模は、2025年の591万トンから2026年には615万トンに増加し、2031年までに753万トンに達すると予測されており、2026年から2031年にかけてCAGR 4.12%で成長します。バージン樹脂は依然として主流ですが、飲料ボトルへのリサイクル含有量に関する義務規定とデポジット返却制度の適用範囲拡大が調達判断を変えつつあります。この変化により、需要は回収システムの効率性に対してより敏感になっています。2024年および2025年に稼働した機械的リサイクルおよびケミカルリサイクルへの投資により、バージン樹脂とリサイクルPET(rPET)の価格差は縮小しています。しかし、バイオリサイクルプラスチックに対する政策的インセンティブが残存するコストプレミアムを緩和しています。2021年以降、エネルギー価格によってヨーロッパの生産コストが高止まりしている一方で、トルコ、エジプト、ベトナムからの輸入品が地域の利益率を圧迫しています。さらに、グローバル飲料ブランドの軽量化戦略が樹脂需要のダイナミクスを変えています。これらの戦略は精密成形に長けたコンバーターに恩恵をもたらす一方で、包装全体の数量成長を抑制しています。

主要レポートのポイント

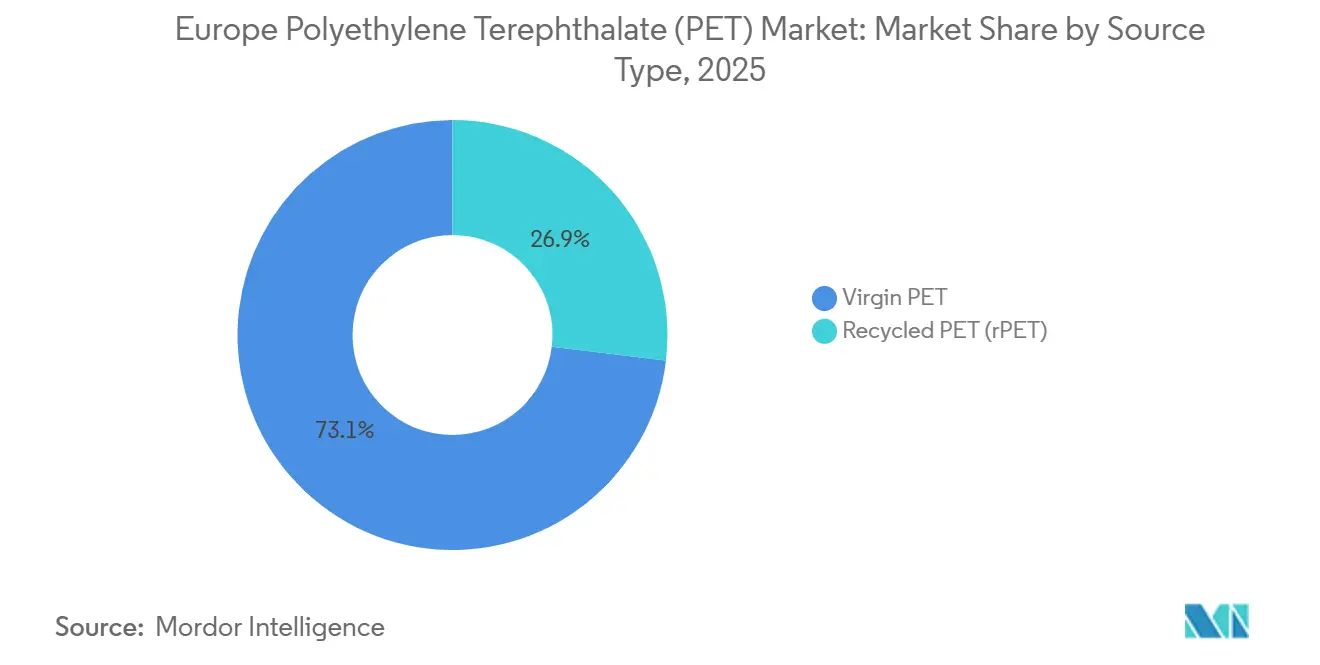

- 原料タイプ別では、バージンPETが2025年のヨーロッパ ポリエチレンテレフタレート(PET)市場規模の73.11%を占めていますが、リサイクルPETは2026年から2031年にかけてCAGR 5.73%で拡大しています。

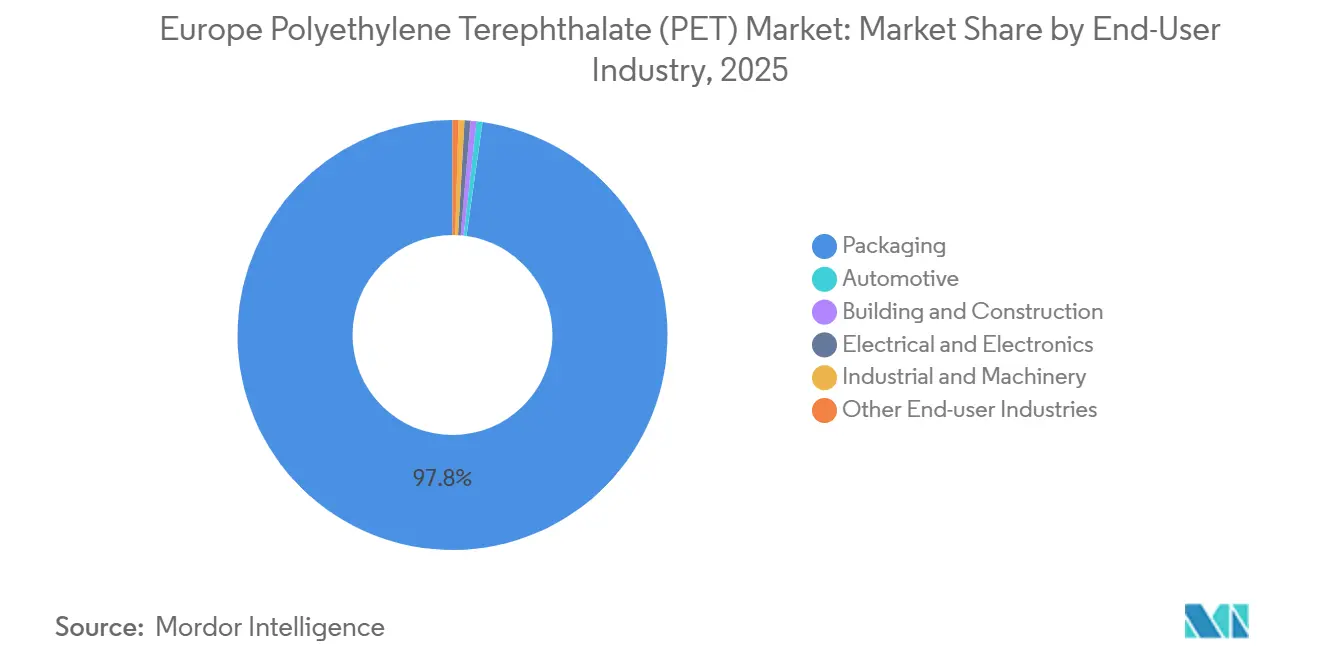

- エンドユーザー産業別では、包装が2025年に97.78%のシェアで首位を占めており、電気・電子は2026年から2031年にかけてCAGR 4.55%で拡大すると予測されています。

- 地域別では、その他ヨーロッパが2025年のヨーロッパ ポリエチレンテレフタレート(PET)市場規模の37.22%のシェアを占めており、ロシアは2026年から2031年にかけてCAGR 4.48%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ ポリエチレンテレフタレート(PET)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU使い捨てプラスチック指令が飲料ボトルへの25% rPET使用を義務付け | +1.2% | EU-27、英国およびスイスへの波及効果あり | 中期(2〜4年) |

| デポジット返却制度の拡大がPETベールの品質と数量を向上 | +0.9% | ドイツ(成熟市場)、英国およびフランス(新興市場)、アイルランドおよびポルトガル(最近導入) | 長期(4年以上) |

| アルコール飲料および乳製品飲料においてガラス・金属からPETへの軽量化シフト | +0.7% | 西ヨーロッパ(フランス、イタリア、スペイン)、中央ヨーロッパでの採用が進む | 中期(2〜4年) |

| バージンとrPETの価格差がコンバーターの代替を促進 | +0.5% | EU-27、特にコンバーター密度の高いオランダ、ベルギー、ドイツ | 短期(2年以内) |

| ケミカルリサイクルの整備が食品グレードrPETの供給を確保 | +0.8% | フランス(Carbios、Loop)、ドイツ(Loop-BASF)、EU全域での技術ライセンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU使い捨てプラスチック指令が飲料ボトルへの25% rPET使用を義務付け

ブランドオーナーは現在、義務規定に直面しており、この指令によりリサイクル含有量はコスト上の考慮事項からコンプライアンス要件へと変わりました。この変化により、ブランドオーナーは複数年の引き取り契約を確保することを余儀なくされ、スポット市場の流動性が低下しています。さらに、2027年まで、この指令はEUリサイクル業者に関税相当の優位性を提供しており、EU域外で処理されたrPETはコンプライアンス目標に貢献しません。この政策によりEU域内施設への投資が誘導されています[1]欧州委員会、「循環経済パッケージ」、EC.europa.eu。2026年2月、Loop IndustriesはBASFのシュヴァルツハイデサイトを戦略的に選定し、この指令の影響を示しました。

デポジット返却制度の拡大がPETベールの品質と数量を向上

ドイツの高い返却率により、ベールはほぼ汚染されていない状態が保たれ、最小限の再処理でボトルからボトルへの直接リサイクルが可能となっています。アイルランドは初年度の運用において印象的なコンテナデポジット実績を示し、適切に設定されたデポジット額が消費者の選択に与える影響を裏付けています。一方、英国が2027年まで延期したことで、汚染問題を抱えるカーブサイドストリームへの依存が続き、食品グレードrPETの供給が制限されています。

アルコール飲料および乳製品飲料においてガラスまたは金属からPETへの軽量化シフト

成形技術の進歩により、コカ・コーラはボトルの品質を維持することができ、エビアンも低いゲージでも同様の成果を達成しています[2]コカ・コーラ社、「軽量化イニシアチブ」、Coca-colacompany.com。これらのイノベーションに触発され、ワインおよびスピリッツメーカーは輸送燃料費の削減と破損コストの最小化を目的としてこのアプローチを採用しています。一方、乳製品加工業者はPETの酸素バリア特性を活用して牛乳の賞味期限を延長しています。包装飲料の需要が増加し続ける中、数量成長の緩やかさは1単位当たりの樹脂使用量の減少に起因しています。

バージン対rPETの価格差がコンバーターの代替を促進

2024年、食品グレードrPETはバージン樹脂に対してプレミアムを維持していました。しかし、コンバーターはコストよりも規制コンプライアンスを優先する戦略的転換を行いました。ポルトガル、フランス、イタリアにおける機械的リサイクルの拡大により価格差は縮小しましたが、エネルギー集約的な洗浄工程によりプラスの差分が維持されました。さらに、フランスのバイオリサイクルプラスチックへの補助金が価格差をさらに縮小し、リサイクル含有量に対する需要の安定性を強化しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トルコ、エジプト、ベトナムからの低コストPET輸入がEU生産者の利益率を圧迫 | -0.6% | EU-27、特にイタリア、ベルギー、オランダ(輸入ハブ) | 短期(2年以内) |

| EU高エネルギーコストが競争力を低下 | -0.4% | ドイツ、オランダ、ベルギー(エネルギー集約型生産クラスター) | 中期(2〜4年) |

| NGOの反プラスチックキャンペーンが飲料においてアルミニウムへの代替を促進 | -0.3% | 西ヨーロッパ(英国、フランス、ドイツ)、環境意識が高い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トルコ、エジプト、ベトナムからの低コストPET輸入がEU生産者の利益率を圧迫

2025年、トルコはEUへのPETの最大の域外供給国でした。アンカラ政府は、ベトナムおよびエジプトからの安価な輸入品により国内生産者の利益率が圧迫されたことを受け、セーフガード調査を開始しました。エネルギーおよび原料関連コストが高いヨーロッパのメーカーは利益率の縮小に直面しました。これを受け、Indorama Venturesは2024年にロッテルダムサイトの操業見直しを実施しました。

EU高エネルギーコストが競争力を低下

2024年、Alpekのウィルトンプラントでのフォースマジュールイベントにより、業界の操業上の脆弱性が浮き彫りになりました。同時に、2020年比で依然として大幅に高止まりしている天然ガス価格が、地域のPET重合における投入エネルギーコストを押し上げています。こうした課題を踏まえ、生産者はリサイクルへの転換を進めており、1トン当たりの電力コストの低減と安定した規制環境に魅力を感じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:規制義務がリサイクル原料への成長を促進

2026年から2031年にかけて、リサイクルPETはバージン品を上回るペースで成長し、予測CAGRは5.73%でヨーロッパPET市場における存在感を着実に拡大する見込みです。2025年、StarlingerのrecoSTAR PET artはEFSA承認を取得し、より厳格なマスバランス規制をうまく乗り越えました。この戦略的な動きはコンプライアンス上のハードルを緩和するとともに、新たな投資を呼び込みました。一貫した溶融流動特性を優先する産業に支持されているバージングレードは市場の73.11%(2025年)を占めていますが、ケミカルリサイクルの台頭により汚染材料ストリームの活用が可能となり、供給の多様化が進んでいます。

ポルトガル、フランス、イタリアにおける最近の機械的拡張は透明ボトルのループに焦点を当てています。一方、化学的解重合は不透明廃棄物や繊維廃棄物からの課題に取り組んでいます。これらの革新的な手法を強化するため、フランスはバイオリサイクルプラスチックへの現金ボーナスを導入し、運営費を効果的に軽減しています。このイニシアチブは、異なる汚染レベルに対応したデュアルリサイクル含有量戦略を示しています。規制が厳格化するにつれ、機械的プロセスとケミカルプロセスの両方に精通した統合プレーヤーは調達とコンプライアンスの柔軟性が高まり、ヨーロッパPET分野での競争優位性を強化しています。

エンドユーザー産業別:包装の優位性が電動化におけるニッチ成長を覆い隠す

2025年、包装はヨーロッパ ポリエチレンテレフタレート(PET)市場でトップに立ち、97.78%という圧倒的なシェアを確保しました。この優位性は、飲料ボトリングの中心的役割と使い捨てプラスチックに対する規制上の注目の高まりを示しています。13.5 gの軽量CSDボトルなどのイノベーションにより、1リットル当たりの樹脂使用量が最適化されています。この進歩は数量増加の可能性を制限しますが、ユニット販売は増加傾向にあります。電気自動車バッテリー絶縁材や高耐熱コネクターなどの用途に牽引される電気・電子セクターは、2026年から2031年の予測期間中にCAGR 4.55%で拡大し、PETの誘電特性および機械的特性を活用する見込みです。

走行距離向上のための軽量化の恩恵を認識した自動車メーカーは、内装トリムやエンジンルーム下部品にPETを採用するケースが増えています。製造が多様化するにつれ、コンベヤーベルトから保護フィルムに至るまで、PETの産業用途が拡大しています。100% rPETヨーグルトポットの発売は、乳製品包装への戦略的進出を示す重要なマイルストーンです。これらの動向は変化を示しており、飲料ボトルが長らく主力であった一方で、ヨーロッパの様々なセクターにわたって特殊PETグレードへの需要が高まっています。

地域分析

ドイツの確立されたプファント制度はベールの汚染を最小限に抑え、同国が回収システムの効率が低い近隣諸国に選別フレークを輸出することを可能にしています。この高品質な原料は複数の機械的プラントを支えるだけでなく、Loop Industriesのケミカルリサイクル事業への関心も引き付けています。フランスはDRS(デポジット返却制度)の導入が遅れていますが、解重合への補助金と酵素的手法の支持によって補っています。この戦略は、rPET供給を回収品質から切り離すことを目指した意図的な政策転換を示唆しています。

ロシアは、輸入代替とSIBURの新しいポリマーコンプレックスからの原料統合を活用し、2026年から2031年の予測期間中にCAGR 4.48%で成長すると予測されています。このコンプレックスはバージンおよびリサイクルブレンドの両方に対してPTAおよびMEGの安定供給を保証しています。英国が2027年までデポジット制度を延期したことで、カーブサイド回収への依存が長引き、AlpekのウィルトンファシリティへのハイグレードrPETの流入が制限されています。一方、アイルランドのデポジットインセンティブへの迅速な採用は強い消費者支持を示しています。ポルトガルは2026年に導入を予定しており、ルーマニアの注目すべき返却率はヨーロッパ ポリエチレンテレフタレート(PET)の地域格差の解消に貢献しています。

2025年、「その他ヨーロッパ」は37.22%の数量シェアを保持し、中央および南部市場の多様な需要に対応しています。DRSインフラの成熟と低グレード投入物向けケミカルリサイクルの進歩により、サプライチェーンはより動的になっています。この変化はクロスボーダーのベール取引を促進し、ヨーロッパ全域で原料と技術の管理に長けた統合プレーヤーを強化する見込みです。

競合状況

ヨーロッパ ポリエチレンテレフタレート(PET)市場は中程度に集約されています。ALPLAとPlastipakはリサイクルに進出することで生産者とコンバーターの境界線を曖昧にしています。その目標は、消費後コンテンツをボトルプリフォームに統合することです。別の面では、新興のケミカルリサイクル業者が最先端の解重合技術をパイロット運用またはライセンス供与しています。これらの企業はEFSAからの承認を活用し、一部の規制上の懸念を緩和しています。さらに、トルコ、エジプト、ベトナムからの輸入品がEUの価格上昇を抑制しています。この動向は既存プレーヤーにコスト合理化または特殊ニッチへの集中を迫っています。ヨーロッパ ポリエチレンテレフタレート(PET)分野では、競合状況が進化しています。重点は単に重合のスケールアップからリサイクル原料管理と規制整合の習得へとシフトしています。この進化が将来の設備投資を形成する見込みです。

ヨーロッパ ポリエチレンテレフタレート(PET)産業リーダー

Indorama Ventures Public Company Limited

Alpek S.A.B. de C.V.

Plastipak Holdings, Inc.

ALPLA Group

Equipolymers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:欧州委員会は、不当廉売による損害に関するEU産業界の申し立てを受け、ベトナムからのPET輸入に対するアンチダンピング調査を開始しました。

- 2024年1月:Bormioli PharmaとLoop Industriesが100% Loop PETを使用した医薬品ボトルを発表し、Infinite Loop技術が低グレード廃棄物を食品・医薬品接触樹脂にアップサイクルする能力を示しました。

ヨーロッパ ポリエチレンテレフタレート(PET)市場レポートの調査範囲

ポリエチレンテレフタレート(PET)は、ポリエステルファミリーに属する軽量で耐久性があり汎用性の高い熱可塑性ポリマーです。透明性と強度で知られ、包装および繊維産業で広く使用されています。PETはエチレングリコールとテレフタル酸(またはDMT)の重合によって製造され、高いリサイクル性を持ち、廃棄物削減と持続可能性への取り組みに貢献しています。

ヨーロッパ ポリエチレンテレフタレート(PET)市場は、原料タイプ、エンドユーザー産業、地域によってセグメント化されています。原料タイプ別では、市場はバージンPETとリサイクルPET(rPET)にセグメント化されています。エンドユーザー産業別では、市場は包装、自動車、建築・建設、電気・電子、産業・機械、その他エンドユーザー産業にセグメント化されています。レポートはまた、地域内5カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| バージンPET |

| リサイクルPET(rPET) |

| 包装 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| その他エンドユーザー産業 |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| 英国 |

| その他ヨーロッパ |

| 原料タイプ別 | バージンPET |

| リサイクルPET(rPET) | |

| エンドユーザー産業別 | 包装 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| その他エンドユーザー産業 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| 英国 | |

| その他ヨーロッパ |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場のエンドユーザー産業として考慮されています。

- 樹脂 - 本調査の範囲において、液体、粉末、ペレットなどの一次形態のバージン ポリエチレンテレフタレート樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムを表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で接合された材料の連続層で構成される構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたはコンテナにブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム