南米ポリエチレンテレフタレート(PET)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

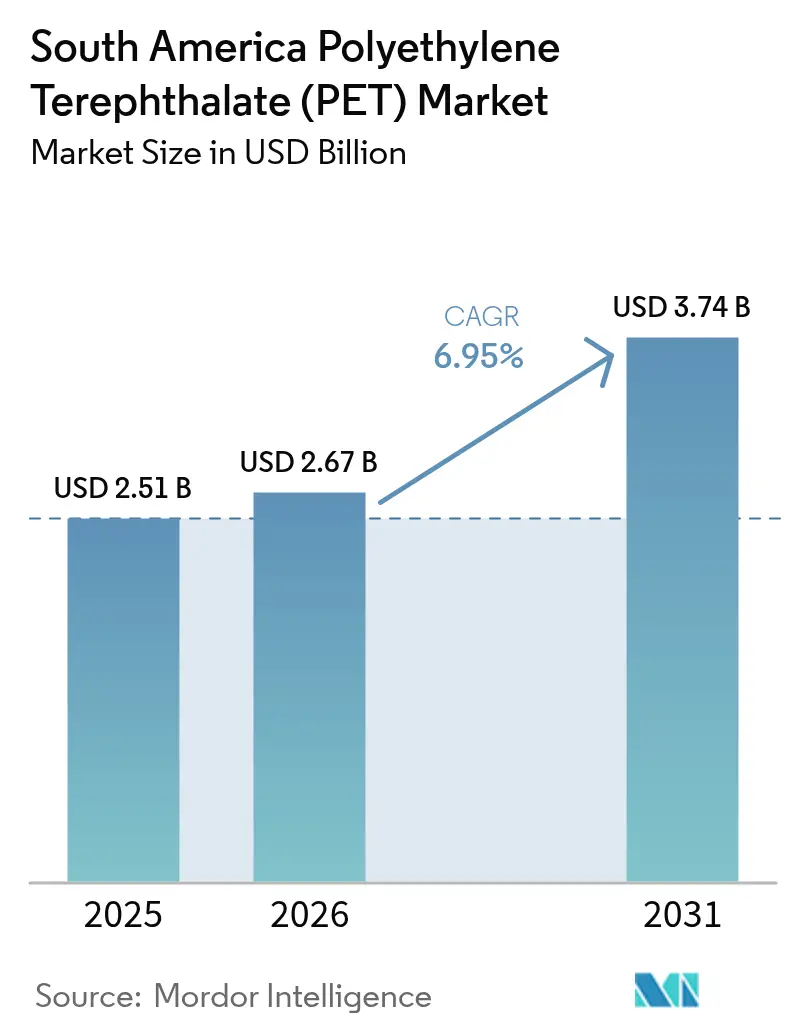

| 基準年の市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

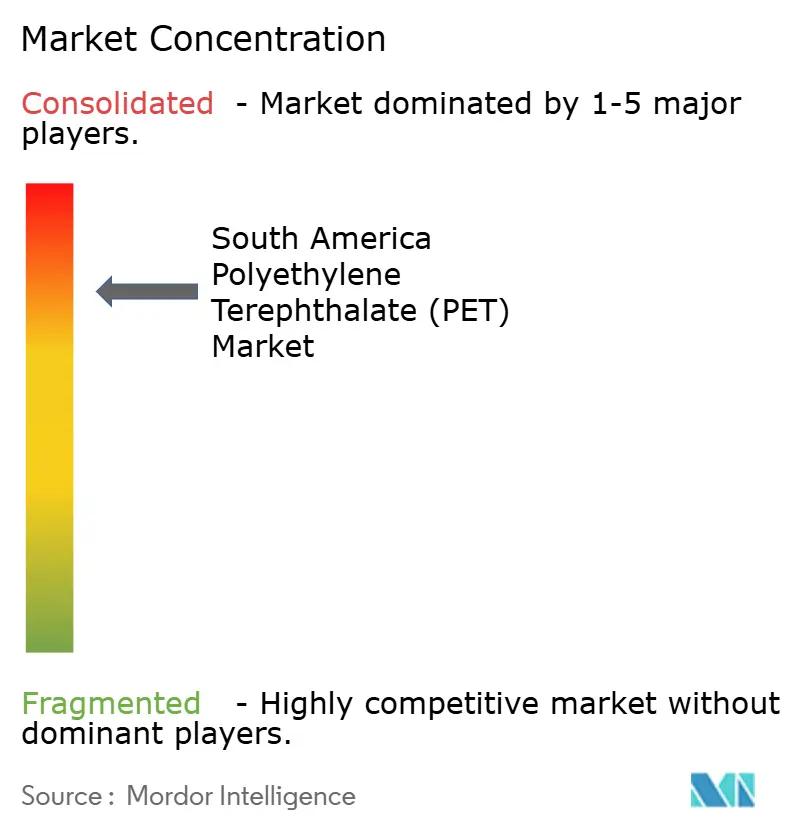

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ポリエチレンテレフタレート(PET)市場分析

南米ポリエチレンテレフタレート市場規模は、2025年の25億1,000万米ドルから2026年には26億7,000万米ドルに増加し、2031年までに37億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.95%で成長します。2026年10月までのブラジルのポリマーに対する20%輸入税が近隣調達を加速させており、Coca-Cola FEMSAは2025年中に14本の新しいボトリングラインを設置し、前年比75%増という急増により、樹脂需要が国内サプライヤーへと向かっています。アジアからラテンアメリカへのコンテナ運賃は、2024年3月の40フィートユニットあたり1,170米ドルから2024年6月には8,000〜10,000米ドルへと急騰し、地域的な地元調達への注目を強化しています。ブラジル大統領令第12,688号は、2026年からPETボトルに22%のリサイクル含有量を義務付け、コンバーターが実際の生産よりもかなり前にrPET(リサイクルPET)の長期引き取り契約を締結するよう促しています。同時に、ナベガンテス港の混雑により、2025年第4四半期にPETスポット価格が前月比4.82%上昇し、コンバーターマージンに影響を与え続けている物流の脆弱性が浮き彫りになっています。

主要レポートのポイント

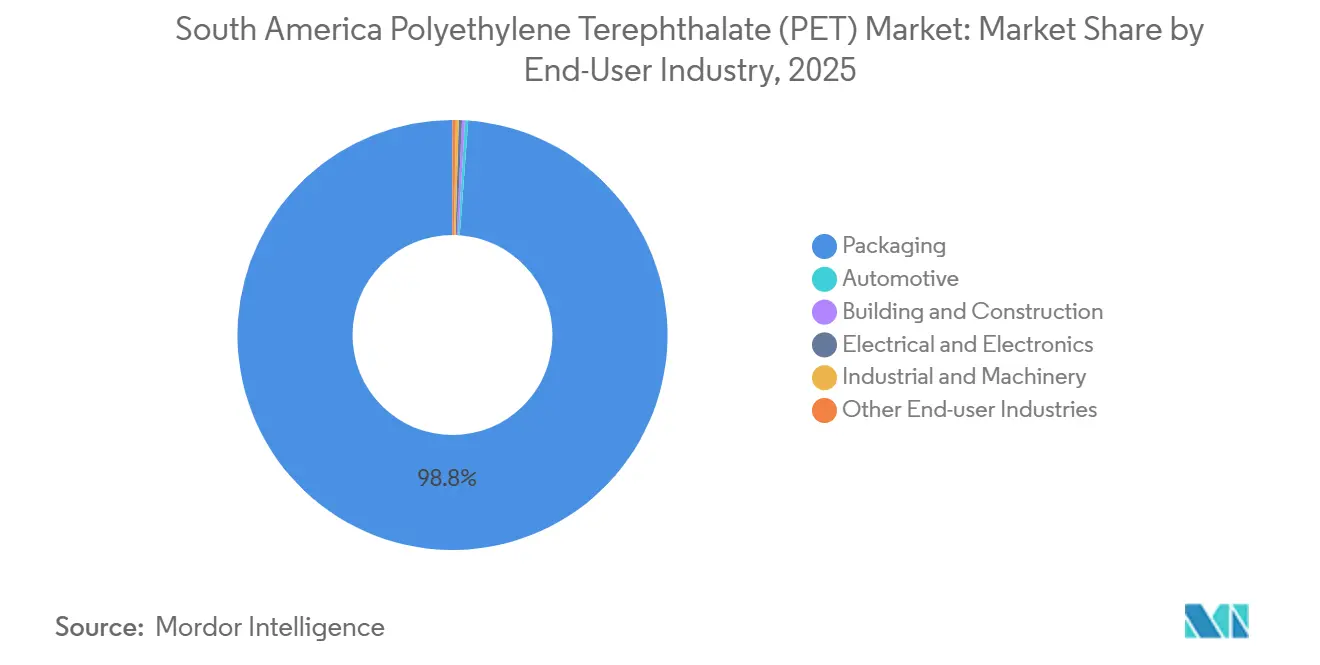

- 最終用途産業別では、包装が2025年の南米ポリエチレンテレフタレート市場シェアの98.84%を占め、一方で電気・電子は予測期間(2026年〜2031年)中に最も速い7.28%のCAGRを記録しました。

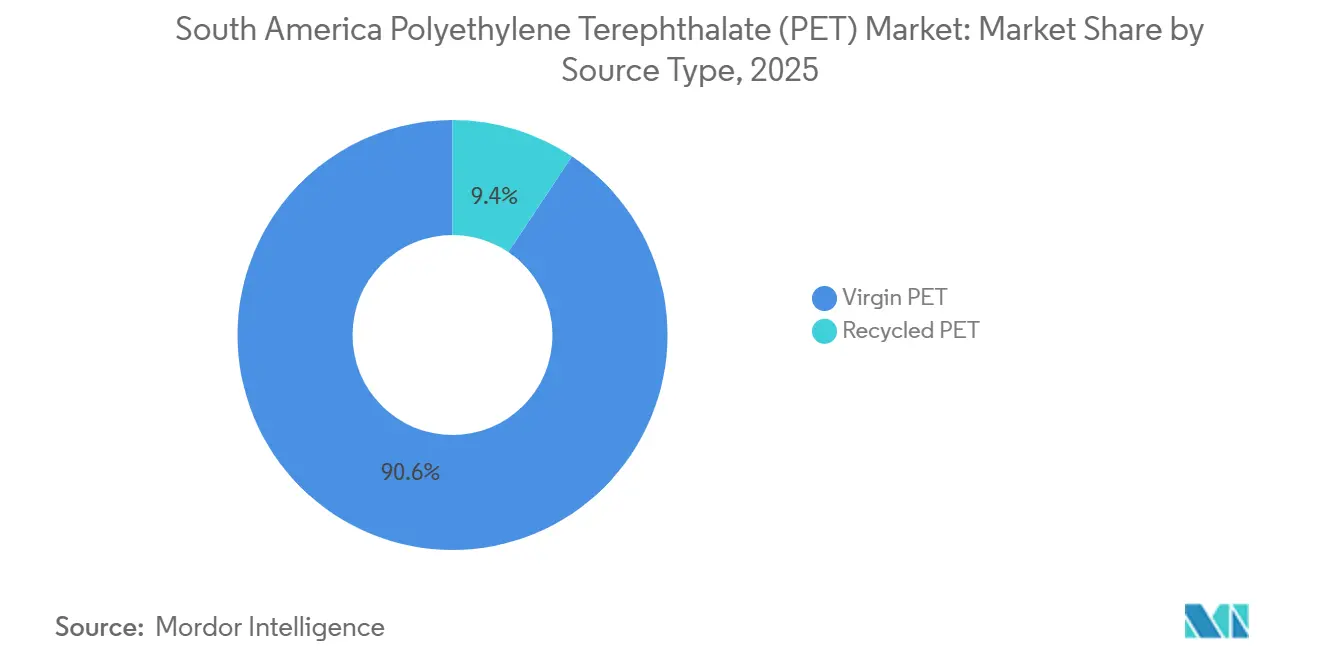

- 原料タイプ別では、バージンPETが2025年の南米ポリエチレンテレフタレート市場規模の90.61%を占め、リサイクルPETは予測期間(2026年〜2031年)中に5.99%のCAGRで拡大する見込みです。

- 国別では、ブラジルが2025年の地域数量の66.67%をリードし、予測期間(2026年〜2031年)中に5.45%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ポリエチレンテレフタレート(PET)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PETボトルに対するブラジルの義務的リサイクル含有量目標 | +1.20% | ブラジル(メルコスール貿易パートナーへの波及効果あり) | 中期(2〜4年) |

| オンプレミス飲料需要の増加によるボトルグレードPETの需要拡大 | +0.80% | ブラジルの都市部、アルゼンチンの大都市圏 | 短期(2年以内) |

| ブラジルのポリマー輸入税引き上げ後の輸入代替推進 | +1.00% | ブラジル(アルゼンチンおよびパラグアイへの間接的影響あり) | 短期(2年以内) |

| 官民パートナーシップによるrPET能力の急速な拡大 | +1.50% | ブラジル(サンパウロ、パラナ)、アルゼンチン(ブエノスアイレス州) | 中期(2〜4年) |

| サプライチェーンリスク軽減のためのFMCGボトリングラインの近隣移転 | +1.30% | ブラジル(南東部、北東部)、アルゼンチン(コルドバ、メンドーサ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETボトルに対するブラジルの義務的リサイクル含有量目標

ブラジル大統領令第12,688号は、PET飲料ボトルに対して2026年に22%、2040年までに40%のリサイクル含有量閾値を課しています[1]Plastic Technology、「ブラジル大統領令第12,688号がリサイクル含有量目標を設定」、plasticstechnology.com。この規則は含有量義務と回収率目標を組み合わせており、二重のコンプライアンス負担を生み出し、すでにrPETの早期引き取り契約を促進しています。取引可能な証書(CCRLRおよびCERE)は消費後の数量を収益化し、以前は非公式の回収業者が獲得していた新たな収益源を公式リサイクル業者に提供しています。Coca-Colaの2025年11月のCirkloおよびSolarとのパートナーシップによるボトルtoボトル工場の開設は、新しい閾値を満たすために必要なブランド主導の投資規模を示しています。ブラジルの56%の回収率はすでにヨーロッパを上回っていますが、機械的収率が2026年の期限に準拠するためにコンバーターが解決しなければならないボトルネックとなっています。

オンプレミス飲料需要の増加によるボトルグレードPETの需要拡大

モビリティが正常化した2025年にオンプレミス飲料量が回復し、ブラジルのすぐに飲めるカテゴリーは2026年第1四半期に前年比8%増となりました[2]MDIC ブラジル、「2026年第1四半期産業生産指標」、gov.br/mdic。Coca-Cola FEMSAの6億レアル(1億746万米ドル)のモジ・ダス・クルーゼスでの拡張は、2026年1月から稼働し、このチャネルを対象としており、近隣生産が高回転SKUの物流コストをどのように削減するかを示しています。PETの耐衝撃性とバリア特性は、シングルサーブ形式を好むスタジアムやレストランにとって不可欠なままです。リオデジャネイロのパイロットデポジット返却スキームはボトル回収をさらに改善する可能性がありますが、地域の非公式回収業者ネットワークが依然として消費後原料の大部分を供給しています。公式システムがコスト優位性を損なわずにヨーロッパの90%返却率を再現できるかどうかが、南米PET市場成長の次のフェーズを形成するでしょう。

官民パートナーシップによるrPET能力の急速な拡大

Indoramaは2023年にジュイス・デ・フォーラのrPET能力を25,000 tpa(年間トン数)の3倍に増やしましたが、2025年9月にミナスジェライス工場を閉鎖し、少数の高稼働率資産への選好を示しました。官民パートナーシップが介入しており、Coca-Colaの25,000 tpa施設がブラジルのPlanaresロードマップの下で2025年11月に稼働しました。ALPLAは2025年1月にClean Bottleとの合弁事業を通じて南米リサイクルに参入し、追加ラインのために2026年から年間1,500万ユーロ(1,696万米ドル)を投じることを約束しました。このような提携は資本と原料リスクをプールしますが、垂直統合プレーヤー間で供給を集中させ、独立したコンバーターの樹脂市場を引き締めます。長期引き取り契約の正式化が、南米PET市場における競争力の新たな閾値となっています。

ブラジルのポリマー輸入税引き上げ後の輸入代替推進

ブラジルの20%ポリマー輸入税は2026年10月まで有効であり、最初の完全な月にPET輸入を12%削減し、需要を地元の樹脂およびボトルメーカーへと誘導しました。Coca-Cola FEMSAの2025年の12億8,000万米ドルの投資プログラムは、FMCG(日用消費財)リーダーが関税を回避するために地域能力を拡大している様子を示しています。逆に、アルゼンチンは2024年末に輸入制限を撤廃し、現在唯一の国内生産者を圧迫している低コストの中国製PETを引き付けました。政策格差の拡大はメルコスール全体でサプライチェーンを分断し、パラグアイとウルグアイ近辺のコンバーターが樹脂フローを裁定取引しています。したがって、輸入代替は南米PET市場において成長エンジンと分断触媒の両方として機能しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油連動原料価格の変動 | -0.90% | 世界的(ブラジルおよびアルゼンチンの輸入依存コンバーターへの深刻な影響あり) | 短期(2年以内) |

| 港湾混雑および税関ストライキによる物流ボトルネック | -0.70% | ブラジル(サントス、リオデジャネイロ)、アルゼンチン(ブエノスアイレス) | 短期(2年以内) |

| 南米のリサイクルインフラ稼働率の低さ(15%未満) | -0.50% | ブラジル内陸州、ブエノスアイレス以外のアルゼンチン州、南米その他 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油連動原料価格の変動

PET価格はパラキシレンとモノエチレングリコール(いずれも原油誘導体)を追跡しており、コンバーターは2025年中にバレルあたり72〜92米ドルのブレント変動にさらされています。原油が10米ドル上昇すると、通常2ヶ月以内にPET契約価格が6〜8%上昇します。ブラジルはPXの約60%を輸入しているため、Petrobrasの80億レアル(14億3,000万米ドル)のRnest製油所能力を2029年までに1日26万バレルに倍増させる計画は、将来の変動を緩和するはずです。一方、2025年10月のスポットPETの平均はkg当たり1.06米ドルで、rPETはkg当たり1.12米ドルでした。原油高はこのプレミアムを縮小させ、リサイクル採用を鈍化させます。アルゼンチンの唯一の生産者は薄いマージンに直面しており、急騰を吸収する代わりに生産を削減することが多く、コンバーターは運賃込みのスポット価格を支払わざるを得なくなっています。

南米のリサイクルインフラ稼働率の低さ

ブラジルのリサイクル業者は50万tpaの定格能力の70%で稼働しており、実効スループットは35万tpaとなっています。非公式回収業者が回収量の90%を担っていますが、梱包汚染と季節性により、稼働停止のピークが40%に達します。推定1,300のPETリサイクル業者のうち、2026年第1四半期までに取引可能な証書に登録したのはわずか200社であり、洗浄ライン改善に必要な運転資本へのアクセスが制限されています。アルゼンチンには商業的なrPET工場がなく、食品接触規制の違いが国境を越えた取引を妨げています。稼働率が上昇しない限り、南米PET産業はリサイクル含有量義務が強化されるまさにその時期に、rPETの慢性的な不足に直面するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別 - 包装の優位性が電子機器の急増を覆い隠す

包装は2025年の南米ポリエチレンテレフタレート(PET)市場シェアの98.84%を占め、軽量で耐衝撃性のある容器に対する飲料ボトリングの需要に支えられています。電気・電子は小規模ながら、マナウスでの地域スマートフォンおよびタブレット組立がフレキシブル回路向けPETフィルムの採用を促進するため、予測期間(2026年〜2031年)中に7.28%のCAGRで拡大するでしょう。Coca-Cola FEMSAの継続的なライン拡張は包装の牽引力を強化しますが、オンプレミスチャネルでのシングルサーブSKUへの需要増加も示しています。自動車、建設、産業用途は二次的なままであり、車両生産の低さとジオテキスタイルにおけるポリプロピレンの優位性によって制限されています。

オンプレミス消費の回復はボトリングラインの稼働時間を延ばし、ブラジルとその近隣諸国全体で樹脂需要を高めています。電子機器OEMはPETの寸法安定性と誘電特性を評価しており、これらの特性が薄膜コンバーターを組立クラスター近くに共同立地させるよう誘います。部品の小型化が進むにつれて、高容量飲料用途におけるPETの飽和点は、差別化された高マージンの電子機器フィルムに道を譲る可能性があります。しかし、FMCG ブランドオーナーは依然として最大の調達交渉力を保持しており、南米PET市場全体に影響を与える樹脂仕様を決定することが多いです。

原料タイプ別 - バージンの優位性、リサイクルの勢い

バージン樹脂は2025年に市場の90.61%を占めましたが、rPETの予測期間(2026年〜2031年)中の5.99%のCAGRが明確な成長エンジンとなっています。Indoramaの拡張後のジュイス・デ・フォーララインは規模の経済を示していますが、ミナスジェライスの閉鎖は低マージン資産がどのように廃止されているかを示しています。原油急騰がリサイクルプレミアムを縮小させると価格同等性が迫り、価格に敏感なコンバーターの間でrPETの採用が一時的に停滞することがあります。化学リサイクルはパイロット段階にとどまっているため、機械的ルートが当面の間ブラジルの22%リサイクル含有量規則を満たさなければなりません。

ブランド所有のrPET施設は、オープンマーケットリサイクル業者から交渉力を移転させています。Coca-Colaの2025年11月の工場は25,000 tpaの食品グレード供給を保証し、飲料大手のスポットプレミアムへのエクスポージャーを低減しています。安定した引き取りを欠く独立系リサイクル業者は梱包調達で競争が激化し、マージンが圧縮されて稼働率低下のリスクにさらされています。長期的には、バージン生産者が数量を守るために化学リサイクルに参入し、南米ポリエチレンテレフタレート(PET)市場の供給ダイナミクスを再び塗り替える可能性があります。

地域分析

2025年のブラジルの66.67%のシェアが南米ポリエチレンテレフタレート(PET)市場を支えており、予測期間(2026年〜2031年)中の5.45%のCAGRは輸入関税、数十億ドル規模のFMCG投資、および将来のパラキシレン自給自足の累積効果を反映しています。Coca-Cola FEMSAだけで2025年中に新ラインに12億8,000万米ドルを投入し、国内能力への根強い信頼を示しています。リサイクル含有量義務はrPET需要の構造的な下限を設定し、垂直統合とインフラ整備を促進しています。しかし、港湾混雑と税関ストライキが定期的に物流コストを押し上げ、コンバーターの運転資本サイクルに課題をもたらす月次PET価格急騰を引き起こしています。

対照的に、アルゼンチンは安価な中国製樹脂に国境を開放し、即座に国内唯一のPET生産者を弱体化させました。稼働率の低下は国内交渉力を制限し、コンバーターは世界的な運賃変動を反映した不安定なスポット輸入に依存しています。新規投資がなければ、アルゼンチンは税制格差が拡大するにつれてブラジルのサプライヤーにさらに多くのシェアを譲るリスクがあります。南米その他は輸入依存のモザイクのままです。チリは一人当たりのボトル入り飲料水消費量でリードしていますが樹脂資産を欠いており、コロンビアの飲料需要の増加は通貨変動によって相殺され、ペルーのニッチなジオテキスタイル用途は需要の針をほとんど動かしません。これらの小規模市場は総じて、自国の持続可能性アジェンダの青写真としてブラジルの政策実験を注視しています。

競合環境

南米ポリエチレンテレフタレート(PET)市場は高度に集約されています。Indorama、SABIC、Reliance、Alpek、Sinopecはグローバルな規模と地域的な拠点を組み合わせていますが、各国の貿易政策の相違により、いずれも支配的な地位を占めていません。垂直統合が加速しており、Coca-Colaの25,000 tpa rPET工場は新しいリサイクル含有量規則の下で供給を保証し、スポット価格を圧迫しています。競争優位性は、絶対的な定格能力よりも、安定した原料、統合されたリサイクル、および政策への先見性によってますます定義されています。

南米ポリエチレンテレフタレート(PET)産業リーダー

Alpek, S.A.B. de C.V. (Alfa S.A.B. de C.V.)

ALPLA

Enka

Formosa Plastics Group.

Indorama Ventures Public Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ブラジルは、国内生産者を保護することを目的として、マレーシアおよびベトナムからの固有粘度0.78〜0.88 dl/gのPETに対するアンチダンピング調査を開始しました。

- 2025年1月:ALPLAは、年間生産量15,000トンのブラジルのリサイクル業者であるClean Bottleの過半数株式を取得し、PET市場における垂直統合戦略を推進しました。

南米ポリエチレンテレフタレート(PET)市場レポートの範囲

ポリエチレンテレフタレート(PET)は、ポリエステルファミリーの堅牢で軽量な熱可塑性プラスチックであり、合成繊維、液体および食品包装、熱成形に幅広く応用されています。

南米ポリエチレンテレフタレート(PET)市場は、最終用途産業と原料タイプによってセグメント化されています。最終用途産業別では、市場は自動車、建築・建設、電気・電子、産業・機械、包装、その他の最終用途産業にセグメント化されています。原料タイプ別では、市場はバージンPETとrPETにセグメント化されています。レポートはまた、地域内2カ国の金額(米ドル)による市場規模と予測もカバーしています。

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| バージンPET |

| リサイクルPET |

| アルゼンチン |

| ブラジル |

| 南米その他 |

| 最終用途産業別 | 自動車 |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終用途産業 | |

| 原料タイプ別 | バージンPET |

| リサイクルPET | |

| 地域別 | アルゼンチン |

| ブラジル | |

| 南米その他 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、産業機械、電気・電子、その他がポリエチレンテレフタレート市場における最終用途産業として考慮されています。

- 樹脂 - 研究の範囲において、液体、粉末、ペレットなどの一次形態のバージンポリエチレンテレフタレート樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことによって製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は丈夫でありながら機械加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはアラミド繊維のデュポンブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 所望の形状と幅に構築するために、圧力と熱の下で接合された材料の連続層で構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するいくつかの単量体分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類の単量体から誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルまたは既に使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム