ペットトリーツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

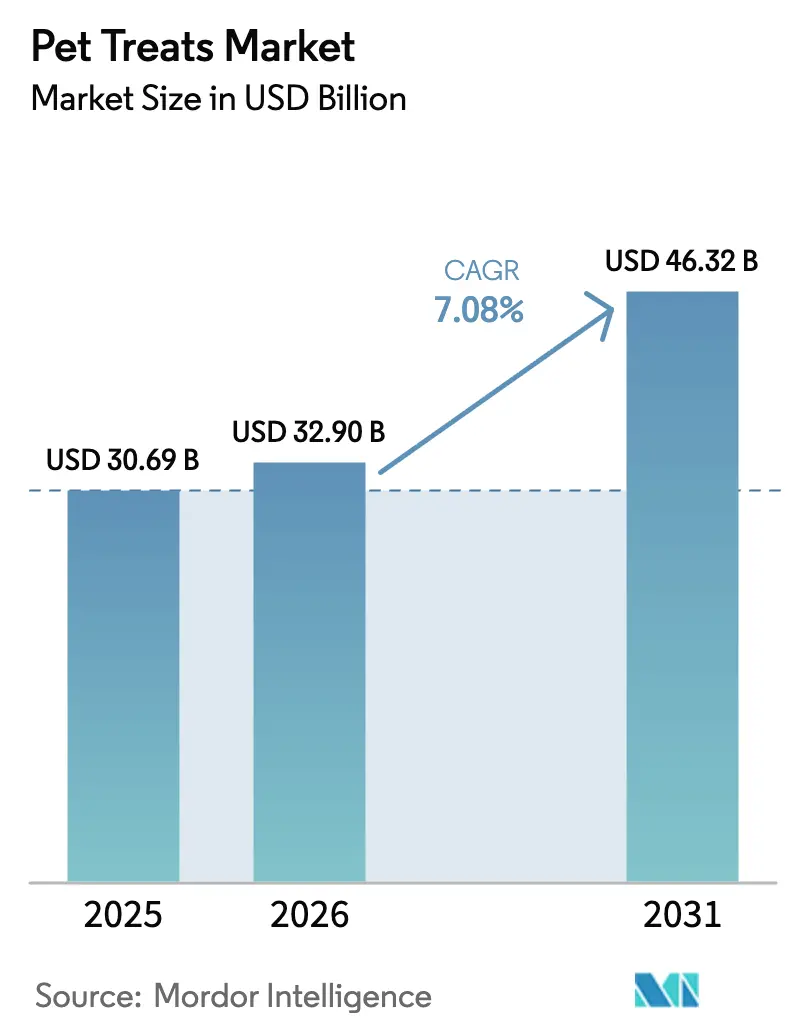

| 市場規模 (2026) | 32.90 十億米ドル |

| 市場規模 (2031) | 46.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットトリーツ市場分析

ペットトリーツ市場規模は、2025年の306億9,000万USD、2026年の329億USDから、2031年までに463億2,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.08%を記録する見通しです。ペット飼育数の増加、プレミアム化、機能性栄養トレンドが動物1頭当たりの平均支出を押し上げると同時に、消費者基盤を拡大しています。デンタルヘルス訴求、クリーンラベルの原材料構成、サステナビリティに関する訴求が消費者のアップグレード購買を促し、有効性とトレーサビリティを証明できるメーカーの価格実現力を高めています。米国および欧州連合における規制の明確化により製品登録が迅速化され、拡充された直接消費者向けインフラがマイクロブランドの市場参入コストを削減しています。インドおよびチリを主な調達先とするターメリックやブルーベリーエキスなどの特殊植物原料のサプライチェーン変動は、消費者がこれらの原材料に対して高い支払い意欲を示しているにもかかわらず、機能性トリーツラインの利益率圧縮の一因となっています。同時に、コモディティ原材料のインフレにより、レンダリングや押出成形設備への直接アクセスを持つ垂直統合型プレーヤーに有利な継続的な処方変更が余儀なくされています。

レポートの主要ポイント

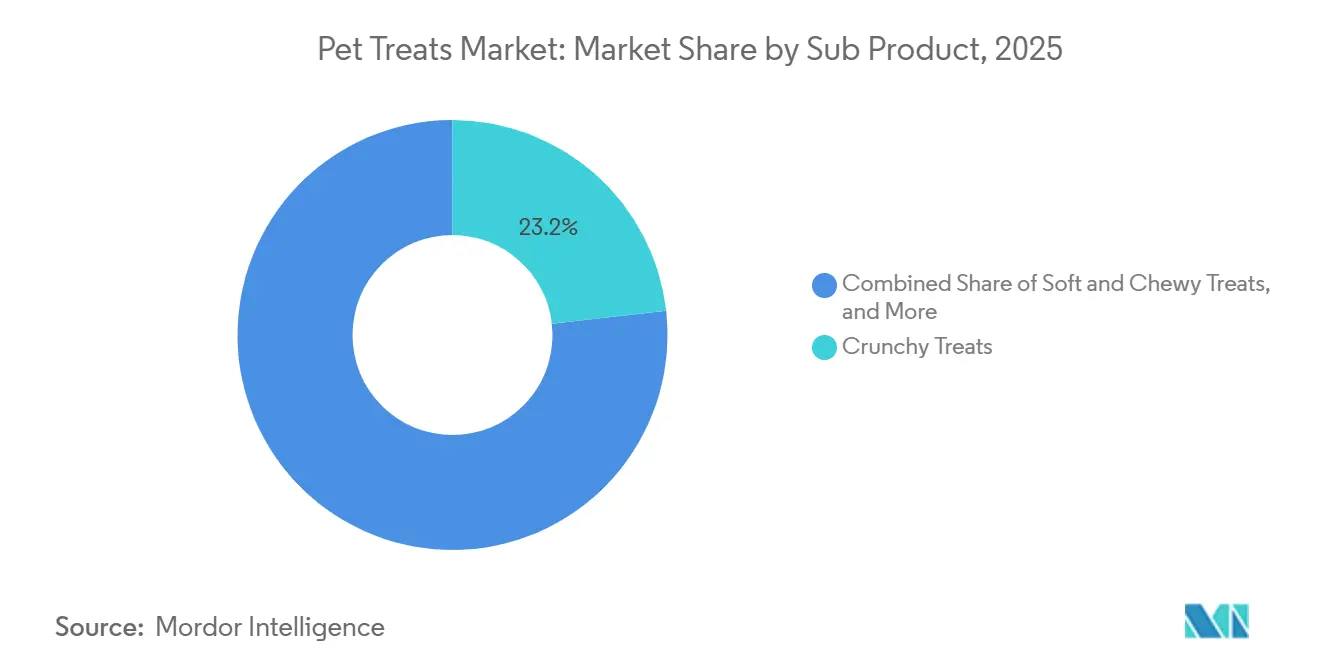

- サブ製品別では、クランチートリーツが2025年のペットトリーツ市場シェアの23.2%を占め、フリーズドライ・ジャーキートリーツは2031年にかけてCAGR 8.0%で拡大する見込みです。

- ペットタイプ別では、犬が2025年のペットトリーツ市場規模の53.8%を占めましたが、猫への支出は2031年にかけてCAGR 7.8%で増加する見通しです。

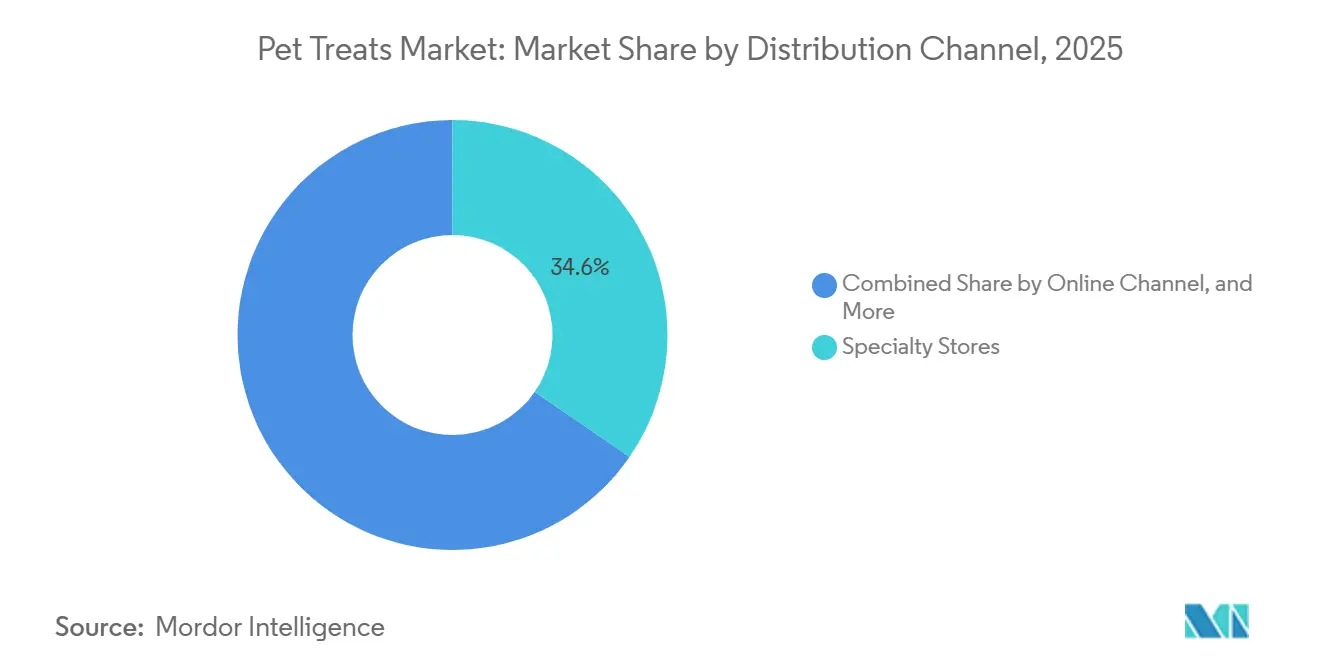

- 流通チャネル別では、専門店が2025年の売上高の34.6%を占め、オンラインチャネルは2031年にかけてCAGR 8.0%で成長する見込みです。

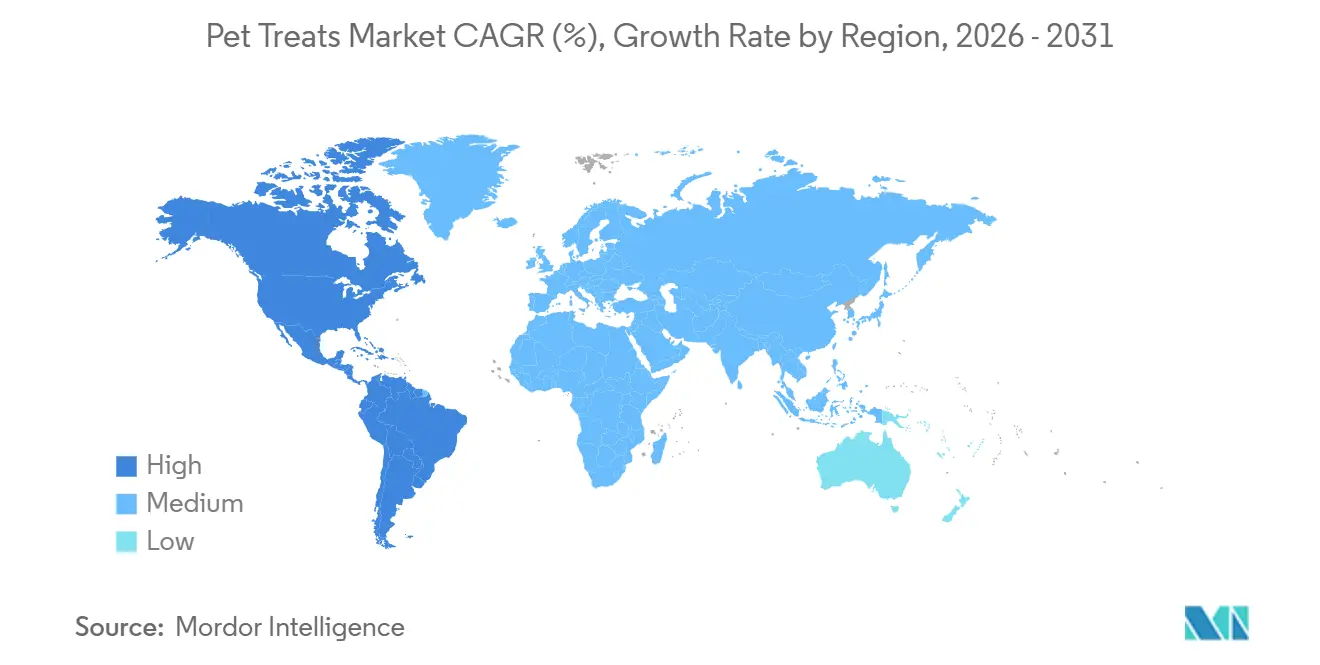

- 地域別では、北米が2025年に40.2%の売上高シェアでトップとなり、2031年にかけてCAGR 7.6%という最速の地域成長率を記録する予測です。

- 市場集中度は低く、Mars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.、The J.M. Smucker Companyを含む上位5社が2025年に占める市場シェアは小さい水準にとどまっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペットトリーツ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペットの人間化とトリーツのプレミアム化 | +1.1% | グローバル、特に北米および西欧で顕著 | 中期(2~4年) |

| コンパニオンアニマルにおけるデンタルヘルスへの注目加速 | +1.0% | 北米および欧州連合の主要国、主要アジア太平洋都市へ拡大中 | 短期(2年以内) |

| 直接消費者向けサブスクリプションモデルの拡大 | +1.2% | 北米がリード、英国およびオーストラリアが続く | 中期(2~4年) |

| 新興経済圏における小売業者プライベートラベルの拡大 | +0.9% | 南米、東南アジア、東欧 | 長期(4年以上) |

| 加工コストを削減する先進押出成形技術 | +0.7% | 米国、ドイツ、タイ、ブラジル | 長期(4年以上) |

| 持続可能なトリーツへの食肉副産物のアップサイクリング | +0.8% | 欧州連合および北米、オーストラリアおよびニュージーランドでパイロット実施中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化とトリーツのプレミアム化

消費者はますます動物を家族として扱い、透明性、倫理性、機能性において人間のスナックを反映した製品に対してより多くの裁量的予算を割り当てています。米国におけるペットへの年間支出は2021年の1,236億USDから2024年には1,519億USDへと増加し、インフレを上回り、プレミアムセグメントにおける高い価格弾力性を示しています[1]出典:米国ペット製品協会、「米国ペット産業総支出」、americanpetproducts.org。米国農務省国家有機プログラムの下でオーガニック認証を受けた製品、またはノンGMOプロジェクトによって検証された製品には、しばしば大幅な価格プレミアムが付いています。これらの認証は新しいトリーツの在庫管理単位においてますます一般的になっています。さらに、視覚的に魅力的なパッケージングと説得力のある創業者のストーリーが製品の差別化において重要な役割を果たし、限られたメディア予算であっても、新興ブランドが米国全土の専門店で棚スペースを獲得することを可能にしています。ペットトリーツ市場は、この感情的影響を受けた購買行動から恩恵を受けており、経済的インフレの時期においても強い販売パフォーマンスを維持するのに役立っています。

コンパニオンアニマルにおけるデンタルヘルスへの注目加速

米国獣医師会(AVMA)および米国獣医歯科学会(AVDS)などの臨床団体は、犬の80%および猫の70%が3歳までに歯周病の兆候を示すと報告しています[2]出典:米国獣医歯科大学、「犬と猫の歯周病」、avdc.org。この疾患は小動物診療において最も一般的に診断される医学的障害です。メーカーはテクスチャード加工または酵素コーティングされたデンタルトリーツで対応しており、より多くの製品が長年にわたって獣医口腔衛生評議会の承認を受けています。これらの認証は、標準的なビスケットよりも大幅に高い棚価格を支持しています。さらに、欧州ペットフード産業連盟のガイドラインの更新により、プラーク低減試験が義務付けられ、これらの製品に対する消費者の信頼が高まっています。Petcoが改装時にデンタル製品にトリーツ売り場スペースの相当部分を割り当てたことからも、デンタルに特化したペットトリーツへの需要の高まりが反映されています。獣医クリニックも処置後の推奨品として承認済み製品を在庫しており、これにより相当割合のトライアルがリピート購入に転換されています。このトレンドはペットトリーツ市場におけるデンタルヘルスの重要性の高まりを示しており、その成長をさらに加速させています。

新興経済圏における小売業者プライベートラベルの拡大

スーパーマーケットおよび専門チェーンは、データスケールと社内処方を活用して粗利益率を向上させています。Tractor Supply Companyの4healthラインは、2025年度のペットフードおよびトリーツにおいて相当な売上を達成し、カテゴリー売上高の相当部分を占め、ナショナルブランドよりもかなり高い利益率を記録しました。ブラジルの小売業者Petzは2年間でプライベートラベルのトリーツ品揃えを拡大し、トリーツ売上高の相当なシェアを獲得しました。ポーランドでは、価値重視の消費者が2025年にプライベートラベルの浸透率を相当な水準まで押し上げました。規模の障壁が小規模小売業者を制約する一方で、プライベートラベル品揃えの成長はブランド企業に対して共同製造契約や小売業者専用ラインへの投資を促し続けており、ペットトリーツ市場の競争環境に影響を与えています。

加工コストを削減する先進押出成形技術

第2世代の二軸スクリュー押出成形機はエネルギー消費を削減し、熱に敏感なマイクロニュートリエントを劣化させることなく配合することを可能にします。これらの押出成形機は従来の設備よりも大幅に高いライン速度を達成し、水分のばらつきを低減することで、ユニットコスト全体の顕著な削減をもたらします。このコスト削減は、利益率を圧迫している原材料インフレの中で特に重要です。米国、ドイツ、タイ、ブラジルを含む様々な国の施設がこれらの押出成形機を採用しています。その結果生まれた節約分は、機能性コーティングの研究および価格設定の柔軟性向上に向けられており、コモディティ価格の変動にもかかわらずペットトリーツ市場の継続的な成長を支えています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要動物性タンパク質原料の価格インフレ | –1.3% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| 新規機能性原材料に対する規制上の精査 | –0.6% | 欧州連合および北米、アジア太平洋への波及あり | 中期(2~4年) |

| 手作りトリーツコミュニティからの競争激化 | –0.5% | 北米および西欧の都市部 | 長期(4年以上) |

| 特殊植物原料のサプライチェーン変動 | –0.4% | インド、チリ、ニュージーランドにおけるグローバルなボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規機能性原材料に対する規制上の精査

2025年、欧州食品安全機関は犬における生物学的利用能の証拠が不十分として3種類のプロバイオティクス菌株を却下しました[3]出典:欧州食品安全機関、「ペット用プロバイオティクスに関する科学的意見」、efsa.europa.eu。同年、米国食品医薬品局獣医学センターは関節サポート訴求に関して4件の警告書を発行しました。さらに、米国飼料管理官協会は現在、種特異的な給餌試験を義務付けており、各原材料の市販前試験に関連するコストが大幅に増加しています。これらの規制上の動向は、社内毒物学および栄養科学の専門知識を持つ確立されたメーカーに有利に働く一方、受託研究機関に依存する小規模ブランドのイノベーションを遅らせています。コンプライアンス要件は国際市場にも影響を与えており、中国農業省は2025年に新たなペットフード登録規制を導入しました。これらの規制には施設検査および6ヶ月の保存期間安定性試験が含まれており、急速に成長する中国のペット人口へのアクセスを目指す外国ブランドの市場参入を12~18ヶ月遅らせる可能性があります。

特殊植物原料のサプライチェーン変動

ターメリック、ブルーベリーエキスおよびバレリアンルートの供給は主にインド、チリ、ニュージーランドから調達されています。モンスーンシーズンおよび港湾労働争議による混乱が指定期間中にターメリックの輸出を大幅に減少させ、スポット価格の上昇をもたらしました。長期化したリードタイムにより、メーカーは数ヶ月分の在庫を維持することを余儀なくされ、財務リソースを拘束し、効力低下のリスクを高めています。この状況は機能性製品ラインの収益性維持に課題をもたらし、供給チェーンを安定させるための調達先の多様化や農業拡大などの措置が実施されるまで、より広いペットトリーツ市場のプレミアムセグメントにおける成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:フリーズドライ・ジャーキートリーツ形態がクリーンラベル需要から恩恵を受ける

クランチートリーツは最大のサブ製品であり、2025年のペットトリーツ市場シェアの23.2%を占め、経済的な押出成形と18ヶ月を超える常温保存安定性から恩恵を受けています。クランチートリーツは、新鮮さと安全性を伝える満足のいくテクスチャーと独特の聴覚フィードバックを組み合わせた強力なマルチセンサリーアピールにより市場をリードしています。「耳で食べる」という感覚体験を通じた高い嗜好性とエンゲージメントを提供し、歯石低減などのデンタルベネフィットをもたらすことで、ペット消費者に好まれる選択肢となっています。

対照的に、フリーズドライ・ジャーキーラインは2031年にかけてCAGR 8.0%で成長する見込みであり、サブ製品のペットトリーツ市場において最も急速に拡大するセグメントとなっています。フリーズドライ技術は生のタンパク質栄養素を保持し、購入前に原材料リストを読む米国の買い物客の大多数にアピールする単一原材料ラベルを可能にします。デンタルトリーツは、プライベートラベル製品が獣医口腔衛生評議会によって承認されたテクスチャーと処方を複製するにつれて、コモディティ化の圧力が高まっています。小売業者所有ブランドは欧州の専門チェーン内のデンタルトリーツセグメントで相当なシェアを獲得しています。このトレンドはブランド製品の価格決定力を低下させており、確立された企業が獣医パートナーシッププログラムやデジタル教育活動などのイニシアチブを通じて自社を差別化するよう促しています。これらの戦略は、製品の機能的属性を超えたブランドエクイティの構築を目指しています。

ペット別:犬が優位を占めるが、猫がより速い成長を実現

犬は最大のペットタイプであり、より多い個体数と高い1頭当たりのトレーニング使用率に支えられ、2025年のペットトリーツ市場規模の53.8%を占めました。このセグメントは関節サポートおよびカーミング処方に支えられ、安定した成長を記録する見込みです。犬は強い食物動機、相当なトレーニングニーズ、および愛情表現としてのトリートを使ったボンディング儀式の活用により、ペットトリーツの主要消費者となっています。トリーツはトレーニング中のポジティブリインフォースメントにおいて重要な役割を果たし、自然な咀嚼本能を満たし、精神的刺激を提供しており、ほとんどの犬は食物に対して高い動機を持っています。

猫のトリーツは規模は小さいものの、2031年にかけてCAGR 7.8%を記録し、種別のペットトリーツ市場規模において最も急速に動くセグメントとして浮上するでしょう。米国飼料管理官協会の栄養素プロファイルの更新によりタウリン最低量が明確化され、2025年に前年比で増加した製品発売を促しました。毛玉コントロールおよび泌尿器系の健康に焦点を当てた機能性猫用アイテムが猫のトリーツ販売を牽引し、主要サプライヤーが偏性肉食動物の嗜好性に関する研究を深化させるよう促しています。小型哺乳類、鳥類、爬虫類を含むその他のペットカテゴリーはトリーツ市場価値の小さな部分を占め、予測期間中に着実に成長する見込みです。この成長はこれらのペットの比較的少ない個体数と1頭当たりの低い支出によって制限されていますが、専門小売業者の拡大とニッチな種の製品入手可能性を向上させる電子商取引プラットフォームのアクセシビリティ向上によって支えられています。

流通チャネル別:オンラインチャネルが上昇、専門店が守勢

専門店は最大の流通チャネルであり、知識豊富なスタッフ、グルーミングサービス、およびカテゴリー横断的なバスケットサイズを高める獣医クリニックに支えられ、2025年のペットトリーツ市場シェアの34.6%を占めています。専門店は体験型小売への投資を通じてその地位を強化しています。例えば、2023年のPetcoの店舗改装プログラムには、プレミアムトリーツとセルフサービスのトリーツバーを収容するための平均販売スペースの拡大が含まれています。このアプローチにより顧客は重量単位でトリーツを購入することができ、小売業者の投資家向けプレゼンテーションで強調されているように、パッケージ済み代替品よりも大幅に高い粗利益率を生み出すと報告されています。

オンラインチャネルは2031年にかけてCAGR 8.0%で成長し、小売業者全体のペットトリーツ市場シェアの在庫経済を再構築する見込みです。米国では電子商取引の浸透率が上昇し、AmazonとChewyがその価値のほぼ4分の3を占めています。これらのプラットフォームに組み込まれたサブスクリプションモデルが定期注文を固定化する一方、アルゴリズムによるマーチャンダイジングが全国広告なしにニッチなラベルを表面化させています。実店舗の専門店は、パッケージ済み代替品よりも優れた粗利益率を持つセルフサービスのトリーツバーを含む体験型アップグレードで対応しています。スーパーマーケットおよびハイパーマーケットはペットトリーツを人間のスナックの近くに配置して衝動買いを促進していますが、棚スペースの合理化により上位15の在庫管理単位に販売速度が集中しています。コンビニエンスストアおよび農村部のフィードストアは、即時ニーズまたは遠隔地域にサービスを提供し、ペットトリーツ市場におけるオムニチャネルの広がりを維持しています。

地域分析

北米は最大の地域であり、2025年のペットトリーツ市場シェアの40.2%を占め、2031年にかけてCAGR 7.6%で成長する見込みです。米国が地域売上高の大部分を占め、高い家庭でのペット飼育率とトリーツへの犬1頭当たりの相当な年間支出によって牽引されています。カナダ食品検査庁の下でのカナダの規制調和により新処方の市場投入期間が短縮され、より迅速な展開が可能になっています。メキシコは都市部の中産階級における製品採用に牽引され、低い基準から相当な年間成長を経験しています。ただし、平均支出は米国よりもかなり低い水準にとどまっています。タンパク質コストの上昇によりメーカーは希望小売価格を引き上げており、価格弾力性が試されています。

欧州はグローバル市場価値の相当なシェアを占め、今後数年間で安定した成長を経験する見込みです。ドイツ、英国、フランスが地域市場を集合的に支配し、全体的なパフォーマンスに大きく貢献しています。2025年に欧州食品安全機関が新しいプロバイオティクス菌株を却下したことで機能性製品の導入が遅延しましたが、デンタルおよび関節健康トリーツの市場は引き続き堅調に推移しています。プライベートラベル製品は専門チェーンで相当なシェアを獲得しており、Fressnapfなどの小売業者が垂直調達戦略から恩恵を受けています。東欧は西欧よりも強い成長を示しており、ポーランドやチェコ共和国などの国々が近代的な小売チャネルの拡大により国際ベンダーの流通機会を拡大させ、著しい進歩を遂げています。

アジア太平洋地域は主要市場の中で最も強い地域であり続けています。中国は登録された犬と猫の個体数に牽引され、地域売上高のほぼ半分を占めています。2023年の農業省による新たな登録規則では施設監査と6ヶ月の安定性データが義務付けられており、外国ブランドのリードタイムが約1年延長されています。日本では、ペットの高齢化がシニアヘルストリーツへの需要を牽引しています。一方、インドでは、ティア1都市が西洋のペットケア慣行を採用するにつれてペットトリーツ市場が成長しています。タイとインドネシアが牽引する東南アジアでは、ミレニアル世代のペット飼育と専門小売ネットワークの拡大に牽引された成長が見られ、地域のペットトリーツ市場の急速な成長を促進しています。

競争環境

市場集中度は低く、Mars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.、The J.M. Smucker Companyを含む上位5社が2025年に占める市場シェアは小さい水準にとどまっています。Mars, IncorporatedとNestlé Purina PetCareは垂直統合されたレンダリング、押出成形、デジタルプラットフォームを展開しており、原材料の変動から保護され、迅速なマーケティングを可能にしています。メーカーは競争戦略の一環として機能的差別化にますます注力しています。これには、獣医口腔衛生評議会(VOHC)のデンタル承認シール、米国飼料管理官協会(AAFCO)の栄養適正性声明、および米国農務省(USDA)オーガニックや非遺伝子組み換え生物(非GMO)プロジェクト認証などのサードパーティ認証の取得が含まれており、プレミアム価格設定を支援し、基本的なトリーツ属性を超えたブランドエクイティを強化します。イノベーションの機会は、スタートアップ企業がビール醸造所の使用済み穀物、余剰農産物、水産物の副産物をトリーツに変換するアップサイクル原材料の使用において生まれています。これらの製品はしばしばプレミアム価格を実現しながら、ベネフィットコーポレーション(B-Corp)のサステナビリティ基準に沿っています。

テクノロジーの展開が競争ダイナミクスを変革しており、メーカーは近赤外分光法を実装してリアルタイムで原材料品質を検証しています。これによりバッチ不合格率が低下し、粗利益率が向上し、一貫した製品品質が確保されます。さらに、2025年にNestlé Purina PetCareがBeyondトリーツラインに導入したブロックチェーントレーサビリティシステムにより、消費者はQRコードをスキャンして農場レベルの調達データにアクセスできます。これらのシステムは透明性要件に対応し、消費者の信頼を構築し、製品開発戦略を導き、サプライチェーン効率を向上させるためのファーストパーティ消費者データを提供します。

プライベートエクイティ投資家は、EBITDAの8倍から12倍の企業価値を持つ地域のトリーツメーカーをますます標的にしています。このトレンドは創業者に対してエグジット機会を創出する一方、既存企業に対して地理的拡大や特殊なフォーマット専門知識を提供するボルトオン買収ターゲットを提供しています。競争環境はコスト効率と垂直統合に注力する大規模プレーヤーと、機能的イノベーションとブランドポジショニングを通じて価格決定力を維持するプレミアムスペシャリストの2つのセグメントに分裂する見込みです。一方、中堅プレーヤーは明確な差別化戦略を実施しない限り、利益率の圧縮と市場シェアの喪失に直面する可能性があります。

ペットトリーツ産業リーダー

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Nestlé Purina PetCare (Nestlé S.A.)

General Mills, Inc.

The J.M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PureBitesのカナダ親会社であるPure Treats Inc.が、プライベートエクイティ会社Kinderhook IndustriesからPrimal Pet Foodsを買収しました。この買収は「Primalをそのルーツに戻す」ことを目的とし、独立した近隣ペット小売パートナーシップと高品質の生栄養を重視しています。

- 2025年12月:Bark Bistroが米国全土の464店舗のSprouts Farmers Market店舗において、天然ピーナッツバター犬用トリーツのBuddy Budderラインを導入しました。この拡大は、スタートアップから15,000以上の小売パートナーを持つブランドへと成長した同社にとって重要なマイルストーンを表しています。スクイーズパックを含む製品は、人間グレードの犬に安全な原材料で作られています。

- 2025年12月:The Nutriment Company(TNC)がオランダを拠点とするペットトリーツの開発・流通業者であるAntosを買収しました。この買収によりTNCの欧州ペットトリーツ市場でのプレゼンスが強化され、ベネルクス地域におけるAntosの広範な流通ネットワークへのアクセスが得られ、オランダの物流施設を中央ハブとして活用しています。

- 2025年11月:米国を拠点とするPetbeingが、市場の供給ギャップに対応するためにプライベートラベルパートナー向けに9つのSKUからなる価値重視の犬用トリーツラインを新たに導入しました。製品ラインには、40オンスジャーで提供されるビーフバイツ、ジャーキースティック、デンタルチューズなどの人気フォーマットが含まれており、小型パウチは現在開発中です。

グローバルペットトリーツ市場レポートの範囲

ペットトリーツはペット向けに特別に処方された商業用食品製品です。完全かつバランスの取れた栄養を提供するように設計されておらず、報酬として、トレーニング中、または楽しみのために時折給与することを目的としています。ペットフードのサブセットとして、これらのトリーツは通常、肉、穀物、または野菜などの原材料から作られており、バランスの取れた食事を維持するために適度に与える必要があります。ペットトリーツ市場レポートは、サブ製品別(クランチートリーツ、デンタルトリーツ、フリーズドライ・ジャーキートリーツ、ソフト・チューイートリーツ、その他のトリーツ)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、その他のチャネル)、地域別(アフリカ、アジア太平洋、欧州、北米、南米、中東)にセグメント化されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| クランチートリーツ |

| デンタルトリーツ |

| フリーズドライ・ジャーキートリーツ |

| ソフト・チューイートリーツ |

| その他のトリーツ |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| サウジアラビアその他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| サブ製品別 | クランチートリーツ | |

| デンタルトリーツ | ||

| フリーズドライ・ジャーキートリーツ | ||

| ソフト・チューイートリーツ | ||

| その他のトリーツ | ||

| ペット別 | 猫 | |

| 犬 | ||

| その他のペット | ||

| 流通チャネル別 | コンビニエンスストア | |

| オンラインチャネル | ||

| 専門店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他のチャネル | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| サウジアラビアその他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医用食事療法食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルは範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、トリーツ、獣医用食事療法食、ニュートラシューティカル・サプリメントを含むペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットによる消費を目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの必須栄養素を提供し、食事ニーズを満たすように処方されています。これらは一般的にドライおよびウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状のものがあります。水分含量が低く、通常12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含量を持ち、多くの場合70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特殊なトリーツです。 |

| クランチートリーツ | ペットにとって良好な栄養源となり得る、しっかりとしたサクサクしたテクスチャーを持つペットトリーツの一種です。 |

| ソフト・チューイートリーツ | ソフト・チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの小片またはストリップ状に混合・成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライ・ジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製された、長期保存可能で栄養豊富なトリーツです。 |

| 泌尿器疾患用食事療法食 | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを低減するために特別に処方された商業用食事療法食です。 |

| 腎臓病用食事療法食 | 腎臓病または腎不全を持つペットの健康をサポートするために処方された特殊なペットフードです。 |

| 消化器感受性食事療法食 | 消化器感受性食事療法食は、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事療法食は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食事療法食 | ペット用口腔ケア食事療法食は、ペットの口腔の健康と衛生を促進するために特別に処方・製造された食事療法食です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事療法食は、代替オプションを求めるペットオーナーや特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工で人工保存料を使用せず、天然原材料から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには鳥類、魚類、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、テクスチャー、香りがペットによる受け入れと嗜好性に影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器系の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するために処方された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性をもたらす可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウェットペットフードです。 |

| 限定原材料食事療法食(LID) | 潜在的なアレルゲンを最小化するために少ない原材料で処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用食事療法食 | 体重管理食事療法食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥類、魚類、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム