飲料容器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 231.03 十億米ドル |

| 市場規模 (2031) | 305.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

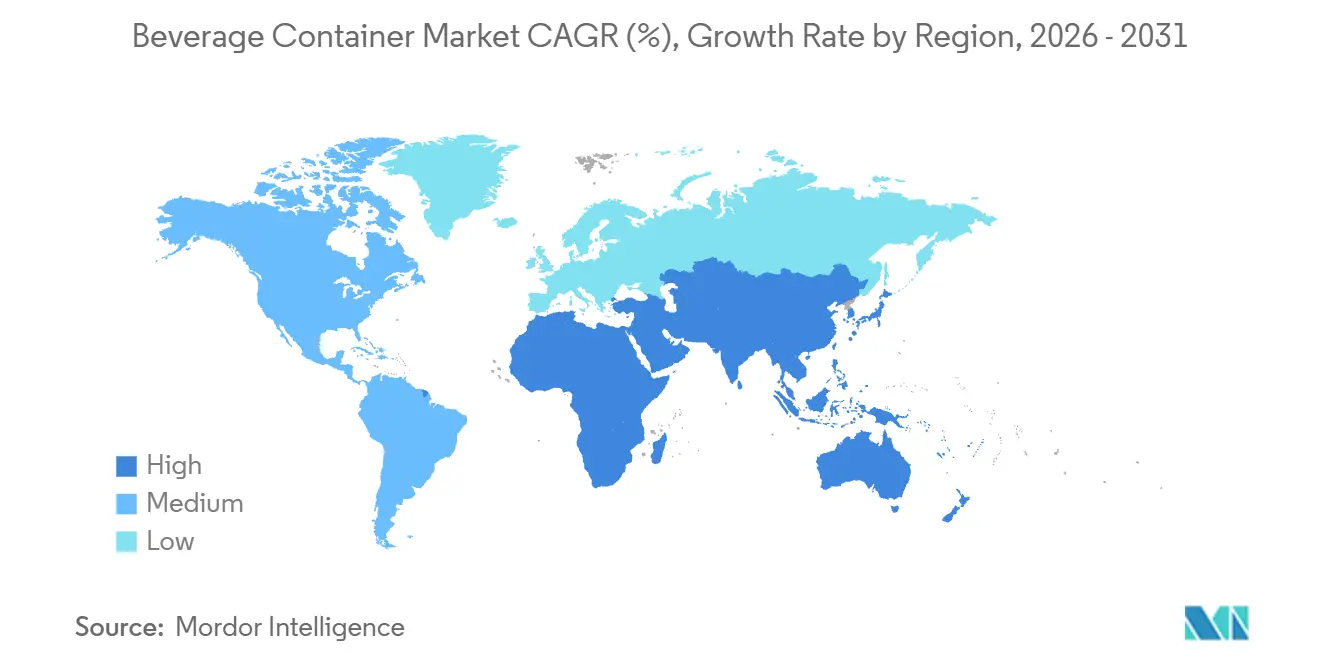

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料容器市場分析

飲料容器市場規模は2026年に2,310億3,000万米ドルとなり、2031年までに3,055億5,000万米ドルに達する見込みで、期間中に5.75%のCAGRを記録すると予測されます。即飲みポートフォリオの拡大、持続可能性への規制強化、急速な素材革新が飲料容器市場を再編しています。ブランドオーナーが利益率管理とファーストパーティデータを優先する中、消費者直販(ダイレクト・トゥ・コンシューマー)流通はすでに世界収益の半数以上を占めています。軽量ポリエチレンテレフタレート(PET)設計、クローズドループのアルミ缶キャパシティ、コンポスタブルポリマーが中心的な競争テーマとして台頭しています。一方、バージン樹脂と一次アルミニウム原料の供給側コスト変動により、大手企業がリサイクルインフラに投資し、ニッチ参入企業が生分解性ニッチを追求する二極化した市場環境が生まれています。地域別の勢いも変化しており、アジア太平洋地域が世界収益を牽引する一方、中東・アフリカ地域が2031年に向けて最も速い成長を記録しています。

主要レポートの要点

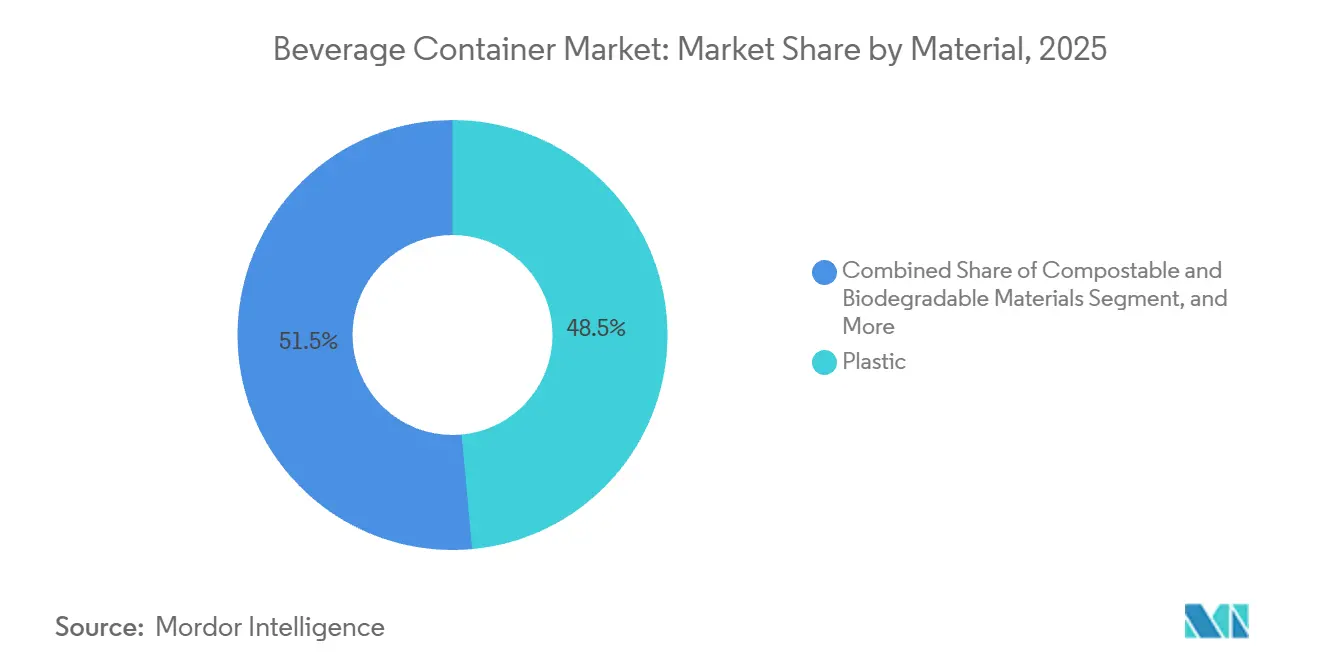

- 素材別では、プラスチックが2025年の飲料容器市場シェアの48.54%を占めトップとなり、コンポスタブル・生分解性ポリマーは2031年に向けて7.32%のCAGRで拡大する見込みです。

- 飲料タイプ別では、ノンアルコール飲料が2025年の飲料容器市場シェアの63.32%を占め、2031年に向けて6.64%のCAGRで拡大しています。

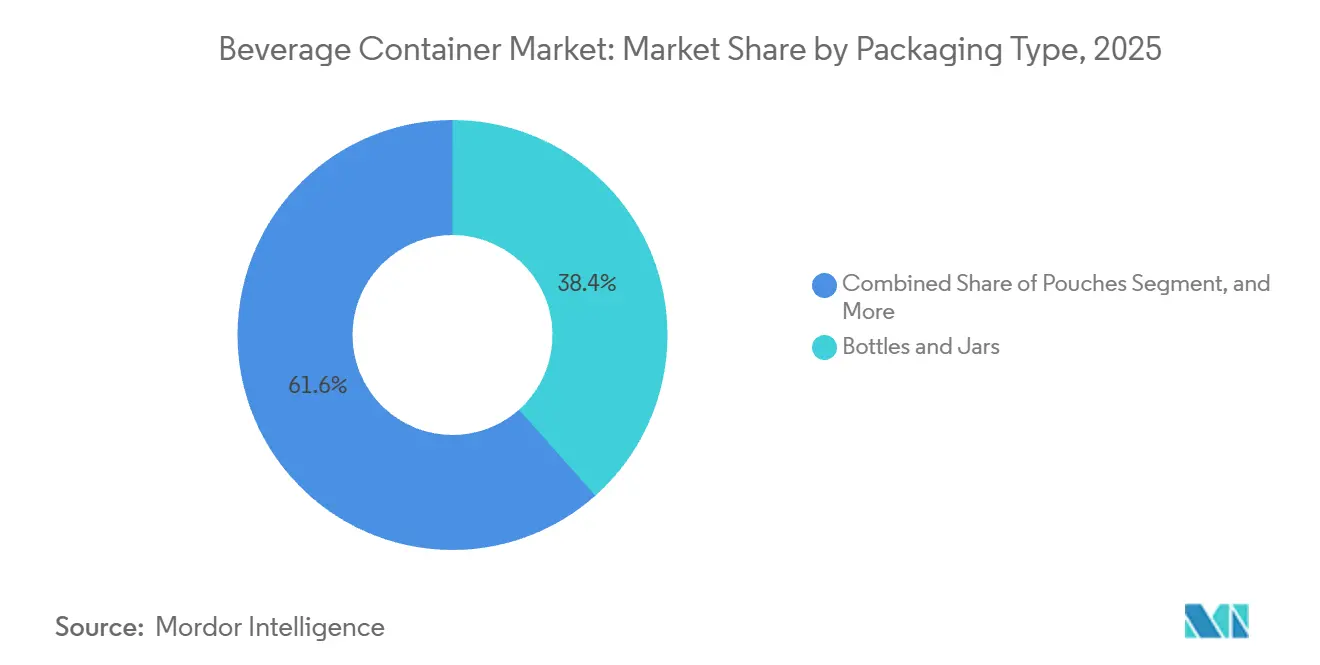

- 包装タイプ別では、ボトル・瓶が2025年に38.43%のシェアを保持し、パウチは2031年に向けて6.75%のCAGRで成長する軌道にあります。

- 流通チャネル別では、直接流通が2025年の飲料容器市場シェアの56.34%を占め、間接チャネルは2031年に向けて6.87%のCAGRを記録すると予測されます。

- 地域別では、アジア太平洋地域が2025年に40.23%のシェアを占め、中東・アフリカ地域は7.84%のCAGRで他のすべての地域を上回る成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飲料容器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 即飲みノンアルコール飲料の消費急増 | +1.2% | 世界全体、アジア太平洋地域および北米で最大 | 中期(2〜4年) |

| 便利で軽量なPETボトルへの需要増加 | +0.9% | 欧州および北米 | 短期(2年以内) |

| 新興経済国における中間層可処分所得の拡大 | +1.1% | アジア太平洋地域中核部、中東・アフリカへの波及 | 長期(4年以上) |

| 持続可能・リサイクル可能な包装規制の成長 | +0.8% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 自動選別のためのデジタルウォーターマーキングの採用 | +0.4% | 欧州および北米 | 長期(4年以上) |

| 飲料ブランドによる消費者直販(ダイレクト・トゥ・コンシューマー)eコマース形式へのシフト | +0.6% | 世界全体、北米・欧州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

即飲みノンアルコール飲料の消費急増

健康志向と利便性の動機が消費者をグラブアンドゴーコーヒー、紅茶、機能性ウォーターへと誘導しています。ブランドオーナーは即飲み商品ラインで二桁台の数量増加を報告しており、電解質やアダプトジェンを配合した新製品が全ノンアルコール新製品の5分の1を超えるようになっています。このシフトにより、冷蔵なしで栄養素を守る無菌充填、高度なバリアコーティング、窒素フラッシュ機能が求められています。改ざん防止クロージャーを備えた薄肉PETが新規仕様で主流を占めています。コンバーター投資は、サーボ駆動ブロー成形と50マイクロン未満の肉厚変動を検出するインラインビジョンシステムに流れ込み、大規模な軽量一体性を確保しています。

便利で軽量なPETボトルへの需要増加

軽量化はコスト戦術からブランド差別化要因へと移行しました。コカ・コーラの13.2グラムコンターボトルはバージン樹脂使用量を8%削減しつつトップロードパフォーマンスを維持し、年間6,000メトリックトンの素材消費を防いでいます。[1]The Coca-Cola Company、「13.2グラムコンターボトルの発売」、coca-colacompany.com 設備ベンダーは現在、12キログラム力を超えるパレット荷重に耐える9グラムの500ミリリットル設計が可能なストレッチブロープラットフォームを提供しています。規制上の要因がこのトレンドを加速しており、欧州連合(EU)は2025年までにPETへの再生材含有率25%を義務付け、より軽い肉厚でrPETの高コストを相殺する経済的根拠を強化しています。ライフサイクルアセスメントによれば、数十億個規模の製品群で1グラムを削減するだけで、科学的根拠に基づく目標(SBTi)のベンチマークに沿った数千メトリックトンのCO₂換算量の削減につながることが確認されています。

新興経済国における中間層可処分所得の拡大

インド、インドネシア、サウジアラビアにおける世帯収入の増加は、1日15米ドルの閾値を超えると飲料支出を倍増させます。小売の近代化とコールドチェーン投資が、冷蔵ジュース、乳飲料、エネルギー飲料へのアクセスを高めています。ナイジェリアとインドでは、節約志向でありながら上昇志向のある消費者向けの250ミリリットルの小型パックに対応するため、時間当たり72,000〜150,000本を処理する新たなPETラインが稼働しています。ガラスとアルミニウムも、消費者が重いフォーマットを品質と結びつけるプレミアムティアで支持を得ており、単位コストが高くても利益率の向上を支援しています。

持続可能・リサイクル可能な包装規制の成長

ドイツ、カリフォルニア州、フランスの拡大生産者責任制度は、ブランドに使用後コストの内部化を義務付けています。デポジット返却制度により、欧州のいくつかの市場ではすでにプラスチックボトルの回収率が90%を超えています。規制対応が、選別精度を高めるケミカルリサイクルとデジタルウォーターマーキングへの投資を促進しています。多国籍企業も、リサイクルストリームを詰まらせる多層ラミネートを削減し、ISO 14021認証基準を満たすためにモノマテリアル構造へと方向転換しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチックに対する厳格な世界規制 | -0.7% | 欧州、北米、アジア太平洋沿岸地域 | 短期(2年以内) |

| アルミニウムおよびPET樹脂の原材料価格の変動 | -0.6% | 世界全体 | 短期(2年以内) |

| 食品グレードrPETフィードストックの入手可能性の限界 | -0.4% | 欧州および北米 | 中期(2〜4年) |

| 使い捨て量を侵食するリフィラブル・再利用システムの台頭 | -0.3% | 欧州、北米・アジア太平洋でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する厳格な世界規制

政策の相違により、多国籍企業のポートフォリオは、欧州での閉鎖型クロージャー、ブリティッシュコロンビア州でのリフィラブル容器、インドでの30% rPET含有率に対応しなければなりません。[2]環境・森林・気候変動省(インド)、「プラスチック廃棄物管理改正規則2024」、moef.gov.in 規制の不統一がコンプライアンス費用を増大させ、アルミニウムやガラスへのフォーマット代替を加速させ、グローバルなSKU統一を複雑にしています。価格敏感な市場では330ミリリットルアルミ缶がPET容器の約2倍のコストになる場合があり、リサイクル性が高くても採用が制限されるため、バリューブランドが最も苦しい立場に置かれています。

アルミニウムおよびPET樹脂の原材料価格の変動

ロンドン金属取引所(LME)のアルミニウム価格は2024年にメトリックトン当たり2,350〜2,780米ドルの間で推移しました。[3]ロンドン金属取引所、「アルミニウム先物データ2024〜2025年」、lme.com アジアのスポットPETは同期間にトン当たり200米ドル変動し、コンバーターの利益率を圧縮し、長期供給契約を困難にしました。転嫁条項は値上がりから最大90日遅れており、運転資金を圧迫しています。バージンPETとリサイクルPETの価格差の縮小も、規制が強化される中でrPET指定の経済的インセンティブを弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:コンポスタブルポリマーがプラスチックの優位性に挑戦

プラスチックは2025年の飲料容器市場シェアの48.54%を保持し、主にPETの透明性、バリア汎用性、グローバルなリサイクルインフラに支えられています。しかしながら、このセグメントの勢いは、コストを押し上げ、軽量化とケミカルリサイクルへのイノベーション予算をシフトさせる、より厳格な再生材含有量規制に直面しています。金属は約28%のシェアを保持しており、無限リサイクル性とプレミアムな陳列効果により、アルミ缶がエネルギー飲料やクラフトビールで支持を得ています。ガラスは約16%で、不活性性と透明性が高い物流コストを正当化するワイン、スピリッツ、プレミアムジュースのニッチを守っています。

コンポスタブル・生分解性樹脂はパイロット段階から商業化へと移行しており、2031年に向けて7.32%のCAGRで拡大しています。スポーツドリンク用の海藻ベースのカプセル、FDA承認のポリヒドロキシアルカノエート(PHA)ボトル、常温茶用とうもろこしデンプンフィルムは、使用後の差別化を求めるブランドを示しています。しかし、西欧とカリフォルニア州以外での産業堆肥化施設の不足が広範な普及を抑制しています。紙カートンとハイブリッドラミネートが残りを占めていますが、多層フォーマットがクローズドループ回収を妨げる場合、拡大生産者責任ペナルティに直面しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

飲料タイプ別:ノンアルコールフォーマットが数量成長を牽引

ノンアルコール飲料は2025年の市場シェアの63.32%を占め、2031年に向けて6.64%のCAGRを記録する軌道にあり、飲料容器市場全体の成長を下支えしています。炭酸ソフトドリンクは依然として数量をリードしていますが、新たな砂糖税を回避するダイエット商品をサポートするため、アスパルテーム耐性PETに依存するようになっています。コールドプレスジュース、植物性ミルク、プロテインシェイクは、鮮度と栄養の完全性を示すためにガラスまたは不透明HDPEを好む傾向があります。コンブチャと機能性ウォーターは絶対的なリットル量は小さいものの、高い一桁台の伸びを示しており、紫外線からプロバイオティクスを守るためにアンバーガラスやスリムなアルミニウムを選ぶことが多いです。

アルコール飲料は残りの36.68%のシェアを占めています。缶は冷却が早く、軽量で、イベント会場でのガラス禁止を回避できるため、クラフトビールや既製カクテルでアルミ缶の採用が増加しています。バッグインボックスワインはスカンジナビアとオーストラリアで二桁台の数量を獲得しており、分量管理と開封後の長期鮮度維持を提供しています。スピリッツはフェスティバルやeコマースの小包配送に適した200ミリリットルアルミボトルを試験的に使用していますが、主流フォーマットではガラスが依然として主流です。

包装タイプ別:パウチがeコマース適合性でシェアを獲得

ボトル・瓶は2025年の収益の38.43%を占め、確立された充填ラインと消費者の親しみやすさの恩恵を受けています。しかし、パウチは最も成長が速く、6.75%のCAGRを記録しています。これは、包装重量を最大70%削減でき、破損耐性が高く低体積のフォーマットに報奨を与えるオンライン小売業者のインセンティブの対象となるためです。缶は約32%のシェアを占め、ブランドが循環性目標を追求する中でアルミニウムがスチールを上回っています。

カートンは常温保存乳製品・ジュースで数量の約18%を占めています。バイオベースキャップとサトウキビ由来バリア層を特徴とする新製品は、石油由来品と比較してゆりかごから製造段階までの排出量を3分の1削減しています。バッグインボックスシステムはファウンテンシロップとワインに使用されており、現在リサイクルペナルティを回避するモノマテリアルライナーへと方向転換しています。炭酸飲料については強化パウチが登場していますが、より高いフィルムコストとデポジット返却制度の対象外であることから、依然として地域限定にとどまっています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:間接チャネルが近代的小売とeコマースの下で加速

直接流通は2025年に56.34%のシェアを保持しており、販促精度と詳細な販売データを提供する自社所有ボトリングおよびルート・トゥ・マーケットネットワークに支えられています。しかし、間接チャネルはオムニチャネル食料品の拡大と即時配送プラットフォームの助けを借りて、より高い6.87%のCAGRを記録する見込みです。eコマースは今やコンテナエンジニアリングに影響を与え、耐衝撃性と小型マルチパックを優先しています。Amazonの認定フラストレーションフリー設計に対する配送料割引とInstacartの当日配送の要件により、多くの新興飲料ブランドはガラスよりもアルミニウムまたは耐衝撃性PETを採用するよう促されています。

従来の卸売業者は、直接フリートの設置が資本集約的な発展途上国における独立した取引への浸透において依然として重要な役割を果たしています。サウジアラビアとインドネシアの近代的な小売業者は冷蔵ショーケースを拡大しており、より高い粗利益を持つ機能性飲料やプレミアムウォーターの棚スペースを確保しています。DoorDashなどのオンデマンドサービスは、これまでコンビニエンスストアが独占していたビールやサイダーの衝動買いの機会を生み出しており、断熱マイラーや成形パルプディバイダーなどの二次包装のさらなる多様化を支援しています。

地域分析

アジア太平洋地域は2025年に市場シェアの40.23%を生み出し、中国の即飲み茶ブームとインドの加速するコールドチェーン整備に支えられています。日本の缶メーカーは再密封可能な蓋とサーモクロミックインクで革新を続けており、オーストラリアのデポジット返却制度によりPET回収率は85%を超えています。東南アジア全域のローカルボトラーは、都市部の通勤者ライフスタイルの高まりに合わせた小型パックサイズに対応する高速ラインを導入しています。

中東・アフリカは最も急速な拡大経路を提供しており、2031年に向けて7.84%のCAGRを記録しています。サウジアラビアのビジョン2030資金が飲料生産ハブを支援しており、アラブ首長国連邦のプレミアムウォーター市場はPETから軽量ガラスへとシフトしています。エジプトとナイジェリアは人口増加と輸入代替の二重の原動力に恵まれていますが、第一線都市外のインフラ不足が即時の数量増加を抑制しています。デポジット返却のパイロット事業と砂糖税も、小型PETと軽量缶へのフォーマット革新を促しています。

欧州は約22%のシェアを保持しており、クローズドループアルミニウムと高rPET使用を推進する厳格な拡大生産者責任手数料とデポジット返却義務により特徴付けられています。ドイツは現在、使い捨てプラスチックボトルの10本中9本以上を回収しており、国内リサイクル業者にとって重要なフィードストックプールを形成しています。フランスと英国はバージンプラスチックへの段階的なペナルティを課し、認定リサイクル可能性を持つリフィルとモノマテリアルパウチを促進しています。北米は約18%のシェアを占め、カリフォルニア州の再生材含有量法が全国的な調達戦略を形成しており、生産者は2032年までに65%のリサイクルプラスチック達成を目指しています。南米は世界地図の残りを占めており、ブラジルの高い返却可能ガラス浸透率が包装コストを低く抑え、リフィルシステムへの消費者ロイヤルティを高めています。

競合環境

産業構造は分散しています。リーダー企業はリサイクルフィードストックを確保し、拡大生産者責任債務をヘッジするために垂直統合を追求しています。Ball CorporationのセルビアのプラントはElectricity(電力)の80%を再生可能エネルギーから調達しており、低炭素操業へのシフトを示しています。Amcorのドイツでのリサイクル投資は食品グレード高密度ポリエチレン(HDPE)を対象とし、PET以外へと多様化しています。

技術が主要な競争領域です。HolyGrail 2.0コンソーシアムのデジタルウォーターマーキング試験は自動選別精度95%を達成しており、従来の近赤外線システムを大きく上回り、立法者がリサイクル可能性の結果に手数料を結びつける中で営業許可の要因となる可能性があります。2024年・2025年の特許出願は、ライン速度を損なわずにグラフィックスをパーソナライズする軽量クロージャー、バリアコーティング、缶への直接デジタル印刷への注力を裏付けています。

チャレンジャーブランドと専門コンバーターはプレミアム化とeコマースを活用しています。Liquid Deathの個性的な缶入り水の提案は2億6,300万米ドルの小売売上高に転換され、アルミニウムの持続可能性ナラティブがZ世代消費者に響くとともに二桁台の価格プレミアムを実現することを証明しました。Can-Packのような小規模な缶メーカーは低最小注文量によって市場投入スピードで勝利し、150ミリリットルエナジーショットなどのニッチフォーマットでシェアを獲得しています。地理的拡大も競争を激化させており、Crown Holdingsは東南アジアの堅調な飲料CAGRを取り込むためにベトナムの缶メーカーの過半数株式を取得し、Ardaghは返却可能ガラスの採用増加の中でシェアを守るためにブラジルに10億個規模のラインを稼働させました。

飲料容器業界のリーダー

Tetra Pak International S.A.

Crown Holdings Incorporated

Amcor plc

Piramal Glass Private Limited

Mondi Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ball Corporationはポーランドにおける3億2,000万米ドルのアルミ缶工場を承認し、2027年の稼働開始と中欧・東欧向け年間20億個の生産を目標としています。

- 2025年12月:AmcorはBerry Globalのフレキシブル包装部門を18億米ドルで買収し、飲料向けスタンドアップパウチと無菌ポートフォリオを拡大しました。

- 2025年11月:Tetra Pakは再生可能素材90%を採用したTetra Brik Aseptic Edgeを発売し、従来モデルと比較して炭素フットプリントを35%削減しました。

- 2025年10月:Crown Holdingsはベトナムで1億5,000万米ドルのアルミ缶ラインを稼働させ、年間15億個の生産能力と缶1個当たり12%の金属削減を実現しました。

世界の飲料容器市場レポートの範囲

飲料容器市場とは、飲料の包装に特化した容器の開発、生産、流通に焦点を当てた産業を指します。これらの容器は、消費者の需要と規制要件を満たしながら、飲料の品質、安全性、味を確保します。

飲料容器市場レポートは、素材(プラスチック、金属、ガラス、紙、コンポスタブル・生分解性素材)、飲料タイプ(アルコール飲料、ノンアルコール飲料)、包装タイプ(ボトル・瓶、缶、パウチ、バッグインボックス、カートン)、流通チャネル(直接、間接)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック |

| 金属 |

| ガラス |

| 紙 |

| コンポスタブル・生分解性素材(とうもろこしデンプン、サトウキビ、藻類) |

| アルコール飲料 | ビール |

| ワイン | |

| スピリッツ | |

| その他のアルコール飲料 | |

| ノンアルコール飲料 | ジュース |

| 炭酸ソフトドリンク(CSD) | |

| 乳飲料 | |

| その他のノンアルコール飲料 |

| ボトル・瓶 |

| 缶 |

| パウチ |

| バッグインボックス |

| カートン |

| 直接 |

| 間接 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 素材別 | プラスチック | ||

| 金属 | |||

| ガラス | |||

| 紙 | |||

| コンポスタブル・生分解性素材(とうもろこしデンプン、サトウキビ、藻類) | |||

| 飲料タイプ別 | アルコール飲料 | ビール | |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料 | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸ソフトドリンク(CSD) | |||

| 乳飲料 | |||

| その他のノンアルコール飲料 | |||

| 包装タイプ別 | ボトル・瓶 | ||

| 缶 | |||

| パウチ | |||

| バッグインボックス | |||

| カートン | |||

| 流通チャネル別 | 直接 | ||

| 間接 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

飲料容器市場の現在の世界規模はいくらですか?

飲料容器市場規模は2026年に2,310億3,000万米ドルとなっています。

今後5年間のセクターの成長予測はどのくらいですか?

市場は5.75%のCAGRを記録し、2031年までに3,055億5,000万米ドルに達すると予測されます。

最も急速に拡大している素材セグメントはどれですか?

コンポスタブル・生分解性ポリマーが2031年に向けて7.32%のCAGRで成長をリードしています。

最も高い成長率を記録する地域はどこですか?

中東・アフリカは2031年に向けて7.84%のCAGRで拡大すると予測されています。

世界の容器需要においてノンアルコール飲料が占めるシェアはどのくらいですか?

ノンアルコール飲料は数量の63.32%を占め、依然としてアルコール飲料よりも速い成長を続けています。

主要サプライヤーはどこですか?

Amcor、Ball Corporation、Crown Holdings、Ardagh Group、Owens-Illinoisが合わせて世界収益の42%を占めています。

最終更新日: