北米ペットフード包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

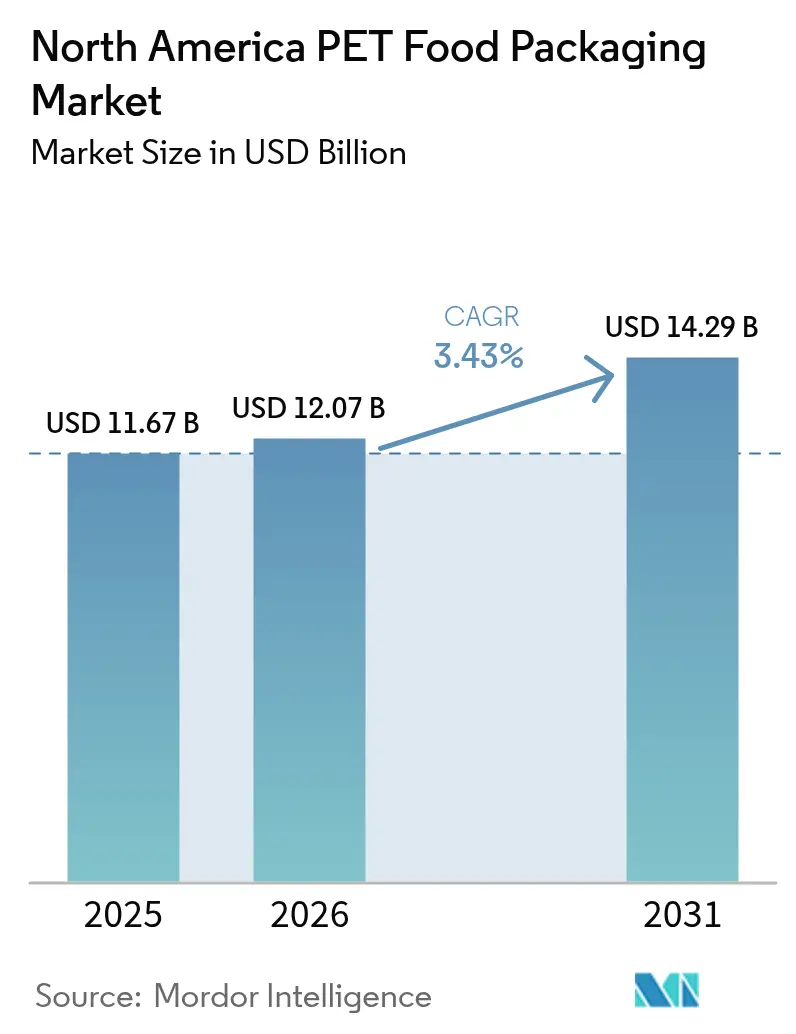

| 基準年の市場規模 (2025) | 11.67 十億米ドル |

| 市場規模 (2026) | 12.07 十億米ドル |

| 市場規模 (2031) | 14.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

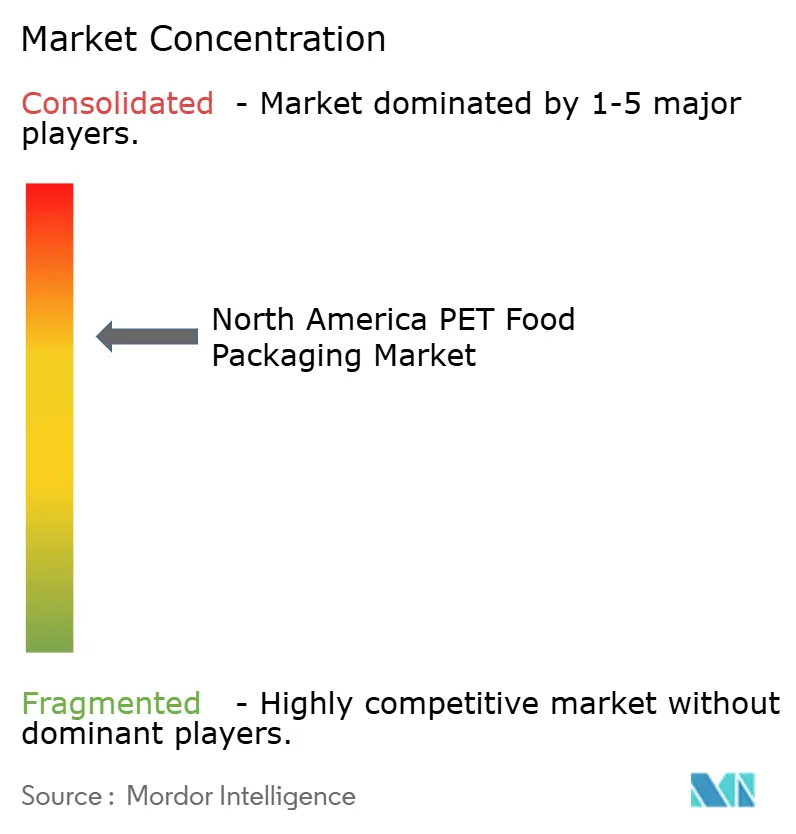

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ペットフード包装市場分析

北米ペットフード包装市場規模は2026年に120億7,000万USDと推定され、2025年の116億7,000万USDから成長し、2031年には142億9,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.43%で成長しています。ペット飼育数の増加、プレミアム食品への嗜好、およびリサイクル性に向けた規制上の後押しが、汎用容器から、バリア性能と持続可能性のバランスを取った高付加価値フォーマットへの需要転換を促しています。ミレニアル世代の消費者は、再封可能なクロージャー、透明窓、およびEコマースの荷物寸法に適合した軽量構造を好み、ブランドオーナーはオムニチャネル流通に向けた一次包材・二次包材の再設計を迫られています。[1]Petfood Industry、「ペットフード製造における3つの将来トレンド」、petfoodindustry.com プラスチックは依然として規模の優位性を保っているものの、紙、板紙、およびモノマテリアルフィルムへの急速な素材転換は、高まる反プラスチック運動と、リサイクル素材30%含有義務化の動きを反映しています。同時に、自動化とスマートセンサーがスループットおよびトレーサビリティ基準を向上させ、コンバーターが労働力不足を補い、インライン品質保証に関する小売業者ガイドラインを満たすことを可能にしています。

主要レポートの要点

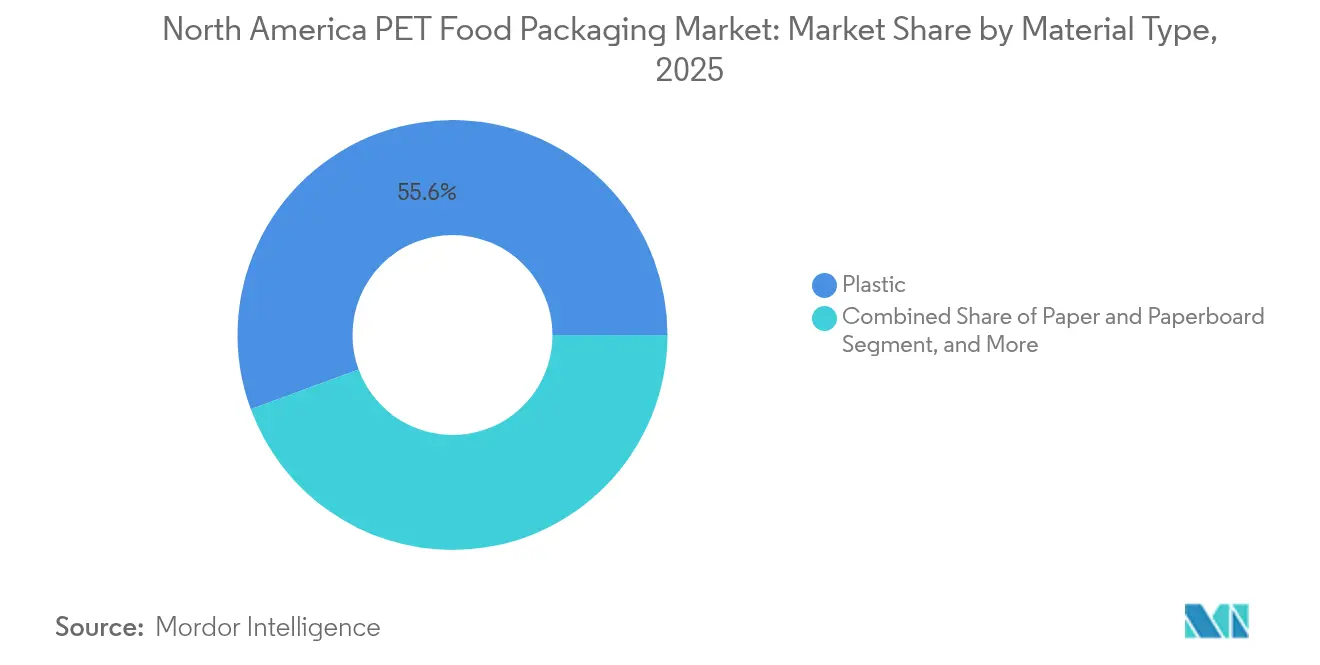

- 素材別では、プラスチックが2025年の北米ペットフード包装市場シェアの55.62%を占めました。

- 製品タイプ別では、パウチセグメントの北米ペットフード包装市場規模は2026年〜2031年にかけてCAGR 5.59%で成長する見込みです。

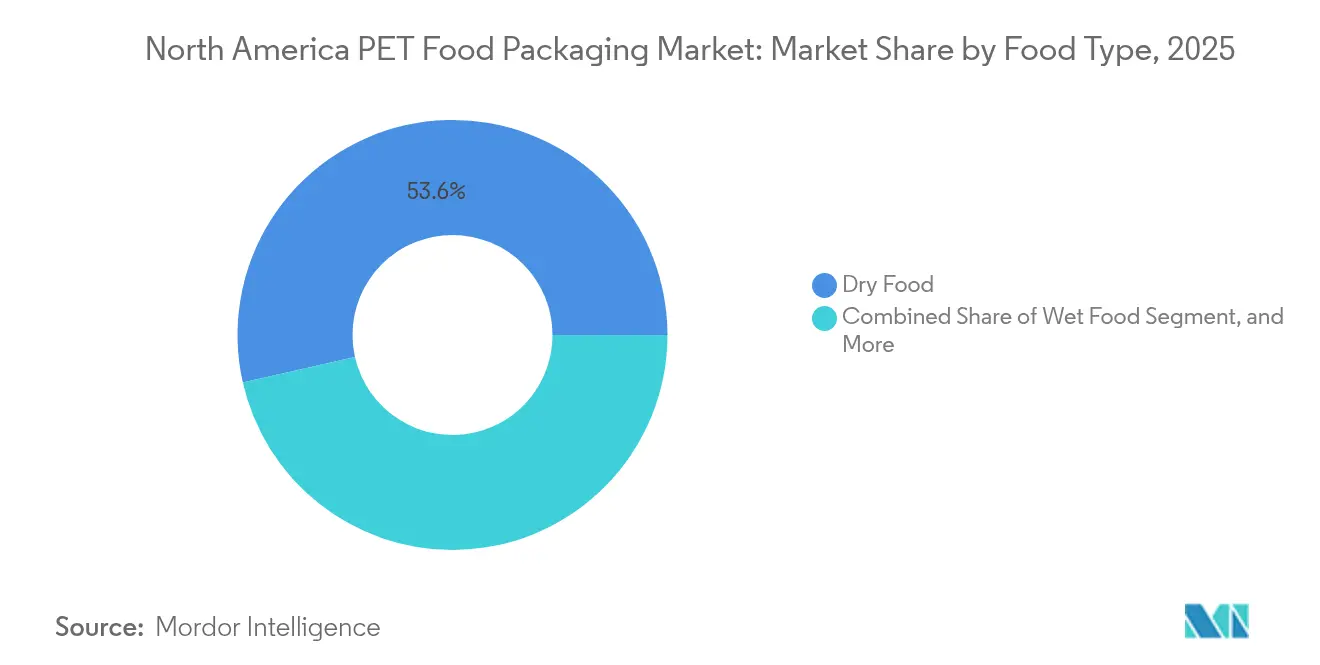

- 食品タイプ別では、ドライフードが2025年の北米ペットフード包装市場シェアの53.55%を占めました。

- ペット動物タイプ別では、猫(フィライン)セグメントの北米ペットフード包装市場規模は2026年〜2031年にかけてCAGR 3.9%で成長する見込みです。

- 地域別では、米国が2025年の北米ペットフード包装市場シェアの59.70%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ペットフード包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレインフリーおよび高タンパク処方のプレミアム化 | +0.8% | 米国およびカナダの都市圏 | 中期(2〜4年) |

| Eコマース主導のダイレクト・トゥ・コンシューマー包装フルフィルメントの急増 | +0.9% | 北米中核部、メキシコ都市部への波及 | 短期(2年以内) |

| 多層金属缶に代替する軽量バリアフィルム | +0.6% | 米国およびカナダのプレミアムセグメント | 長期(4年以上) |

| ミレニアル世代のペット親における可処分所得の増加 | +0.7% | 北米都市圏 | 中期(2〜4年) |

| スマートRFID対応鮮度センサーの導入 | +0.3% | 米国およびカナダのプレミアムチャネル | 長期(4年以上) |

| 消費後リサイクル樹脂含有量に関する地域立法上の義務 | +0.5% | 米国の州プログラム、カナダの州・準州、メキシコの新興基準 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グレインフリーおよび高タンパク処方のプレミアム化

グレインフリーおよびタンパク質高含有食品をマーケティングするメーカーは、脂質酸化を抑制するために極低酸素透過率を必要とし、標準ラミネート品比で最大20%高価なメタライズドポリエチレンテレフタレートおよび酸化アルミニウムコーティングフィルムへの需要を押し上げています。成分透明性に関する調査では、35歳未満のペット親の73%が購買前にラベルを確認しており、プレミアムブランドの物語を強化する透明窓、マットニス、および触感エレメントの採用を促しています。再封可能なスライダーと個別給餌カップは給餌ミスを減らし、獣医師の推奨をサポートするとともに廃棄物を最小化します。これらの付加価値は平均パック単価を引き上げますが、42%の消費者が包装の損傷に気づいた後にブランドを乗り換えた市場において、ブランドロイヤルティを高める効果もあります。したがって、プレミアム化という促進要因は素材科学とライフスタイルストーリーテリングを結び付け、成熟カテゴリーにおいても北米ペットフード包装市場を押し上げています。

Eコマース主導のダイレクト・トゥ・コンシューマー包装フルフィルメントの急増

2024年の地域ペットフード販売に占めるオンライン浸透率は23%に達し、宅配業者は現在、堅牢で省スペースな設計に収束するドロップテストおよびディメンションウェイト基準を課しています。[2]Pet Food Processing、「ペットフード加工における自動化とロボティクスの活用」、petfoodprocessing.net Amazonのフラストレーションフリープログラムの認定を受けたブランドは外装カートンを取り除き、総素材量を15〜25%削減することで即座な売上原価の削減と輸送付加料金の削減を実現しています。ドライ食品向けの12×9×6インチの最適ケースはパレット積載効率を88%に高め、輸送排出量を削減し企業のESG目標を支援します。サブスクリプションバンドルには改ざん防止プルタブとスキャン可能なバッチコードが組み込まれており、自動化された在庫プラットフォームが再注文サイクルを予測できます。これらの物流中心の改良は、特に最終配送の経済性が棚前の存在感よりも包装形状を決定付けるようになった現在、北米ペットフード包装市場の中核を成しています。

多層金属缶に代替する軽量バリアフィルム

酸化アルミニウムコーティングを採用したレトルト対応パウチは、0.1 g/m²/日以下の水蒸気透過率を実現し、缶と同等の棚保存安定性を維持しながら包装重量を最大60%削減します。フレキシブル構造は倉庫スペースも削減し、薄肉壁が熱浸透を加速させることで殺菌時のエネルギーも削減します。ただし、レトルトラインの設備投資額は200〜500万USDに及ぶため、ブランドとコ・パッカーのパートナーシップによって投資リスクを分散する動きが広がっています。早期採用者はレトルトパウチを「スプーン不要」の個食向け食事として位置づけ、消費者が利便性のために支払う10〜15%の価格プレミアムを獲得しました。カーブサイドリサイクルがモノマテリアル高バリアフィルムに対応するよう拡充されるに伴い、規制の勢いはさらに金属からのシェア転換を促し、長期的に北米ペットフード包装市場を再編する見込みです。

ミレニアル世代のペット親における可処分所得の増加

ミレニアル世代の世帯は現在、地域のペット飼育数の35%を占め、2024年に一世帯当たりペットフードに1,247USDを支出し、X世代平均を40%上回りました。このコーホートは包装の美学を重視しており、62%が再封可能性をトップ属性として評価し、54%がリサイクル素材のために追加料金を支払う意向を示しています。AAFCOのペットフードラベル近代化義務は大きな栄養成分表示パネルを要求し、一次包材の表示面積を拡大させており、印刷可能な表面積の観点から小型缶よりスタンドアップパウチを間接的に有利にしています。高い裁量的所得により、農場産地ストーリーにリンクするQRコードを搭載した剛性PETジャーに入ったフリーズドライトッパーなど、新形式の素早いトライアルが促進されています。これらのトレンドはプレミアム包装の付加価値獲得を増幅させ、コンバーターに機械の多様化を促し、景気サイクルを通じた北米ペットフード包装市場の成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン樹脂価格の変動性 | -0.4% | 世界規模、北米コンバーターで深刻 | 短期(2年以内) |

| レトルト対応パウチラインの高額初期投資 | -0.3% | 米国およびカナダの生産拠点 | 中期(2〜4年) |

| マルチマテリアルパウチに対応したカーブサイドリサイクルインフラの不足 | -0.2% | 北米の郊外および地方地域 | 長期(4年以上) |

| ペットフードブランドを標的とした反プラスチック運動の高まり | -0.3% | 米国およびカナダの消費者市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バージン樹脂価格の変動性

2023〜2024年のポリエチレンおよびポリプロピレンの相場は25〜40%変動し、固定ブランド契約に縛られたコンバーターのマージンを圧迫しました。[3]Packaging Dive、「2024年に施行される包装法」、packagingdive.com ヘッジのために、大手サプライヤーは60〜90日分の在庫を保有しており、運転資本を拘束し研究開発予算を圧迫しています。食品グレードのリサイクルペレットは供給逼迫時にバージン品比で15〜20%割高で取引され、価格変動を緩和できる代替促進を制約しています。複数年の樹脂契約を持たない中小規模の工場はスポット価格リスクにさらされ競争力が低下し、業界再編に向かわざるを得ない状況です。こうしたサプライベースの再編は、そうでなければ着実に拡大するはずの北米ペットフード包装市場の成長を抑制しています。

レトルト対応パウチラインの高額初期投資

フレキシブルレトルトパックでの商業的な無菌状態の達成には、特殊シーリングヘッド、加圧容器、およびインラインビジョンシステムが必要であり、1ライン当たりの初期投資が200万USD超となっています。FDAの低酸性缶詰食品規則が定めるバリデーション試験により、初出荷前に50万USDが追加でかかる場合があり、中堅ブランドにとっては投資回収期間が5年に延びます。オペレーター教育の必要性により人件費が増加し、設置中のダウンタイムはサプライ契約を妨げます。その結果、資金力のあるコンバーターまたは高量コミットメントを持つコンバーターのみが参入できるため、消費者の人気があるにもかかわらずフォーマット移行が遅れています。この抑制要因はウェットフードパウチの浸透率を抑え、北米ペットフード包装市場のCAGRをわずかに下押ししています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能性の圧力がプラスチック中心を再構成

プラスチックは2025年の北米ペットフード包装市場シェアの55.62%を占めましたが、紙および板紙が2031年に向けてCAGR 4.44%で伸長するなか、その支配力は徐々に低下しています。この転換は、マルチマテリアルラミネートに罰則を課す州レベルのリサイクル素材含有法案および生産者責任延長制度によって推進されています。コスト上の優位性があるにもかかわらず、従来のポリエチレン構造はシール完全性を損なわずに消費後樹脂30%の閾値を達成することが困難であり、コンバーターをエンジニアードモノマテリアルフィルムへと誘導しています。カリフォルニア州、オレゴン州、ニュージャージー州のEPRスキームはすでにリサイクル可能性に基づく変動関税を課し、ブランドオーナーの基材再設計を促しています。

水性分散コーティングの開発者は、50回のドロップサイクルに耐えドライキブル向けの適切な防湿バリア評価を維持する紙パックの試験導入を進めています。ウェット処方向けには、ポリビニルアルコールとブレンドされたバイオベースコーティングが賞味期限を最長12ヶ月延長し、メタライズドフィルムへの信頼性ある代替を生み出しています。バリア性能とリサイクル可能性の間の絶え間ない変動が素材の価値プールを再定義しますが、プラスチックはレトルトクロージャーおよび高剛性ジッパープロファイルには不可欠なままです。その結果、「リサイクル対応」PE-PEラミネートのようなハイブリッドソリューションが近期のボリュームを支え、ファイバーイノベーションが北米ペットフード包装市場における長期シェアを徐々に侵食していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

製品タイプ別:パウチが従来型袋を追い越す

袋は、コスト効率の高いロールストックと高速フォームフィルシールラインのおかげで、2025年の北米ペットフード包装市場シェアの33.78%を保持しました。しかしスタンドアップパウチはCAGR 5.59%で加速しており、輸送対応の形状、大きなビルボードブランディング面積、個食向けの再封可能性を反映しています。バリア強化により酸素保護性能が厚肉袋に匹敵するまで向上し、賞味期限を犠牲にすることなく小容量SKUが可能になりました。ウェットアントレー向けには、スパウト付きレトルトパウチが多忙なペット親に響く「破る・注ぐ・与える」という利用体験を支え、アルミニウム使用量を半分に削減します。

剛性ボトルはニッチな液体おやつやプロバイオティクストッパーに対応し、高粘度充填物との相性が良いHDPEの強みを活かしています。折りたたみカートンは主にクラブストアチャネル向けに個食パックをまとめ、ギフトとしての訴求力を加えています。缶は伝統的なウェットフードと同義であり続けていますが、調査対象のミレニアル世代の76%が部分給餌後に再封できる軽量パックを好むと回答しました。このような状況において、パウチは知覚価値において袋を凌駕し、北米ペットフード包装市場のイノベーションの中心としての地位を確立しつつあります。

食品タイプ別:ウェット処方が水分補給ニーズに後押しされて勢いを増す

ドライ食品は2025年の北米ペットフード包装市場規模の53.55%を引き続き占めましたが、獣医師が水分補給および嗜好性の利点を強調するなか、ウェットレシピはCAGR 3.96%で伸長しています。人間グレードの肉、ボーンブロス、機能性植物エキスを組み合わせたプレミアムクレームは、レトルトによる異臭を生じさせずに栄養の完全性を保つ殺菌体制を必要とします。そのため、廃棄物収集が軽量パックに適した都市市場を中心に、高バリアパウチとアルミニウムトレーが金属缶に取って代わりつつあります。

フリーズドライおよびローフードナゲットのハイブリッドは、依然として5%未満のシェアに留まるものの、賞味期限を18ヶ月以上延長する水分吸着剤を備えた窒素フラッシュスタンドアップパウチを必要とします。これらの最先端フォーマットは、複雑なコールドチェーンまたは常温棚への移行を経ながらも、二桁の価格プレミアムを獲得しています。並行して、ドライキブルの包装最適化は高脂肪食品を対象とし、酸敗を抑制するEVOH層を使用しています。全体として、栄養トレンドに連動したフォーマットの多様化が、北米ペットフード包装市場全体のコンバーターに対して段階的な付加価値をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

ペット動物タイプ別:猫(フィライン)が個食対応パックとともに台頭

2025年の北米ペットフード包装市場シェアにおいて、犬(カナイン)製品は給餌量の大きさから50.75%を占めました。しかし、高タンパクの個食を必要とする猫を飼う小規模世帯の増加に後押しされ、猫(フィライン)ラインはCAGR 3.9%で拡大しています。猫の飼い主は、残飯を減らすティアノッチ開口部と簡単にすくい出せる内装を備えた70グラムパウチを好みます。フォイルピール蓋付きのスリム缶も猫の「食事ごとに新しい缶を開ける」習慣に対応していますが、フレキシブルパックは金属使用量を減らしながら同等の香り保持性能を提供するようになりました。

犬用食品の包装イノベーションは、体重管理クレームをサポートする給餌量ガイドウィンドウ付きの20ポンド袋向け再封可能スライダーに注力しています。一方、爬虫類、鳥類、小型哺乳類などのエキゾチックペット向けには、ガスバリアPETジャーと子供安全キャップを備えたマイクロバッチ包装が需要を牽引しています。各サブセグメントは、コンバーターに対してラン長の効率化とSKUの多様化のバランスを取るよう求め、北米ペットフード包装市場全体の勢いを持続させています。

地域分析

2025年の北米ペットフード包装市場シェアの59.70%を占める米国は、高度なEコマースフルフィルメント、小売業者のリサイクル素材含有スコアカード、および年間250USD超の一人当たり支出という恩恵を受けています。食品安全近代化法の連邦更新により、包装完全性を強調する新たな現行適正製造基準条項が導入され、工場が自動光学検査へ移行する動きを促しています。州レベルのリサイクル素材含有法はコストを増加させますが、同時に環境意識の高い消費者を引き付けるシェルフタグ認定プログラムによって早期採用者に報いています。

カナダでは拡大生産者責任の採用が2025年に拡大し、ブランドに収集・選別インフラの資金調達を義務付けました。州ごとのエコフィーはリサイクル可能性指数によって異なるため、モノマテリアルPE-PEラミネートはフォイルラミネートスタンドアップパウチ比で12%のフィー割引を享受しています。バイリンガル表示法規は印刷可能面積の最大35%を占めるため、幅広のガセットまたはラップアラウンドフォーマットが有利です。こうした状況により、コンバーターはカナダ専用のアートワークチームと短い印刷ランを維持せざるを得ず、ユニット経済性がやや上昇するものの、小売業者の包装スコアカードとの戦略的連携を深めています。

メキシコは地域の成長フロンティアであり、2031年に向けてCAGR 4.08%で前進しています。グアダラハラおよびモンテレイにおける都市化と可処分所得の増加がプレミアムペットフードの採用を促進し、地域の包装メーカーは少量ウェットフードを処理するマルチレーンパウチフィラーを設置しています。ADMが3,300万USDを投資したグアダラハラ工場の拡張は生産能力を3倍にし、プロセス排水を40%削減する水再利用システムを統合しています。政府がMERCOSURの食品接触プロトコルとの整合を図る動きは輸出の機動性を高め、一方でリサイクル素材含有規則の制定予定はフィルム代替を加速させ、北米ペットフード包装市場のさらなる上振れ余地を生み出す可能性があります。

競合状況

Amcor、Berry Global、Crown Holdings、Silgan Holdingsが、上位5社のサプライヤーが地域売上の約68%を占める中程度に集中した市場を牽引しています。これらの企業の投資サイクルは、高スループット機械、インラインビジョン技術、および樹脂価格変動を緩衝するクローズドループスクラップ回収に集中しています。たとえばBerry Globalは、アイオワ州の工場にスマートコンベヤーを設置し、ライン速度を18%向上させ、予定外のダウンタイムを9%削減することで、共押し出しフィルムにおけるコストリーダーシップを推進しました。

中堅コンバーターは、直接的な商品競争を回避するためにバイオベースコーティング、短納期向けデジタル印刷、またはサブスクリプション専用の包装アソートメントといったニッチな付加価値を追求しています。Hill's Pet Nutritionの4億5,000万USDのカンザス工場は統合スケールの模範例であり、同サイトはAI強化欠陥検知のもとで毎分1,000缶超を処理し、ブランドオーナーとコンバーターの垂直的連携を強化しています。一方、HillenbrandによるSchenck Process Food and Performance Materialsの買収により、計量ベルトフィーダーとバルクハンドリングシステムがペットフードポートフォリオに加わり、一次包装を取り巻く設備エコシステムが拡充されました。

新規参入企業は堆肥化可能フィルムまたは50%超の消費後樹脂配合率によってサステナビリティのストーリーテリングを強調しています。しかし、ライフサイクル終了時の主張が検証不能と判明した場合には顧客の反発を招くリスクがあり、トレーサビリティを保証するためにリサイクルスタートアップとの連携が求められています。全体として、競合分野での差別化は、規制の先読み、素材イノベーション、および運営上の卓越性のバランスにかかっており、それぞれが進化する北米ペットフード包装市場でのシェア獲得に不可欠です。

北米ペットフード包装業界リーダー

Amcor PLC

American Packaging Corporation

ProAmpac Intermediate Inc.

Coveris Holdings SA

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ADMがグアダラハラ工場の新ペットフードラインに3,300万USDを投資し、生産能力を3倍に拡大、65名の雇用を創出しました。

- 2024年12月:欧州委員会が食品接触素材における完全なBPA禁止を制定し、北米のサプライヤーがモノマテリアルPETソリューションへの移行を開始しました。

- 2024年11月:PACK EXPO International 2024が7万7,500名の来場者を集め、ペットフード用途向けの自動化および持続可能な包装を重点的に取り上げました。

- 2024年10月:Hill's Pet NutritionがカンザスにてRFIDおよびAI搭載検査を統合した4億5,000万USDのスマート工場の稼働を開始しました。

- 2024年9月:米国議会の法案がプラスチック包装に対する30%リサイクル素材含有要件を提案し、地域のサプライチェーン評価が実施されました。

北米ペットフード包装市場レポートの調査範囲

北米におけるペットフード包装は、製品の新鮮さ、長期保存性、清潔さ、および汚染からの防護を維持するのに役立っています。ペットの栄養摂取に関する懸念の高まりが、多様なペットフードの製造増加を促し、先進的なペットフード包装素材への需要を押し上げています。本調査は、ペットフード需要や国内生産などの広範な基本指標に基づいて、需要サイドの主要な市場ダイナミクスを追跡しています。また、米国およびカナダを含む北米全体で見られる主要な素材タイプ、製品タイプ、食品タイプに基づいたイノベーションを分析しています。さらに、ペットフード製品への支出やベンダー戦略に対するCOVID-19の直近の流行の影響についても、最終調査の一環として分析されています。

| プラスチック |

| 紙および板紙 |

| 金属 |

| 袋 |

| パウチ |

| プラスチックボトルおよびコンテナ |

| 金属缶 |

| 折りたたみカートン |

| その他の製品タイプ |

| ドライフード |

| ウェットフード |

| その他の食品タイプ |

| 犬(イヌ) |

| 猫(ネコ) |

| その他のペット動物タイプ |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | プラスチック |

| 紙および板紙 | |

| 金属 | |

| 製品タイプ別 | 袋 |

| パウチ | |

| プラスチックボトルおよびコンテナ | |

| 金属缶 | |

| 折りたたみカートン | |

| その他の製品タイプ | |

| 食品タイプ別 | ドライフード |

| ウェットフード | |

| その他の食品タイプ | |

| ペット動物タイプ別 | 犬(イヌ) |

| 猫(ネコ) | |

| その他のペット動物タイプ | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主要な質問

2026年の北米ペットフード包装市場の規模はどれくらいですか?

市場は2026年に120億7,000万USDと評価されており、2031年までに142億9,000万USDに達する見込みで、CAGR 3.43%で成長しています。

北米で最も成長が速い包装フォーマットはどれですか?

スタンドアップパウチが最も速く、CAGR 5.59%で拡大しており、ブランドがドライフードおよびウェットフードの双方で軽量かつ再封可能な代替品を追求していることを反映しています。

メキシコがペットフード包装の高成長地域と見なされる理由は何ですか?

可処分所得の増加、都市化、およびADMのグアダラハラ新ラインのような投資が、メキシコ需要のCAGR 4.08%を支えています。

ペットフード包装における素材選択に影響を与える規制トレンドは何ですか?

州のリサイクル素材含有義務、拡大生産者責任フィー、および30%リサイクル素材含有率を求める連邦法案の審議が、ブランドをモノマテリアルおよびPCR(消費後樹脂)リッチな基材へと誘導しています。

コンバーターは樹脂価格の変動にどのように対処していますか?

大手サプライヤーは長期契約とスクラップリサイクルループでヘッジしており、中小企業は価格変動を緩和するために消費後樹脂ブレンドと共同購買協同組合を模索しています。

自動化は競合状況においてどのような役割を果たしていますか?

Hill'sのカンザス工場に見られるような高速ビジョンシステム、ロボットパレタイザー、およびRFIDトラッキングは、スループットとトレーサビリティを向上させ、コストおよびコンプライアンス上の優位性をもたらしています。

最終更新日: