ペットアレルギー治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.47 十億米ドル |

| 市場規模 (2031) | 3.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

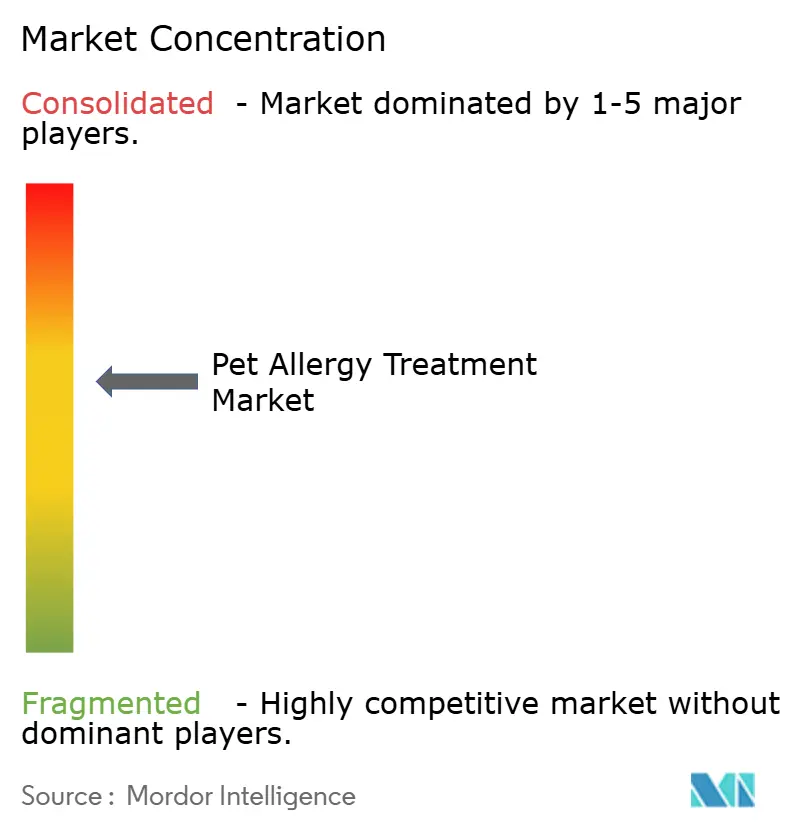

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットアレルギー治療市場分析

ペットアレルギー治療市場規模は、2025年の23億3,000万米ドルから2026年には24億7,000万米ドルに成長し、2026年〜2031年の5.89% CAGRで2031年までに32億8,000万米ドルに達すると予測されています。

コンパニオンアニマルケアの医療化の進展、人と動物の絆の深化、保険適用範囲の拡大が相まって、ペットアレルギー治療市場の成長見通しを強化しています。需要は経口抗ヒスタミン薬に集中していますが、ヤヌスキナーゼ(JAK)阻害薬やマイクロバイオームベースの治療薬におけるパイプラインの独自性が、臨床医の選好を精密介入へとシフトさせています。犬は依然として最大の治療対象集団ですが、診断技術の向上とペット構成の多様化に伴い、猫の症例が加速しています。地理的には北米が収益をリードしており、アジア太平洋地域は都市部におけるペットの家族化と中間層の可処分所得の拡大を背景に最も急速な拡大を示しています。急速なデジタル化とテレ獣医学の普及が治療へのアクセスを拡大し、飼い主がオンラインで処方箋やフォローアップケアを受けられるようになり、ペットアレルギー治療市場の軌道をさらに押し上げています。

主要レポートのポイント

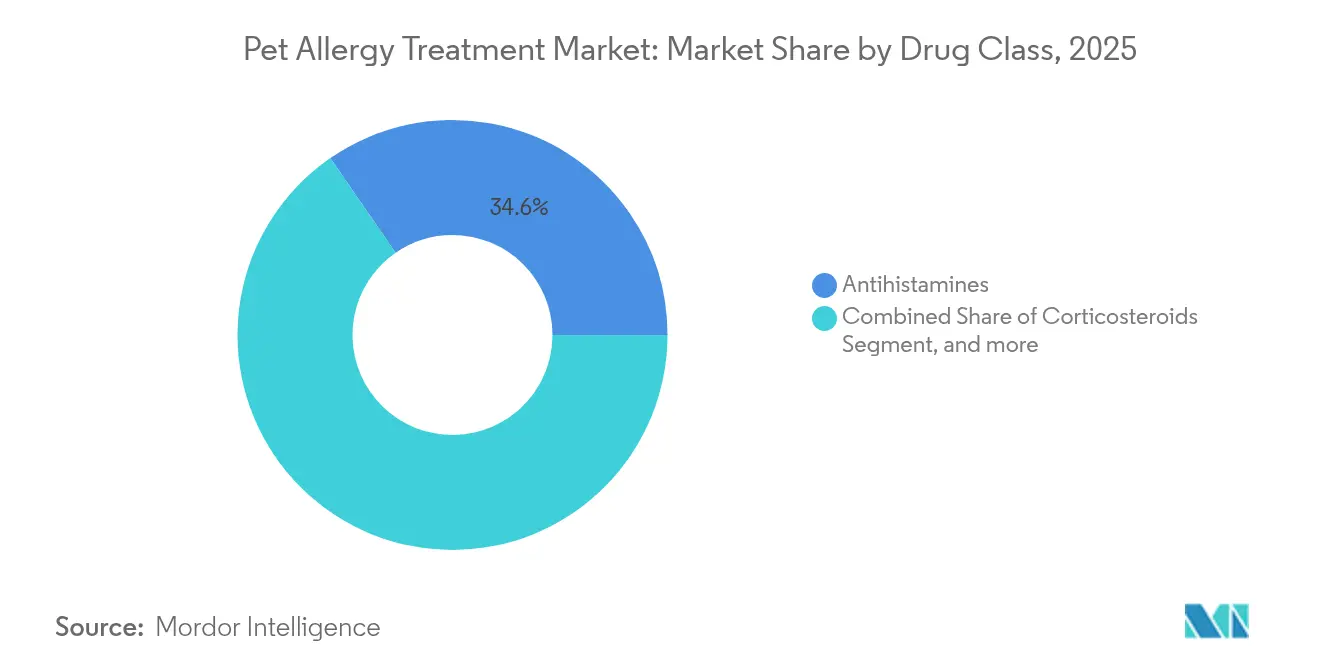

- 薬剤クラス別では、抗ヒスタミン薬が2025年に34.62%の収益シェアでリードし、免疫療法が2031年にかけて最高の6.67% CAGRを記録しました。

- ペット種別では、犬が2025年のペットアレルギー治療市場シェアの61.84%を占め、猫が2031年にかけて8.22% CAGRで最も急成長するセグメントとなっています。

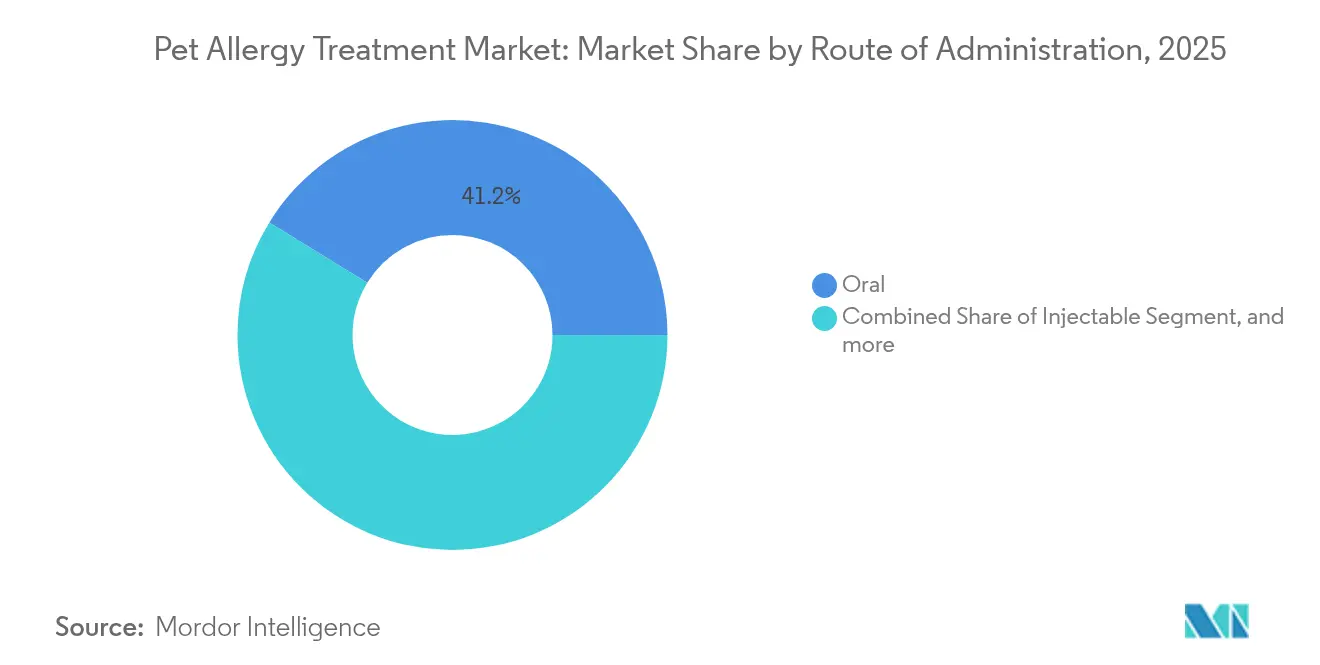

- 投与経路別では、経口製品が2025年のペットアレルギー治療市場規模の41.23%のシェアを保持し、舌下投与が7.98% CAGRで拡大する見込みです。

- 流通チャネル別では、動物病院・クリニックが2025年に47.71%の収益シェアを確保しましたが、オンライン薬局が2031年にかけて最も強い7.66% CAGRを示しています。

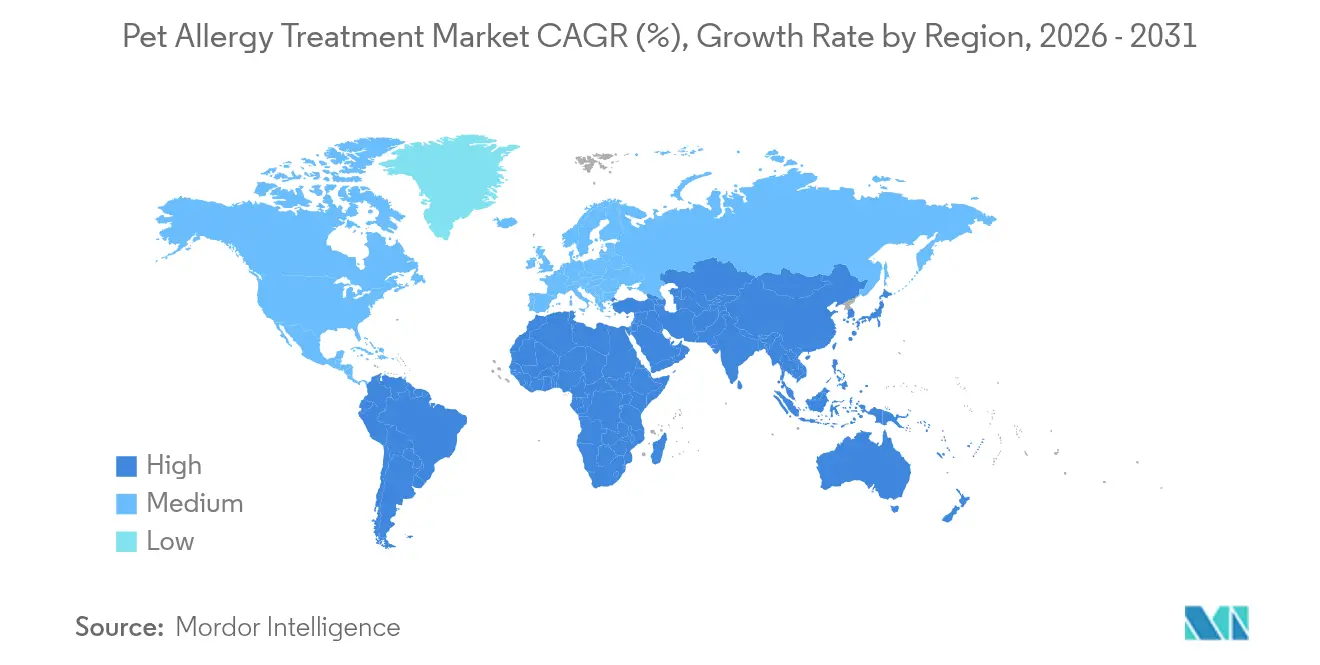

- 地域別では、北米が2025年に43.78%の市場シェアを獲得しましたが、アジア太平洋地域が予測期間中に最高の8.91% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペットアレルギー治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物アレルギーに対する認識の向上 | +1.5% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 都市部世帯におけるペット飼育の増加 | +0.8% | APACが中核、グローバルの都市部中心地への波及 | 長期(4年以上) |

| ペット健康保険の採用拡大 | +0.6% | 北米およびEU、APACで新興 | 中期(2〜4年) |

| 獣医皮膚科診断の進歩 | +0.4% | 先進市場に集中したグローバル | 短期(2年以内) |

| アレルギー診断を加速するテレ獣医プラットフォーム | +0.3% | 北米、EUおよび都市部APACへ拡大 | 短期(2年以内) |

| マイクロバイオームベース治療薬の台頭 | +0.2% | 米国およびEUの研究拠点が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物アレルギーに対する認識の向上

アレルギーが一時的な刺激ではなく、獣医師による管理を必要とする慢性疾患として認識されるようになり、飼い主の教育が健康を求める行動を変えています。米国では1,700万頭以上の犬がアレルギー性皮膚疾患に罹患しており、相当規模のアドレサブルプールを示しています。[1]Elanco Animal Health、「犬の皮膚科市場アップデート」、elanco.com ソーシャルメディアや診療ウェビナーにおける診断に関する議論は、未治療の症例が二次感染や行動上の問題を引き起こす可能性を強調しています。標的免疫療法で80%の臨床的改善を達成した成功事例の可視性向上が、早期介入を後押ししています。その結果、より早期のクリニック受診と、ペットアレルギー治療市場の収益モメンタムを持続させる多段階治療計画への受容が高まっています。

都市部世帯におけるペット飼育の増加

ミレニアル世代とZ世代が現在、都市部のペット人口統計を支配しており、コンパニオンアニマルを家族と同等視し、プレミアム獣医ケアに裁量的収入を充てています。中国では、このコホートが飼い主の50%を占め、ペットサービスと医薬品に毎月50〜100米ドルを支出しています。密集した都市生活は室内アレルゲンへの暴露を高め、モノクローナル抗体などの高度な治療法への需要を押し上げています。Mars Inc.を含むグローバルプレーヤーは、インドやその他の新興経済圏での需要増加を取り込むため、専門クリニックへの投資で対応しています。

ペット健康保険の採用拡大

米国だけで保険の普及額は2019年の16億米ドルから2024年には45億米ドルに膨らんでいます。慢性皮膚疾患に対する保険適用範囲の拡大により、費用集約型の生物製剤や長期免疫療法へのアクセスが向上しています。保険会社がメーカーとフォーミュラリーを交渉する中、安定した償還の流れがペットアレルギー治療市場の中一桁台の成長を支えています。この保険によって可能となった支出力は、最適な結果のために持続的な財務的コミットメントを必要とするJAK阻害薬やモノクローナル抗体などのプレミアム治療の採用と直接相関しています。

獣医皮膚科診断の進歩

分子検査、皮内皮膚テスト、アレルゲン特異的IgEアッセイが症例プロファイリングを精緻化し、プロトコルのカスタマイズと優れた治療成果を促進しています。マイクロバイオームシーケンシングは腸と皮膚の相互作用を明らかにし、従来の薬剤を補完するオーダーメイドのプロバイオティクスレジメンへの道を開いています。[2]BMC Microbiology、「犬のアトピー性皮膚炎のプロバイオティクス調節」、bmcmicrobiol.biomedcentral.com テレ診断は専門家の知見を一般開業医に拡大しますが、FDA規則では処方箋発行前に対面診察が依然として必要とされています。[3]米国食品医薬品局、「獣医テレメディシンガイダンス」、fda.gov 診断精度の向上により試行錯誤のサイクルが短縮され、症状緩和までの時間が短くなり、ペット飼い主の満足度が向上しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治癒的治療薬の限られたパイプライン | -0.7% | イノベーション依存市場に特に影響するグローバル | 長期(4年以上) |

| 免疫療法・生物製剤の高コスト | -0.5% | 新興市場および価格感応性の高いセグメント(グローバル) | 中期(2〜4年) |

| ペット向けオフラベル人用医薬品に対する規制上の精査 | -0.3% | 北米およびEU、APACでの影響が新興 | 中期(2〜4年) |

| 長期レジメンに対する飼い主のアドヒアランスの課題 | -0.2% | 価格感応性の高い市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治癒的治療薬の限られたパイプライン

市場は依然として抗ヒスタミン薬、コルチコステロイド、免疫抑制剤による症状緩和に依存しており、根本的なアレルギー傾向を排除する治療法は存在しません。Zenreliaが2024年のFDA承認前に広範な安全性データを必要としたように、長い承認サイクルが画期的なモダリティがクリニックに到達する速度を遅らせています。有望なマイクロバイオームおよびゲノムプロジェクトは初期段階にあり、ペットアレルギー治療産業の収益上限を抑制する近期的なイノベーションギャップが残っています。

免疫療法・生物製剤の高コスト

舌下免疫療法の年間費用はペット1頭あたり600米ドルを超える場合があり、注射剤はさらに高額となるため、予算が限られた世帯での普及が制約されています。大手小売業者を通じて30日分4米ドルで販売されるジェネリック抗ヒスタミン薬は価格の可視性を高め、プレミアム薬剤への障壁を引き上げています。その結果、ペットアレルギー治療市場のプレミアム層は保険加入者または高所得者の飼い主に偏っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:JAK阻害薬がイノベーションを牽引

抗ヒスタミン薬は2025年に34.62%の収益でリーダーシップを維持し、手頃な価格の第一選択薬としての役割を裏付けています。しかし、飼い主が持続的なコントロールを求めるにつれ、ペットアレルギー治療市場における免疫療法の市場規模は6.67% CAGRで上昇すると予測されています。競争上の注目点はJAK阻害に集中しており、Zenreliaは従来の選択肢の53%に対して77%の正常な痒み結果を達成しました。代謝性副作用によりコルチコステロイドへの過度な依存は低下しており、Cytopointなどのモノクローナル抗体は12ヶ月時点で87%の犬においてベースラインの掻痒を下回る状態を維持しています。別の地平線として、免疫シグナル伝達を調節するプロバイオティクスが新たなエビデンスベースの治療層を示しています。製薬企業は抗ヒスタミン薬の優位性を侵食し、ペットアレルギー治療市場内の将来の収益構成を再形成するために、差別化されたメカニズムに投資しています。

パイプラインの成熟度が近期的な収益分布を決定します。抗ヒスタミン薬の収益は安定していますが成長ポテンシャルは限られており、一方でJAK阻害薬と生物製剤は戦略的な設備投資を引き付けており、Elancoによるモノクローナル抗体施設の1億3,000万米ドルの拡張投資も供給継続性の確保を目的としています。局所製剤と配合パックは局所的または多症状の症例に対するニッチなケアパスウェイを占めています。有効性、安全性、コストの相互作用が、薬剤クラス間のペットアレルギー治療市場シェアの将来的なシフトを決定するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ペット種別:猫市場の加速

犬は2025年収益の61.84%を生み出し、診断された有病率の高さと治療受容度に支えられています。それでも、猫は診断認識の向上に伴い最速の8.22% CAGRを記録しています。教育資材は現在、猫の微妙な症状を強調し、より早期の受診を促しています。この普及は猫のケアにおけるペットアレルギー治療市場規模を拡大し、メーカーに風味付けや投与形態のカスタマイズを促しています。犬のセグメントは広範な研究基盤を維持しており、米国の1,700万頭の犬が慢性皮膚炎を呈し、継続的な数量ポテンシャルを示しています。

ウサギなどの小型コンパニオンアニマルが臨床的注目を集めており、ペット飼育のより広い多様化を反映しています。これらの包含はアドレサブル市場を拡大しますが、新規製剤と包装を必要とします。コンプライアンスの課題は種によって異なり、注射剤や経皮製剤が猫においてしばしば錠剤に取って代わり、製品開発の優先事項を再形成しています。全体として、種のカバレッジの拡大がペットアレルギー治療市場の長期的な需要を持続させています。

投与経路別:舌下投与のイノベーション

経口製品は使い慣れた使用感と自宅での利便性から2025年の収益の41.23%を占めました。しかし、舌下免疫療法は注射の不快感を回避しながら80%の臨床的改善をもたらし、7.98% CAGRを記録しています。ペットアレルギー治療市場における注射剤の市場規模は、即効性が求められる重症例において安定を維持しています。局所製剤は局所的な病変に対応しますが、吸収のばらつきという課題があります。

薬物送達のイノベーションはアドヒアランスの障壁に取り組むことを目指しています。経皮パッチとデポ注射は投与頻度を削減し、飼い主のコンプライアンスを支援します。獣医師は個別化されたアプローチを採用し、気質、アレルギーの重症度、介護者の能力に合わせて投与経路を選択しています。その結果、チャネル戦略と製品メッセージングは、ペットアレルギー治療市場内での柔軟性とライフスタイルへの適合性をますます強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの破壊

動物病院・クリニックは診断インフラと専門的なカウンセリングを活用し、2025年に47.71%の収益を維持しました。しかし、オンライン薬局はワンクリックでの処方箋補充の利便性と競争力のある価格設定から恩恵を受け、7.66% CAGRを達成しています。ペット飼い主への公平性法などの法改正により、処方者が書面による処方箋を提供することが義務付けられる可能性があり、チャネル競争が激化しています。小売チェーンは4米ドルのジェネリック薬を在庫し、クリニックのマージンに挑戦し、購買者の期待を再形成しています。

それでも、複雑な生物製剤はコールドチェーン物流と専門的な投与を必要とすることが多く、クリニックおよび病院チャネルに固定されています。ハイブリッドなテレ獣医モデルはバーチャルコンサルテーションと玄関先への薬剤配送を組み合わせ、専門的な監督を維持しながら慢性治療のニーズを満たしています。これらのシフトはペットアレルギー治療市場全体で収益源を多様化し、患者へのアクセスを拡大しています。

地域分析

北米は2025年に43.78%の収益を保持し、高度な獣医インフラとペット健康支出に支えられています。保険料と明確なFDA承認経路が、新規JAK阻害薬とモノクローナル抗体の迅速な普及を促進しています。カナダは専門紹介ネットワークの拡大から恩恵を受けており、メキシコの成熟しつつある中間層が外来アレルギーケアを牽引しています。

欧州は調和された規制の枠組みの下で安定した成長を示しています。Emevetなどの欧州医薬品庁の承認は健全な開発パイプラインを示しています。北欧諸国は高い保険普及率と高度な治療採用の相関関係を示しており、スウェーデンの予測されるプレミアム量がその証拠です。東欧は遅れをとっていますが、一人当たりGDPの上昇に伴い漸進的な機会を記録しています。

アジア太平洋地域は都市化とペットの家族化に支えられ、8.91% CAGRを記録しています。中国のミレニアル世代とZ世代はペットに毎月50〜100米ドルを支出し、需要パターンを再形成し、多国籍企業が現地施設への投資を促しています。日本の消費者は高齢化するペットへの長寿ケアを延長しており、オーストラリアの確立された動物病院は精密皮膚科を統合しています。インドはMars Inc.からの資本流入を享受し、複数拠点の専門クリニックを拡大しています。中国における規制の不透明性は依然として革新的な生物製剤の上市を遅らせていますが、可処分所得の上昇と電子商取引が一部の障壁を相殺し、アジア太平洋地域がペットアレルギー治療市場内で最も急速に拡大する地域であり続けることを確実にしています。

競争環境

市場はZoetis、Elanco、Merck Animal Healthが広範なポートフォリオとR&Dの規模を活用し、中程度の集約を示しています。Zoetisは2024年に85億米ドルの収益を生み出し、そのうち66%がコンパニオンアニマルに関連し、皮膚科に戦略的焦点を当てています。ElancoはZenreliaの承認を受けて2025年のイノベーション収益見通しを6億6,000万〜7億4,000万米ドルに引き上げ、第二世代JAK阻害における先行者優位を反映しています。

生物製剤能力への設備投資が主要な差別化要因であり、Elancoのカンザス州における1億3,000万米ドルの拡張が将来のモノクローナル抗体生産を支えています。Boehringer IngelheimによるSaiba Animal Healthの買収は、アレルギーに焦点を当てたパイプラインを補完するワクチン技術を確保しています。新興バイオテク企業はマイクロバイオーム治療薬と徐放性デバイスを探索していますが、高い規制コストと確立された流通業者との関係が参入障壁となっています。全体として、独自の科学、規制上の機動性、オムニチャネルリーチがペットアレルギー治療市場内での競争上のポジショニングを決定しています。

ペットアレルギー治療産業リーダー

Boehringer Ingelheim International GmbH

Neogen Corporation

Provetica LLC

Elanco Animal Health

Zoetis Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mars Inc.がインドのCrown Veterinary Servicesに投資し、アジア太平洋市場ポテンシャルに対する多国籍企業の認識と新興市場における獣医インフラ拡大へのコミットメントを示しました。

- 2024年9月:ElancoがZenrelia(イルノシチニブ錠)のFDA承認を取得しました。これは犬のアレルギー性皮膚炎に対して承認された第二のJAK阻害薬であり、既存の治療法と比較して優れた有効性が実証されています。

- 2024年9月:Boehringer IngelheimがSaiba Animal Healthを買収し、アレルギー性疾患を含むペットの慢性疾患を標的とした革新的な治療用ワクチンによるR&D能力を強化しました。

- 2024年4月:Boehringer IngelheimがNexGard SPECTRA(アフォキソラネルおよびミルベマイシンオキシム)でインドにおける犬の寄生虫予防の選択肢を拡大しました。このNexGardプロダクトラインへの新たな追加は、中央薬品標準管理機構(CDSCO)による承認を経て実現しました。

グローバルペットアレルギー治療市場レポートの範囲

ペットは植物粒子やその他の空気中または食物中の物質を含む、アレルゲンと呼ばれるさまざまな物質にアレルギー反応を示す可能性があります。アレルゲンは皮膚、呼吸器系、または消化管から吸入または吸収される物質です。これらの反応は皮膚の発赤、腫れ、かゆみをもたらします。

ペットアレルギー治療市場は薬剤クラス、ペット種別、投与経路、地域別にセグメント化されています。薬剤クラス別では、市場は抗ヒスタミン薬、コルチコステロイド、免疫療法、その他の薬剤クラス(鼻腔洗浄、充血除去薬など)にセグメント化されています。ペット種別では、市場は犬、猫、ウサギ、その他のペット種別(げっ歯類、馬など)にセグメント化されています。投与経路別では、市場は経口、注射、局所にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| 抗ヒスタミン薬 |

| コルチコステロイド |

| 免疫療法 |

| モノクローナル抗体 |

| マイクロバイオーム調節薬 |

| その他の薬剤クラス |

| 犬 |

| 猫 |

| ウサギ |

| その他のコンパニオンアニマル |

| 経口 |

| 注射 |

| 局所 |

| 舌下 |

| 動物病院・クリニック |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗ヒスタミン薬 | |

| コルチコステロイド | ||

| 免疫療法 | ||

| モノクローナル抗体 | ||

| マイクロバイオーム調節薬 | ||

| その他の薬剤クラス | ||

| ペット種別 | 犬 | |

| 猫 | ||

| ウサギ | ||

| その他のコンパニオンアニマル | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 局所 | ||

| 舌下 | ||

| 流通チャネル別 | 動物病院・クリニック | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ペットアレルギー治療市場の現在の評価額はいくらですか?

ペットアレルギー治療市場規模は2026年に24億7,000万米ドルです。

この市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は都市部におけるペットの家族化と可処分所得の上昇を背景に、2031年にかけて最高の8.91% CAGRを記録しています。

抗ヒスタミン薬に対してどの薬剤クラスが勢いを増していますか?

Zenreliaが主導するヤヌスキナーゼ阻害薬は、優れた痒み制御の有効性により急速に拡大しています。

犬のセグメントは猫と比較してどの程度の規模ですか?

犬は収益の61.84%を占めていますが、猫のセグメントは8.22% CAGRを記録しており、最も急速に成長するペット種別となっています。

従来の獣医販売を破壊しているチャネルはどれですか?

オンライン薬局はテレ獣医サービスと競争力のある価格設定を活用してシェアを獲得し、7.66% CAGRで成長しています。

なぜ保険がアレルギー治療の成長にとって重要なのですか?

ペット健康保険の適用範囲の拡大により、慢性治療の自己負担コストが削減され、プレミアム生物製剤や免疫療法のより広い採用が可能になっています。

最終更新日: