犬アトピー性皮膚炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

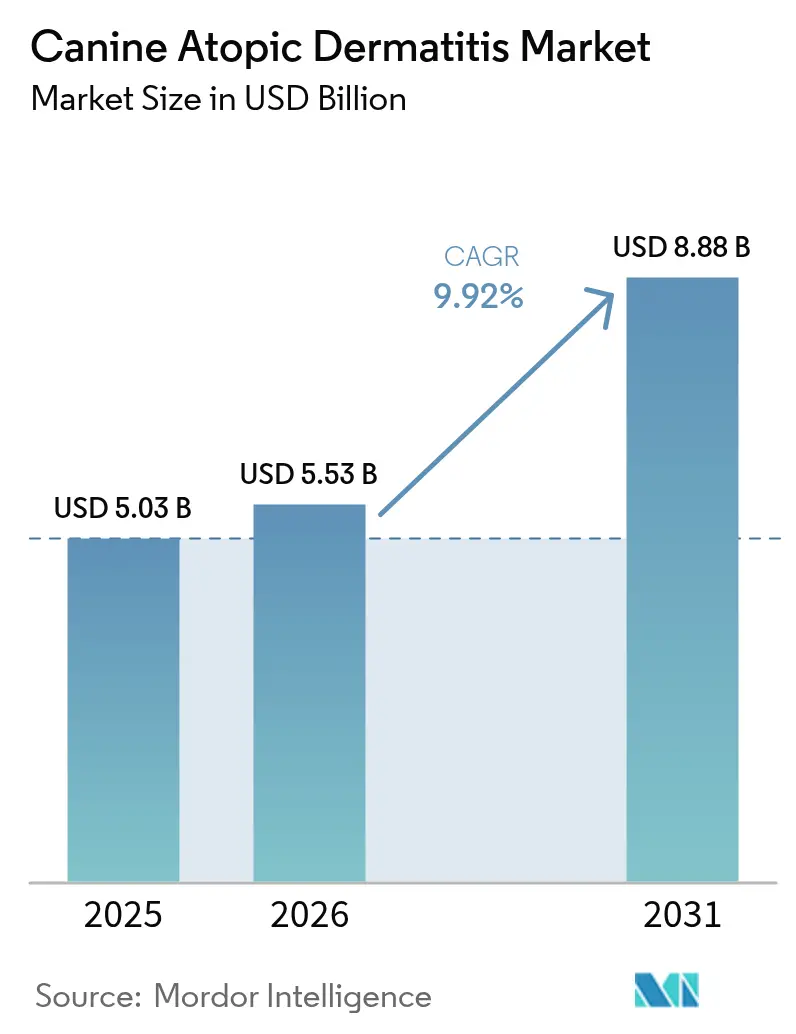

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 8.88 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬アトピー性皮膚炎市場分析

2026年の犬アトピー性皮膚炎市場規模はUSD 55.3億と推定され、2025年のUSD 50.3億から成長し、2031年にはUSD 88.8億が見込まれており、2026年〜2031年にかけてCAGR 9.92%で拡大しています。標的型生物製剤の急速な販売成長、ペットの人間化の進展、および獣医保険カバレッジの拡大が主要な寄与要因です。獣医師は特定の炎症経路に対処する精密療法へと軸足を移しており、ペットオーナーは生活の質向上への投資として位置づけられた治療法のプレミアム価格をより受け入れるようになっています。米国および欧州連合の規制当局は、新規皮膚科医薬品の開発期間を短縮する迅速承認プログラムを導入しています[1]食品医薬品局(Food and Drug Administration)、「動物・獣医イノベーションアジェンダ(Animal and Veterinary Innovation Agenda)」、fda.gov。これらのドライバーの収束により、製造業者の二桁台の収益増加が持続し、伴侶動物ヘルスケアポートフォリオにおける戦略的柱として皮膚科学が確固たる地位を築いています。

レポートの主要ポイント

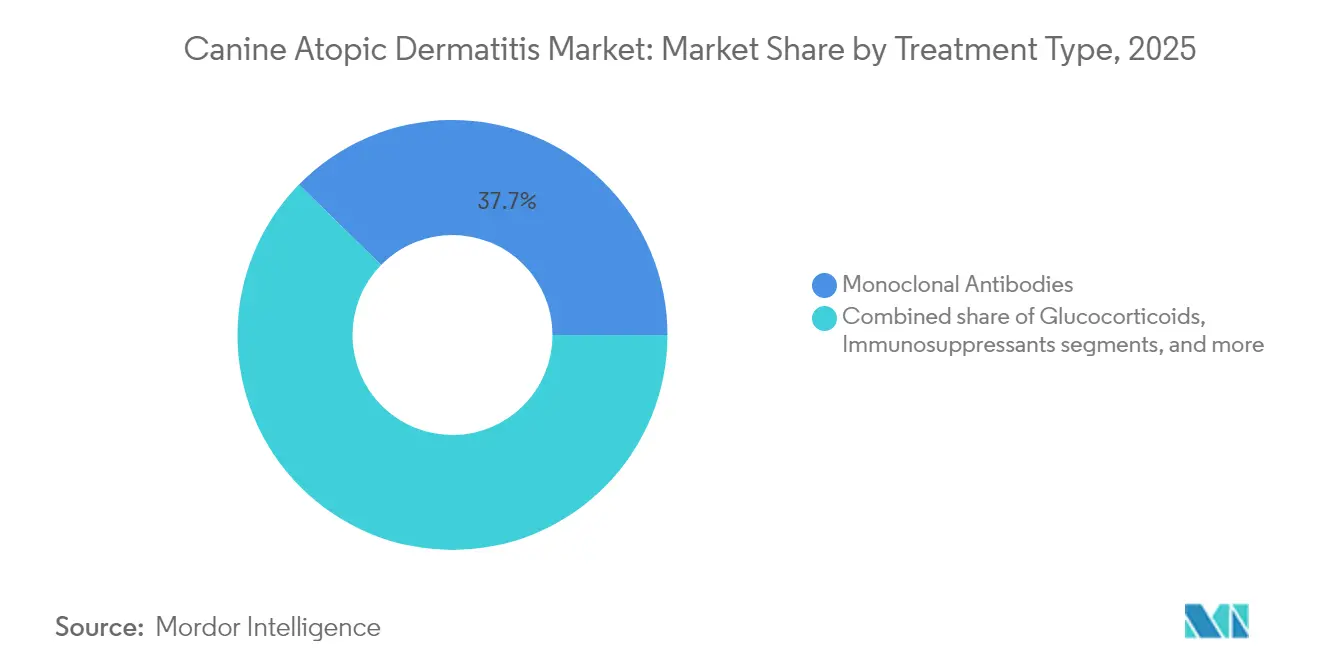

- 治療クラス別では、モノクローナル抗体が2025年の犬アトピー性皮膚炎市場シェアの37.66%をリードしており、幹細胞・エクソソーム療法が2031年にかけてCAGR 12.12%で最も速く成長する見込みです。

- 投与経路別では、経口製剤が2025年の収益の51.92%を占めており、注射剤はCAGR 11.05%で2031年にかけて拡大しています。

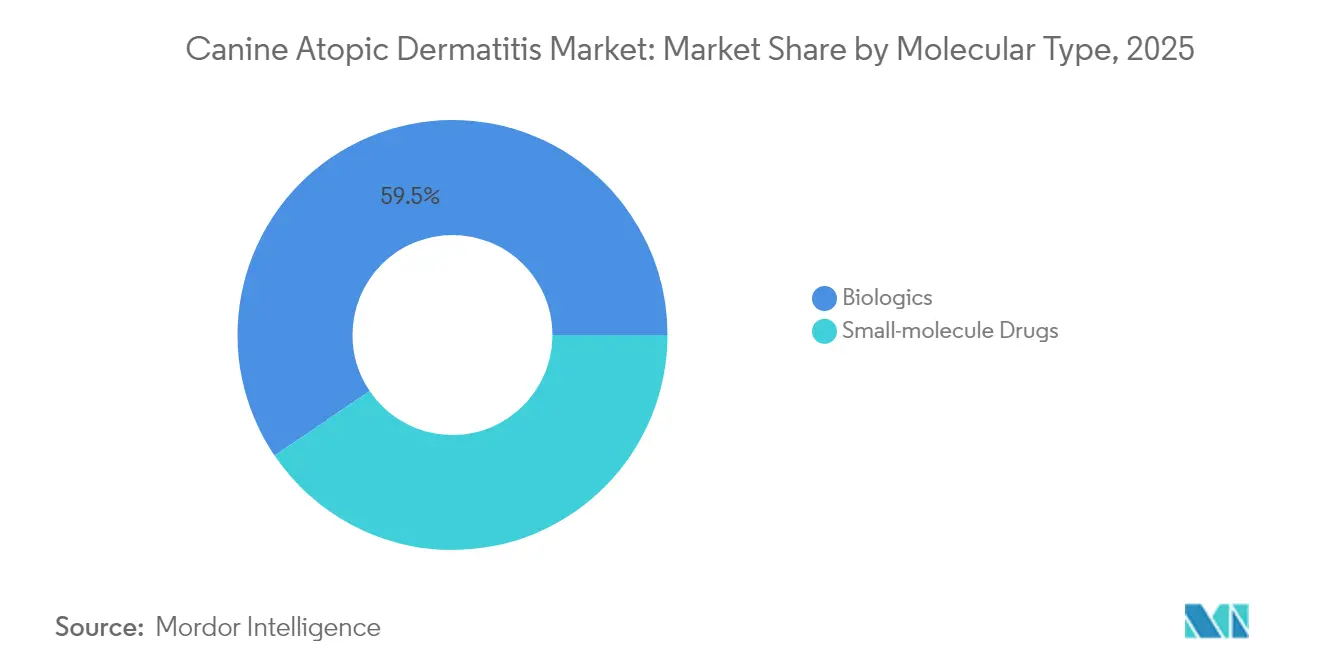

- 分子タイプ別では、生物製剤が2025年の犬アトピー性皮膚炎市場規模の59.48%を占め、2031年にかけてCAGR 10.34%で拡大する予測です。

- 流通チャネル別では、獣医クリニックが2025年に44.03%のシェアを保有しており、動物病院および紹介センターが2031年にかけてCAGR 12.78%で最も高い予測成長率を示しています。

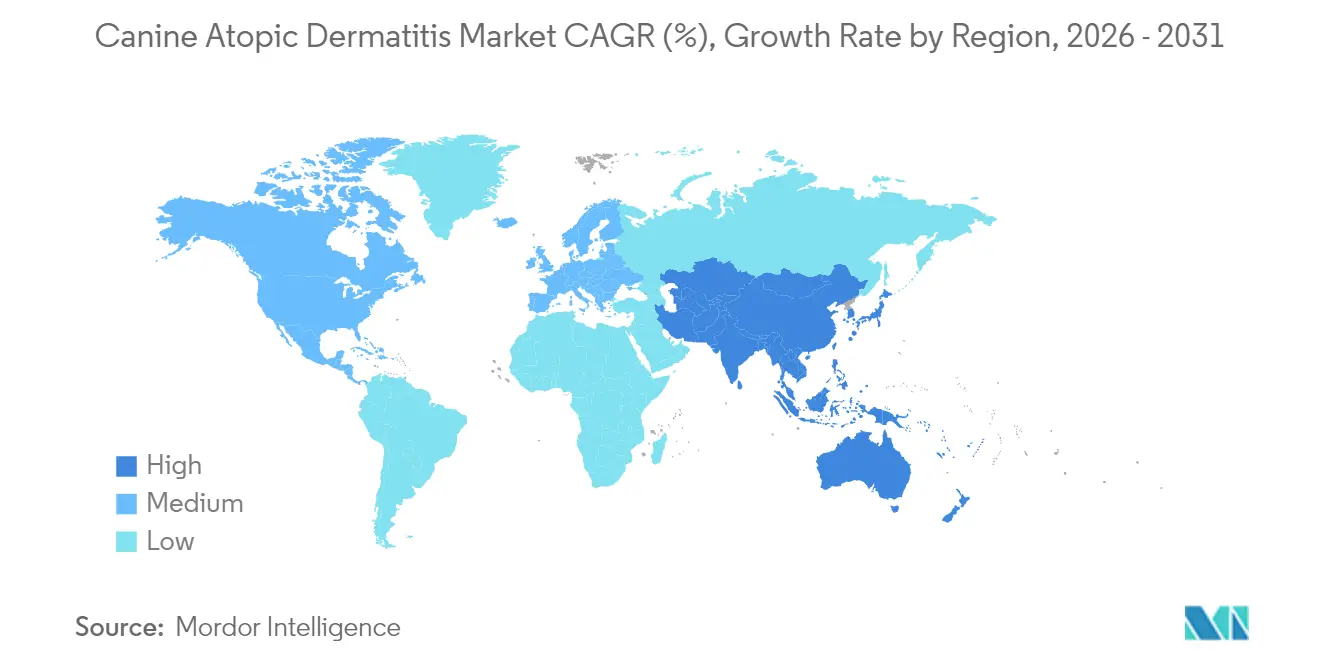

- 地域別では、北米が2025年に収益シェアの41.88%を占め、アジア太平洋が2031年にかけてCAGR 11.21%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の犬アトピー性皮膚炎市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバーの影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 犬のアレルギー性皮膚疾患の有病率上昇 | +2.1% | 世界全体、先進地域で最高 | 中期(2〜4年) |

| 伴侶動物ヘルスケア支出および保険カバレッジの拡大 | +1.8% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 獣医用生物製剤に対する規制承認経路の迅速化 | +1.4% | 世界全体、FDA(米国食品医薬品局)およびEMA(欧州医薬品庁)が主導 | 短期(2年以内) |

| ペットの電子商取引拡大による処方アクセスの改善 | +1.2% | 世界の都市部 | 中期(2〜4年) |

| 長時間作用型生物製剤および標的型低分子薬の進展 | +1.6% | プレミアム市場での早期導入 | 中期(2〜4年) |

| より早期介入を可能にする精密皮膚科診断 | +0.9% | 北米および欧州が先行し、その後全世界へ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬のアレルギー性皮膚疾患の有病率上昇

世界的な発生率は犬の推定10〜15%にまで上昇しており、ゴールデンレトリーバー、ラブラドールレトリーバー、ジャーマンシェパードにおいてリスクが高まっています。イエダニなどの環境アレルゲンが持続的な掻痒を引き起こし、継続的な医療管理が必要とされます。気候変動と都市化によりアレルゲン負荷が増大する一方、確定診断にはファブロの基準を少なくとも5項目満たす必要があるため、診断の複雑さが治療開始を遅らせることがあります。獣医師がアトピー性皮膚炎を慢性的なケアを要する生涯にわたる疾患として再分類するにつれ、安定した需要が犬アトピー性皮膚炎市場を押し上げています。

獣医用生物製剤に対する規制承認経路の迅速化

FDA(米国食品医薬品局)の動物・獣医イノベーションアジェンダおよびEMA(欧州医薬品庁)の並行的取り組みは、適応的試験デザイン、条件付き承認の拡大、およびAI対応毒性学モデルを通じて審査期間を短縮しています。マイナーユースおよびマイナースピーシーズ法(Minor Use and Minor Species Act)に基づく条件付き承認は7年間の独占権を付与し、ニッチな皮膚科適応症におけるイノベーションを促進します。これらのプログラムは資本リスクを低減し、市場参入を加速させることで、犬アトピー性皮膚炎市場を直接的に拡大させています。

長時間作用型生物製剤および標的型低分子薬の進展

サイトポイント(Cytopoint)などの月1回注射型生物製剤は、毎日の錠剤投与と比較してオーナーのアドヒアランスが優れていることが示されています。ElancのゼンレリアなどのJAK阻害薬は、全身性免疫抑制を抑えながら迅速な掻痒緩和を提供し、コルチコステロイドからの切り替え患者を獲得しています[2]Elanco Animal Health、「2024年フォーム10-K(2024 Form 10-K)」、elanco.com。研究開発パイプラインは現在、相乗的な有効性を目指して複数のサイトカインを同時に標的とするアプローチを追求しています。利便性と有効性の向上が全ての診療形態における持続的な普及を促進し、犬アトピー性皮膚炎市場における継続的な二桁成長を支えています。

より早期介入を可能にする精密皮膚科診断

ポイントオブケアイメージング、AIベースの病変スコアリング、およびウェアラブル行動トラッカーは専門家評価との87.5%の一致を達成し、より早期の治療開始を促しています[3]MDPI Animals、「犬皮膚炎における幹細胞療法(Stem-Cell Therapy in Canine Dermatitis)」、mdpi.com。標準化されたアレルゲンパネルにより治療選択が精緻化され、テーラーメイド免疫療法が支援されます。これらのツールを採用した診療施設では、クライアント満足度の向上と優れた臨床アウトカムが報告されており、高度な医薬品に対する需要が強化されています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規生物製剤の高コストと償還のギャップ | -1.9% | 世界全体、価格感応度の高い市場でより顕著 | 中期(2〜4年) |

| 新興市場における獣医皮膚科専門医の不足 | -1.3% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 生物製剤のコールドチェーンおよび充填・仕上げ能力のボトルネック | -0.8% | 世界全体、高温・低温の極端な地域で深刻 | 短期(2年以内) |

| 長期的な免疫調節薬の安全性に対する審査の強化 | -0.7% | 世界の規制当局、先進国市場で最も厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規生物製剤の高コストと償還のギャップ

モノクローナル抗体の月1回注射は1回あたりUSD 100を超え、年間治療費が多くの世帯の予算を上回っています。保険カバレッジは拡大しているものの、既往症の除外や年間給付上限により依然として多大な自己負担が生じています。段階的な価格設定、患者支援プログラム、およびオンラベルのジェネリック参入によって負担が軽減される可能性はありますが、途上国経済においてはアフォーダビリティが依然として拘束的な制約となっています。

新興市場における獣医皮膚科専門医の不足

欧州獣医師連盟(Federation of Veterinarians of Europe)は成熟した地域内においても専門医不足を指摘しており、この問題はアジア太平洋およびラテンアメリカでは大学院皮膚科プログラムが少ないため更に深刻化しています。認定専門家へのアクセスが制限されることで正確な診断が遅れ、生物製剤の処方が抑制され、犬アトピー性皮膚炎市場における地域的な普及が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:生物製剤が治療パラダイムを再構築

モノクローナル抗体を筆頭とする生物製剤は2025年に収益の37.66%を占め、犬アトピー性皮膚炎市場シェアにおいて単一最大のセグメントとなっています。幹細胞・エクソソーム療法はCAGR 12.12%で存在感を高めており、全身性副作用を伴わない皮膚バリア機能改善データに支えられ、次のイノベーションの波として広く認識されています。従来のグルココルチコイドは急性増悪管理においてニッチな役割を維持していますが、獣医師が標的免疫調節を好む中で置き換えが進んでいます。シクロスポリンなどの免疫抑制薬は、より速い掻痒緩和と少ない代謝系副作用を提供する選択的JAK阻害薬の圧力にさらされています。

競争パイプラインはますます多様化しています。進行中の試験では、表皮への取り込みを高め治療効果を延長するためにナノリポソームを介してパッケージ化された間葉系幹細胞由来エクソソームを探索しています。細胞療法と標的型生物製剤を組み合わせた再生アプローチは、構造的損傷を修復しながら掻痒を抑制することを目指し、「ワンツーパンチ」プロトコルの広範な普及に向けて位置づけられています。これらの進展により、犬アトピー性皮膚炎市場における生物製剤および再生ベースのソリューションのリーダーシップが強化されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:利便性が経口剤の優位性を牽引

経口薬は2025年収益の51.92%を占め、日常のルーティンに合う使い慣れた錠剤またはチュアブル形式へのペットオーナーの嗜好を裏付けています。しかし、注射剤は長時間作用型生物製剤が月1回の症状緩和をもたらし投与漏れを減らすことから、CAGR 11.05%で拡大しています。外用製剤は局所病変には有用性を維持しているものの、汎発性疾患には通常十分ではありません。

長時間作用型注射剤は年間4〜6回の獣医受診のみを必要とすることでアドヒアランスを改善します。産業パイプラインには針なしでデポ投与を可能にするかもしれない経皮マイクロニードルアレイも含まれており、これは針を嫌うオーナーにとって潜在的なブレークスルーです。一方、フレーバーマスキング技術と小型錠剤サイズの導入により錠剤拒否率の低減が図られており、経口製品が犬アトピー性皮膚炎市場における優位なポジションを維持することが確保されています。

分子タイプ別:生物製剤が市場リーダーシップを確立

生物製剤は2025年収益の59.48%を生み出し、2031年にかけて年率10.34%で成長する予測であり、犬アトピー性皮膚炎市場規模における優位性を強化しています。低分子薬は価格感応度の高いクライアントや迅速な効果発現が必要な場合に依然として有用ですが、そのシェアは徐々に低下しています。バイオシミラー参入品が長期的には生物製剤の価格を抑制する可能性はありますが、製造の複雑さがコモディティ化への障壁を維持しています。

次世代モノクローナル抗体は単一の構造体で複数のサイトカインを標的とし、投与量を増やすことなく相加的な有効性を追求しています。経口JAK阻害薬の研究開発は、低分子薬の利便性と生物製剤レベルの選択性を融合させ、費用対効果の連続性に沿った選択肢を広げることを目指しています。これらのモダリティの相互作用は、市場全体の着実な成長を支えながら、多様な顧客セグメントに差別化された価値提案を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:専門化が病院の成長を牽引

獣医クリニックは2025年に44.03%の収益シェアを維持しており、最初の受診窓口としての役割を反映しています。生物製剤レジメンが高度な診断、フォローアップ用量調整、および医薬品安全性監視を必要とするため、紹介病院および専門センターは年率12.78%で成長する見込みです。小売薬局およびオンライン薬局は処方箋の補充利便性と価格で競合していますが、法的義務により処方薬の販売には依然として獣医師の監督が求められています。

プライベートエクイティに支援された業界再編が加速しており、複雑な症例や臨床試験に対応できる皮膚科に特化したクリニックの地域ネットワークが形成されています。同時に、デジタル薬局とのパートナーシップにより、実店舗の診療施設が処方管理を手放すことなく自宅配送を提供できるようになっています。このハイブリッド流通モデルが、犬アトピー性皮膚炎市場全体における進化するサービス需要を支えています。

地域分析

北米は2025年に世界収益の41.88%を占め、USD 383億のペットヘルスケア支出と多数の皮膚科専門医プールの恩恵を受けています。同地域はまた、大手製造業者と堅牢な臨床試験インフラを擁しており、先行市場投入型生物製剤の迅速な普及を促進しています。FDA(米国食品医薬品局)の獣医イノベーションプログラムの下での規制の機動性が、犬アトピー性皮膚炎市場における北米の優位性をさらに確固たるものにしています。

アジア太平洋は中国のUSD 420億ペットケアセクターの持続的成長と、インド、日本、および東南アジア全域における中産階級の拡大により、CAGR 11.21%で最も速く拡大しています。都市化、可処分所得の上昇、および獣医インフラの整備が製品アクセスの拡大を促進しています。それでも、専門医不足と分断された流通は、製造業者がローカライズされたトレーニングと堅牢なコールドチェーン投資により対処すべき障壁として残っています。

欧州は安定した貢献者であり続けています。EMA(欧州医薬品庁)の集中承認により地域全体での発売が可能となる一方、高い動物福祉基準が長期的なコルチコステロイド使用を回避する治療法への関心を促しています。人材不足やブレグジット関連の物流課題が成長を若干抑制しているものの、安定した保険カバレッジと高いオーナー意識が犬アトピー性皮膚炎市場のプレミアムオプションへの継続的な需要を確保しています。

競争環境

当市場は中程度の集中度を示しています。Zoetis, Inc.は世界の動物用ヘルスケア収益の約16.0%を支配し、アポキャル(Apoquel)やサイトポイント(Cytopoint)などの皮膚科製品から企業売上の18.0%を獲得しています。Elanco Animal Healthは12.0%を保有し、優れた寛解率を達成しながら競争力ある価格設定の日次JAK阻害薬ゼンレリア(Zenrelia)により既存プレイヤーを混乱させています。Boehringer IngelheimとMerck Animal Healthはそれぞれ約13.0%と12.0%でトップティアを構成し、合わせて寡占的影響力を発揮しています。

戦略的優先事項には、チュアブル形式、小児適応症、および複合生物製剤オファリングを通じたフラッグシップブランドのライフサイクル延長が含まれます。AIを活用した診断プラットフォームに代表されるデジタルヘルスの付加機能がサービスポートフォリオを差別化し、ブランドロイヤルティを確固たるものにしています。VirbacやNextmuneなどの中堅企業は地域特化型またはニッチな生物製剤戦略を追求しており、パートナーシップや買収のポジショニングを図ることが多いです。研究開発および流通における規模の効率性が競争優位の基盤となるため、統合の勢いは犬アトピー性皮膚炎市場内で引き続き強固です。

犬アトピー性皮膚炎業界リーダー

Zoetis Inc.

Elanco Animal Health

Virbac

Ceva Santé Animale

Dechra Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Medicus Pharmaがマイクロニードルアレイ療法について主要種でのマイナーユース(Minor Use in Major Species)指定を取得し、7年間の独占期間への道を開きました。

- 2025年5月:Merck Animal HealthがMOMETAMAX Singleに対するFDA(米国食品医薬品局)承認を取得し、皮膚科製品ラインを拡充しました。

- 2025年4月:FDA(米国食品医薬品局)がモノクローナル抗体の動物試験をAIベースモデルへ段階的に廃止する計画を発表しました。

- 2025年2月:Elancが2024年度収益USD 44.39億を報告し、ブラジル、カナダ、および日本でのゼンレリア(Zenrelia)承認を挙げました。

- 2025年2月:Zoetisが2024年収益への皮膚科部門の貢献率18%を開示し、AIを活用した創薬への投資増加を約束しました。

- 2025年1月:Kane BiotechがSTEM Animal Health部門をDechraにUSD 1,250万で売却し、継続的なセクター統合を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、経路や分子に関係なく、犬のアレルゲンによる皮膚炎症を予防、鎮静、治療するために明示的に承認された処方薬や市販の薬理学的または生物学的治療薬の世界的な売上高を集計している。

適用除外:非薬用シャンプー、猫専用製品、診療サービス料は除外する。

セグメンテーションの概要

- 治療クラス別

- グルココルチコイド

- 免疫抑制薬

- モノクローナル抗体

- 幹細胞・エクソソーム療法

- その他の治療クラス

- 投与経路別

- 外用

- 経口

- 注射

- 分子タイプ別

- 低分子薬

- 生物製剤

- 流通チャネル別

- 動物病院および紹介センター

- 獣医クリニック

- 小売薬局および伴侶動物薬局

- オンラインペット薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の小動物皮膚科医、病院バイヤー、販売業者に対して半構造化インタビューを行った。これにより、新しいJAK阻害剤とモノクローナル抗体の治療犬シェア、平均販売価格、採用曲線が明らかになった。

デスクリサーチ

米国FDAのグリーンブック、USDA-APHIS、EMAのリストを通して承認された活性剤と特許の崖をマッピングし、PubMedとJournal of Veterinary Dermatologyから有病率の情報を得た。また、AVMA、FEDIAF、Nationwideのような保険ダッシュボードから所有権と支出パターンを収集した。

収益のシグナルをクロスチェックするために、UN Comtradeから取引データを取得し、D&B Hoovers経由で企業の10-Kを解析し、Dow Jones Factivaの発売やリコールのアラートを監視した。ここに挙げた情報源は例示であり、その他にも多くの出版物からデータの取得、検証、文脈を得た。

マーケット・サイジングと予測

トップダウンで作成された有病率-治療率プールが2025年の支出を固定した。その後、サンプリングされたASP×数量ロールアップがボトムアップチェックとして機能した。犬数、保険適用、生物学的製剤の価格下落、リフィルのコンプライアンス、承認動向、世帯収入などの変数がモデルを後押しする。5つのドライバーによる多変量回帰が2026-2030年の予測を導き、シナリオスイープが突然の価格上限を調整する。専門家の意見聴取により、残存データのギャップが埋められた。

データ検証と更新サイクル

私たちのアウトプットは、自動化された分散スクリプト、ピアレビュー、シニアのサインオフを通過します。私たちは毎年モデルを更新し、重要な承認や安全性の撤回が生じるたびにモデルを再開します。

モルドールの犬アトピー性皮膚炎ベースラインコマンドはなぜ信頼できるのか

他社が異なるスコープ、価格帯、更新リズムを扱っているため、公表値は乖離している。当社では、Q3-2025までに承認されたすべての治療法を厳密に網羅し、毎年更新することで、こうした乖離を抑制している。

2024年の生物学的製剤の上市の見送り、2023年の為替レートの固定、ネコ科の収益とイヌ科の収益が混在していることなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 50億3,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 48億6000万米ドル(2024年) | グローバル・コンサルタンシーA | 生物製剤は省略、FXは時代遅れ |

| 32.1億米ドル(2024年) | 業界団体B | 経口ステロイドのみ;2年ごとの更新 |

モルドールの透明で反復可能なアプローチは、商品チームや投資チームが信頼できるベースラインを生み出します。

レポートで回答される主要な質問

犬アトピー性皮膚炎市場の現在の規模はいくらですか?

犬アトピー性皮膚炎市場規模は2026年にUSD 55.3億であり、2031年までにUSD 88.8億に達する予測です。

最も高い収益を生み出している治療クラスはどれですか?

モノクローナル抗体がリードしており、2025年売上の37.66%を占め、標的型生物製剤へのシフトを裏付けています。

なぜ注射剤は経口薬よりも速く成長しているのですか?

長時間作用型注射型生物製剤は投与回数が少なくて済み、オーナーのアドヒアランスを高め、当セグメントのCAGR 11.05%を牽引しています。

最も速く拡大している地域はどこですか?

アジア太平洋がCAGR 11.21%で成長しており、ペット飼育の増加、中産階級の拡大、および獣医インフラの整備に牽引されています。

当市場の主要プレイヤーは誰ですか?

Zoetis、Elanco、Boehringer Ingelheim、およびMerck Animal Healthがトップティアを形成し、合わせて世界収益の半分以上を支配しています。

市場成長を減速させる可能性のある主要な要因は何ですか?

生物製剤の高い治療コストと不完全な保険カバレッジが、特に価格感応度の高い市場において最も重大な抑制要因として残っています。

最終更新日: