ペルー通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

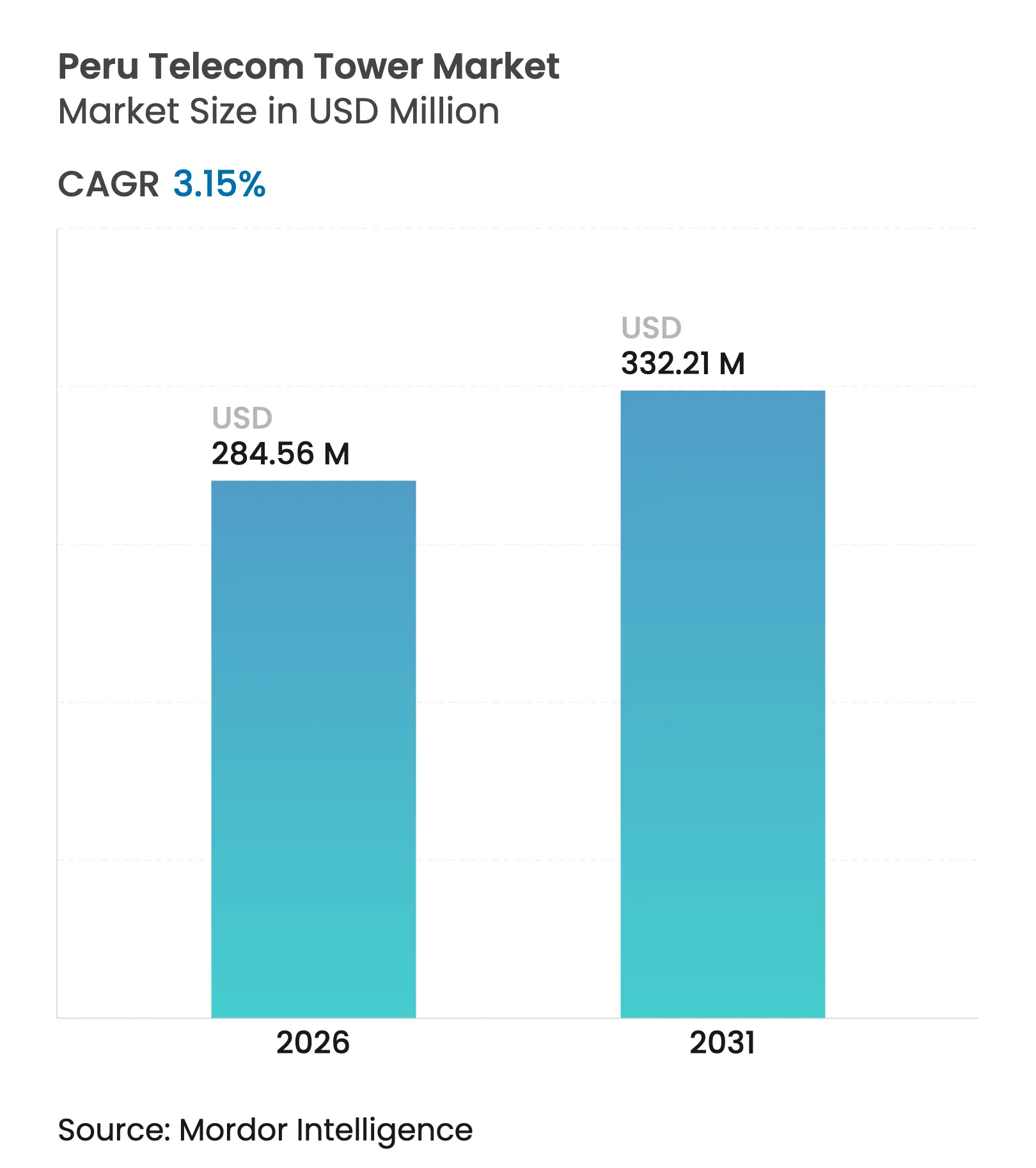

| 市場規模 (2026) | 284.56 百万米ドル |

| 市場規模 (2031) | 332.21 百万米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルー通信タワー市場分析

ペルー通信タワー市場規模は、2025年の2億7,588万米ドルから2026年には2億8,456万米ドルに成長し、2026〜2031年の年平均成長率3.15%で2031年までに3億3,221万米ドルに達すると予測されています。

主要都市圏における継続的な高密度化、5G向けの直接スペクトル割り当て、およびタワーのセール・アンド・リースバック活動が、オペレーターが広域グリーンフィールド建設から離れる中でも、安定した資本投下を支えています。独立系TowerCoはニュートラルホストポートフォリオを活用してコロケーション普及を加速させ、一方で再生可能エネルギー駆動のハイブリッドサイトは、遠隔地でのディーゼル物流コスト上昇に伴い支持を集めています。政府主導の官民連携(PPP)パイプラインおよびオープンRANの試験導入が、低コストのカバレッジ拡大機会をさらに広げています。通貨変動と平均180〜220日に及ぶ市区町村の許可取得サイクルが展開速度を抑制しているものの、全体的な投資モメンタムを損なうには至っていません。

レポートの主要ポイント

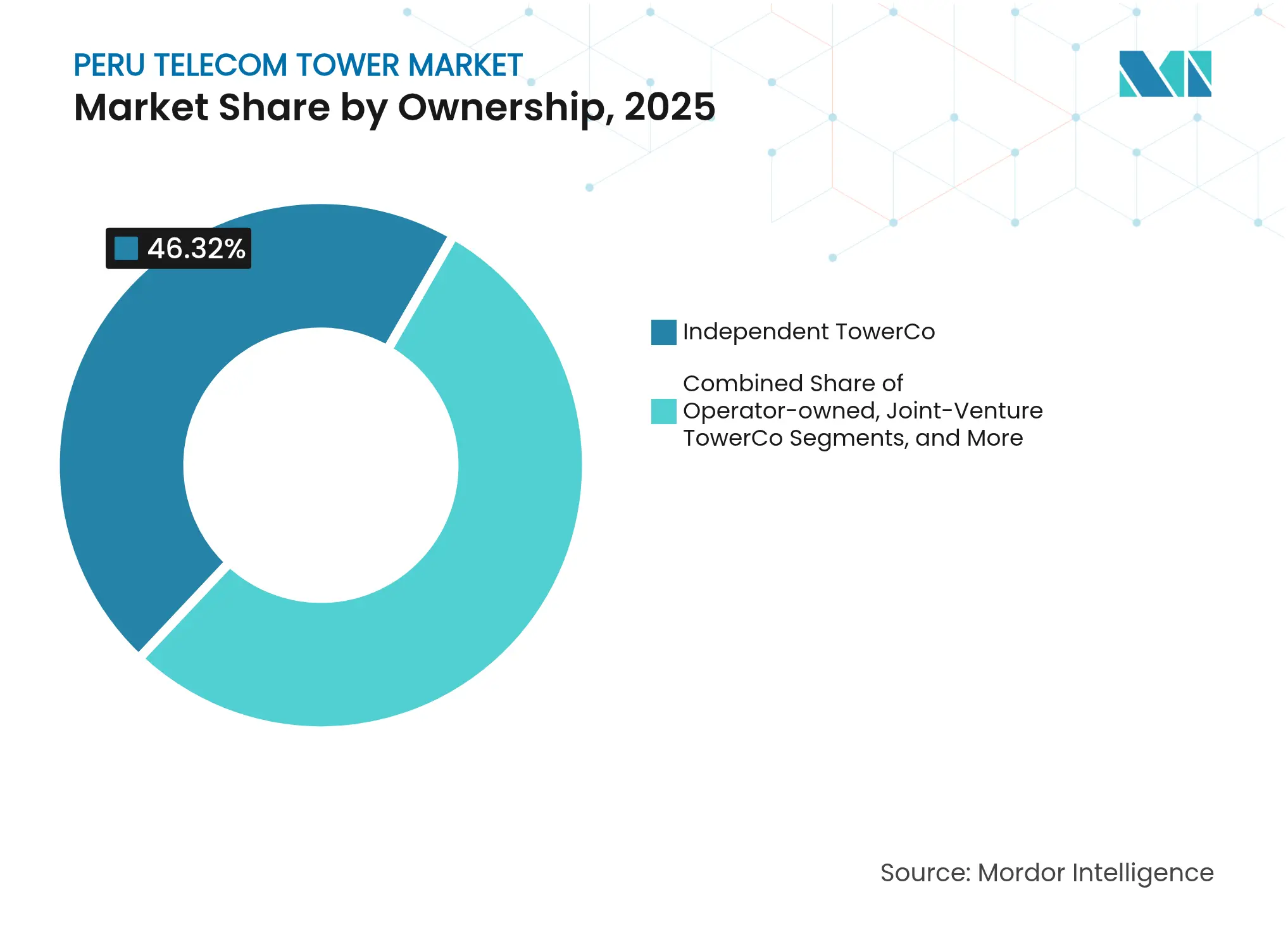

- 所有形態別では、独立系TowerCoが2025年のペルー通信タワー市場シェアの46.32%を占め、2031年にかけて年平均成長率5.18%で拡大しています。

- 設置形態別では、地上設置サイトが2025年のペルー通信タワー市場規模の78.06%を占め、一方で屋上設置は2031年にかけて年平均成長率7.29%で増加しています。

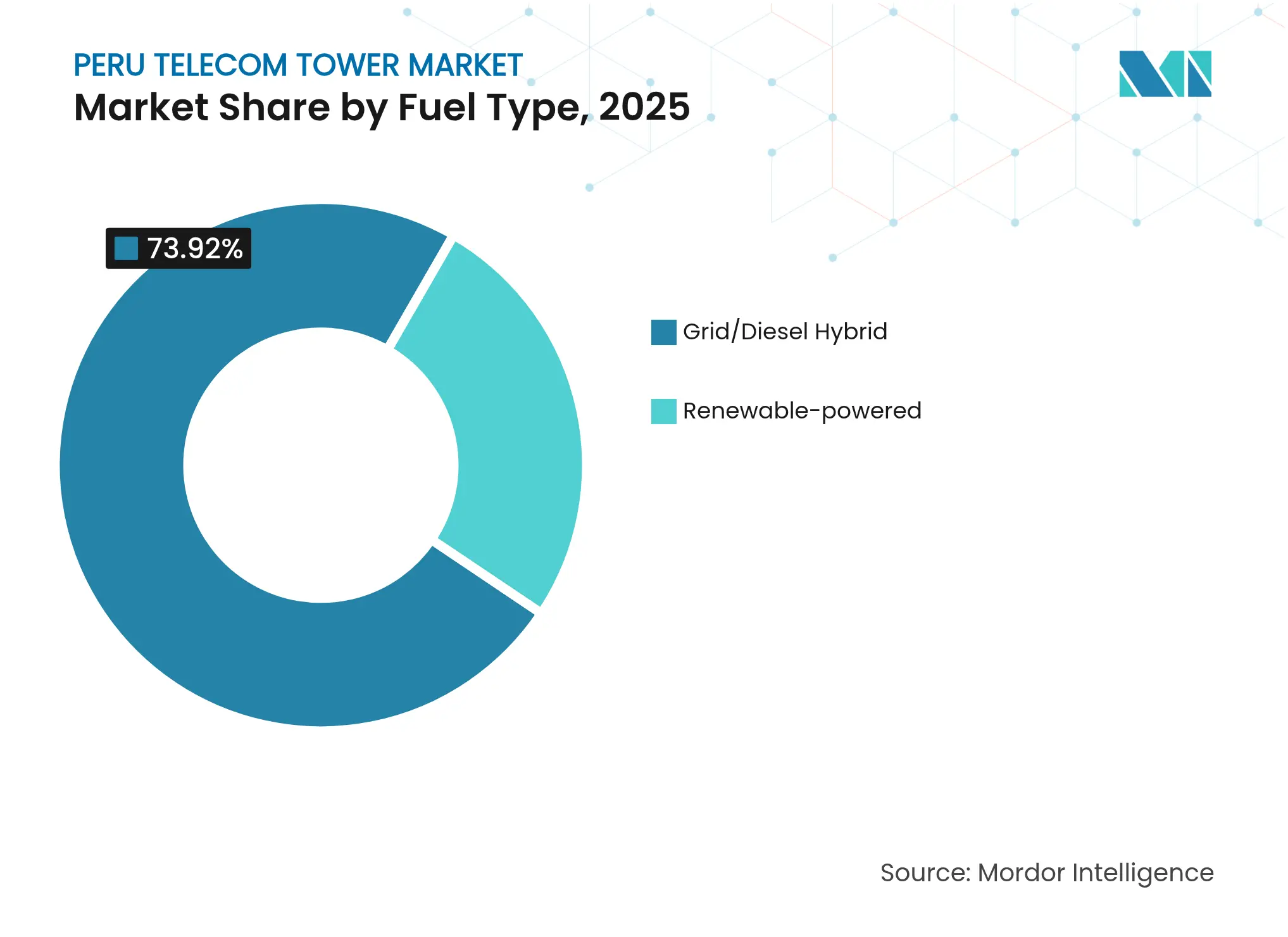

- 燃料タイプ別では、再生可能エネルギー駆動の構成が2031年にかけて年平均成長率11.49%と最も急速な拡大を示していますが、グリッド/ディーゼルハイブリッドが依然として2025年のペルー通信タワー市場規模の73.92%のシェアで支配的です。

- タワータイプ別では、モノポールが2025年のペルー通信タワー市場シェアの40.53%を占め、格子型設計よりも短い承認サイクルの恩恵を受けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルー通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 700 MHzおよび3.5 GHz帯オークションにおける4G/5Gカバレッジ義務 | +1.2% | 全国規模;リマ、アレキパ、 トルヒーヨでの早期効果 | 中期(2〜4年) |

| 農村部のコロケーション需要を牽引する国家光ファイバーバックボーン | +0.8% | 農村アンデス、アマゾン、鉱山回廊 | 長期(4年以上) |

| リマ首都圏におけるDASおよびスモールセルの高密度化 | +0.6% | リマ首都圏、地方都市 | 短期(2年以内) |

| ディーゼル物流コスト削減のための再生可能エネルギー駆動ハイブリッドサイト | +0.4% | 遠隔アマゾン流域、高地地域 | 中期(2〜4年) |

| 地域Mobile Network Operator(Entel、Bitel)によるタワーセール・アンド・リースバックプログラム | +0.3% | 全国規模 | 短期(2年以内) |

| MVNOの参入障壁を低下させるOSIPTELによるオープンRANパイロット | +0.2% | 都市クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

700 MHzおよび3.5 GHz帯オークションにおける4G/5Gカバレッジ義務

2025年3月に発表された直接スペクトル割り当てにより、オークションの遅延が解消され、オペレーターはライセンス料から設備建設へ資本を再配分できるようになります。700 MHzおよび3.5 GHz帯のカバレッジ目標は、特に未整備の農村地区においてマクロおよびインフィルインフラへの即時需要を生み出します。Bitelと1,000本のアンテナ設置契約を結んだZTEなどのベンダーは、展開タイムラインを短縮するために在庫を事前配置しています。義務にはサービスレベルのマイルストーンが規定されており、オペレーターはペナルティを回避するためにタワーのアップグレードまたは新規建設プログラムを加速させることを余儀なくされています。したがって、この政策はペルー通信タワー市場に予測可能な需要をもたらし、TowerCoのパイプライン可視性を維持します。

農村部のコロケーション需要を牽引する国家光ファイバーバックボーン

Internet Para TodosおよびInternexa社は、北部クラスターで10 Gbpsを提供する光バックホールノードを拡張し、周辺サイトの輸送コストを低減しています [1]BNamericas、「ISAのInternexa、鉱業・エネルギー・通信事業者を視野にペルーでネットワークを拡大」、bnaméricas.com。鉱業企業はペルーの「税金代替工事」スキームを活用して追加スパーの資金を調達し、人口希薄地域でのトラフィックを確保しています。光ファイバーの存在により、以前はシングルテナントだった農村タワーがマルチテナント資産へと転換し、独立系事業者の収益プロファイルが向上しています。政府のインセンティブがさらなるバックボーン建設を促進し、予測期間を通じて遠隔地の地方がコロケーションリースの増加に向けて整備されています。この構造的な追い風がペルー通信タワー市場の長期的な成長を支えています。

リマ首都圏におけるDASおよびスモールセルの高密度化

リマのマクロサイトは飽和状態に達しており、オペレーターはトラフィック増加に対応するため屋上、DAS、スモールセルシステムへと移行しています。QMC TelecomのFaria Lima商業ハブにおける屋内システムは、複合アーキテクチャへの高まる需要を示しています [2]QMC Telecom、「屋内ソリューション:Faria Lima」、qmctelecom.com。市区町村の高さ制限および景観条例が低プロファイル機器を優遇し、モノポールおよび隠蔽型設計の採用を加速させています。これらのダイナミクスが、ペルー通信タワー市場内での多様化を目指すTowerCoに対して、都市インフィル契約の安定した流れをもたらしています。屋上リースの増加は、既存構造物が完全な環境審査を回避できることが多いため、許可取得の摩擦も緩和しています。

ディーゼル物流コスト削減のための再生可能エネルギー駆動ハイブリッドサイト

合計2,155 MWの承認済み再生可能エネルギープロジェクトが、TowerCoが活用できるグリッド安定化の機会と相対型電力購入契約を生み出しています。アマゾンにおけるディーゼル輸送コストは1リットルあたり2米ドルを超えることが多く、BTSの負荷に対応したKliuxマイクロタービンアレイなどのハイブリッド太陽光・風力ソリューションの導入を促進しています [3]Kliux、「通信BTS向け再生可能エネルギーハイブリッド風力太陽光発電システム」、kliux.com。バッテリーストレージの統合により、Mobile Network Operatorのサービスレベル契約が要求する3時間の自律稼働閾値を満たすようになっています。したがって、再生可能エネルギーの普及は主要な運用リスクを排除し、運用費用の削減を実現することで、ペルー通信タワー市場における次世代サイトの投資収益率を向上させています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 長期にわたる市区町村の許可取得(平均180〜220日) | −0.9% | 全国規模;リマ、クスコ、アレキパで深刻 | 短期(2年以内) |

| クスコおよびアレキパの観光回廊における反タワー活動 | −0.4% | クスコ、アレキパの世界遺産地区 | 中期(2〜4年) |

| 米ドル建てリース契約に対する通貨変動 | −0.3% | 全国規模 | 短期(2年以内) |

| アマゾニアにおけるグリッド延伸の高コストによる設備投資増大 | −0.2% | アマゾン流域、遠隔鉱山サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期にわたる市区町村の許可取得

平均180〜220日の承認期間が保有コストを増大させ、TowerCoの収益認識を遅延させています。コントラロリア(会計検査院)が指摘したプロジェクトの停滞は、通信インフラにも影響を及ぼす制度的なガバナンスの欠陥を示しています。Aggrekoが高地サイトを45日で稼働させた実績は技術的能力の存在を証明していますが、行政上の障壁が依然として主要なタイムラインのボトルネックとなっています。長期化する許可取得は限界プロジェクトの正味現在価値を損ない、一部のオペレーターが建設を保守的に順序付けることを促し、ペルー通信タワー市場の短期的な成長を抑制しています。

クスコおよびアレキパの観光回廊における反タワー活動

観光主導の市区町村は、ユネスコ世界遺産資産の近くへの従来型格子型またはモノポール設置を制約する厳格な景観基準を課しています。クスコおよびアレキパでは地域住民の反発が強まり、協議が長期化し、隠蔽型タワーの設備投資が40〜60%増大しています。Movistarがアレキパの29万世帯向けに光ファイバーへ転換したことは、より侵襲性の低いソリューションを好むオペレーターの姿勢を反映しています [4]DPL News、「ペルー|アレキパの29万世帯以上がMovistarの光ファイバーにアクセス可能に」、dplnews.com。需要は継続しているものの、活動主義がサイト経済性を変容させ、より高コストのステルス形式への展開を促し、ペルー通信タワー市場の年平均成長率をわずかに押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが構造的優位性を維持

独立系TowerCoは2025年に稼働サイトの46.32%を支配しており、ニュートラルホスト規制とオペレーターのセール・アンド・リースバックプログラムに支えられ、年平均成長率5.18%で拡大しています。このシェアはペルー通信タワー市場規模の中で最大の単一セグメントに相当します。規模の優位性により、独立系事業者はマルチテナントリースに固定費を分散させ、Mobile Network Operatorの自社保有事業体に対する価格競争力を高めています。

合弁TowerCoは、シングルテナント経済性が依然として薄い農村フットプリントにおいて特に魅力的な、オペレーターのコントロールと投資家資本のバランスを取る形で台頭しています。Mobile Network Operatorの自社保有ポートフォリオは重要な都市圏グリッドに存続していますが、保守アップグレードを超えた拡大は限定的です。スペクトル主導の高密度化が続く中、ペルー通信タワー市場は迅速なビルド・トゥ・スーツ提供が可能な独立系事業者に構造的に有利な状況が続いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上の増加が地上設置の飽和を補完

地上設置サイトは2025年の設置数の78.06%を占め、ペルーの通信タワー市場シェアの大部分に相当しますが、都市部の土地不足がオペレーターを屋上へと向かわせています。リマ市区の垂直増設承認が新規土地付与を上回るペースで進む中、屋上設置は年平均成長率7.29%で成長しています。屋上フットプリントのペルー通信タワー市場規模は、迅速な許可取得と低いサイト準備コストに支えられ、2031年にかけて着実に拡大すると予測されています。

地上設置構造物は、カバレッジ半径と地形が高い標高を必要とする鉱山回廊やアマゾンの前哨地において依然として不可欠です。しかし、強化された屋上と小型地上モノポールのコスト差が縮小したことで、地方都市での代替が進んでいます。適応的再利用サイトの許可取得期間短縮を目指した許可改革が、都市クラスター内での屋上増設へのモメンタムをさらに傾けることになるでしょう。

燃料タイプ別:再生可能エネルギーハイブリッドソリューションが経済的信頼性を獲得

グリッド/ディーゼルハイブリッドは2025年のペルー通信タワー市場規模の73.92%を支配しており、リマ以外でのグリッド不安定性を反映しています。しかし、再生可能エネルギー構成はバッテリーコストの低下とサプライヤーの学習曲線に後押しされ、最も速い年平均成長率11.49%を示しています。遠隔サイト1か所あたりのディーゼル物流節約額は年間4万米ドルを超え、5年未満での回収を実現しています。

グリッドの利用可能性は依然として不均一であるため、ハイブリッドが信頼性リスクを緩衝しながら排出量を削減しています。TowerCoはビルド・トゥ・スーツ契約に再生可能エネルギーキットをバンドルするケースが増えており、コスト負担を初期設備投資にシフトさせながら長期的なEBITDAマージンを改善しています。ペルーのユーティリティ規模の太陽光・風力資産が稼働するにつれ、クリーングリッド接続が普及し、ペルー通信タワー市場全体でディーゼルのシェアがさらに圧縮されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールがコストと地域受容性のバランスを実現

モノポールは2025年の展開数の40.53%を占め、ペルーの通信タワー市場シェアの最大セグメントとなっています。これはそのコンパクトなフットプリントが市区町村のガイドラインに合致しているためです。隠蔽型バリアントは低い基数からではあるものの年平均成長率9.22%で成長しており、世界遺産サイトへの異議に対応していますが、構造費用を増大させています。

格子型タワーは、高度と荷重要件が景観上の懸念を上回る険しい地方で優勢です。複合材料の進歩により、より高いモノポールが実現可能となり、以前は格子型設計が担っていたカバレッジの役割へと進出しています。隠蔽需要は地理的に集中したままですが、ペルー通信タワー市場内でのより広範なコミュニティエンゲージメントの必要性を浮き彫りにしています。

地理的分析

リマ首都圏は稼働サイトの約34.68%を占め、人口密集クラスターと活発な商業トラフィックにより最高のテナント比率を誇っています。高い屋上普及率、成熟した光ファイバーバックホール、およびDAS展開により、サイトあたりの平均収益は全国平均を上回っていますが、許可取得の待ち行列が納期を長期化させています。

アレキパ、トルヒーヨ、ピウラなどの沿岸地方都市は、鉱業投資とPPPインフラ支出の恩恵を受ける最も急成長している地方拠点です。Movistarのアレキパにおける最近の光ファイバー展開は高まる帯域幅需要を裏付けており、TowerCoがアンカーテナントを迅速に確保することを可能にしています。これらの都市全体でのグリッド信頼性が従来型電力アーキテクチャを支援し、ペルー通信タワー市場の拡大を強化するマルチテナント経済性を促進しています。

アマゾンおよびアンデス高地地区は、複雑な地形、希薄な人口、および法外なグリッド延伸コストを特徴とするカバレッジ空白地帯として残っています。Internet Para Todosの光ファイバースパーと衛星バックホールパートナーシップが障壁を低減していますが、展開は依然として再生可能エネルギーハイブリッド電源パックとモジュール式モノポールに依存しています。2026年までに追加の光ファイバーノードが稼働するにつれ、ペルー通信タワー市場は従来未整備だった地域においても段階的な設置数の増加を記録するはずです。

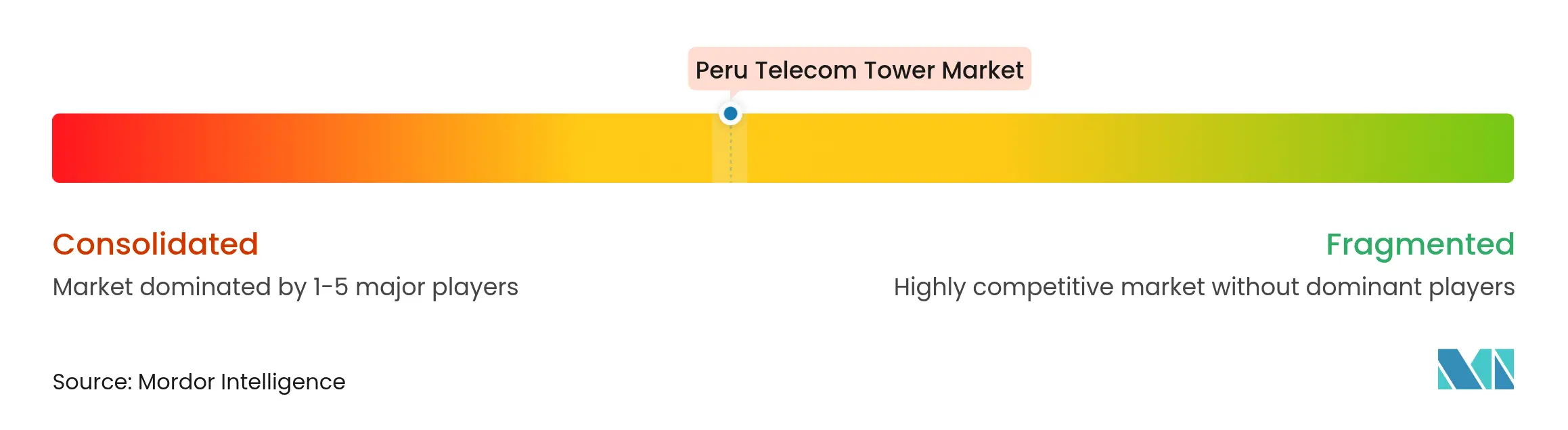

競争環境

ペルー通信タワー市場は中程度の集中度を示しています。競争フィールドはグローバル大手と地域専門企業のバランスの取れた組み合わせで構成されています。American TowerとSBA Communicationsはリマとティア2沿岸都市を中心とした半径ベースのポートフォリオを維持し、プレミアムなマルチテナント収益ストリームを獲得しています。Phoenix Tower InternationalとAndean Telecom Partnersはセール・アンド・リースバック買収を通じて規模を拡大しており、ATPによるBTS Towers買収で約1,100サイトが追加されたことがその例として挙げられます。

競争上の差別化は、市場投入スピード、規制対応能力、およびサステナビリティの信頼性を中心に展開されています。リーダー企業はリモートモニタリングSCADA、AI駆動のエネルギー最適化、およびコミュニティファーストのエンゲージメントモデルを展開して市区町村の支持を獲得しています。中堅プレーヤーは正面衝突を避けるため、鉱業やエネルギー回廊などの地域的な強みや専門分野に特化しています。

OSIPTELが監督するオープンRANパイロットは、機動力のある新規参入者に破壊的な参入機会を開く可能性がありますが、既存の大手企業は長期マスターリース契約と規模の経済によってシェアを守っています。

ペルー通信タワー産業リーダー

American Tower Corporation(ATC Peru)

SBA Communications Corporation

QMC Telecom International

Sitios LatAM

Phoenix Tower International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Telefonicaがペルー事業を100万米ドル未満で売却し、テナント契約の再編と新たなポートフォリオ取得の機会が生じました。

- 2025年3月:ペルーが5Gスペクトルの直接割り当てを確認し、オークションを回避してネットワーク展開を加速させました。

- 2025年3月:ISAのInternexa社がChaoおよびJuanjuiに通信事業者バックホール支援のための10 Gbps光ファイバーノードを開通させました。

- 2025年3月:Movistarがアレキパの29万世帯への光ファイバーカバレッジを拡大し、地域タワーのバックホール容量を強化しました。

ペルー通信タワー市場レポートの調査範囲

通信市場は主に、音声、画像、音声、テキスト、映像などのデータ伝送インフラの運営と提供に関わっています。通信市場はネットワークとサービスを拡大するためにタワーに依存しており、タワーは通信ネットワーキングおよび電力機器を設置するために使用されます。

本レポートはペルー通信タワー企業を対象とし、市場は所有形態(オペレーター所有、民間所有、Mobile Network Operator自社サイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置済みベース(千台単位)で提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operator自社保有 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator自社保有 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

ペルー通信タワー市場の現在の価値はいくらですか?

市場は2026年に2億8,456万米ドルと評価されています。

市場はどのくらいの速度で成長すると予想されますか?

2031年にかけて年平均成長率3.15%で拡大すると予測されています。

どの所有形態モデルが展開をリードしていますか?

独立系TowerCoが2025年に46.32%のシェアで最大のポジションを占めています。

なぜ屋上設置が人気を集めているのですか?

都市部の土地不足と迅速な許可取得が屋上を魅力的にしており、年平均成長率7.29%を牽引しています。

再生可能エネルギー駆動サイトはどのような役割を果たしていますか?

オペレーターがディーゼル物流コストを削減する中、再生可能エネルギーハイブリッドタワーは最も速い年平均成長率11.49%を示しています。

5Gスペクトル政策はインフラ需要にどのような影響を与えますか?

直接スペクトル割り当てが展開タイムラインを加速させ、短期的なタワー建設を促進しています。

最終更新日: