カンボジア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

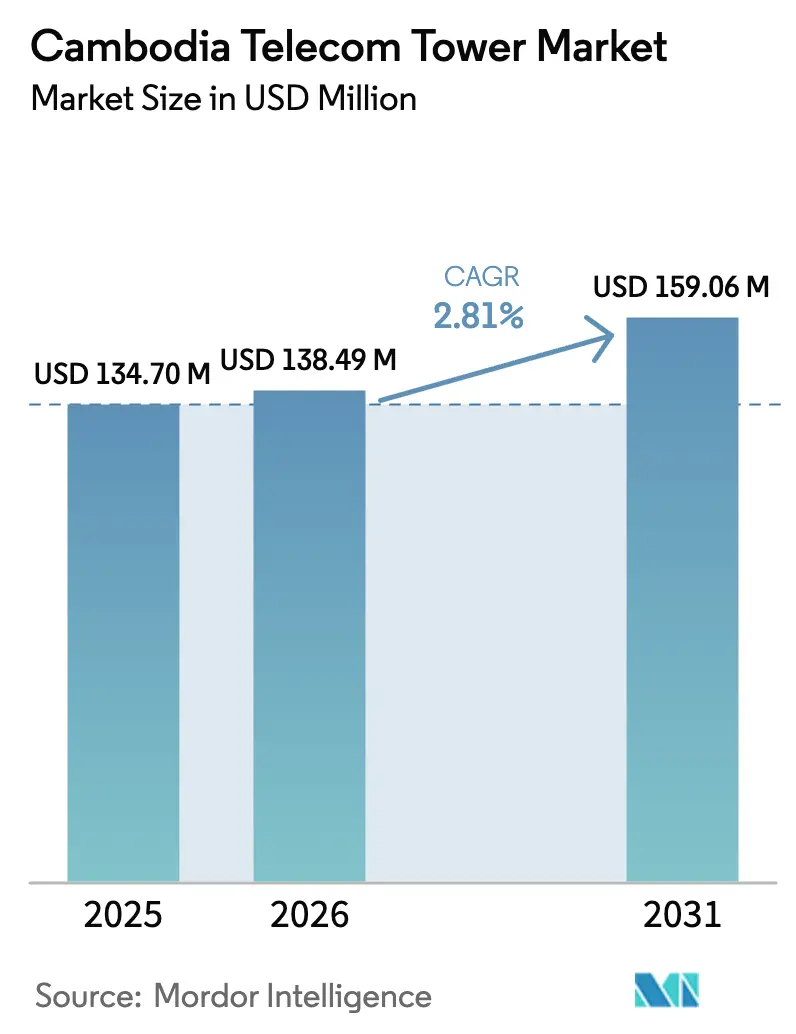

| 基準年の市場規模 (2025) | 134.70 百万米ドル |

| 市場規模 (2026) | 138.49 百万米ドル |

| 市場規模 (2031) | 159.06 百万米ドル |

| 成長率 (2026 - 2031) | 2.81% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカンボジア通信タワー市場分析

カンボジア通信タワー市場規模は2025年に1億3,470万米ドルと評価され、2026年の1億3,849万米ドルから2031年には1億5,906万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは2.81%です。

持続的なマクロ経済成長、テクノロジーに精通した若い人口、スマートフォン普及率の上昇が引き続きネットワーク投資を促進する一方、政府のインセンティブによりタワー資産が国家デジタル化計画の要として位置づけられています。オペレーターは実店舗小売から資本をネットワーク高密度化へ再配分し、4Gアップグレードや間近に迫る5G機器を収容できるマルチテナントサイトへの需要を高めています。独立系タワー会社は現在、国際債務市場で大規模な長期資金調達を行い、スペクトラム費用を引き続き負担しなければならないMobile Network Operatorのバランスシート圧力を緩和しています。同時に、太陽光・蓄電池ハイブリッド電源ソリューションがコスト競争力を持ち始め、ディーゼル関連の運営リスクを徐々に低減し、環境コミットメントを支援しています。

主要レポートのポイント

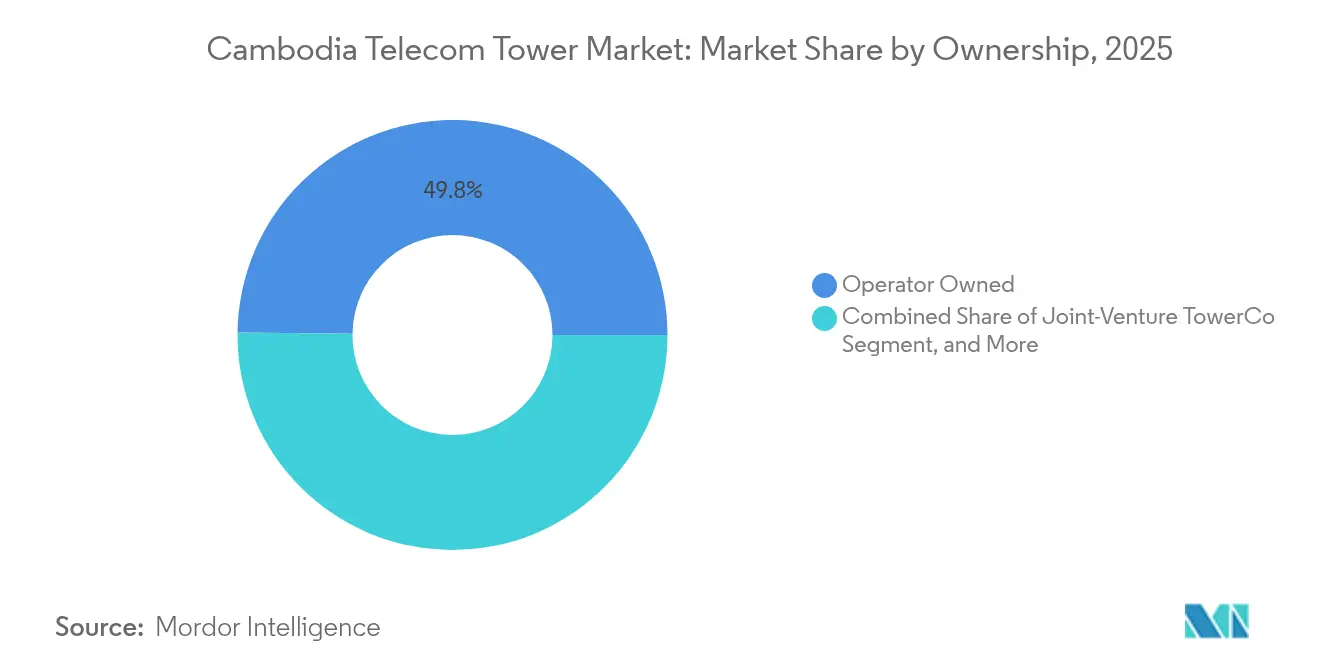

- 所有形態別では、オペレーター保有資産が2025年のカンボジア通信タワー市場シェアの49.82%を維持し、独立系TowerCoは2031年にかけてCAGR 6.54%で前進しています。

- 設置形態別では、地上設置構造物が2025年に収益シェアの68.73%を占め、屋上設置は2031年にかけてCAGR 4.97%で拡大すると予測されています。

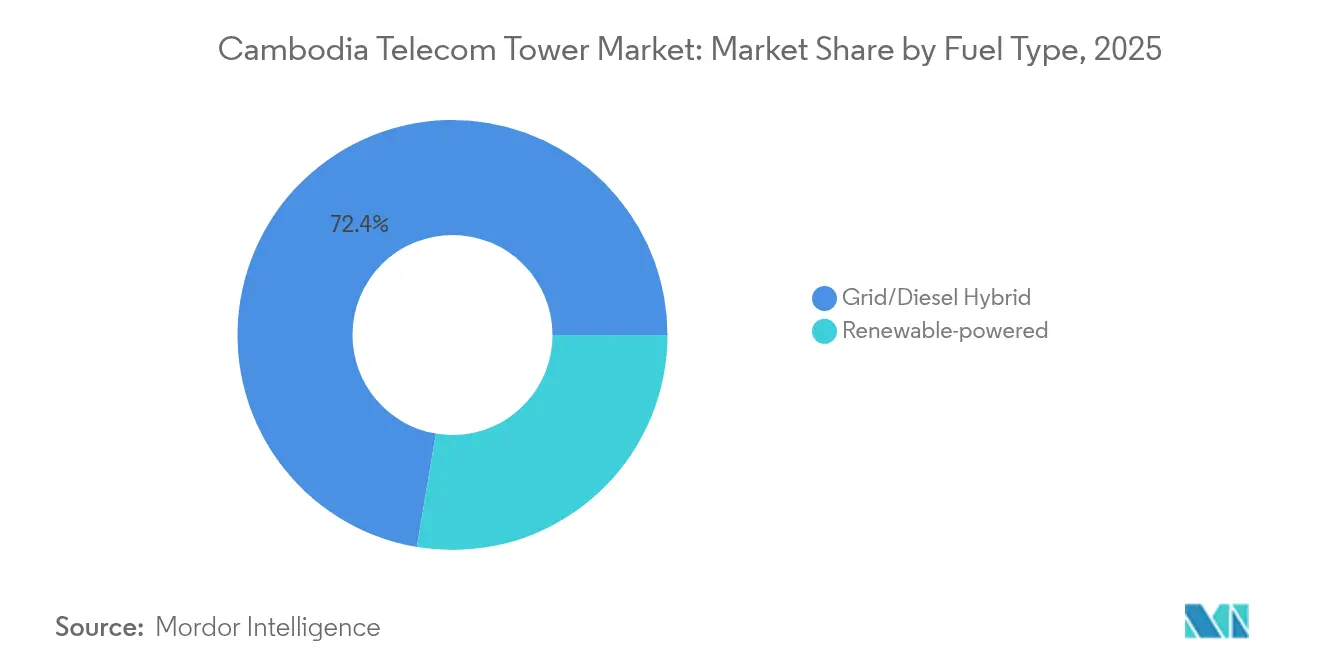

- 燃料タイプ別では、グリッド・ディーゼルハイブリッドが2025年のカンボジア通信タワー市場規模の72.35%を占め、再生可能エネルギー駆動サイトは2031年にかけてCAGR 10.29%で増加しています。

- タワータイプ別では、格子型設計が2025年のカンボジア通信タワー市場規模の30.55%を占め、ステルス/隠蔽型ソリューションは2031年にかけてCAGR 7.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カンボジア通信タワー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な4G高密度化と5Gロールアウト資金調達の急増 | 1.5% | プノンペン、シェムリアップ、シアヌークビルの都市部に集中した全国規模 | 中期(2〜4年) |

| モバイルデータ需要の増加とスマートフォン普及 | 0.8% | 都市部で最も強い全国規模 | 短期(2年以内) |

| 政府の「デジタルカンボジア2021〜2035」インフラ推進 | 0.4% | 農村部の接続性を優先した全国規模 | 長期(4年以上) |

| Mobile Network Operatorのタワー資産売却と新規TowerCo資本流入 | 0.3% | 高テナント都市部に集中した全国規模 | 中期(2〜4年) |

| 農村部USO太陽光マイクロタワーの展開 | 0.2% | 農村部、離島、地雷除去済み地域 | 長期(4年以上) |

| 海底ケーブル陸揚げハブが沿岸コロケーションを牽引 | 0.1% | 主にシアヌークビルの沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な4G高密度化と5Gロールアウト資金調達の急増

オペレーターは、5G準備に充当されるSmart Axiataの5,000万米ドルのファシリティを含む大規模な信用枠を確保し、次世代アップグレードの資本集約性を浮き彫りにしました。5G下では都市部のセルサイズが最大10分の1に縮小するため、ネットワーク計画者はプノンペン中心部のサイト数を3倍にする必要があります。[1]Smart Axiata、「5,000万米ドルのローン契約締結」、smart.com.kh郵便・電気通信省による許可手続きの合理化により承認サイクルが3か月に短縮され、TowerCoの収益化までの時間が短くなっています。カンボジアのモンスーン気候が高い風荷重耐性を要求するため、堅牢な鋼鉄格子型設計が引き続き好まれています。これらの要因が相まって、カンボジア通信タワー市場に参入するグローバルインフラファンドにとって魅力的な予測可能なキャッシュフローが生まれています。

モバイルデータ需要の増加とスマートフォン普及

スマートフォン普及率は2024年に80%を超え、引き続き上昇しており、ユーザー1人当たりのデータトラフィックは毎月2桁ギガバイトレベルに達しています。Metfoneの電子マネープラットフォームは取引件数が33%増加し、デジタルサービスが帯域幅要件をいかに増幅させるかを示しています。[2]Viettel Global、「2024年度投資家向けプレゼンテーション」、viettelglobal.vn動画ストリーミングのピーク時には都市部のマクロセルに負荷がかかり、オペレーターは既存の格子型タワーに追加の無線機を重ねる必要があります。カンボジア人の60%が30歳未満という若い消費者層にとって、高精細コンテンツや電子ゲームは日常生活に不可欠であり、構造的に高いデータ需要が固定化されています。その結果、カンボジア通信タワー市場では独立系TowerCoのテナント比率を改善する安定したコロケーション注文が見られます。

政府の「デジタルカンボジア2021〜2035」インフラ推進

デジタルカンボジア計画は農村部のカバレッジギャップを解消するための公共投資とインセンティブを確保し、新規サイトへの長期的な政策支援を保証しています。計画に組み込まれたインフラ共有義務はサイト利用率を高め、第三者TowerCoの内部収益率を向上させます。省庁傘下の専用ファンドが、民間キャッシュフローが薄い地方でのバックホールおよび電力アップグレードに資金を提供しています。通行権規則の明確化と透明な料金体系が規制リスクを低減し、カンボジア通信タワー市場を海外投資家にとって魅力的なものにしています。

Mobile Network Operatorのタワー資産売却と新規TowerCo資本流入

オペレーターは受動的資産の収益化を進めており、他地域で数十億ドルを解放した地域的パターンを反映しています。グループとして55,000サイト以上を管理する経験を持つedotco Cambodiaは、グローバルベンチマークのタワー運営を体現しています。売却益はスペクトラム購入の原資となる一方、TowerCoはサイト拡張のための新規資本を投入しています。インフレ連動の安定したリースモデルは、予測可能な利回りを求める年金ファンドや政府系ファンドに支持され、カンボジア通信タワー市場に新たな流動性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いディーゼル電力OPEXと燃料価格の変動 | -0.6% | 農村部のオフグリッドエリアで最も深刻な全国規模 | 短期(2年以内) |

| 複雑な土地リースと許可手続き | -0.4% | 農村部および国境地帯で特に困難な全国規模 | 中期(2〜4年) |

| 米ドル建て債務返済リスク対カンボジアリエル建て収益 | -0.3% | すべてのレバレッジドタワーオペレーターに影響する全国規模 | 中期(2〜4年) |

| 中国製5G RANサプライチェーンへのセキュリティ審査 | -0.2% | 都市部の5G展開エリアに集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いディーゼル電力OPEXと燃料価格の変動

石油輸入は2024年1月〜8月に前年比18%増の16億6,300万米ドルに達し、農村部タワーの約40%の発電機コストを押し上げました。オフグリッドサイトはグリッド接続サイトの3倍のエネルギー予算を費やす可能性があり、利益率を圧迫しリース料交渉を複雑にしています。季節的な洪水が燃料物流を混乱させ、サービス停止の懸念を高めています。太陽光・蓄電池ハイブリッドは現在7年以内に損益分岐点に近づいていますが、初期設備投資は米ドル連動債務を抱えるオペレーターにとって依然として制約となり、カンボジア通信タワー市場への短期的な下押し圧力を強化しています。

複雑な土地リースと許可手続き

土地権利記録の断片化により、非公式な土地保有制度が残る地方では特に交渉が長期化します。コミューン、郡、州の各レベルで複数の承認が必要な場合、標準的な展開は法定の3か月目標から1年に延びることがあります。外国系TowerCoは土地を直接所有できないため、法的複雑性と追加コストをもたらすリースまたは合弁構造を余儀なくされます。[3]カンボジア電気通信規制機関、「許可手続きに関するガイドライン」、trc.gov.kh社内規制チームを持たない中小企業はスケールアップが困難であり、旺盛な需要にもかかわらずカンボジア通信タワー市場の即時成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが勢いを増す

独立系プレーヤーは2031年にかけてCAGR 6.54%で収益を伸ばしており、オペレーターのポートフォリオが2025年のカンボジア通信タワー市場シェアの49.82%を依然として保持しているにもかかわらず成長しています。セール・アンド・リースバックモデルはMobile Network Operatorがスペクトラム入札に資本を再投入するのを助け、TowerCoは主要都市サイトでテナント比率を1.8倍超に引き上げています。edotco Cambodiaは予測保全システムを適用し、月間ダウンタイムを0.5時間未満に削減してサービスレベル契約を強化しています。地元の許可取得ノウハウと国際的な資金調達を組み合わせてロールアウトを加速する合弁構造も台頭しています。

資本の利用可能性がこの所有形態シフトを支えています。国内銀行が長期インフラへの融資を行うことはほとんどありませんが、グローバルクレジット投資家は現在カンボジアのカントリーリスクを受け入れ、10年物の価格を地域比較対象に近い水準に設定しています。これらの資金流入はMobile Network Operatorポートフォリオへの競争入札を支援し、受動的資産のより深いセカンダリー市場を創出しています。その結果、カンボジア通信タワー市場では、初期のオペレーター建設時代よりも迅速なサイト取得とより均一なエンジニアリング基準が見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置形態別:密集都市でスケールする屋上ソリューション

農村部のカバレッジが依然として40〜60メートルの格子型タワーに依存しているため、地上設置マストが2025年収益の68.73%を維持しています。しかし、プノンペンとシアヌークビルの家主が建物管理サービスをバンドルした複数年リースパッケージを締結するにつれ、屋上はCAGR 4.97%で前進しています。屋上許可は環境許可が少なく済むため、サイクルタイムが2か月短縮されます。街路レベルの信号品質を目指す5Gスモールセルには20メートルの短いポールで十分です。

カンボジア通信タワー市場は、商業モールやホテル全体の権利を集約する専門マイクロTowerCoに屋上調査を委託するオペレーターによって恩恵を受けています。この集約により交渉の摩擦が軽減され、耐荷重監査が安全基準に準拠することが保証されます。郊外のカバレッジには地上サイトが最適ですが、両方の設置タイプを組み合わせたハイブリッドポートフォリオが現在のベストプラクティスのネットワークアーキテクチャを定義しています。

燃料タイプ別:太陽光ハイブリッドがディーゼルを代替し始める

グリッド・ディーゼルハイブリッドが2025年収益の72.35%を提供しており、これは歴史的なグリッドの不安定性を反映しています。しかし、平均太陽光パネル価格が1ワット当たり0.20米ドル未満に低下し2020年以来半減したため、再生可能エネルギー駆動タワーは2031年にかけて最速のCAGR 10.29%を記録しています。1日当たり4.5〜5.0 kWh/m²の太陽光照射量により、リチウムイオン蓄電池と組み合わせた6 kWアレイで24時間365日の運用が可能です。回収期間は現在7年未満に圧縮され、典型的なコンセッション期間を下回り、資金調達適格性が向上しています。

多国間融資機関が農村部の太陽光転換を共同融資し、自己資本要件を削減する補助金をバンドルしています。オペレーターは企業目標を上回る炭素フットプリント削減を報告し、国際投資家にとって不可欠なESG信頼性を強化しています。それでも、大容量バッテリーが重量を増加させタワー荷重の考慮事項を高めるため、ディーゼルは深い農村部のバックアップには不可欠なままです。したがって、カンボジア通信タワー市場は予測期間を通じてデュアル燃料モデルで運営される可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タワータイプ別:ステルス設計が都市規制に対応

格子型構造は優れたマルチテナント容量により2025年収益の30.55%を占めました。都市計画委員会はステルスまたは隠蔽型フォーマットをますます義務付けており、そのカテゴリーをCAGR 7.31%に押し上げています。偽のヤシの木や統合型街灯ポールは、シェムリアップなどの歴史的地区で新規サイトがコミュニティの受け入れを得るのに役立っています。モノポールは、狭い道路用地が格子型のフットプリントを制約する郊外のカバレッジギャップを埋めています。

高度な耐腐食コーティングがカンボジアの湿潤気候を緩和し、塩水飛沫にさらされる沿岸設置でも耐用年数を30年に延長しています。ガイドワイヤー型タワーは広大な土地を持つ地方では経済的ですが、追加のアンカリングエリアが拡大する都市周辺部での採用を制限しています。全体として、多様なタワーフォーマットによりオペレーターはサイトごとにソリューションを調整でき、カンボジア通信タワー市場内の多様化を強化しています。

地理的分析

プノンペンは人口の15%しか居住していないにもかかわらず、全国サイトの約35%を擁しており、経済的集中化を浮き彫りにしています。沿岸部のプレア・シアヌークはマレーシア・カンボジア・タイ間の海底ケーブル陸揚げの恩恵を受け、帯域幅需要が高まりコロケーションプロバイダーのテナント経済性が向上しています。バッタンバンやシェムリアップなどの地方都市は、観光業や農産物加工クラスターを背景に段階的な投資を集め、地域の景観に中高さのモノポールを加えています。

農村部の地方は、人口が少なくグリッド密度が低いため、オペレーターに課題をもたらしています。ユニバーサルサービス義務ファンドがトンレサップ湖の離島でのタワー建設を補助し、オフグリッドの実現可能性を示す太陽光マイクロタワーパイロットを支援しています。洪水が多いメコンデルタ地区では高架プラットフォーム基礎が必要であり、サイト当たりの設備投資が最大12%増加します。国境地帯は越境ローミングトラフィックを提供しますが、歴史的な地雷汚染に悩まされており、基礎工事前に専門的な地雷除去調査が必要です。

北部高地はテナント数が最も少ないですが、ラオスとベトナムを結ぶ将来の光ファイバー回廊にとって戦略的価値を持っています。TowerCoはしたがって、高収益の都市サイトとコンセッション支援の農村建設を組み合わせたポートフォリオ戦略を採用し、カンボジア通信タワー市場全体の集計キャッシュフローを平準化しています。

競争環境

市場集中度は中程度にとどまっています。edotco Cambodiaは地域規模を活用して機器の一括割引を確保し、フィールド訪問を15%削減するリモートモニタリングIoTセンサーを展開しています。地元の競合Cam TowerLinkは、物件管理サービスをバンドルしたカスタム屋上ソリューションで差別化し、中堅家主を獲得しています。Global Tower Corporationは2024年に400サイトを建設する1,997万米ドルの契約で参入し、競争激化を示しています。

戦略的提携が増殖しています。Cellcardは太陽光インテグレーターと提携してディーゼルサイトを改修し、Smart Axiataはモール向けのニュートラルホスト屋内システムを検討しています。構造健全性の予測分析やAI駆動のエネルギー最適化などの技術採用が新たな差別化要因を生み出しています。カンボジア電気通信規制機関が課すSIM登録規則の厳格化による規制コストの上昇が中小企業に合併を促し、今後数年でカンボジア通信タワー市場の集中度を高める可能性のある統合の舞台を整えています。

カンボジア通信タワー産業リーダー

EDOTCO (CAMBODIA) CO., LTD.

Metfone

Telemobile (Cambodia) Corporation

GLOBAL TOWER CORPORATION PTY LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SpaceX Starlink代表団がフン・マネット首相と会談し、衛星接続投資について協議し、地上タワーへの将来的な競争を示唆しました。

- 2024年3月:Smart AxiataがZiad Shatara氏をCEOに任命し、5Gロールアウトを主導させました。

- 2024年4月:JICAがインフラギャップを浮き彫りにするデジタルエコシステム評価を完了しました。

- 2024年3月:UNDPがオフグリッドタワーを支援する太陽光ミニグリッドを延長しました。

カンボジア通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含しています。1つ以上の通信アンテナを備えたこれらのタワーは無線通信を可能にします。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。

カンボジア通信タワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operatorキャプティブサイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置ベース(千台単位)で提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operatorキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operatorキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のカンボジア通信タワー市場の規模はどのくらいですか?

2026年には1億3,849万米ドルと評価されており、2031年までにCAGR 2.81%で1億5,906万米ドルに成長すると予測されています。

タワー所有形態の中で最も急速に拡大しているセグメントはどれですか?

独立系TowerCoは、オペレーターが5Gスペクトラムの資金調達のために受動的資産を売却するにつれ、CAGR 6.54%で最高の成長を示しています。

屋上タワーが注目を集めている理由は何ですか?

プノンペンとシアヌークビルの都市高密度化が、土地取得を回避し展開時間とコストを削減する屋上サイトを有利にしています。

再生可能エネルギー駆動タワーへのシフトを促進しているものは何ですか?

太陽光コストの低下と政府のインセンティブにより、特にオフグリッドの農村部において太陽光・蓄電池ハイブリッドが商業的に実現可能になっています。

ディーゼル価格の変動はタワーオペレーターにどのような影響を与えますか?

ディーゼルコストの上昇はオフグリッドサイトの運営費を膨らませ、TowerCoがキャッシュフローを安定させるために太陽光ハイブリッドを採用するよう促しています。

カンボジアの主要な競合プレーヤーは誰ですか?

edotco Cambodia、Metfone、Smart Axiata、Cam TowerLink、Global Tower Corporationが合わせてアクティブインフラの大部分を支配しています。edotco Cambodia、Metfone、Smart Axiata、Cam TowerLink、Global Tower Corporationが合わせてアクティブインフラの大部分を支配しています。

最終更新日: