チリ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

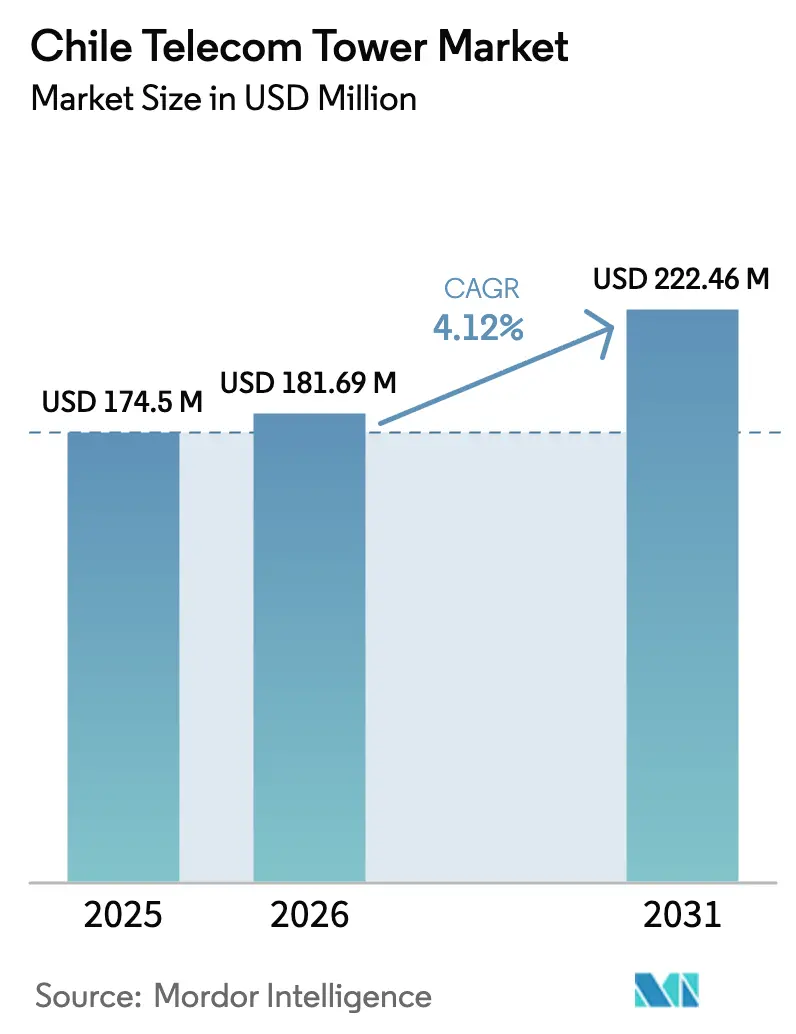

| 基準年の市場規模 (2025) | 174.5 百万米ドル |

| 市場規模 (2026) | 181.69 百万米ドル |

| 市場規模 (2031) | 222.46 百万米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

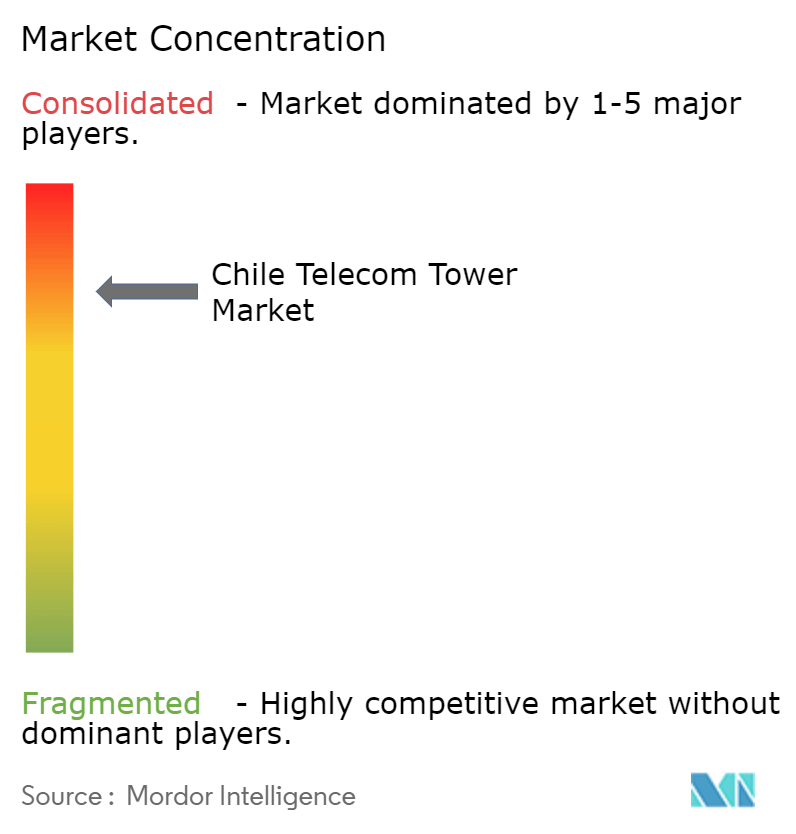

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ通信タワー市場分析

チリ通信タワー市場規模は2025年に1億7,450万米ドルと評価され、2026年の1億8,169万米ドルから2031年には2億2,246万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.12%です。

5Gカバレッジを支えるための持続的なネットワーク高密度化、オペレーターによるアセットライトモデルへの移行、および堅調な海底ケーブル投資が、この安定した拡大を支えています。独立系TowerCoは、オペレーターが受動的資産を収益化するにつれて所有形態において支配的地位を確立しており、鉱山地帯や港湾地区におけるプライベートLTE展開からのタワー需要が平均リース料を押し上げています。屋上設置、再生可能エネルギー駆動サイト、ステルス構造物は最も急速に成長しており、それぞれが都市高密度化のニーズと厳格な自治体の景観規制の恩恵を受けています。同時に、規制上のボトルネック、土地リース料の高騰、チリの耐震設計プレミアムが引き続き利益率を圧迫しています。

主要レポートのポイント

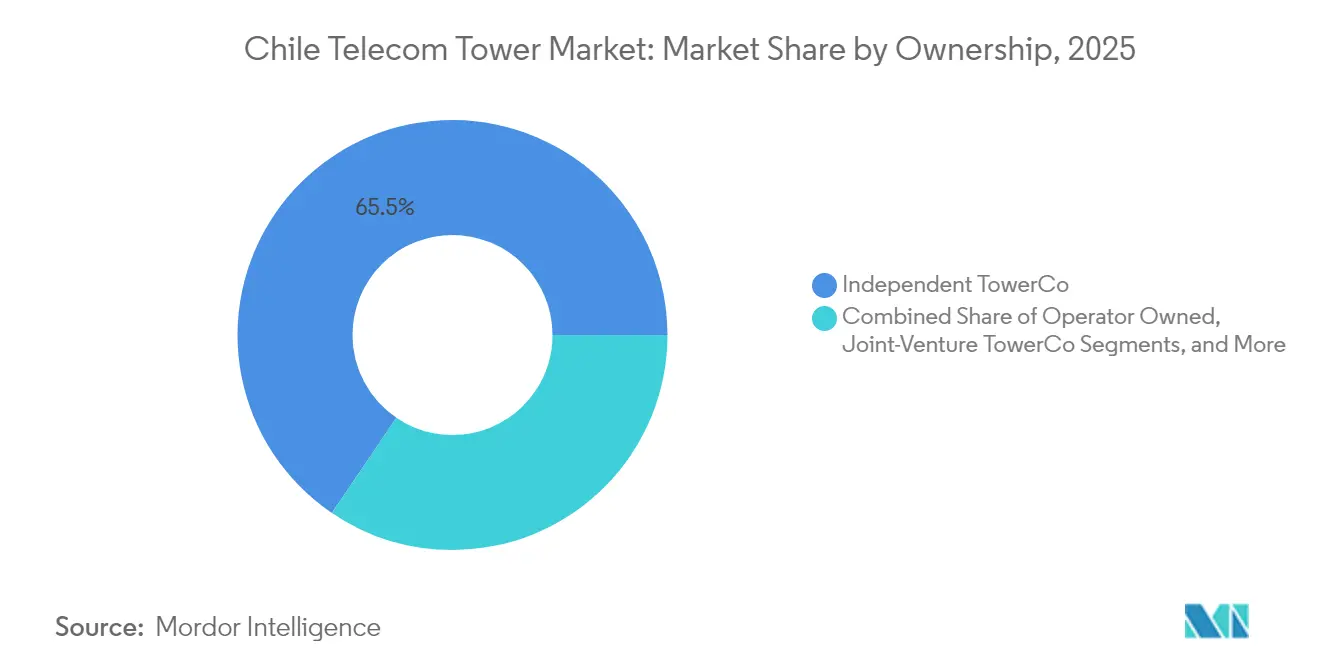

- 所有形態別では、独立系TowerCoが2025年に65.52%の収益シェアを占めてリードしており、このセグメントは2031年まで年平均成長率5.52%で拡大しています。

- 設置形態別では、地上設置構造物が2025年にチリ通信タワー市場シェアの55.72%を占め、一方で屋上展開は2031年まで年平均成長率5.6%で拡大する見込みです。

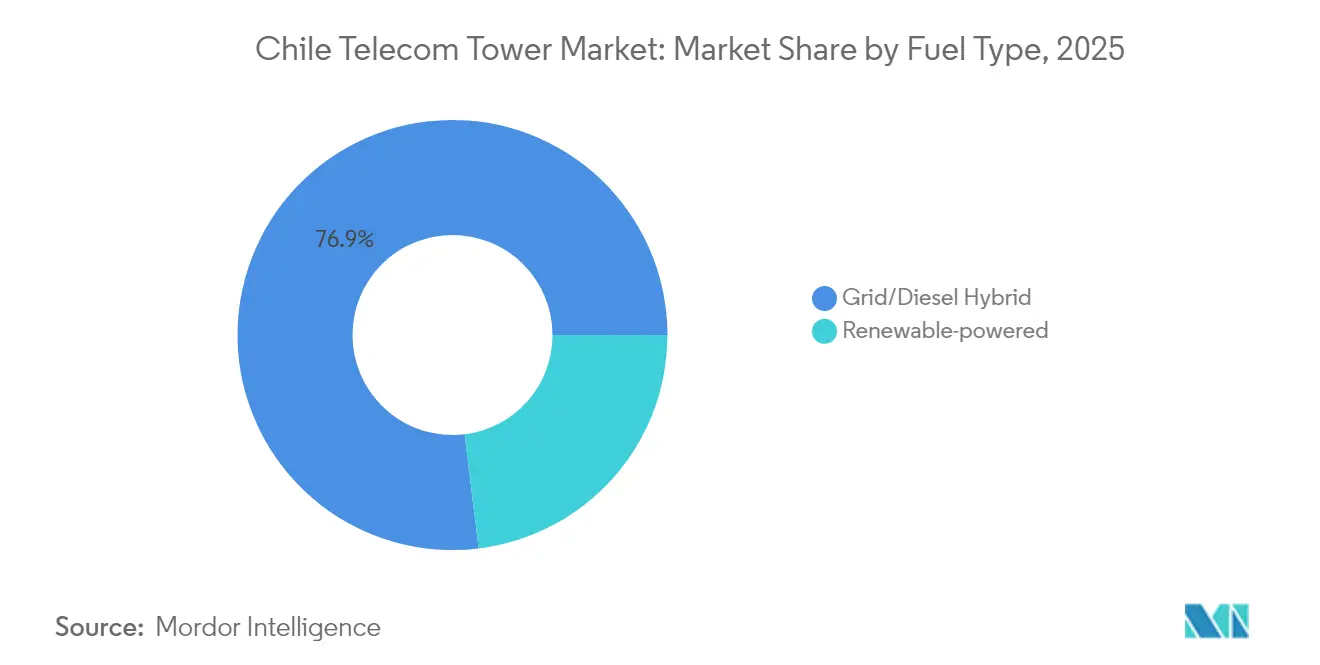

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドサイトが2025年にチリ通信タワー市場規模の76.94%を占め、一方で再生可能エネルギー駆動ノードは同期間に年平均成長率17.62%で成長しています。

- タワータイプ別では、モノポールが2025年に収益の49.98%を占め、ステルスタワーは2031年まで年平均成長率7.21%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ通信タワー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G スペクトル主導の高密度化波 | +1.2% | 全国; サンティアゴ、バルパライソでの早期モメンタム | 中期 (2〜4年) |

| 急速な モバイルデータ消費の成長 | +0.8% | 全国; 都市部中心 | 短期 (2年以内) |

| ユニバーサルサービス 光ファイバーおよび農村補助金 | +0.6% | 全国の 農村地域 | 長期 (4年以上) |

| 鉱山・港湾における 企業向けプライベートLTE | +0.4% | アタカマ、 バルパライソ、アントファガスタ | 中期 (2〜4年) |

| Mobile Network Operatorカーブアウトによる 700サイトBTSパイプライン | +0.3% | 全国 | 短期 (2年以内) |

| 国境を越えた 光ファイバー対タワーバックホール | +0.2% | チリ中部; アルゼンチン国境 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスペクトル主導の高密度化波

SUBTELの5Gカバレッジ義務により、オペレーターは4Gネットワークと比較してサイト密度を3〜4倍にすることが求められています。Entelはこれらの義務を果たすためのマクロおよびスモールセルサイトを含む2024年のアップグレードに6億1,800万米ドルを充当しています。伝播距離が限られた高周波数帯は、都市容量を強化できる屋上および隠蔽型ロケーションの価値を高めています。TowerCoは、コロケーション比率を高めてテナント収益を向上させる義務的インフラ共有の恩恵を受けています。オペレーターが先行者優位を確保するために迅速な展開を優先するにつれて、建設受注契約が加速し、独立系オーナーの回収期間が短縮されています。[1]SUBTEL、「5Gスペクトル国家計画」、subtel.cl

急速なモバイルデータ消費の成長

チリのモバイルデータトラフィックは、ストリーミング、クラウドワークフロー、およびほぼ飽和状態のスマートフォン普及率に牽引され、年率30%以上で拡大しています。都市部の輻輳により、オペレーターは追加のタワースロットを取得してバックホールをアップグレードせざるを得ない状況です。鉱山回廊では、IoTテレメトリーとリモートオペレーションが、消費者のピーク時間帯パターンとは異なる継続的なスループット需要を生み出しています。この持続的な使用量の増加により、タワー稼働率は高水準を維持し、より高いアンテナ負荷に対する段階的なリース改定を支えています。[2]Entel、「2024年投資計画」、entel.cl

ユニバーサルサービス光ファイバーおよび農村接続補助金

電気通信開発基金(FDT)プログラムはバックボーン光ファイバーを遠隔地に延伸していますが、困難な地形での配信には依然として無線リンクに依存しています。キュリーおよびフンボルト海底ケーブルはバルパライソに陸揚げされており、内陸部へのデータ配信には地上タワーが必要です。補助金付き農村タワーは、グリッドの希少性から太陽光ハイブリッド電力で運用されることが多く、国家の炭素目標と整合しています。政府支援契約は長期にわたり、信頼性の高い支払いスケジュールを特徴としており、これらの地域にサービスを提供するTowerCoのキャッシュフロー可視性を向上させています。

鉱山・港湾における企業向けプライベートLTE

BHP、Codelco、およびその他の鉱山会社は、輸送の自動化と安全性の向上のためにプライベートLTEネットワークを採用しており、堅牢な設計の専用タワーを契約しています。これらの産業サイトのリース料は、サービスレベル保証が生産稼働時間にとって重要であるため、全国平均を上回っています。NokiaとClaroの港湾接続に関するパートナーシップは、専用インフラフットプリントを必要とする企業向け垂直市場を追求するMobile Network Operatorの姿勢を示しています。拡張条項付きの複数年契約により、TowerCoは安定した高利益率の収益源を確保しています。

制約要因影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自治体の 許可ボトルネック(Ley 20.599) | -0.7% | 全国; サンティアゴで最も深刻 | 短期 (2年以内) |

| 高い 土地リース料インフレ | -0.5% | サンティアゴ、 アントファガスタ | 中期 (2〜4年) |

| 直接接続型 低軌道衛星 | -0.3% | 全国の 農村地域 | 長期 (4年以上) |

| 耐震性 設備投資プレミアム | -0.2% | 全国; 高リスクゾーンで強化 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

Ley 20.599に基づく自治体の許可ボトルネック

環境アセスメントの平均所要日数は985日であり、資本調達コストを押し上げ、小規模参入者を阻害しています。複数の自治体機関が景観・ゾーニング条件を重ねて課すことで、密集地区での屋上およびステルスプロジェクトが特に遅延しています。SUBTELは承認ワークフローのデジタル化を開始していますが、自治体による採用の不均一さが予測不可能性を持続させています。大規模TowerCoは専任の規制チームと事前交渉済みの設計テンプレートによってこの障害を軽減していますが、新規参入者は急峻なコンプライアンス習得曲線に直面しています。

サンティアゴおよびアントファガスタにおける高い土地リース料インフレ

これらの高需要ゾーンの商業用地価値は一般的なインフレを上回るペースで上昇しており、営業利益率を圧迫しています。アントファガスタでは鉱山ブームのダイナミクスが変動性を加え、産業系地主が急激なエスカレーター付きの短期リースサイクルを押し付けています。TowerCoは複数サイト契約のバンドル化と既存構造物へのコロケーション探索によってコスト抑制に対応しています。上限・下限付きエスカレーション条項を伴う長期リース契約が標準的な慣行となりつつありますが、ポートフォリオの柔軟性は低下しています。[3]SUBTEL、「アンテナ法施行報告書」、subtel.cl

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが市場を統合

独立系TowerCoは2025年に収益の65.52%を支配しました。そのポートフォリオ規模と運営の専門性により、オペレーター所有資産を上回るリースアップ比率が実現し、このセグメントは2031年まで年平均成長率5.52%で成長しています。Phoenix Tower Internationalによる3,800のWOMサイトの2024年買収は、キャプティブ所有からプロフェッショナルなインフラ管理への継続的なシフトを浮き彫りにしました。合弁TowerCoはMobile Network OperatorがCAPEXをオフロードしながら一定の戦略的影響力を維持することを可能にしますが、このモデルはまだ初期段階にあります。オペレーター所有サイトは、迅速な戦術的構築や重要なネットワーク制御が不可欠な場合に存続していますが、バランスシートの規律が強化されるにつれて売却の傾向が強まっています。

リースアップ経済性が民間資本を引き付け、独立系オーナーが2番目・3番目のテナントを確保できる場合、テナント1件当たりの償却済み建設コストは急激に低下します。その結果、チリ通信タワー市場はインフラファンドのリターンハードルに合致した予測可能なキャッシュ利回りを提供しています。ポートフォリオレベルのエネルギー効率改善と集中メンテナンスにより、レガシーキャプティブ資産に対するコスト格差がさらに拡大しています。総じて、所有パターンはTowerCoの支配を強化し続け、Mobile Network Operatorはスペクトルとサービスイノベーションにリソースを再配分することになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上展開が都市カバレッジを加速

地上設置は2025年にチリ通信タワー市場シェアの55.72%を占め、全国カバレッジグリッドにおける役割を反映しています。しかし、2031年まで年率5.6%の成長が見込まれる屋上ノードは、サンティアゴの高層ビル回廊における5G容量にとって不可欠です。屋上リースは一部の環境審査を回避し展開サイクルを短縮しますが、構造負荷評価と地主との交渉が新たな複雑さを加えています。サイト数が建物の適合性によって制約されているため、テナント1件当たりのリース価格は高く、独自の屋上ポートフォリオはプレミアム評価を命じることができます。

地上サイトは農村部のマクロカバレッジと高出力放送機能にとって不可欠であり続けています。鉱山ベルトでは、高い自立型タワーがマイクロ波バックホールと冗長電力を統合し、過酷な環境でのサービスレベル契約をサポートしています。地上マクロによるアンブレラカバレッジと屋上スモールセルによる容量を組み合わせたハイブリッド展開モデルは、ネットワークパフォーマンスを最適化し、チリ通信タワー市場全体でマルチティアテナント収益を促進しています。

燃料タイプ別:再生可能エネルギーが電力経済を変革

グリッド/ディーゼルハイブリッドユニットは2025年にチリ通信タワー市場規模の76.94%を占めました。ディーゼルの冗長性は稼働時間にとって依然として不可欠ですが、遠隔地のアンデスおよび砂漠地域における燃料物流が運営費を押し上げています。チリの太陽放射量が世界最高水準にあることから、太陽光ハイブリッドシステムは年平均成長率17.62%で勢いを増しています。TowerCoはリチウムイオン蓄電池を備えたモジュール式太陽光発電アレイを設置し、ディーゼル使用量を最大80%削減しながら99.5%の可用性を確保しています。公共の持続可能性目標と投資家のESG要件がこの移行を加速させています。

再生可能エネルギーの採用は、ディーゼル消費を運営予算に価格付けするチリの炭素税制度によっても促進されています。エネルギー・アズ・ア・サービスプロバイダーはパフォーマンスを保証してメンテナンスを担当し、TowerCoの技術的リスクを軽減しています。大規模ポートフォリオは機器調達とモニタリングにおいてスケールメリットを享受し、国家の脱炭素化目標を推進しながら競争上のポジショニングを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションが都市景観に対応

モノポールは、コスト効率、標準的なエンジニアリング、および比較的迅速な許可取得により、2025年に収益の49.98%を占めました。しかし、ステルスまたは隠蔽型設計は、自治体が歴史地区や観光地区での視覚的影響の最小化を主張するにつれて、年平均成長率7.21%で拡大しています。これらの構造物はアンテナを街灯、煙突、または建築クラッディング内に統合し、より高い製造コストを相殺するリースプレミアムを命じています。

格子型タワーは、高さと積載能力が設置面積と景観を上回る場所、すなわち地域間高速道路や電力回廊沿いでは依然として不可欠です。ガイドワイヤー型マストは安価ですが、より広い敷地を必要とするため、都市部での関連性は低下しています。新興の木材および複合繊維システムは、より軽量で迅速な組み立てを約束し、標準的なモノポールとカスタムステルス形式の間の潜在的な中間的選択肢を提供しています。

地理的分析

サンティアゴ首都圏は、チリ通信タワー市場においてアクティブテナンシーの最大集中地であり、タワー当たりの最高収益をもたらしています。密集した高層ビルクラスターは、視覚的侵害を最小化しながら容量を最大化する屋上および短いモノポール設置を必要としています。サンティアゴ中心部のコロケーション比率はサイト当たり平均2テナントを超え、経常収益を高めています。

アタカマおよびアントファガスタ州にまたがる北部鉱山回廊は、特殊な産業タワーのプレミアムセグメントを代表しています。ここでの企業契約は、優先メンテナンス、堅牢なハードウェア、および高スループットのマイクロ波バックホールをバンドルしています。ダウンタイムが数百万ドル規模の生産スケジュールに直接影響するため、平均リース料は都市部のベンチマークを上回ることがあります。再生可能エネルギー駆動のマクロサイトは、信頼性の高いグリッド供給が不足する砂漠地帯全体でディーゼル物流コストを削減しています。

ビオビオからロス・ラゴスにかけての南部地域は、人口密度が低く、山岳地形と林業地帯に関連した展開コストが高くなっています。政府の農村接続補助金は、商業的に採算が取れない可能性のある展開を促進しています。パソ・ロス・リベルタドレス付近の国境越え光ファイバールートは、チリ中部をアルゼンチントラフィックの冗長ハブとして位置付け、新しい光ファイバー導管に並行する高速道路や鉄道回廊沿いに段階的なタワー需要を生み出しています。

競争環境

市場は中程度に集中しています。American Tower、Phoenix Tower International、SBA Communicationsが合計でアクティブテナンシーの過半数シェアを運営しています。Phoenix TowerによるWOMポートフォリオの2024年購入はそのフットプリントを大幅に拡大し、さらなるオペレーターカーブアウトの余地が十分にあることを示しています。American Towerは地域的な購買スケールを活用して機器を標準化しメンテナンスコストを削減し、SBAは高度なリモートモニタリングを組み込んでトラックロールを削減しています。

地域専門家のAndean Telecom Partnersは、国境越えおよびマルチレイテンシー敏感アプリケーションに対応するハイブリッドマクロタワーと光ファイバーの提供に注力しています。Torres Unidasは、柔軟な都市容量を求める中堅Mobile Network Operatorにサービスを提供する屋上およびステルス資産をターゲットにしています。競争上の差別化は、単なる資産数よりもエネルギー効率、市場投入スピード、および規制対応力にますます依存するようになっています。

2024〜2025年の戦略的動向は、グリーン電力改修と産業セクターサービスバンドルに傾いています。TowerCoは太陽光インテグレーターと協力して予測可能な運営費を確保し、テナントの持続可能性指標を満たしています。他社はタワー基部にエッジコンピューティングキャビネットを試験導入し、低遅延ユースケースを活用しています。段階的なスケールがメンテナンス、保険、ネットワーク運用管理センター全体でコストシナジーをもたらすため、M&Aへの意欲は引き続き旺盛です。

チリ通信タワー産業リーダー

American Tower Chile

Phoenix Tower International Chile

Andean Telecom Partners

SBA Communications Chile

Torrecom

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:WOM Chileは、債権者が16億米ドルで支配権を取得し、チャプター11破産から脱却を完了しました。

- 2025年2月:SUBTELとCAFは、チリ大陸から南極への海底ケーブルの実現可能性調査を委託し、2026年4月までに完了予定です。

- 2025年2月:Claro Chileは、顧客体験の向上を目的とした全国的なモバイルネットワーク刷新プログラムを開始しました。

- 2025年12月:OnNet Chileは、37万戸のホームパスに影響を与えるFTTHネットワークの一部をCMB LV Digital Infra Iに売却しました。

チリ通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、およびその他の類似形態など、さまざまな構造物を包含しています。1つ以上の通信アンテナを備えたこれらのタワーは、無線通信を可能にします。地上または建物の屋上に設置することができ、機器や電子部品の保管スペースを含むことが多いです。

チリ通信タワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operatorキャプティブサイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能および非再生可能)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置ベース(千ユニット)の観点から提供されています。

| オペレーター所有 |

| 独立TowerCo |

| 合弁TowerCo |

| Mobile Network Operatorキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operatorキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のチリ通信タワー市場の規模はどのくらいですか?

市場は2026年に1億8,169万米ドルであり、2031年までに2億2,246万米ドルに達する軌道にあります。

新規タワー建設の主な成長ドライバーは何ですか?

レガシー4Gグリッドと比較して3〜4倍のサイトを必要とする義務的な5Gカバレッジ要件です。

最大のシェアを持つ所有モデルはどれですか?

独立系TowerCoが2025年に収益の65.52%をリードしており、オペレーターのアセットライト戦略へのシフトを反映しています。

屋上設置が急速に拡大しているのはなぜですか?

都市高密度化と5Gスモールセルの要件が、高層ビル地区のカバレッジギャップを短縮する屋上サイトを優先しています。

TowerCoは電力コストのインフレにどのように対処していますか?

ディーゼル使用量を削減し、国家の炭素削減政策と整合する太陽光ハイブリッドシステムを採用しています。

より迅速なネットワーク拡張を妨げているものは何ですか?

Ley 20.599に基づく長期にわたる自治体の許可取得プロセスと、サンティアゴおよびアントファガスタにおける急激な土地リース料インフレです。

最終更新日: