ペルーコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

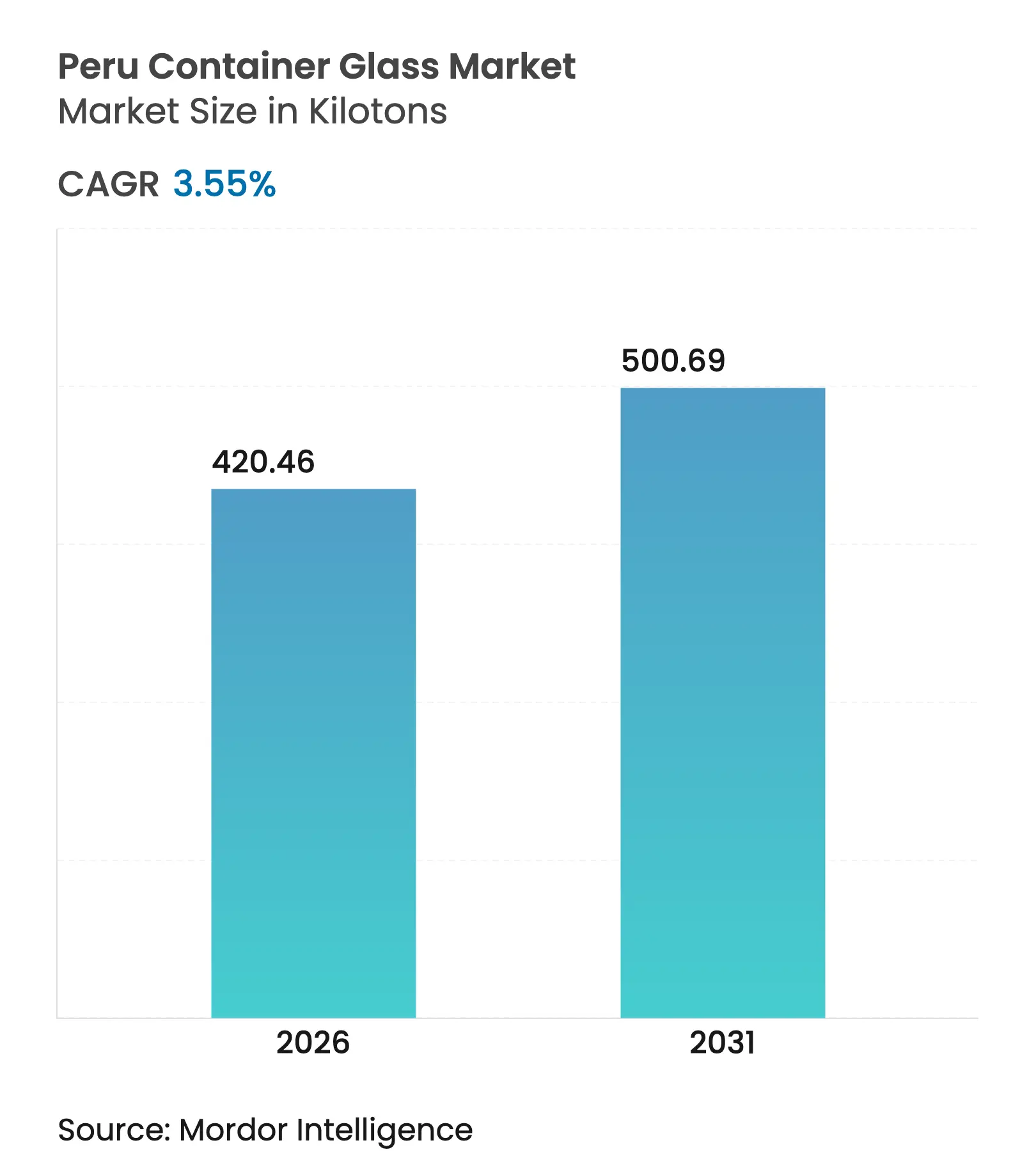

| 市場取引高 (2026) | 420.46 キロトン |

| 市場取引高 (2031) | 500.69 キロトン |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルーコンテナガラス市場分析

ペルーコンテナガラス市場規模は2025年に406.05キロトンと評価され、2026年の420.46キロトンから2031年には500.69キロトンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.55%です。この成長軌跡は、持続可能性の要請、プレミアム化トレンド、ペルーの拡大する輸出基盤に支えられ、地域的なマクロ経済の変動の中でも市場の回復力を示しています。飲料メーカーは製品差別化とブランドの伝統のためにガラスを優先し続けており、食品加工業者は長距離輸送における風味の完全性を保持するためにこの素材のバリア特性を活用しています。[1]米国商務省商業局、「ペルー - 食品加工・包装機器」、privacyshield.gov 循環経済イニシアチブに対する政策的支援の並行実施により、カレット供給の改善が期待され、原材料輸入の負担軽減と炉コストの抑制につながると見込まれています。主要生産者による垂直統合と、ペルーの広範な自由貿易協定ネットワークが相まって、地域輸出機会を狙った能力増強をさらに支えています。

主要レポートのポイント

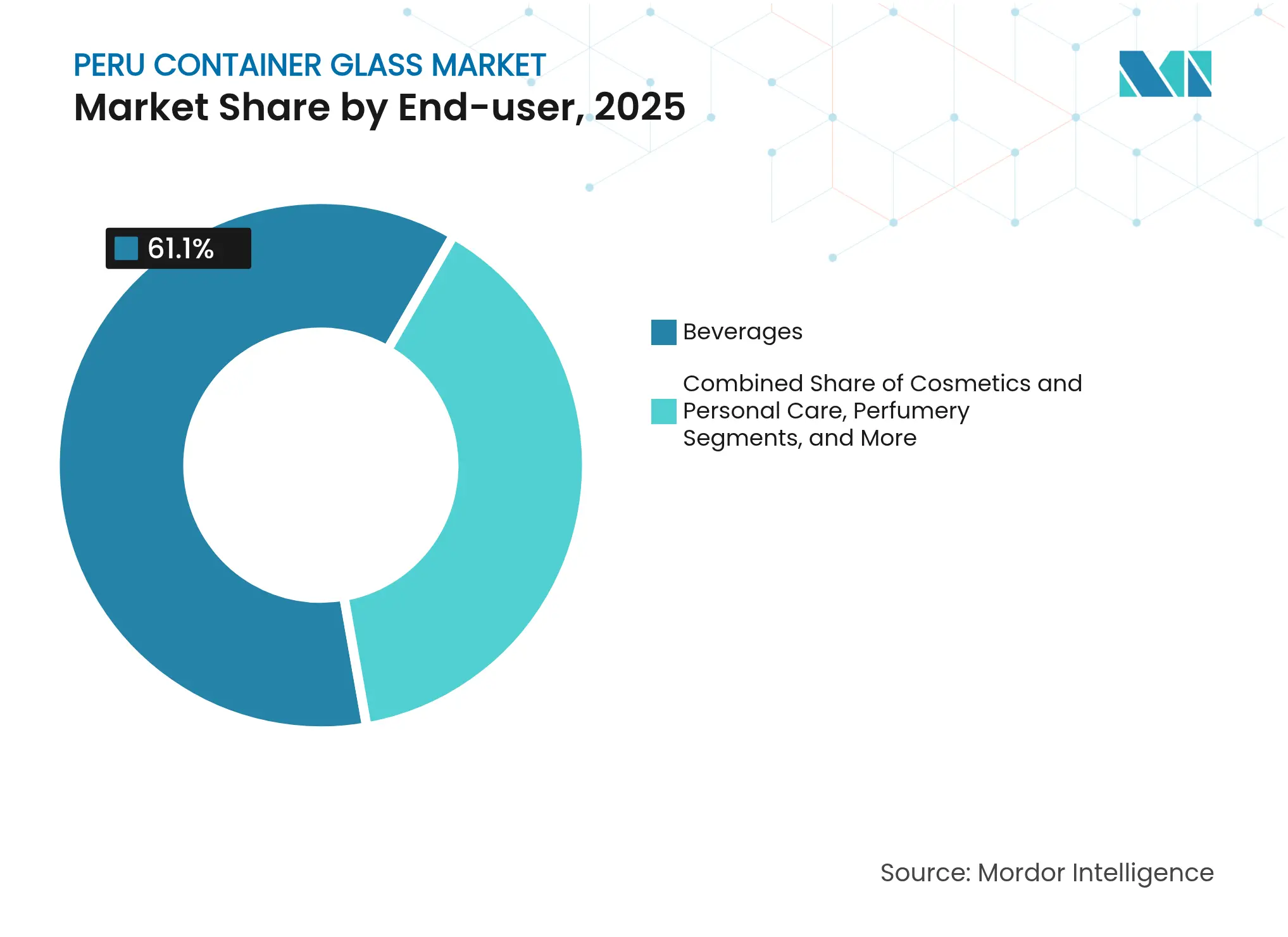

- エンドユーザー別では、飲料が2025年のペルーコンテナガラス市場シェアの61.10%を占めました。

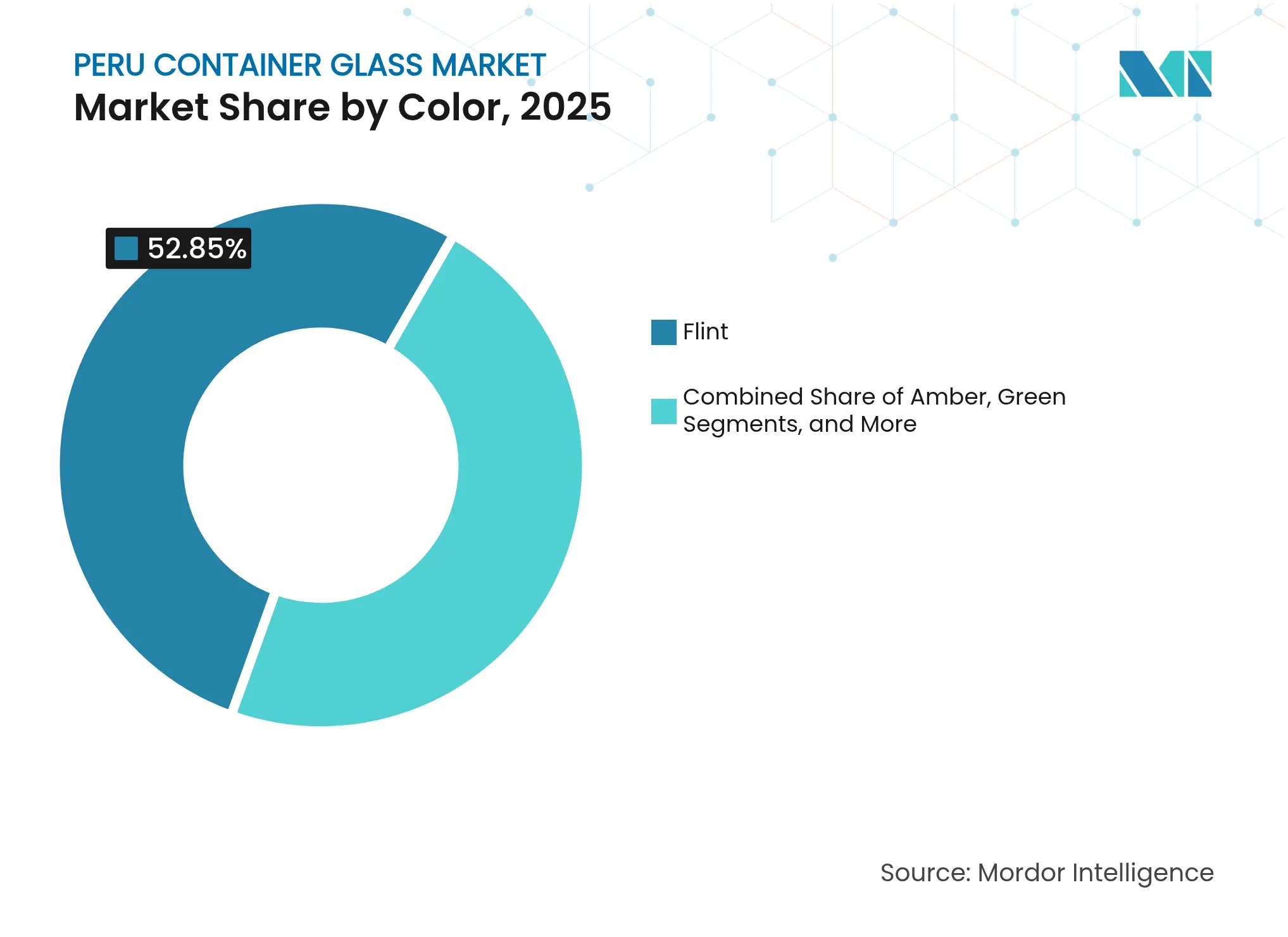

- 色別では、アンバーガラスのペルーコンテナガラス市場は2026年〜2031年にかけてCAGR 5.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルーコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しいリサイクル可能な包装への需要の高まり | +0.8% | 全国、リマおよび沿岸都市部に集中 | 中期(2〜4年) |

| 飲料消費の急増 | +0.7% | 全国、リマ首都圏で最も強い成長 | 短期(2年以内) |

| ガラス瓶入り加工食品輸出の成長 | +0.5% | 輸出志向地域:リマ、イカ、アレキパ | 中期(2〜4年) |

| 国内ガラス生産能力を促進する自由貿易地帯のインセンティブ | +0.4% | 特別経済区:タクナ、パイタ、イロ、マタラニ | 長期(4年以上) |

| ピスコおよびクラフトスピリッツボトルのプレミアム化 | +0.3% | ピスコ生産地域:リマ、イカ、アレキパ、モケグア、タクナ | 中期(2〜4年) |

| 小売業者とリサイクル業者の連携によるカレット供給の促進 | +0.2% | 現代的な小売拠点を持つ都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境に優しいリサイクル可能な包装への需要の高まり

循環経済の原則に対する消費者の意識はリマおよびその他の沿岸都市で急速に拡大しており、ガラス容器を使い捨てプラスチックの代替として信頼性の高い選択肢として位置づけています。O-I GlassとPlaza Veaの協働による「#ReciclaConsciente」イニシアチブは、50店舗以上のスーパーマーケットに店内回収ポイントを設置し、回収されたカレットを地元の炉に再投入するクローズドループモデルを確立しています。[2]O-I Glass、「ペルーのPlaza Veaスーパーマーケットが#ReciclaConscienteでリサイクルを容易に」、o-i.com 2023年には法律第31896号によって産業規模のリサイクルがペルーの廃棄物管理の枠組みに正式に組み込まれ、立法上の勢いが加速し、専用カレット処理投資への道が開かれました。企業のマンデートもこれらの動向を反映しており、Backus Breweryの環境管理計画は5つの施設全体でリサイクル包装を優先し、国内カレットの予測可能な引き取り先を創出しています。持続可能性の認証はペルーの園芸輸出業者にも響いており、再利用可能で無限にリサイクル可能な包装に関する欧州小売業者の厳格な要件を満たすためにガラスを選択するケースが増えています。

飲料消費の急増

飲料需要は10%の業界全体の回復を背景に反発しており、返却可能なガラスシステムに大きく依存するビールとボトルウォーターのカテゴリーが牽引しています。都市集中がこの影響を増幅させており、ペルーの3,300万人の住民の79%が都市に居住し、リマだけで950万人を超え、ガラスの逆物流サイクルに理想的な高密度の流通回廊を形成しています。現代的な小売店舗数は現在1,000店舗のコンビニエンスストアに近づいており、エンボス加工やスリーブ装飾が施されたガラスで販売される価格プレミアムを持つ単品プレミアム飲料が好まれています。プカルパにあるCervecería San Juanの毎時6万本処理のKrones生産ラインは、スケーラブルな返却可能フォーマットに対するブルワーの信頼を示しています。ペルーの拡大する中産階級の可処分所得の増加により、品質の認知、風味の保持、環境特性に後押しされ、ガラス包装のプレミアム液体への購買がさらに傾いています。観光業の回復が高級輸入品、特にスピリッツをリマのオンプレミスセグメントに流入させることで、ホスピタリティ量が強化ループを加えています。

ガラス瓶入り加工食品輸出の成長

加工食品産業は工業GDPの28%を占め、2024年には86億米ドルの総付加価値をもたらし、保存食品、ソース、調味料向けのガラス瓶への安定した需要を支えています。米国および欧州連合への無関税アクセスを付与する貿易協定は、輸出業者が海外の品質基準に合わせるインセンティブを与えており、ガラスは新鮮さとプレミアムな棚陳列の象徴であり続けています。ENVASES DE VIDRIO SACのような小規模輸送業者は、1回の積荷でエクアドルに125mlの瓶17,856個を出荷した実績に示されるように、ニッチ輸出の実現可能性を繰り返し実証しています。北米および欧州への長い海上輸送は、酸化防止と食感保護におけるガラスの役割を高めており、これらの利点はポリマーや金属フォーマットでは再現が難しいものです。マンゴーチャツネ、ブルーベリー保存食、マリネオリーブなどのペルーの果物ベースの付加価値製品ラインが拡大するにつれ、ペルーコンテナガラス市場内のガラス包装ソリューションの対象基盤が拡大しています。

自由貿易地帯のインセンティブによる国内ガラス生産能力の促進

ペルーの4つの稼働中の特別経済区は、少なくとも2041年まで所得税、付加価値税、地方税の100%免除を付与しており、ガラスメーカーに地域の競合他社に対する魅力的な裁定機会を提供しています。原材料輸入に対する3%のドローバックは、製造費用全体の70%を消費する炉にとって重要な珪砂とソーダ灰の投入コストを直接引き下げます。タクナ、パイタ、イロ、マタラニは太平洋の貿易航路に効率的に接続しており、生産者は5日間の輸送窓口内でチリ、エクアドル、メキシコ西部に完成品ボトルを輸送できます。投資家はまた、商品の無制限の滞留も享受でき、カラーキャンペーンの生産計画が容易になります。これらのインセンティブは総じて、輸出バッチに特化した能力増強を促し、2030年までのペルーコンテナガラス市場の増分的な量成長を触媒しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびメタル缶による代替圧力 | -0.6% | 全国、コスト重視のセグメントで最も強い | 短期(2年以内) |

| 炉操業の高エネルギーコスト | -0.4% | 製造拠点:リマ、カヤオ、アレキパ | 中期(2〜4年) |

| 消費後カレット回収ネットワークの脆弱性 | -0.2% | 全国、特にリマ首都圏外 | 長期(4年以上) |

| 珪砂とソーダ灰供給の物流ボトルネック | -0.2% | 輸入原材料に依存する製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PETおよびメタル缶による代替圧力

コスト重視の市場セグメントは、リマ以外で75%のシェアを依然として保持する伝統的な小売チャネルにおいて特に、PETやアルミニウムなどの軽量で安価な代替品を選択することが多いです。2023年のペルーのGDP成長率0.8%に関連した価格変動は、メーカーと消費者の双方がプレミアムな美観よりも単位経済性を優先するよう促しました。90社がマイクロ企業に分類される断片化した食品加工業者は、ガラスに関連する高い物流コストと破損コストを吸収するスケールを持たず、ポリマーへのシフトを強化しています。返却可能な経済性も、ブランド戦略がヘリテージの手がかりよりもコストリーダーシップに依存する単品使用飲料では薄れています。これらのダイナミクスは、ペルーコンテナガラス市場の予測CAGRから0.6パーセントポイントを削減します。

炉操業の高エネルギーコスト

連続溶融炉は1,500°C以上の温度で稼働し、総生産費用の3分の1以上を占めています。ペルーでは、産業用エネルギー料金が南米で最も高い水準にあり、大規模バッチで固定エネルギー費用を分散できない小規模メーカーを圧迫しています。環境コンプライアンスが負担を増大させており、NOx、SO2、粒子状物質の半年ごとのモニタリングには検査費用と潜在的な燃料転換費用の両方が必要です。天然ガスのサプライチェーンの脆弱性、特にパイプライン支線に依存する南部地域では、より高価なディーゼルへの一時的な切り替えを余儀なくされ、マージンをさらに圧迫しています。これらのコスト逆風は、輸入ボトル代替品に対する競争力を低下させ、ペルーコンテナガラス市場の予測CAGRから0.4ポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が市場リーダーシップを確立

飲料用途がペルーコンテナガラス市場規模を支配し、2025年に61.10%のシェアを占めました。これは確立されたブルワリーの返却システムと拡大するプレミアムスピリッツラインに支えられています。2026年〜2031年にかけて、持続的なビール生産量とリマの飲食店でのクラフトカクテル文化の加速により、このセグメントは年率3.1%の成長軌道を維持すると予測されています。化粧品・パーソナルケアは、より小さな基盤から出発しているものの、欧州の香水メーカー向けのHeinz-Glas Peruの輸出志向生産に牽引され、堅調なCAGR 4.95%を示しています。食品輸出は、特に棚での保存期間の維持とプレミアムな棚陳列が重要な瓶フォーマットにおいて、安定したコンテナ需要を加えています。医薬品と香水のニッチは反循環的な需要を提供しており、特殊なアンバーおよびフリントバイアルが高いマージンを提供しています。用途の多様性は量の安定性と付加価値成長のバランスを取り、ペルーコンテナガラス市場の長期的な拡大を強化しています。

第二層のエンドユーザーグループは、微妙な採用パターンを示しています。コールドフィル乳製品飲料では、ガラスがより優れた風味保持を活用するプレミアムプロバイオティクスラインのシェアを回復しており、ニッチなクラフトコーヒーロースターはスリムなフリントボトルに封入されたレディトゥドリンクブリューへとシフトしています。ホスピタリティセクターの回復は、独自のガラスでの単品スパークリングウォーターと輸入ラガーを支えていますが、販売は都市部に集中しています。一方、国内のソースおよび調味料メーカーは、クリーンラベル成分を際立たせるためにガラスを好み、前面パッケージラベリング規則に合わせています。これらの差別化された成長ポケットは、一人当たり消費量全体に深みを加え、2030年のコンテナガラス市場シェアにおけるペルーの予測される増益に段階的に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:アンバーの成長の中でのフリントの優位性

フリントは色採用においてリードを維持し、2025年のペルーのコンテナガラス市場シェアの52.85%を占めました。これは清涼飲料ボトラーとテーブルトップ調味料ブランドが重視する透明な美観に支えられています。中立的な色は炉のキャンペーンを合理化し、フレーバーや粘度グレードを切り替えるフィラーの在庫を簡素化し、そのリード位置を維持する運用効率を加えています。それにもかかわらず、アンバーは医薬品フィラーとクラフトブルワリーがより高いUVシールドを指定するにつれ、2031年までのCAGR 5.05%で他のすべての色を上回っています。化粧品ブランドもアンバーティントを採用して天然成分の主張を強調しており、医薬品フォーマットを超えた需要を拡大しています。

グリーンガラスはワインとイカおよびモケグア渓谷のペルーの新興ワイン産業の恩恵を受けるアルチザナルオリーブオイル包装においてニッチな役割を占めています。コバルトブルーやマットブラックなどの特殊な色合いはブティックスピリッツとダーモコスメティックのローンチを捉えていますが、量は依然として少ないです。生産スケジューリングは、O-Iのカヤオサイトなどのマルチファーネス工場でのカラーランのクラスタリングが増加しており、能力利用率を損なうことなく迅速な切り替えを可能にしています。カレット選別における規模の経済は、支配的なフリントとアンバーのストリームを優遇する可能性が高く、今後のペルーコンテナガラス市場規模予測に対するそれらの合算影響力を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

リマと隣接するカヤオは、ペルー最大の飲料工場、食品加工業者、および国の主要な海港への近接性を活用し、設置炉能力の72%を引き続き担っています。この集積は珪砂、ソーダ灰、スペアパーツの効率的な受け入れを促進し、北米に17日以内で到達するマルチモーダル輸出ルートを支援しています。

需要の集中は供給を反映しており、国内ガラス消費量の約3分の2が首都の950万人の住民とそのホスピタリティおよび小売ノードから生じています。アレキパは南部の生産ハブとして機能し、地域のブルワリー、乳製品工場、漬け野菜工場にボトルを供給しています。同州のBackusの工場は、統合された鉄道輸送による返却空き瓶のバックホールを伴う炉引き取りを含む長期ボトル契約を安定させ、アンデスの道路制約を軽減しています。

輸出志向の事業は、関税免除と通関の柔軟性がラテンアメリカのクライアントへのスループットを合理化するタクナとパイタの特別経済区に向かう傾向があります。これらの区域の海上アクセスはペルーのパンアメリカンハイウェイを補完し、チリ西海岸とエクアドルの市場が1週間以内に補充サイクルを受け取ることを確保し、ペルーコンテナガラス市場の地域的な波及成長を増幅しています。

競争環境

Owens-Illinois Peruは、統合されたカレットヤードと高速NNPBラインを備えたベラビスタとルリンの2つの施設を運営し、支配的な地位を維持しています。Owens-Illinois Peru STS Inc.による過半数所有権は、炉の再建と品質管理のデジタル化のための資本アクセスを確保しています。Heinz-Glas Peruは、職人的なバッチサイズの柔軟性を通じて差別化を図り、高マージンの香水メーカーに厚肉フラコンを輸出し、特殊コンテナサプライヤーとしてのペルーの地位を強化しています。

ENVISACやAmfa Vitrumなどの国内生産者は、需要の季節性を平滑化する長期供給契約の下で、それぞれ地元の食品および医薬品の割り当てを維持しています。垂直統合戦略は、カレット集積、金型製造、フィラーへの直接装飾サービスにまたがり、総じてスイッチングコストを強化しています。

リサイクルインフラには白地が残っており、118の自治体のみが適合した廃棄物回収システムを管理しています。[3]スイス・グローバル・エンタープライズ、「ペルーにおける廃棄物・リサイクル管理」、s-ge.com Irbinのようなスタートアップは、2025年に500,000本のボトルを回収したテクノロジー対応の分別キオスクを展開し、クローズドループ供給に向けた草の根の勢いを示しています。一方、多国籍セラミックラインサプライヤーは能力アップグレードを活用しており、カニェテにおけるKEDAグループの600トン/日のフロートガラスラインは、コンテナグレードの原料にまで波及する可能性のある技術パートナーシップの受け入れを示しています。

ペルーコンテナガラス産業リーダー

Feemio Group Co., Ltd.

HEINZ-GLAS Peru S.A.C.

Owens-Illinois Peru S.A.

Cristalerías Ferrand S.A.

Xuzhou Yanru Glass Products Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:KEDA Industrial Groupがカニェテ州で600トン/日のフロートガラスラインの操業を開始し、炉原料向けの初の地元フロートガラス供給を実現しました。

- 2025年1月:BranchOut Foodは、ペルーの5万平方フィートの工場をフル稼働させた後、第1四半期の収益として320万米ドルを記録しました。

- 2024年10月:Heinz-Glas Peruは、プレミアム香水ボトルへの輸出需要を反映し、年間収益成長率49.69%を記録しました。

- 2024年8月:スイス商工会議所がインフラのギャップを指摘し、適合した廃棄物処理カバレッジを持つ自治体はわずか118にとどまっています。

ペルーコンテナガラス市場レポートの範囲

ガラス容器は、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製の容器です。ボトル、瓶、バイアルなど多様な形状とサイズで提供されるこれらの容器は、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性で評価されています。これらの特性により、ガラス容器は複数の産業にわたる包装の優先選択肢となっています。

ペルーコンテナガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のペルーコンテナガラス市場の規模はどのくらいですか?

ペルーコンテナガラス市場規模は2026年に420.46キロトンとなり、2031年までのCAGR 3.55%の軌道にあります。

ペルーで最もコンテナガラスを使用するセグメントはどれですか?

飲料が消費をリードし、2025年の国内量の61.10%を占めています。

ペルーでアンバーガラス需要を促進しているものは何ですか?

UV保護を必要とする医薬品、化粧品、クラフトビール生産の増加が、2031年までのアンバーガラス需要のCAGR 5.05%を牽引しています。

特別経済区がガラス生産者にとって重要な理由は何ですか?

タクナやパイタなどの区域は、完全な税免除と原材料輸入に対する3%の関税ドローバックを付与し、生産コストを引き下げ、輸出志向の炉を支援しています。

ガラスのより広い採用に対する主な課題は何ですか?

価格に敏感なセグメントは、より安価なPETやメタル缶に切り替えることが多く、近い将来の予測成長を0.6パーセントポイント削減する可能性があります。

ペルーのガラスリサイクルインフラはどの程度断片化していますか?

適合した廃棄物回収システムを運営している自治体はわずか118であり、生産者とスタートアップが新しいカレットイニシアチブで対処しつつある大きなギャップを浮き彫りにしています。

最終更新日: