グアテマラ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

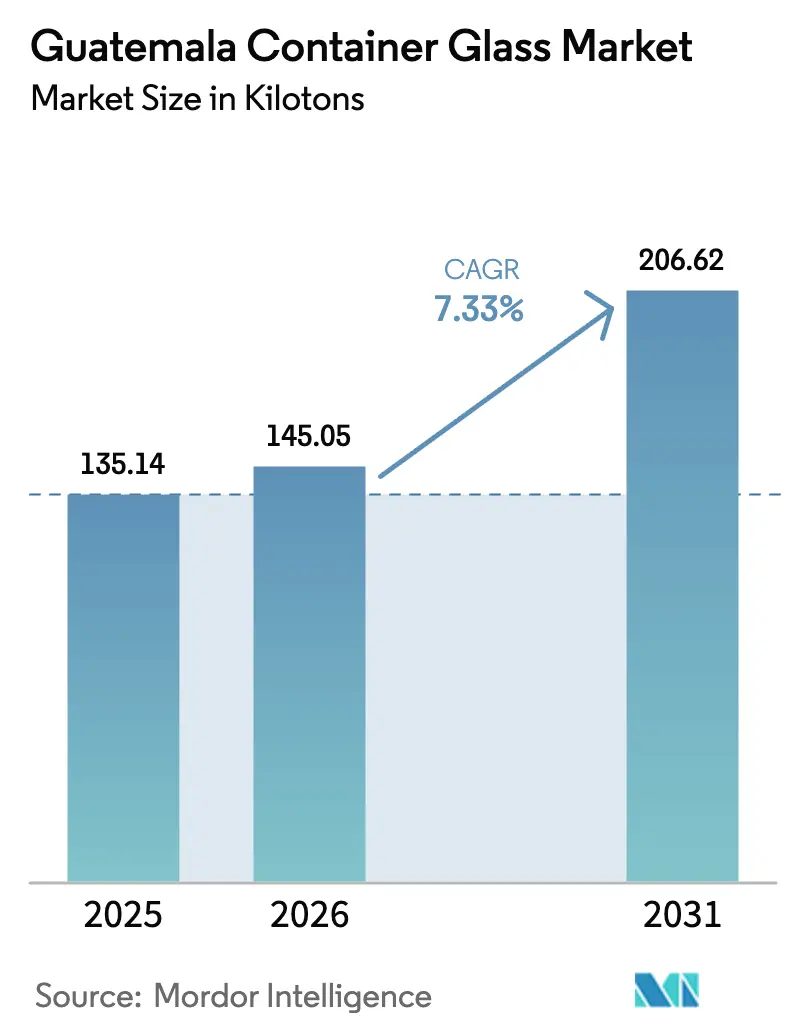

| 基準年の市場規模 (2025) | 135.14 キロトン |

| 市場取引高 (2026) | 145.05 キロトン |

| 市場取引高 (2031) | 206.62 キロトン |

| 成長率 (2026 - 2031) | 7.33% CAGR |

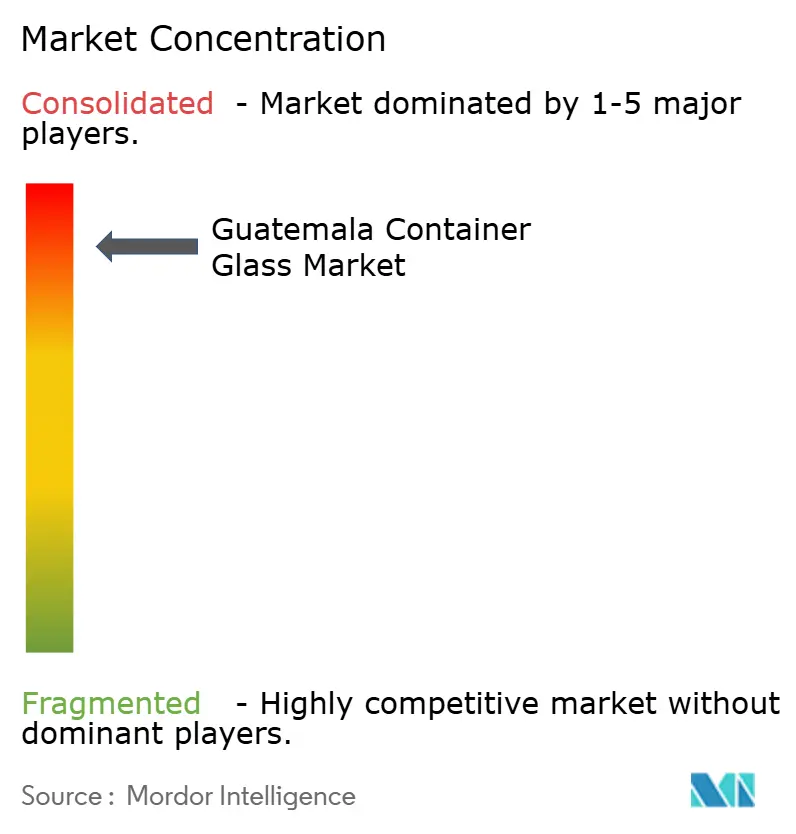

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグアテマラ容器ガラス市場分析

2026年のグアテマラ容器ガラス市場規模は145.05キロトンと推定され、2025年の135.14キロトンから成長し、2031年には206.62キロトンに達する見込みで、2026年〜2031年にかけてCAGR 7.33%で成長します。廃棄物分別に関する規制義務、飲料のプレミアム化、サプライチェーンのニアショアリングが引き続きこの拡大を支えています。飲料ブランドはPETおよびアルミニウムからガラスへの転換を進め、輸出品質のプレゼンテーションを向上させており、Licores de Guatemalaはすでに生産量の30%を海外バイヤー向けのガラス瓶にシフトしています。再生可能エネルギー容量の増加はサステナビリティの観点から追い風となっていますが、電力価格はメキシコやコスタリカと比較して依然として高く、炉の操業コストに圧力をかけています。[1]Christopher Hernandez-Roy、Andrea Casique、Natalia Hidalgoによる「グアテマラのニアショアリング先としての評価」、戦略国際問題研究所、csis.org 慢性的な港湾混雑と63%の定時配送失敗率が、飲料メーカーに国内でのコンテナ調達を促しています。

主要レポートのポイント

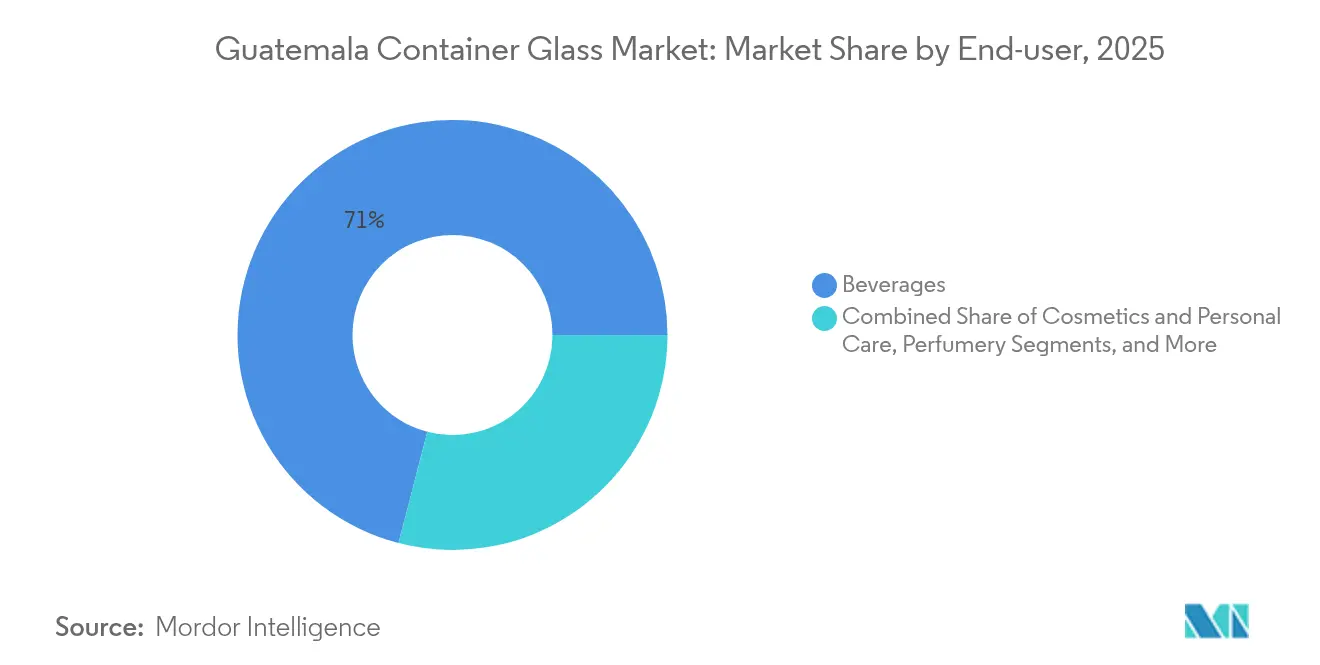

- エンドユーザー別では、飲料が2025年のグアテマラ容器ガラス市場シェアの70.96%を占めました。

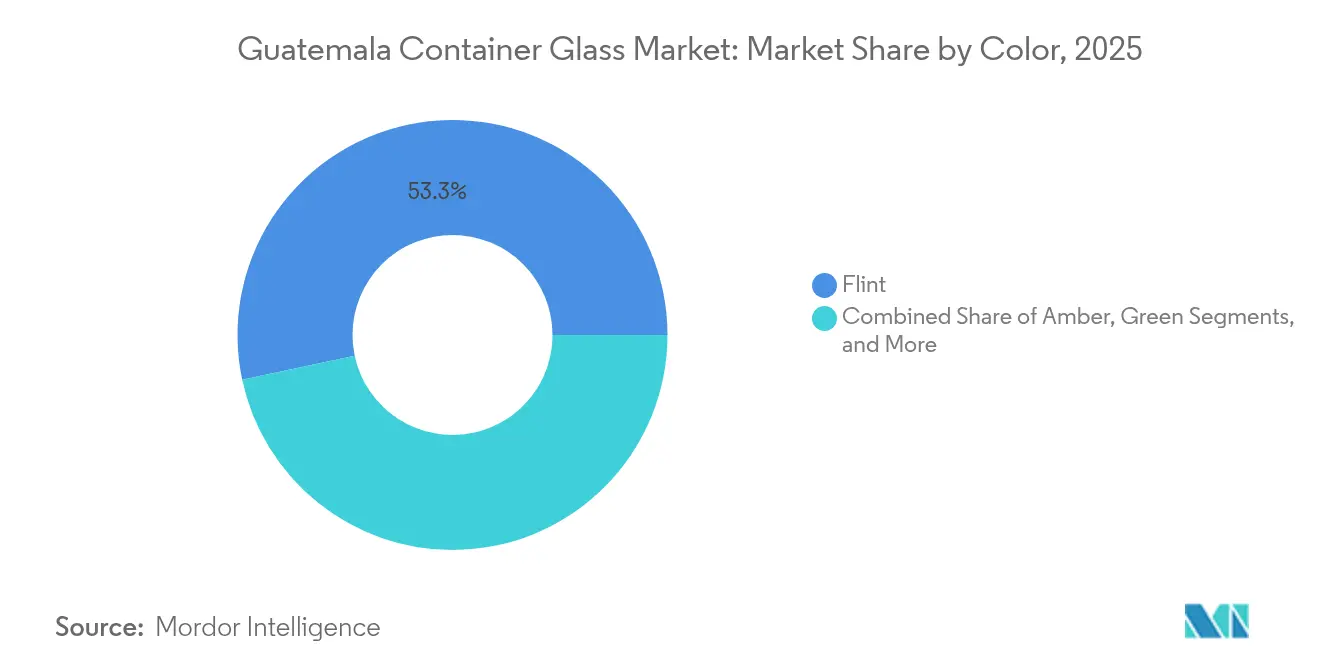

- 色別では、グアテマラ容器ガラス市場におけるアンバーガラスが2026年〜2031年にかけてCAGR 9.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グアテマラ容器ガラス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料産業からの需要急増 | +2.1% | 国内拠点、輸出回廊 | 中期(2〜4年) |

| 廃棄物分別義務化法によるカレット供給の増加 | +1.8% | 全国展開、段階的な自治体導入 | 長期(4年以上) |

| プレミアムスピリッツとクラフトビールによるフリント需要の拡大 | +1.4% | 国内生産、国際輸出市場 | 中期(2〜4年) |

| 港湾混雑による国内調達の魅力向上 | +0.9% | 輸入依存地域全体 | 短期(2年以内) |

| 軽量化と返却可能プログラム | +0.7% | 大手ボトラー主導、全国展開 | 長期(4年以上) |

| ガラス容量への地域FDI | +0.6% | 自由貿易地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料産業からの需要急増

グアテマラの飲料セクターは2024年にCoca-Cola FEMSAで1億9,280万ユニットケースを記録し、前年比10.7%増となり、返却可能ボトルの35%シェアを維持しました。[2]Coca-Cola FEMSA、「20-F 2024」、coca-colafemsa.com ボトルウォーターの数量は29.8%増加し、純粋さを強調するためにガラスを好むプレミアム水分補給ラインへの多様化を示しています。飲料セクターは56億3,000万米ドルを貢献し、44万人の直接雇用を生み出しており、生産者はパッケージングをアップグレードするための資本と動機の両方を持っています。DR-CAFTAによって促進されたセクターの輸出リーチにより、グアテマラ容器ガラス市場は地域のバリューチェーンに組み込まれています。国内サプライヤーは安定した大量注文のパイプラインを確保し、主要工場全体で炉の稼働率を85%以上に維持しています。

廃棄物分別義務化法によるカレット供給の増加

政府令164-2021(Acuerdo Gubernativo 164-2021)は、2025年2月より家庭および事業者にガラスをリサイクル品目として分別することを義務付けています。1人1日当たり0.519kgの都市固形廃棄物が民間企業によって71.3%の回収率で収集されており、カレット処理業者にとって安定した原料供給源となっています。この措置により、法令遵守メーカーの原材料コストが12%削減され、炉の操業者が2027年までにリサイクルガラス含有率を45%に引き上げるインセンティブが生まれます。正式な収集契約は大手リサイクル業者に有利に働き、飲料多国籍企業のESG目標を達成しながらサプライチェーンを統合する可能性があります。

プレミアムスピリッツとクラフトビールによるフリント需要の拡大

Ron Zacapa、Botran、および成長するクラフトビールシーンが、透明度と色彩を際立たせるプレミアムフリントボトルへの需要を押し上げています。Licores de Guatemalaは2023年のガラス不足を受けて輸出ラインからPETを完全に廃止し、パッケージングをグローバルなラグジュアリー基準とESG目標に合わせました。輸出は企業全体の数量の30%を占め、DR-CAFTAの下で米国への無関税入国が認められており、フリント消費の長期的な需要を支えています。VitroのトルカにおけるUSD 7,000万のアップグレードなど、地域の炉の拡張がグアテマラのスピリッツボトラーへのスピルオーバー供給を生み出しています。

港湾混雑による国内調達の魅力向上

プエルト・ケツァルは121%の稼働率で運営され、船舶の待機時間は4時間に及ぶ一方、サント・トマス・デ・カスティーリャも同様の混雑に直面しており、ゲートスロットとシャーシの不足を理由に定時配送率はわずか37%にとどまっています。ジャスト・イン・タイム在庫で稼働する飲料ラインは輸入コンテナの遅延に脆弱であるため、Vidriera Guatemalteca S.A.およびEmpresas Comegua S.A.への発注転換が進んでいます。国内調達によりリードタイムが3週間短縮され、40フィートコンテナ1本当たり最大210米ドルの滞船料コストが削減されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炉操業における高エネルギーコスト | -1.6% | 全国 | 中期(2〜4年) |

| PETおよびアルミニウムへの代替拡大 | -1.2% | 大量飲料カテゴリー | 長期(4年以上) |

| 断片化したカレット収集インフラ | -0.8% | 農村地域 | 長期(4年以上) |

| 特殊品向け国内市場規模の限界 | -0.5% | ニッチセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

炉操業における高エネルギーコスト

再生可能エネルギーがグアテマラの電力ミックスの71%を占めているにもかかわらず、産業用電力料金は平均1kWh当たり0.145米ドルで、メキシコの料金より約18%高くなっています。ガラス溶融は中断のない高温プロセスを必要とし、エネルギーは製造原価の約30%を占めます。2040年までに3,700MWの水力発電追加が計画されており、将来的なコスト低減が期待されますが、地域住民の反対と長期にわたる許認可サイクルにより稼働が遅れています。メーカーは長期電力購入契約でリスクをヘッジし、ガス消費量を12%削減する酸素燃料炉に投資していますが、多額の初期資本投資が必要です。

PETおよびアルミニウムへの代替拡大

Ball CorporationとEnvases Universalesの合弁事業はグアテマラで堅固な缶製造基盤を維持し、ガラスと直接競合する軽量で再封可能な選択肢を提供しています。Coca-Cola FEMSAはPETラインを96.4%の稼働率で運営しており、プラスチックへのさらなる投資を促す可能性のある設備の逼迫を反映しています。1リットル当たり0.60米ドル未満で販売される大衆向けソーダでは、PETボトルがガラスと比較して物流コストを28%削減し、価格感応度の高いセグメントでの数量成長に課題をもたらしています。それでも、ESG義務とプレミアムブランディングがガラスのリサイクル性と品質認知を再確認することで、代替リスクの一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量成長を牽引

飲料セグメントは2025年のグアテマラ容器ガラス市場シェアの70.96%を占めました。炭酸清涼飲料の数量が前年比10.7%増加したことと、PETからフリントへのパッケージング移行が進むプレミアムスピリッツからの勢いを取り込みました。Coca-Cola FEMSAの返却可能ボトルへの依存が基礎需要を安定させており、ガラスの1サイクルごとにコンテナの寿命が推定35回分延長され、充填業者と生産者の双方にとって価値が保全されます。食品包装は第2位を占め、北米での棚映えと規制遵守のためにガラスを使用する輸出向けソースや加工果物が牽引しています。

最も成長が速いセグメントは化粧品・パーソナルケアで、2031年までのCAGRは9.48%です。可処分所得の増加とソーシャルメディアの影響が、スポイトやアトマイザー付きの小型フリントボトルを好むプレミアムスキンケアの発売を促進しています。医薬品と香水は、UV感受性製剤向けのアンバーバイアルを活用して安定した軌道をたどっています。環境天然資源省(MARN)からの環境承認が医療グレードコンテナのコンプライアンスを保証し、多国籍ヘルスケアクライアントの間での国内信頼性を高めています。これらのニッチ市場は総じて収益基盤を多様化し、グアテマラ容器ガラス市場の飲料サイクルへの依存度を低下させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントの優位性とアンバーの成長

フリントガラスは2025年の需要の53.33%を確保し、透明度によって純粋さを伝えるプレミアムスピリッツと透明ラベル清涼飲料の存在感を反映しています。フリントボトルのグアテマラ容器ガラス市場規模は2025年に72.07キロトンに達し、輸出コンプライアンスとブランドストーリーテリングに牽引されて2031年までCAGR 6.66%で拡大する見込みです。国内の炉はシリカ含有量を調整して鉄分濃度を1.5ppm未満に抑え、米国とEUの透明度基準を満たしています。

アンバーガラスはCAGR 9.05%で最も成長が速い色セグメントであり、医薬品の採用とクラフトビール復興によるUV保護需要が牽引しています。業界プレーヤーはアンバーカレットを25%の比率でブレンドし、色汚染を防ぐ廃棄物分別規制の恩恵を受けています。グリーンおよび特殊色は安定を維持し、ワイン、オリーブオイル、高級化粧品のニッチ市場を支えています。Vitroが新たに稼働させた1日230トンの炉は、化粧品、アンバー、フリント専用の生産ラインを設け、地域の生産能力を進化する色構成に合わせています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

グアテマラは中米包装回廊の中核を担い、マイアミまでの3日間の航海時間と両岸アクセスに支えられています。国内地理におけるグアテマラ容器ガラス市場規模はCAGR 7.31%で成長する見込みで、2023年に実現した15億5,000万米ドルの製造業FDIに支えられており、そのうち15.7%が産業プロジェクトを対象としていました。自由貿易地域は10年間の所得税免除と機械輸入の関税免除を付与し、炉のアップグレードとバッチハウスの自動化を促進しています。

グアテマラ、ホンジュラス、エルサルバドルにまたがる関税同盟は3,480万人の消費者基盤を形成し、コンテナ生産者の地域流通を簡素化しています。ただし、アルコール飲料は簡易通過規則の対象外であり、別途税関申告が必要なため、リードタイムが最大72時間延長されます。米州開発銀行の1億7,500万米ドルの融資によって資金調達されたCA-9回廊の改善が進行中であり、稼働後は内陸トラック輸送コストを18%削減する見込みです。

インフラの制約は依然として重要な課題です。プエルト・ケツァルの10億米ドルのマスタープランは340,000TEUを超える容量拡大に向けた民間パートナーの誘致を目指していますが、進捗は段階的です。その間、メーカーは完成品在庫35日分相当の在庫バッファーでリスクをヘッジしています。西部高地周辺に集積する再生可能エネルギープロジェクトは電力コストの低減を目指していますが、送電網のボトルネックが即時の効果を制限しています。これらのダイナミクスが総じてグアテマラ容器ガラス市場における輸送、エネルギー、コンプライアンスのインプットを形成しています。

競争環境

市場は中程度の集中度を示しています。Vidriera Guatemalteca S.A.が主要な国内炉を操業し、O-IはEmpresas Comegua S.A.の約50%の株式を保有し、グローバルな技術ノウハウを国内事業に注入しています。上位5社を合わせると生産量の約68%を占めており、ニッチ参入者の余地はあるものの、既存企業はエネルギー調達とカレット契約において規模の優位性を持っています。最近の注目すべき取引としては、IDB Investが包装流通業者Lakiに対して承認した5,000万米ドルの融資があり、地域サプライチェーンを強化し、セクターへの貸し手の信頼を示しています。

戦略的な動きは炉の近代化、返却可能ボトルプール、軽量化に集中しています。Vidriera Guatemaltecaはナローネックプレスアンドブロウラインを試験導入し、強度を損なうことなくコンテナ重量を15%削減し、1ユニット当たりのガス消費量を低下させました。一方、Ball-Envases Universalesはアルミ缶生産を拡大し、飲料契約を維持するためのガラスメーカーへの交渉圧力を高めています。規制監視も強化されており、2024年に設立された新たな競争監督庁が2027年から独占禁止規則を施行し、小規模企業のカレット流通へのアクセスを制限する独占供給契約を抑制する可能性があります。

化粧品、医薬品バイアル、特殊食品セクターには新たなホワイトスペースが存在し、国内生産は限られています。これらのニッチ市場を探索する企業は、より小さなバッチサイズと高いマージンを比較検討し、試験工場にZDEEPインセンティブを活用する可能性があります。低金利の開発融資とメキシコのガラス産業ハブからの技術移転へのアクセスが、グアテマラを特殊品生産のための実現可能なマイクロ地域クラスターとして位置付けています。

グアテマラ容器ガラス産業リーダー

Vidriera Guatemalteca, S.A.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

New High Glass Guatemala S.A.

LSS Africa

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IDB Investがグアテマラ、エルサルバドル、ホンジュラスにわたる包装サプライチェーン強化のためにLakiへ最大5,000万米ドルの融資を承認しました。

- 2025年2月:Vitroがトルカに7,000万米ドルの炉を稼働させ、1日230トンの生産能力を追加し、スピリッツおよび化粧品顧客をターゲットとしています。

- 2025年2月:政府令164-2021(Acuerdo Gubernativo 164-2021)に規定された廃棄物の二次分類義務化が施行され、全国的なガラス源の分別が義務付けられました。

- 2025年1月:グアテマラは2024年に16億9,000万米ドルのFDIを誘致し、そのうち15.7%が製造業に投入され、包装セクターの見通しを強化しました。

グアテマラ容器ガラス市場レポートの範囲

ガラス容器は、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製の容器です。ボトル、瓶、バイアルなど多様な形状とサイズで提供されるこれらの容器は、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性で評価されています。これらの特性により、ガラス容器は複数の産業にわたる包装の優先選択肢となっています。

グアテマラ容器ガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記全セグメントの数量(キロトン)による市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

グアテマラ容器ガラスの2026年の市場規模と成長見通しは?

グアテマラ容器ガラス市場規模は2026年に145.05キロトンで、2031年までにCAGR 7.33%で206.62キロトンに成長する見込みです。

グアテマラで最もガラス容器を消費するエンドユーザーセグメントはどれですか?

飲料が需要の70.96%を占め、清涼飲料の数量とプレミアムスピリッツが牽引しています。

廃棄物分別法はガラス容器メーカーにどのような影響を与えますか?

高い産業用電力料金とPETボトルおよびアルミ缶からの代替圧力が競争力を制約しています。

飲料企業がガラスの国内調達を優先する理由は何ですか?

慢性的な港湾混雑と輸入品の63%の定時配送失敗率が、国内供給をより信頼性が高くコスト効率の良い選択肢にしています。

2031年までに最も成長が速い色セグメントはどれですか?

アンバーガラスがCAGR 9.05%で成長をリードし、医薬品とクラフトビールの用途に支えられています。

最終更新日: