エクアドルコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

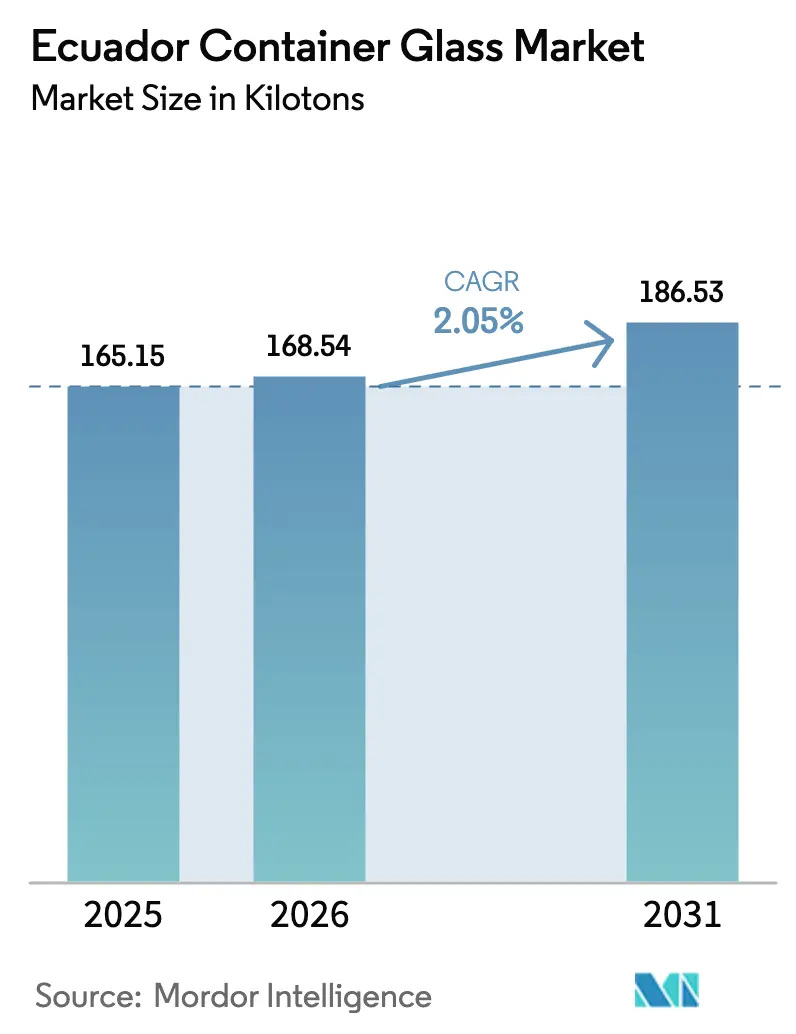

| 基準年の市場規模 (2025) | 165.15 キロトン |

| 市場取引高 (2026) | 168.54 キロトン |

| 市場取引高 (2031) | 186.53 キロトン |

| 成長率 (2026 - 2031) | 2.05% CAGR |

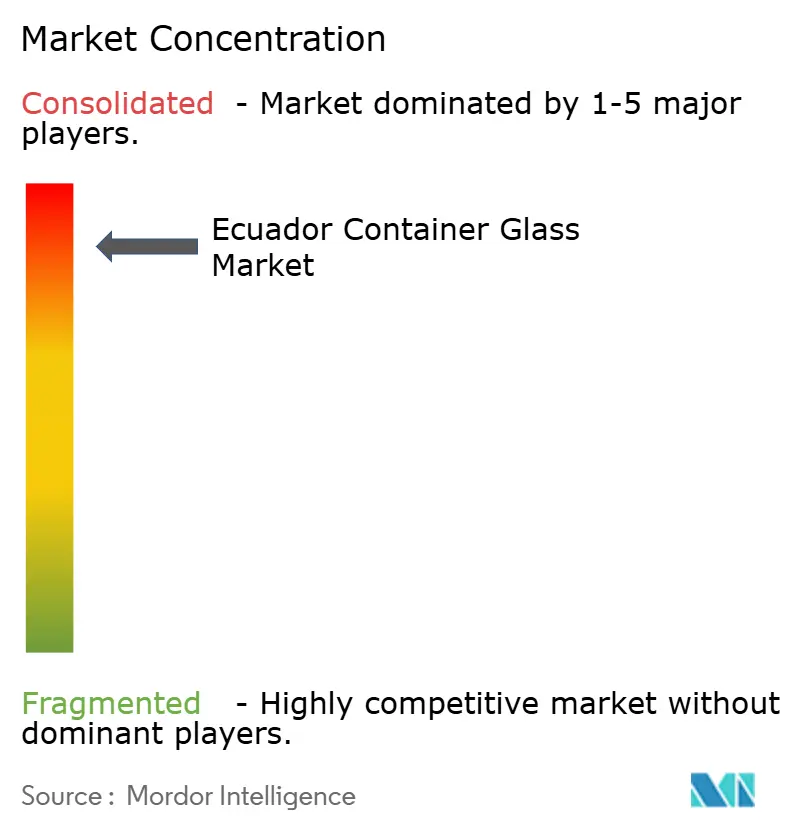

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクアドルコンテナガラス市場分析

エクアドルコンテナガラス市場規模は、2025年の165.15キロトンから2026年には168.54キロトンに成長し、2026〜2031年の期間においてCAGR 2.05%で2031年までに186.53キロトンに達すると予測されています。国内需要の成熟、国内単一メーカー構造、および安定した飲料消費が現在の市場規模を支えており、段階的なプラスチック規制、輸出志向の食品加工、および医薬品の充填・仕上げ工程の拡大が成長軌道を維持しています。拡大生産者責任規則のもとで制度化されたリサイクル率の上昇は、生産者のカレット(ガラス原料)コストを低下させ、都市部消費者に共鳴する循環型経済のナラティブを強化しています。食品加工および医薬品における輸入代替戦略は、資本・設備購入を容易にするドル化と相まって、付加価値の高い国内生産を促進しています。しかし、干ばつによる電力配給制、アンデス山脈を横断する脆弱な道路インフラ、および軽量PETや金属缶との根強い競争が数量増加を抑制しており、ガラスメーカーはエネルギー効率と軽量化への投資を迫られています。

主要レポートのポイント

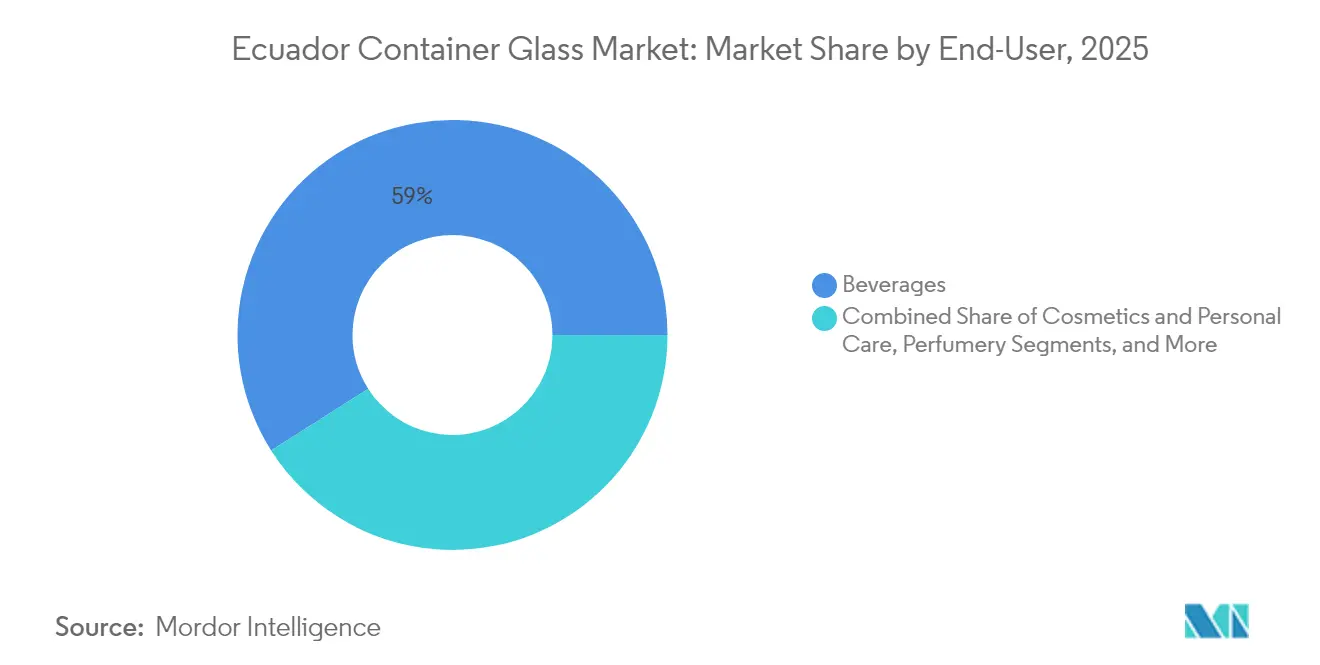

- エンドユーザー別では、飲料が2025年のエクアドルコンテナガラス市場シェアの59.02%を占めました。

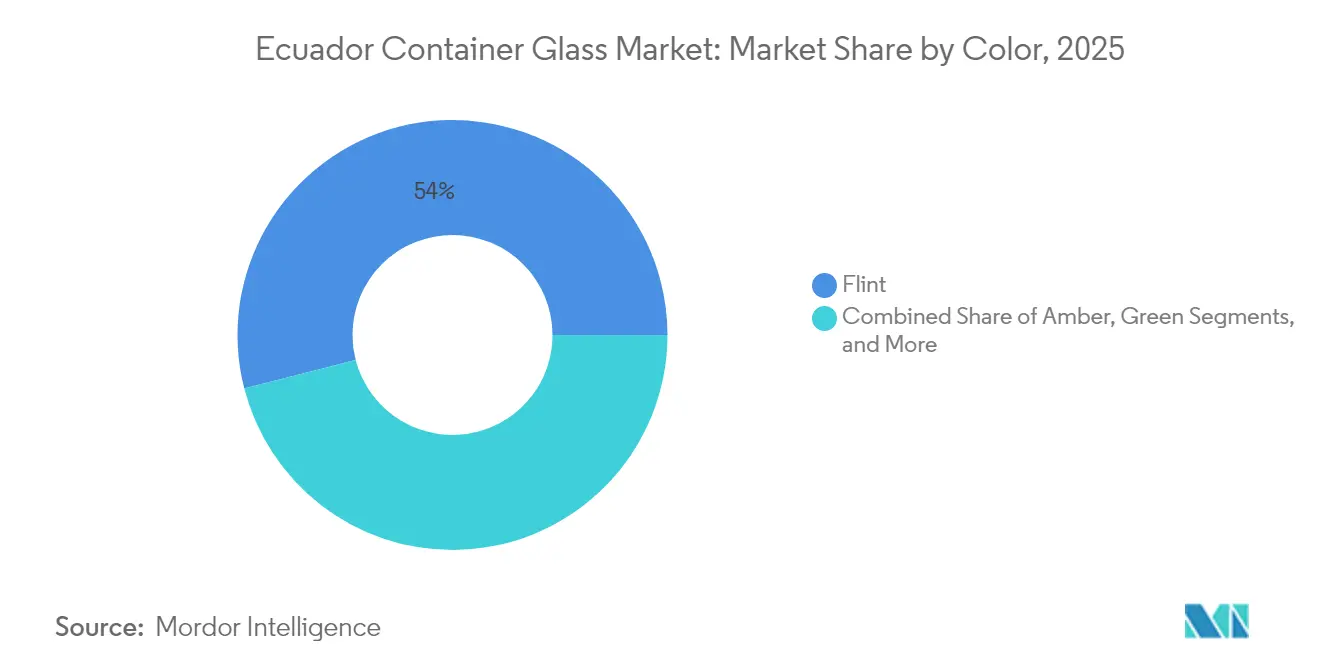

- 色別では、アンバーガラスのエクアドルコンテナガラス市場は2026〜2031年の間にCAGR 3.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エクアドルコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能なパッケージングへの需要増加 | +0.8% | キトおよびグアヤキル主導の全国規模 | 中期(2〜4年) |

| ビール、ワイン、スピリッツ、炭酸飲料の高消費 | +0.6% | 全国の都市部中心地 | 短期(2年以内) |

| 食品・医薬品セクターの拡大 | +0.4% | 主要都市、輸出回廊 | 長期(4年以上) |

| 環境規制に向けた政府の推進 | +0.5% | 全国規模、州ごとの差異あり | 中期(2〜4年) |

| ガラス製造における技術革新 | +0.2% | グアヤキル生産拠点 | 長期(4年以上) |

| プレミアムパッケージングへの消費者嗜好 | +0.3% | キトおよびグアヤキルの小売クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能なパッケージングへの需要増加

2020年のプラスチック削減に関する有機法は、いくつかの使い捨て形式を段階的に廃止し、PET飲料ボトルに25%のリサイクル原料含有を義務付けており、プラスチック加工業者のコスト構造を引き上げ、ガラスをコンプライアンス対応の代替品として位置付けています。ReciVeciの「Recicla Siempre」などの小売業者と連携した回収プログラムは、非公式リサイクル業者に経済的インセンティブを提供し、カレットの入手可能性を高め、循環型経済のストーリーを強化しています。[1]ReciVeci、「Recicla Siempre パイロット開始」、reciveci.com 科学的根拠に基づく排出目標を持つ多国籍飲料ボトラーは、リターナブルガラスをますます指定するようになり、エクアドルの充填・醸造業者との長期供給契約を深化させています。ブランドは都市部のスーパーマーケットで「プラスチックフリー」の訴求により棚プレミアムを獲得しており、マイクロプラスチック汚染に対する消費者の懸念の高まりがチャネルの勢いをポジティブに維持しています。

ビール、ワイン、スピリッツ、炭酸飲料の高消費

エクアドル全土で250以上のクラフトブルワリーが営業しており、約8,000人の雇用を生み出し、年間約20%の成長を遂げています。このセグメントは、混雑した都市部のタップルームでの官能品質の保持とブランド差別化のために330mlガラスボトルに依存しています。スティルワインの輸入量は2023年に1,220万リットルに達し、前年比7.1%増加し、スペシャルティビールの輸入量は14.8%増加して2,620万リットルに達し、プレミアムガラスへの需要を強化しています。スピリッツの数量は安定していますが、ラムとアグアルディエンテのセカンダリーパッケージングのアップグレードは、伝統を伝えるエンボス加工のフリントボトルを好む傾向があります。キトはクラフトビール販売のおよそ3分の1を占め、リターナブルコンテナの効率的なパレット回転を確保する高度に局所化された需要クラスターを形成しています。

食品・医薬品セクターの拡大

完成食品の輸入を代替するための政府インセンティブが、ソース、ジャム、ベビーフード向けに耐熱性・不活性ガラス瓶を好む加工ラインへの資本流入を促進しています。加工・包装機器の年間輸入額は2024年に2億3,500万米ドルに達し、付随するコンテナの需要増加をもたらす継続的な設備投資を示しています。地域的には、医薬品用ガラスバイアルおよびアンプルは生物製剤の普及に牽引され、2033年までにCAGR 8.06%で成長すると予測されており、エクアドルも病院が慢性疾患治療を拡大するにつれてこのトレンドに追随すると見込まれています。食品接触材料の基準を強化する大統領令4114の遵守は、国内外の安全基準を満たす認定ガラス包装への移行を促しています。

環境規制に向けた政府の推進

2012年から施行されているPETボトルの払い戻し可能税(IRBP)により、PET回収率が20%から80%に向上し、同時にガラスカレットも取り扱う回収ルートの専門化が進みました。キト、ガラパゴス、マナビ、アスアイ各州における使い捨てプラスチックの自治体禁止令は、ガラスおよびその他の恒久的素材への代替を加速させています。エクアドルの太平洋同盟持続可能性章への整合は、包装エコデザイン規則の強化を示唆しており、ガラスを低リスクで規制対応可能な選択肢として位置付けています。環境基金の課税を通じて資金調達された公共啓発キャンペーンは、詰め替え可能な「グロウラー」スキームを取り上げ、日常的な消費習慣においてガラスをさらに普及させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脆弱性と物流上の課題 | –0.3% | 全国規模、高地州で深刻 | 短期(2年以内) |

| 国内生産能力の限界 | –0.4% | グアヤキル製造拠点 | 中期(2〜4年) |

| 調達と透明性の問題 | –0.2% | 全国の公共調達 | 短期(2年以内) |

| プラスチックおよび金属との競争 | –0.5% | 全国のコスト重視セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脆弱性と物流上の課題

エクアドルの道路網のうち舗装されているのはわずか20%であり、曲がりくねったアンデスの峠道は、特に農村部の小売業者へのサービス提供において、ガラスの破損リスクと輸送コストの上昇をもたらします。国の学校給食プログラムは、コールドチェーン要件を回避し製品ロスを最小化するために、ガラス製牛乳瓶ではなく無菌カートンを選択しており、公共調達におけるコスト感応度を示しています。グアヤキルの溶融炉からキトまでの内陸輸送には高度に起因する燃料割増料金が加算され、コスト重視のセグメントにおけるガラスの軽量PETに対する競争力を低下させています。2023〜2024年の電力配給制のエピソードにより、断続的な溶融炉の停止、在庫バッファーの縮小、中小企業のリードタイム増加が生じました。これらの物流上の摩擦は、主要な沿岸部および高地都市回廊を超えた普及を制約しています。

国内生産能力の限界

エクアドルにはグアヤキルに単一の統合溶融炉があり、O-I Cridesa社が運営しています。現代のガラス溶融には2億米ドル以上の投資が必要であり、新規参入者を阻んでいます。特殊な金型および耐火ブロックの輸入ライセンスは複数の機関を経由するため、能力増強のリードタイムが増加します。独占価格は地域からの輸入によって部分的に緩和されていますが、低アルミニウムバイアルなどのニッチなフォーマットは供給が制約されており、医薬品充填業者は出荷遅延にさらされています。製造許可取得に11の手続きと48.5日を要するという行政上の負担が、潜在的なブラウンフィールドプロジェクトをさらに抑制しています。冗長性の限界により、買い手は単一の供給源に依存し続け、溶融炉の再構築サイクル中のサプライチェーンリスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料数量が支配的、化粧品が加速

2025年、飲料はエクアドルのコンテナガラス市場数量の59.02%を占め、都市部全体でのビール、ソーダ、スピリッツの根強い消費を反映しています。クラフトマイクロブルワリーは20リットルバッチあたり約61本のボトルを充填しており、リターナブルボトルのループがゼロウェイスト誓約を満たしながら包装コストを削減しています。飲料向けエクアドルコンテナガラス市場規模は、プレミアム輸入品とコールドチェーン小売店舗の拡大が需要を支えることで、CAGR 2.12%で2031年までに110.6キロトンに達すると予測されています。ノンアルコールモルト飲料やミネラルウォーターは、物流コストで缶と競争するために軽量フリントデザインをますます採用しています。化粧品・パーソナルケア製品は、トン数では小規模ですが、可処分所得の増加とソーシャルメディア主導のプレミアム化により、2031年までにCAGR 3.27%を記録すると予測されており、製剤を際立たせる装飾的なフリントフラコンを促進しています。国内スキンケアブランドはリサイクル可能なガラス瓶を採用することで「クリーンビューティー」の訴求を活用し、国際的なプレステージブランドは装飾バイアルの輸入を継続しています。

食品用途は、エクアドルが付加価値農産物の輸出を推進することで恩恵を受け、高酸性ソースや保存果実に対するガラスの耐熱性を活用しています。食品向けエクアドルコンテナガラス市場シェアは、レトルトラインへの設備投資増加に伴い17.92%で安定的に推移すると見込まれています。医薬品の採用はアンバーバイアルとアンプルに集中しており、ラテンアメリカ全体での注射薬のCAGR 8.06%に乗じています。咳止めシロップや小児用製剤は、不活性性と安全性に関する医師の認識に沿って、顕著なガラス採用を示しています。香水はニッチなままですが、プレミアムSRPを正当化するために手吹きボトルを好むアンデス植物エキスの職人的蒸留業者からマーケティング上の魅力を得ています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントがリーダーシップを維持、アンバーが急速に進展

フリントガラスは2025年の出荷量の54.01%を占め、飲料の透明感を際立たせ鮮やかなラベルコントラストを可能にする汎用性に支えられています。フリントボトルに関連するエクアドルコンテナガラス市場規模は、ブルワリーがリターナビリティを最適化するためにネックフィニッシュの標準化を採用することで、2031年までに101.3キロトンに増加する見込みです。Vetropackの30%ボトル重量削減に匹敵する軽量化の進展は、棚の魅力を損なうことなく輸送排出量を削減する道を提供しています。フリントの優位性は、視認性と改ざん防止クロージャーの恩恵を受けるファミリーサイズの調味料瓶に対する消費者の嗜好にも起因しています。

アンバーガラスは、より小さなベースから、生物製剤薬品とホップを多用したIPAの紫外線保護ニーズの高まりにより、2031年までにCAGR 3.14%という最も速い成長軌道を記録しています。アンバーボトルのエクアドルコンテナガラス市場シェアは、紫外線下で劣化するバレルエイジドスタウトを試みるブルワリーに支えられ、2031年までに28.85%に上昇すると予測されています。健康・ウェルネス飲料のスタートアップは機能性ショット用にアンバードロッパーを採用し、セグメントのパイプラインを強化しています。グリーンガラスは伝統的なワイン輸入と一部のラガーに結びついたままですが、生産者がサプライチェーンの簡素化のためにフリントに標準化するにつれてシェアはわずかに低下しています。リサイクルイニシアチブは3つの主要な色のストリームすべてを回収しており、グアヤキルのカレット色分別ラインは1日1.5トンで稼働し、循環型原料の入手可能性を確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

沿岸部のグアヤス州は、唯一の溶融炉がグアヤキルの工業地帯内に位置し、ソーダ灰とカレット輸入のための港湾近接性を提供しているため、国内生産の拠点となっています。このクラスターは、太平洋市場向けの完成飲料を積んだリーファーコンテナを積み込む沿岸部の充填業者や輸出業者のリードタイムを短縮しています。キトは最大の単一消費拠点であり、全国のクラフトビール販売のおよそ3分の1を占め、1日1.5トンのカレットを溶融炉の原料として供給する最初のガラスハブを擁しています。高地の流通業者は4,000メートルを超える蛇行ルートにより急峻な輸送割増料金を負担していますが、富裕層の消費者はスペシャルティボトルショップを通じてプレミアムガラスへの需要を維持しています。

ロハ州とアスアイ州は二次的な消費ベルトを形成し、合わせてクラフトビール需要の約10%を占め、リターナブルコンテナに入った地元ビールを好む草の根観光の恩恵を受けています。アマゾン地域の各州は限られたトン数を生み出しますが、エコツーリストへのマーケティングを行うニッチな植物エキス生産者に関連した化粧品ガラスの平均以上の採用を記録しています。エクアドルのコンテナガラス市場の物流チェーンはマルチモーダルな受け渡しを統合しています。グアヤキル〜ドゥランの鉄道区間がアンデスを登るトラック輸送路に接続し、逆ループがカレットを持ち帰ることで、カレット比率が10%増加するごとに溶融炉のエネルギー効率が2%向上しています。ドル化により、米国、中国、欧州連合から調達する特殊ストッパーや装飾コーティングのCIF輸入価格が安定し、加工業者が原材料コストの変動を管理できるようになっています。

2024年に承認された政府の7億米ドルのエネルギー競争力法パッケージは、中期的に溶融炉の電力コストを低下させる可能性のある再生可能エネルギーの電力購入契約(PPA)を解放します。沿岸部の風力プロジェクトとアンデスの流れ込み式水力発電計画は現在、迅速な系統連系の資格を得ており、ガラスセクターに溶融操業の脱炭素化への道を提供しています。キトとグアヤキルの自治体埋立地の投棄手数料は毎年上昇しており、飲料充填業者がカレットを持ち帰り廃棄コストを削減するよう促しています。これらの地理的ダイナミクスは、沿岸部と高地の緊密な相乗効果を維持しながら、エクアドルコンテナガラス市場を持続させる上での局所的なリサイクルノードの価値を強化しています。

競争環境

エクアドルは事実上の単一溶融炉市場として機能しています。グアヤキルにあるO-I Cridesa社の連続溶融プラントが、飲料、食品、医薬品充填業者にフリント、アンバー、グリーンのコンテナを供給しています。コロンビア、ペルー、チリからの輸入業者は、ホウケイ酸バイアルや超フリント化粧品瓶などのニッチなフォーマットを供給し、標準ネックSKUに限定的な価格競争をもたらしています。高透過率の酸素燃料バーナーやバッチ予熱器を含むエネルギー効率改善の改修が進行中であり、上昇する電力料金とESG主導の炭素開示に対応しています。O-IはReciVeciとガラスハブでパートナーシップを結び、供給者に固定されたカレットストリームを強化し、溶融温度を最大40°C低下させ、スコープ1排出量を削減しています。[3]ReciVeci、「Latitude R – ECUプロジェクト概要」、reciveci.com

地域の充填業者は、プレミアムパッケージングを優先するミレニアル世代やZ世代の消費者にアピールするために、アシッドエッチ仕上げ、低鉛クリスタル、レーザーコーディングなどの差別化された装飾を求めています。輸入されたシュリンクスリーブアプリケーターにより、地元の充填業者は高いラベル在庫なしに限定版デザインを展開でき、ケースあたりの平均販売価格(ASP)を高く維持しています。軽量化は主要な技術的競争の場であり続けており、250mlアンバービールボトルの試験では、トップロード強度を損なうことなくガラス使用量を10%削減し、山岳道路での輸送コスト削減と破損性能の向上を実現しています。

ブランドオーナーはリターナブルガラスサイクルの90日間の資金繰りをカバーするためにサプライチェーンファイナンスを採用し、ボトルプールを担保とした銀行保証を活用しています。大手ブルワリーは多くの場合、社内にボトル洗浄ラインを維持していますが、新興のクラフト生産者はこのサービスをアウトソーシングする傾向があり、共有ガラス物流プラットフォームの機会を浮き彫りにしています。特にプラスチック削減マイルストーンの実行に関する規制遵守は、ガラスの競争上の堀を強化し、再生可能エネルギー採用に対する税制優遇措置はPET加工業者との将来の運営コスト格差を縮小します。全体として、資本集約性、クローズドループのカレットアクセス、および規制との整合性が、エクアドルコンテナガラス市場における中程度の競争激化を維持しています。

エクアドルコンテナガラス産業のリーダー

O-I Glass, Inc.

Vitro, S.A.B. de CV

PSC Products Inc. (Vivaplex)

Ecuaenvases Cia Ltda.

Feemio Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ReciVeciがMi Comisariatoと「Recicla Siempre」パイロットを開始し、キトに4つの小売ベースの回収ステーションを追加。ガラスを含む他のリサイクル可能物を回収し、収集者に食料品と交換可能なデジタルポイントを付与。

- 2024年10月:Ecuavisaがガラスハブのパフォーマンスをハイライト。施設は稼働開始から最初の四半期内に1日1.5トンのスループットを達成し、エクアドル初のガラス専用回収センターを提供。

- 2024年7月:第8回コパ・セルベセラ・ミタッド・デル・ムンドに600のラテンアメリカビールブランドが集結し、250のブルワリーと8,000の雇用というクラフトセクターのマイルストーンを強調。

- 2024年7月:世界銀行がエネルギー条項を含む7億米ドルの開発融資を承認。エネルギー集約型のガラス溶融に恩恵をもたらす民間再生可能エネルギー発電を可能にする。

エクアドルコンテナガラス市場レポートの範囲

エクアドルのコンテナとは、ガラスで作られた清潔なボトルや瓶を指します。この範囲には窓ガラスやその他の非コンテナガラス製品は含まれません。コンテナガラスは、化学的不活性性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。ブルガリアのガラスコンテナ市場は、市場内のエンドユーザー産業全体にわたるさまざまな種類のガラスコンテナの出荷量を追跡しています。

エクアドルコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて、容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

エクアドルコンテナガラス市場の現在の数量と2031年までの予測CAGRは?

2026年の出荷量は168.54キロトンに達し、CAGR 2.05%で成長し、2031年までに186.53キロトンに達すると予測されています。

エクアドルでコンテナガラスを最も多く消費するエンドユーザーセグメントはどれですか?

飲料が支配的であり、堅調なクラフトビール、ワイン、スピリッツ、清涼飲料の需要により2025年の数量の59.02%を占めています。

エクアドルでアンバーガラスが他の色セグメントよりも速く成長しているのはなぜですか?

紫外線保護を必要とする医薬品バイアルとプレミアムビールスタイルが、色カテゴリーの中で最も高いCAGR 3.14%を記録するアンバーの成長を牽引しています。

エクアドルのプラスチック削減法は飲料ブランドのコンテナ選択にどのような影響を与えていますか?

リサイクルPET含有量の義務化と使い捨てプラスチックの段階的禁止により、ガラスがコンプライアンス対応のプレミアム代替品となり、ブランドをリターナブルボトルへと誘導しています。

高地州でのガラスボトル流通に影響を与える物流上の課題は何ですか?

道路の5分の1しか舗装されておらず、曲がりくねったアンデスのルートが破損リスクと輸送コストを高め、農村部への配送を沿岸部の輸送よりも高コストにしています。

エクアドルのコンテナガラスの大部分を供給しているのは誰で、生産はどの程度集中していますか?

O-I Cridesa社が国内唯一の溶融炉を運営し、60%以上のシェアを持ち、コロンビア、ペルー、チリからの輸入がニッチなフォーマットの不足を補っています。

最終更新日: