チリ容器ガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

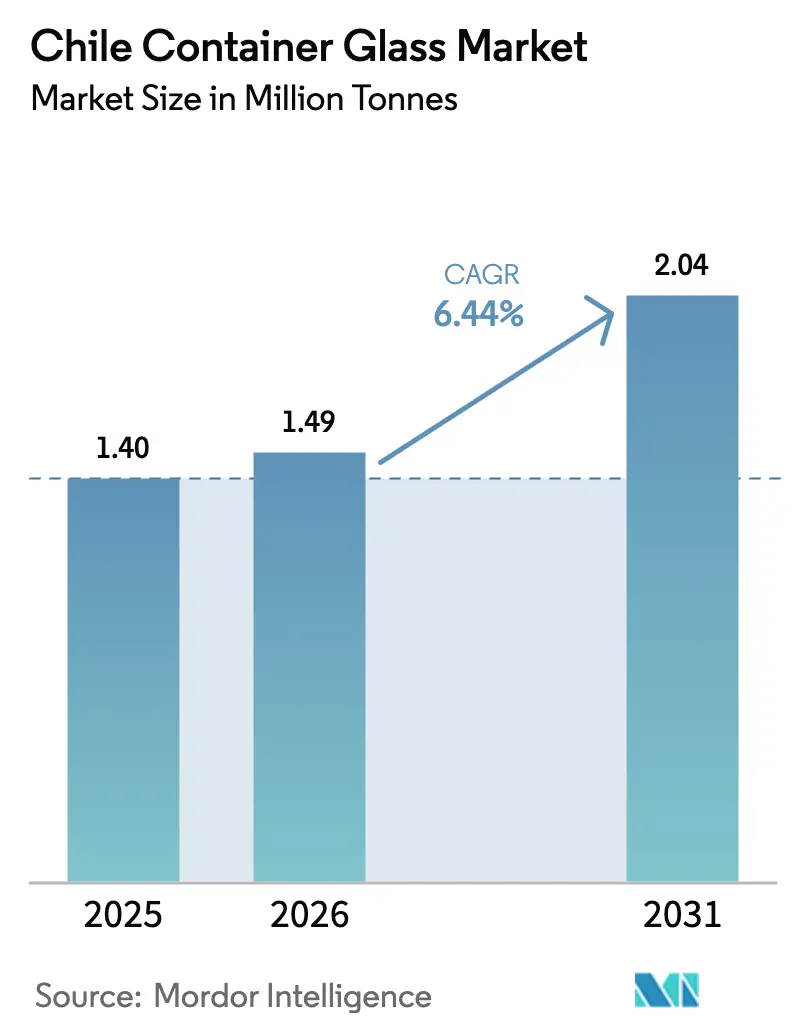

| 基準年の市場規模 (2025) | 1.40 百万トン |

| 市場取引高 (2026) | 1.49 百万トン |

| 市場取引高 (2031) | 2.04 百万トン |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ容器ガラス市場分析

チリ容器ガラス市場の規模は2025年に140万トンと評価され、2026年の149万トンから2031年には204万トンへと成長し、予測期間(2026年〜2031年)のCAGRは6.44%と推定されます。拡張者責任(EPR)義務の義務化、アルコール飲料のプレミアム需要、輸出志向のボトリング需要が強力な成長モメンタムをもたらしています。チリの容器ガラス市場は、使い捨てプラスチックに関する規制案からも恩恵を受けており、飲食サービス事業者が再利用可能な容器を採用する動きを促進しています。また、燃料消費量を削減する炉の近代化プログラムの発表も追い風となっています。アルミニウムおよびPETへの代替による競争上の逆風はあるものの、規制上のインセンティブ、リサイクル含有量目標の引き上げ、貿易障壁の緩和が素材損失を相殺する助けとなっています。

主要レポートのポイント

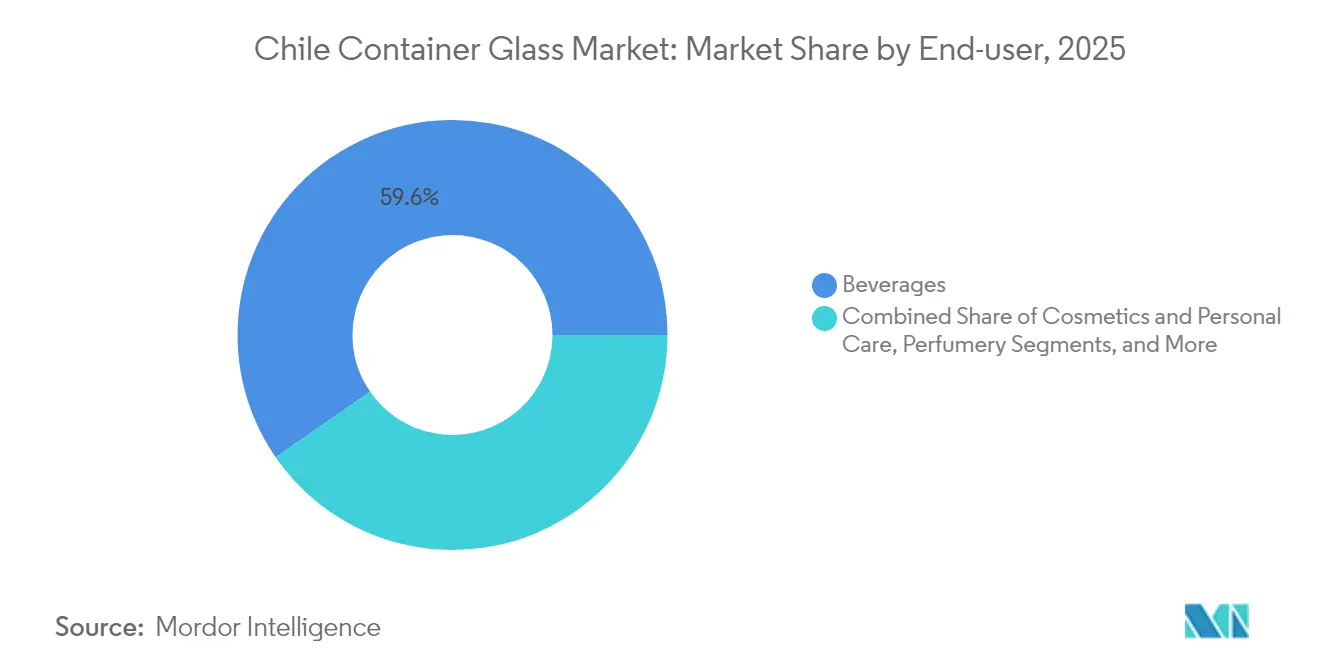

- エンドユーザー別では、飲料が2025年のチリ容器ガラス市場シェアの59.62%を占めました。

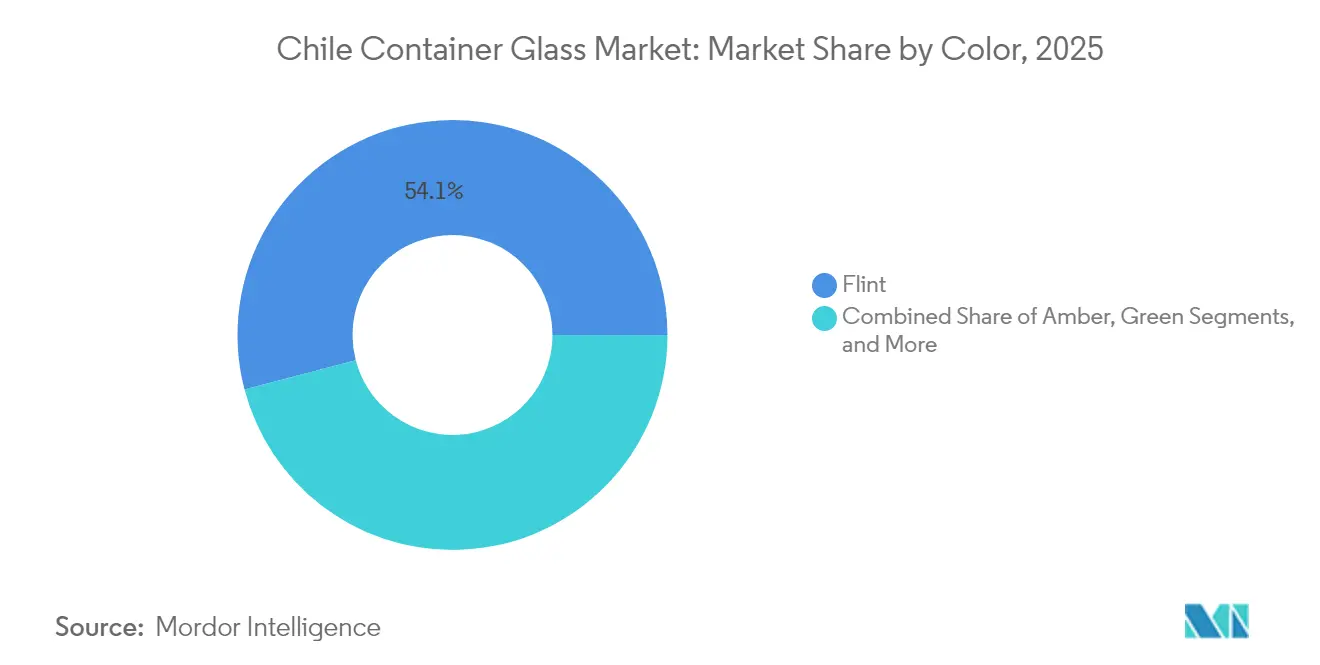

- 色別では、アンバーのチリ容器ガラス市場規模は2026年〜2031年にかけてCAGR 7.86%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ容器ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルコール飲料の堅調な需要 | +2.1% | セントラルバレー、全国 | 中期(2〜4年) |

| 持続可能なエコフレンドリー包装採用の急増 | +1.8% | サンティアゴ首都圏、輸出回廊 | 長期(4年以上) |

| 国内ワインおよびクラフトスピリッツのプレミアム化 | +1.2% | サンティアゴ、バルパライソ、コンセプシオン | 中期(2〜4年) |

| 輸出拡大に伴う高品質ガラスの需要増加 | +1.0% | マイポ、コルチャグア、カサブランカ | 短期(2年以内) |

| 大麻飲料合法化の見通し | +0.3% | 全国 | 長期(4年以上) |

| EPR法による閉ループリサイクルの加速 | +0.7% | 都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルコール飲料の堅調な需要

プレミアムワイン生産者は品質を示すために重いフリントおよびグリーンボトルを使用しており、ほとんどの輸出先はガラスが満たす認定包装完全性を要求しています。国内のクラフトスピリッツ新興企業は2024年に二桁の数量成長を遂げ、棚での存在感を差別化するカスタマイズ可能な形状を引き続き指定しています。ワイナリーはまた、標準化された750mlガラスを使用することでフィルラインの効率が向上し、大量輸出準備の単位コストが低下すると報告しています。[1]国際貿易局、「特定ガラスワインボトルのAD調査における予備的決定」、trade.gov ボトル出荷の80%の前提条件であるサステナビリティ認証は、輸入業者のESG要件に合致するリサイクル可能な不活性容器としてのガラスの地位をさらに強固にしています。

持続可能なエコフレンドリー包装採用の急増

EPR法20.920は、生産者に対して2030年までに現在の1%ベースラインから30%のガラスリサイクル率を目標とする回収ネットワークの資金調達を義務付けています。2023年以降に設立された生産者責任組織は、マテリアルリカバリー施設との契約を開始し、インフォーマルリサイクラーを統合することで、国内炉向けのカレット供給を強化しています。Ambipar Environmentは、90%のスループットが可能な回収インフラに2,300万米ドルを投資し、予測可能な二次ガラス供給ラインを構築しました。飲料および化粧品セグメントのブランドオーナーは、認定カレットストリームを提供する地元サプライヤーを優遇する最低リサイクル含有量条項をますます指定しており、これにより法令遵守の既存企業の競争優位性が拡大しています。

国内ワインおよびクラフトスピリッツのプレミアム化

2024年は極端な気象により醸造量が減少しましたが、ワイナリーが高マージンのボトル形式に注力したことで収益は増加しました。プレミアム化により平均ボトル重量が増加し、エンボスや特殊仕上げが好まれ、リザーブラベルにはアンティークグリーンなどの色の差別化が求められます。2024年7月に施行された新しいアルコール表示規則では、健康警告とエネルギー表示を指定書体で記載することが義務付けられており、ガラス表面に対応しながら構造的な妥協なく大きなラベルパネルを備えた容器の再設計が促進されています。[2]海外農業局、「チリの新アルコール表示法が7月7日に施行」、fas.usda.gov この規制はガラス単位の価値を間接的に高め、特殊金型で製造される限定版の生産を促進しています。

輸出拡大に伴う高品質ガラスの需要増加

2024年12月に米国のアンチダンピングリスクが解消されたことで、チリのボトル価格を脅かしていた暫定マージンが排除され、輸出ワイナリーの調達が安定しました。アジア市場への多角化により、圧力、衝撃、仕上げ寸法公差に関するより厳格な包装試験が課されており、長期契約を獲得したガラスサプライヤーは自動検査ラインとより厳格なSPC体制に投資しています。中国およびカナダにおける国境検査プロトコルの強化は、欠陥のない容器の必要性を強調しており、安価な輸入品よりも国内プレミアム製品への需要を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PETおよび金属容器との激しい競争 | -1.4% | 飲料・食品セグメント | 短期(2年以内) |

| 不安定なエネルギーコストによる炉の運営費上昇 | -0.8% | 全製造拠点 | 中期(2〜4年) |

| 熟練労働者不足と賃金インフレ | -0.6% | サンティアゴ、バルパライソ、コンセプシオン | 中期(2〜4年) |

| 農村部でのカレット回収の限界 | -0.4% | 農村地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETおよび金属容器との激しい競争

Ball Corporationのサンティアゴ工場は南米部門の一部であり、2023年に190億本のアルミ缶を出荷し、飲料充填業者にアピールする無限リサイクル性と軽量物流を訴求しています。[3]Ball Corporation、「2023年12月31日終了事業年度の10-K様式」、sec.gov コカ・コーラのリフィラブルPETボトルへの参入により回収率が40%に向上し、炭酸飲料チャネルにおける使い捨てガラスの需要が侵食されています。プラスチックボトルにおけるリサイクル含有量の義務化の高まりはPETメーカーにコストペナルティを課していますが、同時に水やジュースカテゴリーでガラス市場シェアを部分的に侵食する軽量多層ボトルの急速なイノベーションも促進しています。

不安定なエネルギーコストによる炉の運営費上昇

炉の燃料費は変動プラントコストの最大3分の1を占めており、チリのスポット天然ガス価格は2024年に急騰しました。O-I Glassはフィット・トゥ・ウィンプログラムの下でグローバル生産能力の7%を閉鎖し、年間1億米ドルのコスト削減を図っており、資産合理化へのより広範なシフトを示しています。国内生産者も同様の圧力に直面しており、ライン停止インセンティブは小規模なバッチ着色ラインを脅かし、ハイブリッド電気炉などの効率改善が実現しない限り、特殊アンバーおよびコバルトボトルの供給が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が中核、化粧品・パーソナルケアが最速成長

飲料は2025年のチリ容器ガラス市場規模の59.62%を占め、輸出主導のワインボトリングと観光回復に伴い国内ビール数量が回復したことが支えとなっています。飲料産業の中では、プレミアムワインが最大のトン数を占めており、ほとんどの輸出業者はBVS仕上げの600グラムフリントまたはグリーンボトルを好んでいます。スピリッツは数量は少ないものの単位価値が高く、クラフト蒸留業者は紫外線保護のためにアンバーまたはアンティークグリーンの色調をますます指定しています。低アルコールRTDラインにおけるPETからの代替リスクを考慮すると、飲料のチリ容器ガラス市場シェア成長はCAGR 4.99%と緩やかになる見込みです。

化粧品・パーソナルケアはCAGR 7.16%で最速の成長軌道を示しており、純粋さとリサイクル性を伝える重いフリントジャーに収められた高級スキンケアへの需要を取り込んでいます。L'Oréalなどの多国籍ブランドは現在、消費者使用後リサイクル(PCR)含有量を義務付けており、地元のガラスメーカーが色別に分類されたカレットストリームを確保するよう促しています。国内のブティック化粧品もミニフォーマットのフラコンを採用しており、浸出物を含まない有機処方との相性の良さを活かしています。このバーティカルの高マージンプロファイルは、ワインのオフシーズン中の炉のベースロードギャップを相殺し、稼働率を安定させています。

食品ジャーは果物の保存食や調味料の輸出に支えられ、堅調な中一桁のシェアを維持しています。医薬品は規模は小さいものの、厳格なバリア要件によりPETから隔離されたタイプIIIフリント容器を必要とするシロップボトルから恩恵を受けています。香水はニッチ市場にとどまりますが、後に主流の飲料包装に波及するデザインイノベーションに影響を与えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが優位を維持しつつアンバーが加速

フリントガラスは2025年のチリ容器ガラス市場シェアの54.08%を維持しており、ワインボトラーがロゼや白ワインの透明感を重視し、化粧品ブランドが透明な美観を好むためです。フリントの汎用性により、ライン変更が迅速に行え、目立つ欠陥なしにエンボスブランディングに対応できます。一方、アンバーガラスはクラフトスピリッツ蒸留業者と医薬品シロップ充填業者がUVシールドのためにアンバーに切り替えることで、CAGR 7.86%で成長をリードしています。一部のプレミアムビールも、ホップに敏感なレシピで缶の明るさの問題が生じた後、アンバーに回帰しています。

グリーンガラスは、色が伝統を連想させる欧州輸入業者向けの赤ワイン輸出において確固たる地位を維持しています。コバルトやエメラルドブルーなどの特殊色調は規模は小さいものの価格プレミアムを獲得しており、限定版での差別化ツールとして機能しています。ワイナリーのカーボン監査は色の選択にますます影響を与えています。重くて暗いボトルは軽量化の取り組みを妨げるため、生産者は調達を最終決定する際に美観、保護、炭素強度のバランスを取っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

マイポ、コルチャグア、カサブランカを含むセントラルバレーのビティカルチャーは、チリの容器ガラス市場需要のほぼ3分の2を占めており、これらの地区に国の輸出ワイナリーの大部分が集中しているためです。サンティアゴのボトル製造施設への近接性により、重いフリント出荷の輸送コストと破損リスクが最小化されています。首都圏にはまた、食品加工および化粧品充填ラインが集中しており、年間を通じて多色炉キャンペーンを維持する密度の高い需要クラスターを形成しています。

アタカマやアントファガスタなどの北部マクロゾーンは、鉱山キャンプの食品サービスや水の包装に輸入容器を依存していますが、海水淡水化プロジェクトの増加により飲料生産の局所的な機会が生まれています。これらの過疎地域でのリサイクルカバレッジはしばしば50%を下回り、カレット供給が制限されており、EPRフレームワーク下でのモバイル破砕ユニットへの関心が高まっています。

ロス・ラゴスを含む南部地域では、東アジアのグルメセグメントをターゲットとした付加価値スモーク製品にガラスを採用するサーモン缶詰業者によるボトル需要の増加が見られます。港湾都市バルパライソとサン・アントニオは物流ハブとして機能し、輸出ワインボトルを集約しています。コンテナターミナルの能力拡張により、輸出フローがよりスムーズになっています。カレット回収における地域格差は、逆物流コストとCO₂フットプリントを削減するために、高容量ボトル回収センターの近くに選別処理施設を設置する官民パートナーシップを促進しています。

競合状況

チリの容器ガラス市場は中程度の集約を示しており、上位5社が生産能力の約68%を支配しています。Verallia Chileはグローバルなプロセスノウハウと欧州の資金調達力を活用しており、ラテンアメリカ部門は2024年上半期に1億9,810万ユーロ(2億1,390万米ドル)の収益を生み出し、有利な為替レートにより一部相殺されました。国内同業のCristalerías de Chileは根強いワイナリーとの関係を維持しており、O-I Glassは不採算ラインの合理化に注力しています。

戦略はより高いリサイクル含有量と軽量化に向かっています。Veralliaの2024年の6億ユーロ(6億4,800万米ドル)8年債の発行は、ハイブリッド電気炉パイロットとカレット処理資産への設備投資に充てられています。小規模プレイヤーはクラフトメスカル向けの肩部エングレービングボトルなどのニッチ差別化を追求していますが、EPR義務を満たす際に資本制約に直面しています。大口バイヤーはますます複数年のカレット含有量契約を締結しており、供給を実質的に確保し、後発参入者の参入障壁を高めています。

缶およびPETサプライヤーからの競争上の脅威が激化しています。Ballは閉ループアルミニウム物流を訴求し、クラフトビールブランドを獲得するためにデジタル印刷に投資している一方、コカ・コーラのリフィラブルPETの成功事例はCSDチャネルにおける使い捨てガラスに圧力をかけています。それにもかかわらず、チリの使い捨て法に基づくリサイクル含有量閾値の引き上げを含むプラスチックへの規制リスクはガラスに有利に働いており、コンバーターが循環経済の誓約に沿った再利用可能なボトルプログラムを推進するよう促しています。

チリ容器ガラス産業リーダー

Verallia SA

Cristalerias de Chile S.A.

Titanio Sa

TricorBraun South America SAS

Cristalerías Toro S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Veralliaは、第1四半期の低迷後にチリでの数量回復を挙げ、通期ガイダンスを再確認しました。

- 2024年12月:米国商務省は、申請者の取り下げを受けてチリ産ワインボトルに対するアンチダンピング調査を終了しました。

- 2024年10月:Veralliaは、炉のアップグレード資金調達のためにクーポン3.875%の6億ユーロ(6億4,800万米ドル)債券を発行しました。

- 2024年10月:O-I Glassは、高コストサイトを対象とした2025年の追加生産能力削減を盛り込んだフィット・トゥ・ウィン計画を延長しました。

チリ容器ガラス市場レポートの調査範囲

ガラス容器とは、ガラスで作られた清潔なボトルおよびジャーを指します。調査範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。チリのガラス容器市場は、市場内のエンドユーザー産業全体にわたるさまざまな種類のガラス容器の出荷量を追跡しています。

チリ容器ガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)および色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年のチリ容器ガラス市場の予測数量は?

市場は2026年〜2031年にCAGR 6.44%で拡大し、2031年までに204万トンに達する見込みです。

EPR法20.920はガラス包装需要にどのような影響を与えますか?

同法は、30%のリサイクル率を目標とする生産者資金による回収システムを義務付けており、カレット供給を増加させ、リサイクル性の低い素材よりもガラスを優遇しています。

チリで最も急速に成長しているエンドユーザーセグメントはどれですか?

化粧品・パーソナルケアは、消費者がプレミアム包装にアップグレードするにつれて、2031年までにCAGR 7.16%でリードすると予測されています。

チリでアンバーガラスが人気を集めている理由は何ですか?

アンバーはクラフトスピリッツや医薬品に不可欠な優れたUV保護を提供しており、予測CAGRは7.86%です。

チリのボトルメーカーが直面する競争上の脅威は何ですか?

BallやコカコーラなどのグローバルメーカーのPETおよびアルミニウム容器が重量とリサイクル性で競争し、使い捨てガラスの数量に圧力をかけています。

チリの生産者はエネルギーコストの変動にどのように対処していますか?

主要企業はより高い燃料費を相殺するために、ハイブリッド炉、軽量化、生産能力合理化プログラムに投資しています。

最終更新日: