コロンビアコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

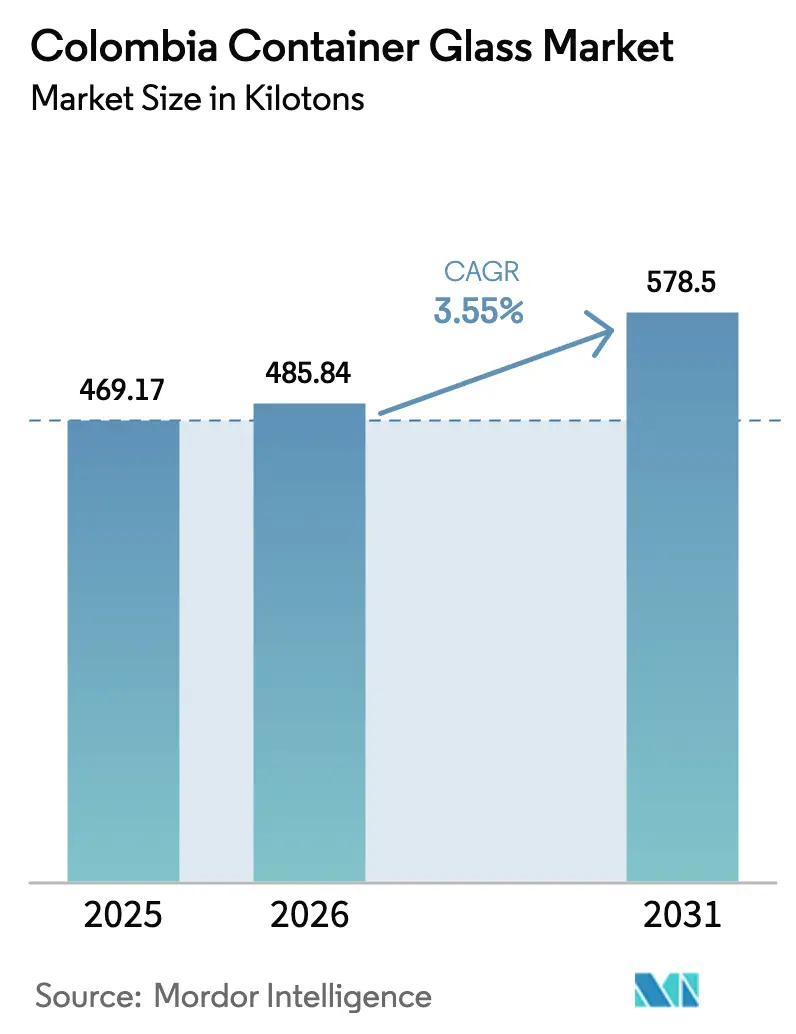

| 基準年の市場規模 (2025) | 469.17 キロトン |

| 市場取引高 (2026) | 485.84 キロトン |

| 市場取引高 (2031) | 578.5 キロトン |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビアコンテナガラス市場分析

2026年のコロンビアコンテナガラス市場規模は485.84キロトンと推定され、2025年の469.17キロトンから成長し、2031年には578.5キロトンに達する見通しで、2026年〜2031年にかけてCAGR 3.55%で成長します。安定した容量増加は、拡大生産者責任(EPR)規制の義務化、持続可能な包装に対する消費者需要の高まり、および地域供給経済を改善する大規模炉の改修によってもたらされています。ブランドオーナーは、決議第1407号の回収目標を達成するために再生材料含有率の高いボトルへの転換を進めており、ビールおよびクラフトスピリッツのプレミアム化が付加価値の高いフリントおよびアンバー製品の需要を支えています。同国の山岳地形により輸入ガラスの競争力が低下しており、PETやアルミニウムがエントリーレベルのセグメントに参入する中でも、既存企業はマージンを維持できています。O-I Glassのサパキラ工場への1億2,000万米ドルの改修投資により、1トン当たりのエネルギー使用量が最大15%削減され、同社にコスト優位性をもたらすとともに、より広範な技術導入を促進しています。

主要レポートのポイント

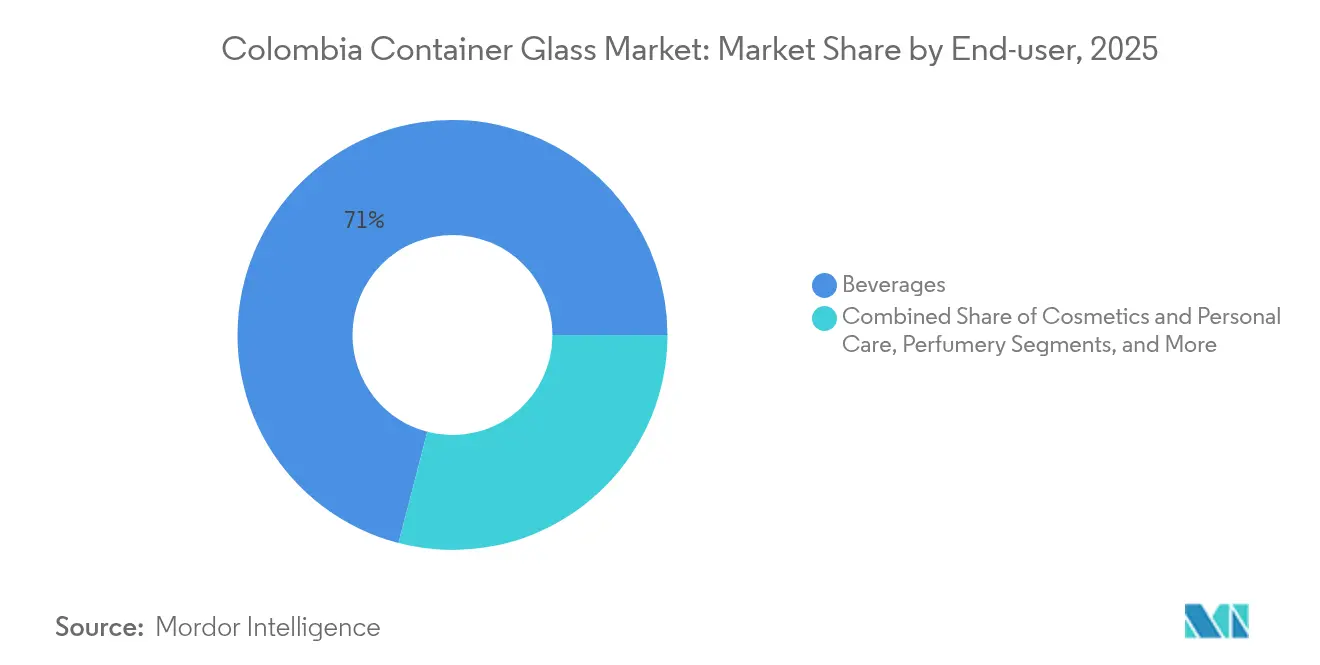

- エンドユーザー別では、飲料が2025年のコロンビアコンテナガラス市場シェアの70.96%を占めました。

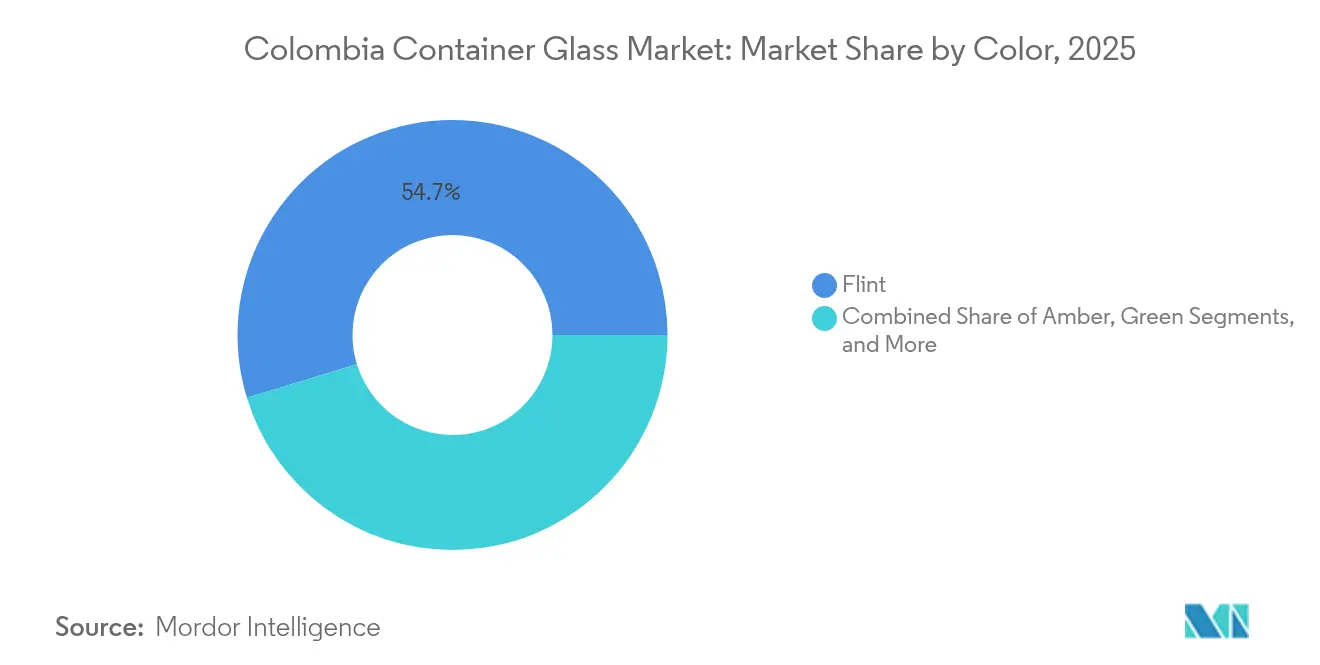

- 色別では、アンバーガラスのコロンビアコンテナガラス市場は2026年〜2031年にかけてCAGR 5.46%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビアコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装に対する消費者の高い選好 | +1.2% | 全国、特にボゴタとメデジンで顕著 | 中期(2〜4年) |

| 国内ビールおよびRTDスピリッツセグメントの急速な成長 | +0.8% | アンティオキアおよびクンディナマルカ | 短期(2年以内) |

| EPRおよびリサイクル含有率規制の義務化(決議第1407号) | +0.6% | 全国、2023年〜2028年に拡大 | 長期(4年以上) |

| O-Iサパキラ炉の拡張による地域供給の解放 | +0.4% | 中央回廊 | 短期(2年以内) |

| クラフトスピリッツのプレミアム化によるオーダーメイドボトルの需要拡大 | +0.3% | ボゴタ、メデジン、カリ | 中期(2〜4年) |

| 小売業者とリサイクル業者の連携によるカレット供給の増加 | +0.2% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な包装に対する消費者の高い選好

大手小売業者が導入したサステナビリティスコアカードは循環型素材をますます評価するようになっており、使い捨てプラスチック代替品に先んじてガラスの採用を促進しています。ポストボンは2019年に包装材の31.4%をリサイクル素材から調達しており、2024年までにリサイクルガラス含有率50%の達成を目指しており、カレット供給能力への需要を強化しています。[1]Mundo Expo Pack、「ポストボンと循環経済強化のための三つの柱」、mundoexpopack.com 決議第1407号はさらに、義務的な引き取りクォータを設定し、2028年までにサン・アンドレス諸島および追加都市を含む地理的カバレッジを拡大することで競争環境を変化させています。消費者向けエコラベルがニッチから主流へと移行するにつれ、飲料および化粧品ブランドは環境への取り組みを伝え、小売価格プレミアムを正当化するためにプレミアムガラスへの依存を高めています。

国内ビールおよびRTDスピリッツセグメントの急速な成長

2025年のビール消費量は7%拡大し、アギラとポーカーが合わせて市場価値の半分以上を占め、少数の大量充填業者にボトル需要が集中しています。レディ・トゥ・ドリンクスピリッツも同様の軌跡をたどっており、ミレニアル世代が自宅でバー品質のカクテルを手軽に楽しもうとしています。2025年1月、飲料製造業は広範な工業生産が縮小する中でも2.7%増加し、このセグメントの防御的な特性を裏付けています。クラフト蒸留業者やRTDラインがUV保護と独自の棚映えを必要とするため、アンバーボトルは不均衡な恩恵を受けています。

EPRおよびリサイクル含有率規制の義務化(決議第1407号)

決議第1407号は、生産者に廃棄物量の登録、環境管理計画の提出、および段階的に引き上げられる回収クォータの達成を義務付け、カレットのバリューチェーンを制度化しています。リサイクル原料を確保できない企業は違反ペナルティのリスクを負うため、統合された回収ネットワークにプレミアムが生じています。2021年に開設されたO-Iのコロンビアカレットハブは、同社がサパキラ炉に供給しながら内部ガラスくずおよびサードパーティのフローを収益化できる体制を整えています。この規制の多基準スコアリングは集団プログラムを奨励する一方で、監査能力を持たない小規模参入者にとっての障壁を高めています。

O-Iサパキラ炉の拡張による地域供給の解放

1億2,000万米ドルの近代化投資により酸素燃焼および廃熱回収システムが導入され、1トン当たりのガス使用量および炭素排出量が約15%削減され、100の新規雇用が創出され、生産の柔軟性が向上しました。色替えのリードタイム短縮により、効率を犠牲にすることなく新興クラフト飲料のSKUに対応できるようになりました。このタイミングはEPR需要の高まりと一致しており、国内充填業者に高リサイクル含有率コンテナの安定供給源を提供し、運賃コストが不安定な中での輸入依存リスクを軽減しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バリューセグメントにおけるPETおよびアルミニウムへの代替 | -0.7% | 価格に敏感な農村市場 | 短期(2年以内) |

| ガス燃焼炉のエネルギー価格変動 | -0.5% | 全製造拠点 | 短期(2年以内) |

| 輸送コストを押し上げる山岳地形の物流 | -0.3% | アンデス回廊 | 長期(4年以上) |

| 熟練炉技術者の不足 | -0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バリューセグメントにおけるPETおよびアルミニウムへの代替

アムコアによるコロンビア初の100%リサイクルPET食用油ボトルの発売は、ポリマー容器がコスト重視のガラス需要を侵食できることを示しています。アルミ缶は軽量な輸送経済性と高いリサイクル率を提供しており、特に輸送費が陸揚げコストの大きな割合を占める農村流通において優位性があります。プレミアム飲料は依然として品質感からガラスを好みますが、バリューSKUは代替フォーマットの試験を増やしており、エントリーレベルのニッチにおける上昇余地を制限しています。

ガス燃焼炉のエネルギー価格変動

ボゴタの工業用ガスは100万BTU当たり12.5米ドルを一貫して上回っており、米国の100万BTU当たり3.6米ドルと比較してエネルギー集約型の溶解工場のマージンを圧迫しています。コロンビアの供給優先規則はピーク時に住宅および発電セクターへの希少な供給量を割り当てており、ガラス工場は負荷制限のリスクを吸収せざるを得ません。効率改修を行っていない中小メーカーはO-Iの酸素燃焼プラットフォームとの競争に苦しんでおり、市場の集約化が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料がプレミアムガラス採用を牽引

2025年、飲料は大手ビールメーカーとクラフト蒸留業者が製品差別化、安全性、棚での安定性のためにガラスを引き続き選好したことから、コロンビアコンテナガラス市場の70.96%という支配的なシェアを維持しました。このセグメントの底堅さは、2025年1月に製造業全体が縮小する中で飲料生産が2.7%増加したことで際立ち、ガラスの防御的な特性を裏付けています。ババリアの大量生産フランチャイズは標準ボトルのスケールメリットを実現する一方、新興クラフトブランドはより高いマージンをもたらすオーダーメイド型を求めています。化粧品・パーソナルケア分野はCAGR 5.32%を記録し、不活性包装に対する規制上の選好と、ボゴタ、メデジン、カリにおけるコロンビアの美容小売フットプリントの拡大に支えられました。ソースや調味料などの食品定番品は、職人的生産者がガラスをプレミアム包装媒体として推進しているため、ベースラインのトン数を安定させ続けています。医薬品用途はガラスのバリア特性を活用しており、香水はニッチながら装飾仕上げが平均販売価格を引き上げる収益性の高いチャネルとして残っています。

飲料充填業者がより高いリサイクル含有率の目標を掲げる中、カレットの入手可能性がサプライヤーにとっての競争上の優位性となっています。O-Iの専用ハブは内部需要を確保しながら、EPRコンプライアンスを求める競合充填業者へのサードパーティ収益源を開拓しています。化粧品ブランドはガラスを高級感の演出に活用し、より小さな単位容量と高い価格帯によって重い輸送重量を相殺しています。飲料向けコロンビアコンテナガラス市場規模はプレミアムSKUと歩調を合わせて拡大する見込みですが、一部の低価格ビールラインはコスト管理のためにリフィラブルPETの試験を行っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントの優位性とアンバーの加速

2025年、フリントはコロンビアのコンテナガラス市場シェアの54.72%を占め、製品の視認性が重要な飲料、食品、パーソナルケア用途全般で広く受け入れられていることが背景にあります。一方アンバーは、UV保護を必要とするクラフトスピリッツと光感受性製剤の保護を重視する医薬品に支えられ、CAGR 5.46%で加速しています。O-Iの柔軟なサパキララインは迅速な色替えが可能で、小ロット生産の経済性を実現し、マイクロ蒸留所やインディペンデントブルワーの採用を促進しています。グリーンガラスは一部のワインおよびスペシャルティ飲料のニッチに限定されており、装飾的なブルーやブラックは高マージンの化粧品および香水に対応しています。

リサイクルされたブラウンカレットの入手可能性は、アンバーが美観を損なうことなくより高い不純物レベルを許容できるため、決議第1407号の回収指標を支えています。したがって、アンバーのコロンビアコンテナガラス市場シェアは規制クォータの上昇に伴い緩やかな上昇軌道にあります。フリントは絶対的なトン数では依然として圧倒的ですが、主流の清涼飲料や食品用瓶での基本的な普及が飽和に近づくにつれ、その成長は市場全体のCAGR 3.55%に向けて緩やかになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ボゴタ、メデジン、カリを中心とした生産クラスターは、炉の能力を国内主要飲料充填回廊に合わせており、競争力のある運賃で適時のボトル供給を確保しています。O-Iによるエンビガド工場の拡張サパキラ拠点への統合により、国内溶解能力の70%以上がコロンビア中央部に集中し、スケールメリットを活用しながらサプライチェーンの調整を簡素化しています。アンティオキアとクンディナマルカの家庭のビール消費量は全国平均を78%上回っており、ボトル需要の密度を裏付け、これらの需要集中地域に近接した炉の拡張を正当化しています。

決議第1407号が2022年にサン・アンドレス諸島、2028年までに追加自治体へのEPRカバレッジ拡大を義務付けたことで、リサイクル業者はこれまで十分にサービスが行き届いていなかった地域でのカレット回収への投資を迫られています。アンデス回廊周辺の山岳地形はトラック輸送コストを押し上げる一方、海外サプライヤーの陸揚げ価格を引き上げることで国内生産者を安価な輸入品から守っています。バランキージャとカルタヘナの沿岸港はスペシャルティボトルと原材料の輸送拠点として機能しており、Distribuidora Córdoba単独で2021年〜2025年の期間に2,669万米ドルのガラス輸入と442万米ドルの輸出を取り扱い、活発なアンデス横断貿易フローを示しています。

今後、コロンビアの5G有料道路プロジェクトに関連したインフラ整備により、沿岸ターミナルと内陸消費拠点間の輸送時間が短縮され、国内外のガラスの物流コストが緩和される可能性があります。ただし、国内炉は輸送コスト削減がエネルギーコスト増加を相殺することが多いため、緩やかな関税体制下でもガラスの競争力を維持する自然なヘッジを保持しています。地域政府もまた、EPRクォータの上昇に対応するためにオンショアのカレット処理を奨励しており、近隣の溶解工場に有利な循環型サプライエコシステムを育成しています。

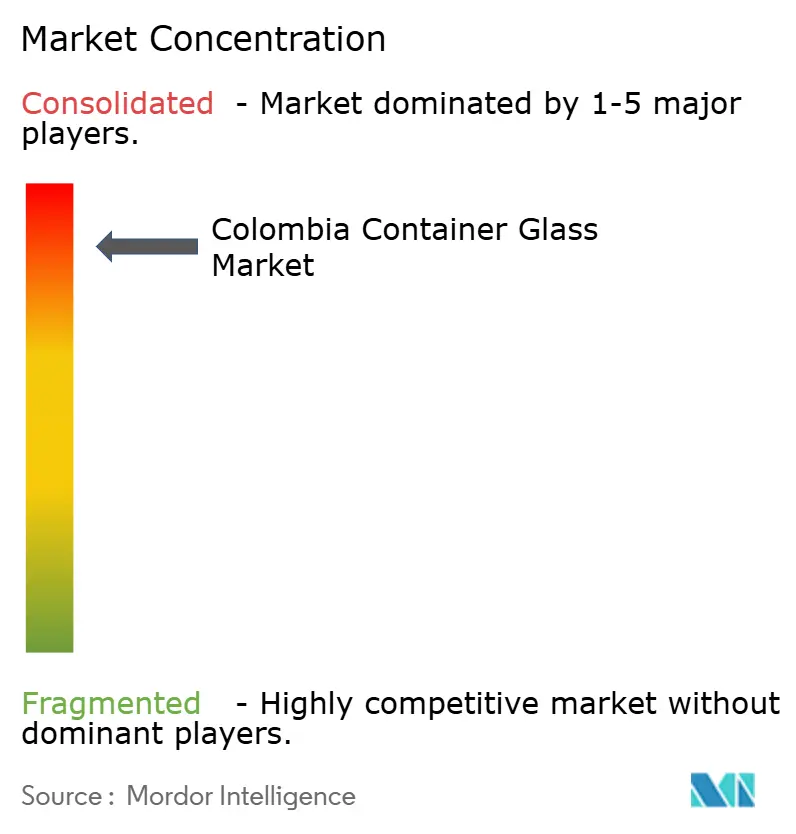

競合状況

コロンビアコンテナガラス市場は高度に集中しており、O-I Glassはエンビガド工場の閉鎖と2024年のサパキラ工場への1億2,000万米ドルの改修を経て、国内唯一の複数炉複合施設を運営しています。この拠点は現在、同社のラテンアメリカにおける上位3拠点の一つとなっており、比類のない規模と技術的洗練度を誇っています。New High Glass Colombia S.A.S.などの中小メーカーは、炉のトン数よりも機動性が重視される化粧品、香水、短納期カスタムボトルで競争しています。Distribuidora Córdobaなどの輸出入仲介業者は、職人的クライアント向けにメキシコやヨーロッパからニッチなコンテナを調達することで国内供給を補完しています。

O-Iの酸素燃焼バーナーと廃熱回収システムは1トン当たりのガス使用量とCO₂排出量を削減し、変動コストの低下と脱炭素化目標への円滑な道筋をもたらしています。2021年のカレットハブはさらに回収と溶解のループを緊密化し、飲料充填業者が決議第1407号のチェック項目をクリアするのに役立つ高リサイクル含有率ボトルを提供できる体制を整えています。二次的なプレーヤーは同等の資本予算を持たないため、国内競争はボリューム争いではなくニッチフォーマットに限定されています。

戦略的パートナーシップも競争環境を形成しています。主に建築用フラットガラスで知られるテクノグラスは、2025年9月に5億米ドルのリボルビングクレジットファシリティを借り換え、コンテナ事業への多角化資金となり得る可能性を示しました。[3]LexLatin、「テクノグラスがシンジケートクレジットラインの借り換えを達成」、lexlatin.com 一方、アムコア・リジッド・パッケージングによる100% PCR PETの発売は、ガラスとの直接的な競合ではなく素材間の競争を示しています。外部からの脅威にもかかわらず、高い代替コストと厳格なEPRコンプライアンスが強力な参入障壁として機能しており、コロンビアコンテナガラス市場はO-Iと少数のスペシャルティ企業を中心に強固に形成されています。

コロンビアコンテナガラス産業のリーダー企業

O-I Glass, Inc.

Distribuidora Cordoba SAS

CFC CAFARCOL SAS

New High Glass

Feemio Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:テクノグラスがシンジケートリボルビングクレジットファシリティを5億米ドルに借り換え・増額し、満期を2030年まで延長しました。

- 2025年5月:グローバル・パッケージング・ソリューションズがコロンビアで液体向けバッグ・イン・ボックスシステムを発表し、月間35万ユニットの生産能力で近隣市場への輸出を目指しています。

- 2024年11月:SIGがセレマと提携し、フレーバーミルクおよび植物性飲料向けに特化した無菌カートン充填技術を導入しました。

- 2024年4月:O-I Glassがサパキラ工場の1億2,000万米ドルの持続可能な改修・拡張を完了し、1トン当たりのCO₂を最大15%削減し、約100の雇用を創出しました。

コロンビアコンテナガラス市場レポートの調査範囲

ガラスコンテナとは、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製容器です。ボトル、瓶、バイアルなど多様な形状・サイズで提供されるこれらのコンテナは、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性が評価されています。これらの特性により、ガラスコンテナは複数の産業にわたる包装の優先選択肢となっています。

コロンビアコンテナガラス市場は、エンドユーザー分野別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)、国別(ドイツ、イタリア、フランス、ポーランド、英国、スペイン、ロシア、その他のヨーロッパ)でセグメント化されています。レポートは上記すべてのセグメントについて容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までのコロンビアのコンテナガラス生産者の予測容量は?

コロンビアコンテナガラス市場は2031年までに578.5キロトンに達すると予測されており、2026年からのCAGR 3.55%を反映しています。

コンテナ需要における飲料の役割はどの程度重要ですか?

飲料は2025年の国内ガラス容量の70.96%を占めており、その成長がほとんどの能力拡張を支えています。

アンバーガラスがシェアを拡大しているのはなぜですか?

クラフトスピリッツおよび医薬品充填業者がUV保護のためにアンバーを好み、この色セグメントでCAGR 5.46%を牽引しています。

決議第1407号は調達戦略にどのような影響を与えていますか?

この規制は回収目標の引き上げを義務付けており、充填業者はリサイクルカレットの供給を確保し、統合型ガラスメーカーを優先するよう促されています。

ガラスボトルの消費量が最も高い地域はどこですか?

アンティオキアとクンディナマルカは、突出したビール消費量とボトリングラインの集中により需要をリードしています。

炉の経済性を改善する技術的アップグレードとは何ですか?

O-Iの酸素燃焼と廃熱回収により、溶解1トン当たりのガス使用量とCO₂排出量が約15%削減されます。

最終更新日: