アルゼンチン容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

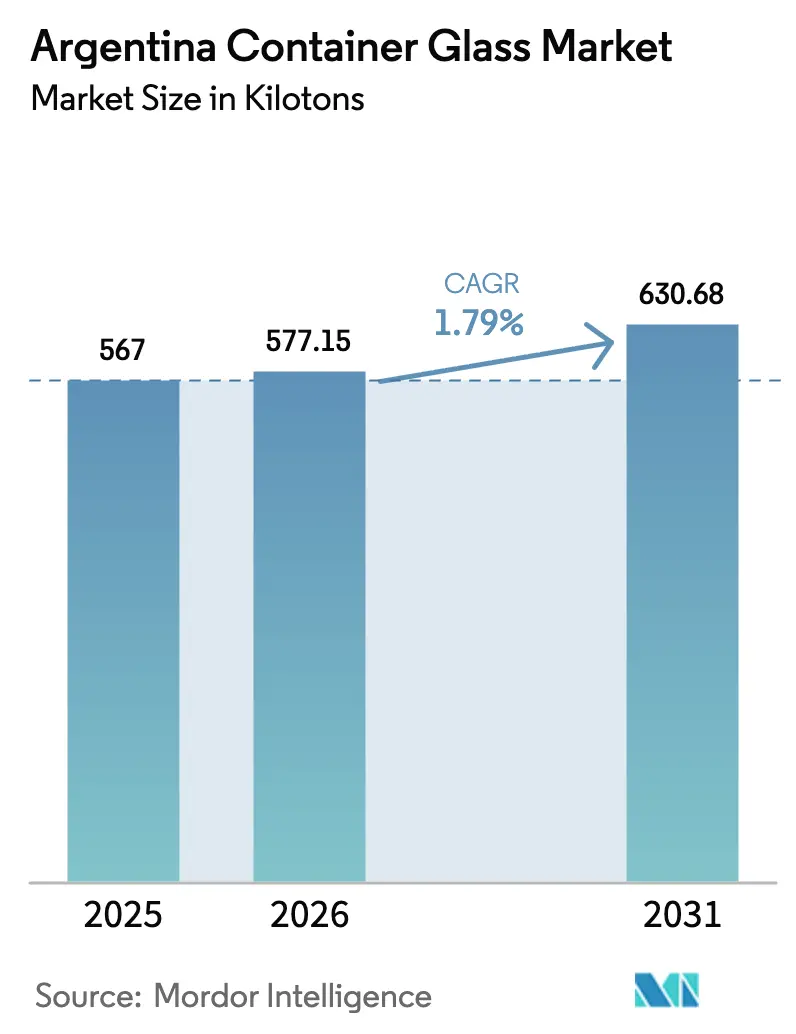

| 基準年の市場規模 (2025) | 567 キロトン |

| 市場取引高 (2026) | 577.15 キロトン |

| 市場取引高 (2031) | 630.68 キロトン |

| 成長率 (2026 - 2031) | 1.79% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン容器ガラス市場分析

2026年のアルゼンチン容器ガラス市場規模は577.15キロトンと推定され、2025年の567キロトンから成長し、2031年には630.68キロトンに達する見込みで、2026年〜2031年にかけて1.79%のCAGRで成長します。プレミアムワイン輸出の堅調な勢い、返却可能ボトルシステムの拡大、および段階的な技術アップグレードが、ハイパーインフレや燃料価格の変動を上回り、アルゼンチン容器ガラス市場に緩やかながらも回復力のある成長軌道をもたらしています。プレミアム飲料ボトラーは高透明度フリントコンテナに注力しており、メーカーは品質管理、炉の稼働率、カレット供給の確保を優先しています。メンドサへの対象を絞ったFDIインセンティブに支えられた省エネ型酸素燃焼炉およびハイブリッド溶融炉が、輸入ボトルに対するコスト競争力を改善しています。しかし、アルゼンチン容器ガラス市場は構造的な逆風にも直面しています。ガス供給の削減が炉の連続稼働を損ない、輸入ライセンスの遅延が耐火物部品の調達を妨げ、軽量PETおよびアルミニウムが特に炭酸飲料分野での競争を激化させています。大手生産者は垂直統合とリサイクルガラスネットワークを活用してマージンを守り、地域プレーヤーはクラフトスピリッツや化粧品などのニッチセグメントを狙っています。

主要レポートのポイント

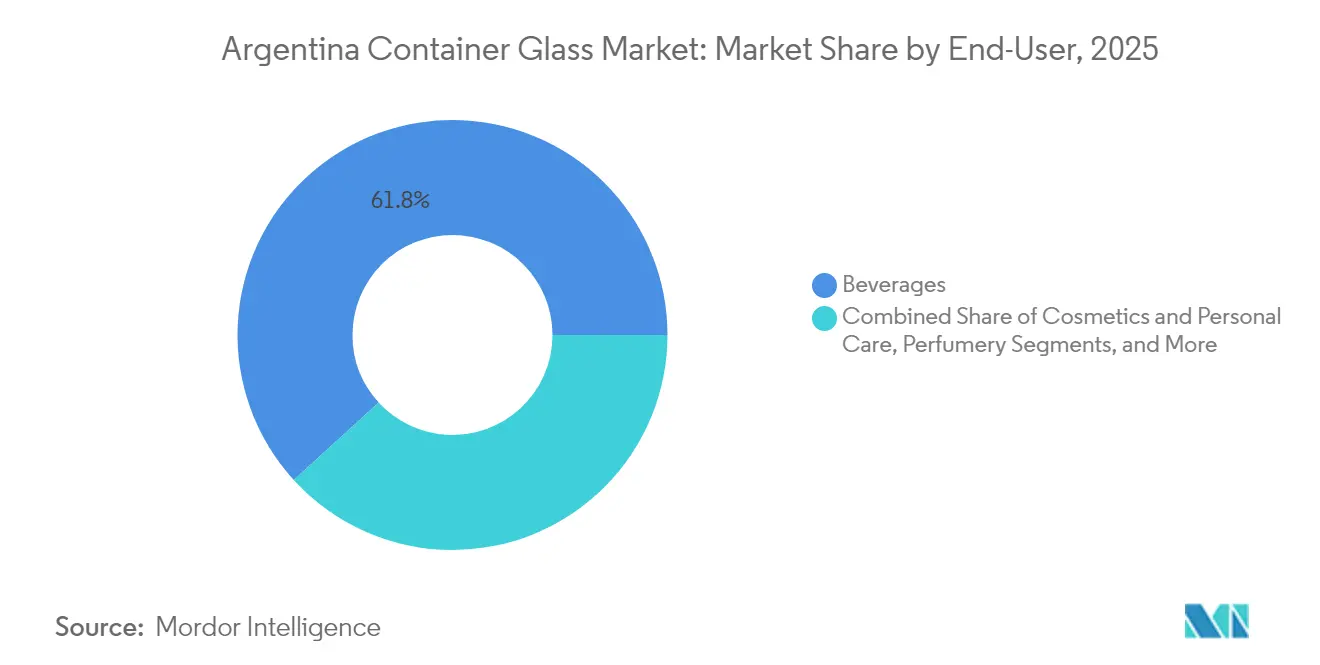

- 最終用途別では、飲料が2025年のアルゼンチン容器ガラス市場シェアの61.78%を占めました。

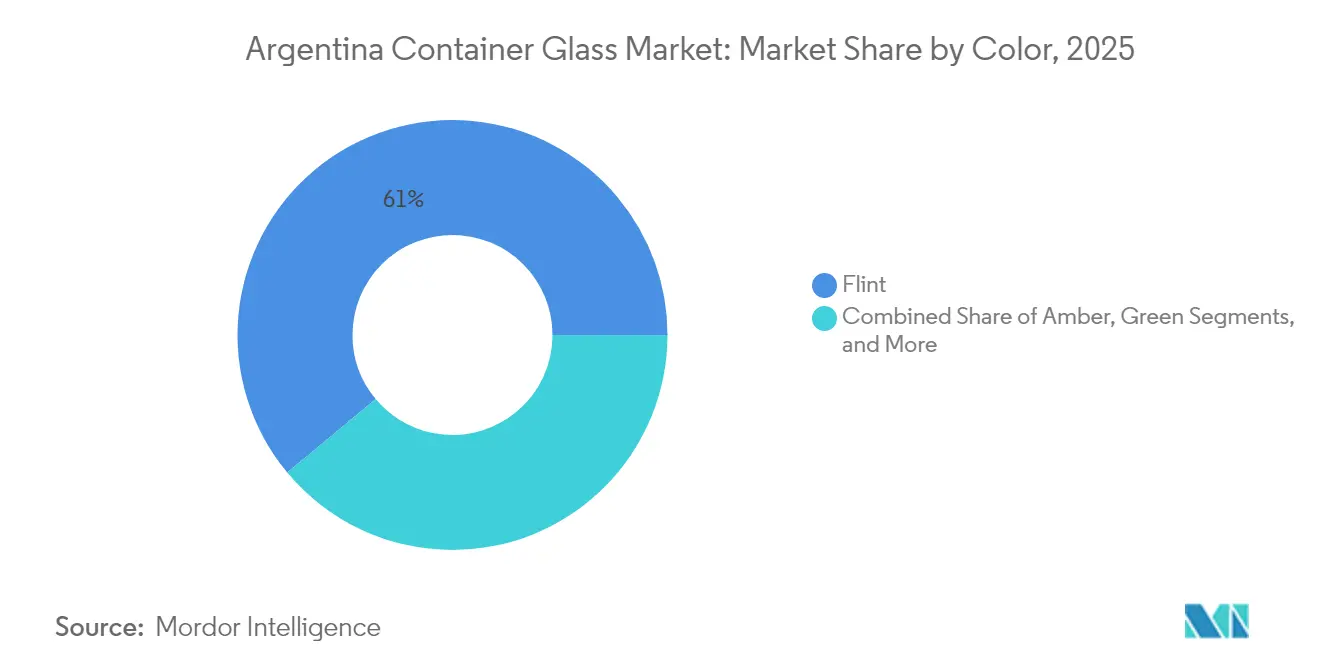

- 色別では、アンバーガラスのアルゼンチン容器ガラス市場は2026年〜2031年にかけて3.05%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムワインおよびスピリッツの輸出向けボトリング需要の増加 | +0.8% | 全国規模、メンドサワインクラスターに集中 | 中期(2〜4年) |

| 政府主導のガラスリサイクル義務化とカレットインセンティブ | +0.3% | 全国規模、州ごとの実施に差異あり | 長期(4年以上) |

| 飲料大手による返却可能ボトルシステムの拡大 | +0.4% | 全国規模、都市部を優先 | 中期(2〜4年) |

| 酸素燃焼炉およびハイブリッド炉へのエネルギー使用削減を目的とした技術転換 | +0.2% | 全国規模、既存生産拠点 | 短期(2年以内) |

| メンドサワインクラスターのガラス生産能力向上に向けたFDIインセンティブ | +0.3% | メンドサ州、近隣地域への波及効果あり | 長期(4年以上) |

| トレーサビリティ基準に基づく特殊医薬品ガラスのニアショアリング | +0.1% | ブエノスアイレス首都圏、主要工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムワインおよびスピリッツの輸出向けボトリング需要の増加

2024年のワイン輸出額は9億3,300万米ドルに達し、15.3%増加しました。これはアルゼンチン容器ガラス市場におけるフリントボトル数量の追加需要に直結しています。国内ワインの70%を生産するメンドサは、ボトル販売の85%以上を支えており、品種の色と透明感を際立たせる高透明度コンテナへの安定した需要を確保しています。ワイン輸出100万米ドルごとに約150〜200トンのガラスが必要となり、炉の稼働率に対するこのセクターの重要性が増しています。輸出志向は国内需要のインフレ圧力を相殺する価格プレミアムを支えています。持続的な成長は、有利な外国為替環境と安定した輸出税に依存しており、いずれもワイナリーの重量感のあるプレミアムボトル形式への投資に影響します。その結果、アルゼンチン容器ガラス市場は通貨競争力とブランド主導の品質訴求という好循環の恩恵を受けています。

政府主導のガラスリサイクル義務化とカレットインセンティブ

アルゼンチンの循環経済法は各州にカレット含有量の義務化を認め、リサイクル含有量が10%増加するごとに約2〜3%のエネルギー節約を実現します。飲料大手もこの取り組みを支持しており、コカ・コーラ ラテンアメリカは2030年までに40%のリフィラブル普及率達成を目指し、国内炉でリフィルおよびリサイクルが可能な標準化ボトルを導入しています。ブエノスアイレス州やメンドサ州などは回収インフラを補助し、カレット供給を拡大するとともに、冬季の変動する料金に直面するガラス工場のガス消費量を削減しています。確立された逆物流ネットワークを持つ生産者は変動費を低減し、ESG面での優位性を高め、アルゼンチン容器ガラス市場において競合他社より優位な立場を確立しています。しかし、小規模州でのインフラ整備の遅れが全国的なカレット普及を妨げ、業界全体で未活用のエネルギー節約ポテンシャルが残されています。

飲料大手による返却可能ボトルシステムの拡大

コカ・コーラ FEMSAは2024年にリフィラブルシェア24.1%を達成し、返却可能容器に対する消費者の受容性を実証しました。ガラスユニットにはQRコード対応のGS1識別子が付与され、最大25回のリフィルサイクルが可能となり、価値の源泉がトン数から耐久性へとシフトしています。[1]GS1、「コカ・コーラの再使用可能・リフィラブルボトルが革新的なQRコードの恩恵を受ける」、gs1.org ガラスメーカーは厚い壁面と厳格な寸法公差を実現する必要があり、総量成長が鈍化する中でも1ユニットあたりの価値を高めています。ブエノスアイレスおよびコルドバの逆物流ハブがボトルの回収・検査・再配布を行い、デポジットクレジットを通じて小売業者にインセンティブを提供しています。飲料会社はライフサイクルコストが15〜20%削減されたと報告しており、より広範な普及を促進しています。

酸素燃焼炉およびハイブリッド炉への技術転換

2022年4月、アルゼンチンのチレへの輸出増加に伴い、工業用ガス割当量が前週比6.5%減少し、エネルギー安全保障の脆弱性が浮き彫りになりました。これに対応するため、Veralliaをはじめとする企業は1ラインあたり500〜1,000万米ドルを投じて酸素燃焼炉またはハイブリッド溶融炉への改修を進めており、エネルギー使用量を15〜25%削減し、炭素排出量を抑制しています。現在の料金水準では回収期間が3〜4年に短縮され、この技術は低い酸素対燃料比で稼働し、ガス削減時の炉の安定性を高めています。小規模な地域炉は補助金融資や段階的な改修に依存していますが、より優れた熱回収システムによって5〜10%の効率改善を目指しています。エネルギーが生産コストの最大30%を占めることから、技術導入はアルゼンチン容器ガラス市場における価格競争力の維持に直結しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパーインフレによる設備投資の遅延 | -0.5% | 全国規模、全生産拠点に影響 | 短期(2年以内) |

| ガラス工場へのエネルギー価格変動とガス供給削減 | -0.4% | 全国規模、工業地帯に集中 | 短期(2年以内) |

| 耐火物および予備部品の輸入ライセンス遅延 | -0.2% | 全国規模、メンテナンススケジュールに影響 | 中期(2〜4年) |

| 炭酸飲料(CSD)における軽量PETおよびアルミニウムとの競争 | -0.3% | 全国規模、都市部飲料市場を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパーインフレによる設備投資の遅延

2025年の消費者インフレ率が100%を超える中、ペソ建て収益は米ドル建て炉部品に対する購買力を失い、企業は安全上不可欠な作業以外の改修を棚上げしています。2024年に開始されたBOPREAL債券ウィンドウにより輸入業者は債務を決済できますが、10〜15%のディスカウントで販売されており、実質的に部品コストを引き上げています。小規模炉は耐火物の使用期間を延長し、欠陥リスクや緊急停止の可能性を高めています。ハイパーインフレは回収期間のモデリングも歪め、他の場所での実証済みの節約効果にもかかわらず省エネアップグレードへの意欲を削いでいます。その結果、設備投資が需要に追いつかず、アルゼンチン容器ガラス市場全体の生産量成長を抑制しています。

エネルギー価格変動とガス供給削減

工業用ガス供給量は2022年4月に前年の3,800万立方メートル/日から3,200万立方メートル/日に減少し、住宅暖房が優先されました。約1,500℃で連続稼働しなければならないガラス炉は、計画外の冷却により深刻な耐火物損傷を被ります。政府の冬季割当規則は補償なしに60日間の工業用削減を認めており、メーカーは割高なスポット価格でLPGを輸入するか生産を絞るかを迫られています。エネルギーは工場出荷コストの約28%を占めるため、価格変動はマージンを直接侵食します。定期的な削減は緊急在庫の積み増しを強いり、運転資本サイクルを長期化させます。これらの圧力が設備能力の拡大を抑制し、アルゼンチン容器ガラス市場の完全な成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:プレミアム飲料が数量と価値の成長を牽引

飲料はアルゼンチン容器ガラス市場規模において2025年に61.78%のシェアを占め、ワイン輸出の勢いに牽引されて市場を支配しました。このサブセグメントはアルゼンチンの世界第5位のワイン生産国としての地位と、平均ボトル重量を高め装飾要素を取り入れるプレミアム化トレンドの恩恵を受けています。蒸留業者やクラフトブルワリーが追加需要を生み出す一方、非アルコール飲料はPETの採用により慎重な転換を進めています。アルゼンチン容器ガラス市場レポートによれば、飲料が炉の稼働率を支え、生産者が固定費を分散させ高透明度フリント生産を優先できるようにしています。

2025年のトン数の3.92%に過ぎない化粧品・パーソナルケアは、2031年にかけて3.02%のCAGRで成長すると予測されており、最終用途の中で最も成長の速い数量セグメントとなっています。中間所得層の購買力の向上とグローバル美容企業のオンショアリングが、通貨変動から数量を守っています。国内フィラーは複雑なエンボス加工を施した厚壁ジャーを求め、ユニット価値を高め製品ミックスを改善しています。特定の懸濁液にガラスを推奨するANMATガイドラインに支えられた医薬品が、安定した需要基盤を提供しています。食品用途では、ジャム、ハチミツ、調味料が軽量PETのシェア拡大によりトン数が横ばいとなっていますが、職人ブランドはプレミアム感を伝えるためにガラスを選択し続けています。全体として、多様化した最終用途ニーズがアルゼンチン容器ガラス市場を素材代替リスクから守る役割を果たしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントの優位性、アンバーの加速

フリントはワインの色調と透明感を際立たせる重要性から、2025年の色別シェアでアルゼンチン容器ガラス市場シェアの61.05%を占めてトップとなりました。生産者は鉄分不純物を最小化するためにバッチレシピを精緻化し、輸出ワイナリーが求める高い光透過率を実現しています。フリントの規模は炉の長期稼働とユニットコストの低減を支え、その優位性を強化しています。

アンバーは医薬品、ニュートラシューティカル、クラフトビール生産者がUV保護を求めることから、2031年にかけて3.05%のCAGRで成長すると予測されています。クラフトブルワリーはアルミ缶不足の中でブランド差別化のためにアンバーを採用しています。医薬品フィラーは光分解性薬品のアンバーバイアルを好み、世界薬局方の光透過基準に準拠しています。グリーンは一部のワインブランドとプレミアムオリーブオイルのニッチ用途にとどまり、コバルトブルーなどの特殊色はユニットあたり最大40%の割増価格を支払うスピリッツマーケターを引き付けています。色の多様化は製品ミックスリスクを軽減し、アルゼンチン容器ガラス市場内の収益源を広げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ブエノスアイレス首都圏回廊は最大の炉生産能力を有し、国内最大の消費地に集積する主流飲料・食品ブランドに供給しています。ブエノスアイレスの工場はマルチモーダル物流リンクと港湾施設への近接性を活用し、カレットとソーダ灰の輸入における入荷運賃コストを削減しています。メンドサのワインクラスターは全国ワイン生産量の約70%、ボトルワイン出荷量の85%を占め、納期短縮と破損率低減を実現する地域密着型フリントボトル生産ラインを支えています。

メンドサは地域パイプラインの優先化により比較的安定したガス供給を享受していますが、冬季の制約は依然として残っています。総収入税率3%などの州インセンティブがガラス設備投資を促進していますが、ほとんどのプロジェクトはグリーンフィールド建設ではなくブラウンフィールドの炉改修にとどまり、アルゼンチン容器ガラス市場の緩やかな成長軌道と一致しています。コリエンテスとサンタフェには、アルパットの拡張能力から供給されるシリカ砂やソーダ灰などの原料へのアクセスに支えられた、ニッチブランド向けの小規模炉が存在します。

重量があり価値密度の低い容器という物流経済の特性が、ブラジルやチリから調達される超軽量プレミアム化粧品ボトルを除き、輸入浸透を本質的に制限しています。その結果、アルゼンチン容器ガラス市場の参加者は各自の地理的圏内で価格決定力を維持していますが、同じエネルギーインフラのボトルネックにも共同でさらされています。RIGIフレームワーク下のインフラ投資が地理的に生産能力を多様化する可能性がありますが、相当規模のFDIが実現するまでは、ブエノスアイレスとメンドサへの集中が続くでしょう。

競争環境

Verallia Packaging Argentinaは3基の酸素燃焼ラインと、バッチ調製から装飾までをカバーする垂直統合により業界をリードし、アルゼンチン容器ガラス市場のフリント需要の約3分の1を供給しています。Rigolleauは柔軟な炉と深い顧客関係、特に地域ブランドの食品ジャー分野での強みを活かしています。Nueva Cristalería Rosarioは2024年1月の創業者死去後に所有権の継承問題に直面しながらも、エンボス加工や着色バリアントをプレミアム価格で提供する短納期特殊スピリッツフラスコに特化しています。

戦略はますますサステナビリティの実績を中心に展開されており、生産者は40%以上のカレット比率、カーボンフットプリントの開示、飲料回収スキームへの参加を訴求しています。技術導入が競争格差を定義しており、Veralliaのハイブリッド炉は比エネルギーを3.5GJ/トンに削減しており、旧来型炉の4.7GJ/トンと比較して優位性を示しています。サプライチェーンの混乱が原材料確保の重要性を高めています。アルパットのソーダ灰生産能力の年間55万キロトンへの拡張は輸入依存を最小化することを目的とし、国内全炉の恩恵となっています。

PETおよびアルミニウムからの代替圧力が価格規律を維持しています。アルゼンチン唯一のアルミ缶工場は2025年の炭酸飲料のピーク需要を満たすのに苦労し、ブルワリーをガラスに回帰させ、アルゼンチン容器ガラス市場のシェア喪失を緩和しました。輸出志向のワイナリーは軽量化試験にもかかわらずプレミアムガラスを指定し続け、プレミアム層におけるガラスのブランドエクイティ優位性を強化しています。

アルゼンチン容器ガラス産業のリーダー企業

Verallia Packaging Argentina S.A.

Domingo Mangone S.A.

Rigolleau S.A.

MOMA Food S.R.L.

Micro Envases S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:工業生産が前年比9.26%増加し、設備稼働率が58.8%となり、アルゼンチン容器ガラス市場の需要回復を示しました。

- 2025年5月:クラフトビールの一人当たり消費量は約41リットルで安定を維持し、アルミ缶不足によりブルワリーがガラスへと誘導されました。

- 2025年4月:Arca ContinentalとCoca-Cola Mexicoがサン・ルイス・ポトシでのPET回収拡大に5,650万メキシコペソ(330万米ドル)を投資し、循環型包装への地域的コミットメントを示しました。

- 2024年10月:O-I Glassが「フィット・トゥ・ウィン」プログラムの下、2025年半ばまでに世界生産能力を7%削減すると発表し、南米のサプライダイナミクスへの影響が見込まれます。

アルゼンチン容器ガラス市場レポートの調査範囲

ガラス容器とは、ガラス製の清潔なボトルおよびジャーを指します。調査範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

アルゼンチン容器ガラス市場は、最終用途(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記全セグメントの数量(キロトン)による市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のアルゼンチン容器ガラス市場の規模はどのくらいですか?

アルゼンチン容器ガラス市場規模は2026年に577.15キロトンに達し、2031年までに630.68キロトンに達する軌道にあります。

アルゼンチンの容器ガラス需要に予測されるCAGRはどのくらいですか?

需要は2031年にかけて安定した1.79%のCAGRで増加すると予測されています。

どの最終用途がガラス消費を最も牽引していますか?

プレミアムワイン輸出を筆頭とする飲料が2025年のトン数の61.78%を占めました。

どの色セグメントが最も速く成長していますか?

アンバーガラスは医薬品およびクラフト飲料需要により3.05%のCAGRで最も速い成長を示しています。

ガラスメーカーはエネルギー供給問題にどのように対処していますか?

生産者はガス使用量を15〜25%削減し、供給削減時の耐性を高める酸素燃焼炉およびハイブリッド炉への転換を進めています。

返却可能システムがガラス需要に与える影響はどのようなものですか?

返却可能ボトルは価値を厚みのある長寿命容器にシフトさせ、数量成長を抑制しながらもサプライヤーの1ユニットあたりのマージンを向上させています。

最終更新日: