メキシコ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

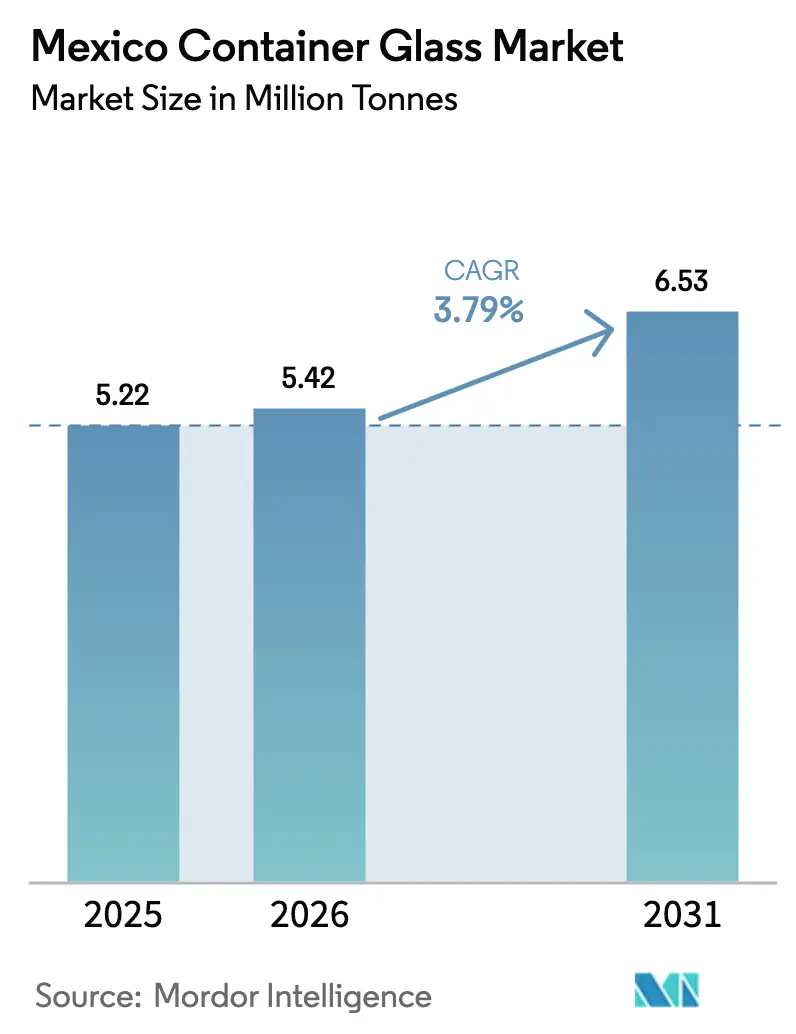

| 基準年の市場規模 (2025) | 5.22 百万トン |

| 市場取引高 (2026) | 5.42 百万トン |

| 市場取引高 (2031) | 6.53 百万トン |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ容器ガラス市場分析

メキシコ容器ガラス市場規模は2026年に542万トンと推定され、2025年の522万トンから成長し、2031年には653万トンに達する見込みで、2026年から2031年にかけてCAGR 3.79%で成長します。飲料・医薬品ブランドオーナーによるニアショアリング、テキーラ輸出の持続的な勢い、政府支援による脱炭素化融資が、この成長軌道を総合的に支えています。メキシコはすでに米国最大のガラス瓶供給国であり、2023年には5億5,000万米ドル相当のコンテナを輸出しています。一方、国内スピリッツメーカーは2024年に4億9,580万リットルのテキーラを生産し、4億30万リットルを輸出しており、炉ラインを定格容量に近い状態で稼働させ続けています。メキシコ容器ガラス市場は、国内の大規模消費と、アガベ系スピリッツ、クラフトビール、高付加価値医薬品向けのプレミアムボトルを吸収する堅固な輸出パイプラインという二重の需要基盤から恩恵を受けています。競争上の課題は、エネルギー効率の向上、カレット(廃ガラス)の確保、職人的飲料向けの短期生産ランへの対応能力に集中しており、これらが近期の設備投資の優先事項を形成しています。

主要レポートのポイント

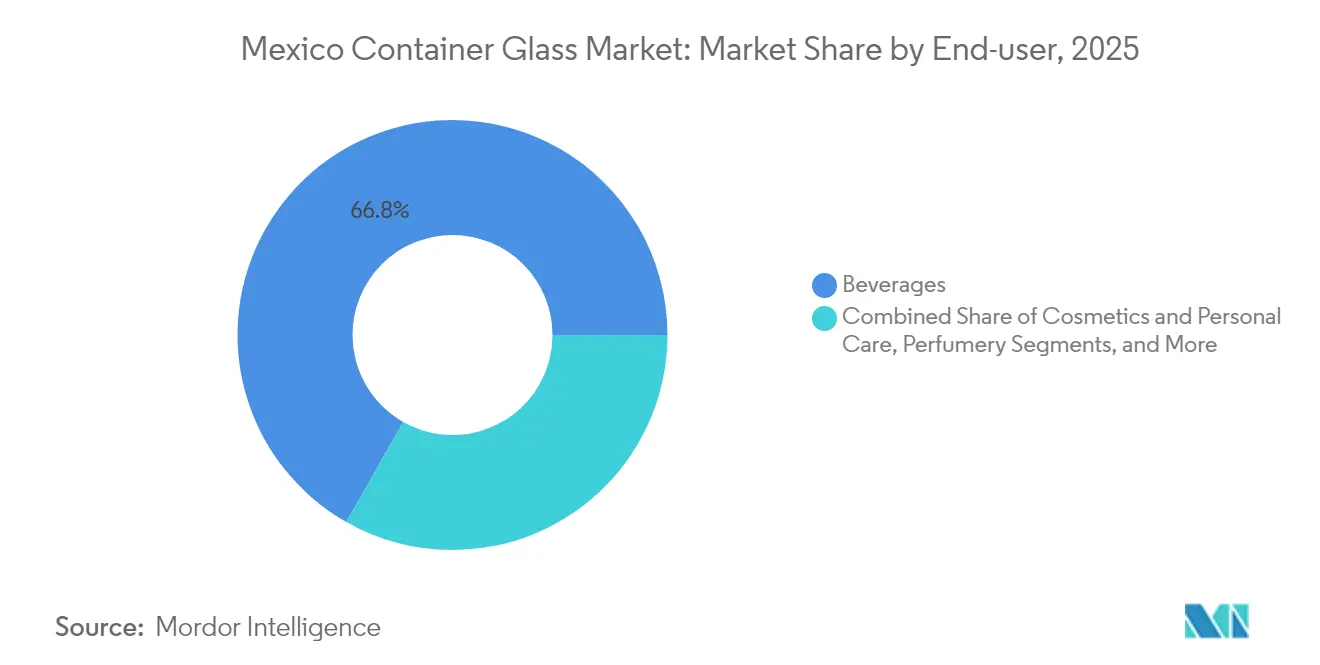

- エンドユーザー別では、飲料が2025年のメキシコ容器ガラス市場シェアの66.78%を占めました。

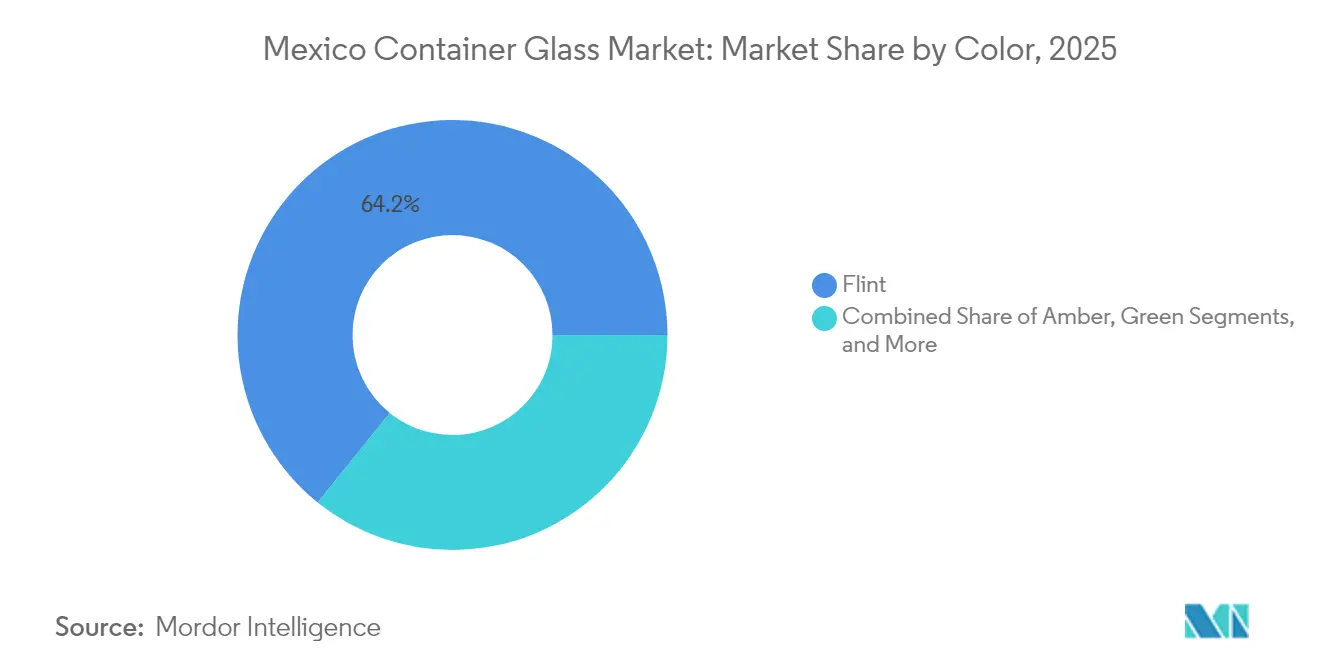

- 色別では、アンバーガラスのメキシコ容器ガラス市場は2026年から2031年にかけてCAGR 4.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ容器ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料からのプレミアム包装需要 | +0.8% | 全国;ハリスコ州、グアナファト州、ミチョアカン州 | 中期(2〜4年) |

| 持続可能性とリサイクル性の推進 | +0.6% | 全国;メキシコシティ、モンテレイ、グアダラハラ | 長期(4年以上) |

| クラフトビールと職人スピリッツのブーム | +0.5% | 全国;メキシコ中部・北部 | 短期(2年以内) |

| アガベ系スピリッツの輸出急増 | +0.7% | ハリスコ州、ナヤリット州、ミチョアカン州、グアナファト州、タマウリパス州 | 中期(2〜4年) |

| リサイクルガラスに対する政府インセンティブ | +0.4% | 全国 | 長期(4年以上) |

| 医薬品充填ラインのニアショアリング | +0.3% | メキシコ北部、バヒオ地域、メキシコシティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飲料からのプレミアム包装需要

2024年に4億9,580万リットルという記録的なテキーラ生産量と4億30万リットルの輸出量が達成されたことで、米国の店頭で本物感を演出する重量感のあるカスタムフリントボトルへの需要が高まっています。クラフトブルワリーもこのトレンドに追随し、混雑した小売棚で差別化を図るためにエンボス加工のコンテナを発注しており、デザインの独自性に対してプレミアムを支払う意欲を示しています。輸出志向のスピリッツメーカーは今やボトルの美観をコアマーケティング手段として位置づけており、ガラスメーカーは短期生産ランに対応できる柔軟なIS(インディビジュアルセクション)マシンの導入を進めています。独自のパッケージングに対して消費者が高い単価を支払う意欲は、1トン当たりの平均収益を押し上げ、エネルギー価格の変動に対するクッションとなっています。米国がアガベ系スピリッツ輸出の約80%を吸収していることから、メキシコの容器ガラス市場参加者は関税の重荷があるにもかかわらず、プレミアムフォーマットの安定した引き取りを享受しています。

持続可能性とリサイクル性の推進

企業の方針は無限にリサイクル可能なガラスを支持していますが、メキシコのカレット利用率は年間生成量250万トンの約12%にとどまっています。飲料大手は閉ループ型物流の構築で対応しており、その代表例がO-Iのチワワハブで、消費後のガラスを炉の原料として再利用できるよう高品質化しています。環境天然資源省(SEMARNAT)の循環経済ガイドラインと1億米ドル規模の「イニシアティバ・インドゥストリア・スステンタブレ2025」は、電力コストを最大40%削減できる酸素燃焼炉や代替エネルギーシステムへの資本投下をさらに促進しています。環境への監視が厳しくなる中、ブランドオーナーはボトル調達をサプライヤーの炭素削減ロードマップと結びつけるケースが増えており、メキシコ容器ガラス市場はリサイクル含有率の向上と低排出溶融技術の採用へと向かっています。

クラフトビールと職人スピリッツのブーム

可処分所得の増加と嗜好の変化がクラフトビールの生産量を押し上げ、メスカルのルネサンスを引き起こしています。メスカルは2023年に1,220万リットルの生産量と780万リットルの輸出量を記録しました。どちらのニッチ市場も職人技を伝えるためにガラスを重視しており、UV保護のためのアンバーや棚での差別化のための複雑な金型特徴を好んでいます。小ロットのバッチサイズは、メーカーに段取り替えの俊敏性を磨き、複雑な形状での廃棄を最小化するためのデジタル検査への投資を促しています。地域のブルワリーは近隣のガラス工場と緊密なサプライループを形成し、輸送排出量とリードタイムを削減しています。職人的な需要の急増は、メキシコ容器ガラス市場において多色・迅速切り替え操業が可能な工場に恩恵をもたらしています。

アガベ系スピリッツの輸出急増

2024年のテキーラ輸出量が4億30万リットルを超え、メスカルの出荷が米国に大きく偏っていることから、輸出グレードのボトルは厳格なASTMの衝撃・頂部荷重基準を満たす必要があります。メーカーはマルチモーダル輸送での耐久性を確保するため、より深いパント(底部のくぼみ)、厚みのあるヒール、精緻なネック仕上げをますます指定するようになっています。独特の形状に対する国際的な需要は、金型工房がデザインサービスを拡充することを促し、知的財産をパッケージングに組み込む形となっています。米国が最大25%の関税を提案する可能性があり価格体系が変わる可能性はありますが、メキシコはテキーラとメスカルの唯一の正規産地であり続け、適合ガラスコンテナへの基礎的な需要を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミニウムへの代替 | -0.9% | 全国;飲料・食品 | 短期(2年以内) |

| 高い炉エネルギーコスト | -0.7% | 全国;エネルギー集約型地域 | 中期(2〜4年) |

| ガス転換のための炉改修設備投資 | -0.5% | 全国 | 中期(2〜4年) |

| 国内カレット不足 | -0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミニウムへの代替

コスト重視の飲料ラインは軽量PETおよびアルミニウムへの移行を続けており、特に燃料サーチャージが低質量フォーマットの物流コスト削減効果を増幅させています。フードデリバリーブームだけで年間30万トンのプラスチック廃棄物が増加しており、コンビニエンスチャネルにおける非ガラスコンテナへの消費者の受容を示しています。景気後退期には、ブランドオーナーはプレミアム感よりも単位コストを優先し、一時的にメキシコ容器ガラス市場のシェアを他素材に譲ることになります。しかし、リサイクル可能な包装に対する規制の勢いとプレミアムカテゴリーにおける消費者の忠誠心が、長期的な数量を下支えしています。

高い炉エネルギーコスト

メキシコのガラス溶融は電力と天然ガスに依存しており、平均コストは米国の基準のほぼ2倍に達し、利益率の余裕を侵食しています。北部州の電力会社は断続的な干ばつによる水力発電の不足に直面しており、より高価な火力発電への依存度が高まっています。メーカーはこのペナルティを相殺するため、酸素燃焼転換、廃熱回収、代替原料の試験を加速させています。「イニシアティバ・インドゥストリア・スステンタブレ2025」に基づく政府融資は利用可能ですが、申請サイクルとプロジェクトファイナンスのハードルが即時の救済を遅らせています。[1]MexicoIndustry、「イニシアティバ・インドゥストリア・スステンタブレ2025」、MEXICOINDUSTRY.COMその結果、エネルギー集約度はメキシコの容器ガラス市場における競争力の戦略的なボトルネックであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量リーダーシップを維持

飲料は2025年のメキシコ容器ガラス市場シェアの66.78%を占めました。蒸留業者、醸造業者、清涼飲料ボトラーがほぼフル稼働でラインを維持したためです。テキーラの4億9,580万リットルの生産は重量感のあるフリントボトルへの特別な需要を生み出し、Coca-Cola FEMSAは20億5,290万ユニットケースの清涼飲料を販売し、リターナブルおよびワンウェイガラスパッケージの両方への需要を維持しました。Constellation BrandsはO-I Glassとの合弁事業を通じてメキシコのビールボトル需要の約60%を確保しており、炉の稼働率を安定させる大規模な飲料契約の規模を示しています。

アルコール飲料以外では、ミネラルウォーターやプレミアムジュースブランドが品質とリサイクル性を差別化するためにガラスを採用し、セグメントの優位性を深めています。化粧品・パーソナルケアは最も成長が速いアプリケーションであり、高級スキンケアブランドが製品保護のためにプラスチックからガラス瓶に移行するにつれ、CAGR 5.07%で拡大しています。医薬品バイアルや注射剤フォーマットは小さなシェアを占めていますが、モンテレイとバヒオ地域での充填ラインのニアショアリングが対象トン数を拡大しており、タイプIホウケイ酸ガラスおよびコーティングフリントコンテナへのメーカーの注目を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが支配、アンバーが加速

フリントは2025年のメキシコ容器ガラス市場において64.21%という圧倒的な市場シェアを維持しました。テキーラや無菌医薬品の透明性を重視する輸出基準に支えられています。スピリッツのマーケターは透明性を活用して液体の色合いを見せ、エンボス加工の装飾や肩部のエッチングでブランドストーリーを伝えています。医薬品規制当局も目視検査のために透明バイアルを規定しており、フリントの基礎的なトン数を強化しています。

アンバーはペースセッターであり、クラフトビールのUVシールドの必要性と医薬品の光感受性製剤により、2031年までCAGR 4.88%で成長しています。バハ・カリフォルニアと中央回廊のブルワリーはアンバーのロングネックボトルを標準化しており、リターンサイクルに対応できるコールドチェーンの拡大が進んでいます。グリーンや特殊色はニッチなままであり、独自のビジュアルを求めるブティックワイナリーやプレミアムメスカルブランドに好まれていますが、メキシコ容器ガラス産業において増分的なマージンを代表しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

生産能力はハリスコ州、メキシコ州、ヌエボレオン州、グアナファト州に集中しており、これらの地域は熟練した労働力プール、シリカ砂へのアクセス、米国入国港への高速道路または鉄道リンクへの近接性を兼ね備えています。メキシコ中部の工場はアガベ系スピリッツのボトラーへの近接性から恩恵を受けており、原材料の入荷物流と完成品の出荷物流を削減しています。北部の炉は米国バイヤーへの輸送距離が短く、この優位性は包装資材に関する米国・メキシコ・カナダ協定(USMCA)の原産地規則によってさらに強調されています。

エネルギー料金は地域によって異なります。北部の工業ハブはわずかに安い電力を確保できることが多いですが、水不足リスクに直面しており、中部の拠点はより密な天然ガスグリッドから利益を得ています。リサイクルハブは少なく、O-Iのチワワ施設が複数の炉に供給する専用カレット処理施設として際立っています。カレット収集ネットワークの拡大は、バージン原材料への依存を減らし、溶融温度を下げることになり、すべての主要メーカーが戦略的な必須事項として指摘しています。

進行中の高速道路拡張と港湾深水化プロジェクトは、メキシコ容器ガラス市場の輸出競争力を強化しています。バヒオ地域がライフサイエンス製造ハブとして発展するにつれ、ガラスメーカーは医薬品グレードのコンテナ需要を満たすためのブラウンフィールド改修とグリーンフィールド建設の利点を比較検討しています。各地域は許認可、電力接続、環境許可のタイムラインが異なり、メーカー間の設備投資配分の順序に影響を与えています。

競争環境

メキシコ容器ガラス市場は中程度に集中した分野が特徴であり、上位5社のサプライヤーが合計で推定55〜60%のシェアを保有しています。Vitro、O-I Glass、Saverglass、BA Glass-Vidrio Formas、Fevisaは複数炉のネットワーク、自社金型工房、長期引き取り契約を活用して既存基盤を守っています。O-IのNava合弁事業はConstellation Brandsのビールボトル需要の約60%を供給しており、専属契約の有効性を示しています。

統合は続いています。BA GlassはVidrio Formasの60%を1億2,500万ユーロ(1億3,300万米ドル)で2023年に取得し、1日320トンの能力で北米市場に参入しました。戦略的投資は炉の改修、ISマシンの自動化、不良率を低減するホットエンド検査システムに集中しています。新興の破壊的参入者は短期生産能力でクラフトメーカーに対応し、大量生産の既存企業が残したギャップを活用しています。

貿易摩擦は複雑さをもたらしています。米国のアンチダンピング関税マトリックスはFevisaの13.95%から小規模輸出業者の96.95%まで及び、米国バイヤーにとって国内供給への競争力を傾けています。高いエネルギーコストが利益率を圧迫していますが、「イニシアティバ・インドゥストリア・スステンタブレ2025」に基づくプロジェクト当たり最大200万米ドルの政府助成金が、企業に酸素燃焼バーナーと廃熱回収システムの改修を促しています。最終的に、成功はコスト規律とプレミアム飲料・医薬品顧客が求めるデザインの柔軟性のバランスにかかっています。

メキシコ容器ガラス産業のリーダー企業

O-I Glass, Inc.

Gerresheimer AG

Tecnoglass S.A.

Vitro, S.A.B. de C.V.

Saverglass SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AB InBevはGrupo Modeloを通じて36億米ドルの設備投資プログラムを誓約し、メキシコの醸造・ボトリングサプライチェーンへの持続的な信頼を示しました。

- 2025年3月:Stevanato Groupは2024年度に記録的な11億400万ユーロ(11億7,900万米ドル)の収益を計上し、モンテレイ拠点でのシリンジ生産拡大を強調しました。

- 2025年3月:「イニシアティバ・インドゥストリア・スステンタブレ2025」の第2ラウンドが産業脱炭素化のために1億米ドルを開放し、ガラスメーカーも申請対象企業に含まれています。

- 2025年1月:Libbeyはモンテレイ工場での継続的な操業により、ラテンアメリカへの供給が米国の事業再編の影響を受けないことを確認しました。

メキシコ容器ガラス市場レポートの範囲

ガラスコンテナとは、ガラスで作られた清潔なボトルや瓶を指します。範囲には窓ガラスやその他の非コンテナガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

メキシコ容器ガラス市場は、エンドユーザー業種別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のメキシコ容器ガラス市場規模はどのくらいですか?

メキシコ容器ガラス市場規模は2026年に542万トンであり、2031年までに653万トンに達する軌道にあります。

メキシコにおける容器ガラスの主要エンドユーザーは何ですか?

飲料がメキシコ容器ガラス市場シェアの66.78%(2025年)を占め、主にテキーラ、メスカル、ビールのボトリングによって牽引されています。

最も成長が速い色セグメントはどれですか?

クラフトビールと光感受性医薬品に好まれるアンバーボトルが、2031年までCAGR 4.88%で拡大しています。

エネルギーコストはメーカーにどのような影響を与えていますか?

メキシコの炉は米国のエネルギー料金のほぼ2倍を支払っており、効率化への投資と「イニシアティバ・インドゥストリア・スステンタブレ2025」融資プログラムへの参加を促しています。

医薬品ガラスにおけるニアショアリングの役割は何ですか?

充填ラインをメキシコ北部とバヒオ地域に移転する製薬会社が、地元調達のタイプIおよびコーティングフリントバイアルとシリンジへの需要を高めています。

最終更新日: