ニュージーランドのデータセンターストレージ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

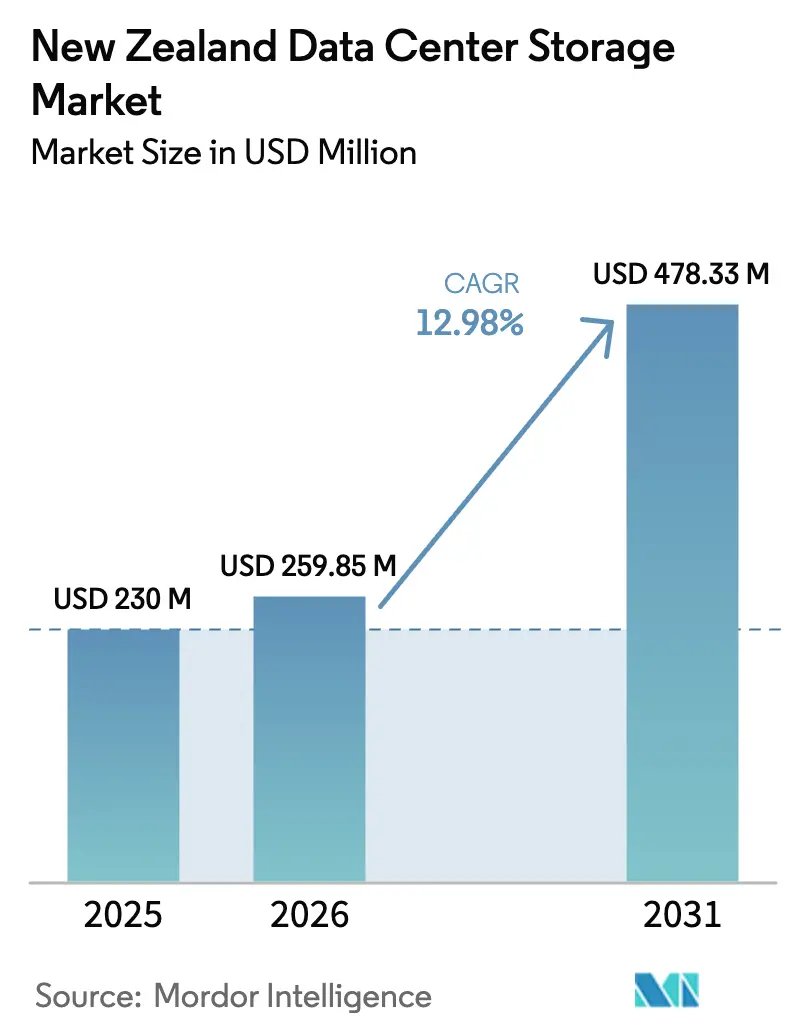

| 基準年の市場規模 (2025) | 230 百万米ドル |

| 市場規模 (2026) | 259.85 百万米ドル |

| 市場規模 (2031) | 478.33 百万米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドのデータセンターストレージ市場分析

ニュージーランドのデータセンターストレージ市場規模は、2025年の2億3,000万米ドルから2026年には2億5,985万米ドルへ成長し、2026年〜2031年にかけてCAGR 12.98%で推移し、2031年には4億7,833万米ドルに達すると予測されています。アマゾン ウェブ サービスによる70億5,000万米ドルのオークランド地域投資およびマイクロソフトが新たに認可された現地リージョンを先頭とするハイパースケールの取り組みが、容量拡充を加速させ、高性能ストレージプラットフォームの過去最高水準の調達を促しています。機微なデータを国内に留める政府方針と、画期的なマオリ・データ主権フレームワークが相まって、文化的および技術的コンプライアンスの両方を実証できるオンショアストレージに対するプレミアムが生まれています。メディア、通信、研究分野でのAIワークロードの急速な普及により、企業はNVMeベースのオールフラッシュシステムを採用し、トレーニングデータへの低遅延アクセスを実現しながらエネルギー消費を削減しています。一方、耐震設計の義務化により建設コストが15〜20%上昇しますが、大規模地震時にもデータを損失なく存続させられる、スケーラブルなコロケーションおよびマルチリージョンレプリケーションアーキテクチャの魅力を高めてもいます。

主要レポートの要点

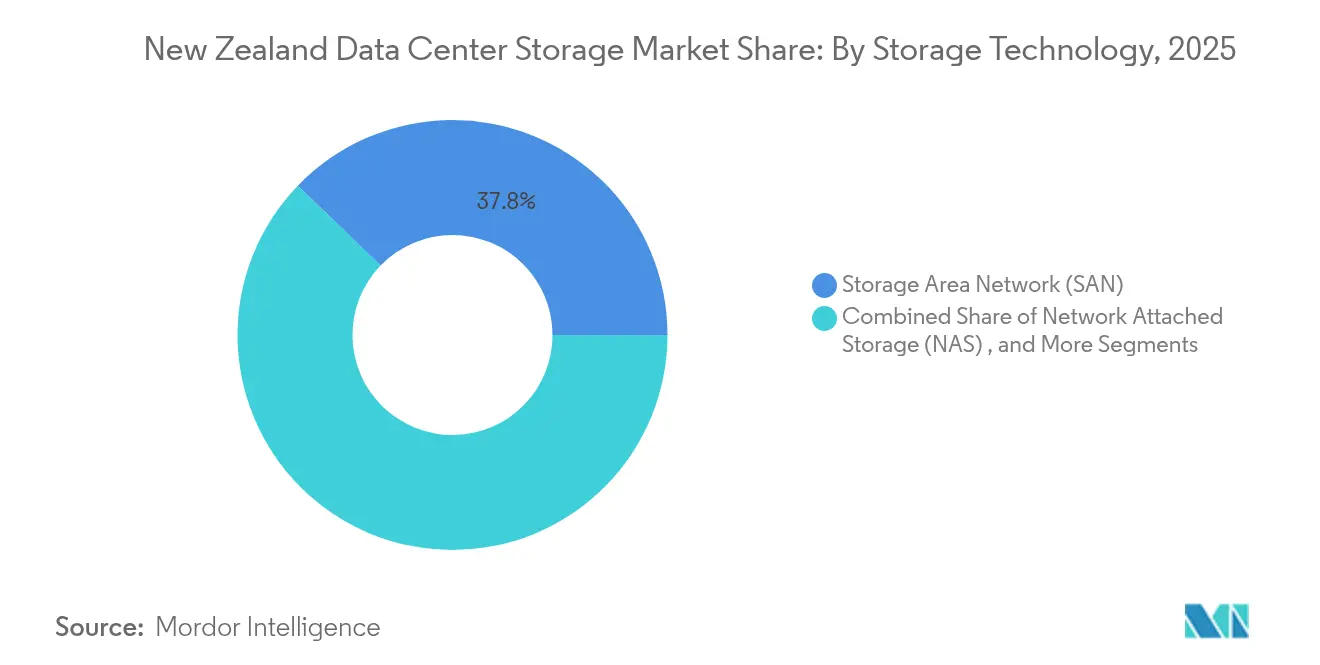

- ストレージ技術別では、ストレージエリアネットワークが2025年のニュージーランドのデータセンターストレージ市場シェアの37.78%をリードし、ネットワーク接続ストレージは2031年にかけてCAGR 16.15%で拡大すると予測されています。

- ストレージタイプ別では、従来型HDDアレイが2025年のニュージーランドのデータセンターストレージ市場規模の44.78%を占め、オールフラッシュアレイは2031年までCAGR 15.28%で成長する見通しです。

- データセンタータイプ別では、コロケーション施設が2025年の収益シェアの54.32%を獲得し、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけてCAGR 17.55%で最も速い成長見通しを示しています。

- エンドユーザー別では、ITおよび通信が2025年のニュージーランドのデータセンターストレージ市場規模の28.95%を占め、銀行・金融サービス・保険は2031年までCAGR 15.22%で成長すると予測されています。

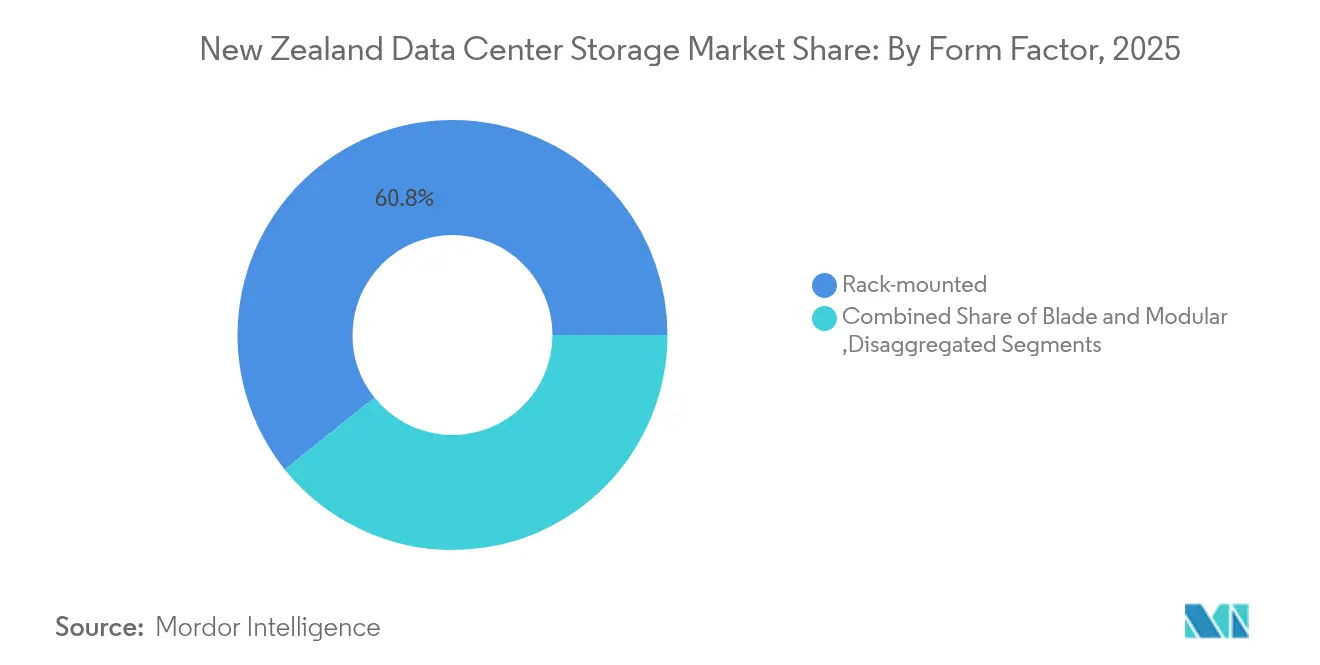

- フォームファクター別では、ラックマウント型システムが2025年に60.75%のシェアで主導し、分離型・コンポーザブルプラットフォームはCAGR 17.92%で拡大しています。

- インターフェース別では、SAS/SATAが2025年に52.88%のシェアを維持し、NVMeがCAGR 17.18%で2031年まで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドのデータセンターストレージ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイパースケール投資の拡大 | +3.2% | 全国、オークランドおよびウェリントンに集中 | 中期(2〜4年) |

| 政府によるデジタル主権推進 | +2.8% | 全国、政府および公共部門に重点 | 長期(4年以上) |

| AI/MLワークロードの採用 | +2.1% | 全国、ITおよび通信分野で最も顕著 | 短期(2年以下) |

| 地震帯における災害復旧需要 | +1.9% | 全国、特に南島の施設 | 長期(4年以上) |

| データを国内に還流させる新たな海底ケーブル容量 | +1.5% | 全国、オークランドの接続性に主要な影響 | 中期(2〜4年) |

| 再生可能エネルギーによる「グリーンストレージ」インセンティブ | +1.0% | 全国、南島の水力発電地域で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール投資の拡大

アマゾン ウェブ サービスのオークランド3ゾーンリージョンは、サイト間の同期レプリケーションを必要とし、購入者はサブミリ秒の書き込み遅延と自動フェイルオーバーを備えたストレージを採用せざるを得なくなっています。データグリッドが南地方に建設する10億米ドルの施設は100%水力電力を使用し、南島をカーボン目標を満たしながらタスマン海を越えたワークロードに対応できるグリーンストレージハブとして位置づけています。[1]アマゾン・ウェブ・サービス、「AWS、ニュージーランドでインフラリージョンを立ち上げ」、aws.amazon.com ハイパースケール密度の上昇がコロケーションプロバイダー全体の稼働率を高め、HDDを中心とするラックからNVMeを豊富に備えたコンポーザブルアーキテクチャへのアップグレードを促し、クラウドネイティブネットワークファブリックに整合させています。ハイパースケールエコシステム向けにアレイを事前検証できるベンダーは初期の設計採用パイプラインを獲得しており、このトレンドがニュージーランドのデータセンターストレージ市場全体において長期的な交換サイクルを固定化すると予想されています。

政府によるデジタル主権推進

2025年のアオテアロア・デジタル戦略は、機微なデータセットを国内に留めることを明示的に義務付けており、大規模な政府調達のすべてにおいてデータ居住性が重要な要件となっています。マイクロソフトによるマオリ・データ主権協定は、どの部族がどのデータオブジェクトを所有し、どこにレプリカが存在するかを詳細にログ記録するなどの文化的ガバナンス管理を組み込むことをプロバイダーに義務付けています。この環境は、ボーカスのような地場企業が主権メタデータ分類子を備えたストレージ・アズ・ア・サービスノードを立ち上げるよう促しています。その結果、購入者はブロックおよびオブジェクトプラットフォームを、毎秒の入出力操作数だけでなく、ロケーション証明APIやプログラム可能なコンプライアンスフックをどれほど適切に公開できるかという観点でも評価するようになり、ニュージーランドのデータセンターストレージ市場内に新たなプレミアムティアが生まれています。

AI/MLワークロードの採用

デルは、AIに最適化されたストレージがプロジェクト展開期間を86%短縮することを確認しており、ケネディ・ミラー・ミッチェルのようなメディア企業はPowerScale NASクラスター上に20ペタバイトの事前ビジュアライゼーションデータを取り込んでいます。Pure StorageのGenAI PodはFlashBlade//SアレイをNVIDIA DGXスタックと組み合わせ、大規模言語モデルにバッファリング遅延なくデータを供給する高スループットデータパイプラインを実現しています。[2]ピュア・ストレージ、「FlashBlade/S が NVIDIA 認定ストレージ・パートナーの地位を獲得」、purestorage.com 100 GbpsのNVMe over Fabricのライン速度接続への需要が、レガシーSASシェルフ設計からの移行を強いています。この動向は、ニュージーランドのデータセンターストレージ市場において最も顕著であり、小規模ながらデータ消費量の多いスタジオや研究機関がクラウド隣接のコロケーションケージを採用してGPU容量を借りつつ、データガバナンスを維持するために専用の低遅延フラッシュボリュームにこだわる傾向があります。

地震帯における災害復旧需要

ウェリントンおよびクライストチャーチのオペレーターは、地震リスクの相関を回避するのに十分と判断される少なくとも300km離れた2拠点トポロジーを構築するケースが増えています。ストレージアレイはトリプルパリティ消去符号化と耐振動シャーシマウントを仕様とし、かつては軍事用途に限られていた機能です。オタゴ大学とデータグリッドのパートナーシップにより、南地方の水力発電施設に二次研究レプリカが配置され、地震による分離と再生可能電力によるコスト削減が組み合わされています。[3]オタゴ大学「カーボンニュートラル・データセンターのためのデータグリッドとのパートナーシップ」otago.ac.nz これらの設計上の選択はコストを増加させますが、30秒未満のエンドツーエンドのフェイルオーバー時間を認定できるプロバイダーにとって競合上の優位性をもたらし、ニュージーランドのデータセンターストレージ市場内でリージョナル災害復旧オプションを比較する多国籍テナントへの明確な訴求ポイントとなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オールフラッシュアレイの高い設備投資 | -2.3% | 全国、特に中小企業の採用に影響 | 短期(2年以下) |

| ストレージエンジニアリング分野の人材不足 | -1.8% | 全国、オークランドおよびウェリントンで最も深刻 | 中期(2〜4年) |

| オンショアでの電子廃棄物リサイクルの限界 | -1.2% | 全国、持続可能性の取り組みに影響 | 長期(4年以上) |

| 耐震設計のための建設コスト | -0.9% | 全国、高リスクゾーンでの影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オールフラッシュアレイの高い設備投資

オールフラッシュ機器は依然として大容量HDDトレイに対して3〜4倍の取得価格プレミアムを持ち、登録企業の97%を占める地域の中小企業に負担をかけています。すべてのユニットがタスマン海を越えなければならないため、1シャーシあたり8〜10%の運送付加料金が加算されます。Pure StorageのEvergreen//Oneサブスクリプションは支出を設備投資から運営費にシフトすることで予算のピークを平滑化しますが、年間設備投資サイクルに縛られた公的機関は依然として慎重です。このギャップが、回収期間の短いしきい値に依存するニュージーランドのデータセンターストレージ市場のセグメントにおける、大手企業以外へのフラッシュ普及を遅らせ、即時成長を抑制しています。

ストレージエンジニアリング分野の人材不足

2020年〜2022年の国境閉鎖により、上級ストレージアーキテクトの永続的な不足が生じました。NVMe over Fabricスキルに対して2019年比30〜40%の賃金プレミアムが一般的となっており、複雑な移行が遅延しています。高等教育機関のカリキュラムが現代のデータ中心設計よりも汎用ネットワーキングを依然として重視しているため、研修パイプラインが遅れています。ベンダーはハードウェアにマネージドサービスをバンドルすることで対応していますが、薄い利益幅に苦しむ購入者にとっては運営コストが上昇します。対象を絞った移民政策や再訓練の取り組みがなければ、ニュージーランドのデータセンターストレージ市場は、その成長ポテンシャルを抑制するプロジェクトのボトルネックリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの優位性がNASの台頭に直面

ストレージエリアネットワークは、確定的なブロック遅延を重視するミッションクリティカルなデータベースおよびERPの展開を背景に、2025年に市場シェアの37.78%を占めています。大手銀行や通信会社が予測可能な5年サイクルでSANを更新し、ベンダーの既存地位を固定化しているため、このシェアがニュージーランドのデータセンターストレージ市場を支えています。NASはCAGR 16.15%で推進され、ペタバイト規模の非構造化データを生成するメディア、ゲーム、AIパイプラインを通じてシェアを拡大しています。20ペタバイトの映像ワークフロー向けに採用されたデルPowerScaleのスケールアウトファイルシステムは、複雑なファイバーチャネルファブリックなしにNASがマルチユーザースループットを実現する方法を示しています。

コンテナ化の進展によりブロックとファイルの境界が曖昧になり、インテグレーターは単一の管理プレーンの背後で両プロトコルを公開するユニファイドシステムを展開するようになっています。直接接続アレイは共有よりもローカル性が優先される特殊な高性能コンピューティング領域にとどまり、オブジェクトプラットフォームはデータ主権を尊重しながら数十年にわたりコスト効率を維持する必要があるアーカイブワークロードを引き付けています。これらのモダリティの相互作用がニュージーランドのデータセンターストレージ市場を流動的に保ち、SAN、NAS、オブジェクトプールにわたってボリュームを動的にシフトできるソフトウェア定義オーケストレーション層へのベンダー投資を刺激しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

ストレージタイプ別:フラッシュ革命の加速

従来型HDDアレイは、比類のないテラバイトあたりのコスト面での優位性から、2025年のニュージーランドのデータセンターストレージ市場規模においてなお44.78%のシェアを維持しています。それでも、電力コストとAI遅延目標が意見をフラッシュへと傾けています。CAGR 15.28%で拡大するオールフラッシュアレイは、ビット単価を削減しながら高い耐久性を維持するマイクロンG9 QLC NANDの恩恵を受けています。西オーストラリア大学が導入した6ペタバイトのFlashBladeは電力使用量を80%削減し、同様のアップグレードを検討する地元の大学に向けたタスマン海を越えた実証事例として機能しています。

ハイブリッドアレイは同一シャーシ内でコールドブロックをHDDに階層化することで両方の長所を活かし、予算の負担を緩和します。テープ保管は、ランサムウェアに対する不変保護および文化的遺産の義務に関連する長尺映像アーカイブのルネッサンスを享受しています。サステナビリティ目標が回転ディスクを固体ストレージに置き換えるさらなる動機を加えており、フラッシュ1ラックあたり年間最大20MWhの節電が可能であり、これは水力発電と風力に支配される電力網において共鳴する統計です。その結果、フラッシュへの移行がニュージーランドのデータセンターストレージ市場全体の資産更新ロードマップを再形成するポジションにあります。

データセンタータイプ別:コロケーションのリーダーシップがハイパースケールの圧力に直面

コロケーション施設は、耐震改修コストを複数のテナントに分散し、RE100に基づいて認証可能なカーボンフリーエネルギーを活用できることから、現在54.32%のシェアを保持しています。スパークの12拠点が両島をカバーし、地域の遅延および主権の条件に準拠するフェデレーテッドストレージクラスターを実現しています。同時に、ハイパースケーラーはCAGR 17.55%で前進し、毎四半期メガワット規模のブロックを追加し、液体冷却やコンポーザブル分離などの設計パラダイムを規定しています。

電子取引やテレメディシンなど、オークランドへの余分なホップに耐えられない遅延敏感なワークロードには、企業およびエッジのフットプリントが依然として存在します。50kWという小さなエッジケージがロトルアの森やダニーデンのキャンパス内のIoTゲートウェイに対応するマイクロフラッシュアレイを収容するようになっています。この異種トポロジーにより、ベンダーは1Uエッジノードと25MWハイパースケールホールにまたがるレプリケーションワークフローを認証することを余儀なくされており、人口の分散と高度な接続性が交差するニュージーランドのデータセンターストレージ市場に固有の複雑さです。

エンドユーザー別:ITセクターがリード、銀行・金融サービス・保険が加速

ITおよび通信事業者が2025年の支出の28.95%を占め、NVMeファブリックを試験的に導入してから他の業種へと設計を展開する早期採用者としての役割を強化しています。5Gエッジクラウドを統合する通信事業者は毎日ペタバイト規模のパケットキャプチャと加入者分析データを取り込み、市場全体のストレージパフォーマンスのしきい値に影響を与えています。CAGR 15.22%で前進する銀行・金融サービス・保険のコミュニティは、ストレージバックエンドにランダムリードを大量に要求するコンテナ化マイクロサービスでコアバンキングスタックを近代化しており、低遅延フラッシュが必須条件となっています。

公共機関はレガシーメインフレームと新しいデジタルアイデンティティサービスを並行して運用し、インテグレーターに主権と予算の両方を尊重するハイブリッド階層の提供を求めています。ヘルスケアのイメージングブームは、経済的な保存のためにオブジェクトまたはテープを必要とするエクサバイト規模のアーカイブを促進し、製造業のインダストリー4.0パイロットはクラウド隣接のS3バケットに直接移行するセンサーデータをキャプチャしています。これらの採用パターンが集積することで、調達モデルが多様化し、ニュージーランドのデータセンターストレージ産業の収益基盤が拡大しています。

フォームファクター別:ラックマウント型の安定とコンポーザブルの革新

ラックマウント型アプライアンスは、リギング変更なしに標準42Uフレームに設置できることから60.75%のシェアを確保しています。施設管理者は予測可能な気流とサービスのしやすさからこれを好みます。一方、CAGR 17.92%で成長するコンポーザブルトレイは、プールされたPCIeファブリック上でコンピュートとストレージを分離し、ピーク負荷がかかるノードにフラッシュモジュールを動的に割り当てることを可能にします。デルのPowerFlexとHPEのAlletra MPがこのモデルを採用し、ニュージーランドのデータセンターストレージ市場の次世代を支える流動的なリソースの先駆けとなっています。

ブレードおよびモジュール設計は、海底ケーブル着陸局のようなスペースが制約された施設での関連性を維持しています。エッジ展開では、ロトルアの森やダニーデンのキャンパス内の電気設備小屋の壁面ブラケットに耐候性マイクロクラスターが取り付けられ、開発者が単一のコントロールプレーンからオーケストレーションできるようハイパースケールピアと同一のAPIを公開しています。カーボン予算の制約が強まるにつれ、フォームファクターの選択はテラバイトあたりのワット数指標をますます中心に据えるようになり、より高密度で低発熱のアーキテクチャを提供するイノベーターをさらに後押ししています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

インターフェース別:SAS/SATAの既存基盤がNVMeの勢いに直面

SAS/SATAは大規模なインストールベースと成熟したサプライチェーンにより52.88%のシェアを維持しています。ファームウェアの習熟度とホットスワップの予測可能性が容量ティアのデフォルトとなっています。しかしNVMeは、KIOXIAのPCIe 5.0ドライブが毎秒14GBのシーケンシャルスループットと数千万のIOPSを実現するCAGR 17.18%で注目を集めています。データセンターはNVMe over TCPを採用してこの優位性をイーサネット全体に拡張し、ファイバーチャネルのフォークリフト更新を回避しています。

ファイバーチャネルは確定的なゾーニングを重視する規制対象の銀行において存続し、iSCSIはコスト敏感な中小企業のラックを埋めています。AIクラスターはしばしばデュアルプロトコルバックエンドで動作し、NVMeからモデルを起動し、トレーニング終了後にSATA SSDやHDDへチェックポイントをカスケードします。この階層化戦略は、ニュージーランドのデータセンターストレージ市場における今後5年間の調達を特徴付けるアーキテクチャの多様性を浮き彫りにしています。

地理分析

オークランドは引き続き中心地であり、隣接するコロケーション拡張とサプライヤーエコシステムを引き付けるアマゾンおよびマイクロソフトのリージョンを擁しています。サザン クロス NEXTおよびハワイキ海底ケーブルへの近接性により、シドニーへのラウンドトリップ遅延が30ms未満となり、タスマン海を越えてトラフィックをバックホールするSaaSベンダーにとって決定的な要因となっています。この都市の高密度クラウドエッジノードがリアルタイム分析とマルチプレイヤーゲームワークロードを刺激し、ニュージーランドのデータセンターストレージ市場内でのラックあたりのフラッシュ密度基準を引き上げています。

ウェリントンは政府クラスターを活用し、公共部門のデータベースのソブリンホスティングを義務化しています。カタリスト クラウドは文化的ガバナンスを内蔵したゾーンを開設し、機関が機密記録を地元に固定しながらもKubernetesオーケストレーションを使用できるようにしています。首都の耐震プロファイルにより、パーマストンノースまたはロウアーハットへのデュアルシティミラーリングが加速し、すべての入札仕様にマルチサイトレプリケーションが組み込まれています。

インバーカーギルから中央オタゴにかけての南島サイトは、余剰水力発電と冷涼な外気を売りにしてハイパースケールプロジェクトを誘致しています。データグリッドの60MWの第一フェーズはマナポウリ水力発電を活用し、ほぼゼロに近いカーボン強度を実現し、グリーン認証を求める環太平洋企業の関心を集めています。スパークはワイカトのマイクロデータセンターに1,000万米ドルを投資し、モジュラースチールポッド内にフラッシュアレイを設置して農村部ユーザーのコンテンツ配信遅延を短縮しています。この地理的にバランスのとれたフットプリントは、保険会社や銀行が事業継続規則を遵守しながらパフォーマンス目標を維持するのに役立ち、ニュージーランドのデータセンターストレージ市場全体にわたる耐障害性の物語を広げています。

競争環境

ベンダー分野は適度に分散しており、上位5社-Dell Technologies、HPE、Pure Storage、NetApp、Hitachi Vantara-が合計で収益の55%未満を占め、ニッチなイノベーターには十分な余地があります。Dell Technologies はチャネル中心のアプローチで推進し、100TB以上のすべての案件でパートナーに優先権を与えた後、PowerStore収益が20%成長しています。Pure StorageはFlashBladeにNVIDIA AIデータプラットフォームのフックを組み込むことでその足場を拡大し、カーボン軽量を維持しながらコンピュートとストレージの価値を事実上バンドルしています。

地元通信事業者のスパークはマネージドストレージを光ファイバーバックボーンと組み合わせ、中堅企業に対して主権コンプライアンスとシングルインボイスの利便性を訴求しています。コルディアはDOCSISネットワークシェルター内の低遅延アレイで放送メディアをターゲットにしており、ミリ秒のジッターがライブスポーツ配信を台無しにしかねない領域での差別化要因となっています。このようなドメイン特化型戦略は、ハイパースケーラーがニュージーランドのデータセンターストレージ市場内で純粋な容量購入を商品化するなかでも価格プレミアムを維持しています。

アライアンスの構築が加速しています。NutanixはDell Technologiesと連携してPowerEdgeハードウェア上にハイパーコンバージドノードをバンドルし、オプションのPure Storageブロックバックエンドを提供することで、慎重なCIOにとって魅力的な組み合わせ選択肢を生み出しています。Western Digital、マイクロン、KIOXIAはOEM契約を模索してブランドアレイにGen5 SSDポートフォリオを組み込み、エンドカスタマーとの関係を持たずに足場を確保しています。競争の激しさはそれゆえ、単発のハードウェアマージンよりもエコシステムオーケストレーションに軸足を移しています。

ニュージーランドのデータセンターストレージ産業のリーダー企業

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Pure StorageはFlashBladeにNVIDIA AIデータプラットフォームを統合し、NVIDIA認定ストレージパートナーステータスを取得し、AIファクトリー展開におけるデータセットのボトルネックを解消しました。

- 2025年5月:Dell TechnologiesはPowerEdge XE9780/XE9785サーバーを発表し、192個のNVIDIA Blackwell Ultra GPUと24時間365日サポートのマネージドAIデータサービスを組み合わせました。

- 2025年3月:Dell TechnologiesはNVIDIAとのAIファクトリーコラボレーションを拡大し、Pro Max AI PCとGPUリソースプーリングに最適化された新しいPowerEdgeノードを導入しました。

- 2025年2月:Dell Technologiesは2025年パートナープログラムを発表し、チャネルのAI展開を促進するためにStorage+リベートとAIネットワーキングマルチプライヤーを追加しました。

- 2025年2月:NetAppはオールフラッシュSAN Aシリーズのロードマップを加速し、高密度化とインラインランサムウェア検出を約束しました。

- 2025年1月:Pure StorageとマイクロンはG9 QLC NANDを中心とした共同ロードマップを拡大し、ハイパースケール構築の密度向上を図りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、ニュージーランドのデータセンター・ストレージ市場を、コロケーション、ハイパースケールクラウド、エンタープライズ、エッジ、政府データセンター施設内でデータの書き込み、読み込み、複製、保護、アーカイブを行う専用ハードウェア、ソフトウェア、関連サービスから国内で生み出されるすべての価値と定義している。オンプレミスのサーバールーム、ラップトップドライブ、消費者向けNASデバイス向けに調達されたソリューションは、この境界の外にある。

スコープ除外:二重計上を避けるため、コールドストレージのために海外に輸送されるバックアップテープは除外される。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業およびエッジ

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分離型/コンポーザブル

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

オークランド、ウェリントン、クライストチャーチの各地域で、施設運営者、クラウドアーキテクト、Storage-as-a-Serviceの新興企業、政府CIO、地域チャネルディストリビューターと構造的な面談を行った。これらのインタビューでは、調達サイクル、平均販売価格の交渉、オールフラッシュアレイの採用、二次情報源ではヒントとなるに過ぎない今後のAIワークロードのフットプリントなどを検証した。

デスクリサーチ

私たちはまず、Stats NZの国家統計、MBIEのDigital Economy Dashboard、Electricity Authorityの容量データセット、UN Comtradeポータルからアクセスしたストレージサブシステムのカスタムレベルのインポートコードから始めました。NZTechとDLA Piperの業界ポジションペーパーは、計画されているハイパースケール構築の規模を測り、地域のデータ主権トリガーを理解するのに役立った。Questelの特許動向は、NVMeとコンポーザブル・ストレージのイノベーションのペースを示している。

2回目のパスでは、ダウジョーンズ・ファクティバでニュースを検索し、公に提出されたリソース同意文書と内閣文書から、電力使用効果範囲、ラック数、ICT予算ラインを引き出した。D&B Hooversは、主要なOEM企業の売上高を提供してくれた。ここに引用した情報源は、その組み合わせを示すものである。検証の際には、その他多くの公的および有償の情報源を利用した。

マーケット・サイジングと予測

当社のトップダウン・モデルは、設置されたIT負荷(MW)と床面積から開始し、経験的に観測されたTB-MWあたりの比率を使用して、これらの指標を展開された未加工ストレージのペタバイトに変換し、さらに利用率と重複要因によってフィルタリングされる前に、最近の契約から得られたブレンド$/TB値を乗算します。ボトムアップ・チェック、サプライヤーの出荷ロールアップ、サンプルASP×ボリューム見積もりにより、各ステップを校正する。主要変数には、ハイパースケールの設備投資コミットメント、年間フラッシュ価格指数、ラック密度のトレンド、政府によるクラウドファーストの義務付け、地震リスクのある災害復旧支出などが含まれる。シナリオ分析による多変量回帰は、2030年までこれらの推進要因を予測し、出荷データのギャップは、専門家との通話で合意されたチャネル・パートナーの調査範囲によって埋められる。

データ検証と更新サイクル

出力は、3人のアナリストによるレビュー、公表された生産能力との差異チェック、同業他社との比較に合格したものである。12ヶ月ごとに更新し、大規模なグリーンフィールドサイト、大幅な価格変動、政策転換などが発生した場合は、サイクル半ばに更新を行う。

モルドールのニュージーランド・データセンター・ストレージ・ベースラインが信頼に値する理由

公表されている見積もりはしばしば乖離し、スコープの選択、通貨発行日、更新の周期によって数字が変化する。

我々が観測した主なギャップ要因には、外部企業がサーバー接続ドライブをストレージ費用に組み込んでいるかどうか、ローカルチャネル割引なしでグローバルASPカーブを適用しているかどうか、あるいは定期的な構築データではなく単一のハイパースケール発表から5年間の予測を推定しているかどうかが含まれる。検証されたMW容量に固定され、ボトムアップ出荷とクロスチェックされた我々のモデルは、これらの歪みを軽減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億3000万米ドル(2025年) | モルドール・インテリジェンス | |

| 2億300万米ドル(2024年) | グローバル・コンサルタンシーA | エッジ展開を除外し、より広範なオセアニアASPベンチマークを使用 |

| 2億米ドル(2025年) | 業界誌B | HDDシェアを一定と仮定し、通貨の再基準化を省いた場合 |

この比較から、モルドールのアプローチのように、スコープ、現地の価格実態、年次リフレッシュの規律が一致すれば、意思決定者は戦略的プランニングのために信頼できる透明で再現性のあるベースラインを得られることがわかる。

レポートで回答される主要な質問

ニュージーランドのデータセンターストレージ市場の現在の価値はいくらですか?

市場は2026年に2億5,985万米ドルと評価されており、CAGR 12.98%で2031年には4億7,833万米ドルに達すると予測されています。

どのストレージ技術が最大のシェアを保持していますか?

ストレージエリアネットワークがミッションクリティカルなデータベースおよびERPワークロードにより2025年に37.78%のシェアでリードしています。

オールフラッシュアレイはなぜ勢いを増しているのですか?

オールフラッシュアレイはAIとリアルタイム分析が低遅延スループットを必要とし、フラッシュが電力使用量を最大80%削減することからCAGR 15.28%で前進しています。

地震リスクはニュージーランドのストレージ設計にどのような影響を与えていますか?

プロバイダーはデュアルリージョンアーキテクチャを構築し、大規模地震時にもデータを利用可能に保てるよう耐振動アレイを仕様としています。

最も成長が速いエンドユーザーセクターはどこですか?

銀行・金融サービス・保険はデジタルトランスフォーメーションとコンプライアンス需要により、CAGR 15.22%で最も高い成長ポテンシャルを示しています。

ハイパースケーラーはどのような役割を果たしていますか?

アマゾン ウェブ サービスとマイクロソフトがハイパースケール投資の波を引き起こし、全体的なストレージパフォーマンス基準を向上させ、全国のコロケーション拡張を刺激しています。

最終更新日: