ヨーロッパ次世代ストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

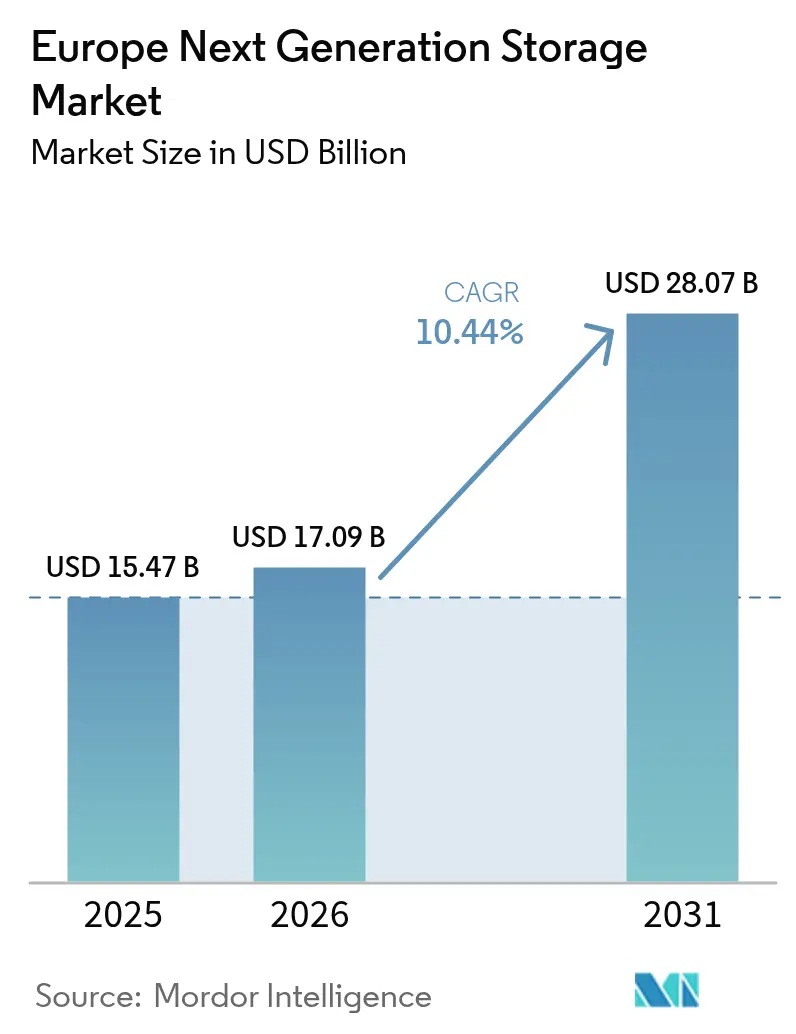

| 基準年の市場規模 (2025) | 15.47 十億米ドル |

| 市場規模 (2026) | 17.09 十億米ドル |

| 市場規模 (2031) | 28.07 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ次世代ストレージ市場分析

ヨーロッパ次世代ストレージ市場規模は2025年に154億7,000万米ドルと評価され、2026年の170億9,000万米ドルから2031年には280億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.44%です。持続的な成長は、2025年9月に施行されるEUデータ法に支えられており、プロバイダーに対してシームレスなクラウド切り替えを可能にすることを義務付けています。そのため、企業はデータ主権を守るポータブルなソフトウェア定義型ストレージを優先しています。同時に、AIのトレーニングおよび推論ワークロードがストレージトラフィックを増大させる一方でエネルギー効率規制が強化されており、ワット当たりの低遅延を実現するフラッシュベースアーキテクチャが優位に立っています。フランクフルト、ロンドン、アムステルダム、パリ、ダブリンにおける容量制約により、オペレーターはエッジ展開へと向かっており、Gaia-Xやvirt8raなどのソブリンクラウドプロジェクトへの継続的な投資が、コア、クラウド、エッジのフットプリントにまたがることができる相互運用可能なベンダー非依存型プラットフォームへの需要を刺激しています。従来のアレイベンダーがハイパースケールクラウドのイノベーション、フラッシュ専業企業、ヨーロッパのソブリンクラウドプロバイダーに対抗するためにポートフォリオを再調整するにつれ、競争圧力が高まっています。

主要レポートのポイント

- ストレージシステム別では、直接接続型ストレージ(DAS)が2025年のヨーロッパ次世代ストレージ市場シェアの45.02%をリードし、一方でハイパーコンバージドインフラストラクチャは2031年まで11.18%のCAGRで上昇すると予測されています。

- ストレージアーキテクチャ別では、ファイルおよびオブジェクトベースストレージが2025年に65.05%の収益シェアを保持し、ソフトウェア定義型ストレージは2031年まで11.74%のCAGRで拡大しています。

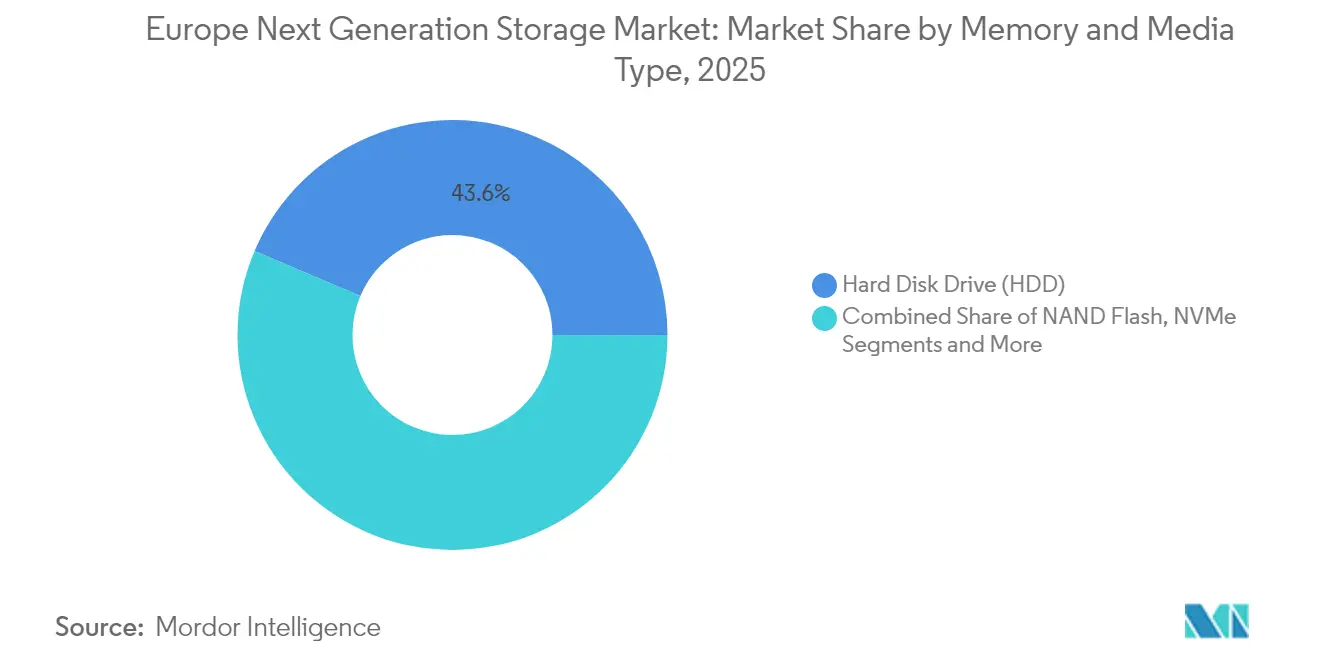

- メモリおよびメディア別では、ハードディスクドライブ(HDD)が2025年のヨーロッパ次世代ストレージ市場規模の43.62%を占め、NANDフラッシュは11.12%のCAGRで前進しています。

- エンドユーザー産業別では、ITおよび通信セクターが2025年に25.18%の収益シェアを獲得し、銀行・金融サービス・保険は2031年まで10.55%のCAGRで加速しています。

- 国別では、ドイツが2025年に39.45%の収益シェアを貢献し、一方でイギリスは2031年まで10.73%のCAGRで他国を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ次世代ストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルデータ量の爆発的増加 | +2.8% | GDPR主導の集中化を伴うグローバル、特にEU | 長期(4年以上) |

| SSDおよびNVMeアーキテクチャへの急速な移行 | +2.1% | ドイツ、イギリス、フランスが採用をリード | 中期(2年~4年) |

| 超低遅延を要求するAI・機械学習ワークロード | +1.9% | 主要なEUデータセンターハブ、第2層都市へ拡大中 | 短期(2年以内) |

| EU企業全体でのハイブリッドマルチクラウドの採用 | +1.6% | 汎ヨーロッパ、金融サービスで最も強い | 中期(2年~4年) |

| エッジコンピューティングと5Gマイクロデータセンターの普及 | +1.4% | ドイツ、イギリス、スペインが5G SA展開をリード | 長期(4年以上) |

| EUのGaia-XとデータActによるソブリンクラウドストレージの実現 | +0.8% | EU全体、各国の実施状況に差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルデータ量の爆発的増加

世界のデータ生成量は2023年から2028年の間に3倍になる見込みであり、GDPRに基づくローカル保持義務により、その成長の大部分はEU域内に保存される必要があります。ペタバイト規模の容量を計画している企業は、オンプレミスアレイとソブリンクラウド拡張を組み合わせたハイブリッドトポロジーを展開し、遅延を抑えながらコンプライアンスを確保しています。支出パターンは、ベンダーロックインなしに多様なファイルおよびオブジェクトワークロードを取り込むことができる、スケーラブルなソフトウェア定義型プラットフォームへの顕著な傾斜を示しています。その結果、ヨーロッパ次世代ストレージ市場は、組織が単一のアーキテクチャ内でコンプライアンスとパフォーマンスを融合させようとする中で、グローバル平均を上回る拡大率を示しています。

SSDおよびNVMeアーキテクチャへの急速な移行

PCIe Gen5 NVMeのエンタープライズ採用により、オンプレミスアレイとパブリッククラウド層を隔てていたパフォーマンスギャップが解消されつつあります。インダストリー4.0を採用しているドイツの製造工場は、遅延予算を100マイクロ秒以下に抑えており、これは回転ディスクでは達成不可能な閾値です[1]Micron Technology、「PCIe Gen5による次世代AIの強化」、micron.com。エネルギー効率は今や取締役会レベルの指標となっており、SSDはHDDに比べてテラバイト当たりのキロワット時消費量が著しく少なく、オペレーターが2027年に設定されたドイツエネルギー効率法のデータセンター向け再生可能エネルギー50%閾値を達成するのに役立っています。これらのダイナミクスにより、フラッシュメディアはヨーロッパ次世代ストレージ産業全体で戦術的ではなく戦略的な投資として位置付けられています。

超低遅延を要求するAI・機械学習ワークロード

フランクフルトとアムステルダムのAIトレーニングクラスターはすでに30ペタバイト以上の高スループット容量を必要としており、新しい生成モデルの反復ごとにI/O比率がさらに高まっています。そのため、オペレーターはデータ読み込み時間を最小化するためにNVMe-over-Fabricと組み合わせたオールフラッシュ構成を標準化しています。これは、トレーニング時間の最大60%がアルゴリズムの反復ではなくデータセットの転送に費やされているためです。2025年に発表されたドイツの10億ユーロのコミットメントを含む政府支援のAIプログラムは、計算要件と主権要件の両方を満たす特化した性能最適化アレイの見通しを強化しています。

EU企業全体でのハイブリッドマルチクラウドの採用

EUデータ法に基づく強制的なクラウドポータビリティは、2025年9月から退出手数料を上限設定し30日間の切り替えウィンドウを施行することで、ハイブリッドアーキテクチャへの企業の転換を加速させています。金融サービスの既存企業は、データを再取り込みすることなくゾーン間で再展開できるストレージ・アズ・ア・サービスサブスクリプションを中心にコアバンキングプラットフォームを再設計しています。アナリストは、2028年までにオペックスサービスが従来のキャペックスストレージ予算の35%以上を置き換えると推定しています(Hitachi Vantara)。この政策主導の再編は、ヨーロッパ次世代ストレージ市場の中心に相互運用可能なソフトウェア層を置いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オールフラッシュおよびNVMeアレイの高い資本コスト | -1.8% | 汎ヨーロッパ、中小企業セグメントで深刻 | 中期(2年~4年) |

| EU全体でのデータ主権コンプライアンスの断片化 | -1.2% | EU全体、加盟国の実施状況により異なる | 長期(4年以上) |

| レガシーワークロードの移行とベンダーロックインリスク | -0.9% | ドイツ、イギリス、フランスの既存企業 | 中期(2年~4年) |

| NAND・SSD向けレアアースおよび重要金属の供給制約 | -0.7% | グローバルサプライチェーン、EUの製造依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オールフラッシュおよびNVMeアレイの高い資本コスト

エンタープライズSSDはHDD容量に対して最大9.9倍の単価プレミアムを維持しています。中小企業にとって、フラッシュのエネルギー節約を考慮しても、このコスト差はROI計算を複雑にします。ハイパースケーラーの採用が近期的な価格緩和を促進していますが、多くのヨーロッパの中小企業は、フラッシュがコスト・パー・ビットの閾値を超えるまで、QLCフラッシュと大容量ディスクを混在させたハイブリッド層でワークロードを段階的に処理し続けるでしょう。

EU全体でのデータ主権コンプライアンスの断片化

データ法は調和を目指していますが、加盟国の国内法化により施行期限とペナルティ範囲に差異が生じています。そのため、国境を越えたビジネスは複数の規制コンプライアンスプレイブックを維持する必要があり、汎EU対応を目指すストレージプロバイダーの運用オーバーヘッドが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージシステム別:ハイパーコンバージェンスがインフラ展開を再形成

直接接続型ストレージ(DAS)は2025年のヨーロッパ次世代ストレージ市場規模の45.02%のシェアを占め、ミッションクリティカルなワークロードにおける予測可能な遅延に対する企業の選好を裏付けています。しかし、ハイパーコンバージドインフラストラクチャは11.18%のCAGRを記録すると予測されており、コンピュート、ストレージ、ネットワーキングを単一のポリシードメインに統合するスケールアウトノードへの需要を反映しています。

ハイパーコンバージェンスへの勢いは、ドイツの国家デジタル化補助金によって強化されており、製造業者は主権規則に違反することなくセンサーデータを分析するためにオンサイト処理を必要としています。Dell TechnologiesとCoreWeaveのラックレベルAIプラットフォームは、収束されたリソースがペタバイト規模のフラッシュと並んで1.4エクサFLOPSを供給できることを示しており、モノリシックアレイと純粋なパブリッククラウド層の間の魅力的な中間点となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ストレージアーキテクチャ別:ソフトウェア定義型ソリューションがベンダー独立性を推進

ファイルおよびオブジェクトベースストレージは、分析ログから8Kメディアファイルまでの非構造化データセット向けにRESTfulなスケールアウトリポジトリを提供することで、2025年のヨーロッパ次世代ストレージ市場シェアの65.05%を獲得しました。ソフトウェア定義型ストレージは、サービスをハードウェアから切り離すことでデータ法のポータビリティの精神を実現するため、11.74%のCAGRでより速く拡大しています。

ヨーロッパの銀行や保険会社は、トランザクション遅延を中断することなくソブリンクラウドパートナー間でペタバイトデータセットをライブ移行できるデータモビリティオーケストレーターを試験導入しています。Hitachi VantaraとHammerspaceのようなパートナーシップは、レガシーアプリのリファクタリングの手間を最小化しながらメタデータの整合性を保持する自動分類と移動を提供しています。

メモリおよびメディアタイプ別:HDDの堅牢性の中でNANDフラッシュが加速

ハードディスクドライブ(HDD)は、コールドデータに対する比類のない経済性により、ヨーロッパ次世代ストレージ市場規模の43.62%を依然として占めています。それにもかかわらず、ヨーロッパのデータセンターへのNANDフラッシュ出荷量は、スループットを容量経済性より重視するAIワークロードに牽引され、11.12%のCAGRで成長するでしょう。

HAMRの革新は、ハイパースケールアーカイブに引き続き関連するHDDロードマップを示しており、同時にQLCのNAND密度向上がフラッシュのTCOを縮小しています。Pure StorageとMicronのG9 QLC NANDに関する取り組みは、フラッシュベンダーがコストでハイブリッドアレイを下回りながらワット当たりIOPSで上回るために、密度と耐久性の両方に取り組む方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスがデジタルインフラを加速

ITおよび通信オペレーターは、継続的なネットワーク機能仮想化サイクルにより、2025年に25.18%のシェアを保持し、首位を維持しています。銀行・金融サービス・保険は、PSD3コンプライアンスのタイムラインとミリ秒レベルのデータセットを必要とするリアルタイム不正分析に牽引され、10.55%のCAGRですべての同業者を上回るペースで成長する見込みです。

医療システムも、高解像度イメージングおよびゲノミクスワークロードをソブリン境界内にアーカイブするためにストレージ支出を増加させています。すべてのセクターがAI採用に収束しており、低遅延・高スループットアレイが共通の分母となっています。

地理的分析

ドイツの中核的役割は、フランクフルトのキャリア密度の高いファブリックから生まれており、クロスコネクト需要がコロケーション料金を記録的な高水準に押し上げています。電力割り当て上限により、オペレーターはベルリンやミュンヘンなどの第2の都市圏へと向かっており、ヨーロッパ次世代ストレージ市場の地理的フットプリントをさらに拡大しています。2027年までに100%再生可能エネルギー調達を義務付ける規制が、総エネルギー消費を削減する高密度フラッシュアレイへの移行を促進しています。

イギリスのデータセンターに対する重要国家インフラ指定は、メガワット規模の建設の承認を迅速化し、一方で近く施行されるサイバーセキュリティおよびレジリエンス法はオペレーターに厳格なデータガバナンス指標の遵守を求めています。これら2つの政策が共同で、国内およびEUノード間で迅速なワークロード移植が可能なソブリン対応のソフトウェア定義型アレイの採用を促進しています。

フランスは産業投資インセンティブと再生可能エネルギー目標を融合させています。BSOのDataOneキャンパスは2028年までに400MWに拡張される予定で、フロアスペースの半分をAIテナンシー向けに確保しており、超高密度NVMeシステムへの即時需要を高めています。イタリアとスペインも同様の軌跡をたどっており、国家クラウドファースト指令と太陽光豊富な電力網に支えられ、コロケーションフットプリントの競争力ある価格設定が可能となっています。北欧地域は平均10℃以下の気温と豊富な水力発電の恩恵を受けており、ブロック内の他の場所にある遅延に敏感なプライマリストアをバックアップできるコールドデータリポジトリとして位置付けられています。

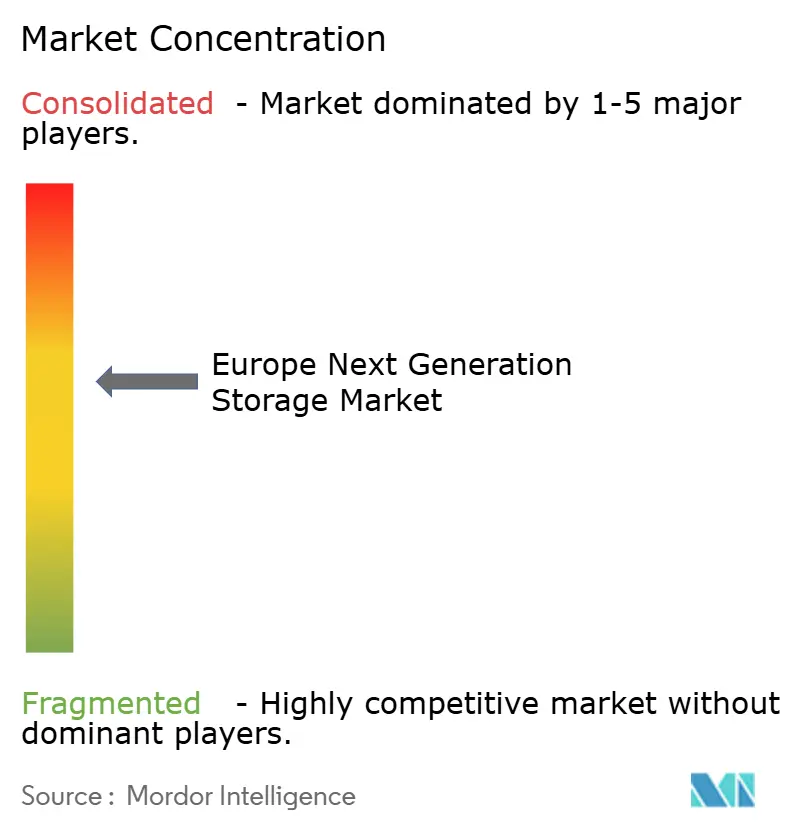

競争環境

ヨーロッパ次世代ストレージ市場は中程度の集中度を示しています。Dellのグローバルシェア29.7%はスケールの優位性をもたらしていますが、地域収益はフラッシュ専業の挑戦者とソブリンクラウドオペレーターによってますます争われています。HPEによるJuniper Networks買収(140億米ドル)の保留は、エッジネットワーキングとストレージオーケストレーションを単一のクラウド管理ファブリックに融合させることを目指しており、ハイパースケーラーの統合スタックへの直接的な対応です。

Pure Storageがトップ4のハイパースケーラー契約を獲得した際の株価22%上昇は、フラッシュ技術のコスト軌跡を検証し、挑戦者が既存の大手企業を混乱させるためのテンプレートを作り出しています。NetAppのNVIDIAおよびCiscoとのアライアンスは、エコシステムアプローチを示しています。高帯域幅インターコネクト、GPU、オールフラッシュノードを統合してAIトレーニングクラスターにサービスを提供しています。

ヨーロッパのソブリンクラウド専業企業は、コンプライアンスツールと透明な監査管理で差別化しています。Deutsche Telekomの8raネットワークはその旗艦の一つであり、10,000のエッジノード全体で15ミリ秒未満のアクセスを約束しています。集合的なトレンドは3つの戦略的ベクトルを明らかにしています。ハードウェアラインにソフトウェアサブスクリプションを重ねる既存企業、AIとエネルギー効率の案件を追うフラッシュ専業企業、そして規制されたワークロードを獲得するために政策の勢いを活用するソブリンクラウドオペレーターです。

ヨーロッパ次世代ストレージ産業リーダー

東芝株式会社

Hewlett Packard Enterprise

Dell Inc.

IBM

日立製作所

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Brookfield Asset Managementは、スウェーデンのAIインフラを拡張するための950億スウェーデンクローナ(100億米ドル)の計画を発表し、ストレングネス(Strängnäs)の容量を750MWに引き上げます(Brookfield Asset Management)。

- 2025年5月:BSOは、2028年までに400MWに達し、PUEが1.06まで低下するDataOneを発表しました(BSO)。

- 2025年1月:virt8raソブリンエッジクラウドプロジェクトが、6つのEU加盟国にわたる30億ユーロの資金で開始されました(OpenNebula Systems)。

- 2025年1月:Pure StorageとMicronは、ハイパースケール展開向けG9 QLC NANDに関する協力を深化させました(Pure Storage)。

ヨーロッパ次世代ストレージ市場レポートの範囲

データ生成が年間二桁の割合で増加しており、クラウド組織がこの急増するデータのためのストレージスペースを要求していることが、より大容量のHDDへの需要を牽引しています。ソフトウェア定義型ストレージ(SDS)はデータストリームを活用しています。膨大な量のデータの利用可能性が、IT産業に対してソフトウェア定義型ストレージソリューションを開発し、容量とパフォーマンスを容易に拡大させるよう促しています。これらのソリューションは、現代のワークロードとクラウドネイティブアプリケーションを使用する環境向けに特別に作成されました。

ヨーロッパ次世代ストレージ市場は、ストレージシステム(直接接続型ストレージ(DAS)、ネットワーク接続型ストレージ(NAS)、ストレージエリアネットワーク(SAN))、ストレージアーキテクチャ(ファイルおよびオブジェクトベースストレージ(FOBS)、ブロックストレージ)、エンドユーザー産業(BFSI、小売、ITおよび通信、医療、メディア・エンターテインメント、その他)および国別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 直接接続型ストレージ(DAS) |

| ネットワーク接続型ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) |

| ハイパーコンバージドインフラストラクチャ(HCI) |

| その他 |

| ファイルおよびオブジェクトベースストレージ |

| ブロックストレージ |

| ソフトウェア定義型ストレージ(SDS) |

| ハードディスクドライブ(HDD) |

| NANDフラッシュ |

| NVMe |

| 3D XPoint・Optane |

| 新興不揮発性メモリ |

| BFSI |

| 小売・電子商取引 |

| ITおよび通信 |

| 医療・ライフサイエンス |

| メディア・エンターテインメント |

| 政府・防衛 |

| その他のエンドユーザー産業 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| ストレージシステム別 | 直接接続型ストレージ(DAS) |

| ネットワーク接続型ストレージ(NAS) | |

| ストレージエリアネットワーク(SAN) | |

| ハイパーコンバージドインフラストラクチャ(HCI) | |

| その他 | |

| ストレージアーキテクチャ別 | ファイルおよびオブジェクトベースストレージ |

| ブロックストレージ | |

| ソフトウェア定義型ストレージ(SDS) | |

| メモリおよびメディアタイプ別 | ハードディスクドライブ(HDD) |

| NANDフラッシュ | |

| NVMe | |

| 3D XPoint・Optane | |

| 新興不揮発性メモリ | |

| エンドユーザー産業別 | BFSI |

| 小売・電子商取引 | |

| ITおよび通信 | |

| 医療・ライフサイエンス | |

| メディア・エンターテインメント | |

| 政府・防衛 | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答された主要な質問

2026年のヨーロッパ次世代ストレージ市場の規模はどのくらいですか?

市場は2026年に170億9,000万米ドルと評価されており、2031年までに280億7,000万米ドルに成長する見込みです。

ヨーロッパで最も急成長しているストレージシステムセグメントはどれですか?

ハイパーコンバージドインフラストラクチャは11.18%のCAGRで拡大しており、2031年まで他のすべてのシステムカテゴリーを上回っています。

ドイツがヨーロッパ最大の市場である理由は何ですか?

ドイツは500以上のデータセンターを擁し、5,000億ユーロのインフラプログラムの恩恵を受け、厳格なデータローカライゼーション規制を施行しており、市場シェアの39.45%を占めています。

クラウドポータビリティの需要を促進している規制変更は何ですか?

2025年9月に施行されるEUデータ法は、クラウド切り替え権と手数料上限を課しており、企業はポータブルなソフトウェア定義型ストレージの採用を促されています。

AIワークロードはストレージの購買にどのような影響を与えていますか?

AIトレーニングには超低遅延フラッシュおよびNVMeメディアが必要であり、その結果、ヨーロッパのデータセンター全体でフラッシュの採用が11.12%のCAGRで加速しています。

中小企業向けオールフラッシュアレイ導入の主な障壁は何ですか?

省エネ効果があるにもかかわらず、SSDはHDDに比べて最大9.9倍のコストがかかり、中小企業にとって初期資本支出が課題となっています。

最終更新日: