ドイツのデータセンターストレージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのデータセンターストレージ市場分析

2026年のドイツのデータセンターストレージ市場規模は21億7,000万米ドルと推定され、2025年の21億米ドルから成長し、2031年には25億3,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率3.18%で成長します。この安定した軌跡は、急速な容量拡張よりもインフラ統合、エネルギー効率の高い運用、および規制されたデータ居住地を優先する成熟した環境を反映しています。オンプレミス、コロケーション、ソブリンクラウドノードにわたってワークロードをステージングできるハイブリッドクラウド戦略は、低レイテンシ、保存時の暗号化、および透明な監査証跡を保証するストレージ技術への需要を引き続き支えています。インダストリー4.0に紐づくエッジ構築、AI推論向けのNVMe高速化、および液体冷却の利用拡大は、テラバイトあたりの消費電力を削減するモジュール型ソフトウェア定義プラットフォームへの関心を高めています。一方、エネルゲンヴェンデ(エネルギー転換)に起因する電力価格の変動は、アイドル容量をスピンダウンしてスポット価格が急騰した際にI/Oを移行できるフラッシュアレイとインテリジェント階層化エンジンを事業者が選好するよう促し、ハードウェアのライフサイクルを延ばしながら運用コストを抑制しています。

主要レポートのポイント

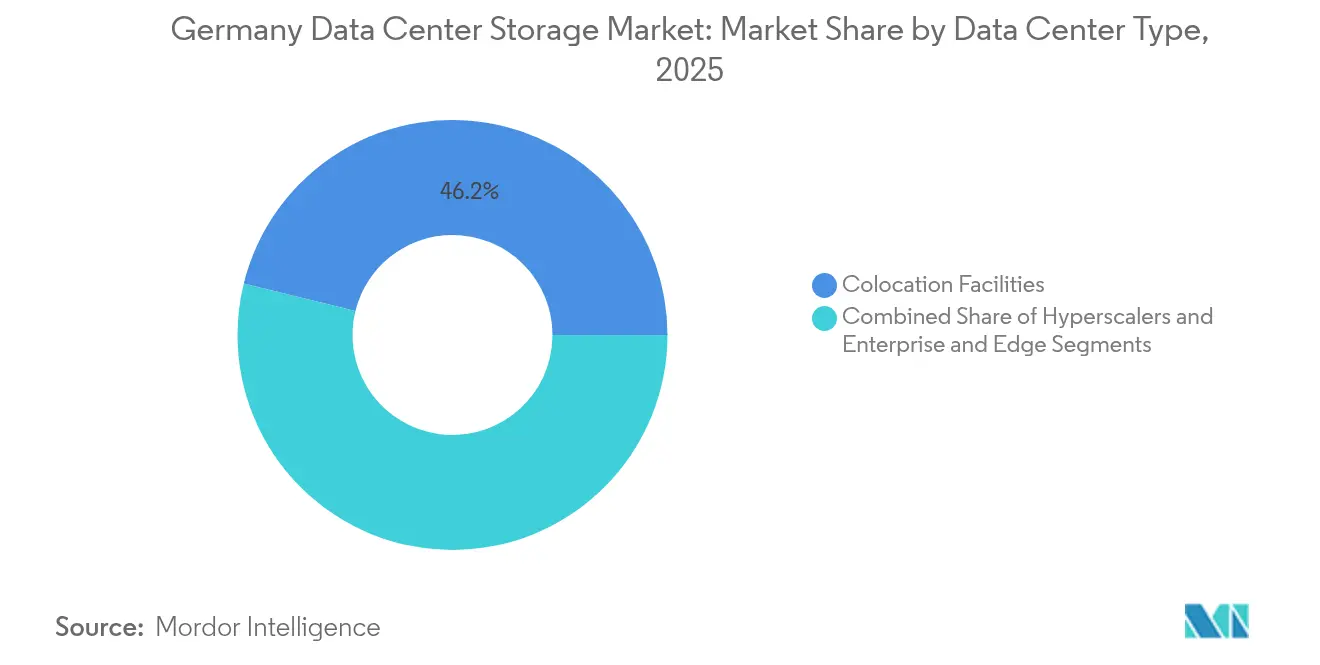

- データセンタータイプ別では、コロケーション施設が2025年のドイツのデータセンターストレージ市場シェアで46.15%をリードし、一方ハイパースケーラーは2031年までに最速の年平均成長率4.95%を記録すると予測されています。

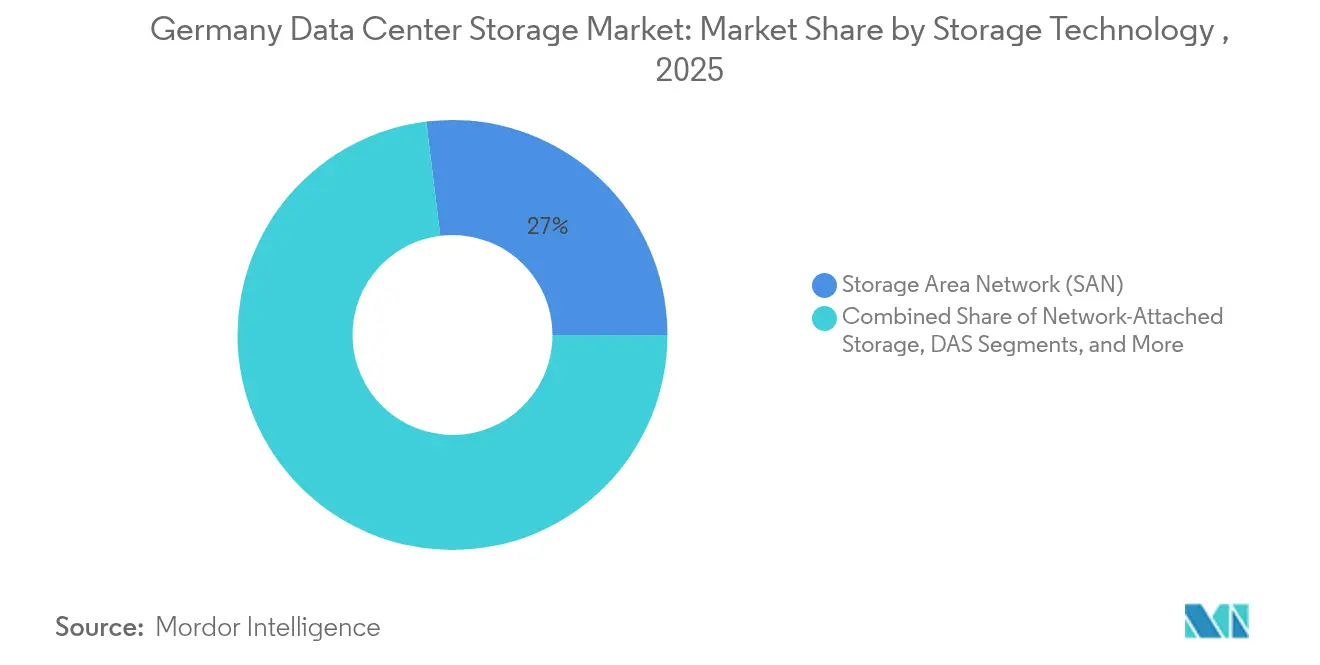

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年の収益の26.95%を占め、ネットワーク接続ストレージ(NAS)は2031年まで年平均成長率3.58%で成長しています。

- ストレージタイプ別では、HDDアレイが2025年のドイツのデータセンターストレージ市場規模の43.05%を占め、全フラッシュアレイは同期間に年平均成長率4.12%で成長する見込みです。

- エンドユーザー別では、ITおよび通信が2025年のドイツのデータセンターストレージ市場規模の27.75%のシェアを維持し、BFSIはデジタル化された銀行業務とリアルタイムリスク分析を背景に年平均成長率3.87%で拡大しています。

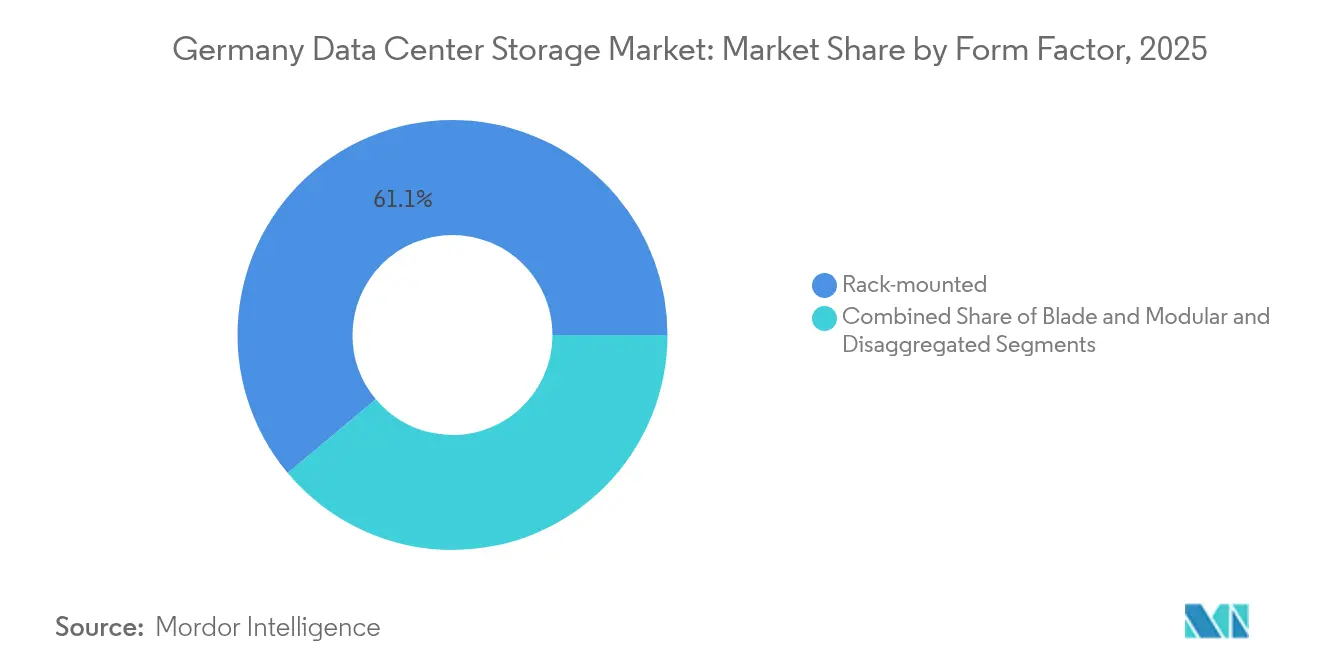

- フォームファクター別では、ラックマウント型が2025年のドイツのデータセンターストレージ市場規模の61.10%のシェアを保持し、分解型/コンポーザブル型はデジタル化された銀行業務とリアルタイムリスク分析を背景に年平均成長率5.12%で拡大しています。

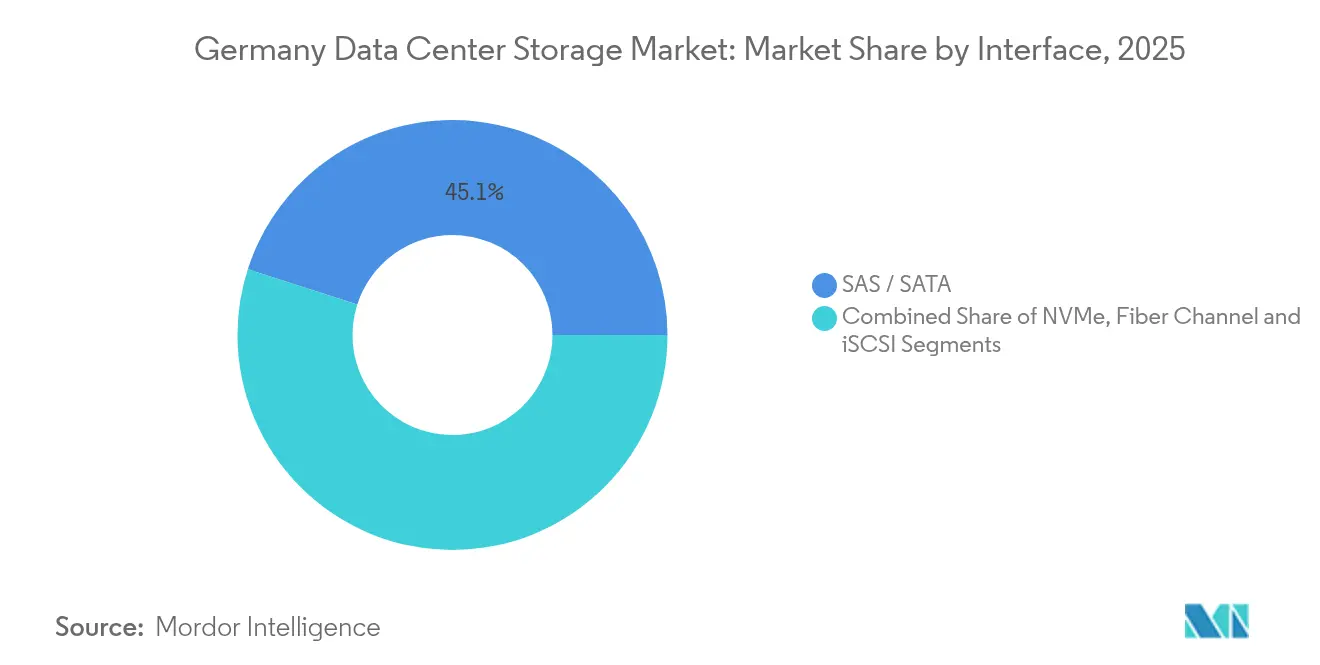

- インターフェース別では、SAS / SATAが2025年のドイツのデータセンターストレージ市場規模の45.05%のシェアを保持し、NVMeはデジタル化された銀行業務とリアルタイムリスク分析を背景に年平均成長率5.25%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのデータセンターストレージ市場の動向と洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドイツ企業間のクラウドコンピューティングブーム | +1.2% | フランクフルト、ミュンヘン、ベルリン都市圏 | 中期(2〜4年) |

| グリーン/エネルギー効率の高いデータセンターへの移行 | +0.8% | バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 長期(4年以上) |

| フラッシュ導入を促進するAIおよび生成AIワークロードの加速 | +0.6% | 全国産業クラスター | 短期(2年以内) |

| インダストリー4.0 / 5G向けエッジロケーション構築 | +0.4% | 製造ベルト地帯 | 中期(2〜4年) |

| 2025年施行の余剰熱再利用補助金 | +0.3% | 都市地域暖房ゾーン | 長期(4年以上) |

| ドイツ連邦銀行が支援するガイア-Xソブリンクラウド推進 | +0.2% | 金融サービスノード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ企業間のクラウドコンピューティングブーム

ドイツ企業はオンプレミス投資を維持しながら分析向けの弾力的なコンピューティングを活用するために、制御されたペースでワークロードをクラウドプラットフォームに移行しています。フラウンホーファーIESEの調査では、システムエンジニアリングの複雑さが現在7.6でスコアリングされており、5年以内に8.7に上昇することが示されており、レガシースタックがリアルタイム統合の需要に対応できなくなっていることが明らかになっています。[1]フラウンホーファーIESE「システムエンジニアリングの動向2025-2030」iese.fraunhofer.deデータセンター、コロケーション、ガイア-X準拠のソブリンクラウドを橋渡しするハイブリッドストレージは、そのため居住地ルールに違反することなく段階的なリファクタリングをサポートし、好まれています。フランクフルト、ミュンヘン、ベルリンはレイテンシに敏感なBFSIおよびサービスとしてのソフトウェア(SaaS)ワークロードのおかげでハブとしての地位を維持しています。2024年連邦予算計画に詳述されているデジタル化への連邦インセンティブは、クラウド支出への税制優遇を通じて導入障壁をさらに低下させています。

グリーン/エネルギー効率の高いデータセンターへの移行

ドイツの2045年カーボンニュートラル目標により、PUEとリサイクル可能性が調達スコアカードの最上位に移行しました。事業者は、エアクーリングが物理的限界に達する高密度ラックの熱管理のために液体冷却および液浸冷却を採用しています。Dell TechnologiesのコンセプトアストロのようなAI駆動のオーケストレーションプラットフォームは、デジタルツインでサーバーおよびストレージの負荷をシミュレートしてファン速度とCPU状態を調整し、フィールドテストで消費電力を最大14%削減しています。[2]C.ジョーンズ「デルのコンセプト・アストロ、データセンターの電力を14%削減」『CIO』cio.comエネルギー集約型の改修なしにコンポーネントを交換できるよう、リサイクル可能な合金で製造されたモジュール型エンクロージャーへの需要が高まっています。

フラッシュ導入を促進するAI / 生成AIワークロードの加速

自動車および製造業のリーダーは、ミリ秒単位の応答を必要とするビジョンベースの品質管理と予知保全アルゴリズムを組み込んでいます。従来のスピニングディスクアレイはそれらのサービスレベル目標を満たすことができず、設備投資が制約された環境でもNVMeフラッシュの採用が進んでいます。バイエルン州およびバーデン=ヴュルテンベルク州のエッジマイクロデータセンターは、プライバシーコンプライアンスのために推論モデルをローカルにホストしながら集中管理性を提供する分解型NVMe-over-Fabricsクラスターを展開しています。トレーニングと推論の変動するI/Oプロファイルにより、エネルギーコストを抑えるために細粒度の階層化が不可欠となっています。

インダストリー4.0 / 5G向けエッジロケーション構築

工場内のプライベート5Gネットワークは、ロボットや機械ビジョンステーションにより近い場所にコンピューティングとストレージを移動させています。BSIの2025年オープンRANガイドラインは、ネットワークが低下した際にローカルメディアの保持が必須であることを強調しており、バックホールが再開するまでテレメトリーをバッファリングするために堅牢なNASまたはDASノードを義務付けています。[3]Bundesamt für Sicherheit in der Informationstechnik, "Sicherheitsanforderungen 5G Open RAN v2.0," bsi.bund.de自動化されたデータ配置ツールは、重要な制御データをエッジにキャッシュしながら緊急性の低いログを中央リポジトリにアーカイブし、コストと復元力のバランスをとります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期設備投資および厳格なデータ主権監査 | −0.5% | BFSI、公共部門 | 短期(2年以内) |

| エネルゲンヴェンデに関連した電力価格の変動 | −0.3% | 再生可能エネルギー比率の高い地域 | 中期(2〜4年) |

| 電力系統接続の長いリードタイム | −0.4% | 工業地帯 | 長期(4年以上) |

| 熟練ストレージエンジニアの不足(ファッハクレフテマンゲル) | −0.2% | 大都市クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期設備投資および厳格なデータ主権監査

新しいアレイを調達する前に、銀行や省庁はプロジェクトサイクルを6か月延長する可能性のある徹底的なプライバシー影響評価を完了しなければなりません。ヘッセ州でのパランティア訴訟は、プラットフォームが大規模監視リスクの潜在的な精査に直面していることを示しており、暗号化、鍵管理、および監査ログ機能を必須要件として高めています。カスタムセキュア設定は標準SKUを超える部品表コストを押し上げ、短期的な数量を抑制しています。

エネルゲンヴェンデに関連した電力価格の変動

2024年の卸売電力スポット料金は最大93ユーロ/MWhで変動し、アイドル電力を抑制してオフピーク時間帯にレプリケーションをスケジュールするアレイを求める事業者を促しました。I/O利用率に関わらず一定ワット数を消費するHDDベースのシステムは、深いスリープ状態に入れるフラッシュと比べて魅力が薄れています。調達チームは現在、電力価格ヘッジと潜在的な炭素税を考慮した10年間の総所有コストで評価しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANのリーダーシップはNASの台頭に直面

ストレージエリアネットワークは、ミッションクリティカルなSAP HANAおよびコアバンキングワークロードが要求する堅牢性を提供し、2025年の収益の26.95%を保持しました。しかし、ソフトウェア定義ファイルサービスに支援されたNASシステムは、年平均成長率3.58%を記録すると予測されています。採用は、スケールアウトの簡素化とREST APIインテグレーションを重視するサービスとしてのソフトウェア(SaaS)ベンダーの間で最も強くなっています。直接接続ストレージは、共有ファブリックの利便性よりも決定論的レイテンシが優先されるライン側ロボットセルでの役割を維持しています。テープと組み合わせたオブジェクトストレージは、BaFinの保存ルールを満たす不変コピーを確保するコンプライアンスアーカイブにとって依然として重要です。

ドイツの事業者は反復的な更新サイクルを好みます。フラウンホーファーIESEは、セクター全体がカスタムスクリプトを削減するモデル駆動型開発へと方向転換していることを指摘しています。その結果、プラットフォームチームは使い慣れたNFSおよびSMBセマンティクスを持つNASクラスターに引き寄せられ、再トレーニングを制限して希少なストレージエンジニアを最適化作業のために解放しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ストレージタイプ別:HDDの堅牢性にもかかわらずフラッシュへの移行が加速

HDDアレイは容量重視の階層を支配し続け、2025年に43.05%のシェアを占めました。しかし、NVMe価格の下落とAI推論の普及により、全フラッシュアレイは年平均成長率4.12%で拡大します。ハイブリッドアレイはヘッジを提供し、ホットデータセットをTLCまたはQLCのNANDに、コールドファイルを大容量ディスクに自動配置し、コンプライアンス保存をサポートしながらパフォーマンスSLAを満たします。HDDベンダーは、2026年に出荷されるヘリウム充填30TBドライブで対抗し、バックアップ階層での完全な移行を遅らせています。

データセンタータイプ別:コロケーションの優位性は主権優先事項を反映

コロケーションベンダーは2025年に収益の46.15%を提供し、ソブリンラックと柔軟なリース期間を供給しました。欧州プロセッサーイニシアチブチップを採用し、ローカルリージョンを開設したハイパースケーラーは、分析サンドボックスと障害復旧環境に牽引されて年平均成長率4.95%を達成する見込みです。企業は鍵管理を維持するためにコロケーションケージ内にティア0データを保持しつつ、使用がピークに達した際にクラウドへ分析をバーストします。ドイツのデータセンターストレージ市場は引き続き監査可能性を重視しており、暗号化チップセット証明書を公開してクライアント提供のHSMをサポートするベンダーの採用が速まっています。エッジマイクロデータセンターは、最終区間の追跡のためにテレメトリーをキャッシュするアウトバーン物流回廊に沿って普及しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ITのリーダーシップはBFSIの成長に挑戦される

ITおよび通信ユーザーはSaaSバックエンドとストリーミングプラットフォームに支えられ、2025年に27.75%のシェアを維持しました。リアルタイムリスクエンジンとレグテック分析にまたがるBFSIワークロードは、年平均成長率3.87%を生み出す見込みです。ドイツの銀行はティックレベルの取引データを10年間保存しなければならず、容量計画を膨らませています。オンラインツーガングスゲゼッツの期限によって活性化された政府のデジタル化は、準拠システムへの安定した需要を維持しています。メディアプロデューサーは編集ファイルを高スループットNAS上に保持し、医療機関はゲマティクガイドラインに合わせたハイブリッドクラウドへのイメージアーカイブ移行を加速しています。

フォームファクター別:ラックマウント型の安定性はコンポーザブルイノベーションと競合

ラックマウント型エンクロージャーは、定着したデータセンター設計により2025年の収益の61.10%を保持しました。PCIeベースのファブリックを通じてフラッシュ、GPU、CPUをプールするコンポーザブルインフラストラクチャは、研究所と半導体ファブが細粒度のスケーリングを求めるため、年平均成長率5.12%を記録すると予測されています。ブレードストレージはスペースが限られたブランチオフィスで採用が進んでいます。ドイツのデータセンターストレージ業界は、EDSFFとU.3フラッシュの両方に対応するシャーシをますます重視し、投資の将来性を確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

インターフェース別:SAS / SATAの現行優位性はNVMeの台頭に直面

SAS / SATAは2025年に45.05%のシェアでデフォルトとして残りました。NVMeは、100マイクロ秒未満のレイテンシを要求するマイクロサービスアーキテクチャに牽引されて年平均成長率5.25%を達成する見込みです。ファイバーチャネルは、デュアルパス冗長性が定着しているコアバンキングSANで持続します。iSCSIはDASから移行中の中小企業のサポートを続けています。ベルリンでのNVMe-over-Fabricsパイロットは、ストレージ処理をオフロードすることでレガシースタックと比較してCPU利用率が40%低下することを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理分析

フランクフルト・ライン=マイン地区は、欧州の金融ゲートウェイおよびDE-CIX相互接続ハブとして容量需要を支配しています。そこの事業者は、BaFinの期限に合わせて当日決済バッチを処理するために高密度全フラッシュ階層を展開しています。ミュンヘンは自動車OEMに近接しているため、自律走行シミュレーションを駆動するエッジ対応の低レイテンシストレージが促進されています。ノルトライン=ヴェストファーレン州では、老朽化した製鉄所にインダストリー4.0センサーが取り付けられ、圧延ホール内に堅牢なDASノードのロールアウトが進んでいます。

再生可能エネルギーの普及率は様々です。シュレスヴィヒ=ホルシュタイン州は風の強い日に電力需要の110%を風力で賄い、データセンター事業者がより低い料金のグリーンエネルギー電力購入契約を再交渉できるようにしています。一方、バイエルン州の系統制約は、オンサイト太陽光発電とバッテリーストレージへのインセンティブを与えています。地域の規制当局はGDPRと新しいEUデータ法を異なる方法で解釈しています。ヘッセ州の技術中立的な姿勢は多目的コロケーションに恩恵をもたらし、一方バーデン=ヴュルテンベルク州はより厳格な監査チェックポイントを課し、稼働開始のリードタイムを延ばしています。「コンプライアンス・アズ・コード」テンプレートを提供するベンダーは、州レベルの認証を加速することで契約を獲得しています。

競合状況

Dell Technologies、HPE、NetApp、IBM、Pure Storageの5社の世界的な大手企業が、2024年に主要な収益を集中的に保持しました。これらの企業は、破壊的なハードウェア変更よりもファームウェアアップグレード可能なアーキテクチャとAI対応管理を強調しています。Dellのコンセプトアストロは、強化学習を適用して熱特性と電力をモデル化し、アレイのワット数とファンの摩耗を削減します。NetAppはBlueXPバックアップをオンプレミスおよびガイア-Xクラウドにわたって統合し、監査におけるコンプライアンス証跡パッケージを合理化しています。HPEのアレトラプラットフォームは、電力価格変動をヘッジする消費ベースの価格設定を提供しています。

VAST DataやFungibleなどのNVMe分解をターゲットとするスタートアップは、エクサバイトスケールのファイルリポジトリを求めるドイツのAI研究所と提携しています。一方、従来のHDDベンダーであるWestern DigitalおよびSeagate Technologyは、間接断熱冷却ホールで一般的な拡張湿度範囲向けにヘリウム充填ドライブを認定するためにコロケーションプロバイダーと協力しています。

ドイツのデータセンターストレージ業界リーダー

Dell Technologies

Hewlett Packard Enterprise

NetApp

IBM

Huawei Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dell Technologiesは、デジタルツインとエージェンティックコントロールループを融合させたAI駆動の電力最適化スイート、コンセプトアストロを発表しました。

- 2025年3月:連邦政府は2024年予算において、デジタルインフラと気候保護プログラムに21億ユーロを割り当てました。

- 2025年2月:BSIは、エッジノード向けの認定ローカルストレージを強調する強化された5Gオープンランセキュリティガイドラインを公開しました。

- 2025年1月:フラウンホーファーIESEは、システムエンジニアリングの複雑さが2030年までに7.6から8.7に上昇し、統合可能なストレージへの需要が拡大していると報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、コロケーション、ハイパースケール、エンタープライズ、エッジデータセンター内に設置される、新しいエンタープライズクラスのストレージサブシステムからドイツ国内で生み出された収益のみをカウントしている。対象となるテクノロジーは、ダイレクトアタッチド、ネットワークアタッチド、オブジェクトライブラリ、SANアレイで、クラウドオブジェクトサービスは、基礎となるハードウェアがドイツ国内に物理的に設置されている場合にのみ含まれる。

適用除外:リムーバブルメディア、バッテリーエネルギー蓄積システム、サーバーブートディスクはこの範囲外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- 全フラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分解型 / コンポーザブル型

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

アナリストは、バイエルン州とノルトライン・ヴェストファーレン州のコロケーション企業の調達責任者、クラウドアーキテクト、OEMチャネルマネージャ、ITリーダーに話を聞きました。価格帯、更新サイクル、NVMeの普及率に関する彼らの洞察により、机上で得られた知見と市場の現実を照らし合わせることができました。

デスクリサーチ

私たちは、連邦統計局の輸入コード、Bitkomの生産能力調査、BaFinへのプロジェクト申請、Eurostatの出荷分割、SNIAの採用曲線を編集しています。D&B HooversやDow Jones Factivaなどの有料情報源は、当チームがサプライヤーの収入や建設発表を追跡するのに役立っている。ここに挙げた情報源は一例であり、他にも多くのポータルサイトやジャーナルが当社のライブラリに含まれている。

マーケット・サイジングと予測

トップダウンの構築は、国内の床面積とラック数から開始し、各施設クラスのラックあたりの標準的なテラバイトを掛け合わせる。サンプリングされたベンダーの収益とチャネルのASP単位のチェックは、ボトムアップの検証を提供する。核となる変数には、新たに委託されたメガワット、密度の進行、フラッシュ価格カーブ、交換間隔、クラウドにオフロードされたワークロードのシェアなどが含まれる。5年間の予測は、電力価格の変動と設備投資サイクルが反映されるように、ARIMAとブレンドした多変量回帰から行われる。欠落したデータポイントは、隣接する四半期からインプットされ、専門家と再検証される。

データ検証と更新サイクル

出力は3段階のピアレビューを通過し、異常があれば面接が再開され、モデルは毎年更新される。設置容量が5%以上乖離するたびに、中間更新が発行される。

モルドールのドイツ・データセンター・ストレージ・ベースラインが信頼される理由

企業がより広範なIT支出を束ねたり、様々な為替レートを適用したり、現地での根拠なしに世界シェアを推定したりするため、公表されている数字がしばしば乖離する。

主なギャップドライバー他のパブリッシャーは、ソフトウェア料金をハードウェアの合計に折り込んだり、フラッシュの普遍的な普及を想定したり、モルドールが四半期ごとに追跡しているドイツの関税データを無視したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3.20億米ドル(2024年) | 地域コンサルタントA | サプライヤーの収益を使用、最終用途の調整は省略 |

| 8.10億米ドル(2024年) | 業界誌B | すべてのデータセンターのハードウェアをロールバックし、静的な2023年FXを使用 |

要点モルドールインテリジェンスは、検証可能な建設指標とクロスチェックされた密度の仮定に見積もりを固定することで、意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

ドイツのデータセンターストレージ市場の現在の価値はいくらですか?

ドイツのデータセンターストレージ市場規模は2026年に21億7,000万米ドルです。

市場はどのくらいの速さで成長すると予測されますか?

2031年までに25億3,000万米ドルに達し、年平均成長率3.18%で拡大する見込みです。

最も高いストレージ需要を生み出すデータセンタータイプはどれですか?

コロケーション施設は、データ主権要件により2025年時点でドイツのデータセンターストレージ市場シェアの46.15%でリードしています。

全フラッシュアレイはなぜ普及しているのですか?

AIおよび生成AIワークロードはサブミリ秒のレイテンシを必要とし、フラッシュアレイはパフォーマンスSLAを満たしながらHDDと比較して消費電力を削減します。

最終更新日: