AI駆動型ストレージ市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 27.06 十億米ドル |

| 市場規模 (2030) | 76.60 十億米ドル |

| 成長率 (2025 - 2030) | 23.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型ストレージ市場分析

AI駆動型ストレージ市場の規模は2025年に270.6 ビリオン 米ドルに達し、2030年までに766.0 ビリオン 米ドルへと拡大する見通しで、強力なCAGR 23.13%を反映しています。この拡大は、低レイテンシかつペタバイト規模の容量と持続的な帯域幅を必要とする生成AI(GenAI)ワークロードへの企業の加速を映し出しています。新たなAIインフラストラクチャスタックは、ストレージをユーティリティ的なリポジトリから、リアルタイム推論、モデルトレーニングパイプライン、および継続的なデータエンジニアリングサイクルにおけるパフォーマンスの要へと変革しました。GPUセントリックなコンピュート、ファブリック経由のNVMe(NVMe-oF)トランスポート、およびAIOpsオートメーションにアーキテチャを整合させたベンダーは、AI駆動型ストレージ市場において突出した価値を獲得する位置に立っています。

主要レポートのポイント

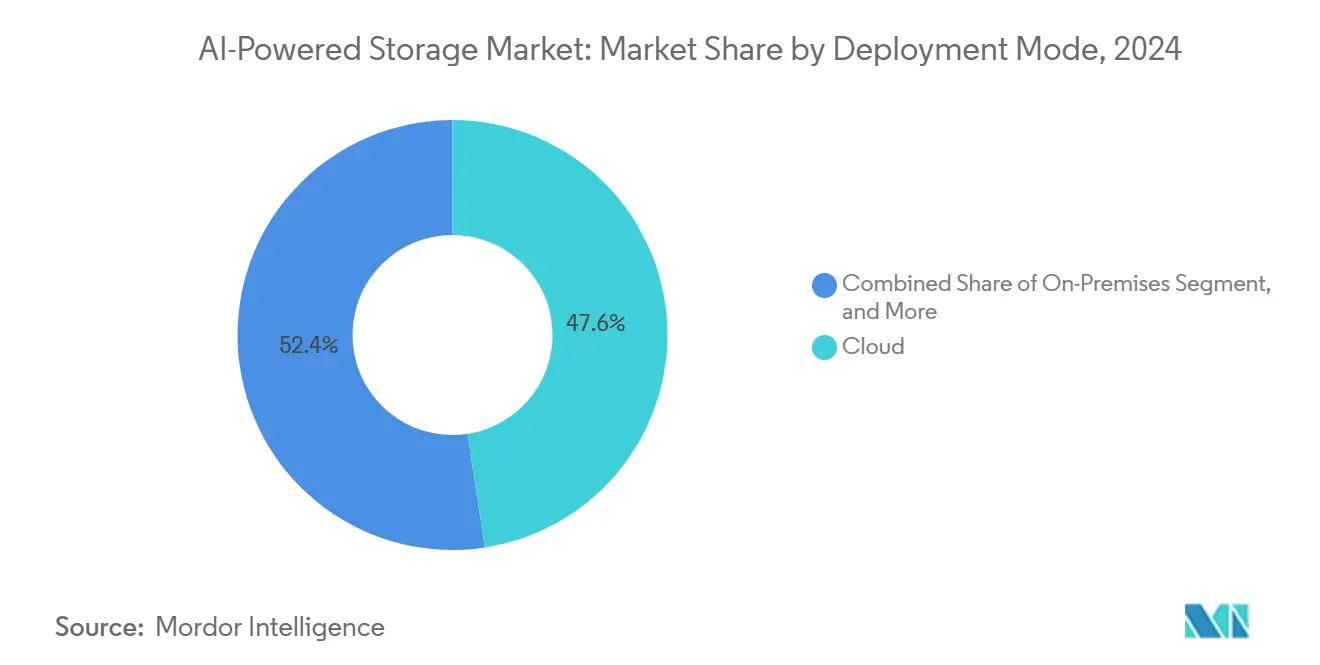

- 展開モード別では、クラウドがAI駆動型ストレージ市場の2024年収益の47.60%を占め、ハイブリッド構成は2030年にかけてCAGR 25.70%で拡大する見込みです。

- ストレージアーキテクチャ別では、オールフラッシュアレイが2024年のAI駆動型ストレージ市場シェアの40.90%を保持しており、NVMe-oFシステムは今後10年末にかけてCAGR 27.80%で進展しています。

- コンポーネント別では、ハードウェアが2024年のAI駆動型ストレージ市場支出の64.10%を占めていますが、企業が専門的なAI-Opsスキルを求めるなか、サービスがCAGR 30.60%で最も急速な成長を示しています。

- エンドユーザー産業別では、ITおよび通信が2024年のAI駆動型ストレージ市場において26.57%のシェアでトップとなり、ヘルスケアおよびライフサイエンスはAI駆動型診断・創薬ワークフローを背景にCAGR 28.70%で加速しています。

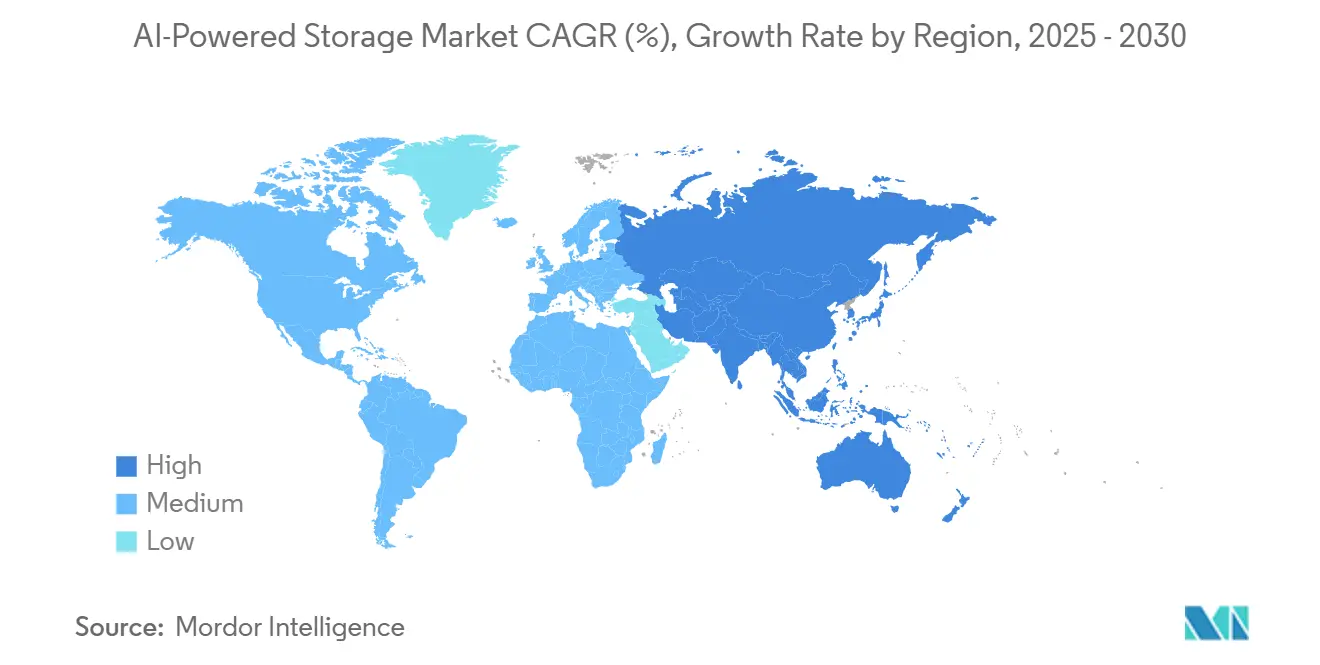

- 地域別では、北米が2024年のAI駆動型ストレージ市場収益の38.70%を維持しており、アジア太平洋地域は2030年にかけてCAGR 25.10%で成長エンジンとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

AI駆動型ストレージ市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GenAIワークロードの爆発的増加 | +8.2% | 北米とアジア太平洋に集中したグローバル | 短期(2年以内) |

| オンプレミスAIへの企業シフト | +5.1% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| フラッシュ/NVMeの米ドル/GB価格の急落 | +3.8% | グローバル | 短期(2年以内) |

| GPUを中心としたサーバー設計 | +4.3% | 北米主導のグローバル | 中期(2~4年) |

| ソブリンクラウドのデータ居住ルール | +2.9% | アジア太平洋中核、欧州およびMEAへの波及 | 長期(4年以上) |

| 新興AIデータライフサイクルプラットフォーム | +2.2% | グローバル、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GenAIワークロードの爆発的増加

ペタバイト規模のトレーニングセットとマイクロ秒単位の推論サービスレベルアグリーメントにより、ストレージI/OはAIボトルネックリストの最上位に浮上しました。大規模言語モデルは持続的なマルチテラビットスループットを必要とし、パフォーマンス目標を一度でも逃すと、トレーニングサイクルが数日から数週間に延びる可能性があります。Northwestern Medicineは、GPUクラスターとフラッシュファーストアレイを組み合わせたDell-NVIDIA GenAIスタックを導入した後、放射線科ワークフローが40%向上したと記録しています。[1]HPE、「HPE GreenLake for Block Storage Built on HPE Alletra Storage MP」、hpe.com 企業は現在、ストレージのレイテンシと帯域幅を競争上の差別化要因として位置づけ、GPUを完全に稼働させ続けるアーキテクチャに算を投じています。その結果、AI駆動型ストレージ市場は大きな勢いを獲得しています。

オンプレミスAIへの企業シフト

金融サービス、ヘルスケア、および公共部門の組織は、主権規制の遵守とレイテンシリスクの軽減を目的として、ローカルデータ処理を再導入しています。BNY Mellonが自社データセンターにNVIDIA DGX SuperPODを採用した事例は、規制産業がオンプレミスコンピュートと高性能NVMeファブリックを組み合わせ、ガバナンスを維持しながらリアルタイム不正検知分析を実現する方法を示しています。機密データをローカルに分割し、開発ワークロードをクラウドにプッシュするハイブリッド戦略は、エンタープライズグレードのストレージアプライアンスのアドレス可能なベースを拡大し、AI駆動型ストレージ市場の成長をさらに促進しています。

フラッシュ/NVMeの米ドル/GB価格の急落

価格の一時的な急騰はあるものの、NANDの長期的な価格軌跡は下降傾向にあり、企業は予算ショックなしにスピニングメディアをフラッシュに置き換えることが可能です。トリプルレベルセルおよびクアッドレベルセル技術の普及拡大により、オールフラッシュアレイのコスト曲線が低下し、持続的なマルチGB/sスループットが中堅市場の購買層にも手の届く範囲となりました。ベンダーは低下するコスト基盤をAIパイプライン向けに調整されたティアワンパフォーマンスプラットフォームへと転換しており、これがAI駆動型ストレージ市場をさらに加速させています。

GPUを中心としたサーバー設計

次世代サーバーは歴史的なCPU中心の優先順位を逆転させ、代わりにGPU利用率でその有効性を測定します。したがって、ストレージは多数のアクセラレーターに対して継続的、並列、低レイテンシの読み書きを提供しなければなりません。NVIDIA Blackwell GPUを中心に構築されたHPE AIファクトリーシステムは、密結合されたストレージサブシステムがノードあたり20〜30 GB/sという驚異的な速度を維持してスタベーションを防ぐ方法を示しています。この設計の転換はデータセンターの設計図を再定義し、NVMe-oFの採用を加速させ、ベンダーにラックレベルのリファレンスアーキテクチャの提供を促しています。

AI駆動型ストレージ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターにおける電力・冷却の制限 | -3.4% | グローバル、高密度都市部で深刻 | 短期(2年以内) |

| AI-Opsストレージチューニングにおけるスキルギャップ | -2.1% | グローバル、新興市場で最も深刻 | 中期(2~4年) |

| ASIC/アクセラレーターベンダーのロックイン | -1.8% | グローバル、エンタープライズセグメントに集中 | 中期(2~4年) |

| フラッシュ供給変動による設備投資の急増 | -1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンターにおける電力・冷却の制限

GPUラックは現在40〜140 kWを消費するのに対し、レガシーサーバーは15 kW未満でした。この熱的エンベロープにより、液体冷却の改修と電力チェーンのアップグレードが必要となり、資本コストが膨らみ展開期間が延長されます。ストレージアレイはスロットリングなしにこれらの高密度熱力学的空間に共存しなければならず、設計者はエネルギー効率の高いコントローラーとドライブ技術を採用することを余儀なくされています。

AI-Opsストレージチューニングにおけるスキルギャップ

ライン速度のGPU利用率を達成するには、ストレージファブリック、AIフレームワーク、およびワークロードオーケストレーションにまたがる学際的な専門知識が必要です。グローバルな人材不足により多くのアレイが最適に設定されておらず、企業の不満とROIの遅延につながっています。ベンダーは自動ティアリング、ポリシー駆動型サービス品質、およびサブスクリプションベースの最適化サービスで対応していますが、能力不足は依然として近期の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

AI駆動型ストレージ市場セグメント分析

展開モード別:

ハイブリッド構成が企業採用を牽引ハイブリッド展開は2030年にかけてCAGR 25.70%を記録すると予測されており、クラウドの俊敏性とオンプレミスの主権を両立させたいという企業の意向を裏付けています。クラウドが2024年収益の47.60%を維持しているものの、レイテンシに敏感な推論をユーザーの近くに配置しながらモデルトレーニングをハイパースケーラーにオフロードする能力が、ハイブリッドを戦略的デフォルトとして差別化しています。長庚記念病院のAIRI導入事例は、医療画像推論をローカルに維持しながらモデル再トレーニングをクラウドにバーストさせ、コンプライアンスとコスト効率を維持する方法を示しています。[2]Pure Storage広報室、「長庚記念病院がハイブリッドAI向けにAIRIを導入」、purestorage.com AI駆動型ストレージ市場は、各拠点がペタバイト級フラッシュとGPU最適化スループットを必要とするため、このデュアルサイト戦略から恩恵を受けています。

管理ドメインの分離もサービス需要を高めており、企業は異なるエステートにわたる統合可視性、データプリケーションワークフロー、およびAI-Opsテレメトリを求めています。クロスサイト重複排除と自動化されたティアリングを活用するベンダーは、従来の脆弱なサイロをポリシー駆動型データファブリックへと転換することで、AI駆動型ストレージ市場においてシェアを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ストレージアーキテクチャ別:

NVMe-oFシステムがパフォーマンスパラダイムを再構築オールフラッシュアレイは2024年支出の40.90%を支配し、AI本番クラスターのベースラインとしての地位を確固たるものにしました。しかしNVMe-oFは、組織が分散ネットワーク全体でダイレクトアタッチクラスのレイテンシを追求するなか、年率27.80%の成長が見込まれています。早期採用者は、TCPベースのアレイからNVMe-oF専用ファブリックへの移行後、GPU利用率が70〜80%向上し、GenAIトレーニングサイクルが数日短縮されたと報告しています。NVMe-oFアーキテクチャに関連するAI駆動型ストレージ市場の規模は、GPUクラスターの展開に比例して拡大し、プレミアムエンタープライズ予算における地位を強化することが期されています。

ハイブリッドおよびオブジェクト層はアーカイブおよび前処理段階での役割を維持していますが、AIバッチパイプラインはホットデータセットをパーシステントメモリまたはPCIe Gen 5 NVMe層へと移行させる傾向が強まっています。ソフトウェア定義型アプローチは、ベンダー中立性と迅速な機能反復を求めるオペレーターの間で支持を集めています。

コンポーネント別:

サービスの加速が複雑性の増大を反映ハードウェアは2024年のAI駆動型ストレージ市場価値の64.10%を占めましたが、企業が社内にAI-Opsの専門知識を持たないことが多いため、マネージドおよびプロフェッショナルサービスはCAGR 30.60%で拡大しています。そのためストレージベンダーはソリューションプロバイダーへと変貌し、設計ワークショップ、データ移行プレイブック、および継続的最適化プログラムをバンドルしています。サービスに関連するAI駆動型ストレージ市場シェアは、購買者がアセット購入よりも成果ベースの契約を優先するなか、今後10年の中頃までに倍増すると予測されています。

自律的なティアリングエンジン、圧縮アルゴリズム、データパイプインオーケストレーターなどのソフトウェア要素が残りを占めています。これらのコンポーネントはアクセスパターンを予測し、NANDプール全体の消耗レベルを動的にバランスさせるAIモデルを組み込んでおり、持続的なパフォーマンス指標をさらに向上させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアがイノベーション採用をリードITおよび通信は2024年支出の26.57%を占め、ネットワーク最適化および顧客体験エンジンにAIストレージを活用しています。ヘルスケアおよびライフサイエンスは、2030年にかけてCAGR 28.70%で最も急速に成長するセクターの地位を保持しています。高解像度医療画像、マルチオミクスデータセット、およびAI駆動型創薬候補スクリーニングは、ロスレスのフラッシュ層容量を必要とする毎日マルチテラビットの取り込みストリームを生み出しています。ヘルスケア向けアレイに関連するAI駆動型ストレージ市場の規模は、2030年までに200 ビリオン 米ドルを超え、他の垂直市場と比較して突出したウォレットシェアを獲得すると予測れています。

BFSI企業はトランザクショングラフのマイクロバッチ更新に依存する不正検知モデルを加速させており、メディア企業は非圧縮8Kビデオワークフローをアシスト型AI編集プラットフォームへと移行させています。政府機関は衛星画像分析および防衛シミュレーション向けにAIストレージを採用し、暗号化とサプライチェーンセキュリティを優先しています。

地域分析

北米AI駆動型ストレージ市場

2024年における北米の38.70%のシェアは、アッシュバーン、サンタクララ、ダラスに集中するハイパースケールデータセンター群、および大学や国立研究所の研究クラスターに起因しています。CoreWeaveによるCore Scientificの90億米ドルの買収は1.3 GWのGPU対応容量を追加し、地域的優位性を支える資本規模を示しています。競争環境は激しいながらも成熟しており、企業は検証済みリファレンススタックを標準化し、支出をハードウェア単体からライフサイクル管理サービスへとシフトしています。

アジア太平洋AI駆動型ストレージ市場

アジア太平洋地域の25.10%のCAGRは、中国の工業情報化部が宣言したソブリンAI戦略、インドのデジタルインディア2.0政策、シンガポールのAI Verifyプログラムに起因しています。Samsung Electronics Co., Ltd.のCXL 2.0 DRAMとNAVERの協業などの国内半導体イニシアチブは、国産サプライチェーンを強化しています。[3]Samsung Newsroom、「Samsung Electronics Co., Ltd.とNAVERがハイパースケールAI半導体で協業」、samsung.com 各国政府はジャカルタ、ホーチミン市、ハイデラバードにおけるハイパースケール構築を支援しており、データローカリティ法規制に準拠したAI適化ストレージファブリックへの急速な後続需要を生み出しています。

EMEAおよび南米AI駆動型ストレージ市場

欧州・中東・アフリカおよび南米は、成熟度の異なる多様なプロファイルを組み合わせています。欧州の軌跡はAI法への準拠とエネルギー効率の高いデータセンター義務を中心に展開しています。中東はソブリンウェルスファンドを通じてペタスケールプロジェクトに資金を提供しており、UAEはAIデータセンター資産として300億〜500億ユーロを目標としています。南米の通信事業者はエッジ交換局においてAI推論を展開し、スペクトル割り当ての改善を図っており、コンパクトで堅牢なNVMeアレイを必要としています。

競争環境

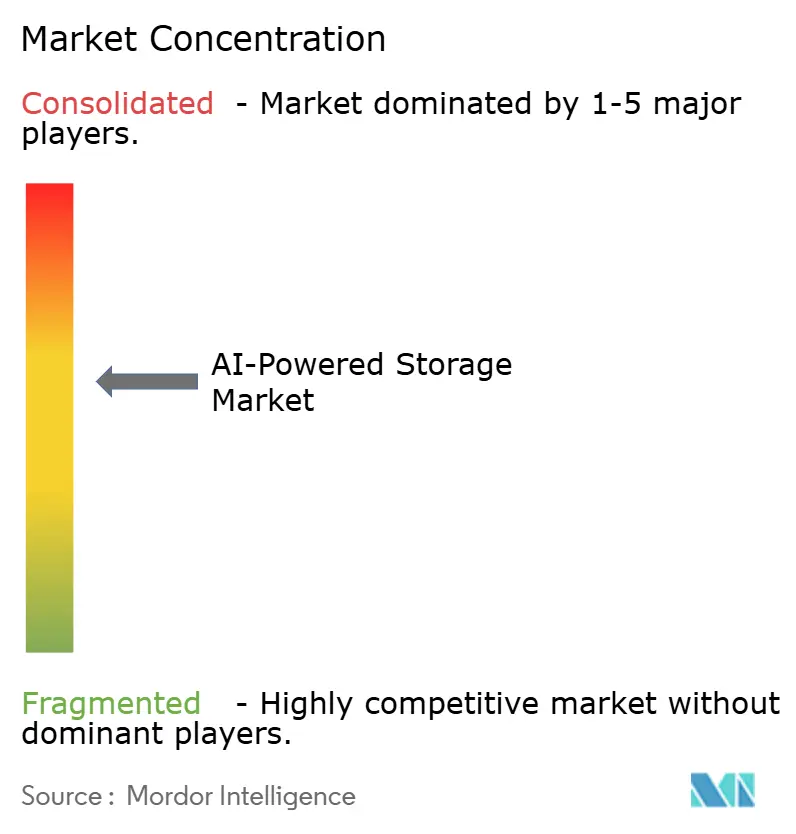

競争は中程度に分散しており、集中度スケール1〜10で6を記録しています。上位5社が2024年収益の55〜60%を合計で占めています。Dell Technologies、NetApp、およびHPEは、確立されたチャネルカバレッジとクロスポートフォリオ統合を活用しています。Pure Storageは、NVIDIAと共同設計されたリファレンスアーキテクチャにバンドルされたオールフラッシュアレイでシェアを獲得しており、VAST DataおよびDDNは線形GPU供給レートを優先するエクサバイト規模のシングルネームスペース設計に注力しています。

戦略的パートナーシップが場開拓の実行を主導しています。Pure StorageはAIクラウドテナントの容量予約を確保するためにCoreWeaveに出資し、NetAppはIntel Gaudi アクセラレーターとのAIPod Miniノードを検証し、中堅企業の調達サイクルを短縮しました。[4]NetApp ニュースルーム、「NetAppとIntelがAIPod Miniを発表」、netapp.com 資金調達ラウンドは投資家の確信を裏付けており、DDNはBlackstoneから300 ミリオン 米ドルを50 ビリオン 米ドルのバリュエーションで調達して製品拡張の資金とし、WasabiはCurio AIを買収してオブジェクトストレージと自動メタデータ抽出を融合させました。

既存ベンダーはAI-Opsテレメトリを組み込み、消費ベースの価格設定を提供することで新興企業に対抗しています。一方、ハイパースケーラーはサプライヤーSKUのデュアルソーシングによりサプライチェーンリスクを低減し、モジュール式の標準駆動型設計を促進しています。その結果、ドメイン固有のアクセラレータに特化した新規参入者による緩やかな統合が進んでおり、いかなる単一ベンダーもAI駆動型ストレージ市場を独占することはできない状況が続いています。

AI駆動型ストレージ産業のリーダー企業

Dell Technologies Inc.

NetApp, Inc.

Pure Storage, Inc.

International Business Machines Corporation

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

AI駆動型ストレージ市場の対象企業

- Dell Technologies Inc.

- NetApp, Inc.

- Pure Storage, Inc.

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Huawei Technologies Co., Ltd.

- Hitachi Vantara Corporation

- Lenovo Group Limited

- Super Micro Computer, Inc.

- NVIDIA Corporation

- Western Digital Corporation

- Seagate Technology Holdings plc

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Nutanix, Inc.

- VAST Data, Inc.

- Solidigm Technology LLC

AI駆動型ストレージ市場における最近の業界動向

- 2025年7月:AWSはS3ベクターを導入し、GenAIパイプラインでの高速検索のためにフラッグシップオブジェクトストアにAIネイティブインデックスを追加しました。

- 2025年7月:WasabiはCurio AIを買収し、メディアワークフローの非構造化データ経済性を向上させるためにメタデータタグ付けを自動化しました。

- 2025年7月:CoreWeaveはCore Scientificを90億米ドルの株式取引で買収することに合意し、1.3 GWのAI対応データセンター容量を追加しました。

- 2025年6月:HPEはNVIDIA Blackwell GPUを搭載したAIファクトリーソリューションを発表し、AIに対応したファイルサービスのためにAlletra Storage MP X10000と組み合わせました。

グローバルAI駆動型ストレージ市場レポートのスコープ

セグメンテーションの概要

| オンプレミス |

| クラウド |

| ハイブリッド |

| オールフラッシュアレイ |

| ハイブリッドアレイ |

| オブジェクトストレージ |

| ソフトウェア定義ストレージ |

| NVMe-oFシステム |

| ハードウェア |

| ソフトウェア |

| サービス |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 政府および防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| ストレージアーキテクチャ別 | オールフラッシュアレイ | |

| ハイブリッドアレイ | ||

| オブジェクトストレージ | ||

| ソフトウェア定義ストレージ | ||

| NVMe-oFシステム | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| メディアおよびエンターテインメント | ||

| 政府および防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI駆動型ストレージ市場の急速な成長を牽引しているものは何ですか?

GenAIワークロードの爆発的増加、フラッシュのGB当たりコストの低下、GPUを中心としたサーバーへの移行が、モデルトレーニングと推論パイプラインを支える低レイテンシ・高帯域幅ストレージへの需要を高めています。

AIにおいて純粋なクラウドストレージよりもハイブリッド展開が勢いを増しているのはなぜですか?

ハイブリッドモデルにより、企業はコンプライアンスとレイテンシのために機密データをオンプレミスに保持しながら、大規模トレーニングのためにクラウドバースト容量を活用でき、最良の経済性とコントロールを実現します。

AI駆動型ストレージ市場において最も急速に台頭しているストレージアーキテクチャはどれですか?

NVMe-oFシステムはPCIeレベルのレイテンシをネットワーク全体に拡張し、分散AIクラスターにおけるGPU利用率を向上させるため、27.80%のCAGRで成長すると予測されています。

AI-Opsストレージチューニングにおけるスキルギャップはどの程度深刻ですか?

AIワークロード向けにフラッシュファブリックを最適化できる専門家の不足は、予測CAGRから2.1パーセントポイントを削減するほど深刻であり、マネージドサービスへの需要を促進しています。

最終更新日: