心臓移植治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓移植治療薬市場分析

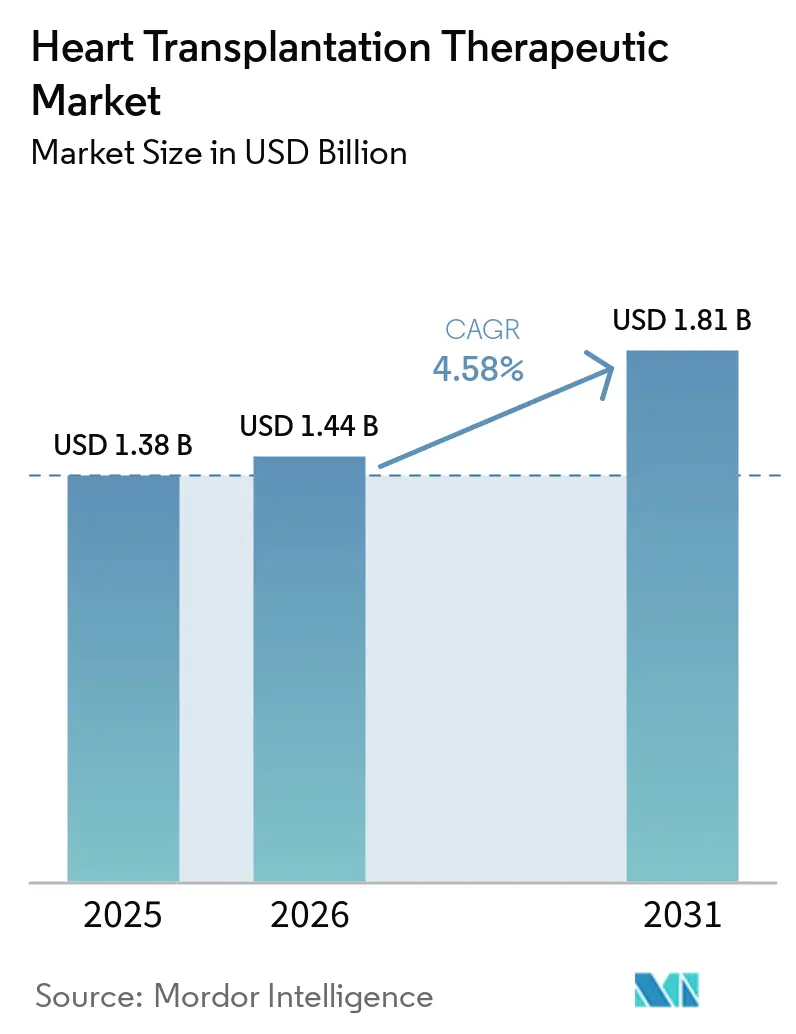

心臓移植治療薬市場規模は、2025年のUSD 13億8,000万から2026年にはUSD 14億4,000万に増加し、2031年までにUSD 18億1,000万に達する見込みで、2026年から2031年にかけてCAGR 4.58%で成長します。

心臓移植治療薬市場は、各移植に伴う長期的な治療サイクルにより拡大しており、その治療は手術後も数年間にわたる維持療法へと続きます。2024年には59カ国で10,287件の心臓移植が実施され、バンダービルト大学のような主要センターでは2025年に成人・小児合わせて210件の移植が行われました。市場成長は、拒絶反応モニタリングの改善、抗感染症薬予防投与の利用拡大、および高件数の大学病院における体系的な治療経路によって支えられています。市場における競争は、タクロリムスおよび関連療法に注力するジェネリック供給業者と、標的生物製剤、バイオマーカー誘導投与、および移植臓器保存技術を中心とするプレミアムセグメントとに二分されています。

主要レポートのポイント

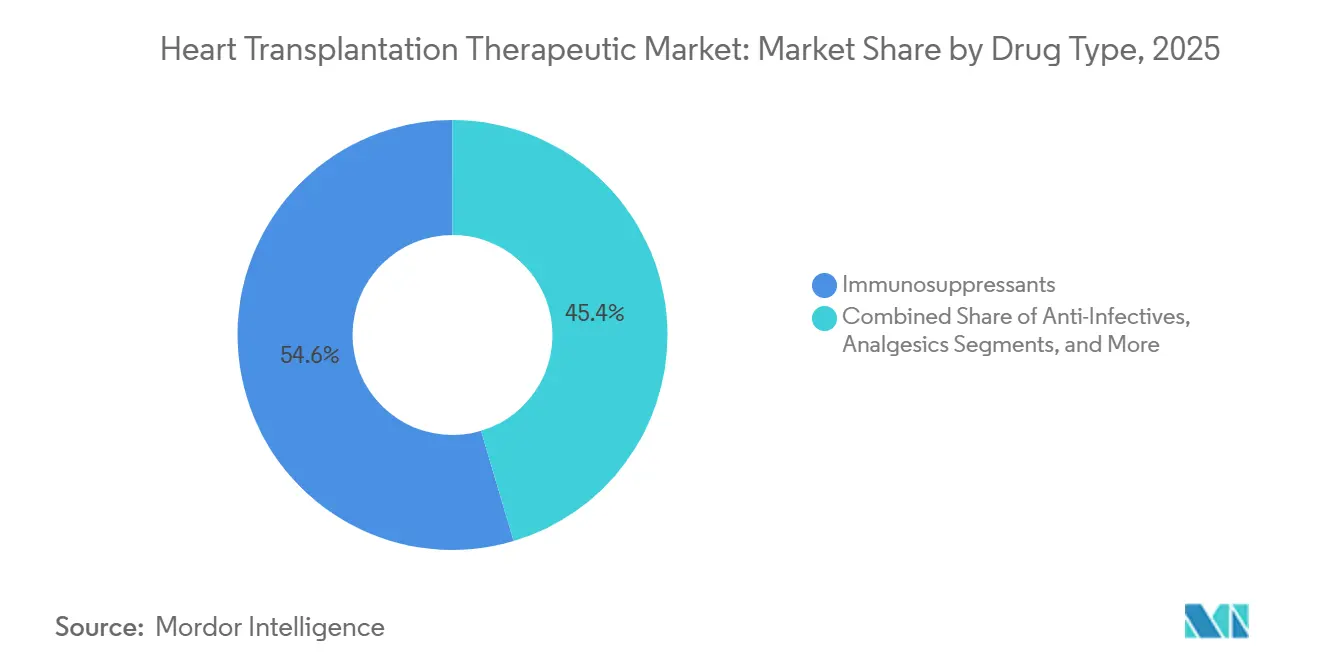

- 薬剤タイプ別では、免疫抑制剤が2025年の収益の54.60%を占め、抗感染症薬は2031年までCAGR 6.90%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年の収益の61.30%を占め、オンライン薬局は2031年まで最速のCAGR 5.95%を記録する見込みです。

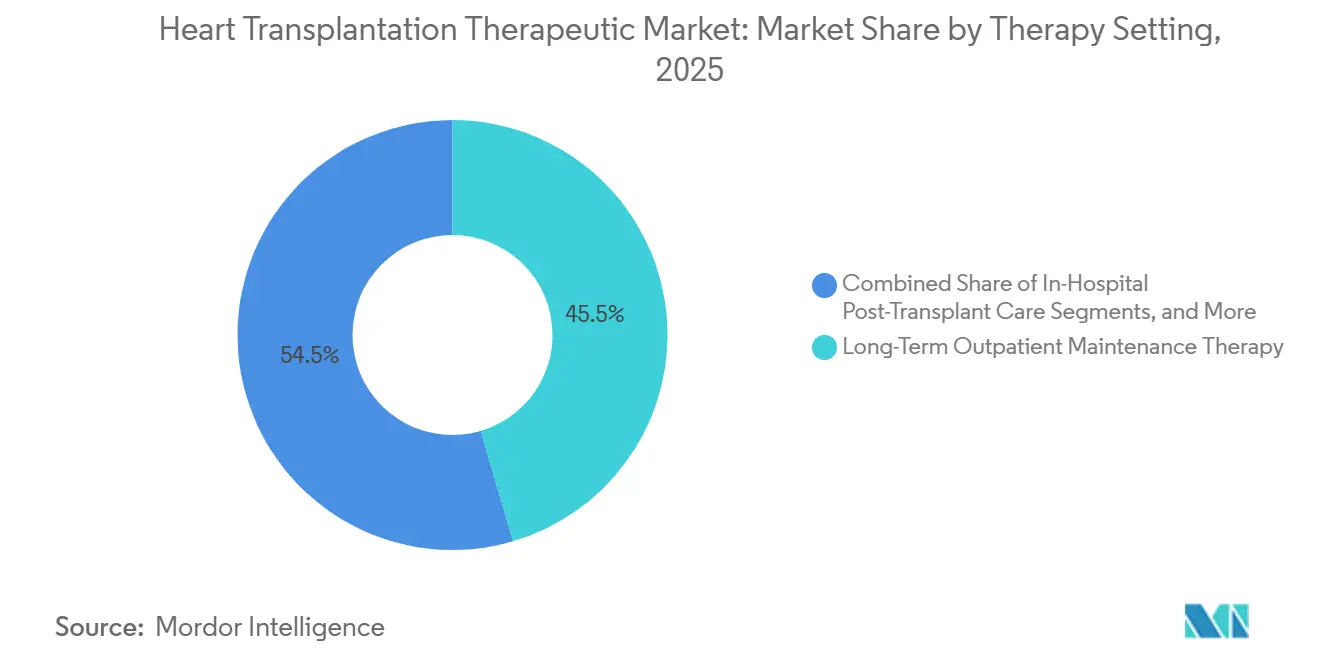

- 治療環境別では、長期外来維持療法が2025年の収益の45.45%を占め、院内移植後ケアは2031年までCAGR 7.69%で成長する見込みです。

- 患者年齢層別では、成人が2025年の収益の65.45%を占め、2031年まで最速のCAGR 7.45%が見込まれています。

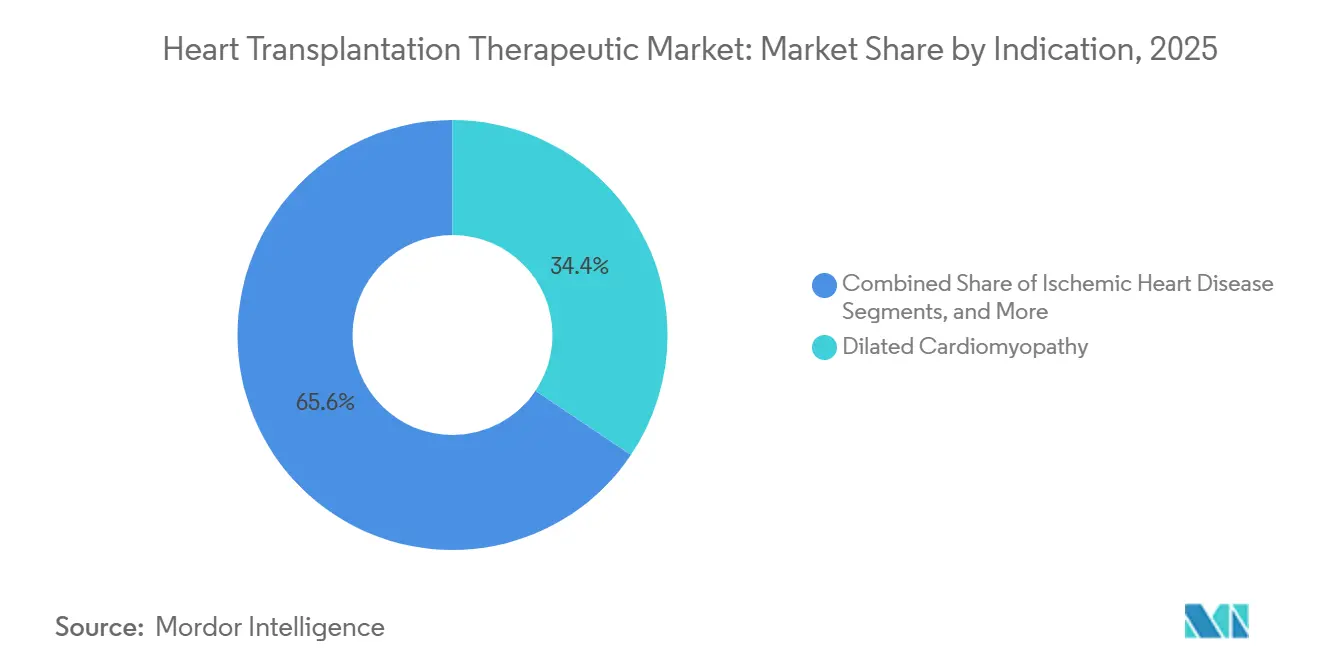

- 適応症別では、拡張型心筋症が2025年の収益の34.44%でトップとなり、肥大型心筋症は2031年までCAGR 6.76%で拡大する見込みです。

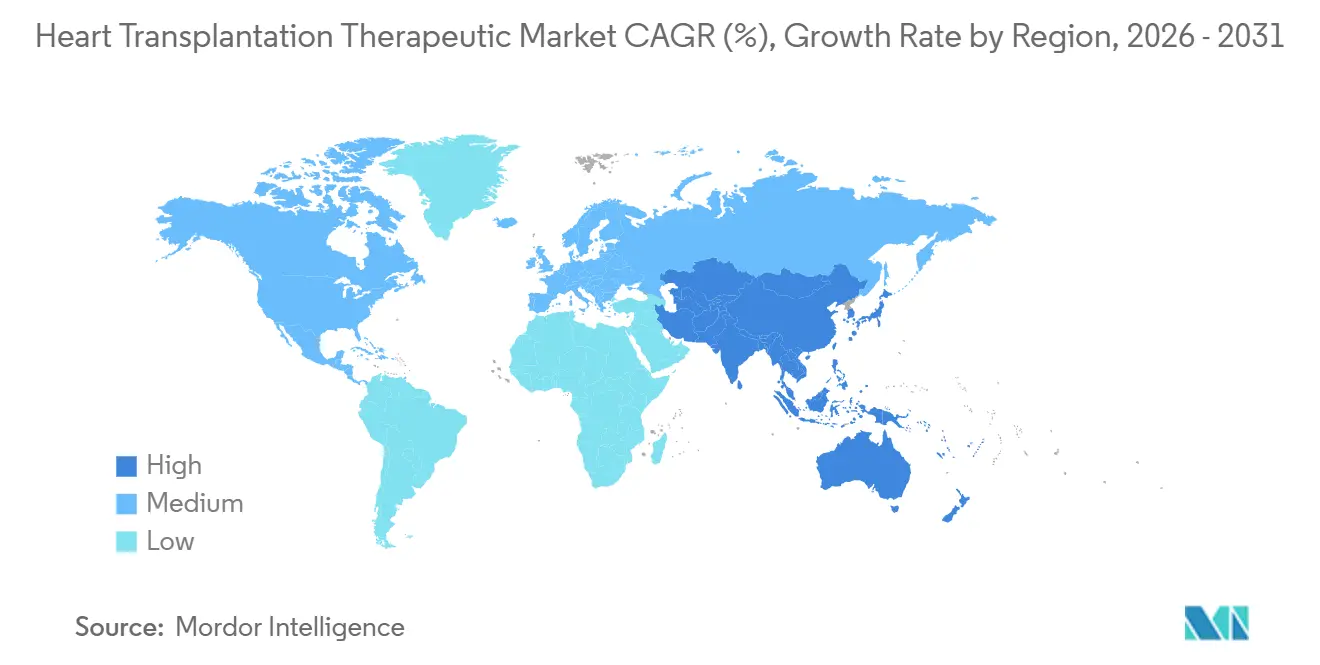

- 地域別では、北米が2025年の心臓移植治療薬市場シェアの40.65%を占め、アジア太平洋地域は2031年まで最速のCAGR 6.55%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心臓移植治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末期心不全負担の増大 | +1.4% | 世界全体 | 長期(4年以上) |

| 免疫抑制維持療法の利用拡大 | +1.1% | 北米・欧州 | 中期(2~4年) |

| 体外臓器灌流・保存の普及拡大 | +0.7% | 北米、欧州、アジア太平洋地域の先行採用国 | 中期(2~4年) |

| バイオマーカーによる個別化免疫抑制 | +0.6% | 北米、欧州連合 | 長期(4年以上) |

| 移植までの時間短縮によるドナー心臓ロジスティクスへの圧力 | +0.4% | 北米、欧州連合 | 短期(2年以内) |

| 移植後感染予防プロトコルの強化 | +0.4% | 世界全体(米国、ドイツ、スペインでの早期効果を含む) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

末期心不全負担の増大

心臓移植治療薬市場は、進行性心不全の有病率の増加によって牽引されています。2026年の分析では、1990年から2025年にかけて心血管疾患関連心不全による年齢標準化有病率および障害生存年数が増加しており、20歳から54歳の個人および中高位の社会人口統計指数(SDI)諸国において顕著な増加が見られました。[1]臓器提供・移植に関する世界観測所、「世界における臓器提供と移植、臓器提供・移植に関する世界観測所2024年報告書」、PMC、pmc.ncbi.nlm.nih.gov 世界の心不全有病率は6,400万人と依然として高く、潜在的な移植候補者の広い母集団を確保していますが、手術に至るのはその一部に過ぎません。米国では、心臓移植件数が2012年から2024年にかけて101.1%増加し、2024年には4,599件に達し、2023年から2024年の間に成人移植が424件追加されました。2025年の世界心臓レポートでは、肥満関連心筋症が心不全の増大する要因として特定され、個別化された移植後治療計画の必要性が強調されました。[2]Weng Kin Lim他、「心血管疾患関連心不全の世界的トレンドと予測、1990年~2050年、世界疾病負担2021年データの分析」、内科・救急医学、link.springer.com

免疫抑制維持療法の利用拡大

タクロリムスを基盤とした多剤維持療法を中心とする心臓移植治療薬市場は、アクセスの改善と治療の精緻化を通じて拡大しています。2025年1月、Biocon Pharmaは中国においてタクロリムスカプセル(0.5 mg、1 mg、5 mg)についてNMPA承認を取得し、ジェネリック供給基盤を拡大しました。タクロリムスの患者内変動に関する研究は、より厳密なモニタリングと安定した曝露を確保する製剤を支持しています。2025年の研究ではタクロリムスの変動が同種移植の転帰悪化と関連することが示され、2026年の論文ではABCC2 rs2273697がこの変動の決定因子として特定されました。これらの知見は、高複雑度センターにおける体系的な投与プログラムを促進し、標準薬剤における価格競争と専門的レジメンにおける価値に基づく差別化のバランスを図っています。

体外臓器灌流・保存の普及拡大

臓器保存技術の進歩は、境界的または遠距離の臓器を実行可能な移植選択肢に転換することで、心臓移植治療薬市場を強化しています。2019年1月から2025年4月にかけてのUNOS胸部レジストリ分析では、体外心臓灌流が循環死後ドナーにおける長時間の苦悶期に関連する生存率低下を軽減したことが示されました。この方法によって支援される各移植は、長期維持患者を市場に追加します。この傾向を反映した投資として、2025年10月にTerumoがOrganOxをUSD 15億で買収し、TransMedicsは2026年2月にOCS ENHANCE Heartトライアルに対してFDA IDEの承認を取得し、650名以上の患者を対象としています。このインフラが拡大するにつれ、免疫抑制剤、抗感染症薬、およびモニタリングサービスへの需要が強化されます。

バイオマーカーによる個別化免疫抑制

心臓移植治療薬市場は、毒性を低減しながら拒絶反応制御を維持するため、個別化された移植後治療へとシフトしています。ドナー由来無細胞DNA(dd cfDNA)検査は、従来の生検に代わる低侵襲的な代替手段を提供します。2025年のスペインの研究では、dd cfDNA検査により安定した心臓移植レシピエントにおける計画生検の80%以上を省略できることが示されました。このアプローチは薬剤使用を変化させ、高リスク患者はより早期に強力なレジメンへ移行し、安定した患者は最小化へと向かいます。FDAは2026年4月、Veloxis Pharmaceuticalsのpegrizeprumentに対して心臓同種移植片拒絶反応予防のための希少疾病用医薬品指定を付与しました。Sanofiは2026年にfrexalimabを腎移植における tacrolimus に対するフェーズIIおよびIIIトライアルで進め、移植ケア全体にわたる共刺激経路遮断への幅広い関心を示しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適切なドナー心臓の不足 | -1.0% | 世界全体 | 長期(4年以上) |

| 生涯免疫抑制の安全性負担 | -0.7% | 北米・欧州 | 中期(2~4年) |

| 移植ケアおよびフォローアップの高い総費用 | -0.5% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| センター能力と専門家の可用性の限界 | -0.4% | 中東・アフリカ、南米、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドナー臓器の不足

心臓移植市場は、その成長が臨床需要ではなくドナーの可用性に依存しているため、引き続き制約に直面しています。2024年には世界で10,287件の心臓移植が実施されましたが、標準的な冷虚血時間が4~6時間であるため、依然として大きな供給ギャップが存在します。循環死後臓器提供(DCD)ドナーは2024年の全死亡ドナーの28%を占め、前年比17%増加しましたが、DCD心臓が利用されたのはわずか9カ国にとどまりました。この限られた地理的普及が市場成長を制限しています。さらに、2024年のISHLT候補者評価ガイダンスの改訂では、より厳格なリスク層別化が強調されており、このフレームワークを厳密に適用するセンターでの登録件数が減少する可能性があります。United Therapeuticsは2026年5月にUHeartを用いた異種移植トライアルEXPRESSについてFDA承認を取得しましたが、これはドナー不足に対する長期的な解決策を示すものです。

生涯免疫抑制の安全性負担

心臓移植市場は、生涯免疫抑制の課題によってさらに制約されています。タクロリムス関連腎毒性、真菌・ウイルス性重複感染、移植後悪性腫瘍、代謝合併症などの問題が、治療の強化を制限しています。2025年の研究では、心臓移植センターがアニデュラファンギン(27.8%)やカスポファンギン(22.2%)などのエキノカンジン系薬剤とフルコナゾールを抗真菌予防に使用していることが明らかになりました。この多層的な薬剤レジメンはモニタリングの必要性と相互作用リスクを高め、特に安定したレシピエントにおける長期的なアドヒアランスを複雑にしています。これらの複雑性は、特に公的償還が不完全で専門的フォローアップが一貫していない地域において、複数年にわたる医療費を増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:免疫抑制剤が収益を牽引、抗感染症薬が最速成長

2025年、免疫抑制剤は心臓移植治療薬市場を支配し、収益の54.60%を占めました。この優位性は、心臓移植レシピエントのゴールドスタンダードであるカルシニューリン阻害剤ベースのレジメンへの依存を示しています。支出はタクロリムス製剤とミコフェノール酸塩の組み合わせに大きく傾いており、いずれも長期使用と頻繁な調整を必要とします。このような動態は、手術件数の緩やかな成長の中でも、このカテゴリーが市場の中心であり続けることを確実にしています。

抗感染症薬は最速成長セグメントとなる見込みで、2031年までのCAGRは6.90%と予測されています。この成長は、患者数の単純な増加よりも、強化された予防プロトコによって牽引されています。研究では、ドナー陽性・レシピエント陰性の心臓移植患者が、バルガンシクロビル予防投与を6カ月間行う場合と比較して、3カ月間の投与後にCMV感染リスクが高まることが示されており、特に移植後最初の1年間において抗ウイルス治療期間の延長が推奨されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:病院薬局が優位、オンライン調剤が台頭

2025年、病院薬局は収益の61.30%を確保し、心臓移植治療薬市場と三次医療との強い結びつきを示しました。導入療法、早期タクロリムス用量調整、治療薬物モニタリングなどの主要プロセスは、専門病院のワークフローに不可欠です。これにより、病院薬局は新規移植レシピエントにとって主要かつ最も規制された調剤拠点として位置づけられています。その優位性は、統合された薬局チームを備えることが多い主要な大学移植センターへの手術集中によってさらに強化されています。

オンライン薬局は2031年までCAGR 5.95%で拡大する見込みで、このセグメントで最高の成長率を示しています。このトレンドは利便性よりも、郵便注文対応、自宅配送、安定した患者のモニタリングニーズへの対応といった専門サービスによって牽引されています。レシピエントが術後の急性期を過ぎると、処方箋は病院環境から長期的な安定した補充を確保するチャネルへと移行する傾向が見られます。

治療環境別:長期維持療法が収益を牽引、院内ケアが最速成長

長期外来維持療法は2025年の収益の45.45%を占め、心臓移植市場における主要な治療環境としての地位を確立しました。このセグメントの重要性は、移植後数年にわたる長期的な治療過程に起因しています。この持続的な支出の主要な寄与因子には、タクロリムス、ミコフェノール酸塩、コルチコステロイド、抗感染症薬、および定期的なモニタリングが含まれます。その結果、長期維持療法における市場規模は、初期入院に主に関連するカテゴリーとは異なり、手術スケジュールの短期的な変動の影響を受けにくい特性があります。

院内移植後ケアは最速の成長率を示す見込みで、2031年までのCAGRは7.69%と予測されています。この急増は、導入生物製剤の使用、DCD臓器利用の増加、および原発性移植片機能不全リスクのある患者への強化された監視を含む早期管理の複雑性に起因しています。体外灌流を通じた拡大基準ドナー心臓の受け入れ拡大は、この早期管理フェーズを強化し、より多くのレシピエントに対して綿密な第一線治療を必要とします。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

患者年齢層別:成人が収益を定義、小児ケアは専門的領域として維持

2025年、成人は収益の65.45%を占め、心臓移植治療薬市場における支配的な役割を確立しました。このトレンドは、中高年層における末期心疾患の有病率と一致しています。さらに、確立されたセンターでの移植後生存率の改善に伴い、成人レシピエントは治療期間が延長する傾向があります。これにより、成人は疫抑制剤、抗感染症薬、フォローアップモニタリングにわたる市場の主要な商業基盤として位置づけられています。

予測では、成人が最速の成長を示し、2031年までのCAGRは7.45%と見込まれています。データは成人心臓移植活動の一貫した年間増加を示しており、2023年には5,887件の手術が報告されています。このトレンドは、肥満、高血圧、ウイルス感染後心筋症に関連することが多い心不全の有病率上昇によって支えられています。小児移植は収益シェアが小さいものの、成人ケアと比較して投与量、発達、製剤ニーズが異なるという独自の課題を提示しています。

適応症別:拡張型心筋症がトップ、肥大型心筋症がより速く拡大

拡張型心筋症は2025年収益の34.44%を占め、心臓移植治療薬市場における主要適応症として浮上しました。この優位性は、拡張型心筋症が米国および欧州の両方において非虚血性心臓移植の主要な推進要因として特定されるという臨床的知見と一致しています。この適応症の持続的な市場シェアは、患者が術後に標準的な長期免疫抑制経路をたどることが多いことに主に起因しています。虚血性心疾患も重要な適応症ですが、その軌跡は血行再建術の進歩と心室補助装置の選択的使用によって影響を受けています。

肥大型心筋症は最も急速な成長を示す見込みで、2031年までのCAGRは6.76%と予測されています。2024年のISHLT評価ガイダンスでは、閉塞性および非閉塞性表現型の両方に対する詳細なリスク層別化が導入され、以前は移植なしで管理されていた患者の移植登録経路が拡大する可能性があります。拘束型心筋症と先天性心疾患は小さなカテゴリーですが、複雑な術後治療ニーズにより重大な臨床的課題を提示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は心臓移植治療薬市場収益の40.65%を占め、首位の地位を確保しました。米国は2024年に4,636件の心臓移植を実施し、世界をリードしました。メディケアの償還と確立された専門薬局ネットワークが、術後の患者一人当たりの高い薬剤支出を牽引しています。大学病院への集中はプロトコルの標準化を強化し、治療転帰の大規模なモニタリングを支援しています。バンダービルト大学は2025年に成人・小児合わせて210件の心臓移植を実施し、高件数センターが治療慣行の形成において果たす役割を強化しました。

欧州は心臓移植治療薬の第2位の市場であり続けています。ユーロトランスプラント加盟国は2026年最初の5カ月間に1,102件の心臓移植を報告し、2025年の同期間の1,046件から増加しました。スペインは2025年に心臓移植件数を12%増加させ、100万人当たり50.7人という高いドナー率を維持しました。ドイツと英国は手術件数に大きく貢献しており、厳格な製造・医薬品安全性監視基準がブランド品および規制された製剤への強い要を維持しています。

アジア太平洋地域は2031年までCAGR 6.55%という最速の成長が予測され、最もダイナミックな地域市場として台頭しています。中国とインドが成長を牽引しており、機関能力の拡大、ジェネリックタクロリムスへのアクセス拡大、移植・免疫調節治療薬に対する有利な政策によって支えられています。2025年の中国におけるBioconのタクロリムス承認と展開は、アクセス拡大が機関調達の成長をどのように支援するかを示しました。日本、韓国、オーストラリアは移植件数が少ないものの、術後免疫抑制使用を支援する国民保険制度により高い治療支出を維持しています。中東、アフリカ、南米での成長は依然として不均一であり、サウジアラビア、アラブ首長国連邦、ブラジル、アルゼンチンなどの国々は能力を向上させているものの、ドナー不足、資金制約、専門家の可用性の限界といった課題に直面しています。

競合環境

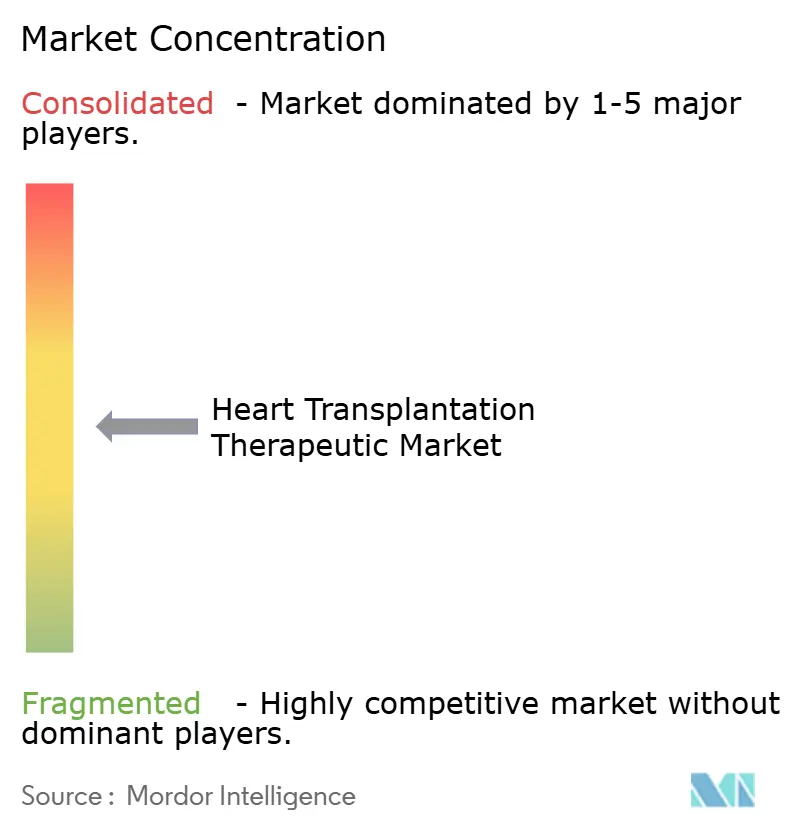

心臓移植治療薬市場は中程度に集中しており、免疫抑制剤フランチャイズが競争を牽引しています。AstellasとNovartisは、Prograf、Envarsus、Advagrafなどの製品を通じてカルシニューリン阻害剤収益において強力なブランドポジションを維持しています。Teva、Viatris、Glenmark、Intas、Sun Pharmaceutical、Bioconなどのジェネリックメーカーは、コスト重視の地域での競争を激化させています。このダイナミクスは、専門製剤におけるブランド差別化と標準維持薬剤における数量主導の競争との間で市場を二分しています。

2025年および2026年の戦略的展開は、市場が従来の医薬品供給を超えて拡大していることを示しています。Terumoは2025年10月にOrganOxをUSD 15億で買収し、常温機械灌流における競争を強化しました。TransMedicsは2026年2月にFDA IDEの完全承認を取得した後、OCS ENHANCE Heartプログラムを進め、2026年4月にCHOPS保存システムを発売しました。これらの進展は、保存技術と免疫抑制剤および関連療法への長期需要との間の高まる関連性を強調しています。

イノベーションは心臓移植治療薬市場のプレミアムセグメントを再形成しています。Veloxisは2026年4月に心臓同種移植片拒絶反応予防を対象としたpegrizeprumentについてFDA希少疾病用医薬品指定を取得しました。2026年1月、VeloxisはPIRCHE AGと提携してエピトープマッチング分析を統合し、分子診断を拒絶反応予防のためのpegrizeprumentの臨床開発に結びつけました。Sanofiのfrexalimab研究は、クロリムスベースのプロトコルに代わる選択肢の探索を反映しています。これらの展開は、将来の競争がバイオマーカー統合、メカニズムの差別化、および長期治療戦略の精度に焦点を当てることを示しています。

心臓移植治療薬業界のリーダー企業

Abbott Laboratories

Medtronic plc

Astellas Pharma Inc.

TransMedics Group, Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:United Therapeuticsは、10遺伝子編集を施したブタ由来心臓を用いたEXPRESSクリニカルトライアルを開始するためのIND申請のもとFDA承認を取得し、最大2名の参加者を登録し、生物製剤承認申請(BLA)経路を目指しています。

- 2026年4月:Veloxis Pharmaceuticalsは、CD28を介したT細胞共刺激を標的とするペグ化モノクローナル抗体フラグメントであるpegrizeprument(VEL-101)について、心臓同種移植片拒絶反応予防を対象としたFDA希少疾病用医薬品指定を発表し、心臓移植免疫抑制における初のCD28選択的薬剤として位置づけました。

- 2026年2月:TransMedicsは、次世代OCS ENHANCE Heartトライアルに対してFDA IDEの完全承認を取得しました。これは650名以上の患者を登録する2部構成の研究で、標準基準DBD心臓に対する温式灌流の静的冷保存に対する優越性を実証することを目的としています。

- 2026年1月:PIRCHE AGはVeloxis Pharmaceuticalsと提携し、エピトープマッチング分析を提供し、高度なHLA分子診断を拒絶反応予防のためのpegrizeprumentの臨床開発に統合しました。

- 2025年1月:Biocon Pharmaは中国においてタクロリムスカプセル(0.5 mg、1 mg、5 mg)についてNMPA承認を取得し、移植医薬品市場における手頃な価格のジェネリックカルシニューリン阻害剤へのアクセスを拡大しました。

世界の心臓移植治療薬市場レポートの範囲

本レポートの範囲によると、心臓移植は機能不全に陥った心臓を健康なドナーの心臓に置き換える大手術です。他のすべての医療的選択肢が失敗した末期心不全に対して使用されます。心臓移植治療薬には、心臓移植の前、中、後に必要な医療ケアと薬剤が含まれます。

心臓移植治療薬市場は、薬剤タイプ、流通チャネル、治療環境、患者年齢層、および適応症によってセグメント化されています。薬剤タイプ別では、市場は免疫抑制剤、抗感染症薬、鎮痛剤、およびその他の心臓移植治療薬を含みます。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。治療環境別では、市場は移植前ケア、院内移植後ケア、長期外来維持療法に分類されています。患者年齢層別では、市場は成人と小児にセグメント化されています。適応症別では、市場は拡張型心筋症、虚血性心疾患、肥大型心筋症、拘束型心筋症、先天性心疾患、およびその他の適応症に分類されています。本レポートは、上記セグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| 免疫抑制剤 |

| 抗感染症薬 |

| 鎮痛剤 |

| その他の心臓移植治療薬 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 移植前ケア |

| 院内移植後ケア |

| 長期外来維持療法 |

| 成人 |

| 小児 |

| 拡張型心筋症 |

| 虚血性心疾患 |

| 肥大型心筋症 |

| 拘束型心筋症 |

| 先天性心疾患 |

| その他の適応症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | 免疫抑制剤 | |

| 抗感染症薬 | ||

| 鎮痛剤 | ||

| その他の心臓移植治療薬 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 治療環境別 | 移植前ケア | |

| 院内移植後ケア | ||

| 長期外来維持療法 | ||

| 患者年齢層別 | 成人 | |

| 小児 | ||

| 適応症別 | 拡張型心筋症 | |

| 虚血性心疾患 | ||

| 肥大型心筋症 | ||

| 拘束型心筋症 | ||

| 先天性心疾患 | ||

| その他の適応症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

心臓移植治療薬分野の2026年の市場価値はいくらですか?

2026年にはUSD 14億4,000万に達し、CAGR 5.58%で2031年までにUSD 18億1,000万に達すると予測されています。

心臓移植手術後に最も多くの収益を生み出す治療カテゴリーはどれですか?

免疫抑制剤は2025年に54.60%のシェアで収益構成をリードしており、長期的な標準治療の基盤であり続けているためです。

2031年まで最も速く成長している製品分野はどれですか?

抗感染症薬は、CMVおよび真菌予防プロトコルの長期化に支えられ、最速のCAGR 6.90%を記録する見込みです。

世界の収益をリードしている地域と最も速く拡大している地域はどこですか?

北米が2025年の収益の40.65%を占め、アジア太平洋地域は2031年まで最速のCAGR 6.55%で成長する予測です。

この分野において長期外来ケアがなぜ重要なのですか?

長期外来維持療法は2025年収益の45.45%を占めており、治療が移植手術後も数年間継続するためです。

この分野における企業間の競争はどのように変化していますか?

競争はジェネリックタクロリムス供給から臓器保存、標的生物製剤、バイオマーカー誘導投与へと拡大しており、2025年および2026年にはTerumo、TransMedics、Veloxisによる注目すべき動きがありました。

最終更新日: