ウシ心膜弁市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.20 十億米ドル |

| 市場規模 (2030) | 4.77 十億米ドル |

| 成長率 (2025 - 2030) | 8.33% CAGR |

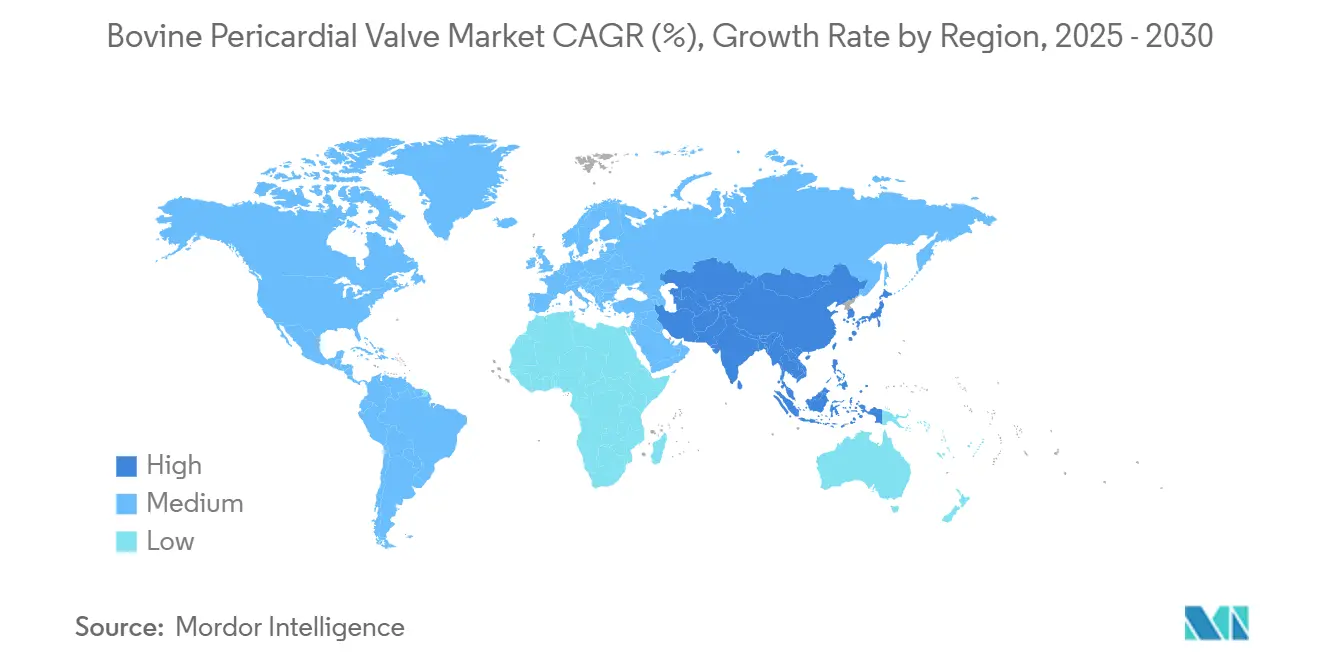

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

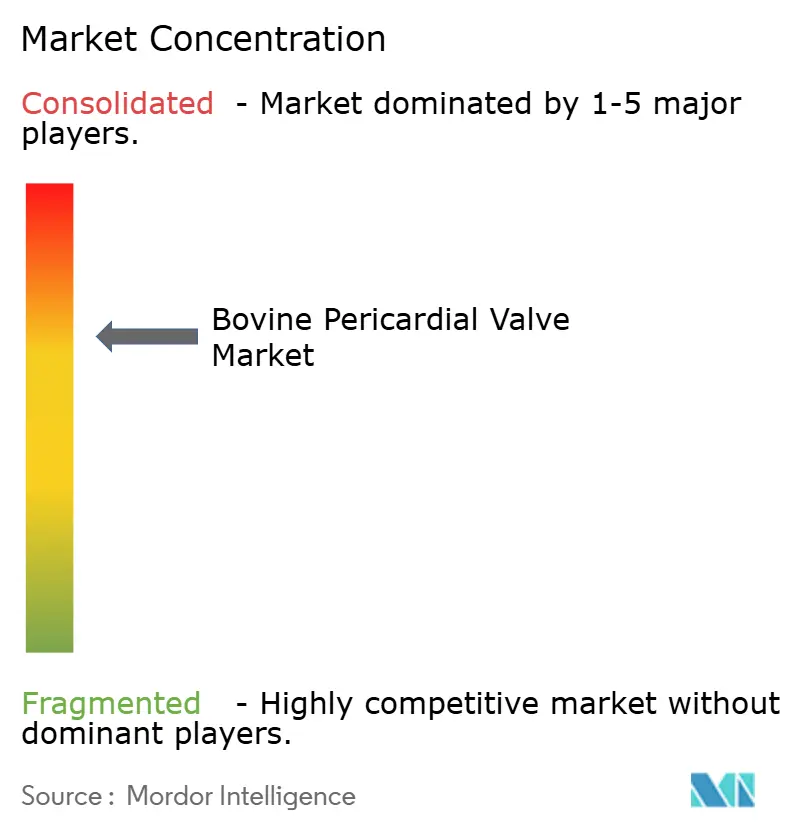

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウシ心膜弁市場分析

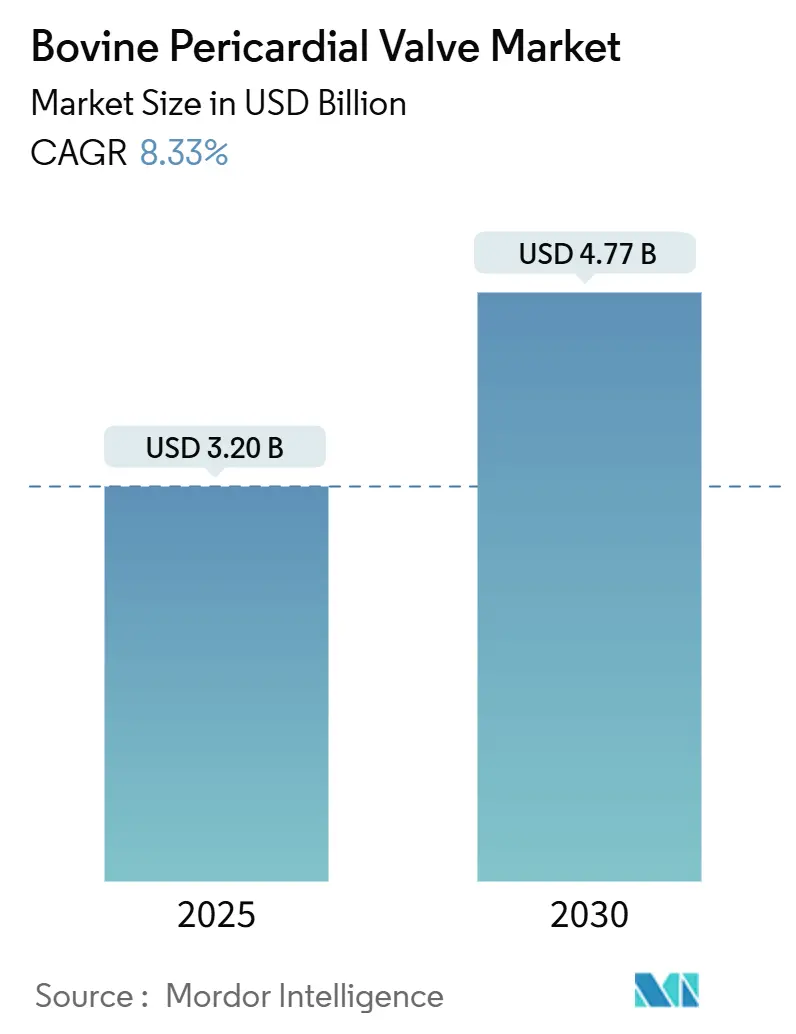

ウシ心膜弁市場規模は2025年に30億2,000万USDと推定され、予測期間(2025年~2030年)にCAGR 8.33%で成長し、2030年までに47億7,000万USDに達する見込みです。

継続的な人口高齢化、より早期段階でのトランスカテーテル適応拡大、および抗石灰化組織技術の革新により、適格患者プールが拡大し、デバイスのライフサイクルが延長されています。病院は弁置換術の実施場所を心臓カテーテル検査室へとシフトさせており、意識下鎮静を活用することで入院期間の短縮とスループットの向上を実現しています。アジアおよび欧州の新興メーカーが中間サイズおよびエクストララージサイズを投入し、弁尖の過拡張と弁周囲逆流を低減することで競争の勢いが増しています。北米、欧州、アジア太平洋の規制当局は、5年超の耐久的な血行動態を示すデバイスに対してレジストリに基づく成果連動型の優遇償還を適用しています。

主要レポートのポイント

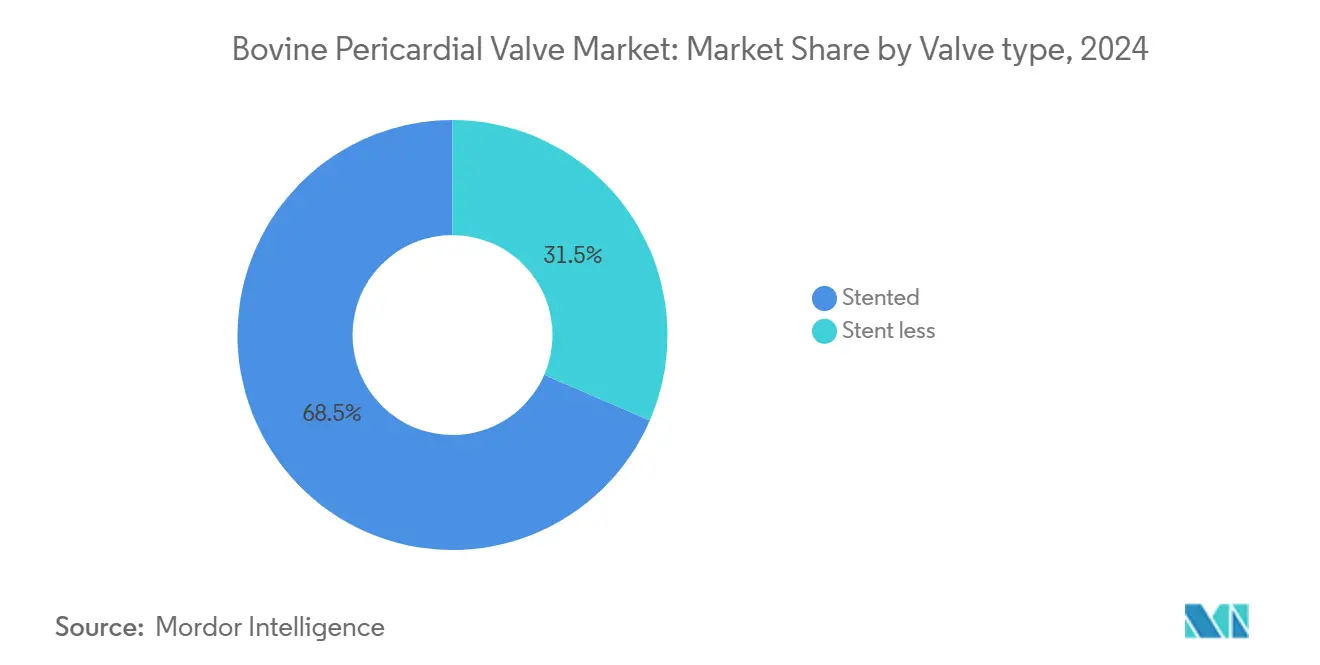

- 弁タイプ別では、ステント付き弁が2024年のウシ心膜弁市場シェアの68.5%を占め、2030年を通じて売上首位を維持する見込みです。ステントレス弁は2025年から2030年にかけてCAGR 11.4%で成長し、弁タイプの中で最も高い成長率となる予測です。

- デリバリー方法別では、トランスカテーテルデリバリーがCAGR 14.8%と最も高い成長軌道を示す一方、外科的植込みは2024年において最大の販売量基盤を維持しました。

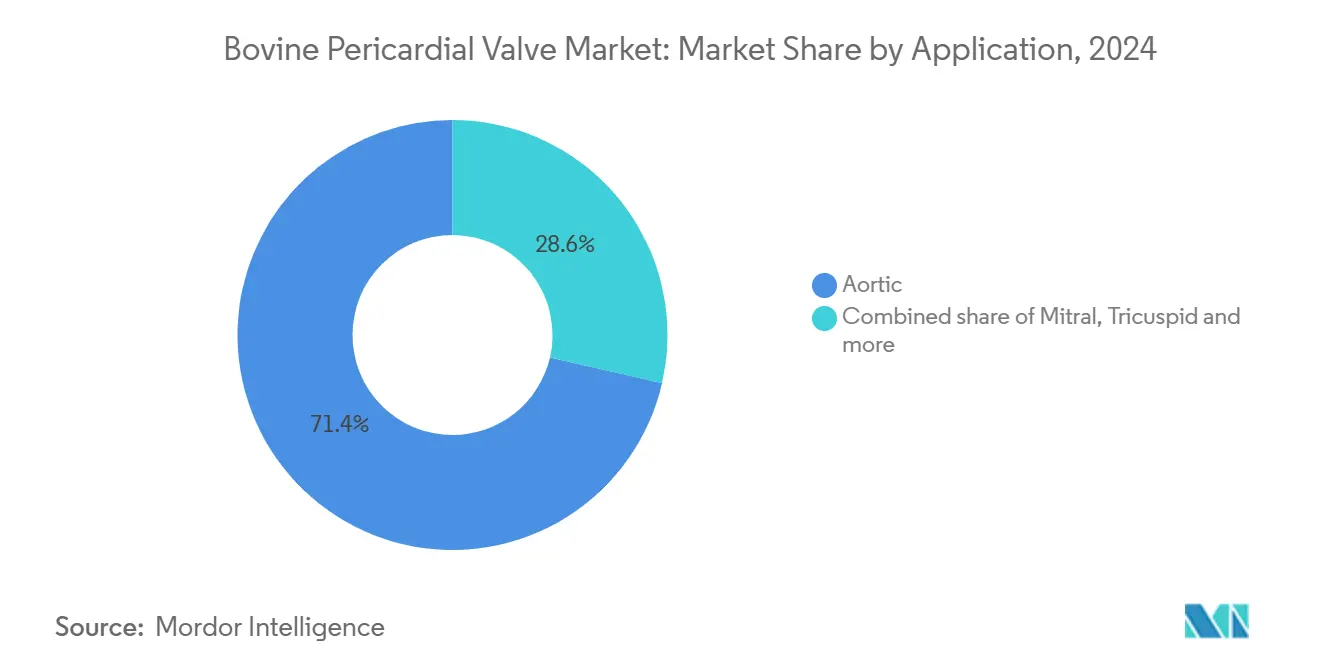

- 適用部位別では、大動脈手術が2024年の売上の71.4%を占め首位となり、三尖弁インターベンションは2030年までCAGR 12.9%を記録する見込みです。

- 合金・フレーム素材別では、コバルトクロムフレームが2024年売上の44.2%を占めましたが、チタンフレームはイメージングおよびシーリングの優位性からCAGR 13.5%で最も高い成長を示しています。

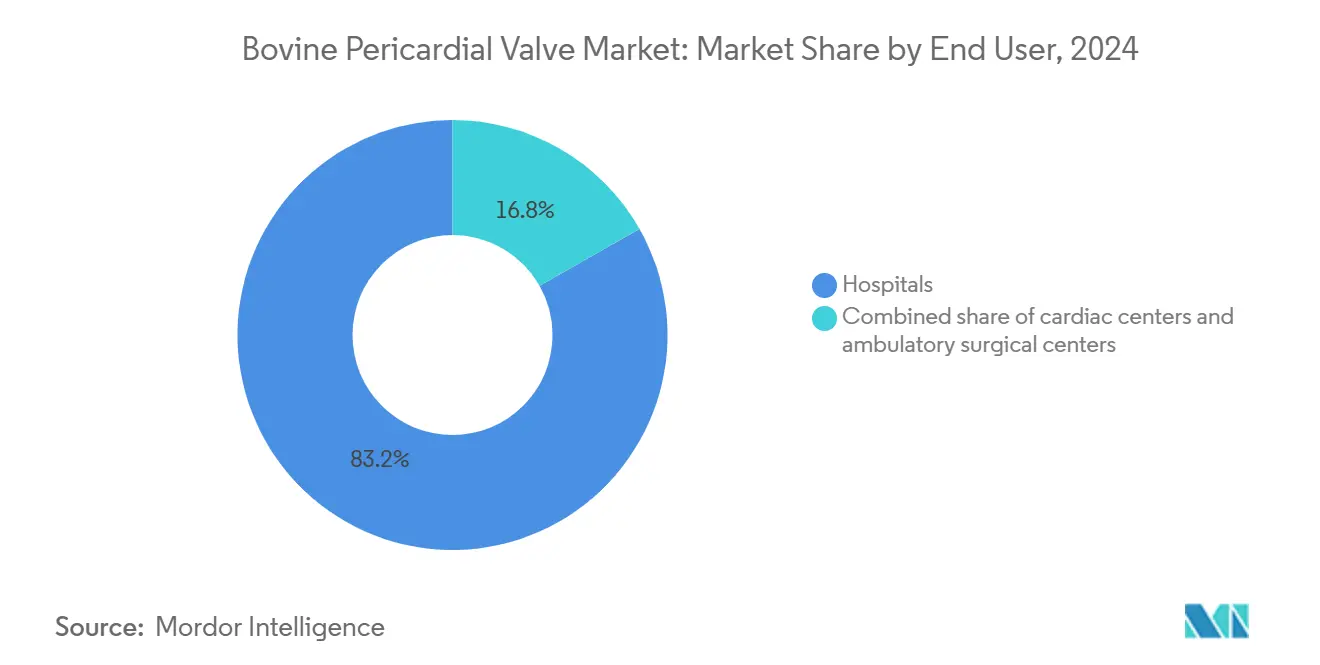

- エンドユーザー別では、病院および診断検査機関が2024年の処置の83.2%を実施しましたが、心臓専門センターはCAGR 12.4%で最も急速に拡大しています。

- 地域別では、北米が2024年の売上の40.5%を占め最大地域であり続け、アジア太平洋は2030年までCAGR 11.7%で最もダイナミックな成長を示す見込みです。

世界のウシ心膜弁市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口における弁膜症の有病率上昇 | +2.1% | 日本、ドイツ、イタリア、北米 | 長期(4年以上) |

| 低侵襲トランスカテーテル手術の採用拡大 | +2.8% | 北米、欧州、中国、日本、インド | 中期(2~4年) |

| 抗石灰化および耐久性処理技術の進歩 | +1.6% | 北米、欧州 | 長期(4年以上) |

| 生体弁置換術に対する有利な償還制度 | +1.4% | 米国、ドイツ、フランス、日本 | 短期(2年以内) |

| 大口径弁輪向け中間サイズおよびXLサイズの経カテーテル心臓弁の拡充 | +1.2% | 北米、欧州 | 中期(2~4年) |

| 既存組織弁の弁中弁再手術の急増 | +0.9% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における弁膜症有病率の上昇

65歳以上の成人が2030年までに日本、イタリア、ドイツで人口の20%を超え、複数の併存疾患を持つコホートにおける大動脈弁狭窄症インターベンションの需要が加速しています。SOLVE-TAVIの5年データでは、意識下鎮静での死亡率が41.5%であったのに対し全身麻酔では54.3%であり、虚弱患者における低侵襲ケアの有益性が示されました。中国の規制当局はVenus MedtechのVenusP-Valveを承認し、輸入品より40~50%低価格の国内プラットフォームを奨励することでアクセスを拡大しました。これらの要因が相まって、術者はトランスカテーテルアプローチを選好し、ウシ心膜弁市場を拡大させています。

低侵襲トランスカテーテル手術の採用拡大

トランスカテーテル症例数は、より短いドア・ツー・デプロイメント時間と当日退院プロトコルを実現する心臓カテーテル検査センターで増加しています。LANDMARKトライアル(768例)では、MyvalがSAPIENおよびEvolutに対して後拡張が少ない状態で非劣性であることが確認されました。EdwardsはRESILIA組織を搭載したSAPIEN 3 Ultraを導入し、欧州の実臨床において中等度から重度の弁周囲逆流を低減しました。Boston ScientificのACURATE PrimeはフレームのリファインメントによりCEマークを取得し、ラジアルフォースを均等化して冠動脈アクセスを保護します。手術の低侵襲施設への移行が、ウシ心膜弁市場の拡大を加速させています。

抗石灰化および耐久性処理技術の進歩

グルタルアルデヒド固定由来の残留アルデヒドが弁尖の石灰化を促進しますが、RESILIAやADAPTなどの解毒化学処理がこれらの部位を中和します。RESILIAに関するCOMMENCEの7年結果では、耐久的な圧較差と構造的変性からの自由が示されました。Anterisの一体型DurAVRは、弁中弁症例において平均圧較差を13.76 mmHgに回復させ、既往の変性にもかかわらず術直後の結果に匹敵しました。長期的なヒトデータはまだ蓄積中ですが、これらの知見はウシ心膜弁の耐久性への信頼を高めています。

生体弁置換術に対する有利な償還制度

2025年、FDAは無症候性重症大動脈弁狭窄症に対するSAPIENの使用を承認し、CMSはより早期の介入を支援するよう適用範囲を整合させました。[1]米国食品医薬品局、「市販前承認補足」、 CMSはまたEVOQUE三尖弁治療を証拠付き適用範囲(Coverage with Evidence Development)の下に置き、実臨床データが蓄積される間、病院から財務リスクを移転させました。[2]メディケア・メディケイドサービスセンター、「証拠付き適用範囲(Coverage with Evidence Development)」 ドイツは認定センターに対して外科的置換術より15~20%高い償還を行い、高件数施設への集約を促進しています。日本は2024年に複数のプラットフォームを承認しましたが、償還額は米国より30~40%低く、コスト最適化された国内製造を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再手術を引き起こす構造的弁変性 | -1.3% | 世界全体、特に若年コホートで高い | 長期(4年以上) |

| 新興市場におけるデバイスおよび手術の高コスト | -1.1% | ラテンアメリカ、中東・アフリカ、南アジア | 中期(2~4年) |

| 豚弁と比較した長期的な感染性心内膜炎リスクの高さ | -0.4% | 世界全体、免疫不全グループ | 長期(4年以上) |

| 次世代ポリマー心臓弁からの競合脅威 | -0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再手術を引き起こす構造的弁変性

Carpentier-Edwards Perimountは平均112ヶ月の追跡調査において6.3%の構造的変性を示し、2.5%が再介入を要しました。残留アルデヒドが石灰化を加速させ、PARTNER 3では5年時点でSAPIEN 3使用者の2.5%に血栓症が記録されました。脱細胞化や代替架橋剤がモデルにおける石灰化を低減するものの、長期的なヒトでの耐久性は未証明であり、若年患者への普及を抑制しています。

新興市場におけるデバイスおよび手術の高コスト

トランスカテーテルの完全キットは25,000 USDを超える場合があり、ラテンアメリカやサハラ以南アフリカの一人当たり医療費をはるかに上回ります。ブラジルとアルゼンチンの公的保険は適用を禁止的リスク症例に限定しており、二層構造の治療環境を生み出しています。インドおよび中国の国内サプライヤーは西側輸入品より最大50%低価格の弁を提供していますが、品質認識のギャップと乏しい耐久性データがウシ心膜弁市場のより広範な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

弁タイプ別:ステントレス設計が若年コホートで支持を獲得

ステント付き弁は2024年のウシ心膜弁市場の68.5%を占め、石灰化した弁輪への剛性フレームの固定容易性に支えられています。しかしステントレス代替品は2030年までCAGR 11.4%を記録する見込みであり、より大きな有効弁口面積と将来の弁中弁アクセスの容易さから恩恵を受ける若年患者からの需要を反映しています。2,500例のPerceval登録研究からのエビデンスでは、バイパス時間の短縮が示された一方でペースメーカー植込み率が高く、縫合不要技術の利点とトレードオフの両面が示されました。

高件数センターの外科医は、生涯にわたって複数回の再介入が予想される患者に対して弁輪上血行動態を選好するようになっています。このアプローチは患者・人工弁ミスマッチを低減し、晩期心不全症状のドライバーを抑制することで、長期的な生活の質を改善してウシ心膜弁市場を拡大させています。

デリバリー方法別:トランスカテーテルアプローチが手術件数を再編

外科的植込みは依然として2024年の販売台数の56.3%を占めていますが、トランスカテーテル症例はCAGR 14.8%で増加しています。意識下鎮静プロトコルはSOLVE-TAVIにおいて5年死亡率を12.8パーセントポイント低下させ、カテーテルベース治療への術者の選好を確固たるものにしました。トランスカテーテルプラットフォームのウシ心膜弁市場規模は、外来センター内で急速に拡大しています。

無症候性大動脈弁狭窄症への規制承認がさらにカテーテルベースアプローチへの件数移行を促進する一方、外科的手術は二尖弁解剖や冠動脈バイパス併施症例において引き続き重要です。

適用部位別:償還経路の明確化により三尖弁インターベンションが急増

大動脈疾患が2024年の売上の71.4%を占めましたが、三尖弁治療はEVOQUEのCMSレジストリ経路を背景に2030年までCAGR 12.9%で最も急速に成長する見込みです。僧帽弁適応は複雑な解剖と冠動脈近接性のため遅れています。データが蓄積されるにつれ、三尖弁修復のウシ心膜弁市場規模は拡大し、右心系病変に特化した新規参入者を引き付けることが見込まれます。

術者はかつて手術不能とみなされていた重症三尖弁逆流症を治療するようになっており、候補患者プールを拡大し新たな商業的余地を創出しています。

合金・フレーム素材別:チタンがイメージングおよびコンプライアンスの優位性でシェアを拡大

コバルトクロムフレームは2024年の売上の44.2%を占めましたが、チタンは放射線透過性と低弾性率からCAGR 13.5%で成長する見込みです。可視性の向上により追跡イメージングのアーチファクトが低減し、よりコンプライアンスの高いフレームはデバイスのオーバーサイジング時の弁周囲逆流を低減します。これらの利点が臨床医の需要を高め、ウシ心膜弁市場内の素材シェアを徐々に再編していくでしょう。

ニチノールは自己拡張型システムにおける優位性を維持していますが、ニッケル感受性とサプライチェーンリスクが多様化を促しており、Abbottの複数ソースチューブ承認がその証左です。

エンドユーザー別:心臓専門センターが専門性を集約しバンドル支払いを交渉

病院および診断検査機関が2024年の全インターベンションの83.2%を実施しましたが、専門心臓センターは件数ベースの調達とバンドル支払い契約を活用してCAGR 12.4%で成長しています。高件数術者は30日死亡率の低さを実証しており、保険者は年間50件以上のトランスカテーテル症例を実施するセンターへ患者を誘導しています。このシフトが購買力を集中させ、ウシ心膜弁市場内の競争ダイナミクスを形成しています。

外来手術センターは償還コードが成熟すれば選択的な低リスク症例を取り込む可能性があり、今後10年末までにさらなる施設再分配が示唆されます。

地域分析

北米は2024年の売上の40.5%を生み出し、CMSによる低リスクおよび無症候性コホートへの適用拡大と、耐久的な成果を評価するレジストリ連動型償還に支えられています。2025年の無症候性治療へのFDA承認がウシ心膜弁市場をさらに拡大させます。カナダは同様のプロトコルに従っていますが、州の予算上限が一人当たり手術普及率を抑制しています。

欧州はドイツ、フランス、英国における成熟した構造的心疾患プログラムの恩恵を受けています。ACURATE PrimeおよびSAPIEN 3 UltraのCEマーク承認がデバイスの選択肢を広げ、ペースメーカー植込み率と逆流率を抑制しました。認定センターは外科的置換術より最大20%高い償還を受け、手術移行を強化しています。

アジア太平洋はCAGR 11.7%で最も急成長する地域です。中国のNMPAはVenus Medtechなどの国内開発者を支援し、日本の超高齢化人口と限られた外科的キャパシティがトランスカテーテルの普及を加速させています。インドはコスト感応度が高く、品質認識が改善すれば販売量を増加させ得るローカライゼーション施策を促進しています。

競合環境

Edwards LifesciencesとMedtronicが合わせて過半数のシェアを保有していますが、新規参入者が設計革新と細分化されたサイジングによってこのリードを侵食しています。Edwardsは2024年にJ-Valveを買収し、中国でのポジションを強化するとともに僧帽弁治療への多様化を図りました。[3]Edwards Lifesciences、「投資家向けカンファレンス2024」、 MerilのLANDMARK研究は、後拡張が少ない状態で既存製品に対する非劣性を検証し、価格感応度の高い市場でのグローバル展開を支持しています。

Boston ScientificのACURATE Primeは追加の弁サイズを加えてラジアルフォースを最適化し、冠動脈アクセスを維持しながらSAPIENの血行動態に匹敵することを目指しています。Anteris Technologiesは自然弁の血流を模倣し交連部アライメントを容易にする一体型生体模倣組織を開発しています。中国の国内企業はコスト優位性と国内承認経路を活用して地域シェアを獲得し、ポリマー弁開発者は石灰化のない弁尖で長期的な脅威をもたらしています。

ウシ心膜弁産業リーダー

Edwards Lifesciences Corporation

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

MERIL LIFE SCIENCES INDIA PRIVATE LIMITED

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Edwards Lifesciencesは無症候性重症大動脈弁狭窄症へのSAPIEN使用についてFDA承認を取得し、適格患者層を拡大しました。

- 2024年11月:Meril Life SciencesはMyval Octaproを発売し、コアラボ解析において中等度から重度の弁周囲逆流を2.8%に低減しました。

- 2024年10月:MicroPortの4C Medicalは重症僧帽弁および三尖弁逆流症に対するAltaValveのATLASピボタルトライアルを開始しました。

- 2024年10月:Abbottは35 mm Navitor Titanバルブの代替ニチノールサプライヤーの承認を取得しました。

- 2024年8月:Boston ScientificはACURATE PrimeのCEマークを取得し、弁輪サイズ範囲を拡大しました。

世界のウシ心膜弁市場レポートスコープ

本レポートのスコープとして、ウシ心膜弁は牛の心膜から作製された生体弁であり、機械弁よりも自然な血流パターンを提供し、ほとんどの症例で生涯にわたる抗凝固療法を回避できることから、罹患した心臓弁の置換に広く使用されています。

ウシ心膜弁市場は、弁タイプ、デリバリー方法、適用部位、合金・フレーム素材、エンドユーザー、および地域別にセグメント化されています。弁タイプ別では、ステント付きおよびステントレスに分類されます。デリバリー方法別では、外科的植込みおよびトランスカテーテル(TAVR / TMVR / TPVR)にセグメント化されます。適用部位別では、大動脈、僧帽弁、三尖弁、肺動脈弁に区分されます。合金・フレーム素材別では、コバルトクロム、チタン、ニッケルモリブデン、その他(ステンレス鋼、ニチノール等)にセグメント化されます。エンドユーザー別では、病院、心臓専門センター、外来手術センターが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されます。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| ステント付き |

| ステントレス |

| 外科的植込み |

| トランスカテーテル(TAVR / TMVR / TPVR) |

| 大動脈 |

| 僧帽弁 |

| 三尖弁 |

| 肺動脈弁 |

| コバルトクロム |

| チタン |

| ニッケルモリブデン |

| その他(ステンレス鋼、ニチノール等) |

| 病院 |

| 心臓専門センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 弁タイプ別 | ステント付き | |

| ステントレス | ||

| デリバリー方法別 | 外科的植込み | |

| トランスカテーテル(TAVR / TMVR / TPVR) | ||

| 適用部位(弁位置)別 | 大動脈 | |

| 僧帽弁 | ||

| 三尖弁 | ||

| 肺動脈弁 | ||

| 合金・フレーム素材別 | コバルトクロム | |

| チタン | ||

| ニッケルモリブデン | ||

| その他(ステンレス鋼、ニチノール等) | ||

| エンドユーザー別 | 病院 | |

| 心臓専門センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のウシ心膜弁市場規模はどのくらいですか?

ウシ心膜弁市場規模は2025年に32億USDであり、2030年までに47億7,000万USDに達する見込みです。

最も急速に成長しているデリバリーアプローチはどれですか?

トランスカテーテル植込みは、センターが意識下鎮静プロトコルとより早期段階の適応を採用するにつれ、2030年までCAGR 14.8%で拡大しています。

弁タイプ別で将来の成長をリードするセグメントはどれですか?

ステントレス弁は優れた血行動態と弁中弁適合性から、CAGR 11.4%で最も高い成長を記録する見込みです。

チタンフレームが支持を集めている理由は何ですか?

チタンの放射線透過性は画像追跡を容易にし、低弾性率が弁周囲逆流を低減することで、2030年までCAGR 13.5%を牽引しています。

最終更新日: