氷酢酸市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

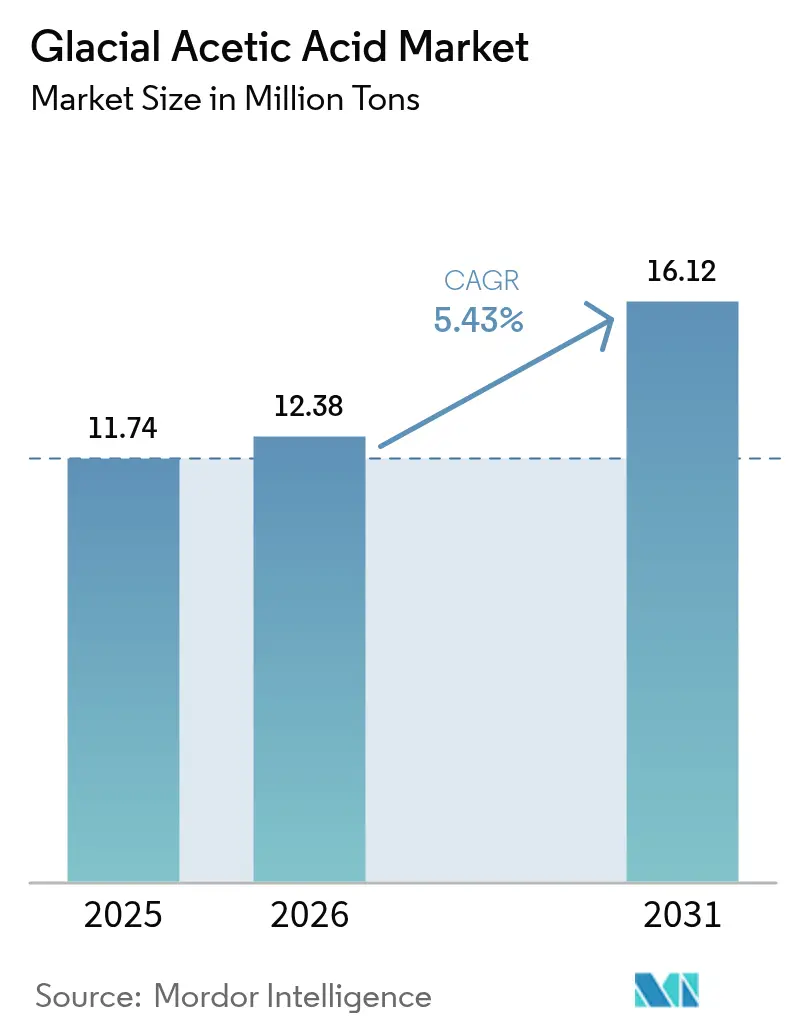

| 市場取引高 (2026) | 12.38 百万トン |

| 市場取引高 (2031) | 16.12 百万トン |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる氷酢酸市場分析

氷酢酸市場規模は、2025年の1,174万トンから2026年に1,238万トンへと成長し、2026年から2031年にかけてCAGR 5.43%で推移し、2031年には1,612万トンに達すると予測されています。数量成長の基盤は、酢酸ビニルモノマー(VAM)需要、医薬品賦形剤の採用拡大、および食品保存における堅調な消費にあります。バイオベースの生産技術が商業規模に移行しつつあり、酢酸生産量と化石原料との従来の結びつきが緩みつつある中、先行採用者はマージン保護の優位性を得ています。北米・欧州のメーカーが特殊グレードに注力する一方、アジア太平洋地域への生産シフトが貿易フローを変化させています。メタノール価格の変動と厳格化する労働安全規制が統合されていない事業者に課題をもたらしているものの、自社メタノールまたは代替原料を持つ統合企業は引き続き収益性を守っています。低炭素プロセスおよび超高純度グレードへの戦略的投資は、特に電子部品・医薬品顧客を対象とする企業にとって競争上の差別化要因として浮上しています。

レポートの主要ポイント

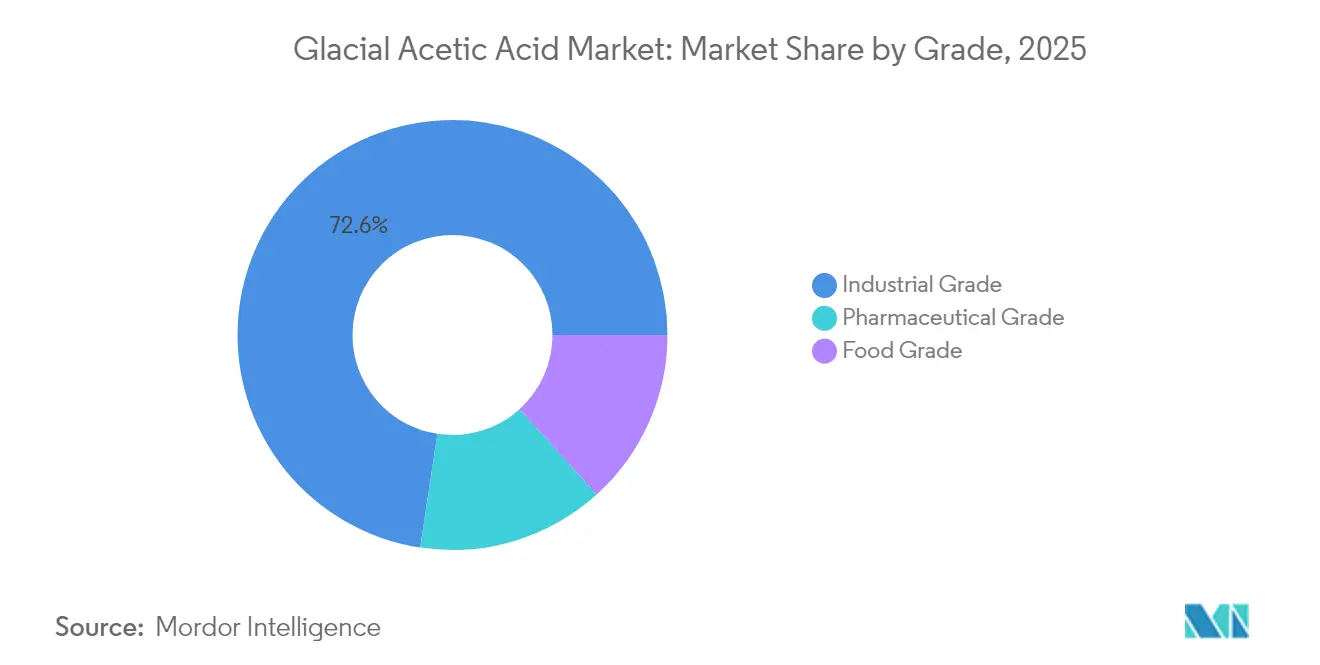

- グレード別では、工業グレードが2025年の氷酢酸市場シェアの72.60%を占めてトップとなり、医薬品グレードは2031年にかけてCAGR 6.82%で拡大する見込みです。

- 用途別では、VAM製造が2025年の氷酢酸市場規模の34.70%を占め、溶剤は2031年にかけてCAGR 6.43%で成長しています。

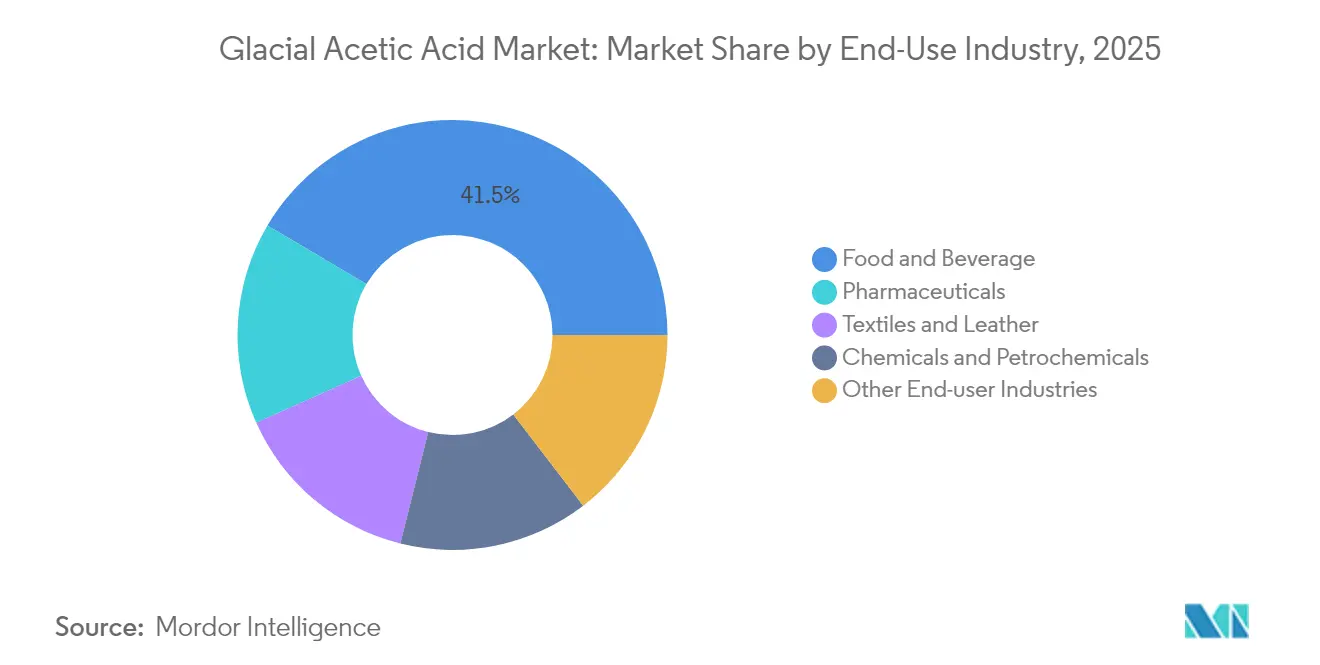

- 最終用途産業別では、食品・飲料が2025年の氷酢酸市場規模の41.50%を占め、医薬品が最高となるCAGR 6.69%を2031年まで記録しています。

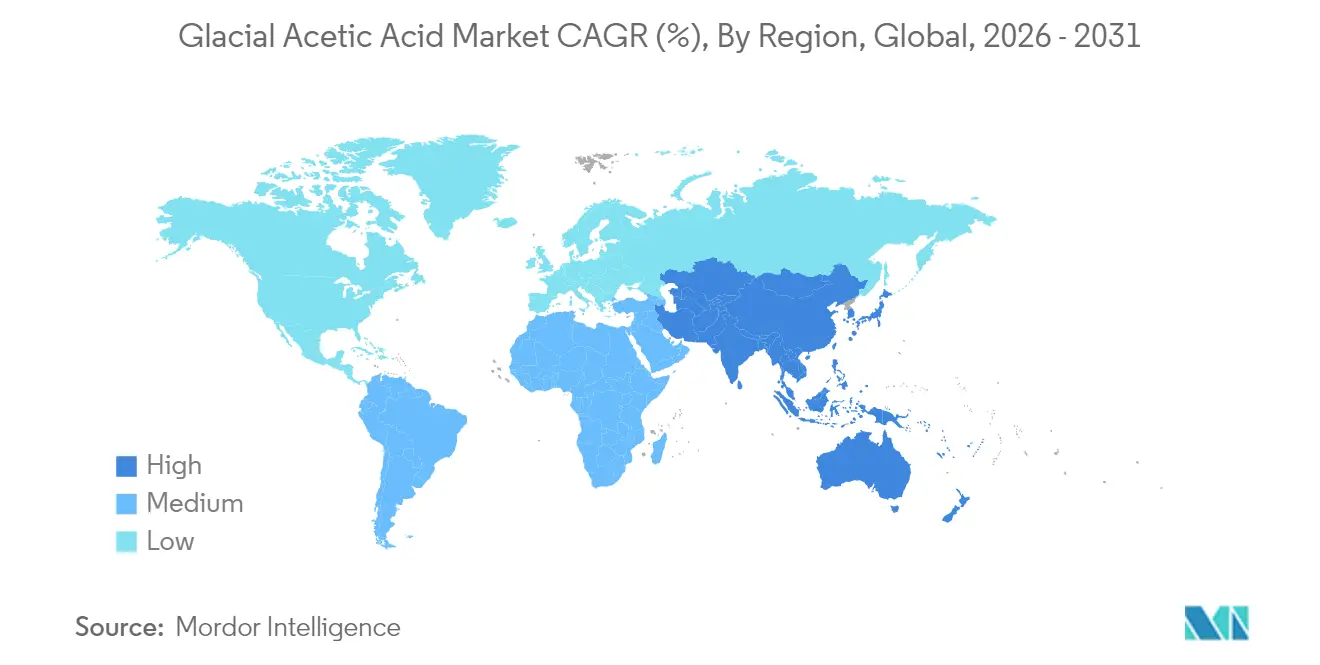

- 地域別では、アジア太平洋が2025年の氷酢酸市場シェアの62.60%を獲得し、2026年から2031年にかけてCAGR 6.72%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の氷酢酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 酢酸ビニルモノマー(VAM)需要に対応するアジア太平洋地域の生産能力拡大 | +1.8% | アジア太平洋(北米への波及あり) | 中期(2~4年) |

| 酢酸製造におけるバイオベース原料採用の拡大 | +1.2% | 欧州・北米が先行する形でグローバルに展開 | 長期(4年以上) |

| 新興国における医薬品賦形剤需要の増加 | +0.9% | アジア太平洋、特にインドおよび中国 | 中期(2~4年) |

| 接着剤・シーラントにおける溶剤用途の成長 | +0.7% | アジア太平洋に集中しながらグローバルに展開 | 短期(2年以下) |

| 東南アジアにおける繊維産業の復興が酢酸染色剤需要を促進 | +0.5% | ベトナムおよびインドネシア | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

VAM需要に対応するアジア太平洋地域の生産能力拡大

- アジア太平洋地域のメーカーは、VAM原料を確保するための大規模酢酸生産ユニットを増設しています。Jiangsu Sopoの45万トン拡張計画やGNFCが計画する20万トンユニットは、同地域の自給自足への取り組みを示しています[1]インド石油産業連盟、「酢酸:多用途化学物質 - 生産プロセスと進歩」、fipi.org.in。この生産能力の波は、世界の貿易バランスを傾け、北米・欧州のサプライヤーを高付加価値誘導体へとシフトさせています。接着剤、塗料、軟質包装におけるVAM需要が高まる中、中国、インド、日本の統合メーカーは規模の優位性を固めています。下流のコンバーターは、短いサプライチェーンと輸送コストの削減から恩恵を受け、地域製造業の勢いを加速させています。

酢酸製造におけるバイオベース原料採用の拡大

炭素回収およびバイオマスベースのルートの商業化により、ライフサイクル排出量が低減されています。Againの排ガスから酢酸への製造プロセスはメタノールへの依存を低減し、サステナビリティ志向のバイヤーを惹きつけており、New Iridiumの光化学ルートはセルロース系廃棄物ストリームを対象としています。こうした製造経路へのメーカーの関心は、メタノール価格変動と厳格化する炭素規制に対するヘッジでもあります。低炭素原料を求める消費財企業との長期供給契約が、投資ケースをさらに支えています。

新興国における医薬品賦形剤需要の増加

医薬品グレードの氷酢酸は、インドおよび中国の原薬(API)クラスターにおける能力増強の恩恵を受けています。高純度品はアセトアミノフェン、抗生物質中間体、注射製剤に不可欠です。現地の製薬会社がバルクジェネリックから複合療法へと移行するにつれ、純度基準が厳格化し、現行の医薬品製造管理基準(GMP)認定を受けたサプライヤーにプレミアムマージンをもたらしています。

接着剤・シーラントにおける溶剤用途の成長

シリコーンシーラント配合物および高度な接着剤システムは、硬化時間を短縮し耐湿性を向上させる反応性溶剤として氷酢酸を使用しています。揮発性有機化合物(VOC)に関する規制の圧力により、酢酸が低毒性と予測可能な蒸発速度を提供する配合物への需要がシフトしています[2]GJ Chemical、「氷酢酸のバルク販売開始」、gjchemical.com。アジアにおける建設回復および北米におけるインフラ更新が、短期的な数量増加を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| メタノール原料価格の変動 | –1.2% | グローバル、自社メタノールを持たないメーカーへの影響が最大 | 短期(2年以下) |

| 取り扱い・保管を制限する厳格な労働安全規制 | –0.6% | 北米・欧州、アジア太平洋への段階的拡大 | 中期(2~4年) |

| 価格抑制を引き起こす需給不均衡 | –0.8% | グローバル、アジア太平洋で最も顕著 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

メタノール原料価格の変動

メタノールのスポット価格は2024年に大幅な変動を示し、メーカーのマージンを圧迫し、生産能力計画を複雑にしました。統合されていないプラントが最も大きな打撃を受け、ヘッジツールや代替原料への関心が高まっています。MethanexによるOCIのメタノール資産の買収完了は、グローバルな交渉力を統合大手企業に有利な方向へシフトさせると予想されます。

取り扱い・保管を制限する厳格な労働安全規制

更新された米国環境保護庁の規則により、酢酸取り扱い区域での排出規制の強化と換気設備のアップグレードが義務付けられています。合成有機化学セクター全体で推定4億5,500万米ドルに上るコンプライアンスコストにより、中小規模の加工業者は資本予算の見直しを迫られています[3]米国環境保護庁、「合成有機化学製品製造業(SOCMI)に関する規制影響分析」、epa.gov。同様の枠組みが欧州連合でも検討中であり、より広範なグローバル採用が示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:医薬品純度がプレミアムを要求

工業グレードは2025年の氷酢酸市場で72.60%のシェアでトップとなり、バルクメーカーがVAMプラントおよび下流の化学合成に原料を供給しました。このセグメントの規模がコストリーダーシップをもたらす一方、メタノール価格に対する利益感応度は依然として高いままです。医薬品グレードは規模は小さいものの、API合成および注射製剤における不純物限界の厳格化を反映し、CAGR 6.82%を達成する見通しです。インドのグジャラート地域での最近の生産能力増強は、より高いマージンを持つこのセグメントを獲得しようとするメーカーの動きを示しています。

半導体のウェットプロセスにおける超高純度品の需要が有望なニッチとして浮上しています。先端ノードにおけるラインワーク縮小により金属汚染物質への感度が高まっており、数十億分の一(ppb)レベルの不純物を達成できるメーカーは大幅なプレミアムを要求できます。このようなオファリングにより、標準的な医薬品グレードが数量を支え、電子部品グレードが収益性を確保する二層価格環境が形成されています。この機会は、チップサプライチェーンの主権を確保しようとする日本および韓国の国家戦略と一致しており、サプライヤーに安定した供給契約をもたらしています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

用途別:VAM製造が数量をリード、溶剤が成長を加速

VAM製造は2025年の数量の34.70%を占め、氷酢酸市場の中核用途としての地位を確固たるものにしました。接着剤、塗料、軟質包装はすべてVAM由来ポリマーに依存しており、酢酸需要を建設および消費財サイクルに連動させています。中国とインドにおける生産能力拡大により、地域のVAMアセットが完全に後方統合され、競争上の優位性が維持されています。

溶剤セグメントは、酢酸ベースのシステムが接着剤、シーラント、医薬品製剤においてシェアを拡大するにつれ、2031年にかけてCAGR 6.43%で拡大しています。メーカーは地域のVOC基準への適合と湿潤条件下での接着性能向上を目的とした溶剤ブレンドを開発しています。このセグメントはVAMに比べてトン数は少ないものの、高い価格水準と顧客の粘着性がマージンを高め、戦略的な注力分野となっています。

最終用途産業別:食品・飲料が規模を維持、医薬品が勢いを牽引

食品・飲料は2025年の氷酢酸市場規模の41.50%を占め、調味料や漬物など防腐剤・香料用途に支えられています。クリーンラベルの消費者トレンドが酢酸の抗菌効果への信頼に基づく安定した数量を支援しています。このセグメントを対象とするメーカーは、一貫した感覚特性と規制遵守を重視しています。

医薬品は最も成長の速い最終用途を代表し、CAGR 6.69%で拡大しています。需要はアジア太平洋地域のAPI製造業者および医薬品受託製造機関(CMO)から生じており、調達チームは世界保健機関(WHO)および米国食品医薬品局(FDA)の基準に認定されたベンダーを優先しています。化学・石油化学はVAMおよび下流の酢酸エステルと結びついており第二位の用途であり続け、繊維・皮革用途は衣料品生産の移転により東南アジアで回復しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の氷酢酸市場の62.60%を占め、2031年にかけてCAGR 6.72%で前進しています。中国は国家連携の資金調達と統合されたメタノール調達に支えられ、世界のメタノール生産能力において大きなシェアを保持しています。インドは国内生産を拡大しており、INEOS AcetylsとGNFCの間のような合弁事業の協議が同国の輸入代替アジェンダを強調しています。日本と韓国は電子部品・医薬品向けの高純度ニッチに注力し、プレミアム価格を獲得しています。

北米は数量で第2位にランクされ、化学・食品産業に支えられています。エネルギー省によるバイオベース酢酸プロジェクトへの助成金は、炭素強度を低下させ、地域をメタノール変動から部分的に保護する可能性のある技術パイロットを可能にしています。貿易政策の不確実性が慎重な見方を加えており、関税の変動が下流のポリマー輸出に影響を与える可能性があります。

欧州は成熟した需要を示しており、特殊グレードと気候適合プロセスへの傾斜が見られます。「Fit for 55」法制が低炭素アセチル製品への投資を促進する一方、アジアからの輸入による競争圧力がコモディティグレードのマージンを抑制しています。ドイツと英国は強力な医薬品・食品セクターを活かし、欧州最大の消費国であり続けています。中東はサウジアラビアのビジョン2030のもとで低コスト原料と旺盛な建設活動から恩恵を受けており、南米はブラジルとアルゼンチンにおける段階的成長でより緩やかに前進しています。

競争環境

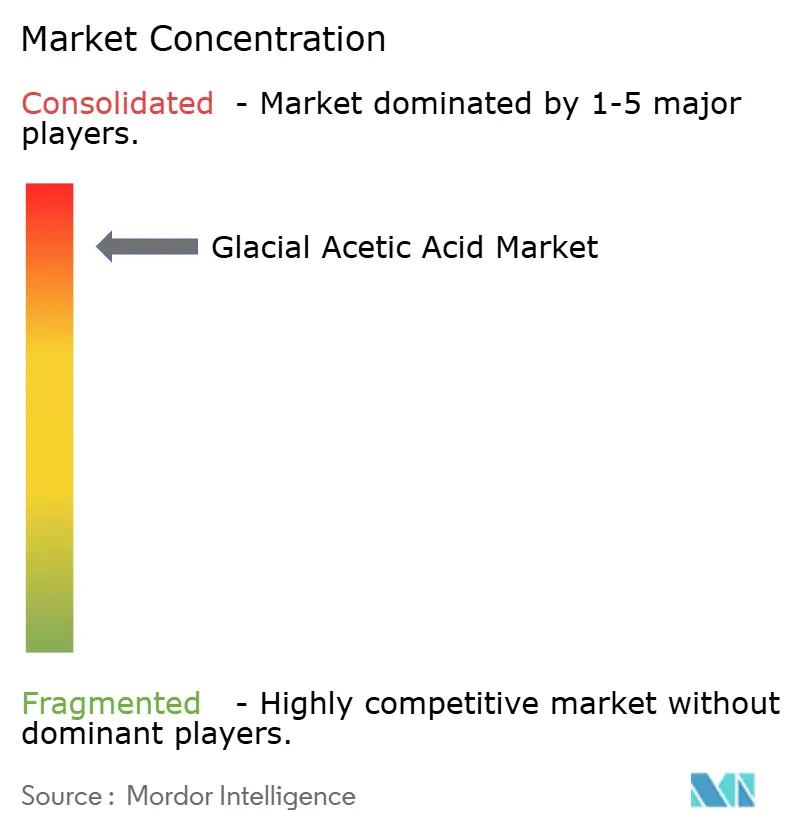

氷酢酸市場は統合度が高く、上位5社が市場シェアの約73%を占めています。Celaneseはコスト最適化に注力しながら、3大陸にわたる統合されたアセチルチェーン資産を通じてリードしています。BP AcetylsとEastman Chemicalがそれぞれ地域的・製品的な強みを活かして続いています。

サステナビリティが重要な競争要因となりつつあり、Celanese、Eastman、BPは酢酸合成に回収炭素と再生可能エネルギーを取り入れています。二酸化炭素(CO₂)から酢酸への技術を活用する新興プレイヤーは、低炭素要件を持つ特殊顧客をターゲットとしており、既存事業者に挑戦する可能性があります。

2024年から2025年にかけての供給過剰は統合されていないメーカーに圧力をかけており、一部は提携や資産売却を検討しています。一方、統合された多国籍企業は超高純度グレード、カスタマイズされた溶剤ブレンド、サステナビリティ連動指標に注力し、競争優位性を強化しています。

氷酢酸産業のリーダー企業

BP p.l.c.

Celanese Corporation

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Jiangsu Sopo (Group) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:INEOS Acetylsは、Gujarat Narmada Valley Fertilizers & Chemicals Ltd(GNFC)と、インド・グジャラート州のバルーチ施設に60万トン規模の酢酸プラントを設立する実現可能性を評価するための覚書(MOU)に署名しました。GNFCは現在、同国で唯一の氷酢酸メーカーです。

- 2024年4月:Eastman Chemical Companyは、北米およびラテンアメリカにおけるEastman氷酢酸の標準価格外での値上げを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、氷酢酸市場を、カルボニル化または生物発酵ルートを通じて生産され、酢酸ビニルモノマー、高純度テレフタル酸、溶剤、食品保存、医薬品賦形剤などの川下ユーザーに販売される、純度99%以上の無水酢酸の世界的な供給側の価値と量と定義している。測定はメーカーゲートで行われ、単位は百万トンで、実勢平均販売価格で米ドルに換算される。

適用除外:希釈酢、最終製品として取引される混合アセチル誘導体、商取引に至らない自家消費は市場境界の外に残される。

セグメンテーションの概要

- グレード別

- 食品グレード

- 工業グレード

- 医薬品グレード

- 用途別

- 酢酸ビニルモノマー

- エステル製造

- 無水酢酸

- 溶剤

- 食品添加物

- 繊維

- その他の用途

- 最終用途産業別

- 化学・石油化学

- 食品・飲料

- 医薬品

- 繊維・皮革

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- その他の地域

- 中東・アフリカ

- 南米

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

アジア太平洋、北米、欧州のアセチルケミカル生産者、コーティング剤やPET樹脂の調達責任者、各地域の流通業者、安全規制当局への広範なインタビューにより、アナリストは二次的な数値のストレステスト、工場稼働率の最新情報の収集、平均価格帯の検証を行うことができる。

フォローアップ調査は、公的データにはめったに現れない季節効果や原料センチメントを捕捉する。

デスクリサーチ

机上調査では、第一級の公開データセットと独自のツールを組み合わせている。国連通商貿易委員会(UN Comtrade)、中国税関、米国国際貿易委員会(US International Trade Commission)の貿易統計は地域間の流れを把握するのに役立ち、欧州化学工業協議会(European Chemical Industry Council)のような業界団体の生産・生産能力開示は供給のベースラインを支える。化学の学術誌、Questelを通じてアクセスできる特許出願、商品価格速報は、技術シフトと原料コストカーブを明確にする。企業財務のD&B Hooversやプレス・スキャンのDow Jones Factivaなどの有料情報源は、競争相手や事業拡大に関する洞察を豊かにする。このリストに挙げた情報源は、参照した資料の幅広さを示すものである。

マーケット・サイジングと予測

市場のサイジングは、報告された工場能力、稼働率、国境を越えた貿易収支を用いた世界生産のトップダウン再構築から始まり、サンプリングした工場出荷価格に出荷量を掛け合わせたものなど、選択的なボトムアップチェックと照合して合計を微調整する。主な変数には、メタノール原料価格、VAM生産能力増強、PTA稼働率、建築用塗料における溶剤需要、医薬品賦形剤規制などがあり、それぞれを多変量回帰によって予測し、シナリオ分析ではハイケースとローケースの帯域を設定している。

ボトムアップの推計が不完全な場合、トップダウンとボトムアップの最終的な三角測量によってベースラインを出す前に、代替係数と地域的なアナログがデータのギャップを埋める。

データ検証と更新サイクル

リリース前に、モデル出力は異常のスクリーニング、ピアレビュー、リーダーシップのサインオフを通過する。

アナリストは、四半期ごとの価格変動や生産能力の発表が事前に設定したしきい値を超えた場合、主要な回答者に再度連絡を取る。

報告書は年1回更新され、重要な事象が発生した場合は中間速報が発表される。

モルドールの氷酢酸ベースラインが揺るがない理由

公表されている推定値がしばしば乖離するのは、企業が集中度カットオフを変えたり、デリバティブを束ねたり、為替レートをその年の異なる時点で凍結したりするためである。

ギャップドライバーには、モルドールの厳格な純度99%以上の範囲、生プラント稼働率調査の使用、年次更新のペースなどが含まれる。多くの出版社が古い仮定を繰り上げたり、希釈酢酸の売上をブレンドしたり、川下製品の売上を外挿したりしているのに対し、モルドールでは、純度99%以上の範囲、生プラント稼働率調査の使用、年次更新のペースなどが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,174万トン(2025年) | モルドール・インテリジェンス | |

| 102.6億米ドル(2022年) | グローバル・コンサルタンシーA | 希薄化後の成績および以前の基準年度を含む |

| 95億米ドル(2024年) | 地域コンサルタントB | デリバティブの収益を氷河期の等価物に換算し、二重計上する危険性 |

| 88億米ドル(2024年) | 業界誌C | 一律のASPを適用し、年央に発表された生産能力停止は除外する。 |

これらを総合すると、モルドールインテリジェンスは、明確に定義された純度のしきい値、現在の利用状況、反復可能な更新ステップに支えられた、バランスの取れた透明性の高いベースラインを提供し、意思決定者に戦略立案のための信頼できる基盤を与えていることがわかる。

レポートで回答される主要な質問

氷酢酸市場において最も成長の速いセグメントを牽引しているものは何ですか?

医薬品グレード品は、API合成および注射用製剤における純度要求の厳格化を背景に、CAGR 6.82%で成長しています。

氷酢酸の最大の用途別消費量はどれですか?

VAM製造が2025年の数量の34.70%を使用し、接着剤、塗料、軟質包装市場を支えています。

アジア太平洋がリードを維持すると期待される理由は何ですか?

同地域は2025年の数量の62.60%を占めるとともに、中国とインドでの新規生産能力増強が進んでおり、2031年にかけてCAGR 6.72%を記録しています。

メーカーはメタノール価格変動をどのように軽減していますか?

戦略としては、自社メタノールの統合、バイオベース原料の採用、コモディティヘッジが挙げられます。

市場を混乱させる可能性のある新技術は何ですか?

二酸化炭素(CO₂)から酢酸への転換およびセルロース系バイオマスルートは、より低い炭素フットプリントと化石メタノールへの依存低減を約束します。

溶剤用途の見通しはどうですか?

溶剤は、厳格化するVOC規制のもとで酢酸ベースのシステムが接着剤・シーラントにおいて支持を得るにつれ、CAGR 6.43%で上昇する見通しです。

氷酢酸市場の現在の市場規模は何ですか?

氷酢酸市場規模は2026年に1,238万トンと推定され、予測期間(2026年~2031年)においてCAGR 5.43%で、2031年には1,612万トンに達する見込みです。

最終更新日: