レーザーマーキングマシン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

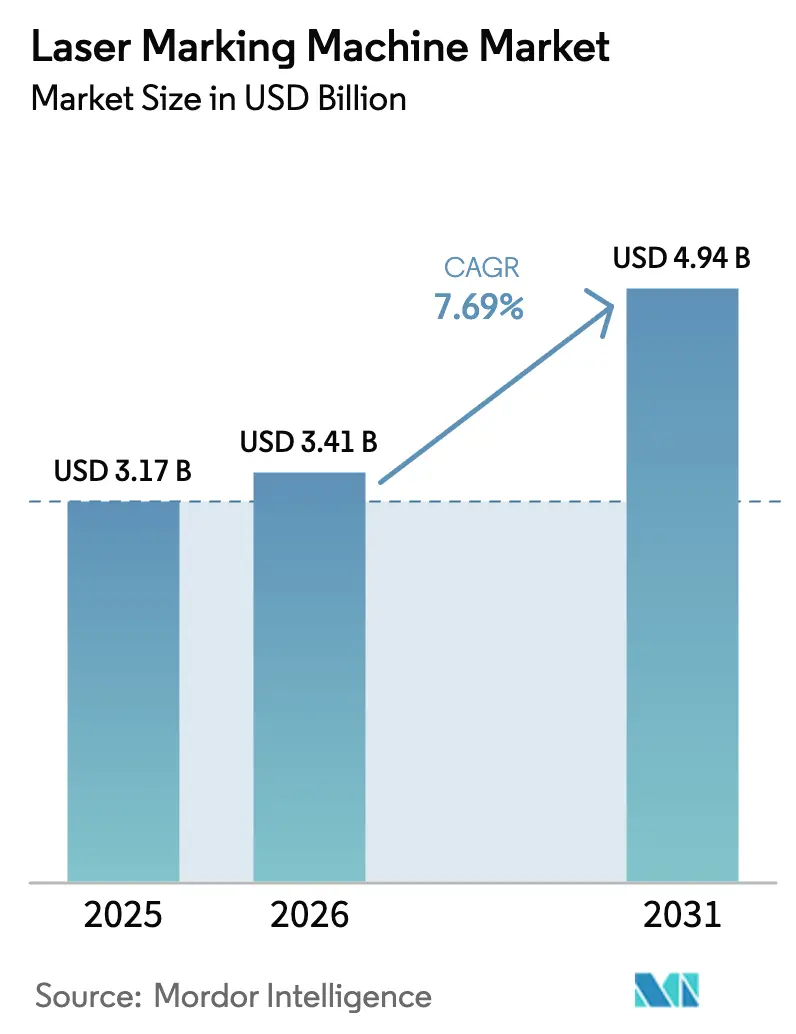

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーマーキングマシン市場分析

レーザーマーキングマシンの市場規模は2025年に31億7,000万USDと評価され、2026年の34億1,000万USDから2031年には49億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.69%です。医療機器から自動車組立に至る幅広い分野において、製品トレーサビリティ、偽造防止、規制コンプライアンスに恒久的かつ高解像度のコードが不可欠となっていることから、需要が加速しています。インダストリー4.0スマートファクトリーとの統合により、各レーザーワークステーションは製造実行システムにリアルタイムの品質情報を供給するデータキャプチャノードとして機能しています。一方、特に高出力ファイバー光源のコンポーネント価格の低下により、中堅メーカーへの技術普及が進んでいます。アジア太平洋地域は電子機器および自動車の主要生産拠点としての地位を維持しており、高速・自動化されたレーザーラインへの投資が他地域を上回るペースで続いています。サプライヤー側では、ファイバーレーザーがその効率性と低メンテナンス性で幅広い支持を集めていますが、医療・半導体・プラスチック用途において熱影響域を最小化する需要が高まる中、UVプラットフォームが最も高い成長率を記録しています。

主要レポートのポイント

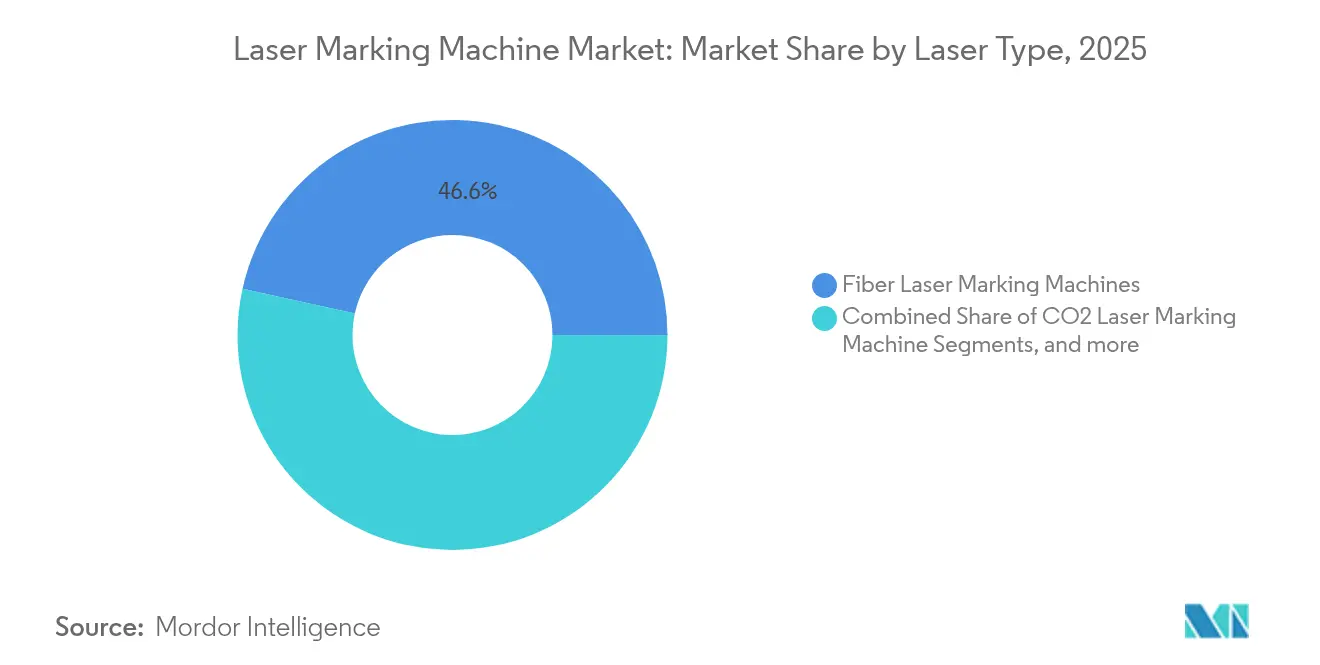

- レーザータイプ別では、ファイバーシステムが2025年のレーザーマーキングマシン市場シェアの46.55%を占めてトップとなり、UVプラットフォームは2031年にかけて9.42%のCAGRで成長すると予測されています。

- 最終用途産業別では、自動車が2025年に24.35%の収益シェアを獲得し、エネルギー・電池製造は2031年にかけて10.72%のCAGRで拡大すると予測されています。

- 提供内容別では、機器が2025年のレーザーマーキングマシン市場規模の74.45%を占め、ソフトウェアが11.55%のCAGRで最も急速に成長しています。

- 出力範囲別では、20~50Wの機器が2025年のレーザーマーキングマシン市場規模の38.15%のシェアを保持し、100W超のシステムが最も高い7.72%のCAGR見通しを示しています。

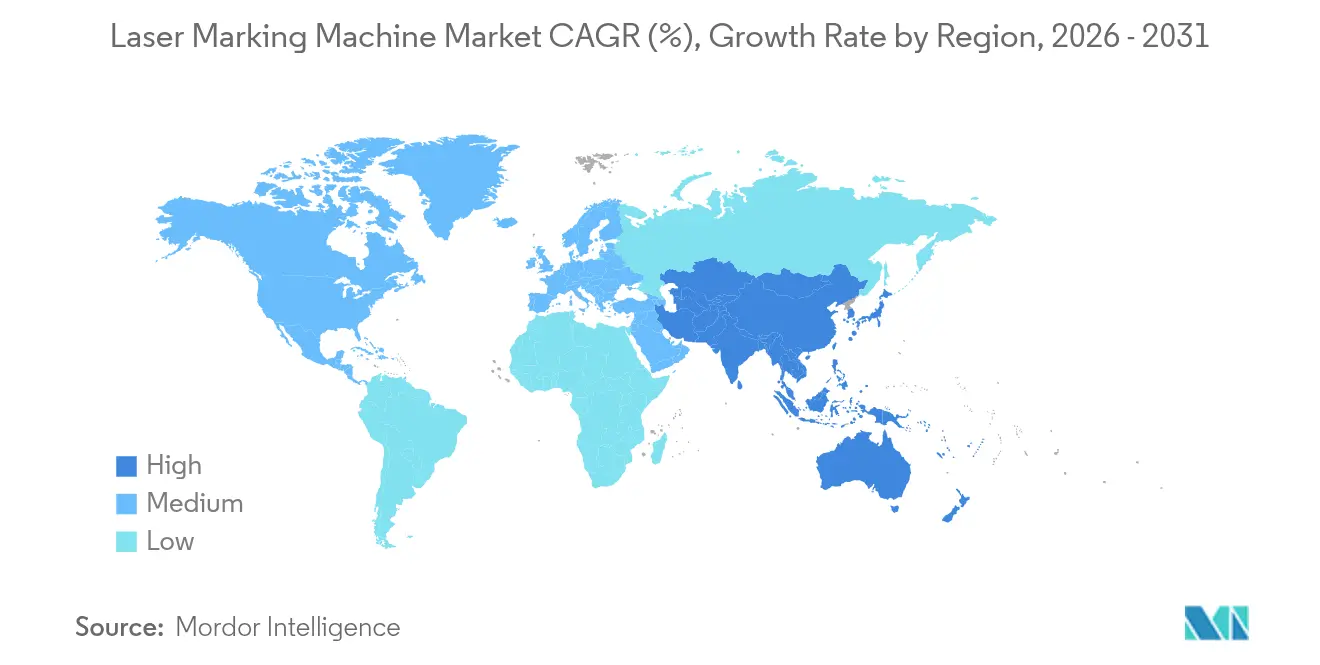

- 地域別では、アジア太平洋地域が2025年のレーザーマーキングマシン市場の43.65%を占め、2031年にかけて8.95%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザーマーキングマシン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品トレーサビリティおよび偽造防止需要 | +1.8% | グローバル、特に北米とEUで強い | 中期(2~4年) |

| 医療機器向けUDIおよびEU-MDRコンプライアンス | +1.2% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| インダストリー4.0スマートファクトリーとの統合 | +2.1% | ドイツ、日本、韓国、世界規模で拡大 | 長期(4年以上) |

| 高出力ファイバー価格の低下 | +0.9% | アジア太平洋地域が中心、グローバルへ波及 | 中期(2~4年) |

| アジア太平洋地域の生産能力拡大 | +0.6% | 中国、日本、韓国 | 短期(2年以内) |

| ソフトウェア主導の自動化導入 | +0.5% | グローバル、先進製造業経済圏に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品トレーサビリティおよび偽造防止需要の拡大

世界の規制当局が偽造品の取り締まりを強化しており、医薬品だけで2,000億USDに上る問題となっていることから、物流・滅菌・現場使用に耐えるレーザーシリアライゼーションへの企業の移行が進んでいます。[1]Laser Photonics Corporation、「Laser Photonics Sets Bold Growth Strategy for 2025」、laserphotonics.com自動車OEMはエンジンおよびブレーキ部品にコードを刻印することで、リコールを数週間ではなく数時間で実行できるようにしており、電子機器メーカーはチップレベルのIDマークにより保証調査を60%削減しています。[2]MECCO、「MECCO Showcases New Automated Marking Technologies at IMTS 2024」、mecco.com2020年から2024年にかけての供給ショックにより、部品レベルに組み込まれた常時読み取り可能な詳細データの価値が経営幹部に認識され、レーザーマーキングマシン市場全体で新たな設備投資が促進されています。

医療機器向けUDIおよびEU-MDRコンプライアンスに関する規制の推進

FDAの固有機器識別(UDI)規則および2024年5月に完全施行されたEU-MDRは、再使用可能な外科器具およびインプラントへの直接的かつ長期的なコードの付与を義務付けています。UVレーザーはチタンおよびステンレス表面に優れた性能を発揮し、繰り返しの滅菌サイクルを経ても判読可能な生体適合性マークを生成します。[3]FOBA Laser Marking + Engraving、「White Paper UDI Marking on Medical Devices」、pdf.medicalexpo.com医療機器メーカーは粘着ラベルと比較して40%のコンプライアンスコスト削減を報告しており、多国籍企業はレーザー規格を中心にグローバル生産ラインを統一することで、欧州および米国を超えた需要を創出しています。市販後調査もまた、すべてのレーザーマーキング機器に組み込まれたデータに依存しています。

インダストリー4.0スマートファクトリーとの統合

最新のレーザーセルは、ジョブファイルを自動ロードし、出力設定を調整し、マーク品質をリアルタイムで確認するMESプラットフォームに接続されています。段取り時間は75%短縮され、組み込みセンサーが予知保全ダッシュボードにデータを供給することで、計画外のダウンタイムが30%削減されます。デジタルツインモデルにより、エンジニアは新しいマークをシミュレーションでき、製品立ち上げサイクルが短縮されます。Coherentなどのサプライヤーは、手動介入を最小限に抑えて稼働するターンキーセルをリリースしており、先進工場における労働力不足の現実に対応しています。

高出力ファイバーレーザー価格低下によるコスト削減

中国のダイオードおよびファイバーサプライヤー間の競争により、2024年には高出力モジュールの価格が前年比25%下落しました。これまでドットピーンやインクジェットソリューションに限定されていた中規模メーカーが、消耗品不要のディープエングレービングレーザーを導入できるようになっています。機器リースによりさらに参入障壁が低下しており、5万USD以上のシステムではリースtoオウン条件が標準となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UVシステムの高い初期設備投資 | -0.7% | グローバル、特に中小企業 | 短期(2年以内) |

| 超高速レーザープログラミングの人材不足 | -0.5% | 北米とEU | 長期(4年以上) |

| 金利上昇に伴う資金調達の逼迫 | -0.4% | 新興市場 | 短期(2年以内) |

| 価格競争によるマージン圧迫 | -0.3% | アジア太平洋地域およびグローバルコモディティセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高精度UVシステムの高い初期設備投資

サブミクロンマークに必要なプレミアムUVユニットは15万USDを超えることが多く、60%低コストのファイバーまたはCO₂プラットフォームと比較すると、回収期間が長くなるため、特に2024年の金利上昇で資金調達コストが増加した後は、中小メーカーの導入意欲を削いでいます。リースは有効な手段ですが、月々の支払いが基本的なファイバーユニットの購入価格を上回る場合もあります。

超高速レーザープロセスプログラミングの人材不足

フェムト秒およびピコ秒アプリケーションには、光学、材料科学、生産工学を理解する専門家が必要です。大学の卒業生数は不足しており、企業はレーザー技術者の採用に4ヶ月を要すると報告しています。[4]米国エネルギー省、「Basic Research Needs Workshop on Laser Technology 2023 Report」、science.osti.gov適切なスキルがなければ、パラメータの誤設定により高価なワークピースを損傷する可能性があるため、一部のメーカーは十分なトレーニングプログラムが整備されるまで導入を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ファイバーの優位性がUVの挑戦に直面

ファイバープラットフォームは、高い電気効率、コンパクトなフットプリント、実質的にメンテナンスフリーの運用により、2025年のレーザーマーキングマシン市場の46.55%を占めました。CO₂はプラスチックおよびパッケージングで引き続き人気がありますが、医療・半導体・プラスチック加工業者が熱影響域を回避するマーク品質を追求する中、UVシステムは2031年にかけて9.42%のCAGRを記録すると予測されています。ファイバーサプライヤーは出力を拡大しビーム品質を向上させてシェアを守る一方、UVベンダーはコストと信頼性の改善を推進し、プレミアム機能を大量生産工場に導入しています。このセグメントの進化は、小型化と材料多様性に対するエンドユーザーの需要がレーザータイプの選択を左右することを示しています。

ファイバーの影響力は、自動車のVIN刻印、航空機部品識別、電子機器のシリアル番号付けにまで広がっており、生産現場の主力としての役割を確認しています。一方、ウェーハスクライビングやインプラントコーディングなどの用途では、UVのコールドプロセス特性が好まれます。そのためサプライヤーは両方の領域をカバーするポートフォリオを拡充しており、レーザーマーキングマシン市場がコアレーザー物理学とアプリケーション固有の専門知識を組み合わせた企業を評価することを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

出力範囲別:高出力システムがイノベーションを牽引

20~50W定格のユニットは、スループットと適度な冷却ニーズのバランスから、2025年のレーザーマーキングマシン市場規模の38.15%を占めました。しかし、自動車・航空宇宙ラインがより深い刻印と高速サイクルタイムを求める中、100W超のシステムは7.72%のCAGRで成長すると予測されています。サプライヤーは、コンパクトなフットプリントを維持しながら熱を放散する新型二相冷却プレートに投資しており、狭い工場セル内でも高いデューティサイクルを実現しています。

軟質ポリマーや精密電子機器へのラベリングには20W未満のプラットフォームで十分ですが、EVバッテリーハウジングやタービンブレードには数百マイクロメートルの浸透が必要になっています。この結果として生じるセグメント化は、ユーザーが単に速度のためだけでなく、新しい材料や形状を実現するために出力を拡大していることを示しており、レーザー物理学と進化する部品設計の間の戦略的なつながりを強化しています。

冷却方式別:水冷システムが勢いを増す

空冷設計は、シンプルな設置とメンテナンスにより2025年に62.35%のシェアを獲得しました。しかし、高出力ビームが長時間シフトにわたってビーム品質を維持するために厳密な熱制御を必要とすることから、水冷機械は年率8.47%で成長する見込みです。クローズドループソリューションは水消費量を削減し、完全液体システムの配管の複雑さなしに高い安定性を提供するブリッジ技術として、ハイブリッド空気液体回路が登場しています。

意思決定基準は初期コストを超え、総所有コストにまで拡大しています。24時間365日稼働するバッテリーラインなど高稼働率環境では、液体冷却が計画外のダウンタイムと消耗品のファン交換を削減します。その結果、冷却方式の選択は企業規模よりも稼働率の強度と相関するようになっています。

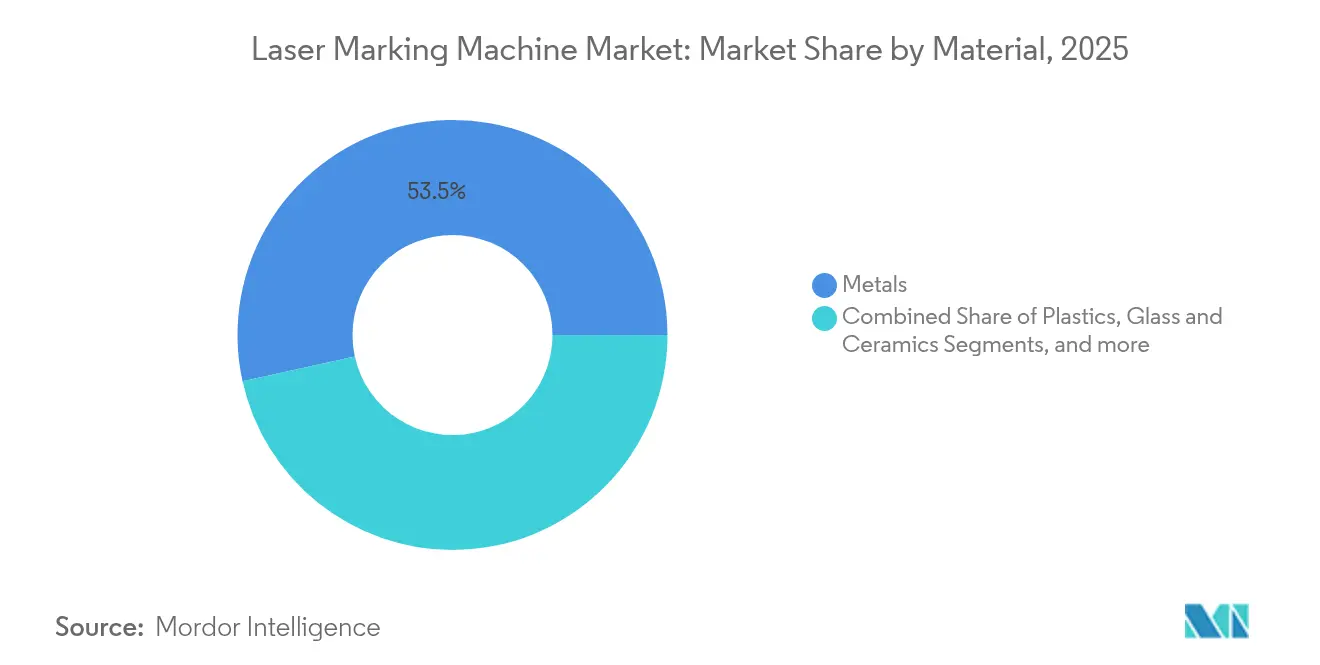

材料別:プラスチックが成長ドライバーとして台頭

金属基材は2025年も収益の53.45%を占め、自動車・航空宇宙・機械工場における鉄鋼、アルミニウム、チタン部品が中心となっています。しかし、プラスチックは2031年にかけて9.11%のCAGRを記録すると予測されており、レーザーマーキング対応添加剤がポリマーパッケージングに溶剤系インクジェットに代わる鮮明で高コントラストのコードを生成するためです。ガラス、セラミックス、複合材料もUVおよびグリーンレーザーが脆性または透明表面にひび割れのないマークを可能にすることで拡大しています。

レーザーマークは消耗品を排除し、リサイクルストリームに適合するため、持続可能性規制がプラスチック採用を加速させています。このトレンドは、規制および環境圧力が材料ミックスを再形成し、ひいては各基材の光吸収プロファイルに適したレーザー選択を変化させることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:エネルギー貯蔵が将来の成長を牽引

自動車ラインは2025年の収益の24.35%を占めましたが、電池・エネルギー貯蔵工場は2031年にかけて10.72%のCAGRで全セクターを上回る成長を示すと予測されています。EVセルメーカーは現在、円筒形、パウチ型、角形の各セルにQRコードを刻印し、ライフタイムトラッキングを可能にしています。半導体パッケージング、医療機器、航空宇宙もそれぞれの分野でトレーサビリティを品質フレームワークに深く組み込む中、堅調な需要を維持しています。

電動化の進展と厳格化する保証管理の融合により、電池メーカーは高速・自動化・防塵性能を備えたレーザーワークステーションへの投資を継続することが確実です。これらの特殊環境では、統合フューム排気を備えたクローズドクラス1レーザーキャビネットが重視されており、ターンキー設計の専門知識に対するプレミアムが強化されています。

地域分析

アジア太平洋地域は2025年のレーザーマーキングマシン市場の43.65%を占め、2031年にかけて年率8.95%で成長すると予測されています。中国の電子機器・自動車ハブは、輸出志向型生産を支援するために高スループットの統合レーザーアイランドへの投資を進めています。日本の精密工学文化は、半導体ウェーハや医療インプラントに対応する超高速・UV変種への需要を促進しています。韓国のディスプレイ・電池大手も同様に、スマート機器アップグレードを補助するインダストリー4.0の国家インセンティブに支えられて採用を推進しています。

北米は、リショアリング政策とFDAのUDI施行が新規セルへの設備投資予算を維持することで、安定した採用国であり続けています。半導体不足を乗り越えた米国の自動車メーカーは、将来の混乱を軽減するために部品トレーサビリティを重視しており、メキシコのティア1サプライヤーは国境を越えた組立品の円滑な通関コンプライアンスを確保するためにレーザーを導入しています。

欧州はドイツの先進製造業基盤とEUの持続可能性アジェンダに支えられた緩やかな成長を示しています。EU-MDRは病院とサプライヤーに生体適合性マークを求め、自動車の電動化努力が電池部品コーディングを刺激しています。ブレグジットによる書類要件の増加は、国境手続きを迅速化する耐久性のある機械可読マークの価値をさらに際立たせています。

競合環境

サプライヤー基盤は適度に分散しています。IPG Photonics、TRUMPF、Coherentはレーザーダイオード製造、共振器設計、システムレベルの組立を制御する垂直統合を活用しています。IPGは2024年の収益の87.7%を材料加工から得ており、ファイバー光源における優位性を確認しています。TRUMPFはレーザーと自動ハンドリングを組み合わせ、Coherentの幅広いフォトニクスポートフォリオは溶接などの隣接プロセスへのクロスセルを可能にしています。

成長戦略はソフトウェアの差別化と垂直ソリューションにますます依存しています。Laser PhotonicsによるControl Micro Systemsの買収は医療・製薬ニッチへのリーチを拡大し、MECCOとUnited Winners Laserは電池セルメーカーを対象としたターンキーセルを展示しています。中国勢は価格を低く抑えてマージンを圧迫していますが、同時に対象顧客基盤を拡大しています。

企業が規模と補完的な知的財産を追求する中、M&A活動は継続すると予想されますが、価格低下とソフトウェア価値の相互作用がプレミアムポジションを確保する企業を決定するでしょう。

レーザーマーキングマシン産業のリーダー企業

Han's Laser Technology Industry Group Co., Ltd.

Telesis Technologies, Inc.

Videojet Technologies Inc.

Trotec Laser GmbH

Epilog Laser Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Laser PhotonicsのControl Micro Systemsが、グローバルなインプラントプロバイダーからロボット式歯科用ビットマーキングの受注を獲得し、特化した医療分野の成長を示しました。

- 2025年1月:Laser Photonicsは100万USDのControl Micro Systems買収を発表し、医療・製薬分野での二桁CAGRを目指した成長計画を公表しました。

- 2024年10月:Battery Show USAにおいて、自動化されたレーザー溶接とマーキングがリチウム電池生産ラインの新たな標準として注目を集めました。

- 2024年8月:MECCOはIMTS 2024において、複数オプションのソフトウェアスイートを搭載した自動化対応ワークステーション「LightWriter PRO Connect」を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、レーザーマーキングマシン市場を、ファイバー、CO2、UV、グリーン、または固体ビームを使用して金属、プラスチック、ガラス、セラミックス、シリコンに恒久的な英数字、2次元コード、またはグラフィックマークを生成する工場製造システムと定義しており、統合ソフトウェアおよび必須サービスの販売も機器と合わせて計上されています。

調査範囲の除外:レーザー切断、溶接、彫刻プラットフォーム、およびすべてのハンドヘルドインクジェットまたはサーマルコーディングユニットは意図的に除外しています。

セグメンテーションの概要

- レーザータイプ別

- ファイバーレーザーマーキングマシン

- CO2レーザーマーキングマシン

- UVレーザーマーキングマシン

- グリーンレーザー

- 固体Nd:YAGレーザー

- 出力範囲別

- 20W未満

- 20~50W

- 50~100W

- 100W超

- 冷却方式別

- 空冷

- 水冷

- 材料別

- 金属

- プラスチック

- ガラスおよびセラミックス

- 半導体およびシリコン

- その他の材料

- 最終用途産業別

- 自動車

- 電子・半導体

- 工作機械・重工業

- 航空宇宙・防衛

- 医療・ヘルスケア機器

- パッケージングおよびFMCG

- エネルギー・電池製造

- ジュエリーおよびアルチザン

- その他の産業

- 提供内容別

- 機器

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米の工作機械ディストリビューター、自動化インテグレーター、規制監査人、保守請負業者にインタビューを実施しました。これらの対話により、デューティサイクルの前提、平均販売価格、レトロフィット比率、インクベースのコーダーからの移行の実際のペースが検証され、デスク分析で指摘されたギャップを埋めることができました。

デスク調査

米国国勢調査局、ユーロスタットProdcom、中国税関HS 8456輸出、米国レーザー協会などの機関からのオープンデータセットを起点として、生産量、貿易フロー、採用規則の概要を把握しました。規格文書(ISO/IEC 15459シリアライゼーション、EU-MDR、UDI)は機械需要を促進するコンプライアンストリガーを明確にし、企業の10-K、投資家向け資料、Questelを通じて取得した特許ファミリーは高出力ファイバー光源の価格低下を明らかにしました。D&BフーバーズとDow Jones Factivaは主要OEMの収益内訳を追加し、チャネルミックスのクロスチェックを可能にしました。このリストは例示的なものであり、他の多くの二次情報源がデスク調査に活用されています。

市場規模算定と予測

トップダウンアプローチは生産・貿易統計から始まり、年間ユニットフローを算定し、ティア1ベンダーのサンプリングされた平均販売単価×数量ロールを使用した選択的なボトムアップチェックによってバランスを取ります。ファイバーレーザー価格の低下、自動車の乗用車生産量、インダストリー4.0設備投資指数、機器シリアライゼーションの義務化期限、地域別購買担当者指数などの変数が、2030年までの需要を予測する多変量回帰モデルに組み込まれています。チャネルデータが遅れている場合は、ベースラインを確定する前に、フィールドインタビューで明らかになった設置ベースの成長に合計を合わせます。

データ検証と更新サイクル

アウトプットは二層のアナリストレビュー、独立した指標に対する分散テスト、自動異常フラグを通過します。レポートは毎年更新され、重大なイベント、主要な規制変更、または供給混乱が発生した場合は中間再実行がトリガーされ、クライアントが納品前に最新の見解を確認できるようにしています。

MordorのレーザーマーキングマシンベースラインがなぜHighな信頼性を誇るのか

公表された推計が一致しないことが多いのは、企業が異なる調査範囲、価格体系、更新頻度を選択するためです。私たちは早期に期待値を設定し、すべての包含・除外事項を説明することで、購入者が31億7,000万USDという2025年の価値が何をカバーしているかを正確に把握できるようにしています。

主要なギャップ要因には、二次プロセス(彫刻、切断)がバンドルされているかどうか、ソフトウェア収益の取り扱い、グレーマーケットのアジアサプライヤーの計上方法が含まれます。Mordorの厳格な定義、年次更新、デュアルパスモデリングがこれらの差異を解消しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 31億7,000万USD(2025年) | ||

| 32億2,000万USD(2024年) | グローバルコンサルタントA | ハンドヘルドコーディングユニットとハイブリッドレーザーモジュールを追加し、調査範囲を拡大 |

| 31億7,000万USD(2023年) | 業界団体B | 出荷データのみを使用し、ソフトウェアを除外することでカバレッジを縮小 |

| 30億3,000万USD(2024年) | 業界誌C | ティア2のアジアOEMを除外し、数量を過小計上 |

総合すると、この比較は、調査範囲の拡大または除外が取り除かれた場合、バランスの取れた情報源追跡可能なベースラインが戦略的計画のための信頼できる参照点として機能することを示しています。

レポートで回答される主要な質問

アジア太平洋地域でレーザーマーキングマシン市場が急速に成長している要因は何ですか?

中国、日本、韓国における電子機器およびEV生産の拡大と、政府のインダストリー4.0補助金の組み合わせにより、同地域は43.65%のシェアと8.95%のCAGR見通しを有しています。

UVレーザーシステムが最も急成長しているタイプである理由は何ですか?

医療機器、半導体、プラスチックパッケージングはUVビームが提供するコールドプロセスを必要としており、2031年にかけてUVユニットの9.42%のCAGRを支えています。

ソフトウェアはどのように競合ダイナミクスを変えていますか?

工場が予知分析、リモート診断、MES統合を採用し、初期ハードウェア販売を超えた付加価値を生み出す中、ソフトウェア収益は年率11.55%で増加しています。

最も多くの新規設置が見込まれる最終用途セクターはどこですか?

各リチウムセルにライフサイクルトラッキング用の耐久性の高いコントラストコードが必要となっているため、電池・エネルギー貯蔵工場は年率10.72%の成長が予測されています。

中小企業にとって最大の障壁は何ですか?

高精度UV機器の初期コストが15万USDを超えることが多く、限られた資金調達オプションと相まって、中小企業(SME)の採用を遅らせています。

レーザーによるマークはラベルやインクジェットコードと比較してどの程度の耐久性がありますか?

レーザーマークは基材に直接刻印または除去されるため、摩耗、熱、化学物質、滅菌サイクルに対して耐性があり、耐久性において粘着ラベルや溶剤インクを上回ります。

最終更新日: