ヨーロッパモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

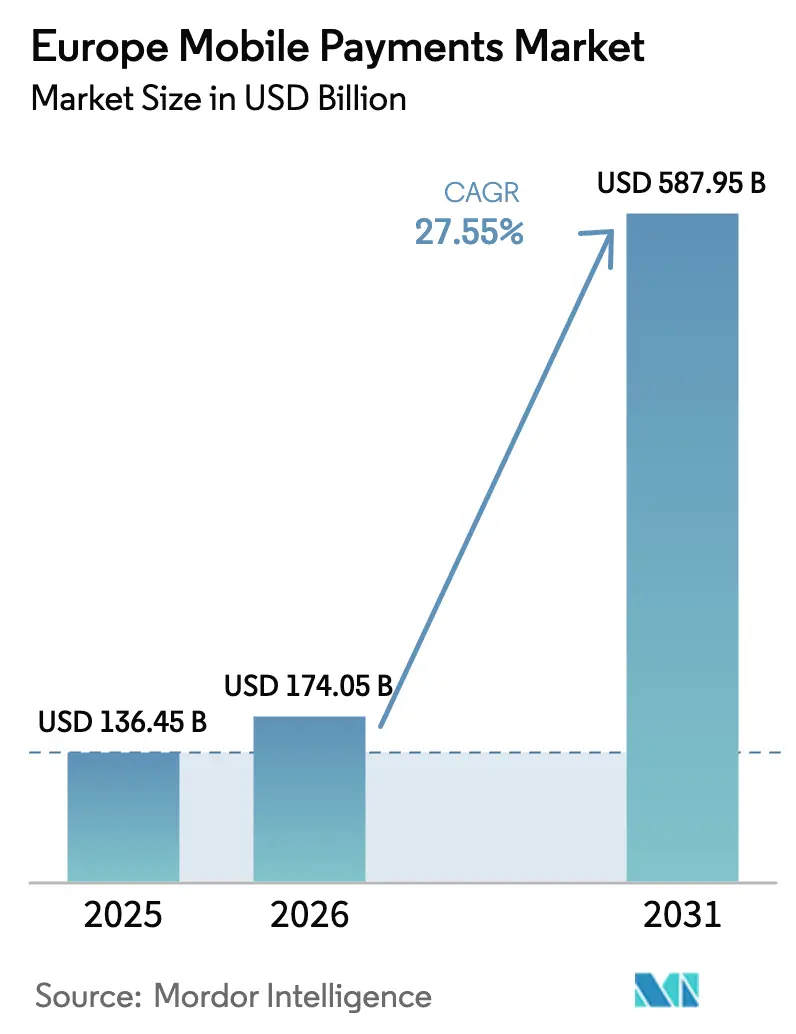

| 基準年の市場規模 (2025) | 136.45 十億米ドル |

| 市場規模 (2026) | 174.05 十億米ドル |

| 市場規模 (2031) | 587.95 十億米ドル |

| 成長率 (2026 - 2031) | 27.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパモバイル決済市場分析

ヨーロッパモバイル決済市場規模は2025年にUSD 1,364億5,000万と評価され、2026年のUSD 1,740億5,000万から2031年にはUSD 5,879億5,000万に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は27.55%です。急速な規模拡大は、PSD2(決済サービス指令2)が実現したオープンバンキングの仕組み、ほぼ遍在するNFC(近距離無線通信)対応、スマートフォン普及率の深化によるものです。即時決済規制は現在、ユーロ圏の銀行に対してアカウント間送金を数秒以内に実行することを義務付けており、販売時点(POS)端末の90%超がすでにコンタクトレス機能をサポートしています。小売業者、交通事業者、デジタルファーストの加盟店は、チェックアウトのコンバージョン率を高め不正を削減するために、モバイルウォレット、生体認証、トークン化を統合しています。地域別では、イギリス、ドイツ、フランスの成熟したフィンテックエコシステムが取引量を主導していますが、スペイン、ポルトガル、北欧諸国は国内ウォレットスキームが国境を越えたリーチを拡大するにつれ、最も急峻な成長曲線を記録しています。Worldlineなどのヨーロッパの決済処理会社がグローバルテクノロジー大手と俊敏なフィンテック新興企業に対してシェアを守ろうとする中、競争の激しさは増しています。

主要レポートのポイント

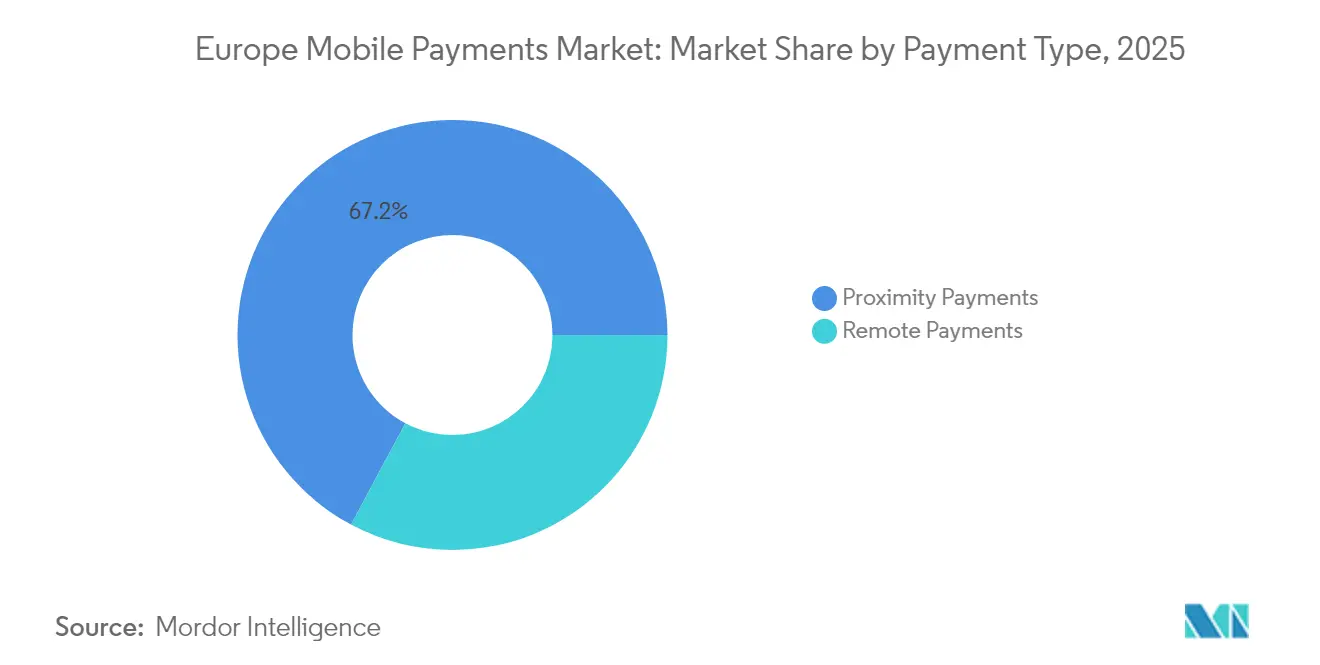

- 決済タイプ別では、近接型決済が2025年のヨーロッパモバイル決済市場シェアの67.18%をリードし、リモート決済は2031年にかけて年平均成長率(CAGR)30.48%で成長すると予測されます。

- 取引タイプ別では、POS取引が2025年のヨーロッパモバイル決済市場規模の44.60%を占め、ピア・ツー・ピア(P2P)送金は2031年にかけて年平均成長率(CAGR)31.40%で拡大する見込みです。

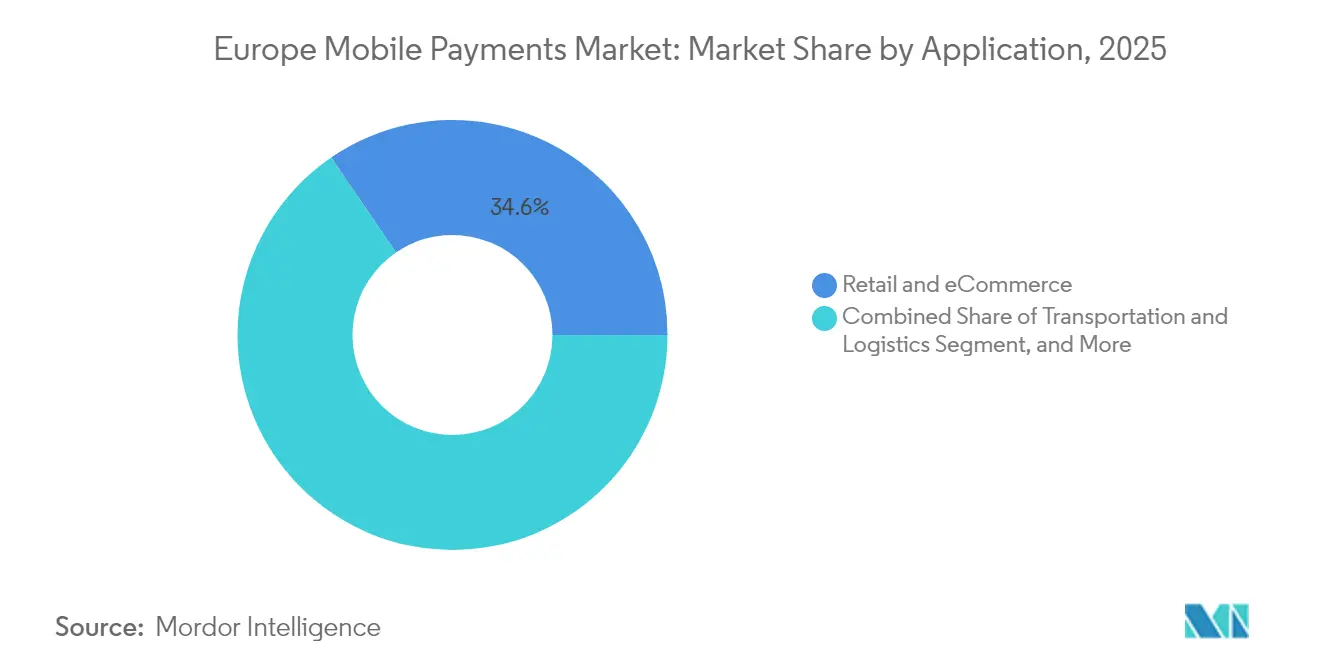

- アプリケーション別では、小売・eコマースが2025年の収益シェアの34.55%を占め、輸送・物流が年平均成長率(CAGR)31.95%で最速成長のアプリケーションセグメントとなっています。

- エンドユーザー別では、個人消費者が2025年に79.35%のシェアを保持し、法人ユーザーは2026年〜2031年の間に年平均成長率(CAGR)30.10%を記録すると予測されます。

- 地理別では、イギリスが2025年のヨーロッパモバイル決済市場の19.05%を占め、スペインは市場をリードする年平均成長率(CAGR)30.60%で2031年に向けて成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパモバイル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PSD2主導の オープンバンキング義務化による即時アカウント間モバイル決済の加速 | +4.2% | EU全域、 特にドイツ、フランス、オランダで顕著 | 中期 (2〜4年) |

| コンタクトレスの 採用急増:ユーロ圏全域でNFC対応POS端末が90%超普及 | +3.8% | ユーロ圏 中核部、イギリスおよび北欧諸国へ波及 | 短期 (2年以内) |

| モバイルウォレットの 都市交通チケットエコシステムへの統合 | +2.1% | ヨーロッパ全域の 主要都市圏 | 中期 (2〜4年) |

| DACH・ 北欧諸国のモバイルチェックアウトフロー内でのBNPL(バイナウペイレイター)拡大 | +3.5% | ドイツ、 オーストリア、スイス、デンマーク、スウェーデン、ノルウェー | 短期 (2年以内) |

| EUデジタル単一市場規則下での クロスボーダーeコマースの成長 | +2.8% | EU全域、 主要eコマースハブに集中 | 中期 (2〜4年) |

| トークン化・ 生体認証SCA(強力な顧客認証)による不正低減と消費者信頼の向上 | +2.4% | グローバル、 イギリス、オランダ、北欧での早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

PSD2主導のオープンバンキング義務化による即時アカウント間モバイル決済の加速

EU即時決済規制は、単一ユーロ決済圏(SEPA)内のすべてのユーロ建て口座に対し、2025年10月までにリアルタイム送金をサポートすることを求めています。銀行はEUR 10万(USD 11万)以下の取引を10秒以内に決済し、資金を着金させる前に受取人の情報を確認しなければなりません。[1]ACI Worldwide、「EU即時決済規制の解説」、aciworldwide.com ヨーロッパ決済イニシアティブのウォレットであるWeroは、ドイツ、フランス、ベルギーですでに1,400万ユーザーを数え、EuroPAアライアンスを通じてクロスボーダー決済を処理しています。[2]ヨーロッパ決済イニシアティブ、「Weroローンチアップデート」、epi.com これらの措置はスキーム手数料を引き下げ、決済リスクを低減し、加盟店にカード決済網への代替手段を提供することで、ヨーロッパモバイル決済市場に構造的な押し上げ効果をもたらします。

コンタクトレスの採用急増:ユーロ圏全域でNFC対応POS端末が90%超普及

欧州中央銀行のデータによると、2024年のカード取引全体の53.8%がコンタクトレスで行われ、前年比でほぼ20パーセンテージポイント増加しました。[3]欧州中央銀行、「決済態度に関する調査」、ecb.europa.eu デンマークがコンタクトレスシェア90%でトップを占め、次いでノルウェーが87%となっており、90%超のNFC対応POS端末の普及が後押ししています。Appleのタップ・トゥ・ペイ・オン・iPhoneは2025年3月にさらに9カ国のヨーロッパ諸国で展開され、小規模加盟店に追加ハードウェアなしの手元受付オプションを提供しています。欧州委員会はAppleがサードパーティウォレットへNFCを開放するというコミットメントを受け入れており、これによりウォレットプロバイダー間の競争が激化すると予想されます。

モバイルウォレットの都市交通チケットエコシステムへの統合

交通当局はオープンループ対応を導入して乗車手続きを効率化し、チケット発行コストを削減しています。フランスのTisséoネットワークは2024年にコンタクトレスの完全展開を完了し、FAIRTIQの従量制ソリューションはデンマーク全国および複数のドイツ州をカバーし、2023年には1億7,600万件以上の乗車を処理しました。Samsung Walletはイル=ド=フランス・モビリテと統合し、パリ地域の利用者がスマートフォンやスマートウォッチをかざすだけで紙のチケットの代わりに使えるようにしています。これらの導入により、小売を超えたユースケースが拡大し、ヨーロッパモバイル決済市場が広がっています。

DACH・北欧諸国のモバイルチェックアウトフロー内でのBNPL(バイナウペイレイター)拡大

BNPL(バイナウペイレイター)の浸透率は2024年にヨーロッパのオンラインショッパーの43%に達し、KlarnaのSEK 1兆(USD 0.1兆)の年換算GMVとApple PayおよびGoogle Payとのパートナーシップによって牽引されました。消費者信用指令の改正はより明確な開示とクーリングオフ期間を義務付けており、成長を維持しながら消費者の信頼を高めると見込まれます。ドイツ、オーストリア、北欧諸国では、高いデジタルリテラシーと充実した銀行網により、モバイルウォレット内でのBNPL決済が摩擦なく行われ、ヨーロッパモバイル決済産業の増分取引量を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ブレグジット後の 規制の断片化およびEU非加盟国における規制の断片化が統合の複雑性を高める | -2.8% | イギリス、 スイス、ノルウェー、EUとの国境地域への波及効果 | 長期 (4年以上) |

| 南欧における ウォレット取引の加盟店サービス手数料の高さ | -1.9% | イタリア、 スペイン、ポルトガル、ギリシャ | 中期 (2〜4年) |

| イタリア・ スペインのマイクロ加盟店における現金志向 | -1.4% | イタリア、 スペイン、農村部および伝統的小売エリアに集中 | 中期 (2〜4年) |

| ソフトPOSおよびウォレットへの サイバー攻撃の激化による高齢者層への影響 | -1.1% | グローバル、 高齢化社会の国々でより高い影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の規制の断片化およびEU非加盟国における規制の断片化が統合の複雑性を高める

EUのPSD2体制とイギリスの金融サービス・市場法2023との間で異なる枠組みが存在し、並行する法令遵守の経路を生み出しており、処理会社は二重の認可と異なる強力な顧客認証フローを維持することを余儀なくされています。スイスとノルウェーはSEPAインスタントの義務的な範囲外であり、汎ヨーロッパウォレットのオンボーディング期間を延長する個別の二国間協定を必要とします。この断片化はサービス提供コストを引き上げ、ヨーロッパモバイル決済市場内のクロスボーダー採用を抑制しています。

南欧におけるウォレット取引の加盟店サービス手数料の高さ

イタリアとスペインのマイクロ加盟店は、カードの国内デビットインターチェンジが0.3%未満であるのに対し、ウォレット手数料として取引あたり1.0%超に加えて機器のレンタル費用を支払っています。イタリア税務署の2025年の義務化により、POS端末を会計システムと連携させる必要が生じ、小規模小売業者に設備投資が求められ、少額取引での現金志向が強まっています。手数料体制が低下するか、または優遇措置が拡大しない限り、南欧のマイクロ加盟店におけるデジタルウォレットの普及は抑制されたままとなり、全体的な市場成長を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接型決済が優位

近接型取引は2025年のヨーロッパモバイル決済市場の支配的なシェアである67.18%を獲得し、小売業者がNFC普及率90%超と消費者のタップ&ゴーチェックアウトへの信頼を活用しました。NFC対応ウェアラブルとAppleのタップ・トゥ・ペイの拡大により、物理的な接触ポイントでの摩擦がさらに軽減されます。Tisséoのような交通システムにおけるコンタクトレス認証は、日常習慣を定着させる新たな高頻度ユースケースを追加しています。リモート決済は32.82%のシェアを占めるものの、モバイル最適化されたeコマース、トークン化されたカードオンファイル、オープンバンキングのペイバイバンクサービスが普及するにつれ、年平均成長率(CAGR)30.48%で拡大しています。リモートモバイルフロー内でのBNPL統合がバスケットサイズとコンバージョンを押し上げています。WeroのアカウントtoアカウントレールおよびWorldlineのバンクトランスファー製品の14市場への普及拡大がリモート受付の幅を拡げています。MastercardとVisaによるトークン化のコミットメントは、不正低減と承認率向上を約束し、リモートの勢いを強化しています。

より速い成長にもかかわらず、近接型決済はオムニチャネル受付と物理的な即時性によって構造的な優位性を保持しています。加盟店はソフトPOSとタップ・オン・モバイルを活用してスマートフォンを端末に変え、ハードウェアコストを削減しています。一方、リモート取引は高いマージンとロイヤルティオーケストレーションのためのより豊富なデータから恩恵を受けています。予測期間にわたって、スーパーアプリが店舗内QRコードまたはNFCと、単一の認証情報に紐付いたアプリ内チェックアウトの両方を提供するようになるにつれ、チャネルの収束が境界を曖昧にするでしょう。それでも、ヨーロッパの稠密な物理小売フットプリントと加速する交通統合により、近接型決済はアンカーチャネルであり続けると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

取引タイプ別:POSが依然として最大、P2Pが最速成長

POS取引は2025年のヨーロッパモバイル決済市場規模の44.60%を占め、深い加盟店受付と消費者の習熟度を反映しています。小売業者は引き続きレガシー端末を、ロイヤルティ、在庫、決済をネイティブに実行するクラウドベースのアンドロイド搭載デバイスに置き換え、店舗内の運用機動性を向上させています。リアルタイムの口座入金を義務付けるEUの広範な規制が加盟店の決済確実性を高め、さらなるPOSのデジタル化を促進しています。

ピア・ツー・ピア(P2P)フローは小規模ながらも、国内ウォレットスキームがEuroPAフレームワークを通じて相互接続されるにつれ、年平均成長率(CAGR)31.40%で急増すると予測されています。スペインのBizum、イタリアのBANCOMATペイ、北欧のVipps MobilePayは、国内P2Pから小売・マイクロ加盟店受付へと移行し、対応可能な取引量を拡大しています。即時決済、ゼロまたは低手数料、および参入の容易さが、インフォーマルな交換において現金への手軽な代替手段としてP2Pを位置付けています。やがてQRコードとエイリアスベースの識別子が普及するにつれ、P2P取引量は個人対加盟店のマイクロ決済へと波及し、現金使用をさらに減少させるでしょう。

アプリケーション別:小売がリード、輸送が急成長

小売・eコマースは2025年の価値の34.55%を生み出し、クリック&コレクト、カーブサイドピックアップ、セルフチェックアウトを統合するオムニチャネル戦略によって牽引されました。加盟店はトークンボールトと組み込みウォレットを導入してスピーディなチェックアウトとロイヤルティ獲得を結び付け、リピート購入率を高めています。ダイナミックなペイバイバンクとオンファイルトークン化により、カード入力の摩擦が除去され、モバイルコンバージョンが向上しています。

輸送・物流は規模は小さいものの、コンタクトレス改札口とモバイルウォレットが紙のチケットに取って代わるにつれ、年平均成長率(CAGR)31.95%で成長します。オープンループモデルにより、事業者は運賃収集コストの削減、精確な需要データ、および不正の低減を実現します。パリにおけるSamsung WalletとデンマークにおけるFAIRTIQなどの統合がスケーラブルであることを実証しています。ヨーロッパの都市が低排出ゾーンの義務化とMaaS(モビリティ・アズ・ア・サービス)プラットフォームを推進するにつれ、モバイル決済がマルチモーダルな移動のオーケストレーション層となり、このセグメントの成長軌道を確固たるものにします。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー別:消費者が主導、法人が加速

個人は2025年の取引価値の79.35%を占め、スマートフォンの広範な普及とデジタルウォレットへの習熟度によって支えられています。消費者は決済、ロイヤルティ、マイクロ投資を組み合わせるスーパーアプリを活用し、北欧諸国やイギリスなどの市場でモバイルを主要ウォレットとしています。生体認証とトークン化された認証情報により、知覚されるリスクが低減し、習慣的な使用が促進されています。

法人ユーザーは現在、収益の20.65%を占めており、中小企業がソフトPOSと組み込みファイナンスを採用するにつれ、年平均成長率(CAGR)30.10%で成長すると予測されます。Worldlineのソフト端末は6,300社のマイクロ加盟店をオンボードし、Extenda RetailとSoftpayはラインバスティングによってチェーンの待ち時間を削減しています。企業はモバイル決済網を介してリアルタイムの給与支払いと経費精算を採用し、バッチ銀行振込に取って代わっています。企業向けBNPLが中小企業のワーキングキャピタルツールとして台頭し、さらなる採用を解放し、ヨーロッパモバイル決済産業の収益基盤を多様化すると期待されています。

地理分析

イギリスは高度なフィンテックスタック、強固なオープンバンキングの普及、およびイノベーションと消費者保護のバランスをとる積極的な規制当局を背景に、ヨーロッパモバイル決済市場の19.05%のシェアを保有しています。国家決済ビジョンは、ISO 20022へのシフトとリアルタイムのデータリッチメッセージングの可能性を含む次世代決済網を優先し、将来にわたって使えるインフラを確保しています。Pay.UKのPaymや受取人確認といった国内スキームが不正抑制を強化し、消費者の信頼を促進しています。

ドイツはBNPLの高い利用率、堅調な銀行主導のウォレット、主要な金融機関全体でのWeroの展開に後押しされ、僅差で続いています。リアルタイム決済と広範な加盟店普及がPOSおよびリモートの両取引量を促進しています。フランスはカルト・バンケールの優位性とコンタクトレス交通チケットの全国展開の恩恵を受け、習慣的なウォレット利用を定着させています。オランダは高度なデジタル決済の成熟度を維持しており、iDEALのオープン・ペイメンツ・フレームワークへの移行がユーザー中心の相互運用性のベンチマークを設定しています。

スペインは2031年にかけての年平均成長率(CAGR)30.60%で最速成長の地域です。Bizumの急速なユーザー獲得、近日公開予定のBizum Pay NFCリテールソリューション、そして高いスマートフォン普及率が肥沃な条件を生み出しています。スペインの回復・強靭化計画に基づくデジタル化への政府の優遇措置が加盟店の有効化に向けた資金を誘導しています。すでにほぼキャッシュレスの北欧諸国は、ウォレットの統合によって成長を押し進めています:VippsとMobilePayが合併してスケールを深め、EuroPAアライアンスに参加して南欧との間のP2Pを実現しました。EU圏外では、スイスとノルウェーが強固な国内採用を実現していますが、規制の乖離によって相互運用性の摩擦が生じ、クロスボーダーフローを抑制しています。

ブレグジット後の複雑さがイギリスとEUのシームレスな統合を妨げ、処理会社に法令遵守管理の二重化を強いています。それでも、イギリスの活発なフィンテックベンチャーキャピタルエコシステムは、変動定期決済のようなイノベーションのパイロットを継続し、ヨーロッパ全体の製品ロードマップへの影響力を維持しています。南欧全域では、高い加盟店サービス手数料が採用を制約していますが、財政的義務と2025年のイタリアのPOSと会計システム統合の義務化がマイクロ加盟店をデジタルの世界に段階的に引き込み、増分的な成長を支援するはずです。

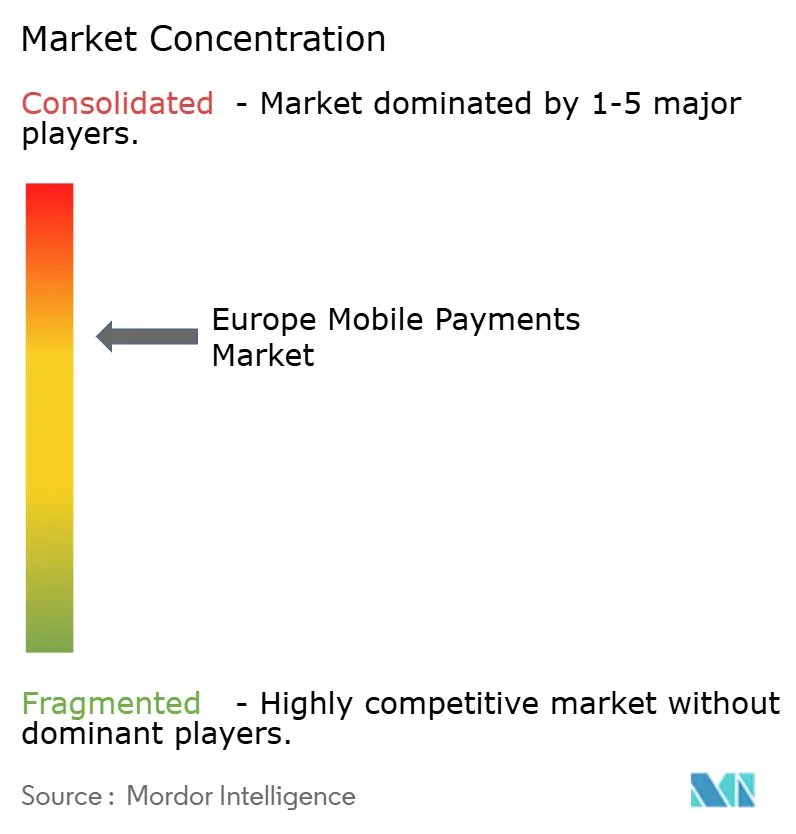

競合状況

ヨーロッパのモバイル決済分野は中程度の集中度を示しています。上位5社の取得事業者が地域取引量の70%超を処理しており、市場集中スコアは7となっています。Worldlineは2024年の収益EUR 46億3,200万(USD 51億)でトップを占めていますが、新興の競合他社が価格競争を仕掛ける中でオーガニック成長は0.5%に鈍化しました。加盟店サービスが収益の72%を構成しており、同社はマージンを守るためにVisaアクセプタンスソリューションとのデータリッチな不正管理に投資しています。Adyenは単一のグローバルプラットフォームと優れた承認最適化を活用して、純収益をEUR 20億(USD 22億)へと23%成長させました。その戦略的課題はエンタープライズ向けのアプリ内体験とユニファイドコマースに焦点を当て、レガシー処理会社からシェアを獲得しています。

AppleはApple Payなどのサービスに牽引され、2024年第4四半期のヨーロッパ収益としてEUR 249億2,000万(USD 274億)を達成しました。EUが仲介したiPhoneのNFCをサードパーティに開放するという動きは、Appleの優位性を低下させ、Samsung PayやCurveなどの挑戦者がデバイス上での受付においてイノベーションを起こすことを可能にする戦略的な転換です。KlarnaはSEK 2億1,600万(USD 2,380万)の2024年第3四半期純利益で黒字に転じ、ショッピングロイヤルティとパーソナルファイナンスへと進出し、純粋なBNPLを超えてエコシステムの定着性を深めています。新興の破壊者としては、2024年にUSD 1.4兆のグローバル取引量を処理し、決済のローカライズのためにヨーロッパのライセンスに投資しているStripe、および距離ベースの運賃最適化を交通決済に応用しているFAIRTIQが挙げられます。外国スキームの優位性に対する規制当局の監視がヨーロッパの処理会社に有利に働く可能性があり、一方でオープンバンキングウォレットがコスト効率の高い代替手段として勢いを増しています。

ヨーロッパモバイル決済産業リーダー

Google LLC(Google Pay)

Apple Inc.(Apple Pay)

Amazon.com, Inc.(Amazon Pay)

PayPal Holdings, Inc.

Samsung Electronics Co., Ltd.(Samsung Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vipps MobilePayがEuroPAアライアンスに参加し、北欧諸国と南欧間のP2P送金を実現しました。戦略:対応可能なユーザーベースを1億人に拡大することでネットワーク効果を強化し、即時清算とクロスボーダーの加盟店受付においてスケールエコノミーを生み出します。

- 2025年3月:Appleがさらに9カ国のヨーロッパ諸国でタップ・トゥ・ペイ・オン・iPhoneを展開し、NexiやAdyenなどのアクワイアラーとパートナーシップを締結しました。戦略:Appleをマイクロ加盟店の直接的なイネーブラーとして位置付け、アクワイアリング手数料の一部を獲得し、サービスエコシステムのロックインを深化させます。

- 2025年3月:イギリス政府がGBP 4,900万(USD 6,000万)のGOV.UK Payアップグレードの入札を実施しました。戦略:公共部門の収納にオープンバンキングのレールを組み込み、スキーム手数料を削減し、即時ペイバイバンクへの政府の支持を示します。

- 2025年2月:KlarnaがヨーロッパのチェックアウトにおいてGoogle Payと統合しました。戦略:トークン化されたウォレットのリーチを拡大し、加盟店のコンバージョンを向上させ、決済オーケストレーション層としてのKlarnaのポジショニングを強化します。

ヨーロッパモバイル決済市場レポートの調査範囲

コンタクトレス決済とは、スマートフォンやスマートウォッチなどのデバイスを使用して個人、加盟店、または商品・サービスに対して電子的に行われる決済であり、モバイル決済として知られています。これはモバイルファイナンシャルサービスのカテゴリーの一つです。決済はリアルタイムまたはクラウド経由でリモートにて行うことができます。これらのデジタルウォレットは安全な決済を保証し、設定が迅速で、費用対効果が高いです。ヨーロッパ全域でのスマートフォンの普及とこの地域でのeコマースの拡大がデジタル決済への道を切り拓いています。

ヨーロッパモバイル決済市場は、決済方式(近接型決済、リモート決済)と国(イギリス、ドイツ、フランス、スペイン)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。

| 近接型決済 |

| リモート決済 |

| ピア・ツー・ピア(P2P) |

| 店舗内販売時点(POS) |

| 個人対加盟店(P2M/チェックアウト) |

| その他の取引タイプ |

| 小売・eコマース |

| 輸送・物流 |

| ホスピタリティ・フードサービス |

| 政府・公共部門 |

| その他のアプリケーション(教育、医療) |

| 個人 |

| 法人 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| 決済タイプ別 | 近接型決済 |

| リモート決済 | |

| 取引タイプ別 | ピア・ツー・ピア(P2P) |

| 店舗内販売時点(POS) | |

| 個人対加盟店(P2M/チェックアウト) | |

| その他の取引タイプ | |

| アプリケーション別 | 小売・eコマース |

| 輸送・物流 | |

| ホスピタリティ・フードサービス | |

| 政府・公共部門 | |

| その他のアプリケーション(教育、医療) | |

| エンドユーザー別 | 個人 |

| 法人 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年のヨーロッパモバイル決済市場の予測規模は?

市場は2031年までにUSD 5,879億5,000万に達し、2026年〜2031年の間に年平均成長率(CAGR)27.55%を反映すると予測されています。

ヨーロッパで最も速く成長している決済チャネルは何ですか?

リモートモバイル決済は、eコマース、トークン化、ペイバイバンクのレールが普及するにつれ、年平均成長率(CAGR)30.48%で拡大しています。

スペインはなぜ最速成長の地域なのですか?

Bizumのウォレット拡大、NFCリテールの展開、デジタル化支援への資金提供がスペインの年平均成長率(CAGR)30.60%の展望を牽引しています。

EU規制は即時決済をどのように形成していますか?

EU即時決済規制は、2025年10月までにすべてのユーロ口座に対して10秒未満の決済と受取人確認を義務付け、アカウント間モバイル決済の採用を加速しています。

既存のプレーヤーは競争力を維持するためにどのような戦略的動向をとっていますか?

Worldlineはデータ駆動型不正ツールでVisaとパートナーシップを結び、Adyenはユニファイドコマース能力を拡大し、Appleは追加ハードウェアなしに加盟店受付を拡大するためにタップ・トゥ・ペイを実現しています。

交通事業者はモバイル決済の成長にどのように貢献していますか?

フランスのTisséoやドイツのFAIRTIQなどのネットワークがオープンループのコンタクトレスチケットを採用し、毎日の通勤に高頻度のモバイルウォレット利用を組み込んでいます。

最終更新日: