患者ジャーニー管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.69 十億米ドル |

| 市場規模 (2031) | 23.70 十億米ドル |

| 成長率 (2026 - 2031) | 15.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者ジャーニー管理市場分析

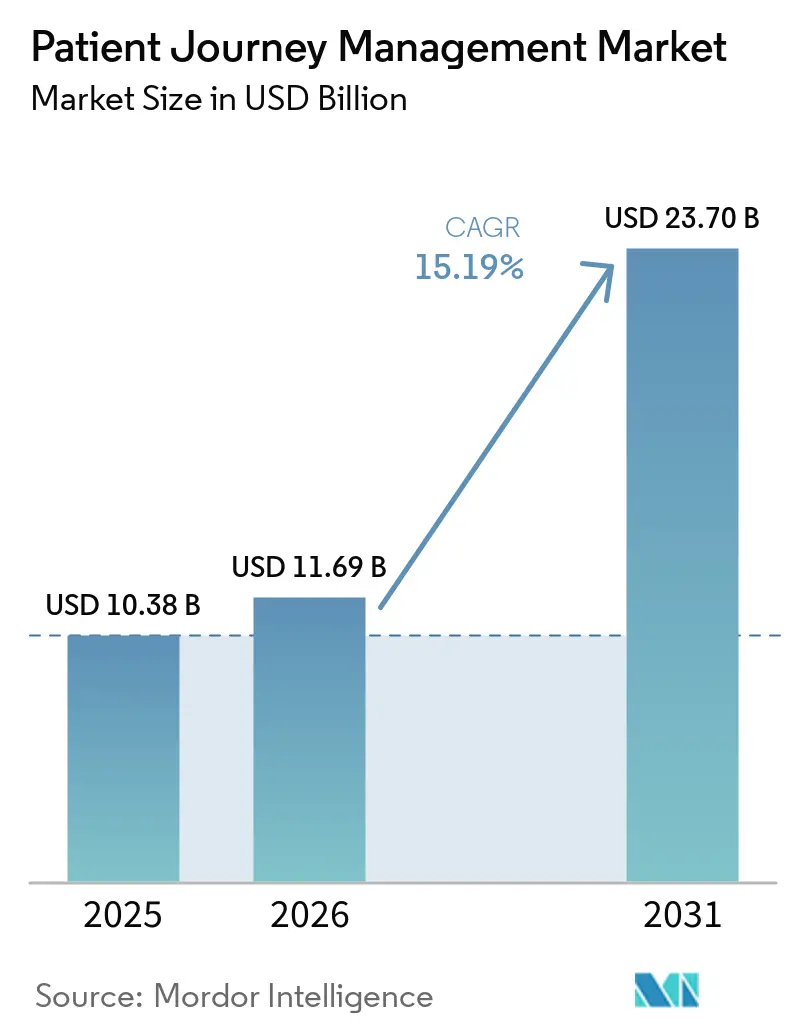

患者ジャーニー管理市場規模は、2025年の103億8,000万米ドル、2026年の116億9,000万米ドルから2031年までに237億米ドルへと拡大し、2026年から2031年にかけて年平均成長率15.19%を記録する見込みです。患者ジャーニー管理市場に対する近期の最も強力な支援要因は、成果連動型償還への移行であり、CMSは2026年1月にTEAMを通じて病院に対するエピソード責任をより即時的なものとしました。この転換に先立ち、より強固なコーディネーション能力を構築した医療システムはすでに測定可能な財務的成果を示しており、Providence Healthは2025年にメディケアで1億7,700万米ドルの節約を実現し、1億2,700万米ドルを超える共有節約賞を獲得しました。患者ジャーニー管理市場はまた、コミュニケーションとケアトランジション全体の摩擦を低減する統合エンゲージメント、アナリティクス、ワークフローツールへの需要によっても押し上げられており、NiCE CXoneとEpicの新たな組み込み統合やOracleの拡大する相互運用性スタックにその動向が示されています。同時に、構造化された社会的リスクデータ、消費者グレードの健康インターフェース、プライバシー保護データ環境が、患者ジャーニー管理市場を臨床ワークフローと商業ワークフローの両方をサポートできる単一プラットフォーム層へと押し進めています。大規模プラットフォームがケアコーディネーションと患者コミュニケーションにネイティブに拡張するにつれて競争圧力が高まっており、主なリスクは、償還改革の遅延や義務的バンドル支払いモデルの撤回によってエンタープライズ展開の緊急性が低下する可能性です。

主要レポートのポイント

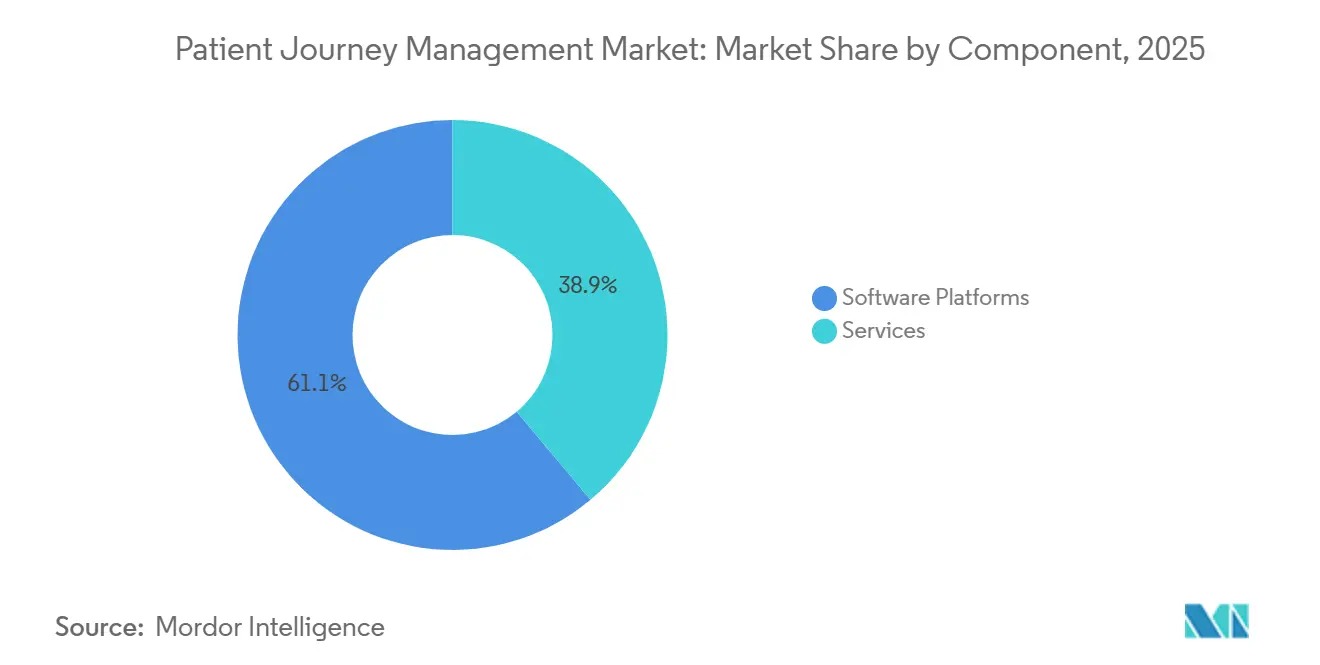

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の61.14%を占め、同セグメントは2031年にかけて年平均成長率21.33%で最も速い成長を記録する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の63.45%を占め、2031年にかけて年平均成長率20.57%で最も速い成長モードでもあります。

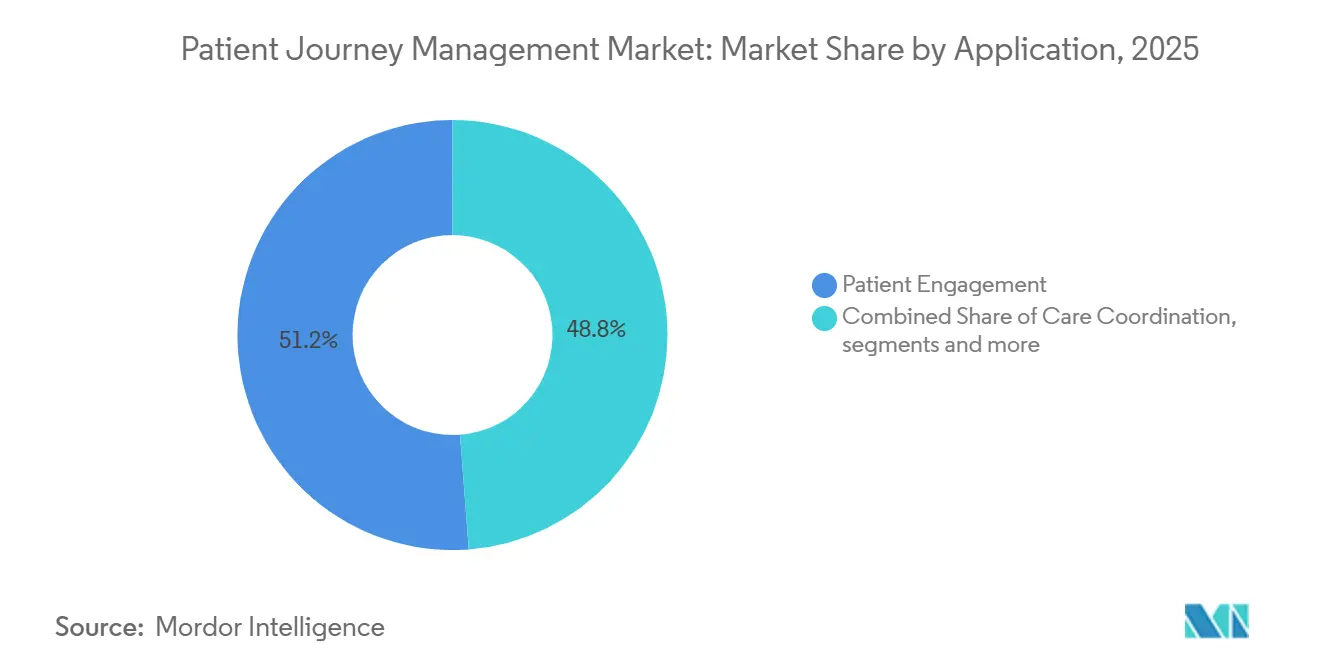

- アプリケーション別では、患者エンゲージメントが2025年の収益シェアの51.24%でトップとなり、ワークフロー自動化は2031年にかけて年平均成長率21.41%で拡大する予測です。

- エンドユーザー別では、医療提供者が2025年の収益の53.23%を占め、医療保険者は2031年にかけて年平均成長率20.62%で最も速い成長を記録する見込みです。

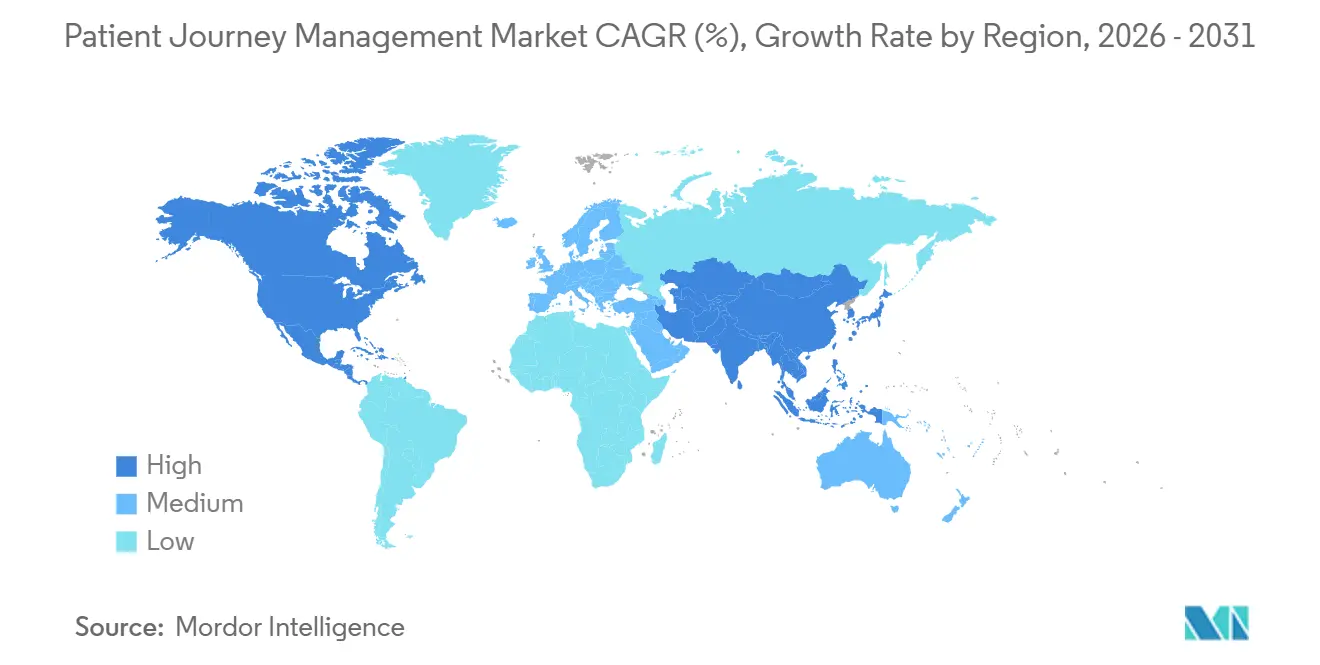

- 地域別では、北米が2026年のグローバル収益基盤の52.36%を占め、アジア太平洋は2026年から2031年にかけて年平均成長率22.64%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル患者ジャーニー管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 価値 基盤型ケア償還モデルへの急速な移行 | +3.8% | 北米での 早期加速を伴うグローバル | 短期 (≤2年) |

| 大規模病院ネットワークによる オムニチャネル患者エンゲージメントプラットフォームの採用拡大 | +2.7% | アジア太平洋の 民間病院への波及を伴う北米および欧州 | 中期 (2〜4年) |

| EHRとの リアルタイムアナリティクスの統合 | +2.4% | 北米および アジア太平洋の学術医療センターへの最大効果を伴うグローバル | 短期 (≤2年) |

| 消費者グレードCRMスイートの 医療分野への主流化 | +1.9% | 北米、 西欧、およびアジア太平洋主要市場 | 中期 (2〜4年) |

| ケアパスウェイ設計における AI駆動型社会的決定要因インサイト | +2% | 北米への 規制集中を伴うグローバル | 中期 (2〜4年) |

| クロスプロバイダーのジャーニースティッチングのための プライバシー保護データクリーンルーム | +1.3% | 選定された中東・アフリカ市場への波及を伴う 北米および欧州 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

価値基盤型ケア償還モデルへの急速な移行

価値基盤型ケアへの移行は、任意のパイロットからより強固なコンプライアンスおよび支払いフレームワークへと移行しており、患者ジャーニー管理市場に直接的な運営上のニーズをもたらしています。CMSは2026年1月に740病院を対象にTEAMを開始し、HFMAはCJR-Xの提案パスが2027年9月以降に義務的バンドル支払いをさらに拡大するものと報告しました。[1]Sound Physicians、「CMSの新しい価値基盤型支払いモデルの下で勝利するための病院戦略」、Sound Physicians、soundphysicians.com HFMAはまた、病院価値基盤型購買プログラムが2%の支払い留保を通じて説明責任を強化し続けており、ケアコーディネーションが財務パフォーマンスと密接に結びついていることを指摘しました。Providence Healthは、2025年にメディケアで1億7,700万米ドルの節約を実現し、51病院ネットワーク全体で1億2,700万米ドルを超える共有節約賞を獲得することで、これが大規模でどのように見えるかを示しました。これにより、患者ジャーニー管理市場の役割は、患者体験の購入から、再入院、急性期後のナビゲーション、共有節約の獲得に影響を与える収益保護層へと変化します。断片化されたコーディネーションツールに依然として依存している医療システムは、したがって、新たな義務的バンドルに構造的な不利を抱えて参入することになります。

大規模病院ネットワークによるオムニチャネル患者エンゲージメントプラットフォームの採用拡大

大規模病院ネットワークは、断片化されたコミュニケーションが患者ジャーニー管理市場全体の継続性を弱めるため、コールセンター、ポータル、メッセージング、フロントデスクのワークフローを統合しています。NiCEは2026年4月に、CXoneがEpicとネイティブに統合され、音声、チャット、SMS、WhatsApp、ソーシャルチャネルを1つのワークスペースに統合することを発表しました。[2]NiCE、「NiCE CXoneとEpicの統合により患者エンゲージメントとコンテキストを1つのワークスペースに統合」、NiCE、nice.com 同じプラットフォームの方向性は保険者側でも見られ、CVS HealthとSalesforceは2026年5月にメンバーナビゲーションとプロバイダーインタラクションのためのコールセンター業務全体でAgentforce Healthを拡大しました。これらの変更により、スタッフが切り離されたツール間を移動するのではなく、使い慣れたインターフェースから作業できるため、トレーニングの摩擦が低減されます。患者ジャーニー管理市場は、したがって、別個のアウトリーチ層ではなく、コア業務システム内への組み込みエンゲージメントへとシフトしています。疎な第三者統合に依存するベンダーは、購買者がサービス、ナビゲーション、フォローアップのための1つの操作画面をますます好むようになるにつれて、採用が遅くなります。

収益漏洩を削減するためのEHRとのリアルタイムアナリティクスの統合

否認、過少支払い、断片化された請求フォローアップによる収益漏洩は、患者ジャーニー管理市場内でより強力な採用トリガーとなっています。FinThriveは2025年6月に、静的な事後裁定レポートではなくリアルタイムワークフローで否認管理と過少支払い検出を組み合わせた否認・過少支払いアナライザーを発表しました。[3]FinThrive、「FinThriveがHFMA 2025で否認・過少支払いアナライザーをデビュー」、PR Newswire、prnewswire.comこのユースケースの重要性は収益サイクルを超えており、不透明な請求と不十分なフォローアップが信頼を損ない、同じ医療システムからの将来の利用を減少させる可能性があります。Oracleは2026年4月にCMSアラインドネットワークステータスを達成することでこの方向性を強化し、適格健康情報ネットワークとの標準ベースのFHIR交換をサポートしました。[4]Oracle、「Oracle Healthが相互運用性リーダーシップを実証し、CMSアラインドネットワークステータスを達成」、Oracle、oracle.com このようなデータアクセスにより、アナリティクスが1つの施設の境界で止まるのではなく患者とともに移動できるため、患者ジャーニー管理市場はケア設定全体でより有用になります。営業利益率が依然として厳しい中、医療システムは財務的継続性と臨床的継続性を1つのワークフローで結びつけるツールにより多くの価値を置いています。

ケアパスウェイ設計に影響を与えるAI駆動型社会的決定要因インサイト

社会的リスクは、ケア計画の補足的な注記ではなく、患者ジャーニー管理市場内でより強力なパスウェイ変数となっています。2026年5月のJMIR Medical Informaticsの研究では、GPT-5-miniおよびo4-miniモデルが、タスク固有のファインチューニングなしに、従来のルールベースの自然言語処理を上回るパフォーマンスレベルで非構造化臨床テキストから健康の社会的決定要因を抽出したことが明らかになりました。これは、システムが臨床文書から直接作業できる場合、構造化された社会データを大規模に生成するコストが低下するため重要です。UCSF SIRENはまた、健康格差が2050年までに米国に約3,000億米ドルのコストをもたらす可能性があると指摘しており、より良い社会的リスクの特定と対応に財務的な重みをもたらしています。患者ジャーニー管理市場は、スクリーニング結果、アウトリーチステップ、フォローアップアクションを1か所で整理できるプラットフォームが現在の保険者とプロバイダーの優先事項により適合しているため、恩恵を受ける立場にあります。品質モデルがより多くの文書化された介入を求めるにつれて、社会的決定要因の機能はケアパスウェイ設計の中心に近づいています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 多施設医療システム内の 断片化されたITランドスケープ | -2.1% | 米国の多施設システムおよびアジア太平洋の 公立病院で最も深刻なグローバル | 短期 (≤2年) |

| 高い総所有コストと 長い回収期間 | -1.8% | 北米、南米、中東・アフリカの コミュニティおよびセーフティネットプロバイダーに最も制限的なグローバル | 中期 (2〜4年) |

| アルゴリズム的治療推奨に関する プロバイダーの責任懸念 | -1.3% | 北米および西欧に集中した グローバル | 中期 (2〜4年) |

| 新興市場における 限られた縦断的データの可用性 | -1% | 新興アジア太平洋経済、南米、 GCC域外の中東・アフリカ | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

多施設医療システム内の断片化されたITランドスケープ

IT断片化は、患者ジャーニー管理市場におけるエンタープライズ開の最も即時的な運営上の障壁であり続けています。2026年2月に発表されたCHIMEリーダーシップパルス調査では、医療IT責任者の80%が相互運用性を最優先事項として挙げ、76%があまりにも多くのポイントソリューションが業務を積極的に妨げていると述べました。同発表では、一部のエンタープライズシステムが安全性、コンプライアンス、プロバイダー管理、患者体験機能にわたって100以上のツールを実行していることも示されました。Oracleの2026年4月のCMSアラインドネットワークのマイルストーンは、標準ベースの交換が改善されていることを示していますが、運営上の整合には技術的な接続性以上のものが依然として必要です。患者ジャーニー管理市場は、多施設システムがデータ定義をマッピングし、ワークフローを再設計し、病院全体のローカルバリエーションを管理しなければならない場合に依然として遅延します。セマンティック相互運用性がより一貫したものになるまで、大規模な展開はカスタム統合作業を通じて時間とコストを吸収し続けるでしょう。

高度なジャーニープラットフォームの高い総所有コストと長い回収期間

高い総所有コストは、特に大規模な統合デリバリーネットワーク以外では、患者ジャーニー管理市場の成長を引き続き抑制しています。CHIMEは2026年2月に、医療IT責任者の85%が財務的制限を技術変革の主要な障壁として見ており、70%がベンダー選定において総所有コストの削減を優先していると報告しました。このコスト負担はソフトウェアだけでなく、展開には移行、インターフェース再設計、スタッフトレーニング、ガバナンス、サポートサービスが含まれることが多いためです。Health Catalystの2024年8月のLumeon買収は、ケアオーケストレーションとアナリティクスおよびテクノロジー支援マネージドサービスを1つの運営モデルに組み合わせることで、この関係を明確にしました。Lumeonはまた、そのプラットフォームが1年間で1,000万人以上の患者のケアジャーニーを変革し、ケアチームのキャパシティを60%改善したと述べており、価値のケースだけでなくその背後にある組織変革の規模も示しています。患者ジャーニー管理市場は、したがって、十分な資金を持つ医療システムと、より長い回収期間に直面するコミュニティまたはセーフティネットプロバイダーとの間に構造的な採用ギャップを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが患者ジャーニー管理における統合を推進

ソフトウェアプラットフォームは2025年の患者ジャーニー管理市場シェアの61.14%を占め、2031年にかけて年平均成長率21.33%で拡大する見込みです。この規模とスピードの組み合わせは、購買者がエンゲージメント、アナリティクス、ケアオーケストレーションをまとめてサポートできる1つのソフトウェア層に傾いていることを示しています。患者ジャーニー管理市場は、EHRに近い位置にあり、アウトリーチ、ナビゲーション、請求継続性にわたる個別アプリケーションの必要性を低減するスイートへと移行ています。OracleのAI搭載患者ポータルとクリニカルAIエージェントは、大規模ベンダーが別個のツールに任せるのではなく、ネイティブ環境内により多くのワークフローステップを配置している方法を示しています。同じ医療システムがより広い既存プラットフォーム内で同様の機能を有効化できる場合、そのシフトにより狭いベンダーの差別化が難しくなります。

サービスは患者ジャーニー管理市場の残りのシェアを占め、エンタープライズ展開が依然として統合、トレーニング、ワークフロー再設計に依存しているため重要であり続けました。Health Catalystは2024年8月にLumeonの買収を完了し、ケアオーケストレーションとアナリティクスおよびテクノロジー支援マネージドサービスを統合することで、この点を強調しました。買収前、LumeonはそのConductorプラットフォームが1年間で1,000万人以上の患者のケアジャーニーを変革したと述べていました。Lumeonはまた、ケアチームのキャパシティが60%改善したと報告しており、ソフトウェア能力と並んでサービスがベンダー選定を形成し続ける理由を説明しています。患者ジャーニー管理産業では、ソフトウェアの価値はスケジューリング、フォローアップ、ケアコーディネーションチーム全体での運営採用後にのみ実現されるため、実装サポートが引き続き中心的な役割を果たしています。

展開モード別:EHRネイティブ統合の成熟に伴いクラウドが加速

クラウドベースの展開は2025年の収益基盤の63.45%を占め、2031年にかけて年平均成長率20.57%で成長する見込みです。患者ジャーニー管理市場は、プロバイダーがサブスクリプション経済、より迅速なアップグレード、サイト間での容易なスケーリングを求めているため、クラウドデリバリーを好んでいます。標準ベースのデータ交換も、組織が施設やパートナーネットワーク間で情報を移動させる必要がある場合、クラウドモデルにより自然に適合します。患者ジャーニー管理市場がより多くの自動化、リマインダー、ルーティングロジック、セルフサービスインタラクションを追加するにつれて、クラウドデリバリーにより、ベンダーは長いリリースサイクルなしにそれらの機能を更新できます。

オンプレミス展開は、アジア太平洋および中東の政府病院やデータ主権設定において引き続き関連性を持っています。これらの購買者は、より迅速な展開だけでなく、ローカルコントロール、居住ルール、内部セキュリティレビューに依然としてより多くの重みを置いています。それでも、患者ジャーニー管理市場は、相互運用性標準が成熟し、価値実現までの時間がより重要になっているハイブリッドおよびクラウドファーストモデルに傾いています。DatavantとAWSは2025年11月に、組織間で生データを移動させることなくコラボレーションをサポートするクリーンルームモデルを通じてプライバシー保護データ発見とアナリティクスを利用可能にすることで、この方向性を強化しました。これにより、オンプレミスアーキテクチャは、製品能力ではなくポリシーまたはインフラが展開モデルを決定するケースに集中することになります。

アプリケーション別:患者エンゲージメントが収益を支え、ワークフロー自動化が加速

患者エンゲージメントは2025年の患者ジャーニー管理市場規模の51.24%を占め、ワークフロー自動化は2031年にかけて年平均成長率21.41%で拡大する見込みです。医療システムは、スケジューリング、受診前教育、入院中のコミュニケーション、退院後のフォローアップが患者にとって最も目に見える摩擦点であるため、依然としてエンゲージメントから始めています。患者ジャーニー管理市場はまた、エンゲージメントツールが別個のアウトリーチプログラムとして扱われるのではなく、コールセンター業務、請求サポート、デジタルナビゲーションとより直接的に結びついているのを目にしています。OracleのAI搭載患者ポータルは、患者インターフェース内の医療記録の質問に対する会話型サポートを追加することでこの方向性を示しました。これにより、エンゲージメントは単なるコミュニケーションタスクではなく、患者ジャーニー管理市場内での保持と継続性の機能にもなります。

ワークフロー自動化は、医療システムが比例した人員増加なしに労働圧力を処理する必要があるため、より速く拡大しています。患者ジャーニー管理市場では、これは請求フォローアップ、事前承認ステップ、紹介の移動、ケアコーディネーショントリガー、チーム間での次善のアクションのルーティングをカバーしています。患者ジャーニー管理市場はまた、品質報告、社会的リスク対応、利用ワークフローを同じ運営層で結びつけることができるアプリケーションにより多くの重みを置いています。支払いモデルがより多くの文書化されたフォローアップとより迅速な解決を求めるにつれて、ワークフロー自動化は効率化ツールからコアシステム要件へと移行しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが市場を支え、保険者がジャーニーオーケストレーターとして台頭

医療提供者は2025年の収益の53.23%を占め、医療保険者は2031年にかけて年平均成長率20.62%で拡大する見込みです。プロバイダーは、紹介、治療、退院、急性期後のフォローアップにわたるエピソードワークフローを所有しているため、患者ジャーニー管理市場のアンカーであり続けています。また、不十分なコーディネーションが再入院、品質スコア、またはバンドル支払いパフォーマンスに影響を与える場合に最も直接的な財務的影響を受けます。保険者は、ナビゲーション、品質パフォーマンス、デジタルサポートを管理機能ではなく競争ツールとしてますます扱うようになっているため、より速く成長しています。CVS Healthの2026年5月のSalesforceとのメンバーおよびプロバイダーインタラクション全体での拡大は、保険者主導のジャーニーオーケストレーションが大規模なコア業務に移行していることを示しています。

製薬・ライフサイエンス企業は、患者ジャーニー管理市場において小規模ながら拡大するエンドユーザーグループを形成しています。Salesforceは2026年に、AstraZeneca、Novartis、Pfizerを含む140以上の組織がAgentforce Life Sciencesを使用していると述べました。これらの展開は、付確認、アドヒアランスプログラム、治療使用に関するサービス継続性をサポートしています。デジタルヘルスおよびテレヘルスプロバイダーも、一回限りの訪問ではなく縦断的な患者接触を中心に構成されているため、戦略的に関連性を持ち続けています。Teladocは、その統合ケアセグメントが2026年第1四半期に前年比2%増の3億9,540万米ドルの収益を生み出したと報告しており、バーチャルケア主導のオーケストレーションが患者ジャーニー管理産業内で依然として商業的な重みを持っていることを示しています。

地域分析

北米は2025年の患者ジャーニー管理市場シェアの52.36%を占め、最大の地域収益基盤となりました。米国がその需要の大部分を牽引しており、TEAMが2026年1月に740病院で稼働し、エピソードレベルのコーディネーションをより緊急なものとしました。2025年のProvidence Healthの1億7,700万米ドルのメディケア節約は、システムがエンタープライズ規模でケアコーディネーションを運営化した場合に得られる財務的リターンを示しています。この地域はまた、より強力な相互運用性圧力、保険者品質インセンティブ、CRM、アナリティクス、ケア管理にわたる成熟したベンダーベースの恩恵を受けています。OracleのCMSアラインドネットワークステータスは、北米の患者ジャーニー管理市場全体でより広い展開をサポートする標準化推進の一例です。

アジア太平洋は患者ジャーニー管理市場で最も速く成長している地域であり、2026年から2031年にかけて年平均成長率22.64%が見込まれています。成長は、スマートホスピタルの建設、民間病院投資の増加、主要医療システム全体でのより広範なデジタル記録インフラによって支えられています。日本は明確な例を提供しており、TISと東和薬品が2026年4月に広尾病院でHealthcare Passportプラットフォームを導入し、患者管理記録とマルチプロバイダーデータ統合をサポートしました。アジア太平洋の患者ジャーニー管理市場はまた、大規模な患者数とデジタルナビゲーションへの高まる期待からも恩恵を受けています。データルール、病院資金調達、ITの成熟度が地域全体で均一でないため、実装速度は国によって依然として異なります。

欧州は、確立された医療ITインフラがプロバイダーにより強力なデジタル基盤を提供しているため、患者ジャーニー管理市場において重要な位置を占めています。フランスの2025年デジタルヘルスドクトリンとセグール・ニュメリック第2波は、病院と外来医師全体で国家支援のデジタル化と相互運用性の整合を推進しています。GCCのスマートホスピタル投資が主導する中東・アフリカと、ブラジルの拡大するデジタルヘルスエコシステムが主導する南米は、パイロット活動からより広い展開へと移行しています。北米とアジア太平洋以外での成長は、公共予算サイクルとレガシーシステムの置き換えが需要よりも強くタイミングを形成しているため、依然として不均一です。

競争環境

患者ジャーニー管理市場は製品レベルでは依然として断片化していますが、より広いプラットフォームエコシステムを中心に統合が進んでいます。EHRの既存プレーヤーとエンタープライズクラウドベンダーがエンゲージメント、ワークフロー、アナリティクス、ナビゲーションへと拡張しており、小規模なスタンドアロンベンダーのハードルが上がっています。Oracleは2026年3月に救急・入院ケア向けのクリニカルAIエージェントを発表し、プロバイダー設定内のワークフロー自動化における役割を拡大しまし。これらの動きは、ネイティブ統合と相互運用性コンプライアンスが患者ジャーニー管理市場における中心的な競争レバーになりつつあることを示しています。

専門ベンダーは、ケアオーケストレーション、アクセス管理、アナリティクスの深さ、医療特有の展開サポートに焦点を当てることで、患者ジャーニー管理市場においてスペースを維持しています。Health Catalystの2024年8月のLumeon買収は、ケアオーケストレーションプラットフォームとアナリティクスおよびテクノロジー支援マネージドサービスを組み合わせており、ベンダーがソフトウェアとデリバリー能力を結びつける方法を示しています。AWS Clean Rooms搭載のDatavant Connectは2025年11月に広く利用可能となり、切り離されたデータセット全体でジャーニーを分析するためのプライバシー保護ルートを作成しました。これは、保険者とプロバイダーのアカウントが生データを移動させることなく縦断的な可視性をますます求めているため重要です。患者ジャーニー管理市場は、したがって、ワークフローの深さと信頼できるデータ接続性を組み合わせることができるベンダーを評価しています。

Salesforceは患者ジャーニー管理市場をより消費者グレードの運営モデルへと押し進めており、2026年5月のCVS Healthとの拡大は、エンタープライズ規模でのメンバーナビゲーションとプロバイダーインタラクション全体での展開を示しました。Qualtricsは2026年5月にPress Ganey Forstaを67億5,000万米ドルで買収し、非常に大規模な医療体験データセットとそのAI搭載体験管理プラットフォームを結びつけることで、別の競争圧力源を加えました。Teladocの2026年第1四半期の統合ケア収益3億9,540万米ドルは、縦断的デジタルケアモデルが依然として商業的規模を支えていることを示しています。その結果、患者ジャーニー管理市場における競争優位は、ネイティブ統合、展開能力、および1つのプラットフォーム層内で臨床ワークフローと商業ワークフローの両方をサポートする能力に依存するようになっています。

患者ジャーニー管理産業のリーダー

Salesforce, Inc.

Oracle

Merative

Press Ganey Associates

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Qualtricsは67億5,000万米ドルでPress Ganey Forstaの買収を完了し、41,000以上の医療施設をカバーする世界最大の医療体験データセットとQualtricsのAI搭載体験管理プラットフォームを統合しました。この組み合わせにより、医療における人間の体験的コンテキストのための大規模なAIデータセットが作成され、患者ジャーニーのベンチマーキングと顧客の声主導のケア改善プログラムに直接的な影響をもたらします。

- 2026年5月:SalesforceとCVS Healthは、薬局、医療給付、メディケアアドバンテージを含む複数のCVSビジネスラインにわたるメンバーナビゲーションとプロバイダーインタラクションをカバーするCVS Healthのコールセンター業務全体にAgentforce Healthを展開するためのコラボレーションを拡大しました。このパートナーシップは、大規模保険者がAI駆動型の消費者グレード患者ジャーニーインフラを人口規模で展開する準備ができていることを示しています。

- 2026年4月:Oracle Healthは、CMSアラインドネットワークステータスを達成し、適格健康情報ネットワークとの標準ベースのFHIRデータ交換を可能にし、よりシームレスなクロスプロバイダーの患者データ共有を解放し、Oracleのリアルタイムアナリティクスとケアコーディネーションのユースケースを強化しました。

グローバル患者ジャーニー管理市場レポートの範囲

レポートの範囲によると、患者ジャーニー管理市場とは、医療提供者が予約スケジューリングと患者エンゲージメントから治療コーディネーション、フォローアップ、ケア後サポートまで、患者ケアジャーニー全体を理・最適化するのを支援するデジタルプラットフォームとソリューションに焦点を当てた産業を指します。これらのソリューションは、データ駆動型のコミュニケーションとワークフロー管理を通じて、ケアの継続性、患者体験、運営効率、健康アウトカムを改善します。

患者ジャーニー管理市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、地域にセグメント化されています。コンポーネント別では、市場はソフトウェアプラットフォームとサービスにセグメント化されています。展開モード別では、市場はオンプレミスとクラウドベースにセグメント化されています。アプリケーション別では、市場は患者エンゲージメント、ケアコーディネーション、ナビゲーションとアクセス管理、ワークフロー自動化、その他です。エンドユーザー別では、医療提供者、製薬・ライフサイエンス企業、医療保険者、その他です。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェアプラットフォーム |

| サービス |

| オンプレミス |

| クラウドベース |

| 患者エンゲージメント |

| ケアコーディネーション |

| ナビゲーションとアクセス管理 |

| ワークフロー自動化 |

| その他 |

| 医療提供者 |

| 製薬・ライフサイエンス企業 |

| 医療保険者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| アプリケーション別 | 患者エンゲージメント | |

| ケアコーディネーション | ||

| ナビゲーションとアクセス管理 | ||

| ワークフロー自動化 | ||

| その他 | ||

| エンドユーザー別 | 医療提供者 | |

| 製薬・ライフサイエンス企業 | ||

| 医療保険者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

患者ジャーニー管理分野の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に116億9,000万米ドルに達し、2031年までに237億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率15.19%で成長しています。

どの地域がグローバル収益をリードし、どの地域が最も速く拡大していますか?

北米が2026年の収益基盤の52.36%でリードしており、アジア太平洋は2031年にかけて年平均成長率22.64%で最も速く成長する地域になると予想されています。

今日最も多くの収益をもたらすアプリケーション分野はどれですか?

患者エンゲージメントは、プロバイダーがケアジャーニー全体でスケジューリング、教育、コミュニケーション、フォローアップを依然として優先しているため、2025年の収益の51.24%でアプリケーションをリードしています。

最も速く成長しているエンドユーザーグループはどれですか?

医療保険者は、ナビゲーション、品質パフォーマンス、デジタルメンバーサポートが戦略的優先事項となるにつれて、2031年にかけて年平均成長率20.62%で最も速いと予測されています。

最終更新日: