ヘルスケアM2M市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.60 十億米ドル |

| 市場規模 (2031) | 22.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

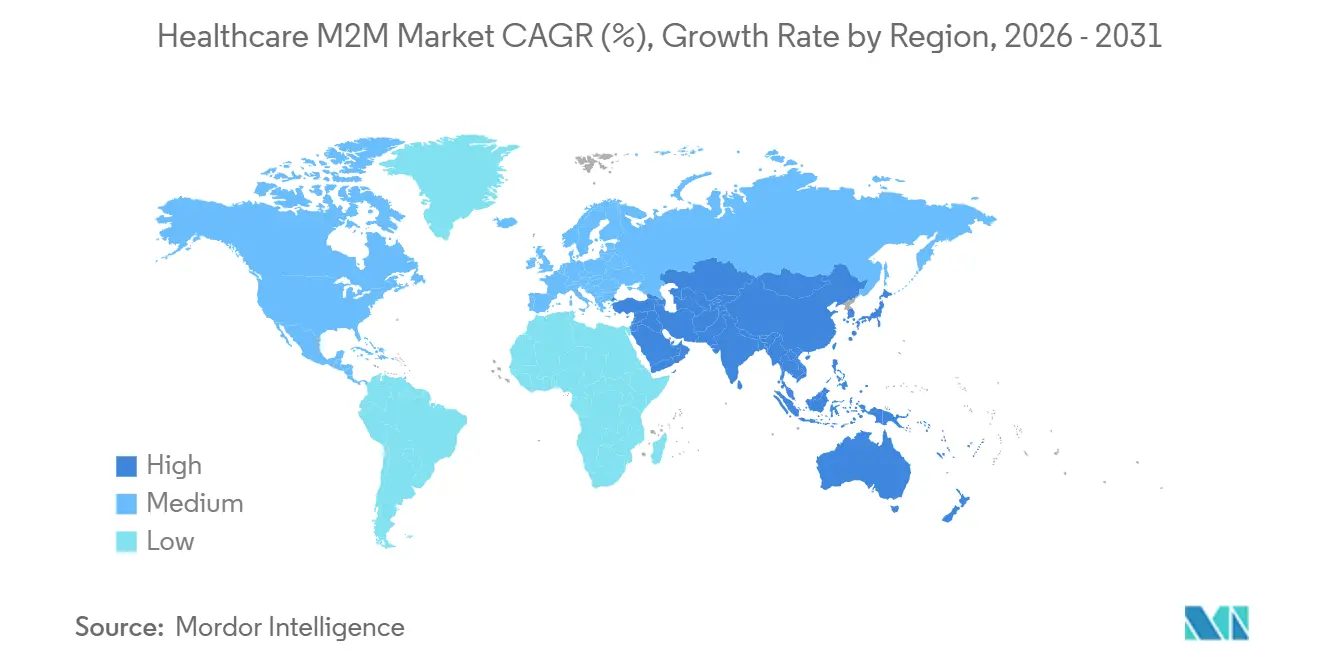

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアM2M市場分析

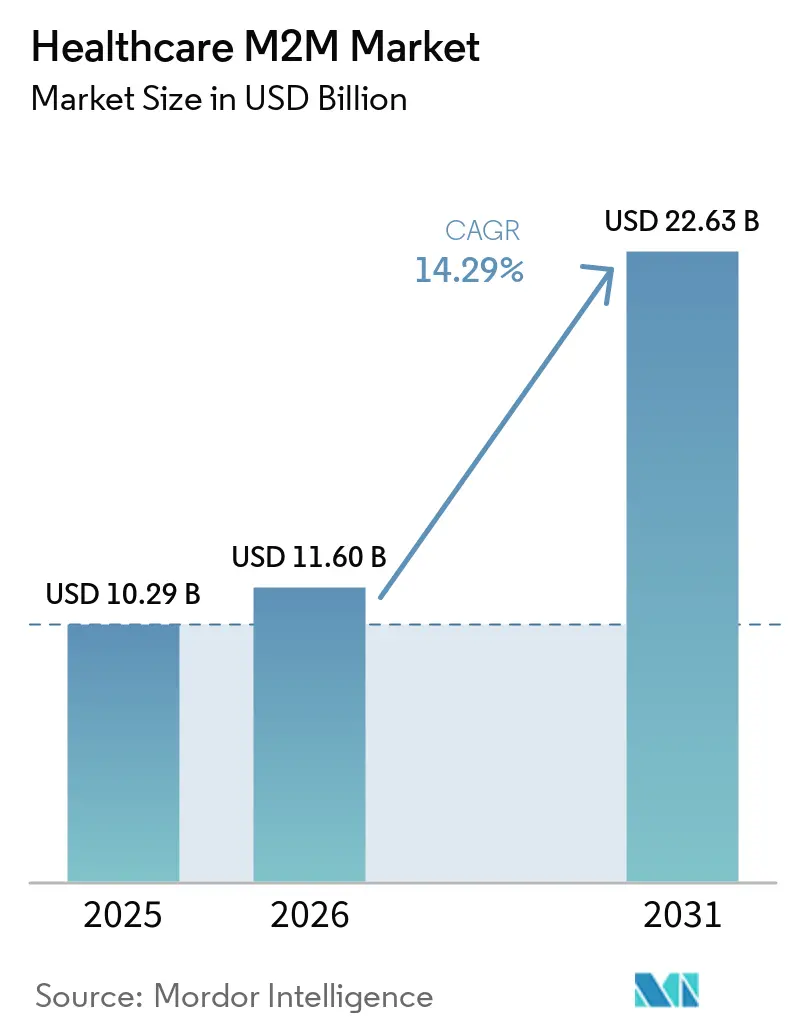

ヘルスケアM2M市場規模は、2025年の102.9億USDから2026年には116.0億USDに成長し、2026年~2031年の年平均成長率14.29%で2031年までに226.3億USDに達する予測です。

遠隔患者モニタリング(RPM)および遠隔治療モニタリングに対する診療報酬の拡充、2G/3Gネットワークの段階的廃止、病院のデジタル化プログラムにより、マシン・ツー・マシン接続は実験的なパイロット段階から主流の臨床インフラへと転換しつつあります。保険会社はデバイスのセットアップ、データ伝送、臨床解釈に対して月額料金を支払うようになり、プライベート5Gおよびエッジプラットフォームはテレメトリーや手術映像にミリ秒レベルの低遅延を提供しています。デバイスメーカー、通信キャリア、クラウドプロバイダーは、eSIMプロファイル、セキュアブートチップセット、FHIRネイティブのソフトウェアレイヤーで対応し、オンボーディングサイクルを数ヶ月から数週間に短縮しています。インドのeSanjeevaniや中国の農村部遠隔画像診断ネットワークに代表されるアジアの公衆衛生プログラムは、スケーラブルなセルラーバックボーンが専門医不足と慢性疾患サーベイランスのギャップを埋め得ることを実証しています。

主要レポートのポイント

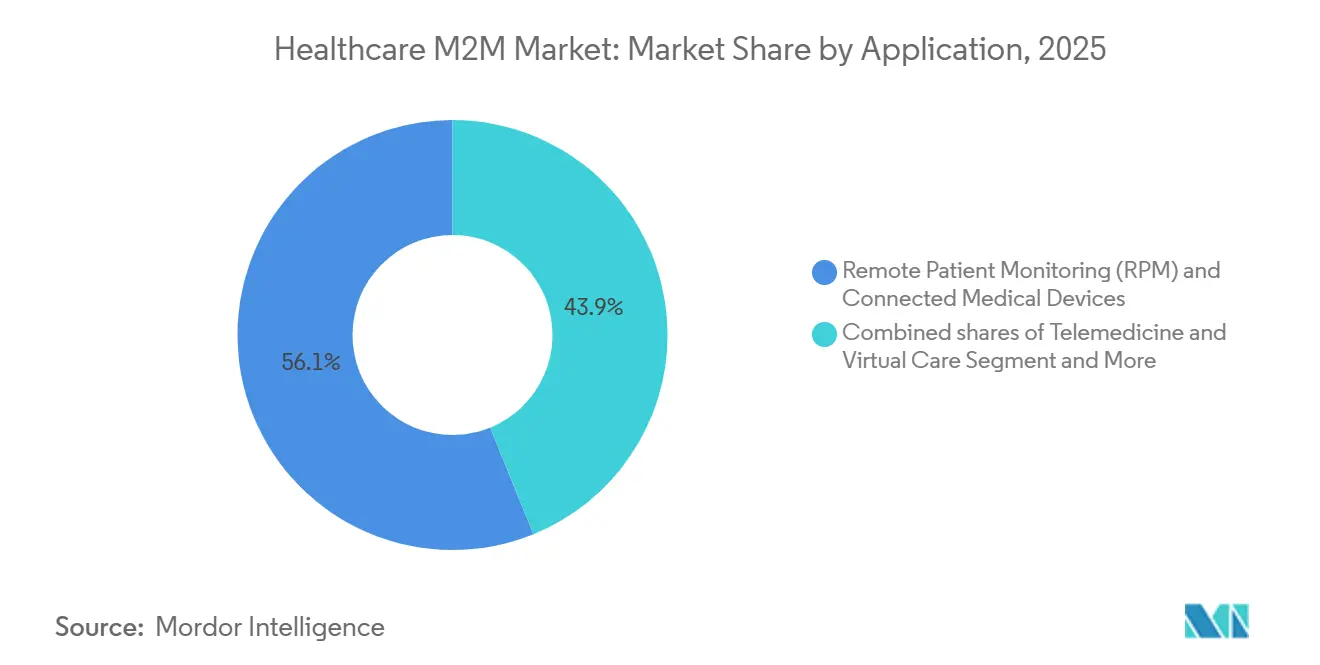

- アプリケーション別では、遠隔患者モニタリングおよびコネクテッド医療機器が2025年のヘルスケアM2M市場においてアプリケーション収益の56.14%のシェアを占め、遠隔医療・バーチャルケアセグメントは2031年にかけて年平均成長率16.56%で拡大する見込みです。

- 接続性別では、セルラー4G/LTE/5Gが2025年のヘルスケアM2M市場規模の37.91%を占め、Zigbee/Z‑Wave/Threadは2031年にかけて年平均成長率15.31%で拡大する予測です。

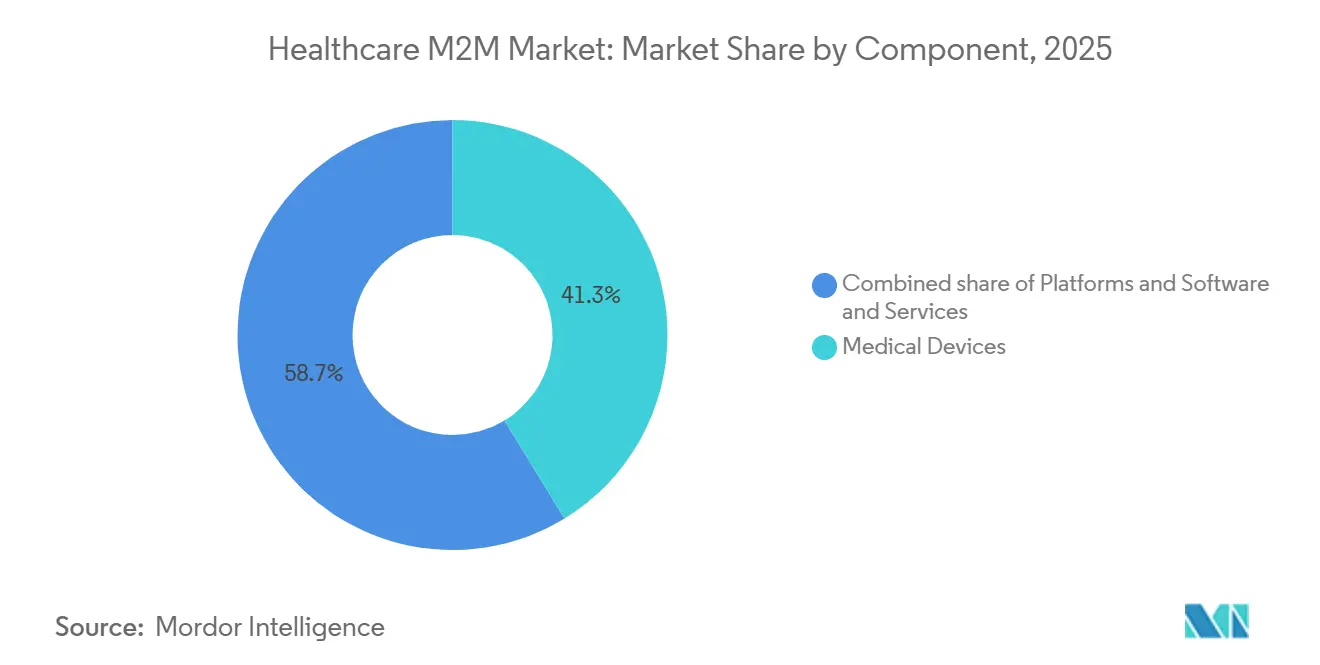

- コンポーネント別では、医療機器が2025年のヘルスケアM2M市場の41.29%を占め、プラットフォーム・ソフトウェアが2031年にかけて最も高い年平均成長率16.24%を記録する見込みです。

- エンドユーザー別では、病院・クリニックが2025年のヘルスケアM2M市場シェアの48.90%を占め、在宅ケア患者が2031年にかけて最も高い予測年平均成長率16.01%を記録しています。

- 地域別では、北米が2025年の世界収益の37.65%を維持し、アジア太平洋が2031年にかけて年平均成長率16.71%の予測で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアM2M市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RPM/RTMおよびバーチャルケアに対する診療報酬の拡充 | +3.2% | 北米、欧州連合早期採用国 | 短期(2年以内) |

| 慢性疾患負担の増大と在宅高齢者ケアニーズの高まり | +2.8% | グローバル、アジア太平洋で顕著 | 長期(4年以上) |

| コネクテッドデバイス、ウェアラブル、クラウド/AI分析の普及 | +2.5% | グローバル、北米・アジア太平洋主導 | 中期(2~4年) |

| 業務効率化に向けた病院のデジタル化 | +2.1% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 確定的接続を実現するプライベート5GおよびエッジのDeployment | +1.9% | 北米、北欧、一部アジア太平洋主要都市 | 中期(2~4年) |

| 規制対応eSourceデータを活用した分散型臨床試験 | +1.8% | 北米、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RPM/RTMおよびバーチャルケアに対する診療報酬の拡充

米国CMSの恒久的な請求コード99453~99458および98975~98981は、パンデミック期のパイロットプロジェクトを医療提供者にとって予測可能な月次収益へと転換しました。米国の民間保険会社もこれらのコードを踏襲し、フランスはインスリン治療を受ける2型糖尿病患者向けにDexcom ONE+の診療報酬を認め、他の欧州連合の支払者もウェアラブルのカバレッジ再評価を促されています。インドはAyushman Bharatの下でRPM診療報酬のパイロットを実施し農村部の高血圧を対象としており、初期データでは患者一人当たりのモニタリングコストが月額5USD未満に低下することが示唆されています。

こうした政策はデバイス需要を上流で促進し、FHIRインターフェースを通じてデータを電子カルテに集約するプラットフォームの展開を加速させます。結果として、北米では短期的な押し上げ効果が生じ、診療報酬の枠組みが成熟するにつれてアジア太平洋全域での採用パイプラインが形成されます。

慢性疾患負担の増大と在宅高齢者ケアニーズの高まり

日本の高齢者人口は2024年に29.3%に達し、韓国は19.2%に達し、施設ケアの許容量を圧迫しています。インドには6,200万人の糖尿病患者がおり、非感染性疾患が年間死亡者数の52%を占めています。中国は2025年に6,800万件の郡レベルの遠隔画像診断を処理し、5Gが農村部のクリニックと専門医を結ぶ方法を実証しました。10年バッテリーを搭載した低コストのLTE-Mモジュールは、血糖計や転倒検知器の標準となっており、電力制約の負担なく継続的な監視を可能にしています。人口動態的・疫学的な圧力は総じて、予測期間を通じてヘルスケアM2M市場の持続的な成長を牽引するでしょう。

コネクテッドデバイス、ウェアラブル、クラウド/AI分析の普及

AbbottのLibre AssistとDexcomのAIコーチングは、生データから自然言語で提供される予測的介入へのピボットを示しています。ResMedのSmart Comfort CPAPは1億夜分の匿名化データを使用して自動調整を行い、デバイスメーカーがソフトウェア収益を獲得する垂直統合型分析スタックへのシフトを示しています。QuectelのBG770A-GLはLTE Cat-1とGNSSを組み合わせ、単一のSKUで転倒検知とジオフェンシングを実現しています。これらのイノベーションは臨床対応時間を短縮し、患者エンゲージメントを高め、ヘルスケアM2M市場の価値提案を強化しています。

業務効率化に向けた病院のデジタル化

AdventHealthおよびTampa GeneralにおけるVerizonのプライベート5Gは、3つの並行する無線オーバーレイを統合し、看護師の歩行時間を15%削減してベッドの回転率を向上させています。オウル大学病院は10ms未満のリンクで4K手術映像をストリーミングし、遠隔術中コンサルテーションを可能にしています[1]Nokia、「オウル大学病院がスマートヘルスケアのためにプライベート5Gネットワークを導入」、nokia.com。RFIDおよびBLEタグはポンプや車椅子を追跡し、FDA義務付けの固有デバイス識別子要件を満たし、資産の損耗を最小化しています。こうした効率化は在院日数を削減し、直接ケアのための看護時間を確保し、接続性予算に対して二桁台のROIを持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ、プライバシー、コンプライアンスコスト | -1.8% | グローバル、北米・欧州連合で深刻 | 短期(2年以内) |

| 相互運用性とレガシー統合の複雑さ | -1.5% | グローバル、米国電子カルテ環境で顕著 | 中期(2~4年) |

| 2G/3G廃止による高コストな移行 | -1.2% | 欧州、北米、一部アジア太平洋 | 短期(2年以内) |

| 医療用ウェアラブル・植込み型機器におけるバッテリー寿命と電力制約 | -0.9% | グローバル、植込み型機器で重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大した攻撃対象領域におけるサイバーセキュリティ、プライバシー、コンプライアンスコスト

2024年のChange Healthcareランサムウェア事件およびAscension Healthの侵害は、M2Mゲートウェイ経由で接続された輸液ポンプやテレメトリーハブの脆弱性を露呈しました[2]米国保健福祉省、「Change Healthcareランサムウェア攻撃」、hhs.gov。FDAの新たなサイバーセキュリティ規則は各プラットフォームの検証コストに50万~200万USDを追加し、ローンチのタイムラインを圧縮しています。

欧州連合の近く施行されるサイバーレジリエンス法は24時間以内のインシデント報告とサードパーティ監査を義務付け、Quectelのようなモジュールベンダーにハードウェアルートオブトラストメカニズムの組み込みを強いています。セキュリティ予算を持たないベンダーは病院のフォーミュラリーから排除されるリスクがあり、ヘルスケアM2M市場の短期的な成長を抑制しています。

相互運用性とレガシー統合の複雑さ

米国の病院のうちTEFCAの6つのネットワーク全てに照会できるのは30%に過ぎず、デバイスメーカーは複数のインターフェースを扱わざるを得ません。FHIRは新しい電子カルテ認証で義務付けられていますが、放射線科や検査システムは依然としてHL7 v2を使用しており、展開に6~12ヶ月を追加するミドルウェアトランスレーターが必要です。中国の遠隔医療標準は統一プロトコルを目指していますが、省レベルの展開にはばらつきがあり、国境を越えたデバイスデータ交換を複雑にしています。その結果、FHIRに対応したデバイスでさえ数十年前のシステムと共存しなければならず、ヘルスケアM2M市場における統合コストと展開リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:遠隔医療が先行

遠隔患者モニタリング(RPM)およびコネクテッド医療機器は、2025年のアプリケーション収益の過半数である56.14%を依然として占めています。それでも、遠隔医療・バーチャルケアは2031年にかけて年率16.56%で最も速く拡大する見込みです。この急成長にはいくつかの変化が説明できます。第一に、ワシントンはパンデミック期の遠隔医療免除措置を恒久化し、行動医療、慢性疾患ケア、専門外来に対する信頼性の高い診療報酬を病院・クリニックに提供しました。第二に、大規模な公共プラットフォームがバーチャルケアの実質的な重みを証明しています。例えばインドのeSanjeevaniはすでに3億6,000万件の受診を記録し、通常の一次医療ケースの10件中7件を外来予約なしで対応しています。

病院内では、単一の看護師がより多くのベッドを監視できる低消費電力Bluetooth機器のおかげで、無線患者モニタリングが普及しています。PhilipsのHoag Hospitalとの長期「機器のサービスとしての提供」契約は、ハードウェア、保守、アップグレードを単一のサブスクリプション料金にまとめ、多額の設備投資を管理可能な運営コストに転換しています。まだ規模は小さいものの、服薬アドヒアランスツールが製薬会社の注目を集めています。ResMedのPropeller Healthセンサーは吸入器に取り付けられ、各吸入にタイムスタンプを付けてデータをクラウドに送信します。これは、患者が実際に薬を服用していることを支払者に示したい喘息・COPD試験スポンサーにとって有用な証拠となります。

注記: 各セグメントのシェアはレポート購入後に入手可能です

接続技術別:スマートホームメッシュが本格化

従来のセルラー、4G、LTE、5Gは依然として最大のシェアを占め、スマートフォンの普及と2G/3G機器の廃止に支えられ、2025年の接続性収益の37.91%を占めています。しかし最も明るい成長ストーリーは短距離メッシュプロトコルに属しています。Zigbee、Z-Wave、Threadは、エイジング・イン・プレイスプログラムが住宅にモーションセンサー、ドア接触センサー、転倒検知器を設置するにつれ、2031年にかけて年率15.31%で成長する見込みです。2024年に最終化された相互運用性標準であるMatterは、単一のハブがスマートスピーカー、照明、血糖計など多様なデバイスからデータを収集することを可能にし、複数のゲートウェイを不要にします。

高齢化社会の政府はこれに積極的に取り組んでいます。日本はThread対応の転倒センサーに補助金を出し、数秒以内に介護者に通知し、韓国も同様のインセンティブを設けています。LTE-MとNB-IoTは、わずかなデータしか送信しないが数年間バッテリーが持続する必要がある低消費電力トラッカーや服薬管理ディスペンサーで成長を続けています。Wi-Fiは依然としてベッドサイドモニターを支配していますが、Wi-Fi 6Eのハンドオフが遅延する可能性があるため、病院は生命に関わるトラフィックにプライベート5Gレイヤーを追加する傾向が高まっています。Bluetooth Low Energyはウェアラブルを支配しており、新しいLE Audio仕様は補聴器に直接ストリーミングすることさえ可能にし、医療技術と消費者技術の境界を曖昧にしています。

コンポーネント別:ソフトウェアが収益エンジンに

ハードウェアは依然として収益競争をリードしており、医療機器は2025年収益の41.29%を占めました。それでも、プラットフォーム・ソフトウェアは企業が一回限りのデバイス販売から定期的な分析料金へと移行するにつれ、2031年にかけて年率16.24%で他のあらゆる部門を上回る成長を遂げる見込みです。AbbottとMedtronicのデータ共有契約はこのシフトを示しています。血糖データ自体はコモディティ化しつつありますが、問題を予測するアルゴリズムがプレミアム価格を獲得しています。クラウド大手はこれを素早く活用しており、AzureはMedtronicのワークロードをホストし、AWSはPhilipsのモニタリングバックエンドを運用しています。

GE HealthCareとMedtronicの2026年の提携は、継続的血糖データを病院記録に直接統合し、より粘着性の高いソフトウェアサブスクリプションを生み出しています。ハードウェア、接続性、サポートを単一の月額請求にまとめたサービス契約も支持を集めており、PhilipsのHoag Hospitalとの10年間のバンドルは維持費用を病院のバランスシートから切り離しています。政府もデータ標準への圧力を強めています。中国の2025年規則は遠隔医療ネットワークにブロックチェーン監査証跡を伴う統一交換プロトコルの採用を義務付け、すべての省レベルの医療交換を最新プラットフォームへと誘導しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:在宅ケアが成長の主役に

病院・クリニックは2025年のヘルスケアM2M支出のほぼ半分である48.90%を依然として占めていますが、在宅患者が注目の成長ストーリーであり、2031年にかけて年率16.01%の成長が予測されています。米国のRPMおよびRTMの恒久的な診療報酬は継続的モニタリングを請求可能なサービスに転換し、患者を救急外来から遠ざけるシステムに報酬を与えています。インドのeSanjeevaniと国民健康IDプログラムは、低帯域幅環境でのリモートケアのスケール方法を示し、農村部の家庭からの慢性疾患データを集中型ダッシュボードに集約しています。

消費者向けセンサーがプールを広げています。Dexcomの市販のStelo CGMは糖尿病予備軍やウェルネスユーザーに届き、InsuletのOmnipod 5は3,000万人以上の2型糖尿病患者向けに承認を取得しました。資産追跡ゲートは外来センターがFDAのデバイスラベル規則を満たすのに役立ちますが、その総支出は膨らむ在宅ケア市場に依然として及びません。

入院患者ネットワークは高コストであり、プライベート5Gはキャンパスあたり200万~500万USDかかる可能性があるため、大規模なシステムのみが導入できます。在宅ケアキットはモデムとスマートフォンがあれば十分です。この低い参入コストにより、ベンダーは数百万世帯にリーチできます。AbbottのAI血糖コーチは高コストな低血糖による救急外来受診を削減することを目指しており、価値に基づくケア契約はその節約分を医療提供者と共有するようになっています。

地域分析

北米は2025年の収益の37.65%を占め、CMSの診療報酬の明確化と密度の高いプライベート5Gパイロットに支えられています。AdventHealthの初期成果は看護師の歩行時間の顕著な削減を示し、設備投資を正当化して模倣的な展開を促しています。FDAのサイバーセキュリティ規則は参入障壁を高めますが、規模の小さいサプライヤーを淘汰し、ヘルスケアM2M市場内の統合を促進しています。カナダとメキシコは政策を調和させ、地域展開を簡素化する連続した規制ブロックを形成しています。

アジア太平洋は最も成長の速い地域であり、年平均成長率16.71%を誇り、中国の300の医療大規模言語モデルとインドの3億6,000万件の遠隔診療バックボーンに牽引されています。日本と韓国は高齢化人口動態を相殺するために在宅モニタリングに補助金を出し、アジア太平洋全域の5G普及率は18%に達し、地域クリニックでのエッジAIを可能にしています。量子AIを活用した心臓病学試験に関する地域パートナーシップは、ベンダーの序列を再編する可能性のある飛躍的な機会を示唆しています。

欧州は、医療機器規則(MDR)が義務付ける市販後サーベイランスが組み込みテレメトリーを必須要件とするにつれ、着実に成長しています。ベルギーとフィンランドは、小規模な病院でも10ms未満のプライベート5Gが実現可能であることを証明し、欧州連合全体での採用を促しています。中東湾岸諸国は医師不足を解消するために5G経由のキオスク型遠隔医療を展開し、南米の進展はブラジルのアマゾン流域の慢性疾患ホットスポットを対象とした補助金付きデータプランプログラムにかかっています。

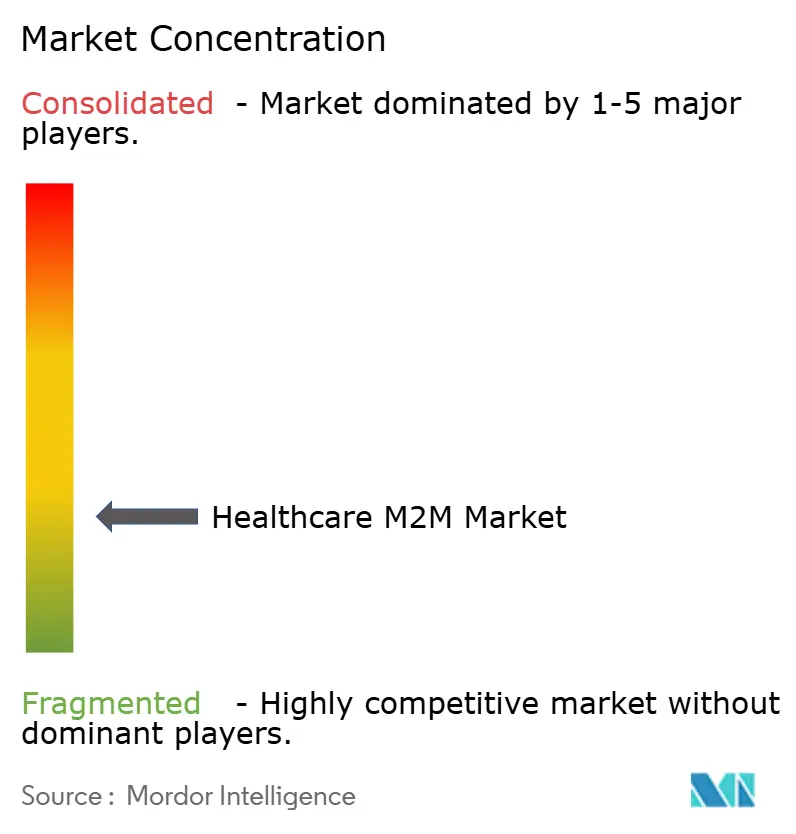

競合環境

ヘルスケアM2M市場は依然として断片化しており、上位プレーヤーが相当な合算シェアを保有し、急速なイノベーションサイクルを促進しています。AbbottとDexcomは血糖データをコモディティ化しつつもAIコーチングで差別化を図り、MedtronicとGE HealthCareは相互運用性を追求し、Simplera CGMのストリームを電子医療記録に組み込んで病院ワークフローを囲い込んでいます。VerizonとAT&Tはキャリアの規模を活用して接続性とコンプライアンスをバンドルし、モジュールサプライヤーのQuectelとTelitはサイバーレジリエンス法対応チップセットの認証を競っています。

クラウドハイパースケーラーはバックエンドの覇権を争っており、AzureはMedtronicを獲得し、AWSはPhilipsを確保し、GoogleはヘルスケアAPIクレジットでスタートアップを誘致しています。製薬スポンサーはリアルワールドエビデンスを収集するために服薬アドヒアランスセンサーに資金を提供し、デバイス、データ、医薬品が交差する新たな競争の場を生み出しています。最終的に、競争はハードウェアマージンからデータ権利、アルゴリズムの知的財産、セキュアな無線更新パイプラインへとシフトしており、これらの要素が総じてヘルスケアM2M市場における持続的な競争優位を定義しています。

ヘルスケアM2M産業リーダー

Abbott Laboratories

Dexcom, Inc.

Medtronic Plc

GE HealthCare

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MedtronicとGE HealthCareがSimplera CGMデータを病院の電子医療記録と連携

- 2026年2月:FDAがソフトウェア部品表の義務付けを含む最終的なサイバーセキュリティガイダンスを発行

- 2026年2月:VerizonとAerisがSGP.32 eSIMプロビジョニングをThingSpaceに統合

グローバルヘルスケアM2M市場レポートの調査範囲

本レポートの調査範囲として、ヘルスケアマシン・ツー・マシン(M2M)技術とは、人間の介入なしに医療機器と中央システム間でデータを自動的に交換することを指します。このエコシステムは通常、心拍数や血糖値などの生理的データを記録するネットワーク接続センサーで構成され、5G、Wi-Fi、セルラーネットワークなどの有線または無線チャネルを介して、医師が使用可能な情報に変換するソフトウェアアプリケーションにデータを送信します。

ヘルスケアM2M市場は、アプリケーション、接続技術、コンポーネント、エンドユーザー、地域によってセグメント化されています。アプリケーション別では、市場は遠隔患者モニタリング(RPM)およびコネクテッド医療機器、遠隔医療・バーチャルケア、入院患者無線モニタリング、臨床業務・ワークフロー管理、資産・スタッフ追跡、服薬アドヒアランス・コネクテッド薬剤デリバリー、その他のアプリケーションにセグメント化されています。接続技術別では、市場はセルラー(4G/LTE/5G)、LPWA(LTE-M、NB-IoT)、Wi‑Fi、Bluetooth Low Energy(BLE)、Zigbee/Z‑Wave/Thread、RFID/NFCにセグメント化されています。コンポーネント別では、市場は医療機器、プラットフォーム・ソフトウェア、サービスに分類されます。エンドユーザー別では、市場は病院・クリニック、在宅ケア患者、外来手術センター、診断・画像診断センター/検査室、その他のエンドユーザーにセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されています。

| 遠隔患者モニタリング(RPM)およびコネクテッド医療機器 |

| 遠隔医療・バーチャルケア |

| 入院患者無線モニタリング |

| 臨床業務・ワークフロー管理 |

| 資産・スタッフ追跡 |

| 服薬アドヒアランス・コネクテッド薬剤デリバリー |

| その他のアプリケーション |

| セルラー(4G/LTE/5G) |

| LPWA(LTE-M、NB-IoT) |

| Wi‑Fi |

| Bluetooth Low Energy(BLE) |

| Zigbee/Z‑Wave/Thread |

| RFID/NFC |

| 医療機器 |

| プラットフォーム・ソフトウェア |

| サービス |

| 病院・クリニック |

| 在宅ケア患者 |

| 外来手術センター |

| 診断・画像診断センター/検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | 遠隔患者モニタリング(RPM)およびコネクテッド医療機器 | |

| 遠隔医療・バーチャルケア | ||

| 入院患者無線モニタリング | ||

| 臨床業務・ワークフロー管理 | ||

| 資産・スタッフ追跡 | ||

| 服薬アドヒアランス・コネクテッド薬剤デリバリー | ||

| その他のアプリケーション | ||

| 接続技術別 | セルラー(4G/LTE/5G) | |

| LPWA(LTE-M、NB-IoT) | ||

| Wi‑Fi | ||

| Bluetooth Low Energy(BLE) | ||

| Zigbee/Z‑Wave/Thread | ||

| RFID/NFC | ||

| コンポーネント別 | 医療機器 | |

| プラットフォーム・ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア患者 | ||

| 外来手術センター | ||

| 診断・画像診断センター/検査室 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアM2M接続性支出は2031年にかけてどの程度成長するか?

総支出は2026年の116.0億USDから2031年には226.3億USDに増加する見込みであり、年平均成長率14.29%を反映しています。

現在最大の収益をもたらしているアプリケーションはどれか?

遠隔患者モニタリングおよびコネクテッド医療機器が2025年収益の56.14%を占め、引き続き支配的なセグメントであり続ける見込みです。

ミッションクリティカルな病院テレメトリーに好まれる接続オプションは何か?

プライベートセルラー(4G/LTE/5G)は、サービス品質の保証と簡素化されたeSIMプロビジョニングにより主導的な地位を占めています。

アジア太平洋が最も成長の速い地域である理由は何か?

政府主導の5G展開、eSanjeevaniのような大規模遠隔医療プラットフォーム、高齢化人口動態が2026年から2031年にかけて年平均成長率16.71%を牽引しています。

最終更新日: