患者体験テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.40 十億米ドル |

| 成長率 (2026 - 2031) | 11.93% CAGR |

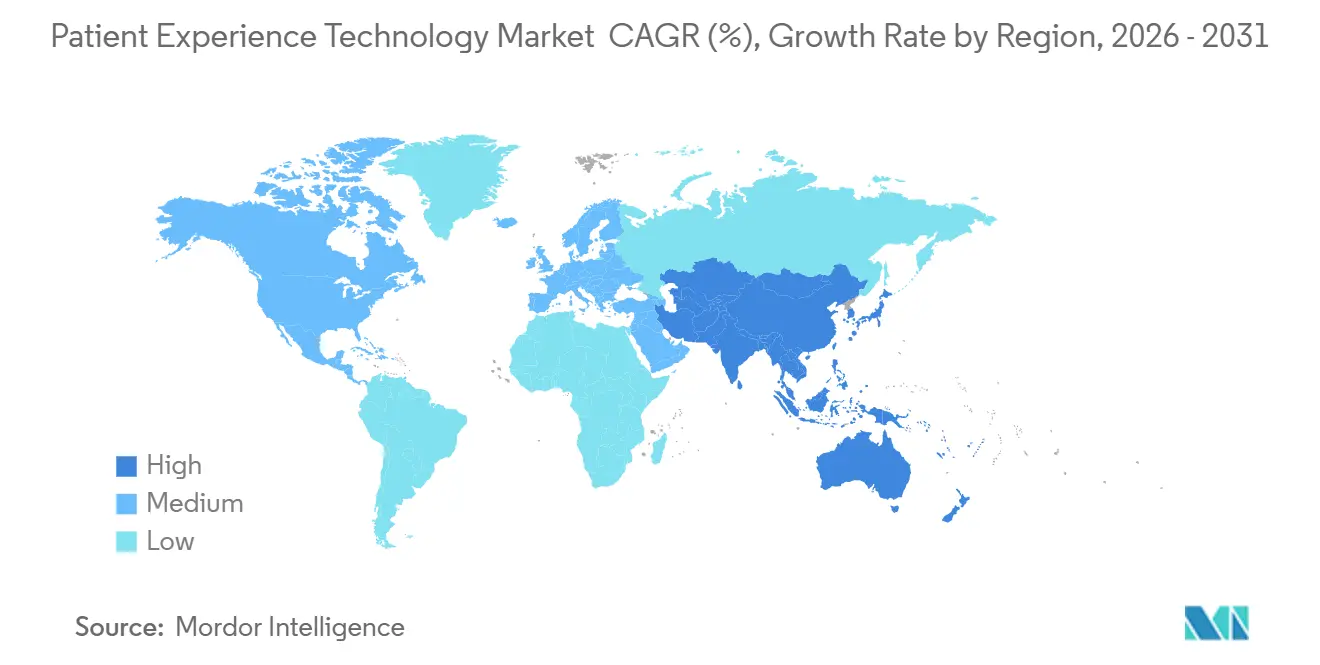

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

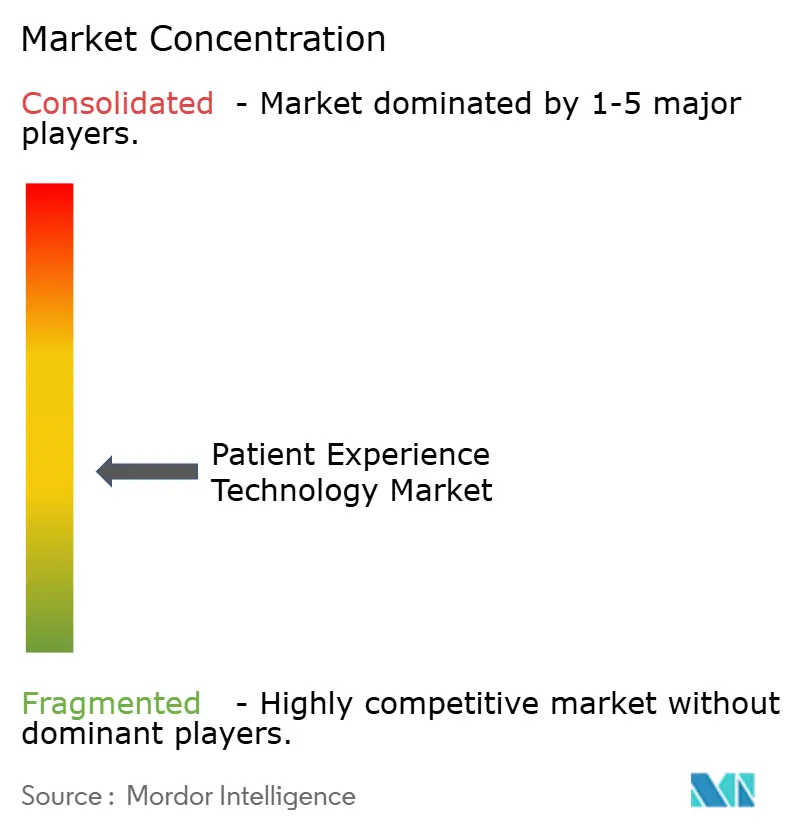

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者体験テクノロジー市場分析

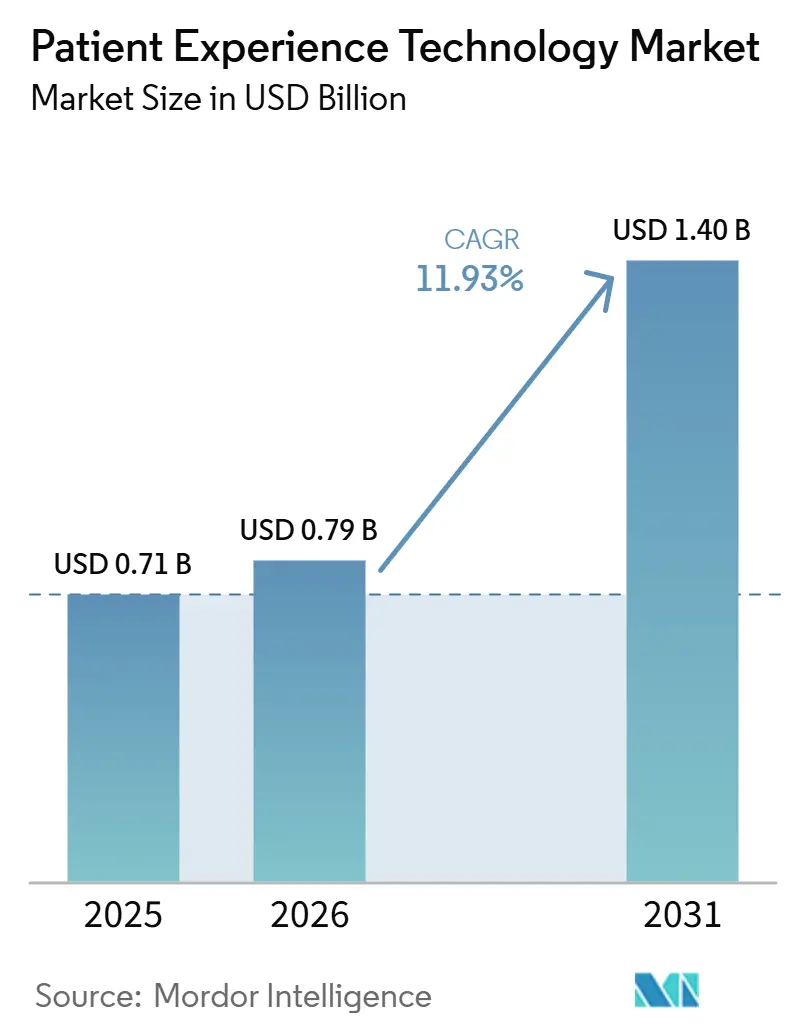

患者体験テクノロジー市場規模は、2025年に7.1 ビリオン 米ドル、2026年に7.9 ビリオン 米ドルと予測され、2031年までに14.0 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 11.93%で成長する見込みです。

市場は単純なデジタル化を超えた段階へと移行しており、医療提供者はデジタルアイデンティティ、セルフサービスアクセス、および継続的なコミュニケーションチャネルを活用して、ケアジャーニーのより大きな部分を管理するようになっています。ポータルメッセージは2020年から2025年の間に153%増加し、2,000以上の病院と47,000以上のクリニックにわたって電話通話が6%減少したことは、患者の行動がデジタルタッチポイントへと大規模にシフトしたことを示しています。この変化は受診間のケア活動を拡大させており、医療システムがより高いデジタル量に対応するためにスタッフ配置、トリアージ、およびコミュニケーションワークフローを再設計することを促しています。メディケアの償還ルールおよび連邦政府の相互運用性基準は、患者体験テクノロジー市場への支出を、任意のイノベーション予算ではなく、中核的な収益およびコンプライアンスの優先事項に近い位置に維持しています。AI対応のスケジューリング、アウトリーチ、およびナビゲーションツールも、患者体験テクノロジー市場のスケーラビリティを高めながら、プラットフォーム統合とより広範なエンタープライズ購買決定のための良好な条件を生み出しています。

主要レポートのポイント

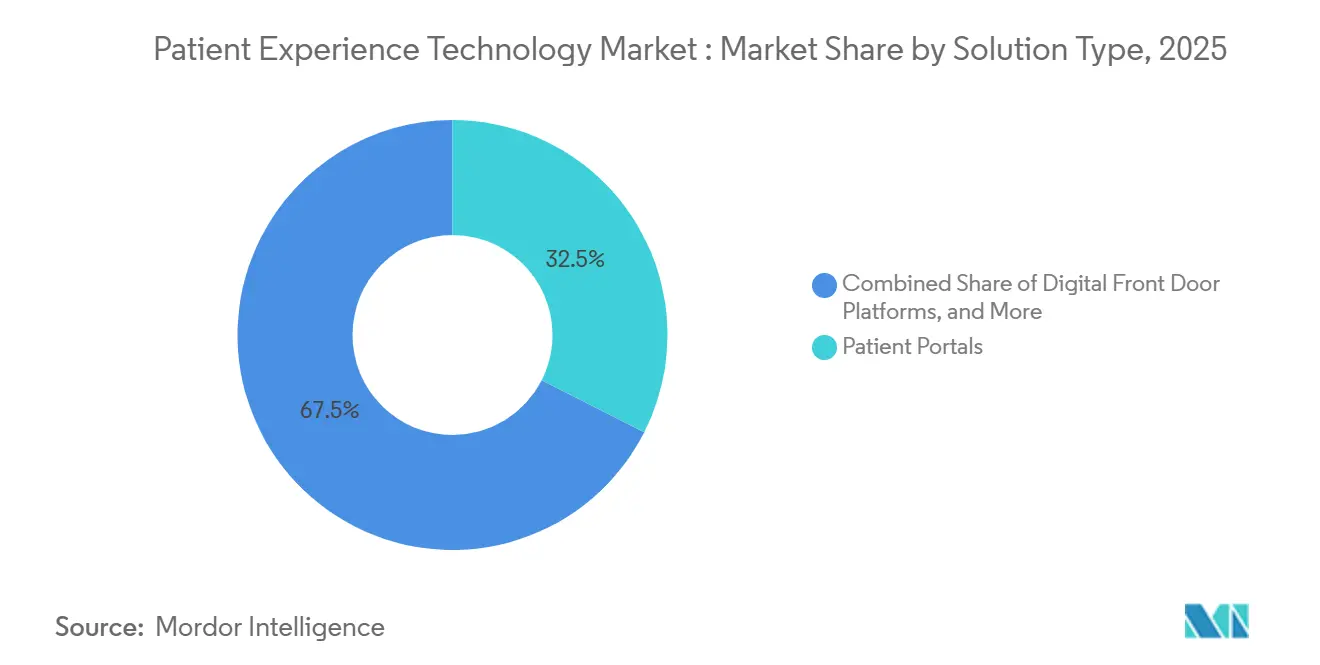

- ソリューションタイプ別では、患者ポータルが2025年に収益の32.47%を占め、デジタルフロントドアプラットフォームが患者体験テクノロジー市場において2031年までに12.89%という最も高い予測CAGRを記録しました。

- 展開モード別では、クラウドベースソリューションが2025年に収益の62.58%を占め、オンプレミスソリューションが患者体験テクノロジー市場において2031年までに13.61%という最も高い予測CAGRを記録しました。

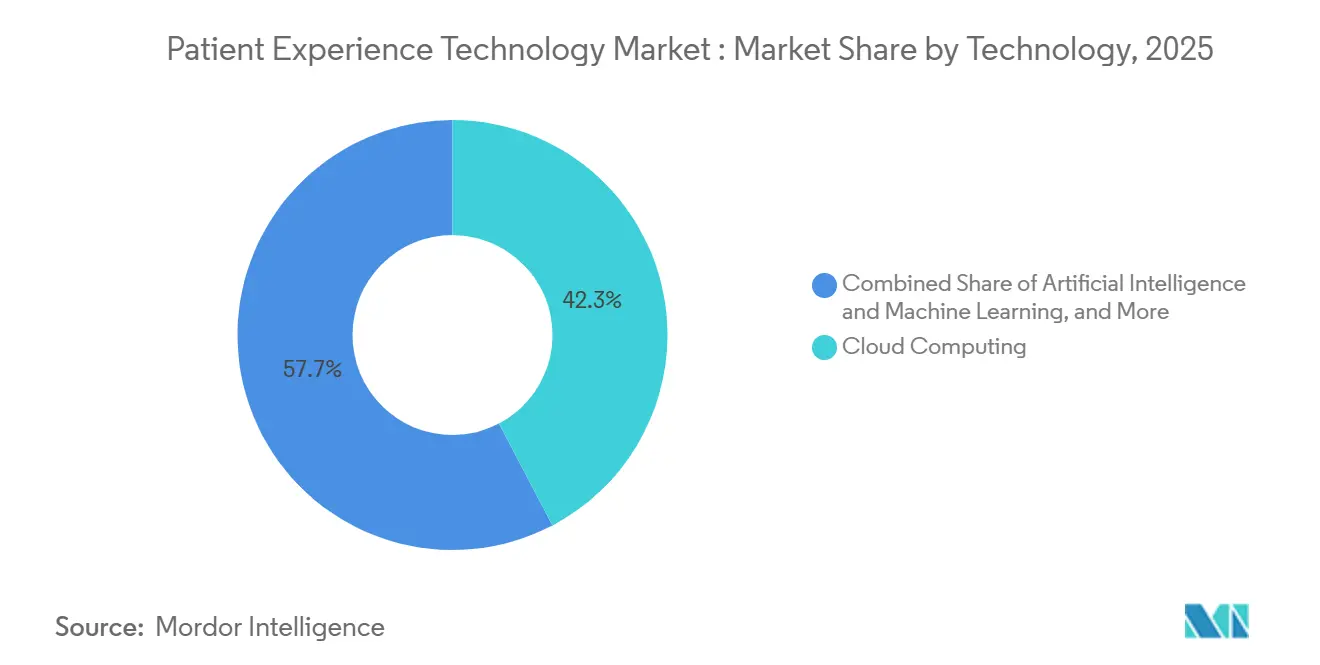

- テクノロジー別では、クラウドコンピューティングが2025年に42.31%のシェアでリードし、AIおよび機械学習が患者体験テクノロジー市場において2031年までに14.24%のCAGRで拡大すると予測されています。

- アプリケーション別では、患者コミュニケーション・エンゲージメントが2025年に収益の33.26%を占め、予約管理が患者体験テクノロジー市場において2031年までに14.78%のCAGRで成長すると予測されています。

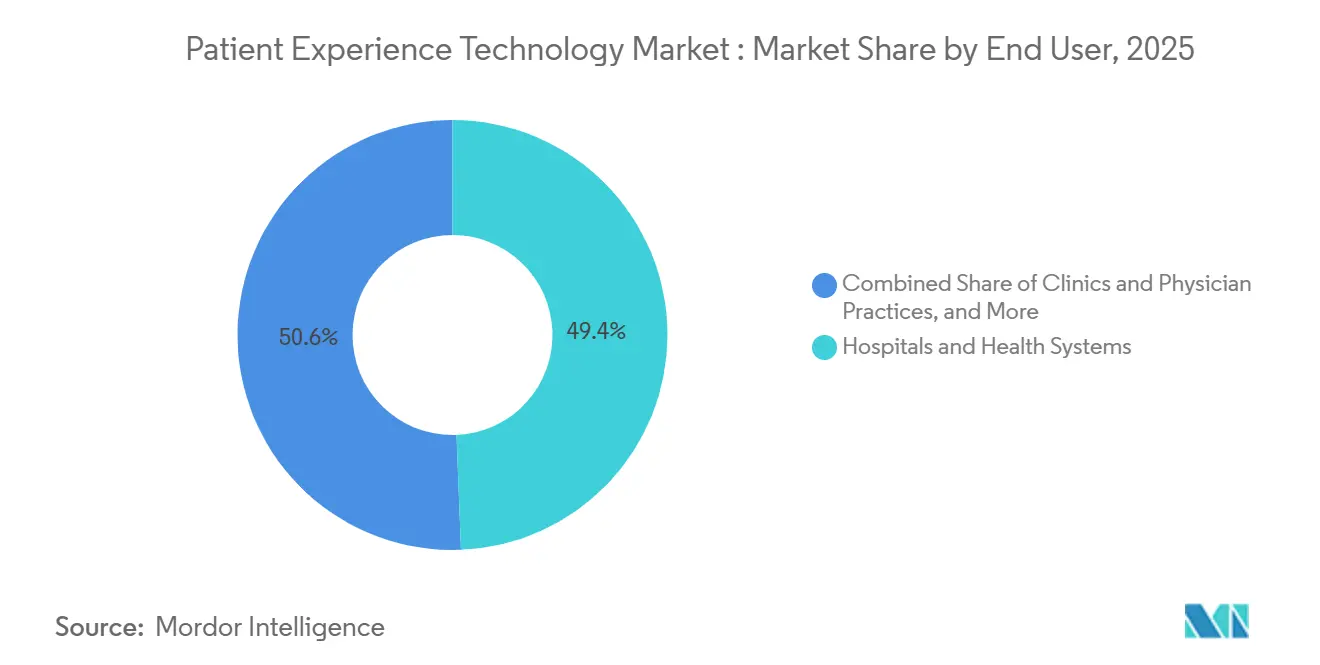

- エンドユーザー別では、病院・医療システムが2025年に収益の49.37%を占め、クリニックおよび医師診療所が患者体験テクノロジー市場において2031年までに15.26%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に40.36%のシェアを獲得し、アジア太平洋地域が患者体験テクノロジー市場において2031年までに16.58%という最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル患者体験テクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル患者アクセスおよびセルフサービスワークフローに対する需要の増大 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 患者体験スコアに連動したバリューベースドケアのインセンティブ | +2.4% | 北米、欧州連合へ拡大中 | 中期(2〜4年) |

| AI対応患者インタラクションおよびトリアージの拡大 | +2.8% | グローバル | 短期(2年以内) |

| 医療システムにおけるコンタクトセンター依存度低減の必要性の高まり | +1.5% | 北米および欧州連合 | 短期(2年以内) |

| ケアジャーニー全体にわたるクローズドループフィードバックの成長 | +1.1% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| 電子カルテおよびポータル統合による相互運用性への圧力 | +1.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル患者アクセスおよびセルフサービスワークフローに対する需要の増大

患者はスケジューリング、フォローアップ、メッセージング、および記録アクセスのより大きな割合をデジタルチャネルを通じて開始するようになっており、これにより医療提供者はセルフサービスツールを中心にケアのアクセス層を再構築することを余儀なくされています。2026年6月に2,000以上の病院と47,000以上のクリニックを対象とした研究では、ポータルメッセージが2020年から2025年の間に153%増加し、同期間に電話通話が6%減少したことが示されました。同研究ではまた、1億4,000万人のアクティブなEpicユーザーのうち30%が2025年第1四半期に臨床医にポータルメッセージを送信したことも指摘されており、メッセージングがニッチなオプションではなく日常的なケア活動の一部としていかに急速に定着したかを示しています。患者体験テクノロジー市場にとって、この行動シフトはデジタルトラフィックがすべての対面診察を置き換えるわけではないことを意味しますが、受診間に発生する業務量を増加させています。TEFCAが2026年2月までに5億件を超える交換記録を達成したことから、連邦政府のデータ交換の取り組みがこの方向性を強化しており、より移植性の高い患者データをサポートし、システム全体でデジタルアクセスへの期待を満たしやすくしています。[1]「インサイト条件、認定医療ITを通じた電子健康情報への個人のアクセス v.4」

患者体験スコアに連動したバリューベースドケアのインセンティブ

支払い設計により、患者体験テクノロジーは病院にとって先延ばしにしにくいものとなっています。なぜなら患者満足度のパフォーマンスが直接的な方法で償還に影響するからです。米国医療保険・メディケイドサービスセンターは引き続きメディケア入院患者支払いの基本額の2%を留保し、病院バリューベースド購買プログラムを通じてそのプールを再配分しており、HCAHPSの結果が財務パフォーマンスに結びついた状態を維持しています。[2]「HCAHPS:患者のケアに関する視点調査」 2025年度IPPS最終規則はまた、2027年度から2029年度にかけての修正HCAHPSスコアリングを確定し、更新された調査が2030年度プログラム年度からバリューベースド購買に統合されることを確認しました。[3]「2025年度病院入院患者予定支払いシステム最終規則」 この複数年にわたるコンプライアンスの道筋は、患者体験テクノロジー市場における購買サイクルを圧縮しています。なぜなら医療提供者は、更新されたスコアリング体制が完全に定着する前に、フィードバック、コミュニケーション、およびサービス回復ツールをアップグレードしているからです。同じ支払いロジックが大規模な入院病院を超えて拡大しており、測定可能な患者エンゲージメントパフォーマンスを支払者および契約関係のサポートにますます必要とする外来医療提供者や小規模ケアサイトからの需要を支えています。

AI対応患者インタラクションおよびトリアージの拡大

AIはパイロット利用から日常的なフロントエンド患者コミュニケーションへと移行しており、トリアージ、準備、請求サポート、およびナビゲーション全体にわたる自動化の価値を高めています。Oracle Healthは2025年8月に音声ファーストインタラクション、セマンティックAI、およびエージェント機能を備えた外来医療提供者向けの新しいAI駆動型電子カルテを発表し、完全な急性期ケア機能は2026年に予定されていると述べました。[4]「OracleがAI駆動型電子カルテの新時代を切り開く」 2026年7月のnpjデジタルメディシン誌の研究では、処置前患者準備のための会話型AIがスタッフによる準備と同等の患者満足度を提供したことが示され、日常的なコミュニケーションタスクへのAIのより広範な活用を支持しています。世界保健機関欧州地域事務局も2026年4月に欧州連合加盟国の63%患者エンゲージメントにAIチャットボットを使用していると報告しており、テクノロジーが多くの環境で通常の運用実践に移行したことを示しています。患者体験テクノロジー市場において、医療提供者の採用と臨床的検証のこの組み合わせは、症状の質問から誘導されたアクションまでの道筋を短縮し、AIをサイド機能ではなくワークフロー設計の中核部分にしています。

医療システムにおけるコンタクトセンター依存度低減の必要性の高まり

医療システムは、通話量の多いモデルがコスト高で遅く、スケジューリングの急増や退院後の需要時にスケールアップが困難であるため、日常的な電話トラフィックの量を削減する圧力にさらされています。患者がポータル、テキスト、および自動化されたワークフローへとシフトするにつれ、患者体験テクノロジー市場はスタッフを反復的なキュー管理に縛り付けることなく単純なリクエストを解決できるツールをますます中心に据えるようになっています。このシフトが重要なのは、スケジューリング、受付、リマインダー、および請求に関する質問が一貫したデジタルワークフローで処理できることが多く、スタッフの時間は緊急ケースやより複雑なコーディネーションのために確保した方が良いからです。スケジューリングの転換とセルフサービスアクセスを最初に解決するベンダーは、請求アウトリーチ、紹介フォローアップ、および回復サポートなどの隣接ワークフローへの道筋も獲得しています。これにより、コンタクトセンターの自動化が患者体験テクノロジー市場全体にわたるより広範なプラットフォーム拡張への入口となっています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した臨床システム全体にわたる高い統合コスト | -1.8% | グローバル、北米で深刻 | 短期(2年以内) |

| データプライバシー、同意管理、およびサイバーセキュリティリスク | -1.4% | グローバル | 中期(2〜4年) |

| 臨床医およびフロントデスクスタッフのワークフロー採用への抵抗 | -1.0% | グローバル | 中期(2〜4年) |

| 小規模医療提供者組織における投資対効果の可視性の限界 | -0.7% | 北米、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した臨床システム全体にわたる高い統合コスト

多くの医療提供者は依然として複数のスケジューリング、請求、電子カルテ、ポータル、およびアイデンティティシステムにわたって運営しており、これにより展開は単純なソフトウェア購入よりも複雑になっています。統合の負担はAPIに限定されず、医療システムは新しいプラットフォームがスムーズに機能する前に患者アイデンティティの整合、同意管理、ワークフローマッピング、およびガバナンスルールも必要としています。患者体験テクノロジー市場において、主要な臨床システムへの認定済みまたは成熟した接続を持つベンダーは、実装の摩擦を軽減し、価値実現までの時間を短縮するため、実践的な優位性を持っています。この問題は、ライセンスコストは負担できても完全なロールアウトの背後にある広範な技術的作業は負担できない可能性がある中規模の医療提供者にとって特に重要です。その結果、患者体験テクノロジー市場における総所有コストはサブスクリプション価格から大きく乖離することが多く、一部の購買決定を遅らせ、エコシステムフィットの強いベンダーを有利にしています。

データプライシー、同意管理、およびサイバーセキュリティリスク

患者エンゲージメントプラットフォームはコミュニケーション設定、予約履歴、個人識別子、および多くの場合一部の臨床コンテキストを収集するため、プライバシーとセキュリティの両面から機密性の高いシステムとなっています。米国保健福祉省は、フィッシング関連の侵害後にPIH HealthとのHIPAA和解として60万米ドルを発表し、2年間の是正措置計画を要求したことで、財務的および運営上のリスクを明確に示しました。このような執行措置は、透明性、同意管理、または侵害対応管理を弱めることなくAI駆動型コミュニケーションを拡大したいベンダーと医療提供者の基準を引き上げています。患者体験テクノロジー市場はまた、これらのプラットフォームが複数のシステムとチャネルにまたがることが多いため、データガバナンスが失敗する可能性のあるポイントの数が増加するという追加的な圧力にも直面しています。小規模なベンダーは、価格競争力を維持しながらコンプライアンス、セキュリティ強化、およびモデル監視のコストを吸収することが特に困難な場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:デジタルフロントドアがアクセスを再定義する中でポータルが需要を支える

患者ポータルは2025年に患者体験テクノロジー市場シェアの32.47%を占め、デジタルフロントドアプラットフォームは2031年までに12.89%という最も高い患者体験テクノロジー市場規模成長率を記録すると予測されています。ポータルは、多くの患者が検査結果、処方箋の補充、予約詳細、およびセキュアメッセージングを求める接点にすでに位置しているため、引き続き中心的な役割を果たしています。強固なインストールベースはまた、特に新しいツールが使い慣れたインターフェースを通じてスケジューリング、受付、およびメッセージングを拡張できる場合、医療提供者がポータルを完全に置き換えるよりもその周辺を拡張することを好むことを意味しています。患者体験テクノロジー市場において、これは購買者の関心がより広範なフロントエンドオーケストレーションへとシフトする中でも、成熟したポータル製品からの安定した収益を支えています。デジタルフロントドアプラットフォームの成長は、患者がタスクごとに別々のシステムを移動することを求めるのではなく、断片化したアクセス機能を一つの消費者向けレイヤーに統合する必要性から来ています。

患者コミュニケーションプラットフォームと予約スケジューリングツールは、医療提供者が患者がクリニックに到着した後にのみ対応するのではなく、リアルタイムで需要に対応する必要があるため、重要性を増しています。ポータル量の増加と受診間エンゲージメントへの広範な移行により、リクエストをルーティングし、予約を確認し、患者を適切なケアレベルに誘導できる統合ワークフローの価値が高まっています。そのため、患者体験テクノロジー市場は、メッセージング、ナビゲーション、リマインダー、およびアクセス管理を単一の運用レイヤーで接続できるベンダーを評価しています。論理は明確で、断片化したポイントツールはハンドオフのギャップを生み出しますが、統合されたアクセスプラットフォームは患者とスタッフの両方の摩擦を軽減します。時間の経過とともに、ソリューション競争はスタンドアロン機能よりも、各プラットフォームがケアの完全なエントリーパスをいかにうまく管理するかに焦点が移っていく可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

展開モード別:クラウドが主導する中でオンプレミスが専門的な地位を獲得

クラウドベースソリューションは2025年に患者体験テクノロジー市場規模の62.58%を占め、オンプレミスソリューションは2031年までに13.61%のCAGRで拡大すると予測されています。クラウドは引き続き主要な展開モードであり、医療提供者がより低い初期インフラ需要、より速いアップデートサイクル、およびメッセージング、スケジューリング、アウトリーチ需要の急増時のより容易なスケーリングを評価しているためです。これらのメリットは、インタラクション量が急速に変化し、インターフェースのアップデートが患者満足度に影響する患者体験テクノロジー市場の日常的な現実に適合しています。クラウド展開はまた、病院、クリニック、および関連医師グループ全体にわたって共通のコミュニケーションレイヤーを望む複数サイト組織もサポートしています。多くの医療提供者にとって、クラウドモデルは長いローカルアップグレードサイクルを生み出すことなく新機能を展開する最もシンプルな方法です。

オンプレミスの成長は依然として堅調で、一部の医療システムおよび公衆衛生環境がデータレジデンシー、直接的なインフラ管理、および厳格な内部ガバナンスを引き続き高く優先しているためです。ドイツの電子患者記録は2025年1月にオプトアウトモデルに移行しましたが、これは国家政策がデータ取り扱いルールに細心の注意を払いながらデジタルエンゲージメントを推進していることを反映しています。この緊張関係は、パブリッククラウドの使用が制約されているか政治的に敏感な環境でのオンプレミス展開のための余地を患者体験テクノロジー市場に残しています。ハイブリッドモデルも、レガシーのローカル臨床システムに依存しながら外層にクラウドネイティブの患者向けツールを望む医療提供者にとって引き続き意味をなしています。これは、展開競争が一方のモデルが他方を置き換えることよりも、各購買者の規制および運営プロファイルにアーキテクチャを合わせることに関するものであることを意味しています。

テクノロジー別:AIおよび機械学習がパイロットから本番環境へ移行

クラウドコンピューティングは2025年に収益の42.31%を占め、AIおよび機械学習は患者体験テクノロジー市場において2031年までに14.24%のCAGRで成長する見込みです。クラウドコンピューティングは依然として多くのプラットフォームの技術的基盤を形成しており、メッセージング、ワークフローオーケストレーション、ストレージ、および相互運用性はすべて安定したスケーラブルなデータインフラに依存しています。それでも、自動化が患者の質問方法、指示の受け取り方、受付の完了方法、およびフォローアップタスクの進め方に影響を与えるようになったため、購買者の関心はAIへとシフトしています。患者体験テクノロジー市場において、これによりAIおよび機械学習がテクノロジーレイヤーの中で最も明確な成長エンジンとなっています。重要な変化は、医療提供者がシステムにリマインダーを送信したり単純なルールをトリガーするだけでなく、コンテキストを解釈してマルチステップの作業を管理することをますます期待するようになっていることです。

OracleによるAI駆動型電子カルテの2025年発表と2026年の急性期ケアへの計画的拡張は、主要なプラットフォームサプライヤーがAI対応インタラクションをオプションのモジュールではなく組み込み要件として見るようになったことを示しています。臨床的検証も改善されており、npjデジタルメディシン誌は会話型AI準備の患者満足度結果がスタッフによる提供と同等であることを報告しました。欧州連合加盟国の63%が患者エンゲージメントにAIチャットボットを使用しているという世界保健機関欧州地域事務局の調査結果は、採用が主流の医療システム全体に広がったことを確認しています。医療提供者が遅延したフィードバックレビューからより予測的なサービス設計へと移行しようとするにつれ、体験アナリティクスも関連性を高めており、データとAIが患者体験テクノロジー市場内でより直接的なリンクを持つようになっています。これらのシフトを総合すると、本番AIが限定的な実験ではなく患者体験テクノロジー市場の構造的なレイヤーになりつつあることが示されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:コミュニケーションがリードし予約自動化が急速に拡大

患者コミュニケーション・エンゲージメントは2025年に収益の33.26%を占め、予約管理は患者体験テクノロジー市場規模において2031年までに14.78%という最も高い成長率を達成すると予測されています。コミュニケーションは最大のアプリケーションであり続けており、ほぼすべての医療提供者がケアパス全体にわたるメッセージング、リマインダー、デジタルアウトリーチ、およびサービス更新を必要としているためです。同時に、予約管理はアクセスのボトルネック、無断キャンセル、ウェイトリスト管理、および再スケジューリングの圧力がすべて即時の運営上の影響を持つため加速しています。患者体験テクノロジー市場において、これら2つのアプリケーションはアウトリーチ、スケジューリング、およびフォローアップが別々のシステムではなく一つの接続されたワークフローで行われるようになったため、ますます重複しています。商業的論理は強力で、リマインダーを送信する同じプラットフォームが空きスロットを回収し、患者を別の場所にルーティングし、または次のステップのコミュニケーションをトリガーすることもできます。

Luma Healthは2026年春のリリースで無断キャンセル回収、臨床結果フォローアップ、および自動化されたウェイトリストアウトリーチのための運用AI機能を追加したと述べ、同社のAIワークフローが250万スタッフ時間を節約し、35万件以上のケア関連の次のステップを処理したと報告しました。Arteraもそのフローズエージェントが年間4,200万セッションにわたってスタッフの介入なしに会話の94%を完了したと述べており、成熟したコミュニケーション自動化がスケールでどれだけ多くを吸収できるかを示しています。患者満足度測定も、償還とサービス回復がよりタイムリーなシグナルに依存するため、より迅速で継続的なフィードバックループへと移行しています。ケアコーディネーションとナビゲーションは、医療提供者が自動化を使用して日常的な負荷を軽減し、スタッフの時間をより高い価値のフォローアップ作業のために確保するにつれて、引き続き重要性を増すでしょう。このパターンは、患者体験テクノロジー市場におけるアプリケーション成長が、一つのステップのみを最適化するのではなく、コミュニケーション、アクセス、およびコーディネーションを接続するプラットフォームを優遇ることを示唆しています。

エンドユーザー別:病院システムが収益を支える中でクリニックが加速

病院・医療システムは2025年に収益の49.37%を占め、クリニックおよび医師診療所は患者体験テクノロジー市場において2031年までに15.26%のCAGRで成長すると予測されています。病院は最も強い償還圧力、最大のコミュニケーション量、および部門とサイト全体にわたる統合の最も広範な必要性に直面しているため、引き続き最大の購買者グループです。その規模はまた、ワークフローの遅延と患者の不満をよりコスト高にし、エンタープライズプラットフォームの購入を支えています。患者体験テクノロジー市場において、大規模な医療システムはスケジューリング、ポータル、受付、アウトリーチ、および測定機能を一度に購入するため、引き続き収益を支えています。また、相互運用性、コンプライアンス、およびサービス信頼性に関するベンダー選定基準のペースを設定しています。

クリニックおよび医師診療所は、AI対応エンゲージメントツールが大規模な内部ITチームなしに展開しやすくなっているため、より速く成長しています。NextGen Healthcareは2025年9月にLuma Healthテクノロジーを使用してNextGen Navigatorを導入し、着信通話への応答、スケジューリング管理、放棄率の削減、および必要に応じた複雑なケースのスタッフへのエスカレーションを行いました。Phreesiaは2026年度の業績において、そのプラットフォームが1億8,000万件以上の患者訪問をサポートしたと述べており、デジタル受付とエンゲージメントプラットフォームが外来ワークフローにいかに深く浸透しているかを示しています。診断および専門医療の環境も拡大の余地を提供しており、頻繁なリマインダー、準備指示、およびフォローアップコミュニケーションを必要としながらも、依然として手動プロセスに依存していることが多いです。これらの環境がデジタル化するにつれ、患者体験テクノロジー市場は迅速な展開と明確なワークフロー回収を必要とする小規模なケアサイトからの支出増加を見込むべきです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に患者体験テクノロジー市場シェアの40.36%を占めました。この地域がリードしているのは、米国が病院の償還の一部を患者体験パフォーマンスに直接結びつけており、エンゲージメントテクノロジーを収益保護とサービス改善の優先事項に近い位置に維持しているためです。連邦政府の相互運用性政策も、HTI-4最終規則がベンダーエコシステム全体でのデータアクセスと交換をサポートするFHIRベースのAPI認証基準を確立したことで、運営基準を引き上げています。これにより、患者体験テクノロジー市場は他の多くの地域よりも北米でより強固な技術的基盤を持っています。大規模な医療提供者システムと外来ネットワークもスケジューリング、受付、コミュニケーション、および患者フィードバッツールの深い需要基盤を生み出しています。

欧州は、政策とデジタルヘルスの近代化が医療提供者をより良い患者アクセスとより接続された記録へと推進し続けているため、引き続き重要な成長地域です。ドイツの電子患者記録は2025年1月にオプトアウトアプローチに移行しましたが、これはより広範なデジタル参加に向けた意味のある政策ステップを示しています。世界保健機関欧州地域事務局はまた、欧州連合加盟国の63%が患者エンゲージメントにAIチャットボットを使用していると報告しており、患者向け自動化がパイロットプログラムに限定されなくなったことを示しています。患者体験テクノロジー市場にとって、欧州は強力な公共部門の需要、より厳格なガバナンスへの期待、および各国の実装速度の多様性が混在しています。これにより、スケールされたプラットフォームと国別展開モデルの両方に余地が生まれています。

アジア太平洋地域は2031年までに16.58%という最も高い患者体験テクノロジー市場規模成長率を記録すると予測されています。この地域は大規模な公共デジタルヘルスプログラム、増加する患者数、およびモバイルファーストアクセスモデルへの強い需要から恩恵を受けています。アジア太平洋地域全体の医療提供者も採用の異なる段階を経ており、基本的なデジタルアクセスレイヤーからより高度なAI対応エンゲージメントまで多様な機会を生み出しています。患者体験テクノロジー市場において、成熟度レベルと調達パターンが国によって大きく異なるにもかかわらず、アジア太平洋地域は最も明確な高成長地域であり続けています。

競合環境

患者体験テクノロジー市場は上位層が集中していますが、多くのベンダーがケアジャーニーの狭い部分に依然として焦点を当てている中間層では断片化したままです。2026年5月にQualtricsがPress Ganey Forstaを68億米ドルで買収を完了し、より広範な体験管理ツールと41,000以上の施設にわたる大規模な医療特化型データベースを組み合わせたことが主要な戦略的動きとなりました。この取引は、患者体験測定を運営上のアクションとより密接に結びつけることで、患者体験テクノロジー市場におけるデータの深さと予測アナリティクスの役割を強化しています。また、調査収集や孤立したメッセージングツールのみを提供するベンダーの競争基準も引き上げています。購買者がアクセス、コミュニケーション、測定、およびワークフロー自動化を接続できる一つのプラットフォームをますます求めるようになっているため、規模がより重要になっています。

もう一つの重要なシフトは、大規模な医療ITプラットフォームの患者向けエンゲージメント機能への拡張です。Oracle Healthは2026年4月にCMSアラインドネットワークステータスを達成し、CMSネットワークおよびQHIN全体にわたる標準ベースのデータ共有をサポートする立場に自らを位置づけました。Oracleはすでに2025年8月に新しいAI駆動型外来電子カルテを発表しており、2026年に完全な急性期ケア機能を追加する計画は、臨システムと患者コミュニケーションおよびワークフローツールを結合するより広範な戦略を示しています。これは患者体験テクノロジー市場において重要であり、主要なプラットフォームベンダーからのネイティブ機能が、より緊密な統合を好む病院の購買決定を再形成する可能性があるためです。中核的な臨床ワークフローに組み込まれていないベンダーは、自らの立場を守るためにより強力な専門化、より迅速な展開、またはより明確な投資対効果を必要とするでしょう。

中規模の専門ベンダーは、明確な運営価値を持つ特定のワークフローギャップを解決する場合に依然として競争力があります。RevSpringの2025年9月のKyruus Health買収合意はその良い例であり、医療提供者データ、検索、スケジューリング、価格透明性、および支払いを一つの接続された患者ジャーニーに組み合わせることを目指しています。Luma HealthとNextGen Healthcareも、ワークフロー重視の自動化が医療システムと外来レベルの両方でスケジューリングとコンタクトセンター活動にいかに深く入り込んでいるかを示しています。患者体験テクノロジー市場には、退院後アウトリーチ、多言語エンゲージメント、および複数支払者コーディネーションなどの分野にまだ開かれた余地がありますが、競争の方向性は明らかにより広範でより接続されたプラットフォームへと向かっています。

患者体験テクノロジー産業のリーダー

Artera

Epic Systems Corporation

GetWellNetwork, Inc.

Medallia, Inc.

Oracle Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Qualtricsは67.5 ビリオン 米ドルでのPress Ganey Forstaの買収を完了し、41,000以上の医療施設と米国の大多数の病院にわたる世界最大の独自医療体験AIデータセットを構築しました。ユタ州史上最大のテクノロジー買収であるこの取引により、統合プラットフォームは患者体験管理を回顧的な調査測定から患者の行動と結果の予測AI駆動型シミュレーションへとシフトさせることが可能になります。

- 2026年4月:Luma Healthの2026年春のリリースでは、会話型AI無断キャンセル回収、自動化された臨床結果フォローアップ、および空きスロットを自動的に埋めるバッチ処理されたウェイトリストアウトリーチを含む新しい運用AI機能が導入されました。プラットフォームのAIワークフローはリリース時点で合計250万スタッフ時間を節約し、35万件以上のケア関連の次のステップを処理していました。

- 2026年4月:Oracle HealthはCMSアラインドネットワークステータスを達成し、CMSネットワークおよび適格医療情報ネットワーク(QHIN)全体にわたる標準ベースの患者健康データ共有を可能にしました。Oracleは同時に、ケアのポイントでの紙ベースのチェックインを排除する機能を発表し、プラットフォームとしての相互運用性戦略を推進しました。

- 2025年9月:RevSpringはKyruus Healthを買収する最終合意を発表し、Kyruusのプロバイダーデータ、検索、スケジューリング、および価格透明性機能をRevSpringの患者エンゲージメントおよび支払いプラットフォームと組み合わせました。この買収は、患者のケアアクセス検索から最終支払い決済までの統合されたデジタル体験の創出を目指しています。

グローバル患者体験テクノロジー市場レポートの範囲

レポートの範囲として、患者体験テクノロジー市場は、ケア環境全体にわたって患者のインタラクション、アクセシビリティ、コミュニケーション、および全体的な医療ジャーニーを改善するために設計されたデジタルソリューションで構成されています。患者ポータル、デジタルフロントドアプラットフォーム、患者コミュニケーションシステム、予約スケジューリングソリューション、フィードバック管理ツール、およびAI対応エンゲージメントプラットフォームなどのテクノロジーが含まれます。これらのソリューションは、医療提供者が患者満足度を高め、ケアへのアクセスを合理化し、よりパーソナライズされた患者中心の医療体験を提供するのに役立ちます。

患者体験テクノロジー市場は、ソリューションタイプ、展開モード、テクノロジー、アプリケーション、エンドユーザー、および地域別にセグメント化されています。ソリューションタイプ別では、市場は患者ポータル、デジタルフロントドアプラットフォーム、患者コミュニケーションプラットフォーム、予約スケジューリングおよびアクセス管理ソリューション、およびその他にセグメント化されています。展開モード別では、市場はクラウドベースソリューション、オンプレミスソリューション、およびハイブリッドソリューションにセグメント化されています。テクノロジー別では、市場は人工知能・機械学習、クラウドコンピューティング、データアナリティクスおよび体験アナリティクス、およびその他にセグメント化されています。アプリケーション別では、市場は患者コミュニケーション・エンゲージメント、予約管理、患者満足度測定、ケアコーディネーションおよびナビゲーション、およびその他にセグメント化されています。エンドユーザー別では、市場は病院・医療システムクリニックおよび医師診療所、診断および専門ケアセンター、およびその他にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 患者ポータル |

| デジタルフロントドアプラットフォーム |

| 患者コミュニケーションプラットフォーム |

| 予約スケジューリングおよびアクセス管理ソリューション |

| その他 |

| クラウドベースソリューション |

| オンプレミスソリューション |

| ハイブリッドソリューション |

| 人工知能・機械学習 |

| クラウドコンピューティング |

| データアナリティクスおよび体験アナリティクス |

| その他 |

| 患者コミュニケーション・エンゲージメント |

| 予約管理 |

| 患者満足度測定 |

| ケアコーディネーションおよびナビゲーション |

| その他 |

| 病院・医療システム |

| クリニックおよび医師診療所 |

| 診断および専門ケアセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソリューションタイプ別 | 患者ポータル | |

| デジタルフロントドアプラットフォーム | ||

| 患者コミュニケーションプラットフォーム | ||

| 予約スケジューリングおよびアクセス管理ソリューション | ||

| その他 | ||

| 展開モード別 | クラウドベースソリューション | |

| オンプレミスソリューション | ||

| ハイブリッドソリューション | ||

| テクノロジー別 | 人工知能・機械学習 | |

| クラウドコンピューティング | ||

| データアナリティクスおよび体験アナリティクス | ||

| その他 | ||

| アプリケーション別 | 患者コミュニケーション・エンゲージメント | |

| 予約管理 | ||

| 患者満足度測定 | ||

| ケアコーディネーションおよびナビゲーション | ||

| その他 | ||

| エンドユーザー別 | 病院・医療システム | |

| クリニックおよび医師診療所 | ||

| 診断および専門ケアセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの患者体験テクノロジーの成長見通しはどのようなものですか?

患者体験テクノロジー市場は2026年の7.9 ビリオン 米ドルから2031年までに14.0 ビリオン 米ドルへと11.93%のCAGRで成長すると予測されています。

現在収益をリードしているソリューションカテゴリーはどれですか?

患者ポータルは2025年に32.47%のシェアでリードしており、検査結果、処方箋補充、およびセキュアメッセージングの主要なデジタルアクセスポイントであり続けているためです。

最も急速に拡大しているアプリケーション分野はどれですか?

予約管理は、医療提供者がスケジューリング、無断キャンセル回収、およびウェイトリスト管理を自動化するにつれて、2031年までに14.78%のCAGRで成長すると予測されています。

なぜ北米が採用をリードしているのですか?

北米は2025年に40.36%のシェアを占めており、償還ルール、相互運用性政策、および大規模な医療提供者ネットワークが持続的なデジタルエンゲージメント支出を支えているためです。

AIは患者向けワークフローをどのように変えていますか?

AIは日常的な準備、ナビゲーション、およびコミュニケーションに移行しており、世界保健機関欧州地域事務局は欧州連合加盟国の63%が現在患者エンゲージメントにAIチャットボットを使用していると報告しています。

新たな拡大を推進しているエンドユーザーはどれですか?

病院・医療システムは49.37%のシェアで最大の購買者であり続けており、クリニックおよび医師診療所はツールの展開が容易なるにつれて15.26%のCAGRでより速く成長しています。

最終更新日: