患者紹介管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

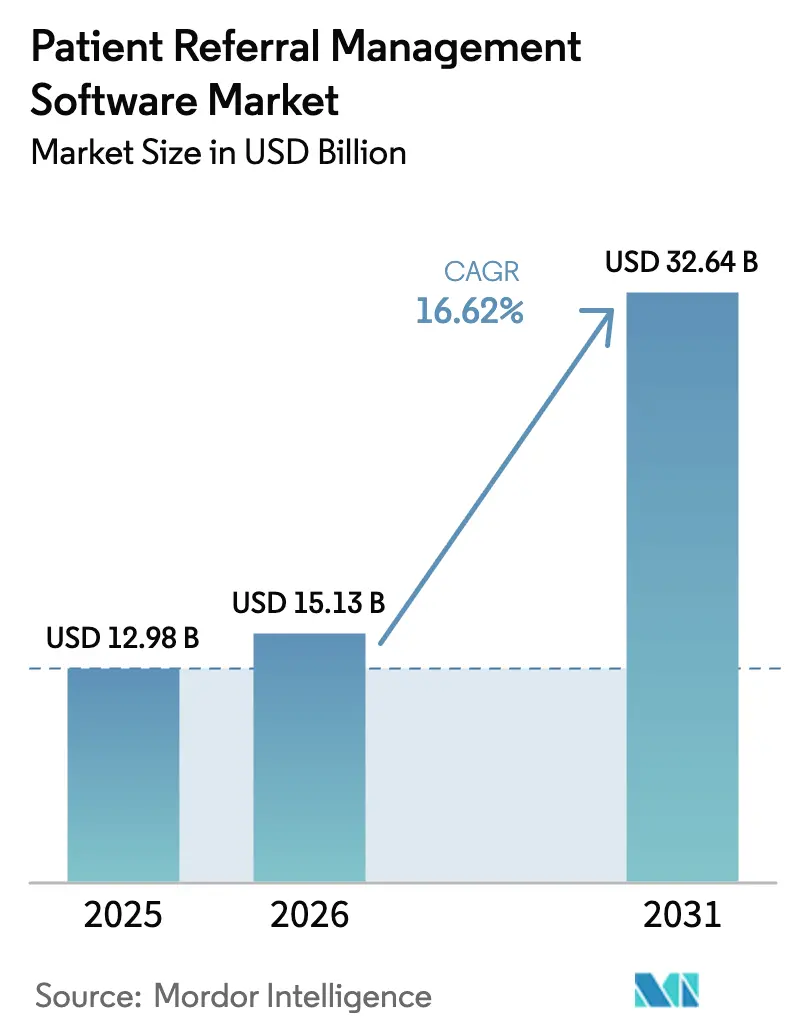

| 市場規模 (2026) | 15.13 十億米ドル |

| 市場規模 (2031) | 32.64 十億米ドル |

| 成長率 (2026 - 2031) | 16.62% CAGR |

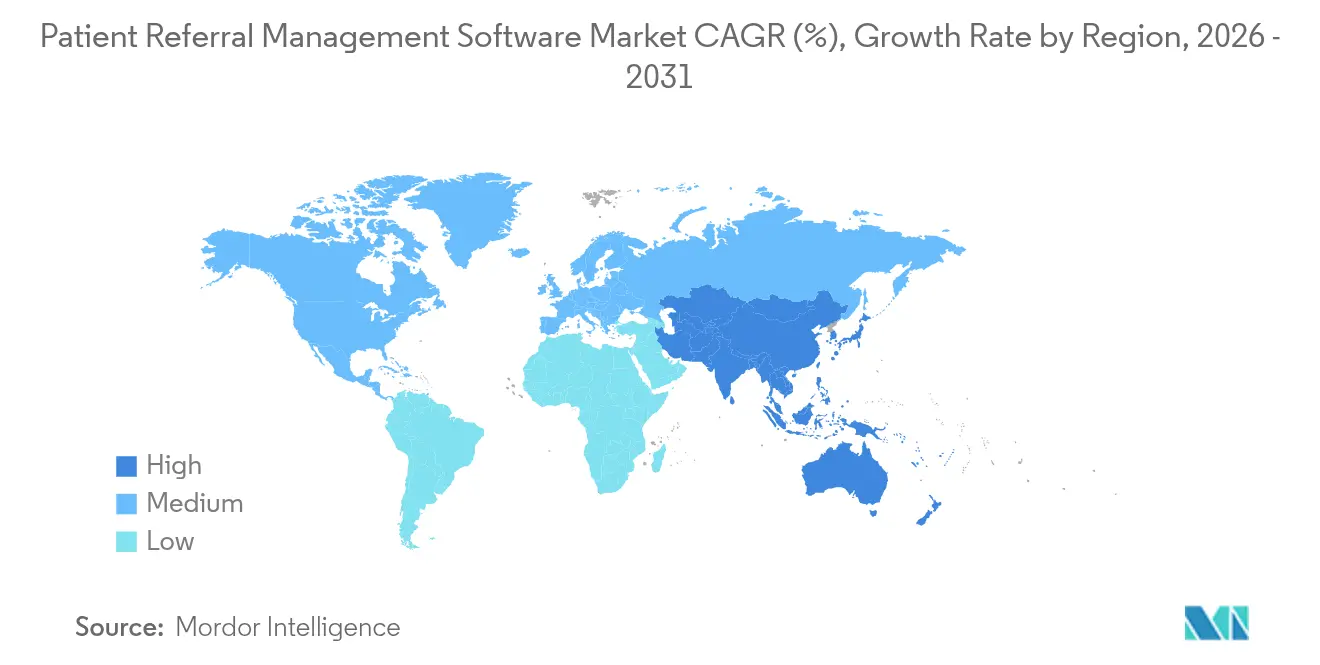

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者紹介管理ソフトウェア市場分析

患者紹介管理ソフトウェア市場規模は2025年に129億8,000万米ドルと評価され、2026年の151億3,000万米ドルから2031年には326億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは16.62%となっています。合理化されたケアコーディネーションへの強い需要、義務的な相互運用性規則、および医療システムの急速なデジタル化がこの拡大を支えています。AIルーティングとリアルタイムデータ交換を組み込んだデジタルトランスフォーメーションプログラムが管理上の無駄を削減し始める一方、慢性疾患の有病率の上昇により専門家への紹介は急激な上昇曲線を描いています。医療提供者は、償還を成果に結びつける価値ベースの契約において、現代の紹介ソフトウェアを中核要件として位置づけています。既存のEHRプラットフォームが俊敏なAI主導の新規参入者に対してインストールベースを守る中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- 提供モード別では、ウェブ&クラウドベースのプラットフォームが2025年の収益の79.10%を占め、2031年まで患者紹介管理ソフトウェア市場全体のCAGR 16.62%で拡大しています。

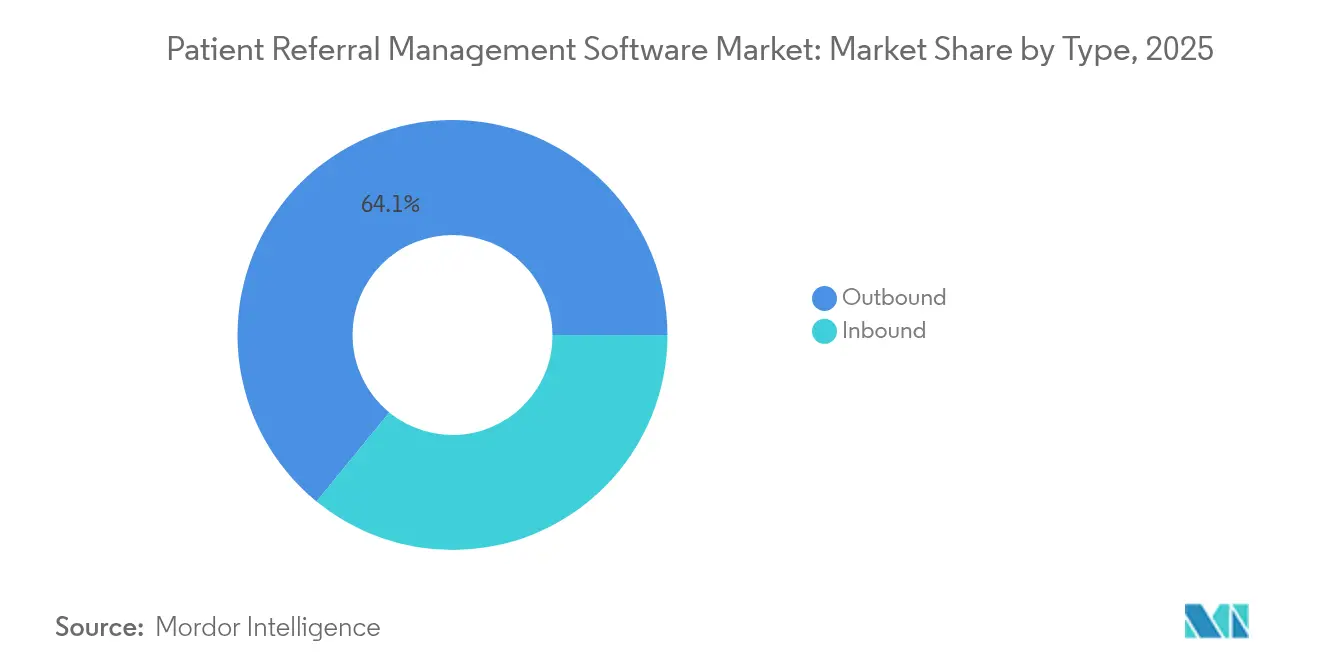

- 紹介タイプ別では、アウトバウンドワークフローが2025年の患者紹介管理ソフトウェア市場規模の64.10%を占め、2031年まで17.98%のCAGRで前進しています。

- コンポーネント別では、ソフトウェアが収益の71.80%を占め、18.74%のCAGRで上昇しており、緊密に統合されたデジタルスタックへの需要が浮き彫りになっています。

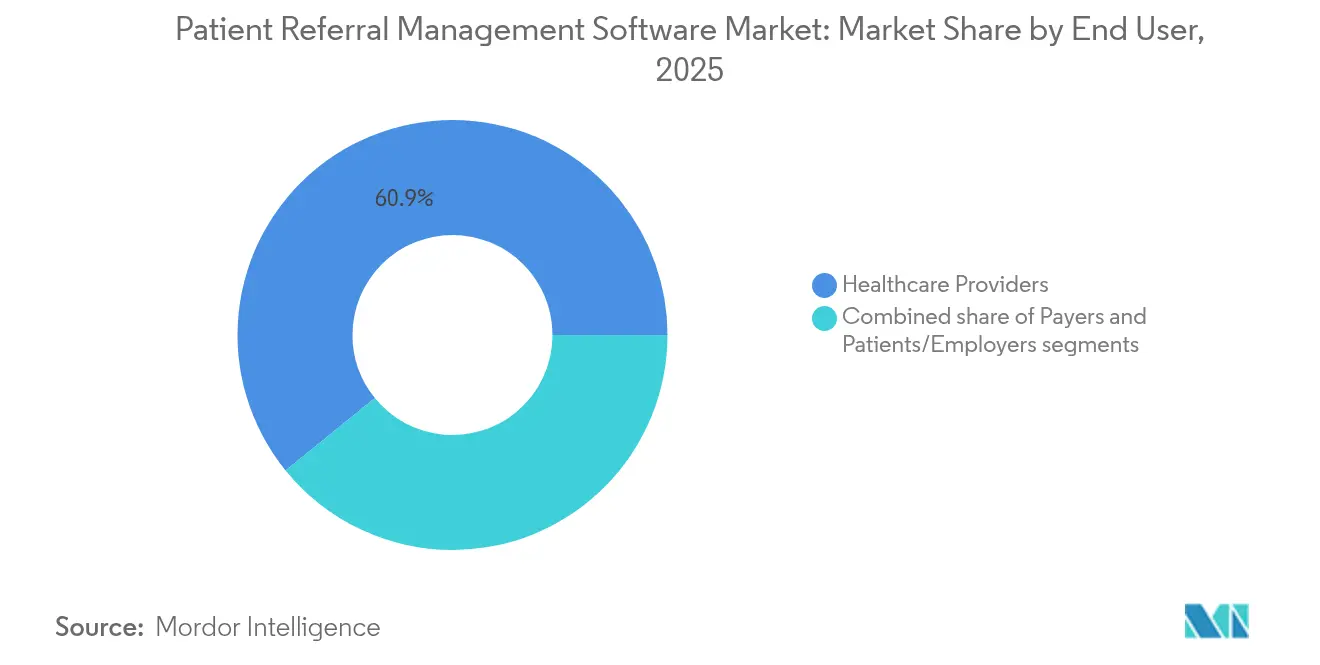

- エンドユーザー別では、医療提供者が2025年に60.85%のシェアでリードし、消費者中心のツールが普及するにつれて患者/雇用主セグメントが最も速い18.92%のCAGRを記録しています。

- 紹介専門分野別では、専門家ケアが56.20%のシェアを獲得し、リハビリテーション&在宅医療紹介が予測期間中に最も高い18.15%のCAGRを記録しています。

- 地域別では、北米が2025年の世界支出の43.20%を維持し、アジア太平洋が仮想プライマリケアパイロットと支払者ITインセンティブを背景に最速の17.12%のCAGRを達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の患者紹介管理ソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療デジタルトランスフォーメーションの加速 | +3.2% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| ケアコーディネーション効率への注目の高まり | +2.8% | グローバル、特に米国 | 短期(2年以内) |

| 専門家紹介を必要とする慢性疾患有病率の上昇 | +2.1% | グローバル、高齢化経済圏で最も高い | 長期(4年以上) |

| 遠隔医療および仮想ケアエコシステムの拡大 | +1.9% | 北米およびアジア太平洋 | 中期(2~4年) |

| 価値ベースのケアと成果追跡への重点の高まり | +1.7% | 北米、欧州およびアジア太平洋へ拡大 | 中期(2~4年) |

| 医療情報交換に対する政府インセンティブ | +1.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療デジタルトランスフォーメーションの加速

病院およびクリニックのリーダーシップは紹介自動化への投資を継続しており、ドイツだけでも病院未来法の下でデジタルインフラの近代化に40億米ドル以上を割り当てています。Epic Systemsは2024年に100以上のAI機能を導入し、手動検索なしに紹介を自動的にルーティングし、専門家の空き状況を表示します。歴史的データによると、紹介された患者の45%が予約に来院しなかったことが示されており、AIツールが自動リマインダーを送信し仮想トリアージを可能にすることでこのギャップが縮小しています。完全なデジタルスイートを導入した病院は、再入院率が20%減少し、管理費用が30%低下したと報告しています。医療システムはしたがって、価値ベースの償還プログラムの下で品質スコアを向上させるための基盤として、エンドツーエンドの紹介プラットフォームを位置づけています。

ケアコーディネーション効率への注目の高まり

メディケア共有貯蓄プログラムは2025年1月に拡大し、アカウンタブルケアの取り決めの中でトラディショナルメディケア受益者の53.4%をカバーするようになりました。これらの財政的インセンティブは、患者アクセスを遅らせるファックスベースの引き継ぎを排除するよう医療提供者に圧力をかけています。現代のプラットフォームは、保険確認、リアルタイムスケジューリング、および臨床意思決定支援を単一のワークフローに統合しています。例えば、Luma HealthのAIエンジンは手動ファックス処理時間を数秒に短縮し、競合システムへの流出を減らす自動リマインダーをトリガーしました。クローズドループ機能はまた、診断を加速し、紹介医師の満足度を高め、効率を直接的な戦略的レバーにしています。

専門家紹介を必要とする慢性疾患有病率の上昇

糖尿病および心血管疾患の統合ケアパスウェイは現在、多職種チームが長期にわたって治療計画を管理するため、高度な紹介コーディネーションに依存しています。フランスのデータによると、一般開業医の76%が長い待ち行列のために糖尿病患者を専門家に紹介することが少ないことが示されており、未充足のニーズが浮き彫りになっています。心不全患者を対象とした遠隔リハビリテーション試験は、対面プログラムと同等の臨床成果をもたらし、遠隔フォローアップが紹介プラットフォームにシームレスに組み込めることを証明しました。紹介リストにリスク層別化を重ねるシステムは、登録された集団全体でA1cレベルの低下を報告しています。高齢化人口が慢性疾患の発生率を押し上げるにつれて、スケーラブルな紹介管理が長期コストの管理に不可欠となっています。

遠隔医療および仮想ケアエコシステムの拡大

オーストラリアでは2024年に一般診療の相談の約20%が遠隔で行われ、品質を安定させながら移動時間を節約しました[1]生産性委員会、「遠隔医療サービスの推進」、pc.gov.au。救急部門は自然言語処理を使用して低重症度のケースを緊急ケアセンターに転送し始め、84.1%のコンプライアンスを達成し混雑を緩和しています。中国のパイロットインターネットベースのかかりつけ医モデルは現在、EHRを遠隔診察および紹介スケジューリングに接続し、都市病院への圧力を緩和しています。EHR内のモバイルデバイス処方により、臨床医はバイタルをリモートで監視し、閾値を超えた際に自動アラートを受信できます。このような発展は患者紹介管理ソフトウェア市場への参入ポイントを拡大し、従来の対面サービスと並行してオーケストレーションされなければならない新しいパスウェイを生み出しています。

制約影響分析*

| 制約影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシー医療ITシステムとの相互運用性の課題 | -2.3% | グローバル、断片化した市場で深刻 | 中期(2~4年) |

| データセキュリティとプライバシーコンプライアンスの負担 | -1.8% | グローバル、EUおよび米国でより厳格 | 短期(2年以内) |

| 中小規模および農村部の医療提供者における予算制約 | -1.5% | 世界中の農村地域 | 短期(2年以内) |

| ワークフロー変更に対する組織的抵抗 | -1.2% | グローバル、医療提供者横断的な環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシー医療ITシステムとの相互運用性の課題

レガシーITサイロは、プラットフォームがHL7 FHIRなどの標準を利用できない場合、シームレスな紹介データフローを妨げます。米国の農村施設ではEHR採用率が64%にとどまり、都市部の74%と比較して、患者移行を妨げるデジタルギャップが拡大しています。オランダの多施設腫瘍センターは、DICOMおよびHL7リンク全体で95件のインターフェース問題を指摘し、統合の複雑さを示しています[2]IOP Publishing、「多施設腫瘍学における相互運用性の問題」、iopscience.iop.org。したがって、医療提供者は年間予算サイクルを超えることが多い高い統合コストに直面し、プラットフォームの展開を遅らせ、短期的な成長モメンタムを抑制しています。

データセキュリティとプライバシーコンプライアンスの負担

2025年のHIPAAセキュリティ規則更新により、年次リスク分析が義務付けられ、米国の医療提供者に対して初年度の総コストとして90億米ドルが見込まれています[3]全米郡協会、「HIPAAセキュリティ規則のコスト影響」、naco.org。紹介ワークフローに組み込まれたAIモジュールは、複雑な匿名化ルーティンと強化されたベンダー契約基準をナビゲートしなければなりません。21世紀治療法は情報ブロッキングに対する金銭的不利益を導入し、コンプライアンス監視をさらに強化しています。専任のセキュリティチームを持たない小規模な診療所は高度な紹介プロジェクトを延期する可能性があり、医療提供者層全体でデジタルデバイドが拡大する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アウトバウンドコーディネーションへの戦略的重点

アウトバウンド紹介は2025年の患者紹介管理ソフトウェア市場シェアの64.10%を占め、このセグメントは17.98%のCAGRを記録すると予測されており、患者紹介管理ソフトウェア市場内の中心的な成長エンジンとなっています。医療提供者はアウトバウンドワークフローを活用して患者の診療過程の可視性を維持し、専門家を価値ベースの品質指標に合わせています。AIを活用した医療提供者ディレクトリはリアルタイムのマッチング推奨を提供し、流出を減らし予約を迅速化します。

インバウンド紹介は、自動トリアージを通じてキャパシティを最大化しようとする専門グループにサービスを提供します。現代のプラットフォームは、臨床的緊急性と保険適合性によって受信リクエストをランク付けし、過剰予約なしに稼働率を高めます。医療システムは、双方向のバランスのとれたオーケストレーションがノーショー率を下げ、紹介医師の満足度を高めると報告しています。これらのダイナミクスが合わさって、タイプベースのイノベーションを患者紹介管理ソフトウェア市場全体の中心に置いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアファーストの採用

ソフトウェアアプリケーションは2025年の収益の71.80%を占め、エンタープライズEHRの上に構築された設定可能なプラットフォームへの医療提供者の決定的な移行を反映しています。このセグメントは2031年まで18.74%の割合で拡大すると予測されており、患者紹介管理ソフトウェア市場内での構造的なリードを強化しています。医療システムは、スケジューリング、事前承認、および分析を同じ画面に組み込むシングルサインオンモジュールを好みます。

実装、変更管理、およびトレーニングを含むサービスは、ソフトウェアの展開と並行してスケールします。医療提供者はしばしば、稼働フェーズ中に臨床ワークフローを再設計し、多職種チームをトレーニングします。サービスのシェアは小さいものの、ライセンス購入を測定可能なパフォーマンス向上に変えるために不可欠です。ソフトウェアとサービスの組み合わせは、患者紹介管理ソフトウェア市場のプラットフォーム志向を強調しています。

提供モード別:クラウドの加速

ウェブおよびクラウド展開は2025年の総支出の79.10%を占め、スケーラビリティ、リアルタイム更新、および統合の容易さがオフプレミスホスティングへの懸念を上回ることを示しています。ベンダーはダウンタイムなしにAIマッチングと遠隔医療ルーティングを強化する頻繁なアップグレードを提供しており、これはローカルサーバーでは複製が難しい利点です。クラウド提供は、患者紹介管理ソフトウェア市場シェアの最も重要な部分を占めています。

オンプレミスシステムは、厳格なデータ主権規則を満たさなければならない政府病院や学術センターで存続しています。機密性の高い画像がオンサイトに残り、紹介メタデータがクラウドに存在するハイブリッドアーキテクチャは、移行パスを提供します。より多くの規制当局が安全なクラウドフレームワークを承認するにつれて、採用の障壁は侵食され続け、患者紹介管理ソフトウェア市場におけるSaaSの優位性が強化されています。

エンドユーザー別:医療提供者が依然として優位だが消費者セグメントが急増

病院、統合デリバリーネットワーク、および専門クリニックが2025年の収益の60.85%を生み出し、臨床組織が紹介意思決定の中心であることを確認しています。複雑なリスク契約により、エンドツーエンドの可視性が運用上の必要条件となっています。

患者と雇用主は今日は小規模ですが、18.92%のCAGRを示し、重要な需要フロンティアを代表しています。雇用主ナビゲーションプログラムは現在、コストと品質指標を一覧表示するセルフサービス紹介ポータルをスタッフに提供しています。支払者もまた、ネットワークの適切性を確保し、ネットワーク外支出を管理するために紹介技術に資金を提供しています。この多様化により、患者紹介管理ソフトウェア市場のアドレス可能なユニバースが広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

紹介専門分野別:専門家ケアが規模を維持し、リハビリテーションが成長をリード

専門家ケアは2025年の収益の56.20%を占め、細かいトリアージプロトコルを必要とする循環器科、整形外科、および腫瘍科の引き継ぎの高い量を強調しています。AIリスクスコアリングツールは、プライマリ医師を正しい専門医にガイドし、スループットを高め、クリニックのスケジュールを最適化します。

リハビリテーションおよび在宅医療ワークフローは、サービス数ではなくエピソードにわたる成果を償還するポストアキュートバンドルに支えられ、年間18.15%成長すると予測されています。遠隔モニタリングデバイスがケアチームにデータをフィードバックし、動的な紹介更新を促します。診断および画像サービスも、紹介アルゴリズムに組み込まれるAI駆動の画像分析を採用する医療提供者として地位を高めています。これらの専門分野のトレンドが組み合わさって、患者紹介管理ソフトウェア市場の臨床的範囲を広げています。

地域分析

北米は2025年の世界収益の43.20%を支配し、TEFCAなどの連邦相互運用性義務と、支払いを品質コーディネーションに結びつけるメディケア共有貯蓄の拡大のおかげです。Epic Systemsは年間中に176の病院をEHRロスターに追加し、国内のフットプリントを急性期ベッドの42.3%に押し上げ、地域の紹介ワークフローへの影響力を強化しました。カナダはAI強化デジタルヘルスから年間最大260億カナダドル(200億米ドル)の節約を見込んでおり、この数字が将来の紹介プラットフォーム資金を支えています。メキシコの官民遠隔医療パイロットは市場リーチを拡大しますが、インフラのギャップが短期的な成長を抑制しています。

欧州は、2025年までに患者ポータルを義務付けるドイツの40億ユーロの病院未来法助成金を背景に前進しています。欧州健康データスペースはFHIRベースのデータ交換を標準化し、国境を越えた紹介ルートを開き、ベンダープラットフォームのための単一デジタル市場を育成します。英国の予約・紹介標準により、プライマリおよびアキュートの医療提供者がリアルタイムでスロットを共有でき、患者体験が向上し待機リストが削減されます。フランスとスペインでは、長い専門家待ち行列が紹介量を抑制しており、将来の上昇余地を示す未充足のニーズが見られます。

アジア太平洋は2031年まで最高の17.12%のCAGRを記録し、中国は標準化されたAPIを介して専門家紹介を統合する仮想プライマリケアをパイロット展開しています。インドの保険資金による医療スタックは、請求と紹介メタデータを統合レコードに組み込み、全国規模でスケールできるクラウドファーストプラットフォームへの需要を刺激しています。オーストラリアのマイヘルスレコードは現在、関連医療提供者を単一の縦断的チャートに接続し、新しい紹介オーケストレーションポイントを開いています。日本と韓国は、市場間で償還フレームワークが異なるにもかかわらず、成熟したブロードバンドと政策支援を活用してデジタルパスウェイを加速しています。総じて、地域の規制当局は紹介自動化を高齢化人口のケア計画の中心と見なしており、患者紹介管理ソフトウェア市場の長期的な需要を検証しています。

競争環境

市場構造はEHRの巨人が支配しながらも、破壊に対してオープンな中程度の集中状態にあります。Epic Systemsは625の病院をTEFCA準拠の交換に接続し、2024年中に100以上のAIワークフローをリリースし、デフォルトの紹介ハブとしての役割を強化しました。Oracle Healthは、信頼性への懸念から一部のシステムがロードマップを再評価したため、74のクライアント病院を失いました。

挑戦者はワークフローのニッチを切り開くために相当な資金を調達しています。Innovaccerは2025年1月にシリーズFで2億7,500万米ドルを調達し、AIリスクモデルと支払者・医療提供者データパイプを深化させ、戦略的買収を視野に入れています。Kyruusは1億9,600万米ドルのベンチャー支援を誇り、正確な医療提供者ディレクトリデータを大規模EHRに組み込むスケジューリングAPIと連携させています。Luma Healthはコンピュータビジョンで受信ファックスキューを自動化し、人員不足を補う一方、Ribbon Healthはそのデータレイヤーを決定的な医療提供者アイデンティティグラフとして位置づけています。

ホワイトスペースの機会は、農村病院、専門分野特化モジュール、およびローカルEHR普及率が低い国際市場に集中しています。測定可能なスループット向上を提供し、サイバーセキュリティコンプライアンスを証明するベンダーが、レガシーシステムを出し抜くのに最も有利な立場にあります。競争の物語は、したがってイノベーションの速度と異種ネットワーク間でデータを仲介する能力にかかっています。

患者紹介管理ソフトウェア業界リーダー

Epic Systems

Oracle Health (Cerner)

Altera Digital Health (Allscripts)

Kyruus

Conifer Health Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Epic SystemsはHIMSS 2025で医療特化型ERPモジュールを発表し、ルーティンタスク向けのAIエージェントと共に、人材、財務、および資材管理を統合しました。

- 2025年1月:Innovaccerはシリーズ F資金調達で2億7,500万米ドルを調達し、利用管理および事前承認ツールを拡大しながら戦略的買収を視野に入れています。

- 2024年12月:HEALWELLはOrion Healthを買収することに合意し、AI機能と確立された医療情報交換インフラを組み合わせることになりました。

- 2024年8月:Epic Systemsは、EHRプラットフォーム全体で自動請求提出や患者メッセージングを含む100以上の新しいAI機能を発表しました。

- 2024年4月:Kaiser PermanenteとGeisingerが合併してRisant Healthを設立し、IT対応の価値ベースのケアに焦点を当てた新しい組織を形成しました。

世界の患者紹介管理ソフトウェア市場レポートスコープ

レポートのスコープによると、患者紹介管理ソフトウェアとは、プライマリケア医師、専門医、病院、クリニック、その他の医療施設など、医療提供者間で患者を紹介するプロセスを合理化および最適化するために設計された専門的なデジタルツールを指します。このソフトウェアは、患者情報、医療記録、および治療計画を一方の医療提供者から他方へ効率的かつ効果的に転送することを促進し、患者ケアのコーディネーションと継続性を確保します。

患者紹介管理ソフトウェア市場は、タイプ、展開モード、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場はインバウンドとアウトバウンドにセグメント化されています。展開モード別では、市場はクラウド&ウェブベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場は医療提供者、支払者、およびその他のエンドユーザーにセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントの金額(米ドル)を提供しています。

| インバウンド |

| アウトバウンド |

| ソフトウェア | スタンドアロン紹介ポータル |

| 統合EHRモジュール | |

| サービス |

| オンプレミス |

| ウェブ&クラウドベース(SaaS) |

| 医療提供者 | 病院および統合デリバリーネットワーク |

| 専門クリニックおよび外来手術センター | |

| 連邦認定医療センター(FQHC) | |

| 支払者 | 民間医療保険 |

| 公的/政府プログラム | |

| 患者/雇用主 |

| 専門家ケア |

| 診断および画像 |

| リハビリテーション&在宅医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | インバウンド | |

| アウトバウンド | ||

| コンポーネント別 | ソフトウェア | スタンドアロン紹介ポータル |

| 統合EHRモジュール | ||

| サービス | ||

| 提供モード別 | オンプレミス | |

| ウェブ&クラウドベース(SaaS) | ||

| エンドユーザー別 | 医療提供者 | 病院および統合デリバリーネットワーク |

| 専門クリニックおよび外来手術センター | ||

| 連邦認定医療センター(FQHC) | ||

| 支払者 | 民間医療保険 | |

| 公的/政府プログラム | ||

| 患者/雇用主 | ||

| 紹介専門分野別 | 専門家ケア | |

| 診断および画像 | ||

| リハビリテーション&在宅医療 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における患者紹介管理ソフトウェア市場の予測収益はいくらですか?

患者紹介管理ソフトウェア市場は2031年までに326億4,000万米ドルに達すると予測されています。

現在の採用をリードしている提供モードはどれですか?

ウェブ&クラウドベースのプラットフォームが79.10%のシェアを保有し、新規展開を支配しています。

最も急速に成長しているユーザーセグメントはどれですか?

患者および雇用主セグメントは2031年まで18.92%のCAGRで前進しています。

アウトバウンド紹介が医療提供者にとって重要な理由は何ですか?

アウトバウンドワークフローにより、医療提供者は患者をネットワーク内の専門医に誘導し、価値ベースの契約に結びついた品質目標を達成できます。

最も速く成長する地域はどこですか?

アジア太平洋は仮想ケアパイロットと支払者主導のIT義務を背景に、2031年まで最高の17.12%のCAGRを示しています。

相互運用性規則は市場需要にどのような影響を与えますか?

TEFCAおよび類似の政策は、医療提供者に準拠したプラットフォームへの投資を強制し、持続的な市場成長を促進しています。

最終更新日: