ヘルスケアナビゲーションプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

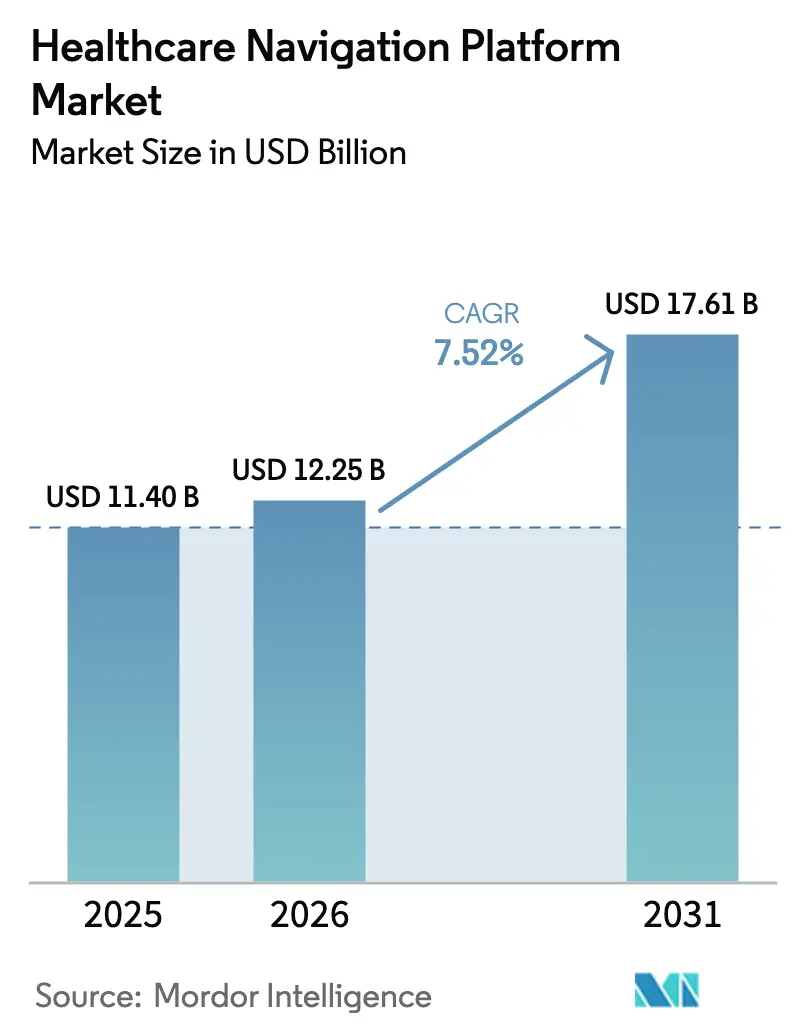

| 市場規模 (2026) | 12.25 十億米ドル |

| 市場規模 (2031) | 17.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアナビゲーションプラットフォーム市場分析

ヘルスケアナビゲーションプラットフォーム市場規模は2025年に114億米ドルと評価され、2026年の122億5,000万米ドルから2031年には176億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.52%です。

現在の拡大は、支払者、雇用主、医療システムが、選択の瞬間にメンバーを適切なケア環境へ誘導するAI対応のオムニチャネルガイダンスへと、従来の受動的なコールセンターから移行していることを反映しています。雇用主はかつて断片化していたポイントソリューションを統合プラットフォームへと集約し、支払者はスター評価を守るためにデジタルフロントドアにナビゲーションを組み込んでいます。プラットフォームベンダーは、政府主導のデジタルヘルス義務化や、協調ケアを評価する価値基準型契約への広範なシフトからも追い風を受けています。クラウドの経済性、FHIR APIの採用拡大、および生成AIによるパーソナライゼーションが、請求、臨床、社会的決定要因データをリアルタイムで取り込める拡張可能なインフラを求める組織の導入をさらに加速させています。

主要レポートのポイント

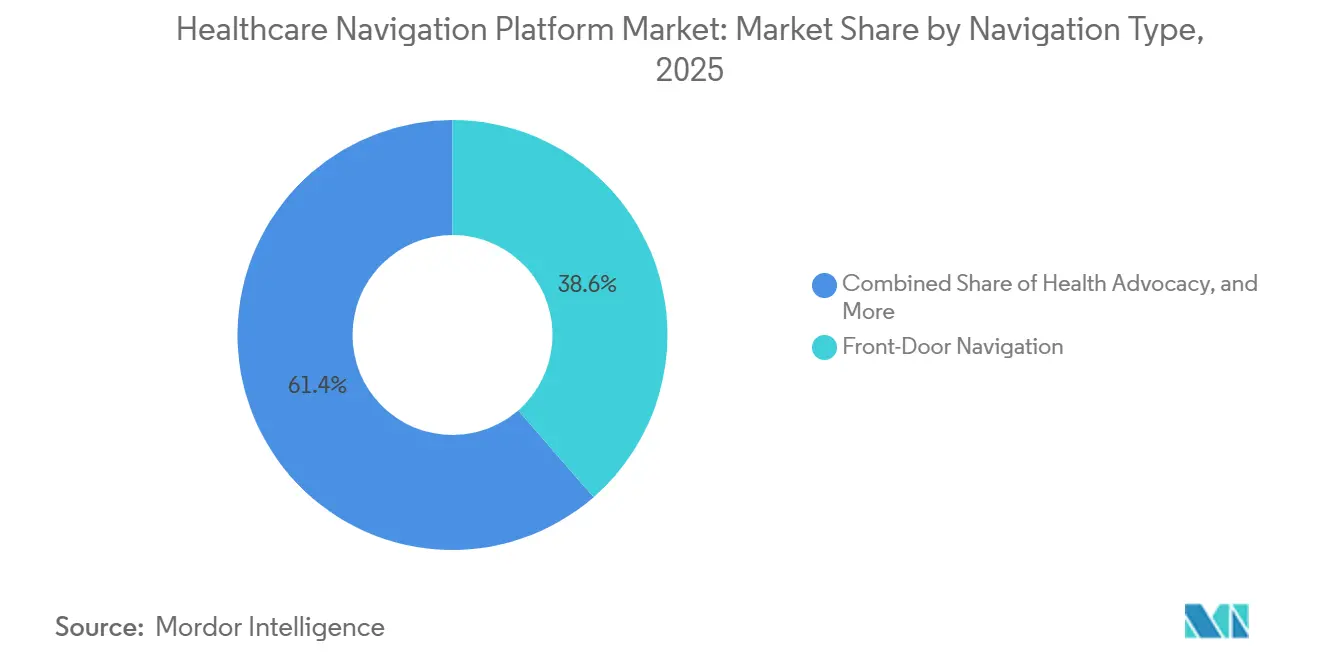

- ナビゲーションタイプ別では、フロントドアナビゲーションが2025年に38.55%の収益シェアでトップとなり、疾患特化型垂直ナビゲーションは2031年までに11.25%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年にヘルスケアナビゲーションプラットフォーム市場シェアの69.23%を占め、オンプレミスからクラウドへの移行は2031年までに10.15%のCAGRで進んでいます。

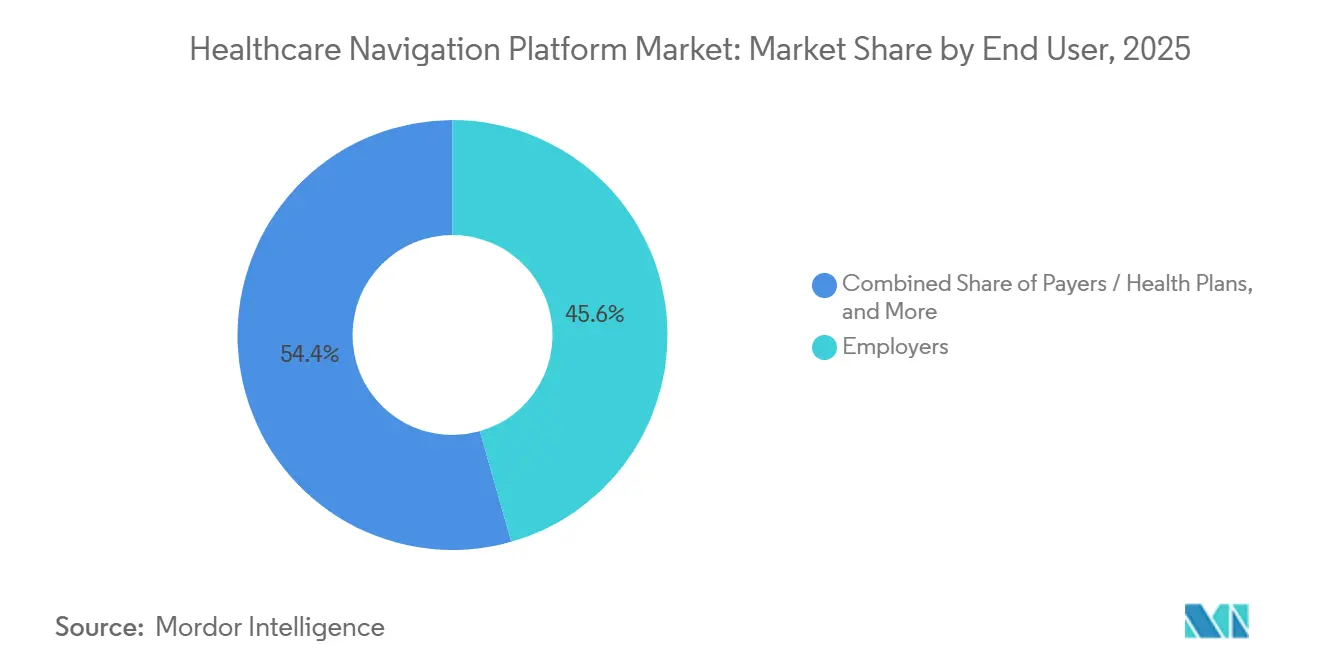

- エンドユーザー別では、雇用主が2025年のヘルスケアナビゲーションプラットフォーム市場の45.63%を占め、支払者は2031年までに12.15%のCAGRで拡大しています。

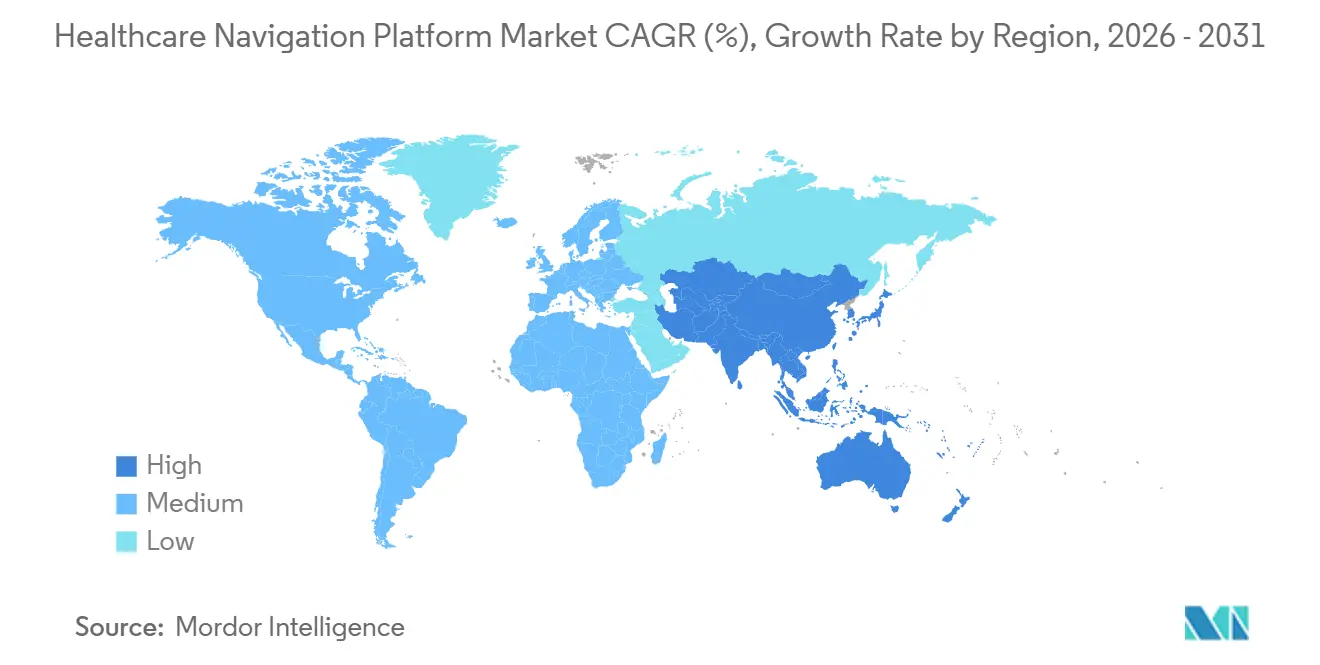

- 地域別では、北米が2025年に45.25%の収益シェアを占め、アジア太平洋は2026年から2031年にかけて12.82%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアナビゲーションプラットフォーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合給付ナビゲーションソリューションに対する雇用主需要の増大 | +1.8% | 北米、西欧での早期採用 | 中期(2〜4年) |

| 協調ナビゲーションを評価する価値基準型ケアモデルへのシフト | +2.1% | 北米主導のグローバル、オーストラリア・シンガポールでのアジア太平洋パイロット事業が台頭 | 長期(4年以上) |

| デジタルフロントドア体験に対する支払者の推進 | +1.6% | 北米および欧州連合、中東の医療保険会社へ拡大 | 短期(2年以内) |

| エンゲージメントを向上させるAI駆動のパーソナライゼーション | +1.4% | グローバル、北米および一部のアジア太平洋ハブに集中した研究開発 | 中期(2〜4年) |

| 社会的健康決定要因統合のためのナビゲーションに資金を提供する州メディケイド免除 | +0.9% | 米国(州レベル)、限定的な国際的類似事例 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合給付ナビゲーションソリューションに対する雇用主需要の増大

米国の大手雇用主は、統合ナビゲーションを予算上の必須事項としています。企業健康グループの2025年調査では、大規模雇用主の73%が単一のナビゲーションベンダーと契約しており、2023年の58%から増加しています。これは、統合プラットフォームが医療、薬局、メンタルヘルスプログラム間の相反するガイダンスを削減するためです[1]企業健康グループ、「2025年大規模雇用主医療戦略調査」、BusinessGroupHealth.org。2025年のカイザー家族財団調査では、統合ナビゲーションを導入した企業において専門医紹介費用が12%低下し、メンバー満足度が9ポイント上昇したと報告されています[2]カイザー家族財団、「2025年雇用主医療給付調査」、KFF.org。従業員500〜5,000人の中規模雇用主も、CFOが測定可能な投資収益率を求める中、このモデルに合わせるようになっています。ナビゲーションの採用は、薬局給付管理会社、遠隔医療プロバイダー、専門ネットワークを単一のフロントエンドで接続する「プラットフォームとしての給付」戦略とも連動しています。その結果としてのベンダー乱立の解消は、契約を簡素化し、セキュリティ監査を容易にし、ユーザーインターフェースを強化することで、ヘルスケアナビゲーションプラットフォーム市場の成長軌道を強化しています。

協調ナビゲーションを評価する価値基準型ケアモデルへのシフト

責任ある医療組織とリスク負担型プロバイダーグループは、品質ベンチマークを達成するためのレバーとしてナビゲーションを活用するようになっています。米国医療保険・メディケア・メディケイドサービスセンターは、ナビゲーションを活用したACOが救急外来受診を14%削減し、2025年に平均180万米ドルの共有節約ボーナスを生み出したと報告しています。米国医師会、AHIP、NAAKOSによる共同プレイブックは、ケアギャップを解消するためのナビゲーションプラットフォームを通じたリアルタイムデータ共有の重要性を強調しています[3]米国医師会ほか、「価値基準型ケアにおける医療データ共有プレイブック」、AMA-Assn.org。コモンウェルスファンドは、ナビゲーションが組み込まれたメディケイドプログラムにより、産後フォローアップが22%増加し、HbA1cコントロールが17%改善されたと記録しています[4]コモンウェルスファンド、「メディケイドマネージドケア品質指標分析」、CommonwealthFund.org。オーストラリア、シンガポール、その他のアジア太平洋医療システムは、ナビゲーションを活用して重複画像診断を削減した一般開業医に報酬を与えるバンドル支払いをパイロット実施しています。これらの支払い改革はナビゲーションをケア提供の経済学に組み込み、長期的にヘルスケアナビゲーションプラットフォーム市場の拡大を持続させています。

デジタルフロントドア体験に対する支払者の推進

民間および政府系保険会社は、スター評価を守り、雇用主契約を維持し、コールセンターの負荷を削減するために、モバイルアプリにナビゲーションを組み込んでいます。J.D.パワーの2025年メンバー調査では、プランがAIチャットボットとパーソナライズされたケア推奨を提供した場合、満足度が87ポイント向上したことが示されています。2024年のHealthEdge調査では、支払者の68%が会話型AIを展開またはパイロット実施しており、先行導入者は6ヶ月でコールセンターへの問い合わせを30%削減したことが示されています。スター評価の方法論はデジタルチャネルの応答性を評価するようになり、即時のインセンティブが生まれています。国際的な先例もこのトレンドを裏付けています。NHSアプリは2025年末までに3,500万人のユーザーを獲得し、大規模なデジタルフロントドアが患者の行動を変えられることを証明しました。これらの要因が総合的に、短期的にヘルスケアナビゲーションプラットフォーム市場の採用を高く維持しています。

エンゲージメントを向上させるAI駆動のパーソナライゼーション

生成AIにより、プラットフォームは縦断的な請求データ、臨床メモ、感情的な手がかりを解析して、高度に関連性の高いケアパスを作成できます。2024年のネイチャーメディシン誌の研究では、AIによるカスタマイズされた提案を受けたメンバーは予防スクリーニングを完了する可能性が26%高く、専門医の予約を見逃す可能性が19%低いことが示されています。医師が調整した大規模言語モデルに関するGoogle Healthの研究では、メッセージ応答においてほぼ人間に近い共感性が示され、拡張可能な高度なサポートが示唆されています。スタンフォード大学の無作為化試験では、AIが作成したメッセージにより、臨床医の文書作成時間が1回の診察あたり12分短縮され、複雑なケアのための余力が生まれることが示されています。しかし、2024年のJAMA分析が重要なアラートの見落としを指摘するなど、安全性の監視は依然として不可欠です。注意点はあるものの、AIはエンゲージメント指標を向上させ続け、ヘルスケアナビゲーションプラットフォーム市場のCAGR貢献度を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メンバーの単一ビューを制限する断片化したデータソース | -1.2% | グローバル、北米で深刻 | 中期(2〜4年) |

| 縦断的行動データに関するプライバシーへの懸念 | -0.7% | 北米および欧州連合 | 短期(2年以内) |

| 中規模プロバイダーグループにおける電子カルテAPIの普及の遅れ | -0.9% | 北米、欧州およびアジア太平洋でも同様の問題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンバーの単一ビューを制限する断片化したデータソース

ナビゲーションベンダーは、臨床、請求、薬局システム間の持続的なデータサイロに直面しています。2024年のJAMA研究では、地域医療情報交換における患者照合エラー率が8.3%と報告されており、ナビゲーション推奨内での入院見落としにつながっています。米国国家医療情報技術調整局の2023年議会報告書では、病院の31%が情報ブロッキングを報告しており、多くの場合、電子カルテベンダーが高額なAPI料金を請求していることに起因しています。複数支払者環境は断片化を悪化させ、プラットフォームはレイテンシとコストを増加させる独自の正規化エンジンを開発せざるを得なくなっています。ベンダーはマスター患者インデックスアルゴリズムで補完していますが、その遅延はリアルタイムトリアージを損ない、知覚価値を低下させています。これらの要因により、予測されるヘルスケアナビゲーションプラットフォーム市場のCAGRから1.2パーセントポイントが削減されます。

縦断的行動データに関するプライバシーへの懸念

メンバーは、アプリ使用状況や感情に関するナビゲーションの洞察が引受審査に影響したり、販売されたりする可能性を懸念しています。薬物乱用・精神保健サービス局の2024年の42 CFR第2部の改訂により、物質使用障害の同意がHIPAAと整合されましたが、州のメディケイドシステムはより厳格な規則を施行し続けています。全米精神保健協議会の調査では、行動健康プロバイダーの54%が、ナビゲーションベンダーとデータを共有する際のコンプライアンスについて不確かであることが示されています。米国の複数の州が2024年〜2025年に、健康データを機密として分類し、オプトイン同意を要求するプライバシー法を制定しました。欧州健康データ空間の施行により目的制限が強化され、縦断的プロファイリング技術に課題が生じます。これらの逆風により、ヘルスケアナビゲーションプラットフォーム市場の成長から0.7パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ナビゲーションタイプ別:垂直ナビゲーションが高コストコホートを獲得

疾患特化型垂直ナビゲーションは、2026年から2031年にかけて11.25%のCAGRで成長すると予測されており、ヘルスケアナビゲーションプラットフォーム市場平均を大きく上回っています。フロントドアナビゲーションは依然として2025年に最大の収益を生み出しており、38.55%のシェアを持ち、メンバーを給付、ディレクトリ、または仮想緊急ケアへ誘導する初期トリアージ層として機能しています。腫瘍学および筋骨格系プログラムは、ケアコーディネーション、セカンドオピニオンアクセス、高コストの意思決定に直接影響するコスト透明性ツールをバンドルすることで垂直成長を牽引しています。2024年のマネージドケア・専門薬局ジャーナルの研究では、腫瘍学ナビゲーションにより、マッチドコホートと比較してケアの総コストが21%削減されたことが示されています。垂直ナビゲーションベンダーは、行動健康、糖尿病、母体ケアモジュールも統合しており、支払者の紹介漏れを削減しています。フロントドアナビゲーションの成長は、支払者が基本的な症状チェッカーを自社モバイルアプリに直接組み込むにつれて鈍化しており、スタンドアロンベンダー契約を圧迫しています。給付照会に特化した一般ナビゲーションはコモディティ化に直面しており、電子カルテベンダーが同様の機能をバンドルするようになっています。筋骨格系ナビゲーションは雇用主の間で強い需要があり、Hinge Healthは関与したメンバーの整形外科手術率が32%低下したと報告しています。行動健康ナビゲーションは、同等性の施行が強化され、支払者が精神健康と慢性疾患管理を統合するにつれて勢いを増しており、精神科退院後のフォローアップ率が19%向上しています。

継続的な垂直ナビゲーションの牽引力は、患者が疾患特化型コーチング、厳選されたプロバイダーネットワーク、パーソナライズされたデジタル療法コンテンツを受け取ることでエンゲージメント指標を向上させます。雇用主は、手術回避と服薬遵守が改善された場合に測定可能なROIを挙げています。支払者は、価値基準型契約分析に直接フィードするレポートダッシュボードの統合を評価しています。採用が拡大するにつれて、ヘルスケアナビゲーションプラットフォーム市場規模へのセグメントの貢献は着実に増加すると予測されており、一方でジェネラリストソリューションは横ばいになります。ベンダーにとって、複数の臨床垂直領域にわたるポートフォリオの幅は、大規模な複数支払者契約と国際展開の機会を引き付ける競争上の差別化要因として浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが優位性からデフォルトへ

クラウドベースの展開は2025年に69.23%の市場シェアを占め、弾力的なコンピューティング経済性とネイティブAPIアーキテクチャを反映して、2031年までに10.15%のCAGRで成長すると予測されています。サブスクリプション価格設定はベンダーのインセンティブをアクティブなメンバーエンゲージメントと一致させ、オンプレミス契約に典型的な大規模な初期ライセンス料を削減します。クラウド環境は、週次の機能リリース、自動セキュリティパッチ適用、リアルタイムの給付確認や予約スケジューリングチャットボットなどの生成AI機能の迅速な統合を可能にします。2024年のHIMSS研究では、医療システムの71%が24ヶ月以内に少なくとも1つの主要なクラウド移行を計画しており、ケアコーディネーションが最上位のユースケースとして挙げられていることが示されています。

オンプレミス展開は、データ居住規則の対象となるリスク回避型プロバイダーシステムおよび連邦機関の間で継続しています。米国退役軍人省は、900万人のユーザーに影響するFedRAMP制約により、患者ポータルスタックを引き続き自己ホストしています。欧州ではハイブリッドモデルが普及しており、プラットフォームはGDPR要件を満たすためにメンバー向けレイヤーを地域クラウドでホストしながら、臨床データをローカルサーバーに保存しています。セキュリティは依然として重要な要因であり、2024年のHealthEdge調査では、支払者の48%がランサムウェアリスクを完全なクラウド移行の障壁として挙げています。障壁はあるものの、クラウドへの継続的なシフトにより、サブスクリプションプレイヤーの間でヘルスケアナビゲーションプラットフォーム市場規模が拡大し、レガシーオンプレミスのシェアは低下します。

エンドユーザー別:スター評価の圧力の下で支払者が加速

雇用主は2025年に45.63%の収益を占め、早期採用と専門ケアの漏れを縮小するための継続的な取り組みを反映しています。大企業がすでにベンダーと契約しており、浸透ギャップが主に中規模市場に残っているため、成長は横ばいになり始めています。支払者と健康保険プランは最も成長の速いセグメントであり、メンバー体験とケアギャップ解消を評価するCMSスター評価に牽引されて、2031年までに12.15%のCAGRで成長すると予測されています。ナビゲーションがメンバーをネットワーク内施設へ誘導し、医療損失比率を改善できるため、支払者の採用も増加しています。政府プログラムは、雇用主給付を反映した受益者支援システムを義務付けており、メディケイドおよびメディケアアドバンテージプランに規制上の牽引力を加えています。

プロバイダーの採用は、資本予算の逼迫と統合の複雑さにより遅れていますが、価値基準型支払い契約が病院に企業全体のナビゲーション実装を促しています。米国病院協会の2024年調査では、システム全体の展開が29%と報告されており、残りの施設は部門別のポイントソリューションを採用しています。直接消費者向けモデルはニッチなままですが、一部のベンダーは紹介料や製薬パートナーシップを通じて収益化するフリーミアムアプリをパイロット実施しています。全体として、支払者の勢いは予測期間全体にわたってヘルスケアナビゲーションプラットフォーム市場シェアを大幅に引き上げる見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.25%のシェアを維持しており、成熟した雇用主自己保険、激しい支払者競争、および高度な電子カルテ普及に支えられています。大企業と全国規模の支払者が飽和に近づくにつれて成長は鈍化しており、将来の拡大は中規模雇用主への浸透とメディケイドマネージドケア要件に依存しています。デジタルエンゲージメント指標を向上させるCMSルールにより、この地域は機能面で先行しており、ノースカロライナ州、オレゴン州、カリフォルニア州での社会的決定要因ナビゲーションパイロットに資金を提供する州メディケイド1115免除が予算支援を提供しています。

アジア太平洋は2031年までに12.82%という最高のCAGRを達成しており、大規模なデジタルヘルス義務化によって推進されています。インドのアーユシュマン・バーラト・デジタルミッションは2025年末までに5億件の登録に達し、ナビゲーションベンダーが請求および臨床データに活用できる国家健康IDの基盤を構築しました。中国の改訂されたインターネット病院規制は償還を明確化し、保険会社と医療システムが患者中心のナビゲーションポータルを展開するよう促しています。オーストラリアと日本はナビゲーション機能を含む遠隔医療および遠隔モニタリングプログラムに資金を提供しており、地域の大手テクノロジー企業が保険会社と提携してメッセージングアプリ内にチャットベースのトリアージをバンドルしています。

欧州は中一桁台の成長を示しています。英国のNHSアプリは3,500万人のユーザーにとって事実上のフロントドアとして機能していますが、病院の電子カルテ統合が不完全なため、縦断的ナビゲーションが制限されています。ドイツのデジタルヘルスケア法は償還可能なデジタルアプリケーションを迅速に承認しており、2025年半ばまでに58のデジタルヘルスアプリケーション(DiGA)が承認され、そのうちいくつかはナビゲーション層を組み込んでいます。フランスは、一般開業医の業務負荷と予約のボトルネックを軽減するために地域ナビゲーションポータルをパイロット実施しています。GDPRはハイブリッドホスティングアーキテクチャを推進し、ベンダーの展開選択を形成しています。

中東・アフリカおよび南米は新興市場のままです。湾岸協力会議諸国の民間保険会社は、雇用主グループ製品を差別化するためにナビゲーションを統合していますが、インフラのギャップの中で公共システムは遅れています。ブラジルは2024年に農村部の患者にサービスを提供するための国家遠隔医療プラットフォームを立ち上げ、民間保険会社はナビゲーションを重ねてメンバーを救急外来から転換しています。これらの地域は、相互運用性が改善されれば長期的な高い潜在性を示しており、競争の少ない市場でファーストムーバーの優位性を求めるベンダーに選択肢を提供しています。

競争環境

ヘルスケアナビゲーションプラットフォーム市場は中程度に断片化しています。買い手セグメントが雇用主規模、支払者統合の深さ、プロバイダーの電子カルテ環境によって異なるため、いかなるプレイヤーも支配的な地位を占めていません。Quantum Healthのような水平型プラットフォームは、統合スタックを通じて雇用主、支払者、プロバイダーに対応しています。Hinge Healthのような垂直専門家は筋骨格系ケアに特化しており、Epic Systemsのような電子カルテベンダーの組み込みソリューションは、ナビゲーションを臨床医のワークフローに直接統合しています。

公開された10-K申告書によると、複数セグメントのベンダーは、プラットフォームの研究開発コストがより大きな収益基盤に償却されるため、単一セグメントの同業他社よりも22%高い粗利益率を達成しています。保険会社がデータとメンバー体験のエンドツーエンドの管理を好むため、支払者所有のプラットフォームが成長しています。生成AIスタートアップは、支払者や雇用主がホワイトラベルできる低コストのチャットインターフェースで既存企業に挑戦しています。

技術的差別化は、APIの幅広さ、AI駆動のリスクスコアリング、および成果帰属ダッシュボードにかかっています。AI関連特許を申請するベンダーは2024年に前年比37%増加しており、アルゴリズム上の競争激化を示しています。相互運用性の能力は依然として重要な競争軸です。FHIRおよび非FHIRデータストリームを単一のメンバーレコードに正規化できるプラットフォームは、医療システムが複数の電子カルテインスタンスを引き続き運用している契約を獲得します。価格モデルは、回避されたコストや品質指標に連動したパフォーマンスベースの料金へとシフトしており、ROIを証明できないベンダーに圧力をかけています。

市場統合の圧力は最近の取引に見られます。Quantum Healthは2025年初頭にEmbold Healthを買収してプロバイダー品質分析を社内に取り込み、同年後半にCare Finderを立ち上げました。Bamboo Healthは2025年12月にBamboo Bridgeを導入し、リアルタイムインテリジェンスプラットフォームに行動健康ナビゲーションを追加しました。電子カルテベンダーは無料のナビゲーションモジュールを引き続き展開し、スタンドアロンベンダーの価格を圧迫しています。それにもかかわらず、メディケイドマネージドケアプラン、中規模雇用主、アジア太平洋政府契約にホワイトスペースが存在しており、差別化されたプレイヤーに持続的な機会があることを示唆しています。

ヘルスケアナビゲーションプラットフォーム業界リーダー

Accolade

Brightside Health

Buoy Health

Castlight Health

Quantum Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Bamboo Healthは、厳選されたプロバイダーネットワークと専門ナビゲーターを統合した、高ニーズ患者向けのAI対応行動健康ナビゲーションプラットフォームであるBamboo Bridgeを立ち上げました。

- 2025年9月:Quantum Healthは、Embold HealthによるCare Finderをすべてのクライアントに拡大し、統合されたプロバイダー品質検索機能でナビゲーションスイートを強化しました。

世界のヘルスケアナビゲーションプラットフォーム市場レポートの範囲

レポートの範囲によると、ヘルスケアナビゲーションプラットフォームは、患者、介護者、雇用主が複雑な医療システムをナビゲートするよう設計されたデジタルソリューションです。これらは、給付、プロバイダーネットワーク、コスト透明性、パーソナライズされたサポートを統合し、ユーザーがケアについて十分な情報に基づいた意思決定を行えるよう支援します。テクノロジーと人的支援を組み合わせることで、これらのプラットフォームはアクセスを改善し、管理上の負担を軽減し、全体的な患者体験を向上させます。

ヘルスケアナビゲーションプラットフォーム市場のセグメンテーションには、ナビゲーションタイプ、展開モード、エンドユーザー、および地域が含まれます。ナビゲーションタイプ別では、市場はフロントドアナビゲーション、健康アドボカシー、疾患特化型垂直ナビゲーション、および一般ナビゲーションにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場は雇用主、支払者/健康保険プラン、プロバイダー/医療システム、政府・公共プログラム、および個人/直接消費者向けにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| フロントドアナビゲーション |

| 健康アドボカシー |

| 疾患特化型垂直ナビゲーション |

| 一般ナビゲーション |

| クラウドベース |

| オンプレミス |

| 雇用主 |

| 支払者/健康保険プラン |

| プロバイダー/医療システム |

| 政府・公共プログラム |

| 個人/直接消費者向け |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ナビゲーションタイプ別 | フロントドアナビゲーション | |

| 健康アドボカシー | ||

| 疾患特化型垂直ナビゲーション | ||

| 一般ナビゲーション | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 雇用主 | |

| 支払者/健康保険プラン | ||

| プロバイダー/医療システム | ||

| 政府・公共プログラム | ||

| 個人/直接消費者向け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアナビゲーションプラットフォームソリューションの2026年の評価額はいくらですか?

ヘルスケアナビゲーションプラットフォーム市場規模は2026年に122億5,000万米ドルです。

このセクターは2031年までにどのくらいの速さで拡大すると予想されますか?

収益は2031年までに176億1,000万米ドルに達すると予測されており、7.52%のCAGRを意味します。

どのナビゲーションタイプが最も速く成長していますか?

疾患特化型垂直ナビゲーションは2026年から2031年にかけて11.25%のCAGRと予測されています。

支払者がナビゲーションプラットフォームに多額の投資をしているのはなぜですか?

CMSスター評価と価値基準型契約がメンバー体験とケアギャップ解消を評価するため、ナビゲーションが不可欠となっています。

最も高い成長の可能性を持つ地域はどこですか?

アジア太平洋は国家デジタルヘルス義務化に後押しされ、2031年までに12.82%のCAGRという最高の成長率を示しています。

新規契約で支配的な展開モデルは何ですか?

クラウドベースのプラットフォームは2025年に69.23%のシェアを占め、弾力的なスケーリングと迅速な機能リリースにより引き続き拡大しています。

最終更新日: