ロケーションベースサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

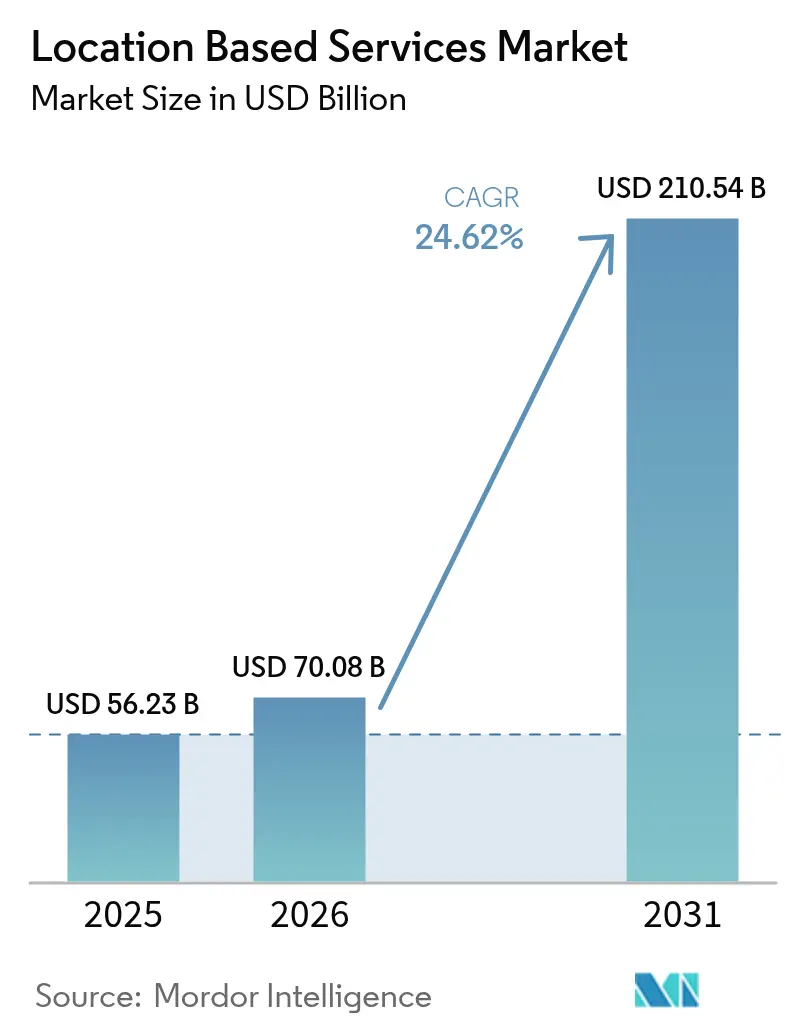

| 市場規模 (2026) | 70.08 十億米ドル |

| 市場規模 (2031) | 210.54 十億米ドル |

| 成長率 (2026 - 2031) | 24.62% CAGR |

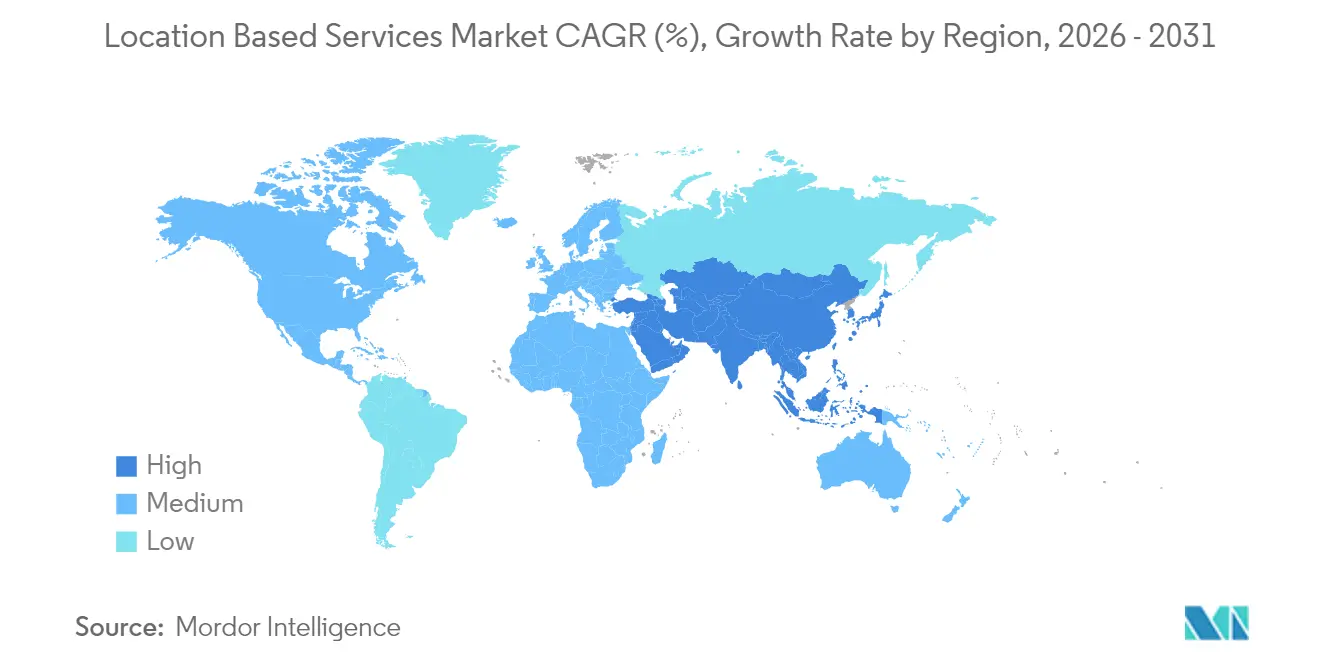

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロケーションベースサービス市場分析

ロケーションベースサービスの市場規模は2025年に562億3,000万米ドルと評価され、2026年の700億8,000万米ドルから2031年には2,105億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に24.62%のCAGRで成長する見込みです。この急速な成長軌道は、サブメーター精度を保証する5Gネットワークスライシングの展開、高度モバイルロケーション(AML)を義務付ける緊急通報規制の強制、およびリアルタイムロケーションシステムに依存するデジタルツイン物流ハブの台頭に起因しています。ハイパーローカル広告予算の増大、センチメートル級の衛星補強、およびAI駆動の屋内測位がすべて対応可能なユースケースを拡大し、企業がマーケティング、安全、および産業自動化ワークフロー全体にロケーションインテリジェンスを組み込むよう促しています。そのため、市場参加者はGPS、UWB、BLE、Wi-Fi FTM、およびセンサーフュージョンを組み合わせてシームレスな屋内外カバレッジを提供するマルチモーダル測位エンジンに注力しています。合併、高額パートナーシップ、およびコンプライアンス支出が統合を促進する一方、プライバシー規制が商業モデルを明示的同意エンゲージメントへと形成しています。

レポートの主要なポイント

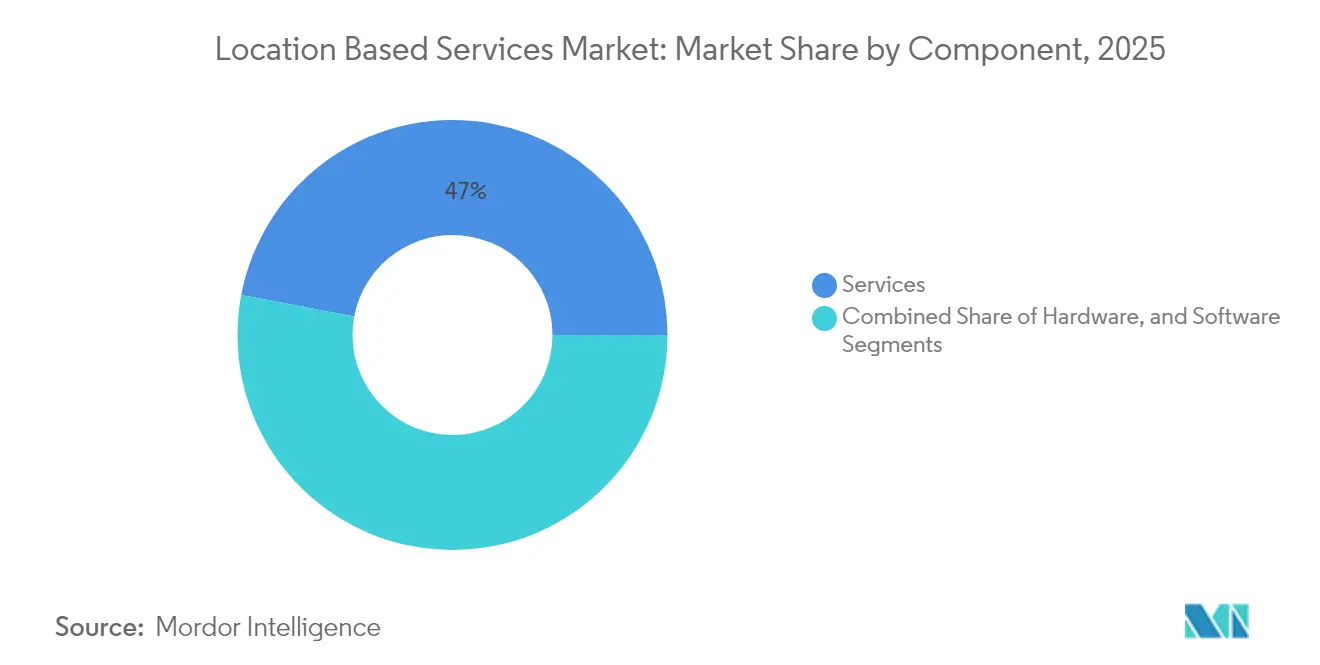

- コンポーネント別では、サービスが2025年のロケーションベースサービス市場シェアの47.02%を占めました。ソフトウェアは2031年までに26.05%のCAGRを記録すると予測されています。

- ロケーションタイプ別では、屋外アプリケーションが2025年のロケーションベースサービス市場規模の67.94%を占め、屋内測位は2031年までに27.45%のCAGRで成長すると予測されています。

- コアテクノロジー別では、GPS/A-GPSが2025年のロケーションベースサービス市場シェアの46.92%を占めました。UWBは2031年までに27.12%のCAGRを記録すると予測されています。

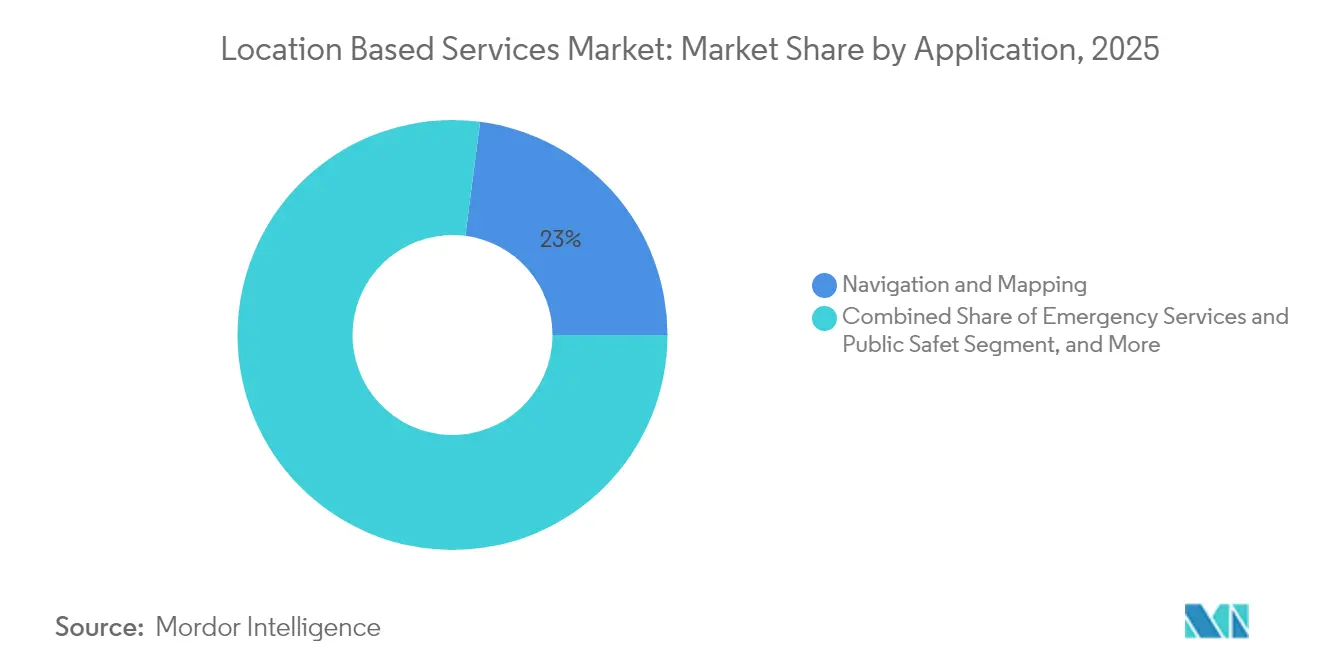

- アプリケーション別では、ナビゲーションおよびマッピングが2025年の収益の22.95%を占め、ロケーションベース広告およびプロモーションが27.98%のCAGRで最も速い成長を示しています。

- エンドユーザー産業別では、輸送および物流が2025年に22.31%のシェアを保持し、ヘルスケアおよびライフサイエンスが2026年から2031年にかけて25.94%のCAGRで最高の成長見通しを記録しました。

- 地域別では、北米が2025年の収益の36.35%を占め、アジア太平洋地域が25.17%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロケーションベースサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパーローカル広告予算の爆発的増加 | +4.2% | グローバル(北米が主導) | 中期(2~4年) |

| OECD市場におけるE-911およびAML緊急精度の義務化 | +3.8% | OECD加盟国、EUでは2022年より義務化 | 短期(2年以内) |

| BLE、UWB、およびセンサーフュージョンによる屋内測位の台頭 | 5.1% | グローバル(都市部に集中) | 中期(2~4年) |

| サブメーター遅延LBSを可能にする5Gネットワークスライシング | 4.7% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| RTLSを必要とする「デジタルツイン」物流ハブの普及 | 3.9% | グローバル(産業クラスターが優先) | 中期(2~4年) |

| センチメートル級精度のための衛星補強(SBAS、マルチGNSS) | 3.8% | グローバル(航空および農業に注力) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパーローカル広告予算の爆発的増加

マーケターは2025年に予算の20%以上をローカルキャンペーンに配分する計画であり、ジオフェンシングが来店客数増加に効果的であることが証明されたことから、2024年の46%から増加しています。Google Mapsはすでに広告掲載を通じて年間111億米ドルを収益化しています。ロケーショントリガー型プッシュ通知を採用した小売業者は、店内コンバージョンの急増を報告しており、収益拡大の論拠を裏付けています。より高いロケーション粒度はダイナミッククリエイティブ最適化もサポートし、ブランドがマイクロマーケットにメッセージを調整できるようにします。その結果、ロケーションベースサービス市場は、オンラインの意図とオフラインの購買経路を結びつけることを望む広告テクノロジープラットフォーム、パブリッシャー、およびブランドからの持続的な需要を獲得しています。

OECD市場におけるE-911およびAML緊急精度の義務化

欧州電子通信コードはすべてのスマートフォンにAMLを義務付けており、緊急事態の87%において50メートル以内で発信者の座標を提供しています[1]ETSI、「高度モバイルロケーション標準が緊急通報のためにすべての欧州スマートフォンで義務化」、etsi.org。英国の事例では、セルIDと比較して4,000倍の精度向上が示されており、応答時間を短縮し、10年間で最大7,500人の命を救う可能性があります。30か国以上がAMLを採用しており、米国はE-911の垂直精度規則を強化しています。そのため、通信事業者は測位コアおよびハンドオフAPIをアップグレードする必要があり、ハイブリッドGNSS、Wi-Fi、およびセンサー支援ソリューションへの支出を促進しています。コンプライアンス予算は、オペレーターがネットワークコアおよびエンドユーザーアプリ内に高度なロケーションミドルウェアを組み込むことで、ロケーションベースサービス市場を直接拡大しています。

BLE、UWB、およびセンサーフュージョンによる屋内測位の台頭

UWBは到達時間および到達角度技術を通じて、産業試験の95%においてサブ30センチメートルの精度を達成しています。BLEビーコンは多層アトリウムにおいて92.7%のダイナミックフロアレベル精度を提供します。Wi-Fi FTM、UWB、および慣性センサーを組み合わせることでドリフトをさらに抑制し、病院、空港、および工場内での信頼性の高いナビゲーションを確保します。RTLSソリューションを導入した病院は、オウル大学病院で実証されたように、車椅子やベッドの探索時間を短縮し、患者のスループットを改善しています。これらの結果は、屋内精度の向上がロケーションベースサービス市場全体にわたる資産追跡、ウェイファインディング、およびARコマースの機会を解放する上で中心的な役割を果たす理由を示しています。

サブメーター遅延LBSを可能にする5Gネットワークスライシング

3GPP リリース18は帯域幅集約とキャリア位相解析を導入し、サブメーター屋外測位を可能にしています[2] Ericsson、「3GPP リリース18における5G高度測位」、ericsson.com。ネットワークスライスは、自律型ドローンや遠隔手術などのミッションクリティカルなローカライゼーションに対して保証された遅延とQoSを付与します。商用スタンドアロン5Gネットワークでのデモンストレーションでは、BIMデータと融合した場合に2~3メートルの屋内精度が示されています。オペレーターは2026年までに5Gロケーションサービスに関連する1,000億米ドルのヘルスケア収益プールを見込んでいます。これらの機能は産業企業がスライスバックアップRTLSを調達することを促し、ロケーションベースサービス市場内の需要を増幅させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロケーションプライバシーに対する消費者の反発の高まり | -2.8% | グローバル(EUおよびカリフォルニア州で最も強い) | 短期(2年以内) |

| 規制の断片化(GDPR、CCPA、インドDPDP法) | -3.2% | グローバル(コンプライアンス要件が異なる) | 中期(2~4年) |

| 屋内マッピングの標準化の遅れによる統合コストの増加 | -2.1% | グローバル(都市部に集中) | 中期(2~4年) |

| 高密度都市中心部におけるRF信号マルチパスおよび干渉 | -1.9% | グローバル(大都市圏が優先) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロケーションプライバシーに対する消費者の反発の高まり

調査によると、ユーザーの71%は明示的な同意後にのみロケーションを共有します。GDPRはデータ最小化を義務付け、CCPAはオプトアウトメカニズムを課し、常時追跡カバレッジを最大30%削減します。インドのDPDP法は追加の同意レイヤーを導入し、プロバイダーが差分プライバシーおよび連合学習モデルへの投資を余儀なくされ、エンジニアリングコストが増加します。これらの変化はデータ収集速度を低下させ、ロケーションベースサービス市場内の特定の広告収益ストリームを抑制します。

規制の断片化(GDPR、CCPA、インドDPDP法)

国境を越えたデータ転送の制約により、ローカライズされたデータセンターが必要となり、複数地域のオペレーターのインフラコストが15~25%増加します。GDPRの消去権とCCPAのポータビリティという相反するルールが、開発者の帯域幅の20~30%を消費する並行コンプライアンススタックを生み出します。中小ベンダーは不均衡なコスト負担に直面し、資本力のある既存企業による買収を促進します。そのため、コンプライアンスの重荷はロケーションベースサービス市場のCAGRをわずかに抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが採用を牽引

サービスは、企業が設計、展開、およびサポートをマネージドサービスの専門家にアウトソーシングしたことで、2025年の収益の47.02%を占めました。しかし、ソフトウェアは26.05%のCAGRを記録すると予測されており、AIアナリティクスが生のピングをビジネスアクションに変換する方法を強調しています。デジタルツインコマンドセンターを統合する大手3PLは、ターンキースイートがプレミアムサブスクリプションを引き付ける理由を示しています。一方、ヘルスケアキャンパスでUWBアンカーとBLEゲートウェイが普及するにつれて、ハードウェアの成長もプラスを維持しています。

MapboxのMapGPTおよびTomTomのAzure統合により、自動車メーカーが車載ユニットを更新せずにOTAアップグレードをプッシュできるようになるため、ソフトウェアサブスクリプションのロケーションベースサービス市場規模は着実に拡大しています。サービスインテグレーターはハードウェア、クラウドダッシュボード、およびアナリティクスをバンドルし、クライアントの総所有コストを低減し、定期収益の可視性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ロケーションタイプ別:屋内のモメンタムが高まる

成熟したGNSSエコシステムにより屋外測位が依然として主流ですが、屋内展開は急速に拡大しています。2025年の屋外のロケーションベースサービス市場シェアは67.94%でしたが、屋内測位は2031年までに27.45%のCAGRで推移しており、予測期間中に収束が示唆されています。病院、ショッピングモール、および空港はBLEおよびUWBタグを展開して資産探索サイクルを短縮し、訪問者を案内することで、屋内スライスを予測期間中に屋外と同等に近づけています。

ハイブリッドソリューションはGPS、5G、Wi-Fi、およびBluetoothの間でシームレスにハンドオフし、ユーザーエクスペリエンスを維持します。標準化コンソーシアムは精度ベンチマークの改良を続けており、キャリブレーションコストを削減し、潜在需要を解放してロケーションベースサービス市場全体を拡大するはずです。

コアテクノロジー別:UWBが台頭

GPS/A-GPSは2025年の価値の46.92%を占めました。超広帯域(UWB)は、ロボティクス、倉庫管理、およびセキュアアクセスアプリケーションに適したセンチメートル級精度により、27.12%のCAGRで最も速い成長を示しています。Wi-Fi FTMはコスト効率の高い屋内測位として引き続き人気があり、BLEはエネルギー感応型デバイスでの採用が増加しています。5G高度測位はさらに誤差マージンを圧縮し、都市中心部での衛星依存に挑戦し、ロケーションベースサービス市場内のマルチセンサーフュージョン販売を促進します。

RFIDおよびNFC技術は、資産追跡および非接触インタラクションにおける特化したアプリケーションに対応しており、特に在庫管理および顧客エンゲージメントに短距離測位で十分な物流および小売環境において活用されています。複数の測位技術の収束により、異なるユースケースにわたって精度と信頼性を最適化するハイブリッドソリューションが生まれており、Wi-Fi高精度時間測定(FTM)、UWB、および慣性計測ユニット(IMU)を組み合わせたセンサーフュージョン技術が最尤推定を通じて測位誤差を低減しています。

アプリケーション別:広告がナビゲーションを追い越す

ナビゲーションおよびマッピングは2025年に22.95%で最大の絶対収益を維持しましたが、小売業者がロケーショントリガー型オファーに軸足を移すにつれて、ロケーションベース広告およびプロモーションが27.98%のCAGRで先行しています。資産追跡は物流コンプライアンスに不可欠なままです。緊急サービスモジュールはAML義務化の下で安定した需要を享受しており、ゲームおよびARは35億米ドルのNiantic買収などの画期的な取引の後に新たな収益化を解放しています。

ソーシャルメディアおよびエンゲージメントプラットフォームはユーザーエクスペリエンスを向上させ、ターゲットコンテンツ配信を可能にするためにロケーション機能をますます統合しており、人工知能とロケーションサービスの収束がリアルタイム測位と予測分析を組み合わせた新しいアプリケーションカテゴリを生み出しています。コンテキストロケーションサービスへのシフトは、継続的なバックグラウンド追跡ではなく、明示的に要求された場合にのみロケーション機能を有効にするプライバシー保護アプリケーションに対するユーザーの期待の変化を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが成長をリード

輸送および物流は2025年の売上高の22.31%を占めましたが、病院が患者フロー最適化と資産安全に投資するにつれて、ヘルスケアが25.94%のCAGRで最も速く拡大しています。小売業はジオフェンシングを活用してカード誤拒否率を30%削減しています。製造業は自動搬送車のためにプライベート5G RTLSを活用し、政府機関は公共安全のためにAMLを組み込み、ロケーションベースサービス市場内のセクター横断的な収益の多様性を強化しています。

製造および産業アプリケーションは、精密な資産追跡と自動化を可能にするプライベート5Gネットワークの恩恵を受けており、通信およびITサービスセクターはネットワーク最適化と顧客サービスアプリケーションにロケーション機能を統合しています。

地域分析

北米はAML対応スマートフォンの普及とクラウドインフラの充実を背景に、2025年に最大の36.35%のシェアを生み出しました。HERE TechnologiesのAWSとの10億米ドルの提携などの高額契約は、この地域の規模を示しています。連邦E-911の期限は通信事業者の継続的な投資を確保し、自動車OEMはレベル3自律走行のためのレーンレベルHDマップを試験しています。

アジア太平洋地域は25.17%のCAGRで最も速く成長しており、固有のモバイル加入者数は2030年までに21億人に達し、GDPに8,800億米ドルを貢献する見込みです。中国、韓国、および日本でのスタンドアロン5Gの展開がネットワークベースの測位APIを促進し、GAGANなどのSBAS星座がGNSSを精密農業向けに補完しています。政府はイノベーションとプライバシーのバランスを取るデータガバナンスフレームワークを推進し、国内エコシステムの形成を促進し、地域全体のロケーションベースサービス市場規模を拡大しています。

欧州は、消費者の信頼を育む厳格なプライバシーリーダーシップを通じて安定したモメンタムを維持しています。AMLは2022年よりすべてのスマートフォンで義務化されており、通信事業者およびPSAP(公共安全応答ポイント)のバックエンドアップグレードを触媒しています。プライバシーに注力した新興スタートアップ群が差分プライバシーを採用してGDPRに対応し、サービスの多様性を豊かにしています。南欧および東欧の都市は信頼性の高いドローン測位を必要とするUスペース回廊を試験しており、新たな隣接領域を追加しています。南米、中東、およびアフリカは依然として初期段階ですが有望です。ブラジルは航空向けにSBASを採用し、湾岸のスマートシティプログラムはメガモールにBLE Mコマースビーコンを展開しています。アフリカの地域航空機関はSatNav-Africa SBASで協力し、将来の精密農業および輸送サービスのための基盤インフラを整備しています。これらの取り組みは総じてロケーションベースサービス市場の地理的フットプリントを拡大しています。

規制環境

ロケーションベースサービスに関する規制は、緊急時位置特定性能と機密性の高い位置データの合法的な処理という2つの中核テーマを中心に厳格化しています。米国では、次世代911(NG911)およびロケーションベースルーティングに関するFCCの取り組みが継続しており、実用的な垂直位置情報(HAEおよびAGL形式を含む)の公共安全応答拠点(PSAP)への提供を推進しています。2025年には連邦官報での規則制定活動が行われ、全米のCMRS事業者に対してz軸または発信可能位置情報機能の展開期限が2025年4月に設定されています。同時に、通信事業者やプラットフォームによる位置データの取扱いに対する取締り監視も強化されており、2026年6月の米国最高裁判決が、通信法第222条に基づく顧客位置情報の不適切な取扱いに関連する罰金を科すFCCの権限を支持したことでこれが裏付けられています。

欧州では、GDPRに基づくプライバシーおよびデータ最小化義務が、同意主導型の商業モデルを引き続き形作っており、AIガバナンスが位置情報駆動型AIシステムに新たな要件を追加しています。規則(EU)2024/1689(EU AI法)は2026年8月2日に全面適用となり、地理空間および位置情報分析と交差しうる高リスクAI用途について、学習データの品質、データガバナンス、バイアス管理に関する期待が高まります。グローバルに事業展開するLBSプロバイダーにとって、通信規制、プライバシー法、AIガバナンスの重複は、製品提供の一環としてコンプライアンス設計、文書化、監査対応の負担を増大させます。

バリューチェーン分析

ロケーションベースサービスのバリューチェーンは、位置特定とコンテキスト信号(GNSS/GPSおよびA-GPS、セルラーおよび5Gポジショニング、Wi-Fi FTM、BLE、UWB、センサーデータ)、そして地図、POI、屋内地図といった基盤的な地理空間コンテンツから始まります。これらの入力は、API、SDK、地理空間データベースを提供するロケーションプラットフォームおよびミドルウェアに供給され、その後、ナビゲーションと地図作成、広告とプロモーション、緊急サービス、資産およびフリート追跡のアプリケーション層へと流れます。システムインテグレーターとマネージドサービスプロバイダーは、特に医療、物流、産業キャンパスにおける企業向け屋内RTLSに関して、導入、キャリブレーション、継続運用をパッケージ化します。

下流の性能は、データ品質、カバレッジ、そして密集した都心部や屋内などGNSSが困難な環境での精度維持能力に依存します。これにより、業界全体がマルチモーダルかつビジュアルベースのアプローチへと移行しています。最近の能力向上の動きはこの方向性を反映しています。Niantic Spatialは2026年4月にVPS 2.0を発表し、GPSではなく視覚的な手がかりを用いてセンチメートル単位の位置特定を実現しました。また、HERE Technologiesは2026年5月にHERE Location Reasoningを発表し、空間計算をオフロードして、より確定的で位置情報を認識するAI成果を実現しました。これらの追加は、無線のみの位置特定を超えて開発者が利用できるツールセットを拡大することで、プラットフォーム層を拡張し、サプライチェーンやロボティクスの用途における位置情報認識型自動化の信頼性を向上させています。

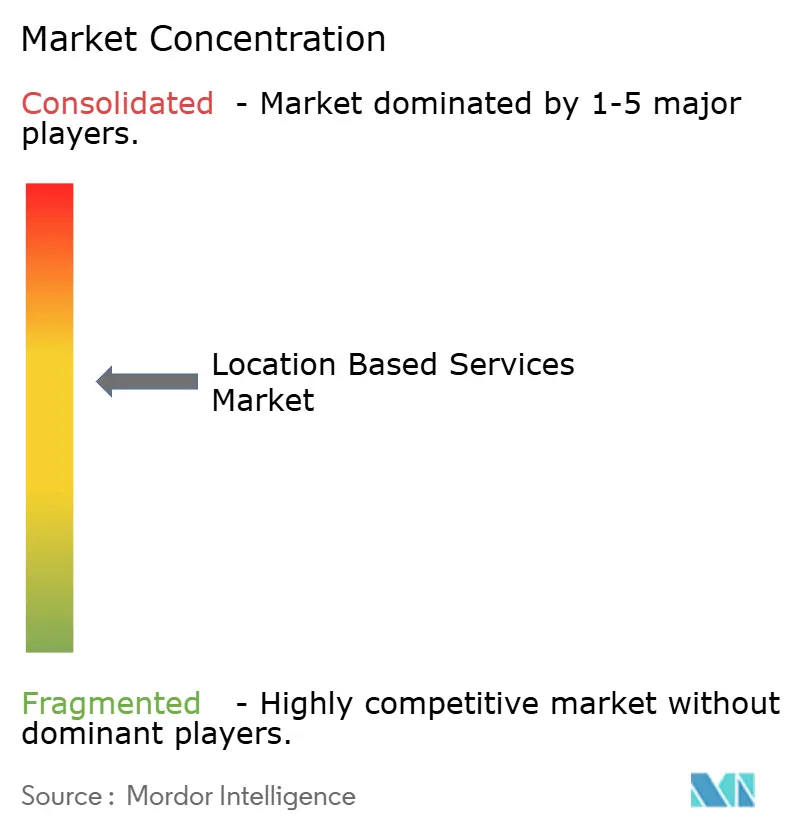

競合環境

ロケーションベースサービス市場は中程度の集中度を示しています。プラットフォーム大手のGoogle、Apple、およびMicrosoftはマッピングSDKをOSエコシステムにバンドルし、デフォルトの測位チャネルを確保しています。専門企業のHERE、TomTom、およびMapboxは中立プラットフォームのHDマップと開発者ツールで競争しています。戦略的提携が主流であり、HEREの10億米ドルのAWS協定はAIストリーミングマップを拡大し、TomTomは2030年までAzure Maps統合を更新し、MapboxはHyundai AutoEverと次世代インフォテインメントにおける没入型3Dナビゲーションで提携しています。

M&Aが加速しており、PowerfleetはFleet Completeを2億米ドルで買収してテレマティクスを深化させ、ViaviはSpirentを13億米ドルで買収してPNTテスト能力を強化し、LocationMindは米国展開のためにIrysを買収しました。特許出願はトランザクションオーバーレイを伴うハイブリッドGNSS-セルラー測位をカバーしており、IP差別化を強調しています。

屋内測位リーダーのIndoorAtlas、Sewio Networks、およびPointrは磁場マッピングとUWBを活用して屋外の既存企業に挑戦しています。プライバシー保護アナリティクスに注力するスタートアップは規制強化の中で支持を得ており、QualcommおよびSilicon Labsを含むチップベンダーは低消費電力測距エンジンをIoT SoCに組み込んでいます。

ロケーションベースサービス産業リーダー

Google LLC(Alphabet Inc.)

Apple Inc.

Cisco Systems, Inc.

IBM Corporation

HERE Global B.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業が最善努力型の座標ではなく確定的かつ検証可能な結果を求める中、高精度ポジショニングとAIネイティブな体験の交差点に機会が生まれています。HERE TechnologiesによるHERE Location Reasoningの2026年5月の導入は、位置情報クエリをAI向けの構造化された実行フローに変換する地理空間的な基盤付けへの需要を浮き立たせており、これはリアルタイムの位置情報ストリームを消費する物流コントロールタワーやデジタルツイン環境における運用上の需要と一致しています。この機会は、地図作成、ルール、リアルタイムテレメトリを企業グレードの位置情報意思決定に統合できるベンダーにとって特に強く、プライバシーおよび新興のAIガバナンスの下でトレーサビリティが求められるワークフローで顕著です。

自律走行およびラストマイル業務向けの耐障害性のあるポジショニングは、特にGPSの性能が低下する場所において、もう一つの実用的な用途分野です。Niantic Spatialによる視覚ポジショニングの商業化(配送ロボティクスに関連する展開を伴う)と2026年4月のVPS 2.0発表は、都市ナビゲーション、ロボティクス、ARを支えるセンチメートル単位の代替手段への活発な需要を示しています。公共安全分野では、進行中のNG911位置情報ベースルーティングの取り組みと垂直位置報告の標準化により、PSAPに発信可能かつ実用的な位置情報を提供するハイブリッドスタックへの需要が拡大しています。GNSS、Wi-Fi、センサーフュージョンをコンプライアンス対応インターフェースと統合するプロバイダーは、この動きから利益を得る立場にあります。

最近の業界動向

- 2026年4月:CiscoはCatalyst 9800シリーズワイヤレスコントローラーソフトウェア(IOS XE 26.1.x)にAnyLocate機能を記載し、UWBとWi-Fi Fine Time Measurementを組み合わせて屋内ウェイファインディングおよび資産追跡をサポートしました。この更新により、企業向けWi-Fiインフラが位置情報インテリジェンスのためのセンサーファブリックの役割を担うことになり、単独の位置特定ゲートウェイへの依存を減らし、キャンパスや建物全体での屋内LBS導入を加速させます。

- 2025年7月:UberはBaiduと提携し、Apollo Goを用いて無人運転車両をグローバルに展開しました。この協力関係は、大規模なライドヘイリングプラットフォームと自律移動スタックを結びつけ、複数の地域にわたる大規模展開のための信頼性の高いリアルタイム位置特定と地図作成の重要性を高めています。

- 2024年1月:HERE Technologiesは、企業ワークフローの自動化を目的としたAI駆動型のライブストリーミング地図を提供するため、AWSとの10億米ドル規模の協業を発表しました。クラウドネイティブな地図ストリーミングとツールの拡大により、この提携は、多くのLBSアプリケーションがルーティング、ジオフェンシング、リアルタイムのコンテキスト化に依存するプラットフォーム層を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、屋内および屋外の環境において、デバイスまたは資産の位置を利用してアクション、コンテンツ、ナビゲーション、分析、またはアラートを起動するソフトウェアおよび関連サービスを通じて提供される、有料および無料のロケーションベースサービスを対象としています。

対象範囲の除外事項:継続的なソフトウェアまたはサービス収益の流れと結びついていない、純粋な衛星ナビゲーションハードウェアの販売は除外します。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ロケーションタイプ別

- 屋内

- 屋外

- コアテクノロジー別

- GPS / A-GPS

- Wi-FiおよびWLAN三角測量

- Bluetooth低エネルギー(BLE)

- 超広帯域(UWB)

- RFIDおよびNFC

- アプリケーション別

- ナビゲーションおよびマッピング

- ロケーションベース広告およびプロモーション

- 資産およびフリート追跡

- 緊急サービスおよび公共安全

- ゲームおよび拡張現実

- ソーシャルメディアおよびエンゲージメント

- エンドユーザー産業別

- 小売およびFMCG

- 輸送および物流

- ヘルスケアおよびライフサイエンス

- 通信およびITサービス

- 石油、ガス、およびエネルギー

- 政府および公共部門

- 製造および産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模推定、および検証

デスクリサーチ

デスクワークは、位置情報認識型アプリの需要および政策上の背景を構築することから始まりました。FCCのE911および位置精度に関する更新情報、米国FTCのプライバシーガイダンス、欧州委員会のプライバシーおよび同意ガイダンスなどの公的資料、さらに3GPPやIEEEといった標準化団体によるポジショニング関連リリースを参照しました。

また、モバイルブロードバンドに関するITU指標、マクロおよびデジタル化の指標としての世界銀行のデータ、屋内ポジショニングの性能および導入状況を追跡する査読済み論文などの資料も使用しました。企業の財務報告書、製品資料、投資家向け資料を確認し、ソフトウェア、サービス、および関連する実装支援にわたる収益の認識方法を把握しました。見落としを減らし、収益レンジを検証するために、企業財務およびインテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを活用しました。これらの例は網羅的なものではなく、収集、検証、明確化のために他の多数の公開資料も使用されました。

一次インタビューおよび調査

一次調査では、ロケーションベースサービスのどの部分が実際に収益化されているか、また精度、遅延、プライバシー要件によって価格設定がどのように変化するかを確認することに重点を置きました。APAC、EMEA、アメリカ地域のソリューション責任者、通信・プラットフォーム関係者、システムインテグレーター、企業のバイヤーと対話し、モデルを確定させる前にデスクリサーチの前提を検証・修正しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | CXO:13% | APAC:44% |

| ミッド層:54% | 機能/事業部門リーダー:38% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:49% | アメリカ地域:24% |

市場規模推定と予測

規模推定はトップダウン方式を用いて、モバイルブロードバンド利用者数とコネクテッドデバイスの普及状況を対象可能な用途に変換し、その後、ナビゲーション、近接マーケティング、フリートおよび資産追跡といったアプリケーションタイプ別の浸透率でフィルタリングしました。合計値を現実的に保つため、サンプリングしたベンダー収益、マネージドサービスにおけるチャネルチェック、価格が可視化されている位置情報トランザクションに対する単純なASP×ボリュームロジックを用いた選択的なボトムアップ近似で結果を裏付けました。

追跡した主要な入力には、スマートフォンおよびモバイルインターネットの普及率、4Gおよび5Gカバレッジの進展、大規模施設および物流拠点における屋内ポジショニングの導入状況、ハイパーローカル形式へ移行する広告費、そして利用を加速させる可能性のある緊急位置情報要件などの規制上の兆候が含まれます。予測にあたっては、プライバシーおよび同意の取締り、5G展開の速度、企業導入サイクルに関するシナリオ分析を実施し、その後、実務者から得た合意レンジと調整しました。小規模プロバイダーに関するボトムアップ検証が不十分な場合は、比較可能な提供内容からレンジを推定し、地域の導入指標を用いて絞り込みました。

データ検証および更新サイクル

結果は、デバイス出荷動向、通信カバレッジ指標、企業導入活動などの独立した指標と照合され、承認前に差異が調査されました。プライバシー規則の急激な変化や屋内精度における重大な技術的シフトなど、単一の前提が成立しないほど速く要因が変化した場合は、情報源に再度連絡を取り、入力を再検証しました。

各データセットおよび計算パスは複数段階のアナリストレビューを経ることで、単位の論理、通貨の取扱い、成長率が地域や年をわたって一貫性を保ちます。レポートは毎年更新され、大きな出来事が採用や価格設定に大きな影響を与える場合には中間更新が実施されます。提供前には最終レビューを行い、クライアントが入手可能な最新の見解を受け取れるようにしています。

Mordor Intelligenceによるロケーションベースサービス市場規模の他の公表推定値との比較

ロケーションベースサービスの公表市場価値は、企業が同じ収益の流れを計上していないことや、基準年および成長経路が異なることから、しばしば異なります。また、ある調査が隣接市場を同じ数値に含めることで、購入者が実際に獲得できる範囲よりも成長が高く見える場合もあります。

施設インフラプロジェクトとして販売される単独のリアルタイムロケーションシステム導入は、継続的なロケーションベースサービス提供の一環として収益化されない限り、Mordor Intelligenceの対象範囲外として扱われ、より広範な追跡市場との重複が減少します。その他の差異は通常、屋内対屋外の用途がどのように重み付けされているか、ハイパーローカル広告が純額か総額かで計上されているか、そして5G主導の精度向上とプライバシーコンプライアンスコストに伴いASPがどれだけ急速に上昇すると想定されているかに起因します。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 56.23億米ドル(2025年) | |

| グローバルアドバイザリーA | 44.64億米ドル(2025年) | 2026年から2033年にかけてより緩やかな上昇経路を用いており、企業向け屋内および物流用途に対してより保守的な浸透率を適用しているように見えるため、短期的な対象可能な市場規模が縮小しています。 |

| 業界パブリッシャーB | 31.17億米ドル(2025年) | 2025年から2026年にかけての各セクション間で内部的な不整合が見られ、2025年のより小さな数値は、より狭いアプリケーションセットや、一部のマネージドサービスおよび分析関連収益を除外するより厳格な収益化フィルターを反映している可能性があります。 |

この比較は、その差異が主に収益化されたサービス収益として何を含めるか、隣接するインフラとの区別、そして企業および広告主導型用途における採用がどれだけ急速に拡大すると想定されているかによって生じていることを示しています。モデルを観測可能な採用指標に結びつけ、インタビューによって検証することで、最終的な数値は地域や用途によって入力が異なっても、説明可能かつ再現可能なものにとどまります。

レポートで回答された主要な質問

ロケーションベースサービス市場の急速な拡大を促進しているものは何ですか?

成長は5G測位精度、AML緊急義務化、およびハイパーローカル広告予算の増加に起因しており、市場は2031年までに24.62%のCAGRに向かっています。

ロケーションベースサービス市場で最も速く成長しているセグメントはどれですか?

屋内測位は、BLEおよびUWBが病院、ショッピングモール、および工場内でサブメーター精度を提供するにつれて、27.45%のCAGRで成長すると予測されています。

ソフトウェアソリューションのロケーションベースサービス市場規模はどのくらいですか?

ソフトウェア収益は、生のピングを実用的なインテリジェンスに変換するAIアナリティクスに支えられ、市場規模全体の中で急激に上昇すると予想されています。

アジア太平洋地域が最も有望な地域と見なされているのはなぜですか?

スタンドアロン5Gの展開、SBASの取り組み、および21億人のモバイル加入者基盤の予測が、グローバルで最高の25.17%のCAGRを促進しています。

最終更新日: