パルメザンチーズ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

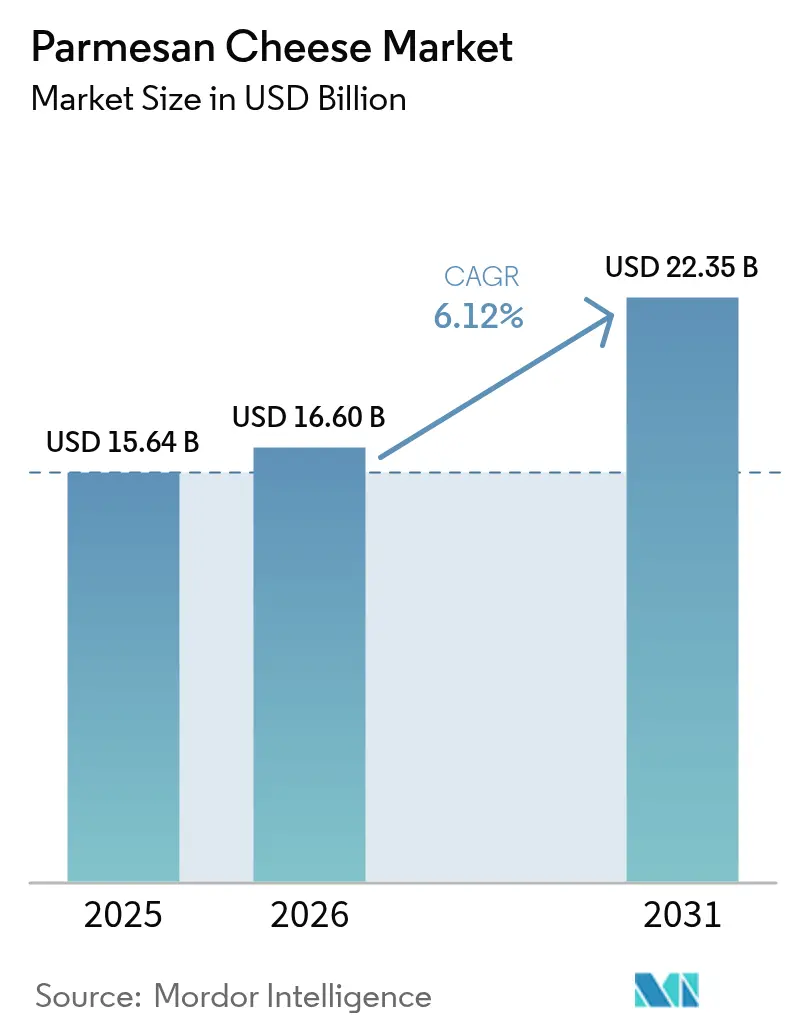

| 市場規模 (2026) | 16.6 十億米ドル |

| 市場規模 (2031) | 22.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

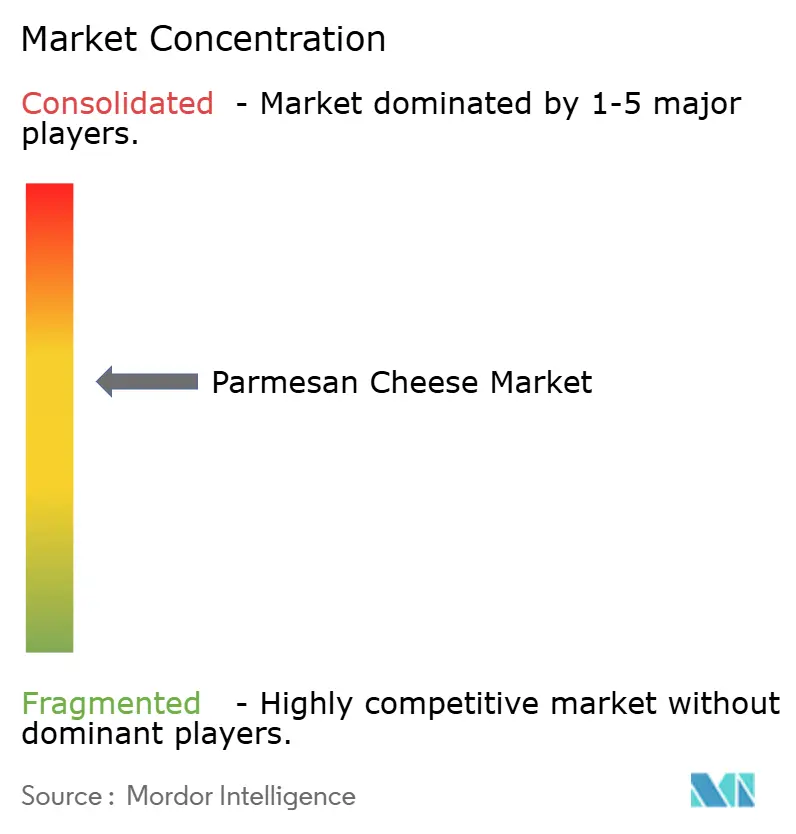

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパルメザンチーズ市場分析

パルメザンチーズ市場規模は2025年に158億6,400万米ドルと評価され、2026年の166億米ドルから2031年には223億5,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 6.12%で成長すると推定されています。この成長は、PDO(原産地呼称保護)規制の強化、植物性イノベーションの急増、および新興市場におけるクイックサービスレストラン(QSR)からの需要増加によって支えられています。多国籍加工業者は、タンパク質豊富な食品に対する消費者の継続的な需要と、国際的なQSRチェーンのメニューローカライゼーションに後押しされ、生産を拡大しています。アジア太平洋地域では、可処分所得の増加と都市型ライフスタイルへのシフトにより、パルメザンチーズを時折購入していた消費者が常連客へと変わりつつあります。AI(人工知能)を活用した歩留まり最適化などの技術への投資がコスト効率を高めています。一方、EUの偽造ラベルに対する厳格な措置は、本物のPDOチーズのプレミアム価格を守るものです。全体として、本物の風味、便利なフォーマット、クリーンラベル製品に対する持続的な需要が、予測期間を通じて主要都市圏におけるパルメザンチーズ市場の安定した二桁台の金額成長をもたらすと見込まれます。

主要レポートのポイント

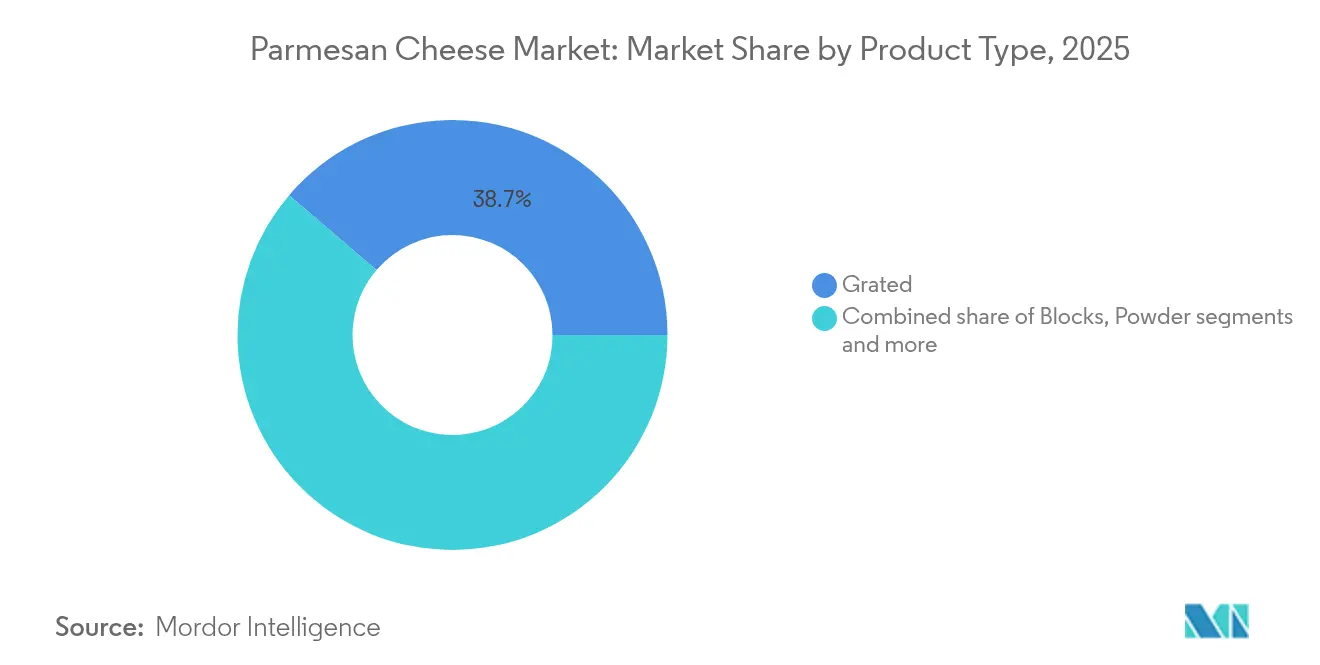

- 製品タイプ別では、すりおろしフォーマットが2025年のパルメザンチーズ市場シェアの38.74%を占めてトップとなり、シュレッドタイプは2031年にかけてCAGR 4.86%で拡大すると予測されます。

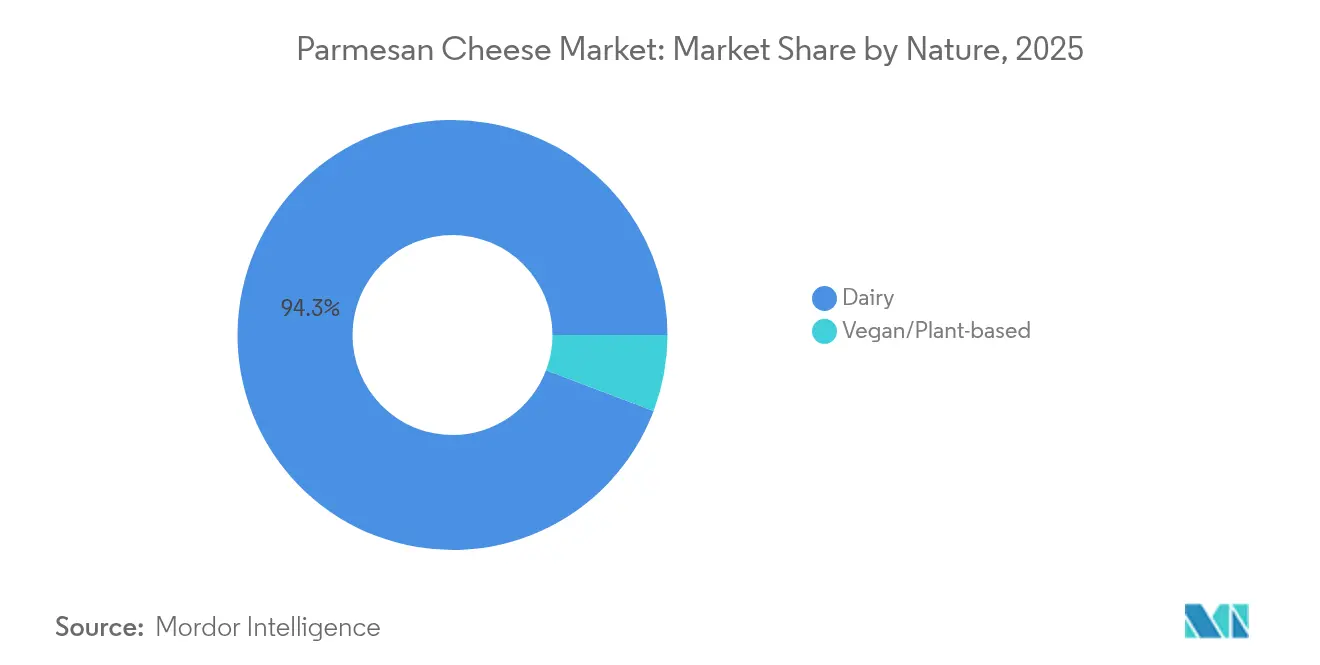

- 性質別では、乳製品が2025年のパルメザンチーズ市場規模の94.25%のシェアを維持し、ヴィーガンおよび植物性代替品は2031年にかけてCAGR 5.12%で伸長しています。

- 流通チャネル別では、家庭用チャネルが2025年に56.35%の売上を獲得し、業務用チャネルは2031年にかけて年率5.73%で成長しています。

- 地域別では、欧州が2025年売上の54.90%を占め、アジア太平洋は2031年にかけてCAGR 4.92%のペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパルメザンチーズ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| タンパク質豊富で栄養密度の高い食品に対する消費者需要の増加 | +1.2% | 北米および欧州で顕著な取り込みを伴うグローバル規模 | 中期(2〜4年) |

| 本物のPDOチーズに対する世界的な高い需要 | +1.5% | 欧州を中心に、北米およびアジア太平洋のプレミアムセグメントへ拡大 | 長期(4年以上) |

| ファストフードおよびコンビニエンスフードへのパルメザンチーズの組み込みの増加 | +1.0% | グローバル規模、北米およびアジア太平洋のQSR拡大が牽引 | 短期(2年以下) |

| プレミアム、オーガニック、職人製チーズ品種への需要増加 | +0.9% | 北米および欧州、都市部アジア太平洋で台頭 | 中期(2〜4年) |

| 植物性およびヴィーガンのパルメザン代替品におけるイノベーション | +0.8% | 北米および欧州、オーストラリアで早期採用 | 短期(2年以下) |

| 世界的なイタリア料理の人気と認知度の向上 | +1.1% | グローバル規模、アジア太平洋およびラテンアメリカで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富で栄養密度の高い食品に対する消費者需要の増加

健康志向の消費者は、カロリー摂取よりも栄養密度をますます重視するようになっており、乳製品ポートフォリオにおけるタンパク質強化へのシフトを促進しています。パルメザンチーズは、栄養豊富な選択肢を求める消費者にとって好まれる選択肢となっています。たとえば、2024年3月、消費者庁は日本の消費者の12.2%が「栄養機能食品」(FNFC)と表示された健康食品を選択したことを明らかにしました[1]出典:消費者庁、「食品表示に関する消費者意識調査」、caa.go.jp。2024年に再確認された米国農務省(USDA)の2020年〜2025年版「アメリカ人のための食事ガイドライン」は、成人に対して1日3回の乳製品摂取を推奨しています。これにより、1オンスあたり10グラムのタンパク質を提供するパルメザンのような硬質チーズは、これらの食事推奨量を満たすための理想的な選択肢となっています。これは、高齢化する人口における微量栄養素不足に対処するための栄養密度の高い食品を重視した世界保健機関(WHO)の2024年の方針とも一致しています。パルメザンの18ヶ月の熟成プロセスは、タンパク質とカルシウムの含有量を高めながらラクトースを減少させ、消化への感受性を持つ消費者にとっても魅力的な選択肢となっています。食事のカスタマイズが収益成長を牽引する北米では、フードサービス事業者がプロテインボウルやサラダのトッパーにパルメザンを組み込むことでこのトレンドを活用しています。

本物のPDOチーズに対する世界的な高い需要

EUの規則2024/1143によって支持されるコンソルツィオ・デル・フォルマッジョ・パルミジャーノ・レッジャーノ(Consorzio del Formaggio Parmigiano-Reggiano)が規制するパルミジャーノ・レッジャーノのPDO(原産地呼称保護)ステータスは、生産をイタリアの5つの州に限定しています。伝統的な製法の要件が希少性を生み出し、プレミアム価格を維持しています。ドイツは、数量および金額の両面においてイタリアのPDOチーズ輸出にとって重要な市場です。2024年、輸出額は8億2,000万ユーロを超え、前年比10%増を記録しました。この成長は2025年上半期も続き、輸出額は4億4,500万ユーロに達し、2024年の同期比で12%増となりました[2]出典:欧州食品庁、「イタリアのPDOチーズ:ドイツにおける二桁台の販売成長」、efanews.eu。各チーズホイールに固有の識別コードを付与するコンソルツィオのトレーサビリティシステムは、専門小売店やファインダイニングにおけるプレミアムポジショニングを支えています。この産地認証により、非PDO代替品と比較して30〜50%のプレミアム価格が正当化されます。その結果、市場は二極化しつつあります。PDO生産者はマージン成長を実現し、非PDOメーカーは数量と利便性フォーマットによる競争に注力しています。

ファストフードおよびコンビニエンスフードへのパルメザンチーズの組み込みの増加

クイックサービスレストランチェーンは、差別化を図り顧客一人当たりの支出を増加させるために、パルメザンチーズをコアメニューアイテムに組み込む動きを強めています。クイックサービスレストラン(QSR)におけるパルメザンチーズ使用のこの高まるトレンドは、市場成長を著しく後押ししています。2024年、国際フランチャイズ協会は、米国に199,931のQSRフランチャイズ店舗があることを報告し、パルメザンチーズへの需要の高まりを反映しています[3]出典:国際フランチャイズ協会、「2025年フランチャイジング経済見通し」、franchise.org。Domino's Pizzaは、チーズのうまみ風味を活かしたスナック提供を強化するため、パルメザン・ブレッド・バイツやパルメザン・ブレッド・ツイストなどのアイテムを展開しています。同様に、Pizza Hutは、大胆な風味を重視するミレニアル世代やZ世代の消費者をターゲットに、パルメザンクラスト・ピザのバリアントを導入しています。これらのイノベーションは、西洋系QSRが急速に拡大しているアジア太平洋地域において特に大きな影響をもたらしています。中国の拡大する中産階級と日本のコンビニエンスストア文化が、事前に小分けされた常温保存可能なパルメザン製品への需要を押し上げています。さらに、パルメザンへのシフトは北米のカジュアルダイニングでも明らかであり、チェーン店はより高いマージンのメインディッシュ販売を活かすためにパルメザンクラストのたんぱく質料理やパスタボウルをメニューに追加しています。

プレミアム、オーガニック、職人製チーズ品種への需要増加

消費者が持続可能性や動物福祉などの価値観に基づいた購買決定をますます行うようになるにつれ、オーガニックおよび職人製パルメザンチーズの販売は従来品を上回っています。2024年、米国農務省(USDA)の国家オーガニックプログラムは、オーガニック酪農生産の持続的な成長を報告し、オーガニックチーズはプレミアム価格を実現し、自然志向の小売業者を通じたより広範な流通を達成する能力から大きく恩恵を受けています。BelGioioso CheeseやOrganic Valleyなどの職人製生産者は、小規模ロット熟成プロセスへの注力、在来種乳牛のミルクの使用、透明性の高いサプライチェーンの維持によって市場での差別化を図っています。これらの企業は、専門食料品店やファームトゥテーブルレストランからの増加する需要に対応するため、熟成パルメザン製品のSKU(最小管理単位)を拡充しています。このトレンドは、トレーサビリティと本物の職人性の物語に対してプレミアムを支払う意欲のある消費者が多い北米および欧州で特に顕著です。さらに、このトレンドは、可処分所得の増加とプレミアムかつ持続可能に生産された食品への関心の高まりに後押しされ、アジア太平洋地域の都市市場でも生まれつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 原料乳価格の変動による中小酪農家の経営圧迫 | -0.7% | グローバル規模、北米および欧州で顕著 | 短期(2年以下) |

| 偽造「パルメザン」によるPDOプレミアム価格の侵食 | -0.5% | グローバル規模、北米およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| 西洋市場におけるヴィーガンチーズ代替品の増加 | -0.4% | 北米および欧州、オーストラリアで台頭 | 中期(2〜4年) |

| 厳格な地理的・品質規制 | -0.3% | 欧州を中心に輸出市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料乳価格の変動による中小酪農家の経営圧迫

2024年、生乳価格は顕著な変動を経験しました。主な要因は、飼料コストの上昇、慢性的な労働力不足、および2024年12月の米国農務省(USDA)による連邦ミルクマーケティング命令(Federal Milk Marketing Orders)の改正です。これらの改正はクラスIIIの価格設定式を見直し、中小規模酪農家の利益率を著しく圧迫しました。国連食糧農業機関(FAO)の乳製品価格指数は2025年を通じて高水準を維持しており、チーズおよびパウダー加工業者からの強い需要と相まって世界的な生乳供給の逼迫を浮き彫りにしています。規模の経済の恩恵や先物ヘッジのメカニズムを持たない中小酪農家は、マージン圧力の増大に直面しています。この財務的負担は、老朽化したインフラの近代化や、プレミアムパルメザンチーズの生産に必要な品質向上策の実施に向けた投資能力を損なっています。その結果、市場はますます二極化しつつあります。大手プレーヤーは垂直統合を活用してコスト効率を追求する一方、小規模な職人生産者は安定した生産水準を維持することに困難を抱えています。この格差は、差別化された小ロットのパルメザン供給を制限する可能性があり、市場内の分断をさらに強調するものとなっています。

偽造「パルメザン」によるPDOプレミアム価格の侵食

PDO認証なしに「パルメザン」と表示されたチーズなど、イタリア風に聞こえる製品は相当な売上を生み出しており、本物のイタリア製品を上回っています。このトレンドはブランド価値を低下させ、消費者の混乱を招いています。2024年6月、欧州連合はEU規則2024/1143を施行し、執行メカニズムを強化し地理的表示保護を拡大しました。しかし、特に北米およびアジア太平洋地域の非EU市場においては、実施上のギャップが残っています。コンソルツィオ・デル・フォルマッジョ・パルミジャーノ・レッジャーノは、法的措置および消費者教育活動を強化しています。これらの措置にもかかわらず、偽造品は低価格と確立した流通ネットワークによって存続しています。この状況は、本物のパルミジャーノ・レッジャーノが達成できるプレミアムを低下させ、PDO生産者のマージンを圧迫し、伝統的な熟成と品質維持への投資意欲を損なっています。この問題は、「パルメザン」が一般的な用語として広く使用されている北米と、地理的表示規制がいまだ発展途上にあるアジア太平洋地域において最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:利便性フォーマットがすりおろしの優位性を牽引

2025年、すりおろしパルメザンは製品タイプ別数量の38.74%を獲得し、小売・フードサービスの両分野において使いやすいフォーマットへの高まる需要を示しています。事前にすりおろされたチーズは調理工程を省き、多忙な消費者のニーズに応えるとともに、クイックサービスレストランが部分管理を効率化し人件費を削減することを可能にしています。シュレッドパルメザンは2031年にかけて年率4.86%で成長すると予測されており、溶け方の一貫性と視覚的な魅力を重視するファストカジュアルチェーンやミールキットサービスにおける人気がその成長を牽引しています。一方、料理愛好家やファインダイニング施設がすりたての風味を好むブロックは、専門機器の必要性と高い単位コストにより、安定しているものの成長がより緩やかな市場シェアを保っています。

スナックメーカーや産業用食品加工業者が調味ブレンドやドライミックスに活用するパウダーフォーマットは、ニッチなセグメントを形成しています。Kerry GroupやAll American Foodsなどの企業がこのカテゴリーをリードし、スプレードライ技術を活用して賞味期限の延長と輸送重量の削減を実現しています。2024年9月、Armored Freshはすりおろし植物性チーズ技術の特許を取得し、従来の乳製品市場における潜在的な破壊の到来を示しました。同社は2024年11月にGrated ParmesanおよびGrated Kimchi Parmesanを発売し、乳製品不使用でありながら慣れ親しんだ食感を求めるフレキシタリアン消費者をターゲットとしています。すりおろしおよびシュレッド製品の規制監督は、水分含有量および固結防止剤を規制するFDA(米国食品医薬品局)の品質基準の下に置かれています。これらの基準は品質の一貫性を確保する一方で、配合の柔軟性を制限する側面もあります。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

性質別:乳製品がシェアを維持する中、植物性が勢いを増す

2025年、乳製品ベースのパルメザンは94.25%という圧倒的な市場シェアを占め、伝統的な製造方法、確立されたサプライチェーン、そして熟成チーズ風味プロファイルへの消費者の親しみによって支えられています。このセグメントはPDO保護の恩恵を受け、コンソルツィオ・デル・フォルマッジョ・パルミジャーノ・レッジャーノが定める最低12ヶ月の熟成と、イタリアの特定州内における生産に限定するという厳格な品質基準を遵守しています。一方、ヴィーガンおよび植物性のパルメザン代替品は成長軌道にあり、2031年にかけて年率5.12%で拡大しています。この急増は、活発な特許申請、より広範な小売プレゼンス、および継続的な原料革新によって促進されています。業界のシフトを示す事例として、SaputoによるBute Island FoodsのCAD 1億8,700万ドルでの買収は、大手プレーヤー間での認識を示しています。すなわち、植物性製品はニッチな存在からポートフォリオ多様化の重要な要素へと移行したということです。

2024年8月、SimplyVはアーモンドベースの製品「ParmVegan」を英国のOcadoで発売し、乳製品なしで慣れ親しんだチーズの風味を求めるフレキシタリアンおよびヴィーガン消費者をターゲットとしました。これらのイノベーションは、ヴィーガン食が定着している北米および欧州から主に登場していますが、オーストラリアやアジア太平洋の都市市場にも浸透しつつあります。これに応じて、乳製品生産者は完全な植物性ではない健康志向の消費者に対応するため、オーガニックおよびラクトースフリー製品を展開しています。その一例として、ArlaのYeo Valleyのオーガニック事業の戦略的買収が挙げられます。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:家庭用が主導し、業務用が加速

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンラインプラットフォームを含む家庭用チャネルが、パルメザン販売の56.35%を占めました。これは、家庭での食事準備に対する消費者の高まる需要と、あらかじめパッケージされたフォーマットの利便性を反映しています。スーパーマーケットとハイパーマーケットがこのセグメントを主導しており、豊富なSKUの品揃えと販売促進価格によって販売数量を拡大しています。コールドチェーン物流の進化や、リピート購入を促すサブスクリプションモデルに支えられ、オンライン小売が急速に拡大しています。Murray's Cheeseなどの専門小売業者は、職人製およびPDO認定製品を求める富裕層消費者をターゲットにeコマースを活用しています。レストラン、カフェ、フードサービス事業者を含む業務用チャネルは、クイックサービスおよびカジュアルダイニングメニューにおけるパルメザンの使用増加に後押しされ、2031年にかけて年率5.73%で成長すると予測されています。

たとえば、Domino's PizzaはParmesan Bread Bitesを導入し、Pizza HutはParmesan-crustピザを発売しており、業務用事業者が顧客単価の向上と市場での差別化を図るためにチーズを看板料理に取り入れている様子を示しています。日本と韓国では、コンビニエンスストアが外出先での消費者向けに一人前パッケージのパルメザンを提供し、都市化とスナッキングのトレンドに対応しています。チーズブティックやグルメ食料品店などの専門店は、PDO認定および職人製の品揃えをキュレーションし、プレミアム価格を実現しながら産地と職人技を重視する消費者に訴求しています。家庭用の数量と業務用の金額の差異は流通戦略を形成しています。大衆市場ブランドはスーパーマーケットへの浸透と販売促進に注力し、プレミアム生産者はより高い単位マージンを達成するためにフードサービス事業者や専門チャネルとのパートナーシップ構築に取り組んでいます。

地域分析

2025年、欧州は世界のパルメザン売上の54.90%を占め、イタリアのPDO生産システムと同地域全体における確立された消費パターンが成長を後押ししました。2024年にフェデラリメンターレ(Federalimentare)が指摘したように、イタリアンチーズの輸出は北米およびアジア太平洋での需要増加に支えられて増加しました。2024年6月に施行された欧州連合の規則2024/1143は、地理的表示の執行を強化しました。この措置はPDO生産者を偽造品との競争から保護する一方で、非PDOメーカーのコンプライアンスコストを引き上げています。ドイツ、フランス、英国は主要な消費市場であり、PDOおよび非PDOの両タイプが小売・フードサービスチャネルで堅調な実績を上げています。戦略的な市場動向を反映し、Lactalisが2024年に米国カリフォルニア州チュレア工場に5,500万米ドルを投じた拡張は、欧州での生産能力を維持しながら北米の需要に応える同社の取り組みを示しています。

アジア太平洋は2031年にかけて年率4.92%で成長すると予測されており、日本、中国、インドにおける西洋料理の高まる人気とチーズ輸入の増加に後押しされ、全地域の中で最も高い成長率となっています。中国では、拡大する中産階級と急速な都市化が、小売チャネルおよびクイックサービスレストランチャネルにおけるパルメザンを含む西洋食材への需要を高めています。インドのチーズ市場は規模としては小さいものの、国内生産の拡大と輸入規制の緩和により成長しています。韓国とタイでも、コンビニエンスストアの拡大と料理観光の成長に支えられ、消費の増加が見られます。しかし、この地域の成長は価格感受性と熟成チーズ風味への認知不足によって制限されています。これらの課題に対応するため、サプライヤーはより小さなパックサイズとブレンドフォーマットを導入し、手頃な価格と風味のバランスを図っています。

北米とラテンアメリカは対照的なトレンドを示しています。米国とカナダは小売・フードサービスにおいてパルメザン消費が確立された成熟市場ですが、オーガニックおよび植物性セグメントが急速に拡大しています。メキシコでは、国内生産と米国サプライチェーンへの近接性によりチーズ市場が恩恵を受けており、都市部でパルメザンが普及しつつあります。ブラジルとアルゼンチンでは、イタリアの料理文化の影響がパルメザンの普及を促進していますが、輸入関税と通貨変動が成長を制約しています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアが、在外居住者コミュニティと観光業に支えられ、主要な再輸出ハブおよび消費市場として台頭しています。しかし、価格感受性と限られたコールドチェーンインフラが、より広範な市場浸透への重大な障壁として残っています。

競争環境

パルメザンチーズ市場は中程度に集約されており、少数の多国籍乳業大手、すなわちLactalis Group、Saputo Inc.、The Kraft Heinz Company、Arla Foods amba、およびFonterra Co-operative Group Limitedが、相当な生産能力と流通ネットワークを保有しています。同時に、BelGioioso、Organic Valley、およびコンソルツィオ(Consorzio)に加盟するイタリアの乳業メーカーなどの地域プレーヤーは、PDO認証と職人ブランディングを通じてプレミアムポジションを維持しています。業界の集約化は加速しており、LactalisによるAmbrosiのEUR 4億3,000万ユーロでの買収を契機に、パルミジャーノ・レッジャーノとグラナ・パダーノにおける専門知識が同社の傘下に収められました。さらに、技術革新が競争を再形成しています。2024年には、AI(人工知能)を活用した乳製品加工により、生産性が10%向上し、品質ばらつきが65%低減し、保守コストが35%削減され、大手プレーヤーが小規模な競合他社に対して市場シェアを維持する助けとなっています。

パルメザンチーズ分野では、企業はより多くの消費者層を取り込むために積極的に株式を取得し、革新的な製品を開発しています。企業は市場ポジションを強化するため、多大な投資を行い、他社と協力し、または企業を買収しています。これらの戦略は多くの企業にとって有益であることが証明されていますが、すべてのプレーヤーが同様に積極的なわけではなく、大規模な戦略的動向を避けている企業も存在します。市場における合併・買収は、主に新たなセグメントへの参入、製品ポートフォリオの強化、および収益の最大化を目的としています。

Armored FreshやNewMooなどのスタートアップ企業は、植物性および精密発酵セグメントに機会を見出し、従来の乳業インフラを迂回するための特許取得とベンチャー資金調達を進めています。Armored Freshの2024年9月のすりおろし植物性チーズ技術の特許取得、それに続く2024年11月のGrated ParmesanおよびGrated Kimchi Parmesanの発売は、利便性フォーマットがもはや従来の乳製品プレーヤーの専有領域ではないことを示しています。戦略的なトレンドには明確な分断が見られます。大手加工業者は規模の拡大、自動化、ポートフォリオ多様化に注力する一方、プレミアムおよび植物性の専門企業は産地、持続可能性、ニッチ小売パートナーシップを重視することで、より高いマージンの実現を図っています。

パルメザンチーズ業界リーダー

Saputo Inc.

The Kraft Heinz Company

Arla Foods amba

Fonterra Co-operative Group Limited

Lactalis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:カシューナッツベースのパルメザンメーカーであるPanacheezaが、米国全土の56店舗のWhole Foods Marketへの流通を拡大しました。この動向は、植物性チーズ代替品に対するメインストリーム小売における受容の高まりを示しています。

- 2024年11月:Armored FreshがGrated ParmesanおよびGrated Kimchi Parmesanの2つの新製品を発売しました。これらの植物性製品は、便利な乳製品不使用の選択肢を求めるフレキシタリアン消費者向けに設計されています。

- 2024年8月:SimplyVが英国のOcadoにてアーモンドベースのパルメザン代替品「ParmVegan」を発売しました。ヴィーガンおよびフレキシタリアン消費者向けに設計されたこの製品は、乳製品不使用で馴染みあるチーズ風味を提供します。SimplyVはオンラインファースト流通アプローチを採用することにより、Ocadoのコールドチェーン物流とサブスクリプションモデルを活用しています。

世界のパルメザンチーズ市場レポートの調査範囲

| ブロック |

| すりおろし |

| パウダー |

| シュレッド |

| 乳製品 |

| ヴィーガン/植物性 |

| 業務用 | |

| 家庭用 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ブロック | |

| すりおろし | ||

| パウダー | ||

| シュレッド | ||

| 性質別 | 乳製品 | |

| ヴィーガン/植物性 | ||

| 流通チャネル別 | 業務用 | |

| 家庭用 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主な質問

パルメザンチーズ市場の現在の価値はいくらですか?

世界のパルメザンチーズ市場は2026年に166億米ドルと評価されています。

このセクターの成長率はどの程度と予測されていますか?

市場は2026年から2031年にかけてCAGR 6.12%で拡大すると予測されています。

最も力強い成長見通しを持つ地域はどこですか?

アジア太平洋は、西洋食の普及が進む中、2031年にかけてCAGR 4.92%で成長すると予測されています。

最大のシェアを占める製品タイプはどれですか?

消費者がすぐに使えるフォーマットを好むため、すりおろしパルメザンが2025年の数量の38.74%を占めています。

最終更新日: