パラキシレン(PX)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

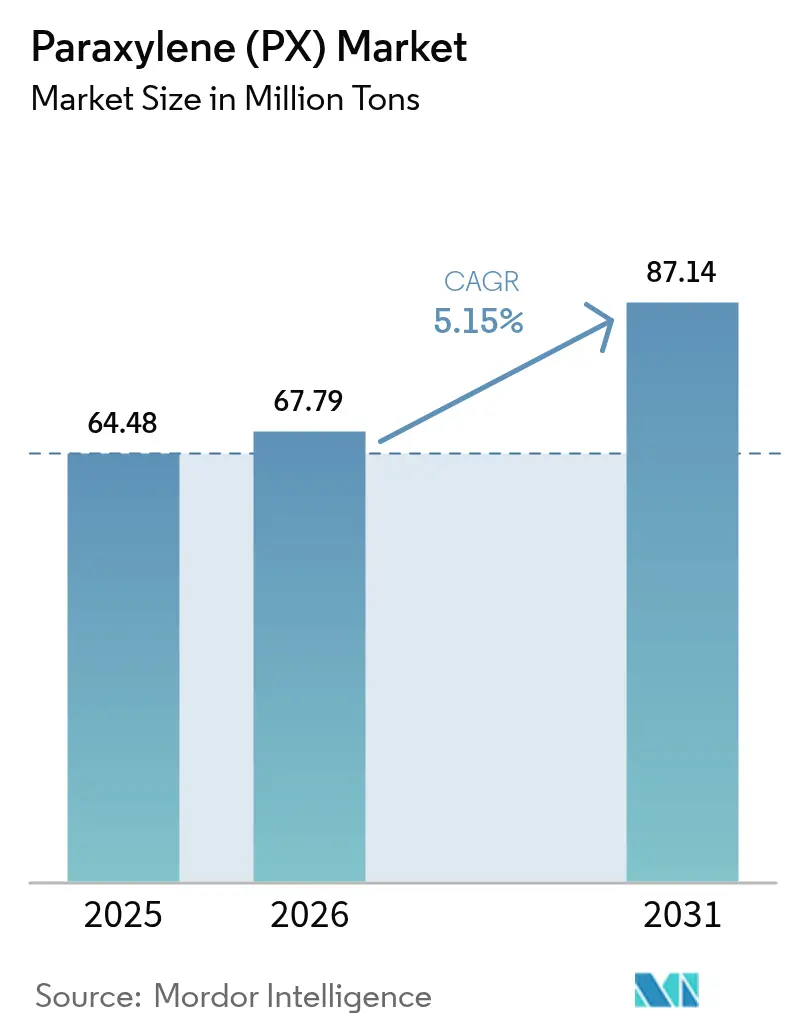

| 市場取引高 (2026) | 67.79 百万トン |

| 市場取引高 (2031) | 87.14 百万トン |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパラキシレン(PX)市場分析

パラキシレン市場規模は2025年に6,448万トン、2026年に6,779万トンと予測され、2031年までに8,714万トンに達し、2026年から2031年にかけてCAGR 5.15%で成長する見込みである。2025年、アジア太平洋地域は世界全体の数量の82.21%を占め、引き続き設備能力成長のエンジンとなっており、スタンドアロンのナフサクラッカーの変動リスクを遮断する大規模な原油から化学品への複合施設が後押ししている。下流のポリエステル需要はリサイクルインフラの整備を上回るペースで拡大しているため、欧州連合および米国の複数の州がリサイクル含有量の義務化を課す中でも、バージン原料の需要は底堅く推移している。2030年以前に、中国、インド、中東の統合型生産者が新たなPX設備を確立する見通しである。一方、韓国および日本の既存輸出国はマージン損失を軽減するために操業を縮小している。また、連続触媒再生リフォーマー、擬似移動床吸着、完全異性化ループなどの技術革新により、収率が向上しキャッシュコストが低減している。これにより、効率的な生産者はPX-ナフサスプレッドの縮小に対応できるようになっている。

主要レポートのポイント

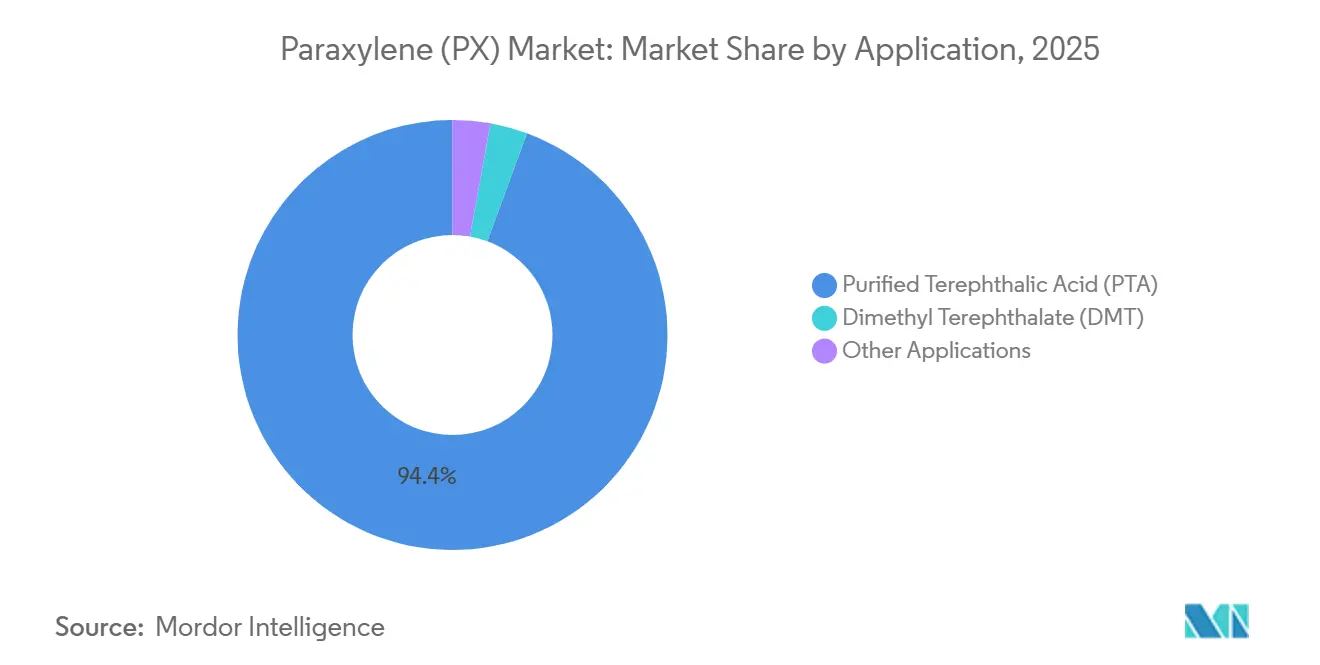

- 用途別では、精製テレフタル酸が2025年のパラキシレン市場シェアの94.37%を占め、精製テレフタル酸セグメントは2031年にかけてCAGR 5.37%で拡大する見込みである。

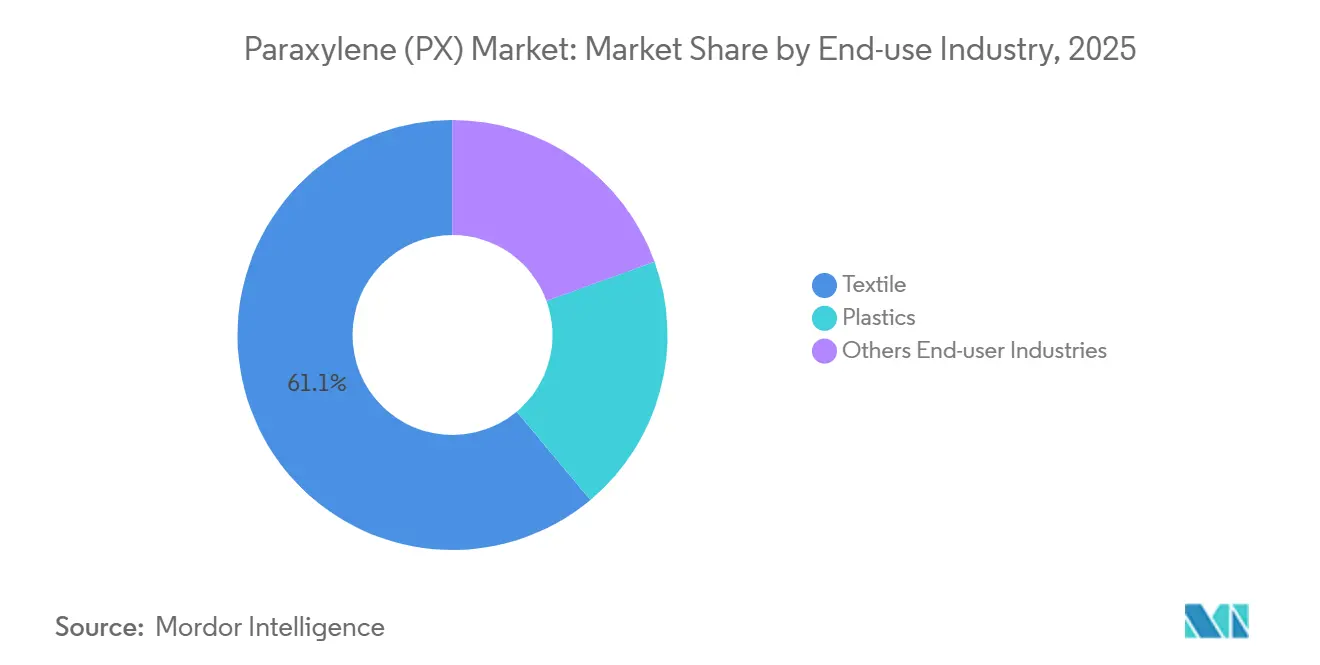

- 最終用途産業別では、繊維が2025年の売上高の61.09%を占めてトップとなり、プラスチックは2031年にかけてCAGR 6.15%で最も速い成長軌道を示した。

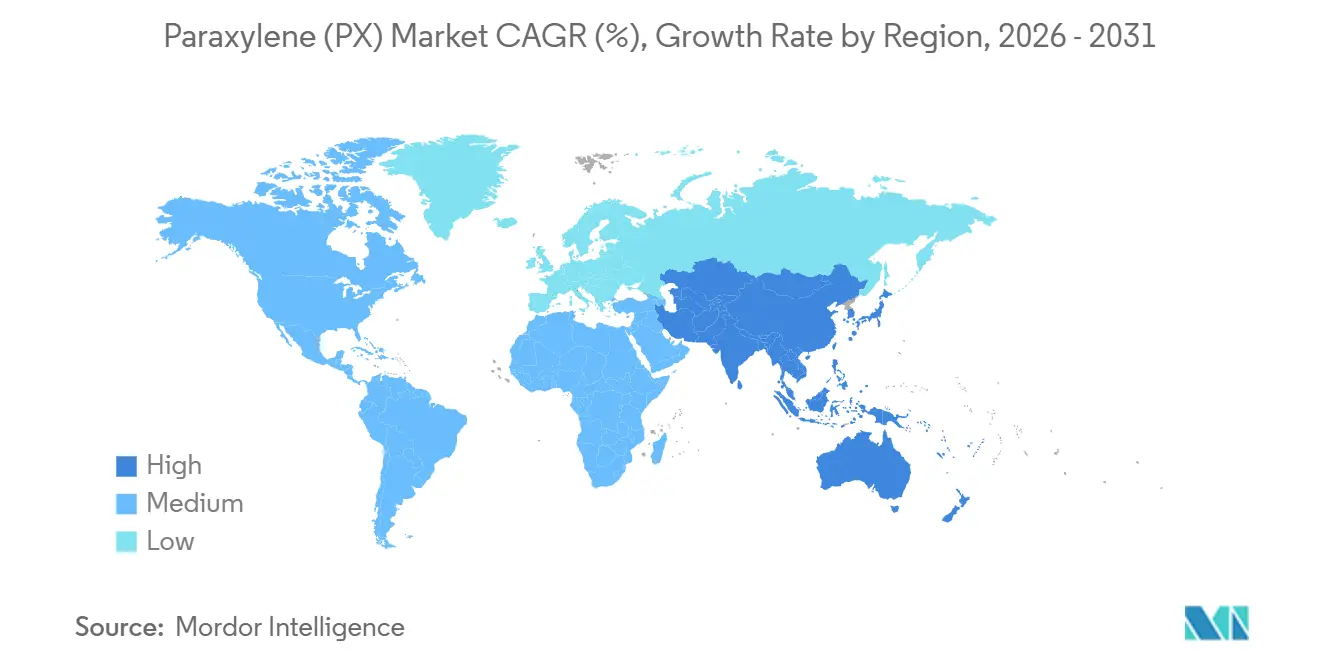

- 地域別では、アジア太平洋が2025年の世界全体の数量の82.21%を占め、2031年にかけてCAGR 5.49%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパラキシレン(PX)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETパッケージングの需要急増 | +1.2% | アジア太平洋および欧州に集中するグローバル | 中期(2~4年) |

| アジアにおけるポリエステル繊維の拡大 | +1.5% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 高収率CCR/PRTアロマティクスユニットの商業化 | +0.8% | 中国および中東が主導するグローバル | 中期(2~4年) |

| インドにおける政府支援によるパラキシレン自給プログラム | +0.6% | インド、南アジアへの地域的影響を伴う | 長期(4年以上) |

| 擬似移動床(SMB)改造によるパラキシレン収率の向上 | +0.5% | アジア太平洋および北米のブラウンフィールドサイトを含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PETパッケージングの需要急増

ブランドオーナーのコミットメント、都市化の進展、コールドチェーン物流の急速な拡大がPETボトルの需要を押し上げており、リサイクル目標の厳格化が進む中でも需要は増加している。欧州連合の規則2025/40は2030年までにリサイクル含有量の閾値を義務付けている[1]欧州連合、「規則(EU)2025/40」、eur-lex.europa.eu。しかし2023年、欧州で回収されたPETボトルのうちリサイクルされたのは一部にとどまり、その差を埋めるためにバージンPTAへの依存が続いている。一方、インド、インドネシア、ベトナムでの回収率は依然として低い水準にある。その結果、これらの国々の新規PTA工場は引き続き高品質のPX原料を中心に設計されている。世界のPTA銘板能力は今後数年間で大幅に増加する見通しであり、パッケージング需要に対する強い信頼感を示している[2]米国エネルギー情報局、「短期エネルギー見通し」、eia.gov。石油化学原料の需要は2023年から2030年にかけて成長すると予測されており、このセクターの底堅さを示している。飲料メーカーがバイオPXの経路を模索しているものの、商業的な利用可能性は依然としてパイロット規模にとどまっており、今後10年間はバージン原料の優位性が続くことが確実視されている。

アジアにおけるポリエステル繊維の拡大

予測によれば、世界のポリエステルステープルファイバー消費量は2030年までに大幅に増加する見込みである。この増加は主に可処分所得の向上とファストファッションサプライチェーンの急速な拡大によって牽引されている。2023年、中国はパラキシレン(PX)において高い自給率を達成するという注目すべきマイルストーンを実現した。しかし、下流の糸メーカーであるHengyiおよびTongkunは、このコスト優位性を活かすべく積極的に事業拡大を進めている。一方、インドの野心的な製油所・石油化学統合戦略は、2029~30年度までに大規模な原油処理能力を導入する予定である。この動きはナフサ流をアロマティクスに転換するだけでなく、国内PX生産量を増大させる。具体的には、ナフサの大規模な転換はPX設備能力の増強に直結する。したがって、アジアの製油所構成の変化は上流の供給に直接的な波及効果をもたらす。さらに、この垂直統合はスポット価格変動に対するバッファーとして機能する。長期契約を通じて原料を確保する自家消費型PTAユーザーは、パラキシレン市場における支配的なハブとしてのアジアの地位をさらに強固なものにしている。

高収率CCR/PRTアロマティクスユニットの商業化

新たな原油からPXへの複合施設は、連続触媒再生リフォーマー、Eluxyl吸着、Oparis完全異性化ループを活用してPX収率を向上させ、キャッシュコストを削減している。長興島にあるHengli Petrochemicalの工場はその好例であり、3基のCCRリフォーマーが二重精製トレインに原料を供給し、99.9%を超えるPX純度を達成している。このトレンドを受け、ライセンサーはその後の期間に新たな受注を獲得しており、統合型製油所・石油化学プラットフォームに対する市場の熱意を裏付けている。これらのプロジェクトは、マーチャントナフサ市場を迂回し、バリューチェーン全体を活用することで収益の変動を軽減している。この採用は中東でも勢いを増しており、輸出国が燃料から化学品へと焦点を移すことを可能にし、長期的な原油需要を守る役割を果たしている。

インドにおける政府支援によるパラキシレン自給プログラム

輸入コストを削減するため、ニューデリーは2024~25年度に製油所およびPX設備への資金を配分した。ONGCは大規模な設備能力を持つPXユニットを導入する予定であり、IOCLのパラディップにおける拡張は今後10年以内にさらなる量を市場に追加する見込みである。中国の「燃料を減らし化学品を増やす」という指針に沿い、国家政策は輸送燃料よりも化学品収率を重視するようになっている。ISO 9001およびインド標準局の仕様への準拠が標準となるにつれ、中小規模の事業者は設備更新か市場撤退かの選択を迫られている。国内ポリエステルメーカーはこの転換に期待を寄せており、輸入PXの運賃・関税コストがマージンを圧迫してきた中、国内供給の確立は長期的な競争力の強化につながると見込まれている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制の強化 | -0.4% | 欧州および北米、アジアでも台頭 | 中期(2~4年) |

| 原油主導の原料価格変動 | -0.6% | グローバル | 短期(2年以内) |

| 米中関税リスクによるPX/PTA貿易フローの混乱 | -0.3% | 北米とアジア太平洋の二国間ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制の強化

2030年までに、欧州連合はPETボトルへのリサイクル含有量の義務化を目標とし、2040年にはさらなる引き上げを目指している。米国では、カリフォルニア州のSB-54が同様の義務を課している。欧州の機械的リサイクル能力は現在、2030年目標を達成するために必要な水準に達していない。このギャップは、供給が目標に沿った場合、バージン樹脂の使用が大幅に減少することを示唆している。ブランドオーナーもリサイクル設計の義務化やPFAS禁止への対応を迫られており、パッケージ当たりのPET使用量が減少する可能性がある。施行スケジュールは異なるものの、政策の大きな方向性は先進国市場での成長を制限し、生産者をケミカルリサイクルまたはバイオPXの代替手段へと誘導している。現在、OECD経済圏での需要は低調であるものの、アジアおよびアフリカでの消費に支えられている。それでも、この立法トレンドはパラキシレン市場にとって継続的な課題となっている。

原油主導の原料価格変動

WTI価格が下落するにつれ、PX-ナフサスプレッドが縮小し、市場ダイナミクスに影響を与えた。統合型プレイヤーは原料コストの低下を通じて原油安の恩恵を受けた一方、ガソリンおよびディーゼルの副産物価値の堅調さに依存するスタンドアロンのアロマティクス工場は課題に直面した。2025年、韓国の生産者は旧式クラッカーが中国の大規模統合サイトの規模と統合度に対抗できないことから、大幅な営業損失に苦しんだ。OPEC+が自主的な減産を解除し、ブラジルおよびガイアナからの非OPEC供給が増加する中、原油価格は長期的な上限に向かう可能性があり、マージンをさらに圧迫する恐れがある。キャッシュコスト曲線が平坦化するにつれ、パラキシレン市場では最も効率的な工場のみが高い稼働率を維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:PTA優位性が原料経済を支える

PTAは2025年の世界PX数量の94.37%を消費し、2031年にかけてCAGR 5.37%で成長すると予測されている。この高い集中度はパラキシレン市場をポリエステルのダイナミクスと密接に結びつけており、生産者の経済性を繊維およびパッケージングのトレンドに大きく依存させている。2021年から2026年にかけて、アジアはPTA設備能力を大幅に増強し、中国が複数のプロジェクトで先頭に立った。産業の規模要件を示す例として、Tongkunが泉州に大規模工場を公開した。Hengli大連のような統合サイトが自家消費の下流ラインへの供給を増やすにつれ、パラキシレン市場のPTAへの需要は拡大し続けている。このトレンドはマーチャント取引量の減少によってさらに強調されており、スポット価格が予期せぬ操業停止に対してより敏感になっている。

ジメチルテレフタレートおよび一部の特殊用途は需要の中で控えめなシェアを占めているが、その成長軌道はGDPの動向と密接に連動している。PTAのコスト効率と優れた重合反応速度論により、汎用樹脂の主要な選択肢となっている。一方、DMTは主に特殊フィルムおよびニッチなポリエステルにおいてニッチな位置を占めており、原料価格よりも加工の柔軟性が優先される。可塑剤、イソフタル酸、少数のマイナー化学品を含むその他の用途は、パラキシレン市場全体への影響は限定的である。規制監督はPXやPTAの純度よりも下流ポリマーの持続可能性を重視する傾向があり、その結果、原料のコンプライアンスはISO 9001規格および水分仕様に重点が置かれ、環境面の考慮は後回しになっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:プラスチックがパッケージングの勢いで繊維を上回る

2025年、繊維はパラキシレン(PX)数量の61.09%のシェアを占め、その優位性を示した。しかし、プラスチックはより速い成長軌道にあり、2031年にかけてCAGR 6.15%で成長すると予測されている。南アジアおよびサブサハラアフリカの衣料品消費が中国の一人当たり水準に近づくにつれ、中国の統合型糸大手は国内需要が頭打ちになる中でも設備能力の拡大を続けている。プラスチック向けパラキシレン市場は、飲料ボトラーがガラスから軽量PETへと移行することで支えられており、この転換は輸送コストを削減するだけでなく、カーボンフットプリントも軽減する。EUのリサイクル含有量規制およびカリフォルニア州のSB-54がバージン原料に短期的な圧力をかけているものの、回収のボトルネックにより新規PTA工場はカニバリゼーションの脅威なしにパッケージング市場を自信を持って狙うことができる。

インドのナフサ需要は2030年まで大幅に増加する見通しであり、ボトルウォーターおよび炭酸飲料向けの国内PET樹脂供給の増加を示している。一方、タイ、ベトナム、マレーシアは輸入依存を減らすためにPETラインを整備している。市場では産業用繊維、二軸延伸フィルム、エンジニアリング樹脂も着実に拡大している。タイヤ補強材、電子機器の小型化、自動車の軽量化における需要がこの成長を牽引している。これらのダイナミクスが総合的に、プラスチックセグメントをより大きなパラキシレン市場における主要な成長ドライバーとして位置づけている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のPX数量の82.21%を占め、2031年にかけてCAGR 5.49%で拡大する見通しである。重要な動きとして、中国は2025年後半に新たなキシレン設備を導入し、国内のキシレン設備能力を引き上げた。同地域の勢いは、2030年までにPXを目標とするSinopec-Aramco福建複合施設や、2028年までにPXを追加予定のTahe製油所の拡張などのプロジェクトによってさらに裏付けられている。このトレンドを反映し、インドは自給自足を目指し、2030年までにPXを追加する計画を立てている。一方、韓国および日本の生産者は輸出競争力を維持するために規模縮小または改造を進めている。

北米はパラキシレン市場において控えめなシェアを保有しているが、中国産PTA輸入に対する保護関税の恩恵を受けている。米国ガルフコーストは、ボーモントを最大のユニットとして、この設備能力の大部分を擁している。しかし欧州は構造的な衰退に直面しており、製油所がバイオ燃料に転換するにつれてアロマティクスの生産量が減少している。この転換により、残存するPTA工場は輸入に依存せざるを得なくなっている。中東では、Saudi AramcoのJazanおよび計画中のヤンブー拡張が低コスト原料とアジアへの戦略的な近接性を活かし、スウィング輸出国としての地位を確立している。一方、南米は輸入依存市場にとどまり、ガルフコーストおよびアジアからPXおよびPTAを調達しており、この依存関係は今後10年間継続すると予測されている。

バリューチェーン分析

PXのバリューチェーンは、製油所および芳香族原料ユニットから始まり、C8芳香族留分は主にナフサの接触改質(リフォーメート)によって生産され、トルエン不均化・転移アルキル化やトルエンメチル化といったトルエン転換ルートによって補完される。生産者はその後、吸着分離(例えばParex型ユニット)または溶液結晶化を用いて混合キシレンからパラキシレンを分離・精製し、通常は異性化と組み合わせてPX収率全体を向上させる。したがって、技術ライセンサーおよび触媒供給業者は、統合型製油所や石油化学コンプレックスと並んで下支えの役割を果たしており、収率とエネルギー性能は連続触媒再生(CCR)改質と完全異性化ループ構成によってますます差別化されつつある。

ミッドストリーム物流は、PXを主にバルク液体化学品として輸送しており、アジアを中心に貿易が集中しているが、この地域では大規模統合サイトが自社系列のPTAラインに供給することで、商業取引への依存を減らしている。下流では、精製テレフタル酸(PTA)がPXの主要な需要先であり、PTAとの統合はオフテイクを安定させ、スポットスプレッドへのエクスポージャーを低減する重要な手段であり続けている。PTAはその後、ポリエステルおよびPETチェーン(繊維、ボトル、フィルム)に供給される。ボトルネックは製油所の稼働率、原油スレートの柔軟性、水素管理、地域のナフサ供給状況において最も頻繁に生じ、これがC8の芳香族向け供給を逼迫させ、PXからPTA、ポリエステルへとボラティリティを波及させる可能性がある。特に複数のプラントが同時期にメンテナンスを予定している場合に顕著である。

競合状況

パラキシレン(PX)市場は中程度に分散している。技術ライセンスは競争優位性の形成において極めて重要な役割を果たしている。韓国では、GS Caltex、S-Oil、Lotte Chemicalを含む企業が2025年上半期に大幅な損失を報告した。この財務的な圧迫は政府主導の再編につながり、中国または中東の投資家がこれらの経営難資産を取得する可能性が開かれている。一方、東南アジアでは、PTT Global ChemicalおよびPetronasなどの中堅企業が規模の拡大と先進技術へのアクセスを目的として、統合または合弁事業を検討している。

パラキシレン(PX)産業リーダー

China Petrochemical Corporation

Reliance Industries Limited

Hengli Petrochemical Co., Ltd.

Rongsheng Petrochemical Co., Ltd.

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

1バレルあたりのPX収率を高め、キャッシュコストを削減する技術・原料選択をめぐって空白領域が形成されつつある。特に、先進的な分離技術やトルエン転換方式(主要ライセンサーが提供する選択的トルエン不均化やトルエンメチル化経路など)を用いて芳香族ユニットを増設または改修できるブラウンフィールド製油所においてその傾向が顕著である。これは、生産者が既存のC8プールからのPX回収を改善するアップグレードを優先する中で、ライセンサー、触媒供給業者、EPC業者にとっての機会を後押ししている。増分的な改質能力のみに依存するのではなく、こうしたアップグレードが重視されている。統合型PX-PTA構成もまた商業用PXの流通可能量を減少させ続けており、これにより下流のPTAおよびPET投資家にとって、安定したオフテイク構造(自家消費および長期供給契約)の価値が高まっている。

ポリエステル中間体の国産化を目指す各国レベルの取り組みも、新たなサプライチェーンやターミナル事業の余地を生んでいる。インドは本レポートで言及されている自給自足プログラムを推進しており、アジアからの貿易シグナルは、中国の大規模メガサイトが拡大する一方で韓国や日本の従来型輸出国が操業を縮小する中、継続的な物流再編を示唆している。2026年初頭の市場動向分析では、今後の能力拡張が予定される中でも、中国特有のPX輸入動態が際立っており、これは稼働開始のペース、稼働率、PTAの減産が短期的な需給バランスを変動させ得ることを示している。これにより、アジア太平洋の需要拠点間でPXおよび混合キシレンを再配置するための柔軟な供給、貯蔵、輸送サービスへの需要が生じている。

最近の業界動向

- 2026年7月:華錦アラムコ石油化学有限公司(HAPCO)は、中国盤錦における年産200万トンのパラキシレンユニットの稼働開始を延期し、時期を2026年9月または10月に後ろ倒しした。この遅延は、メガスケールPXプロジェクトにおける立ち上げリスクを浮き彫りにし、短期的な地域供給は既存生産者と貿易フローへの依存度を高めることになる。

- 2026年6月:中国石油化工股份有限公司(シノペック)は、5月の契約価格を9,530元/トンとした後、6月のパラキシレン契約価格を9,000元/トンに決定した。この下落は契約市場における価格環境の軟化を反映しており、調達・在庫判断に用いられるPTAおよびポリエステルチェーンのマージンにも波及した。

- 2024年10月:インドラマ・ベンチャーズは、サントリー、ENEOS、三菱商事、岩谷産業、ネステとともに、ISCC+認証を取得したバイオパラキシレンを使用した商業規模のバイオPETボトルを発表した。この協業は、包装用途におけるバイオベースPXの実行可能なドロップイン経路を示し、既存のインフラとの互換性を保ちながらPET性能・加工性を維持しつつ、ブランドオーナーの脱炭素化プログラムを支援するものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、石油化学中間体としてのパラキシレン(PX)の生産と消費として定義され、主要な生産地域および消費地域にわたって追跡され、調査期間全体を通じて物理的な数量(トン)で計上される。

対象範囲外:混合キシレン、オルトキシレン、メタキシレン、およびPTA、DMT、ポリエステル樹脂などの下流製品は、PXの需要指標としてのみ使用される場合を除き、対象から除外される。

セグメンテーション概要

- 用途別

- 精製テレフタル酸(PTA)

- ジメチルテレフタレート(DMT)

- その他の用途

- 最終用途産業別

- 繊維

- プラスチック

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- マレーシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず公開資料を通じて検証可能な需給の背景を構築することから始める。主な入力情報には、各国のエネルギーおよび石油化学統計、税関・貿易データポータル、石油化学・製油業界団体の発表、および国際エネルギー機関や世界銀行などの機関によるマクロおよびエネルギー関連指標の公開資料が含まれる。

市場モデルを実際の状況で活用できるようにするため、公開企業の年次報告書、投資家向けプレゼンテーション、プラント発表、および信頼性の高い業界ニュースも確認し、PXの供給可用性に影響を与える能力増強、操業停止、統合トレンドを追跡する。並行して、企業財務・インテリジェンス、ニュース・財務スクリーニング向けの有料サブスクリプション、および出荷レベルの輸出入データベースを使用して、貿易の方向性とタイミングを検証する。上記に挙げたソースはあくまで例示であり、データ収集、仮定の検証、ギャップの明確化のためにその他の公開資料も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチの仮定を検証し、PXにおいて一般的に生じるギャップ、特に稼働率、貿易フロー、契約価格とスポット価格が購買判断にどのように反映されるかを埋めるために用いられた。生産者、流通業者、下流の購買者を含む幅広い関係者と対話を行い、その後APAC、EMEA、南北アメリカ全域でフィードバックを相互検証し、特定地域の逸話が最終的な仮定を支配しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:15% | APAC:41% |

| 中堅層:51% | 機能別/部門リーダー:34% | EMEA:35% |

| 小規模プレーヤー:19% | マネージャー:51% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定はトップダウン構造で構築されており、地域の芳香族供給および貿易シグナルを用いてPX数量プールを再構築し、その後下流のポリエステルチェーンの需要指標に対する配分チェックを行う。地域合計が形成された後、サンプル抽出された能力積み上げ、供給業者チャネルチェック、および典型的な稼働率に基づく数量整合性テストなど、選択的なボトムアップ推計によって裏付けを行う。

主要なモデル入力には、PXの公称能力の増設および停止、業界関係者から共有される稼働率レンジ、地域別の輸出入バランス、ならびに稼働率の方向性シグナルとして用いられるナフサおよびリフォーメートの経済性が含まれる。需要面では、指標をPTAおよびPET生産動向に関連付けている。ボトムアップの要素が不完全な場合は、保守的な稼働率帯域と貿易バランス調整を用いてギャップを処理し、合計が観測可能な供給動向と整合するようにしている。

予測に関しては、シナリオ分析は新規統合コンプレックスの立ち上げ速度の違いや、下流の繊維・包装需要における回復経路の違いを反映している。最終的な見通しは、予測期間にわたる稼働率の正常化と貿易の再編について、一次専門家が現実的とみなす見解に沿って調整される。

データ検証および更新サイクル

算出結果は、能力タイムライン、地域の貿易方向性、下流需要指標と示唆されるPX必要量との整合性といった独立したシグナルと照合される。ある地域で既知のプラント動向や貿易データと一致しない急激な変動が見られる場合、社内レビューの前に仮定を再検証し、最も影響の大きいドライバーを修正する。

モデルのロジック、主要な入力、換算が地域および年次を通じて一貫性を保つよう、複数段階のアナリストレビューが実施される。レポートは毎年更新され、大規模な能力の稼働開始、長期の操業停止、貿易に影響を与える主要な政策転換など、重要な事象が発生した場合には随時更新が行われる。納品前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのパラキシレン(PX)市場規模と他の公表推計値との比較

パラキシレンに関する公表推計値は、規模算定の単位、対象となる製品範囲、想定される価格体系がソースによって大きく異なるため、しばしば一致しない。一部の調査は数量ベースであり、他は金額ベースであり、その差異は異なる地域価格や通貨換算のタイミングを用いて換算する際にさらに拡大する。

PTAやPETといった下流製品が、PX市場とラベル付けされたものに混合される場合があり、これが純粋な中間体としての見方と比較した場合に合計を過大に見せる可能性がある。PTAやDMTなどの下流製品は本レポートにおけるMordor Intelligenceの対象範囲外であるため、ベンチマークはPX数量(トン)として維持され、その上で能力増設、稼働率レンジ、貿易バランスと照合される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 67.79百万米ドル(2026年) | |

| 業界出版社A | USD 58.78 B (2024) | 米ドル建てで報告されており、想定される地域別PX価格、通貨換算のタイミング、隣接する芳香族製品や下流チェーンが価値プールに部分的に混合されているかどうかに大きく依存する。 |

| 業界出版社B | USD 51.20 B (2024) | 異なる基準年と価格転嫁の前提を用いた収益ベースの見方を採用しており、数量ベースでの能力稼働率や貿易バランスとの明確な関連性は示されていない。 |

この表は、最大の差異が数量ベースと金額ベースの報告の違い、およびPXチェーン周辺で何が計上されるかによって説明されることを示している。合計値は観測可能な数量シグナルに立ち返り、稼働率および貿易フローに関する一次情報を通じて再検証されているため、結果は再現可能な手順にまで遡って追跡できる。

レポートで回答される主要な質問

2031年までの世界のPX需要はどの程度になるか?

パラキシレン市場規模は2031年までに8,714万トンと予測されており、2026年の6,779万トンからCAGR 5.15%の成長を反映している。

どの地域がPX消費の成長を牽引しているか?

アジア太平洋は数量の82.21%を占め、統合型の中国およびインドの複合施設に支えられ、2031年にかけてCAGR 5.49%で成長している。

なぜPTAがPX用途を支配しているのか?

PTAは需要の94.37%を占めており、これはほぼすべての新規ポリエステルおよびパッケージング設備がDMTや代替品ではなくPTAを中心に設計されているためである。

リサイクル義務化はバージンPXにどのような影響を与えているか?

回収目標とリサイクル能力の間の短期的なギャップがバージンPX需要を安定的に保っているが、EUおよび米国における規制の強化は長期的な成長を制限している。

最終更新日: