緩和ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 165.27 十億米ドル |

| 市場規模 (2031) | 244.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緩和ケア市場分析

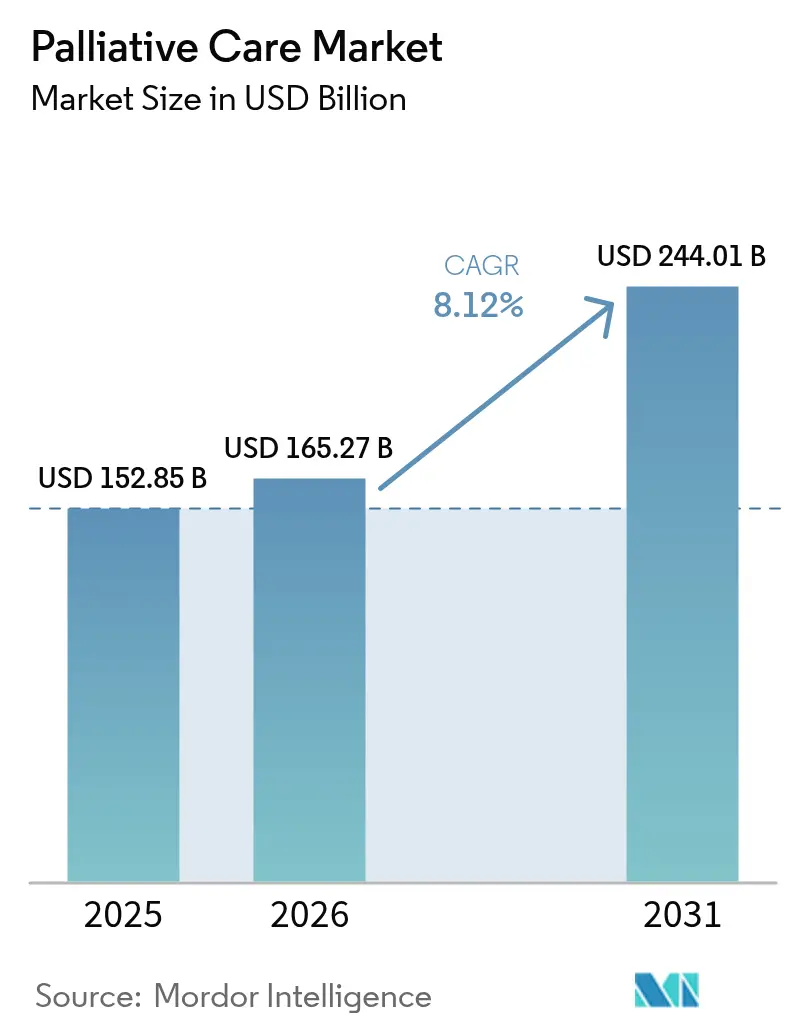

2026年の緩和ケア市場規模はUSD 1,652.7億と推定され、2025年の実績値USD 1,528.5億から成長し、2031年にはUSD 2,440.1億に達する見通しであり、2026年〜2031年にかけてCAGR 8.12%で成長しています。この成長は、人口高齢化、慢性疾患有病率の急増、そして生活の質の向上を優先するケアモデルへの転換を反映しています。メディケア・ケア・チョイスズ・モデルから得られたコスト削減の根拠—一人当たり支出を13%削減しつつホスピス利用率83%を達成—により、支払者および医療提供者は緩和ケアを終末期支援ではなく主流ケアとして位置付けるようになっています。テクノロジーも成長に弾みをつけています。AI対応の早期紹介ツールは、外来受診件数全体を増やすことなく相談件数を8.5%増加させました。在宅医療・ホスピス事業者の統合により規模の効率性がさらに高まる一方、診療報酬の改定が価値に基づく医療提供を評価するようになっています。低所得地域における労働力不足と多職種連携プログラムの高コストは依然として逆風となっています。

レポートの主要ポイント

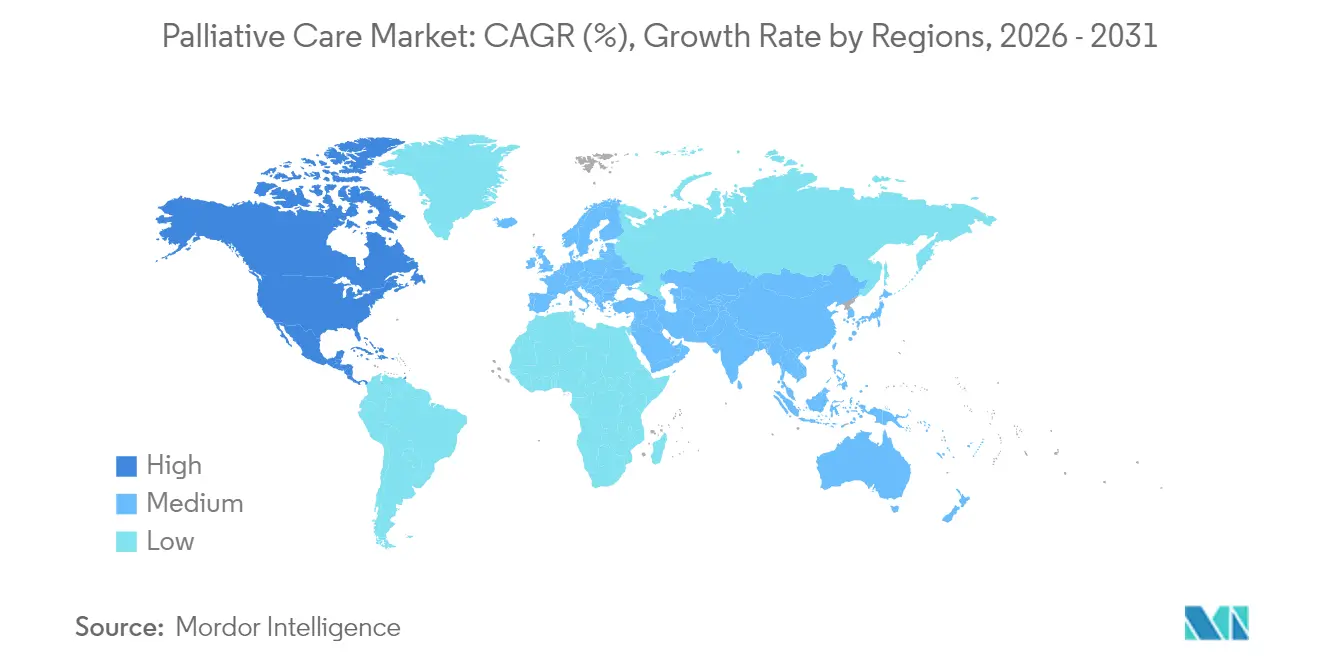

- 地域別では、北米が2025年の緩和ケア市場シェアの43.35%をリードしており、アジア太平洋地域は2031年にかけてCAGR 10.98%で拡大すると予測されています。

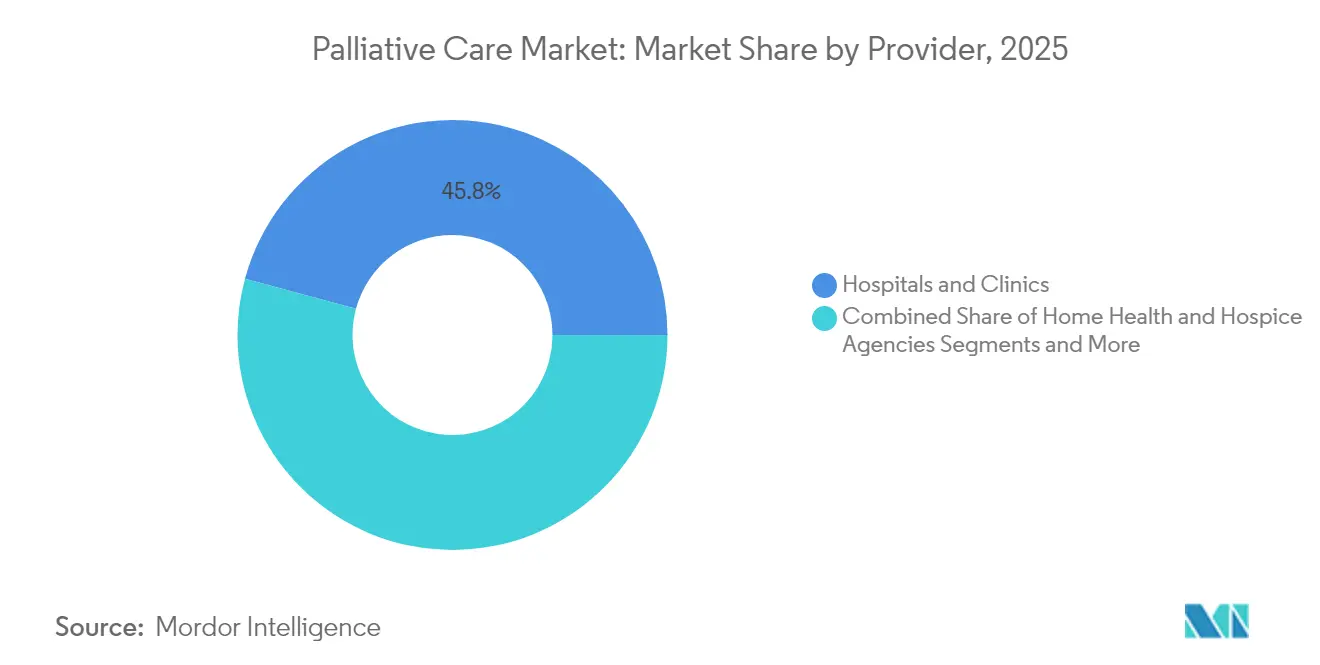

- 提供者別では、病院・クリニックが2025年の緩和ケア市場規模の45.78%を占め、在宅医療・ホスピス機関は2031年まで9.18%のCAGRで成長しています。

- ケア環境別では、在宅定期ケアが2025年の緩和ケア市場シェアの55.05%を占め、テレ緩和ケア・バーチャルケアは2031年にかけてCAGR 9.92%で成長すると予測されています。

- サービスタイプ別では、疼痛・症状管理が2025年の緩和ケア市場規模の31.92%を占め、心理社会的・スピリチュアルサポートは2031年まで9.05%のCAGRで進展しています。

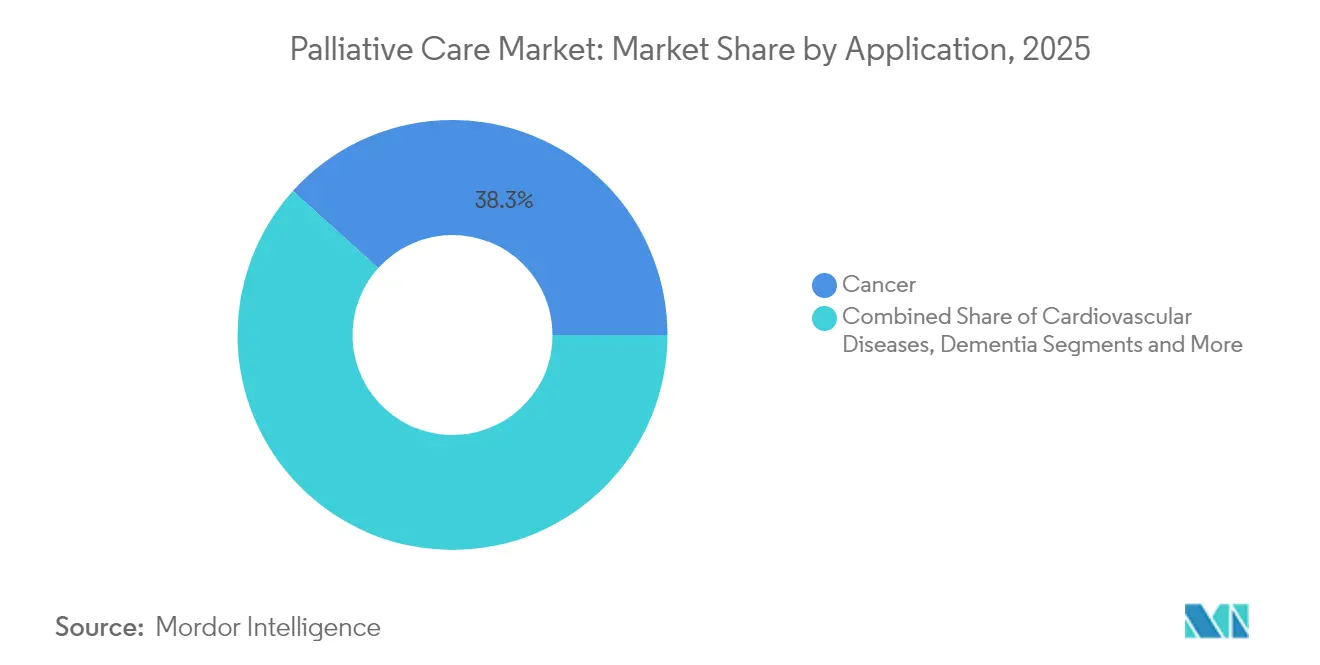

- 適用疾患別では、がんが2025年の緩和ケア市場シェアの38.32%を維持し、認知症・神経変性疾患は2031年まで9.49%のCAGRで増加する見込みです。

- 年齢層別では、成人が2025年の緩和ケア市場規模の84.10%を占め、小児・思春期向けサービスは2031年にかけてCAGR 9.29%で上昇する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

緩和ケア市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と慢性疾患の増加 | +2.1% | 世界全体;北米・欧州で最高 | 長期(4年以上) |

| ホスピス・緩和ケアセンターの拡大 | +1.8% | 北米・アジア太平洋地域中心;中東・アフリカへの波及 | 中期(2〜4年) |

| 有利な診療報酬・価値に基づくケアの普及 | +1.4% | 北米・EU;オーストラリアで早期採用 | 短期(2年以内) |

| 認定・品質基準への統合 | +1.2% | 世界全体;北米の規制当局が主導 | 中期(2〜4年) |

| AI対応早期紹介アルゴリズム | +0.9% | 北米・EU;アジア太平洋地域でパイロット実施 | 短期(2年以内) |

| 雇用主負担の重篤疾患給付 | +0.7% | 北米;欧州で普及中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担の増大

世界全体で、2060年までに年間4,800万人が重篤な健康関連の苦痛を抱えながら死亡すると予測されており、その大半は低・中所得国に集中しています [1]キャサリン・スリーマン、「緩和ケアの将来的な世界的ニーズ」、BMJ、bmj.com。65歳以上のがん発生率は2030年までに70%上昇すると予測されており、複雑な症状管理に対する需要が深まっています。中国の研究では、在宅ホスピス患者が複合ニードスケールで115.7点を記録しており、社会的・スピリチュアルサポートの不足が浮き彫りになっています。欧州では、緩和ケアを受けて死亡する高齢者の割合がスロベニアでは0.3%にとどまる一方、フランスでは30.4%に達しており、対応能力の格差が際立っています。機械学習による虚弱モデルは、高齢COPD患者の緩和ケア適格性を92%の精度で予測し、早期介入を可能にしています。

ホスピス・緩和ケアセンターの拡大

大手事業者は規模を拡大しており、VITAS Healthcareは複数年にわたる拡張計画の一環として米国12州への新規参入を進めています。西シドニーの新たな病院内ユニットは、オーストラリアにおける同様の設備拡充を示しています。コロンビアでは、504の緩和ケアサービスが初期医療として人口10万人当たり1.8施設を提供していますが、専門的なカバレッジは平均0.4施設にとどまっており、都市部と農村部の格差が浮き彫りになっています。カメルーンには主に信仰に基づく21の組織が存在しますが、モルヒネ供給の制限と政策の空白が普及を妨げています。認定制度は質を強化しています。ジョイント・コミッションの認証プログラムは、入院施設の多職種連携基準を正式に定めています [2]緩和ケアの高度認定、ジョイント・コミッション、jointcommission.org。

有利な診療報酬・価値に基づくケアのインセンティブ

2025年度のホスピス支払い率は2.9%上昇し、支払い基金にUSD 7億9,000万が追加されます。入院緩和ケアのコンサルト1件ごとに入院費用がUSD 1,310削減され、13.6%の節約効果がビジネスケースを強化しています。在宅医療提供者は2025年暦年において2.7%の診療報酬引き上げと外れ値支払いの再調整を受け、複雑な在宅事例への対応を支援します。アルバータ州は、登録緩和ケア患者に対して追加保険料なしで薬剤、物資、救急車をカバーしており、州レベルの推進力を示しています。2025年10月からホスピス・アウトカムズ・アンド・ペイシェント・エバリュエーションツールが従来の指標に取って代わることで、品質報告が強化されます。

病院認定・品質指標への統合

ジョイント・コミッションは現在、認定プログラムに対して疼痛スクリーニング、呼吸困難スクリーニング、ケア目標に関する話し合い、退院時ドキュメントを評価しています。ドイツの新たな専門家タイポロジーはサービスモデル間のベンチマークを支援しています。ポルトガルはアクセスの不平等とケア調整の不備を特定し、指標に基づく評価を促しています。比較調査では、ドイツの介護施設入居者の20.5%が病院で死亡したのに対し、オランダでは5.9%にとどまり、ケア場所に対する指標の影響が実証されています。

緩和ケア市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低・中所得国における多職種連携プログラムの高コスト | -1.6% | サハラ以南アフリカ、中南米、南アジア | 長期(4年以上) |

| 認定緩和ケア専門家の不足 | -1.3% | 世界全体、北米・アジア太平洋地域の農村部で深刻 | 中期(2〜4年) |

| 疼痛プロトコルを制限するオピオイド適正使用規制 | -1.0% | 北米・EU、アジア太平洋地域の規制フレームワークで普及中 | 短期(2年以内) |

| 小児患者の登録を遅らせる文化的タブー | -0.8% | アジア太平洋地域、中東・アフリカ、伝統的家族構造を持つ中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低・中所得国における多職種連携プログラムの高コスト

費用対効果の研究によれば、在宅緩和ケアの平均月額費用は米国でUSD 1,095、欧州でUSD 1,941、アジア各国のプログラムではUSD 2,192であり、これらの数字は多くの低所得国の予算をはるかに超えています。ジンバブエにおけるコスト管理された在宅緩和ケアの整備ニーズは、説得力ある経済データにもかかわらず未充足のままです。中南米のレビューでは、アクセス性、文化的認識、断片的な政策が根強い障壁として挙げられています。ホンジュラスにおける非公式介護者向けトレーニングプログラムは実行可能ではありましたが、既存の医療予算に負担をかけています。マラウイ、ウガンダ、ルワンダにおけるコミュニティ基盤モデルのレビューでは、エビデンスが薄く資金調達が不安定であり、スケーラビリティが制限されていることが明らかになりました。

認定緩和ケア専門家の不足

医療経営幹部は、2025年の最大リスクとして労働力の充足度を挙げており、専門家の不足を指摘しています。疼痛医学フェローシップへの応募は5年連続で減少しており、男女間の格差も拡大しています。米国の調査では、上級実践看護師の53.8%が緩和ケアの経験が5年以下であり、41%が自らの正規教育が不十分と評価しています [3]キャサリン・ウォルトマン、「上級実践登録看護師のコンピテンシー」、ホスピス・緩和看護ジャーナル、journals.lww.com。入院プログラムと在宅プログラム間でソーシャルワーカーと聖職者を共有するハイブリッド人員配置モデルは拡大していますが、依然としてリソースに制約があります。終末期看護教育コンソーシアムは世界で47,532人の臨床医をトレーニングしてきましたが、需要は依然として供給を上回っています。農村コミュニティはテレヘルスと看護師の拡大された業務範囲に依存していますが、文化的適応と小児ケアの対応が引き続き課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

緩和ケア市場セグメント分析

提供者別:

病院が診療量を牽引し、在宅機関が成長を獲得病院・クリニックは、確立された紹介経路と入院コンサルトチームにより、2025年の緩和ケア市場シェアの45.78%を占めました。これらのプログラムは平均入院費用を削減し、患者満足度を向上させ、ホスピスサービスへのフィーダーチャネルとして機能しています。AI主導の紹介アラートの統合により、患者選定が精緻化され、財務的リターンとケアの質が向上しています。在宅医療・ホスピス機関は現時点では規模が小さいものの、支払い改革が地域医療へのインセンティブをシフトさせることで、2031年まで9.18%のCAGRを記録すると予測されています。在宅医療提供者の緩和ケア市場規模は、米国の在宅医療見込み支払いシステムにおける2.7%の引き上げから直接恩恵を受け、複雑な在宅訪問の利益率を押し上げています。

病院は多職種連携モデルを活用して高度急性期患者を安定させ、低コストの施設に転院させています。主要な医療システムは、専門の緩和ケアチームを配置した連携先介護施設において、居住者1,000人・年当たり1件の回避可能な入院を記録しています。在宅機関は合併により多角化を進めており、OptumによるAmedisysのUSD 33億買収は522のケアサイトにわたる機能を統合し、37州でのスケール拡大を実現しています。コミュニティ・信仰に基づくNGOは低資源地域のギャップを埋め続けており、カメルーンの21のグラスルーツ組織が国家の支援が薄い地域で必要不可欠なサービスを提供していることがその証拠です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ケア環境別:

在宅ケアの優位性とバーチャルイノベーションの融合在宅定期ケアは2025年の緩和ケア市場の55.05%を占め、患者が馴染みの環境を好む傾向を裏付けています。証拠によれば、在宅ケアプランの各ケースが入院を削減することで、心不全費用を年間USD 10,000回避できることが示されています。テレ緩和ケア・バーチャル訪問は最も急速に成長しているニッチ領域であり、ブロードバンドの普及とリモートモニタリングツールの拡大により、CAGR 9.92%と予測されています。複数の大手支払者は、ビデオによる疼痛管理セッションを対面診察と同等の料金で償還するようになっており、普及が加速しています。

入院環境は複雑な症状危機に対して依然として重要ですが、多くの病院チームは最初のベッドサイド評価を行った後、ビデオによるフォローアップに切り替え、在院日数を最小化しています。外来クリニックは点滴サポートと介護者のレスパイトのための構造化されたデイプログラムを運営しています。コンボイ・パルなどのデジタルパイロットは、非同期症状トラッキングとスケジュールされた看護師のタッチポイントを組み合わせることで、虚弱で多疾患を抱える高齢者の間で実現可能性が証明されています。腫瘍病棟でテストされたウェアラブルセンサーは継続的なバイタルサインの中継に成功しましたが、広範な展開前にはデータ品質の改善が必要です。

サービスタイプ別:

疼痛管理のリーダーシップが総合的ケアの競合に直面疼痛・症状管理は2025年の緩和ケア市場シェアの31.92%を占め、WHOの鎮痛ラダーガイドラインに根ざしています。ドイツのホスピス監査では、ヒドロモルフォンやプレガバリンなどの薬剤を用いた段階的プロトコルへの遵守率が89%であることが判明しました。しかし、薬理学的緩和と並行して感情的・実存的サポートを求める家族が増えるなか、心理社会的・スピリチュアルサポートへの需要がCAGR 9.05%で増加しています。カウンセリングサービスの緩和ケア市場規模は、総合的なアウトカムを評価する包括払いパイロットの恩恵を受けています。

新しいeヘルスアプリは、呼吸法、誘導イメージング、薬物用量の調整に関するリアルタイムコーチングを提供しています。理学療法、特に呼吸リハビリテーションと軽度マッサージは頻繁に処方されますが、スタッフ不足とセッション時間の制限により妨げられています。会話型AIエージェントが単純なケースのトリアージを支援し、複雑な問題を人間のチームにエスカレーションします。韓国系アメリカ人およびフィリピン系アメリカ人患者向けに文化的に適応した実践マニュアルが登場しており、価値観に基づく目標設定と家族参加を重視することで、西洋の規範を超えたサービスの多様化を進めています。

適用疾患別:

がんの優位性が神経学的疾患の成長に挑戦されるがんは2025年の緩和ケア市場規模の38.32%を占め、腫瘍学における支持療法経路の早期採用を反映しています。電子健康記録内の予測分析は現在、12ヶ月死亡リスクを抱える進行がん患者を0.861のAUROCで特定し、早期紹介とホスピスへのスムーズな移行を促しています。転移性乳がん症例での利用率は2024年に21%まで上昇しましたが、少数民族グループでは格差が依然として残っています。

認知症およびその他の神経変性疾患は最も急速に成長する適用疾患セグメントであり、高齢化人口と増大する介護者負担に後押しされ、年率9.49%の成長が見込まれています。日本の在宅ケア研究では、非がん患者への緩和的鎮静が依然として稀であることが示されており、未充足のニーズが示唆されています。チリは、2021年の117,000人から2050年には209,000人に増加する全緩和ケア対象者を予測しており、その大半の増加は非がん疾患が牽引します。心血管疾患、呼吸器疾患、腎不全もこれに続いており、腫瘍学以外でも緩和ケアへの関与がコスト中立またはコスト節約効果をもたらすエビデンスが支持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

年齢層別:

成人重視から小児イノベーションへのシフト成人は2025年の緩和ケア市場シェアの84.10%を占め、高齢者層における慢性疾患有病率と一致しています。しかし、病院が未充足ニーズを認識するにつれ、小児・思春期向けサービスはCAGR 9.29%で成長しています。中南米の新生児レジストリでは、専門的な緩和ケアを受ける乳児の主要疾患として21トリソミーと複雑な先天性心疾患が挙げられています。

早期のアドバンス・ケア・プランニングの話し合いは家族の目標との整合性を向上させますが、文化的規範が会話を遅らせることがよくあります。在宅小児サポートのためのテクノロジーは、プライバシー、公平なアクセス、家族内の役割変化に関する疑問を提起しています。子どもの状態、サービスの利用可能性、親の対応能力、家族全体のウェルビーイングという4つのテーマモデルが、死亡場所の決定を導いています。小児疼痛管理の障壁には、医療提供者の知識不足と組織的な惰性が含まれる一方、促進要因はシミュレーショントレーニングから家族参画、薬物投与の革新まで多岐にわたります。

地域分析

北米緩和ケア市場

北米は2025年の緩和ケア市場において43.35%を占め、メディケアの適用範囲、広範な病院コンサルトサービス、活発なプライベートエクイティ投資によって牽引されています。2.9%のホスピス支払い増加や質指標報告などの米国の政策インセンティブが財務的持続可能性を強化しています。カナダの州別薬剤・交通費補助は医療環境をまたいだ継続性を高め、雇用主負担の重篤疾患給付が商業保険ラインにおけるアクセスを拡大しています。北米の緩和ケア市場規模は、大手保険会社が在宅医療子会社を統合型ネットワークに組み込む統合化によってさらに拡大しています。

欧緩和ケア市場

欧州は成熟しているものの、普及状況は不均一です。フランスでは高齢者の30.4%が終末期に緩和サービスを受けているのに対し、スロベニアは0.3%にとどまっています。ドイツの類型化プロジェクトは国家ベンチマーキングを支援し、オランダは在宅緩和ケアの強固な統合を経て病院死亡率が低水準を示しています。欧州市場の安定した5.74%のCAGRは認定基準の整合を反映していますが、農村部における専門家不足がそのペースを抑制しています。国境を越えたデータセットが研究を促進し、EUレベルの労働力計画イニシアチブに情報を提供しています。

アジア太平洋・オセアニア緩和ケア市場

アジア太平洋地域は最も急速に拡大している地域であり、人口高齢化の加速と政府によるホスピスインフラへの投資を背景に、2031年までに10.98%の成長が見込まれています。日本は非がん疾患に対する鎮静プロトコルを改良し、中国は家族の意思決定に関する規制上・文化的な摩擦があるものの在宅モデルを試験的に導入しています。オーストラリアのウェスタンシドニーにおける整備は地域の本支出の好例であり、アジア太平洋ホスピス緩和ケアネットワークが研修と知識交流を調整しています。特に東南アジアの農村部では市場浸透が依然として不均一ですが、テレヘルスとNGOとのパートナーシップが一部のギャップを縮小しています。

中南米緩和ケア市場

中南米は変曲点を迎えています。コロンビアは現在、人口10万人あたり1.8件の一次緩和サービスを提供していますが、地理的不平等に苦しんでおり、アマゾニア地域およびオリノキア地域は依然として十分なサービスを受けていません。チリは2050年までに重篤疾患症例が倍増すると予測しており、ブラジルは都市周辺部のクリニックを対象とした国家ガイドラインの展開を進めています。支払いモデルは依然として主に出来高払いですが、ペルーとアルゼンチンは症状管理指標に連動したバンドル型償還のパイロット事業を実施しています。

中東・アフリカ緩和ケア市場

中東およびアフリカはリソース上の制約に直面しています。南アフリカのホスピスネットワークは規模が大きいものの、資金調達は慈善寄付に大きく依しています。ジンバブエは苦痛回避1日あたりのコストを評価していますが、医薬品の入手可能性により規模拡大が制限されています。ナイジェリアとケニアは国際NGOの支援を受けながら、地域保健ワーカー主導のアプローチを試験的に導入しています。モバイルプラットフォームを通じたテレ緩和ケアは、遠隔の砂漠地帯やサバンナ地域において有望性を示していますが、接続性と電力の安定性に関する課題が依然として残っています。

競争環境

緩和ケア市場は中程度に分散していますが、統合化が加速しています。UnitedHealthによるAmedisysのUSD 33億買収により、Optumは統合型在宅医療・ホスピスサービスの最前線に立ち、競争の境界を塗り替えています。GentivaによるProMedica Health Systemの在宅医療部門のUSD 7億1,000万での買収は、規模資産に対するプライベートエクイティの継続的な関心を示しています。公表された品質スコアでは、非営利ホスピスが営利・プライベートエクイティ支援の同業者を上回っており、病院紹介契約において評判上の優位性を持っています。

テクノロジーの採用が主要な差別化要因です。AI基盤の紹介アルゴリズムを実装したシステムは、スタッフレベルを増やすことなくコンサルト件数を8.5%増加させ、投資対効果を高めています。症状トラッキング、疼痛アプリ管理、バーチャルサポートのスタートアップは、アウトカムに基づく支払いモデルを求める支払者と契約を獲得しています。既存プレイヤーはテクノロジーベンダーと提携して、ウェアラブルとリモートモニタリングをケア経路に統合しています。

規制遵守がリスクプロファイルを形成しています。GentivaのUSD 1,940万の不正請求法和解は、ドキュメントの不備がもたらすコストを浮き彫りにしています。認定プログラムは現在ジョイント・コミッションの指標を満たす必要があり、自動報告が可能なデータプラットフォームへの投資を促しています。小児サービス、農村部への普及、低所得国への展開においてはホワイトスペースが残っており、先行参入者が紹介関係を確立し、地域ブランドエクイティを構築できます。

緩和ケア業界リーダー

Genesis Healthcare Corporation

VITAS Healthcare

Sunrise Senior Living LLC(Revera)

Amedisys

Lifepoint Health, Inc(Kindred Healthcare)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた緩和ケア市場企業

- Amedisys Inc.

- Chemed Corp. (VITAS Healthcare)

- AccentCare Inc.

- LHC Group

- Genesis HealthCare

- Honor Technology Inc. (Honor Hospice)

- ProMedica Health System

- Enhabit Home Health & Hospice

- Seasons Hospice & Palliative Care

- Kindred at Home (Humana)

- Crossroads Hospice & Palliative Care

- Cornerstone Hospice & Palliative Care

- Blue Ridge Hospice

- Hospice of the Valley

- Cipla Palliative Care & Training Centre

- Seymour Health

- Lifepoint Health

- Medio Home Health & Hospice

- Care Hospice

- NHPCO (industry association profile)

緩和ケア市場における最近の業界動向

- 2025年1月:ホスピス・ケア・センターは、コミュニティ基盤プログラム「カレイドスコープ」を拡張し、患者の自宅で総合的なサービスを提供する多職種連携チームを派遣しました。

- 2024年5月:タイム・ケアは、緩和ケアの初代メディカルディレクターとしてジュリア・フライドマン博士を任命し、がん患者向けバーチャルサポートサービスを開始しました。

- 2024年3月:国連開発計画と欧州連合がウクライナの医療施設に専用車両を提供し、モバイル緩和ケアの対応力を強化しました。

緩和ケア市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、緩和ケア市場を、生命を脅かす疾患を持つ患者に対して、入院、外来、長期ケア、在宅の各セッティングで提供される、学際的な医療、心理社会的、スピリチュアルなサービスの総価値と定義している。収益には、2025年のグローバル・ヘルス・アカウントに記録された専門家報酬、施設利用料、ホスピス日当、および償還された遠隔緩和訪問が含まれる。

除外範囲:葬儀サービス、独自に販売される遺族カウンセリング、無認可のボランティアケアはカウントされない。

セグメンテーションの概要

- 提供者別

- 病院・クリニック

- 介護施設・老人専門看護施設

- リハビリ・長期ケアセンター

- 在宅医療・ホスピス機関

- コミュニティ・NGO運営センター

- ケア環境別

- 入院病院

- 在宅定期ケア

- 外来・デイケアクリニック

- テレ緩和ケア・バーチャルケア

- サービスタイプ別

- 疼痛・症状管理

- 心理社会的・スピリチュアルサポート

- ケア調整・ケースマネジメント

- 遺族・家族サポート

- 適用疾患別

- がん

- 心血管疾患

- 慢性呼吸器疾患(COPD等)

- 認知症・神経変性疾患

- 腎不全・肝不全

- その他の生命を脅かす疾患

- 年齢層別

- 成人

- 小児・思春期

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、アジア太平洋地域で、病院のコンサルタントチームを指揮する医師、在宅医療事業者の幹部、償還の専門家、患者擁護のリーダーにインタビューを行った。彼らの洞察は、私たちが数字を確定する前に、普及率対紹介数比、訪問1回あたりのコスト差、技術導入の可能性曲線を検証するのに役立った。

デスクリサーチ

アナリストはまず、WHO Global Health Expenditure Database、OECD Health Statistics、National Hospice and Palliative Care Organization、CMS Medicare Cost Reports、UN World Population Prospectsなどの公開情報源から、サービスの利用状況や費用に関するデータを収集した。D&B Hooversのスクリーンに裏付けされた会社提出書類や投資家向け資料により、医療提供者の構成や平均的な償還水準が明らかになった。査読のある雑誌(例えば、Journal of Pain and Symptom Management)は、紹介のタイミングと典型的な入院期間に関する証拠を提供した。ここに挙げた情報源は、レビューの幅の広さを示すものであり、さらに多くの出版物やデータベースから、ギャップチェックや明確化のための情報を得た。

マーケット・サイジングと予測

トップダウンのケア支出再構築は、国の入院患者およびホスピス支出から開始し、次に紹介の普及率および平均サービス期間の指標を適用して緩和のシェアを割り当てる。選択的なボトムアップによる医療提供者のロールアップ(サンプリングされた稼働病床日数に平均診療単価または訪問診療単価を乗じたもの)により、妥当性のチェックを行う。このモデルに組み込まれている主な変数は以下の通りである:1)進行がんとその他の非伝染性疾患の年間発生率、2)専門医による緩和を受けた死亡者の割合、3)ケア環境別の在院日数中央値、4)看護師対患者の人員配置基準、5)1日または1訪問あたりの平均診療報酬。高齢化率、慢性疾患有病率、医療費弾力性に関する多変量回帰により2026-2030年の予測を行い、シナリオ分析により労働力不足を調整した。低所得国のデータギャップは、比較可能な経済圏の代理比率で埋められ、その後、専門家会議でストレステストが行われた。

データ検証と更新サイクル

当社のアウトプットは、独立した死亡率トレンド、保険会社の支払いデータ、および過去のホスピス・コストの軌跡と照合される。矛盾があれば、シニア・アナリストが検証し、必要であれば専門家に再確認を依頼する。モデルは年1回更新され、規制や償還の重要な変更により、中間更新が行われるため、顧客は常に最新の検証を受けた見解を得ることができる。

モルドールの緩和ケア・ベースラインが意思決定者の信頼を得る理由

公表されている数字がしばしば乖離するのは、どのケア設定を含めるか、基準として選んだ年、入力統計の相互検証に用いた厳密さなどが企業によって異なるためである。

このギャップの主な要因は、対象範囲(在宅医療と遠隔緩和医療を含む)、リフレッシュの頻度、そしてユニットエコノミクスを第一線の医療提供者と検証する深さにある。試算の中には、時代遅れのサービスミックス分割に頼ったり、急成長している地域部門を調整せずに病院データを外挿したりしているものもあるが、モルドールのアナリストは毎年両部門を再検討し、最終発表の前に為替変動を調整している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 152.85億米ドル(2025年) | モルドール・インテリジェンス | - |

| 137.80B (2024) | グローバル・コンサルタンシーA | 基準年を早め、遠隔緩和の支出を除外することで価値を下げる |

| 120億米ドル(2021年) | 地域コンサルタントB | 病院プログラムのみをカウントし、在宅ホスピス+小児医療は除外している。 |

| 8.40億米ドル(2025年) | 業界誌C | 高所得国とホスピス・サービスに重点を置いており、完全な緩和の範囲ではない |

この比較から、対象範囲の広さ、最新の経済データ、毎年の検証を組み合わせると、モルドールインテリジェンスはバランスの取れた透明性の高いベースラインを提供し、経営幹部は明確な変数をたどることができ、自信を持ってそれを繰り返すことができることがわかる。

レポートで回答される主要な質問

現在の緩和ケア市場規模は?

緩和ケア市場規模は2026年にUSD 1,652.7億と評価されており、2031年に向けて8.12%の成長軌道をたどっています。

緩和ケア市場の主要プレイヤーは誰ですか?

Genesis Healthcare Corporation、VITAS Healthcare、Sunrise Senior Living LLC(Revera)、Amedisys、Lifepoint Health, Inc(Kindred Healthcare)が緩和ケア市場の主要企業です。

緩和ケア市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)にわたって最も高いCAGRで成長すると推定されています。

緩和ケア市場で最大のシェアを持つ地域はどこですか?

北米はメディケアの診療報酬と成熟した病院コンサルトプログラムに後押しされ、世界収益の43.35%を占めています。

低所得国における緩和ケア拡大の主な障壁は何ですか?

多職種チームの高コストと医薬品の限られた入手可能性が規模拡大を妨げており、疾患負担の増大にもかかわらずサービス普及率を低下させています。

最終更新日: