モルディブ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

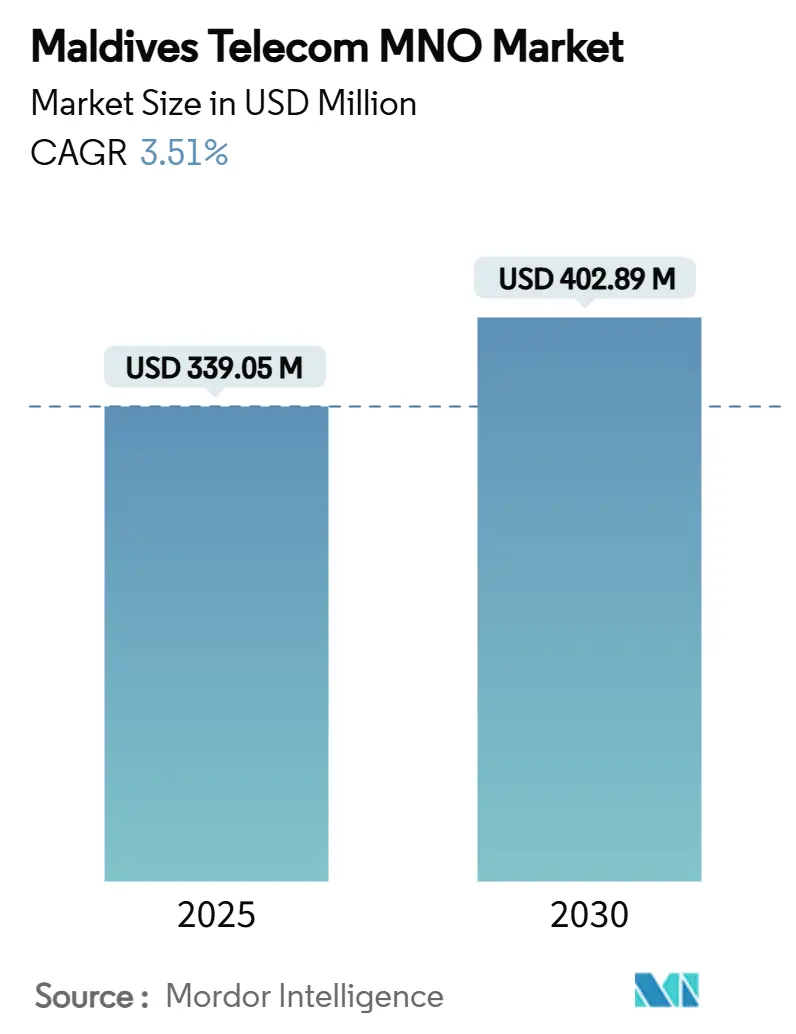

| 市場規模 (2025) | 339.05 百万米ドル |

| 市場規模 (2030) | 402.89 百万米ドル |

| 成長率 (2025 - 2030) | 3.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモルディブ通信MNO市場分析

モルディブ通信MNO市場規模は2025年に3億3,905万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.51%で成長し、2030年までに4億289万米ドルに達すると予測されています。

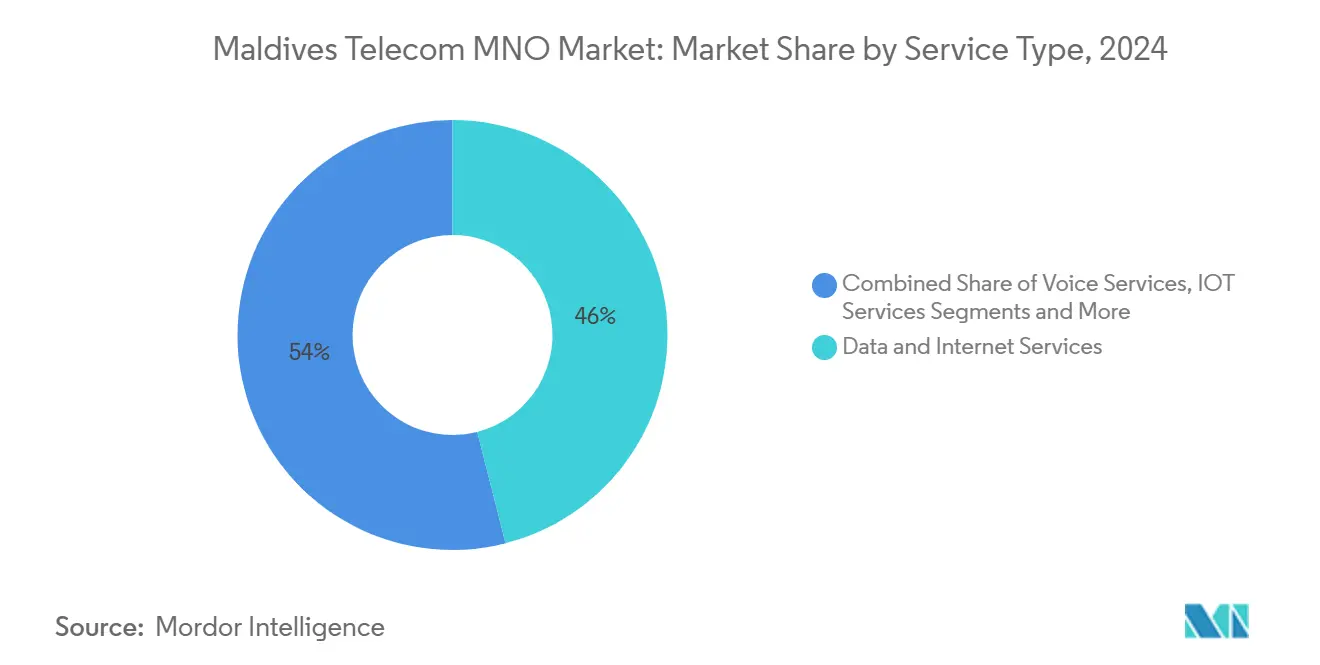

この安定した成長は、観光主導のデータ需要急増、政府主導のデジタル化、および継続的な5Gネットワーク投資によって支えられており、これらが相まって、群島という小規模な人口基盤にもかかわらず、ユーザー一人当たりの平均収益(ARPU)の堅調さを維持しています。データサービスはすでに収益の46.03%を占めており、SEA-ME-WE 6の126テラビット毎秒(Tbps)の新たな国際回線容量が、ネットワーク品質のさらなる向上とバックホールコストの削減をもたらすと期待されています。厳格に規制された複占体制により、現在は87%の世帯に光ファイバーが整備された全国カバレッジが確保されており、モバイル普及率は125%を超え、プレミアム5G層へのアップグレード余地が残されています。事業者は、高額な海底ケーブル設備投資や気候変動に関連するインフラリスクという構造的課題に引き続き注意を払っていますが、最大の市場機会は、年間200万人以上の到着者数を誇り、高速で信頼性の高い接続を常に求める観光客の収益化にあります。[1]アジア開発銀行、「ADB、Dhiraaguとともに新たな海底ケーブルシステムを通じてモルディブのインターネットアクセスを拡大」、adb.org

レポートの主要ポイント

- サービスタイプ別では、データサービスが2024年のモルディブ通信市場シェアの46.03%をリードしており、2030年にかけてCAGR 3.57%で推移する見込みです。

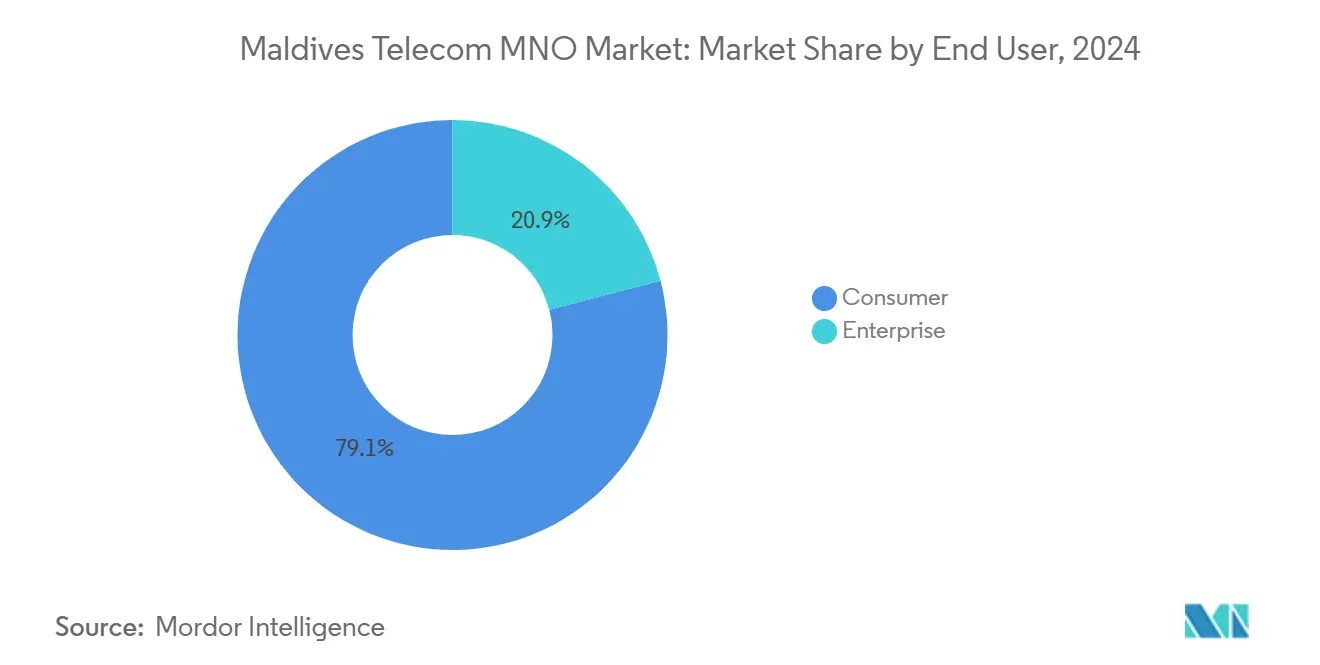

- エンドユーザー別では、消費者向けサービスが2024年に収益シェアの79.06%を占め、企業向けサービスは2030年にかけてCAGR 4.68%で拡大すると予測されています。

モルディブ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 観光主導による高速モバイルデータ需要の急増 | +0.8% | リゾートアイランド、マレ地域 | 短期 (2年以内) |

| 政府の「デジタル・ラアッジェ」構想および電子政府サービスの普及 | +0.6% | 全居住環礁 | 中期 (2年~4年) |

| 全居住島嶼における5G展開の急速な進展 | +0.5% | 全国 | 中期 (2年~4年) |

| バンドルコンテンツ(OTTおよびペイTV)によるARPU向上 | +0.4% | 都市部中心地 | 短期 (2年以内) |

| SEA-ME-WE 6海底ケーブルの陸揚げ | +0.3% | 全国 | 長期 (4年以上) |

| モバイルファーストのフィンテックおよび電子マネーサービス | +0.2% | 商業ハブ | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

観光主導による高速モバイルデータ需要の急増

2024年の観光客到着者数は205万人に達し、8.9%増加したことで、ベースラインのトラフィックを最大60%上回る季節的なデータピークに直結しました。リゾート事業者は、シームレスなゲスト向けWi-Fiを保証するために専用の企業向け回線を購入するようになっており、一方で訪問者は1パックあたり平均100~150モルディブ・ルフィヤ(MVR)のプリペイドSIM販売を牽引しています。GigSkyなどの国際eSIMブランドは、ローミング収益を圧迫する5Gパッケージを提供することで価格競争をもたらしていますが、全体的なデータ消費の拡大にも貢献しています。ネットワーク計画担当者は、特に高収益の観光客が集中するリゾートが密集した環礁において、休暇シーズンの急増に対応できる容量を確保する必要があります。[2]GigSky、「モルディブ向けeSIMを購入する」、gigsky.com モルディブ通信庁は、信頼性の高い接続を不可欠な観光インフラとして認識し、国のホスピタリティブランドを守るサービス品質規制を施行しています。

政府の「デジタル・ラアッジェ」構想および電子政府サービスの普及

デジタル・ラアッジェの枠組みは、すべての公的機関をオンライン化し、日常的な事務手続きのための費用のかかる島間移動を不要にします。現在、光ファイバー・トゥ・ザ・ホームは87%の世帯に整備されており、デジタルID、即時決済、税務ポータルを支え、ベースラインのデータトラフィックを押し上げています。DhiraaguPayは電子政府アプリと直接連携しており、事業者が取引手数料やプラットフォームホスティングを通じて公共のデジタル化を収益化する方法を示しています。フィンランドのベンダーと共同で構築されたモルディブ即時決済システムは、国家近代化の中核に通信インフラをさらに定着させています。

全居住島嶼における5G展開の急速な進展

Dhiraaguは2024年12月までに5Gで人口カバレッジ60%を達成し、グレーター・マレを超えて主要なリゾート環礁にまで拡大しました。Ooredooは、光ファイバーが整備されていない家庭に対応するため、固定無線5Gを優先し、Faseyhaブランドのもとで最大525GBの通信量を提供するパッケージを展開しています。収益化はまだ限定的ですが、5GはスマートリゾートのIoT、環境センサー、没入型ゲストサービスを可能にし、プレミアム価格設定を正当化します。単独展開では規模の経済が成立しない人口希薄な島嶼での設備投資を抑制し、カバレッジ拡大を加速するため、インフラ共有に関する協議が進行中です。

バンドルコンテンツ(OTTおよびペイTV)によるARPU向上

コンテンツ提携は、ストリーミング権をモバイルおよびブロードバンドプランにパッケージ化することで、ユーザー一人当たりの平均収益を引き上げます。Dhiraaguはスティングレイ・ミュージックとライオンズゲート・プレイを提供し、OoredooのGoプレイ・マーケットはMediaKindおよびマイクロソフトと連携して立ち上げられ、加入者とオーバー・ザ・トップ視聴者の双方をターゲットにしています。ローカルプラットフォームのバイスコアフは、モルディブの文化コンテンツのリーチを拡大し、小規模な国内視聴者の定着率を高めています。帯域幅を多く消費する動画は、より上位のデータプランへの需要を促進しますが、事業者はライセンス料とユーザー一人当たりの限られた支出能力のバランスを取る必要があります。島嶼の90%にわたるMedianetの4Kケーブルテレビへの移行は、モバイルストリーミングが拡大する中でも、プレミアムエンターテインメントへの継続的な需要を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国的な海底バックホールに対する高額な設備投資 | -0.4% | 外縁環礁 | 長期 (4年以上) |

| 農村部のカバレッジを制約する低帯域スペクトルの不足 | -0.3% | 遠隔島嶼 | 中期 (2年~4年) |

| 小規模で分散した人口による規模の経済の限界 | -0.2% | 全国 | 長期 (4年以上) |

| 沿岸インフラへの気候関連の障害 | -0.2% | 群島全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

全国的な海底バックホールに対する高額な設備投資

SEA-ME-WE 6はDhiraagu単独で2,000万米ドルの投資を必要とし、3億2,173万米ドルの市場においては相当な支出となります。[3]サブマリン・ネットワークス、「SEA-ME-WE 6」、submarinenetworks.com居住環礁が増えるたびに、限られた増分収益しか生まない海底ケーブルの敷設がキロメートル単位で必要となります。OMSグループの3億米ドルの地域プログラムは、経済的な光ファイバールートに必要な規模を浮き彫りにしています。事業者は、ユニバーサルサービス義務を賄うために、優遇融資と観光地のクロスサブシディに依存しています。気候変動への対応——防護、深部埋設、強化された陸揚げ局——はコスト層を追加し、業界の一般的な5年間の回収期間をはるかに超えた投資回収を余儀なくさせます。

農村部のカバレッジを制約する低帯域スペクトルの不足

1GHz未満のスペクトルが不足しているため、より密な基地局グリッドを必要とする1800MHzおよび2100MHz帯への依存を余儀なくされています。再割り当て提案は放送ロビーの抵抗に直面しており、700MHzおよび3600MHzの割り当てをめぐる世界的な議論を反映しています。そのため、遠隔島嶼では加入者一人当たりのコストが高くなり、5G展開の投資回収が遅れています。規制当局がより広い連続した周波数帯域を確保するまで、特にリーチのために低周波数に依存する緊急サービスやIoTサービスにおいて、カバレッジの目標は需要に追いつかない状況が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化を牽引

データサービスは、スマートフォン普及率125%および光ファイバーリーチ87%を背景に、2024年のモルディブ通信市場シェアの46.03%を占めました。このセグメントは、観光需要の急増とオンライン公共サービスに向けたデジタル・ラアッジェの義務化に牽引され、CAGR 3.57%で推移しています。音声は36.96%を占めましたが、VoLTEへの移行とメッセージングアプリが従来のトラフィックを侵食しており、遠隔環礁では旧来の回線が残存しています。IoTは環境センサーやスマートリゾートの展開により5.01%を獲得し、OTTおよびペイTVは事業者がディズニー、ライオンズゲート・プレイ、スティングレイのコンテンツをバンドルする中でCAGR 3.79%と最も速い成長を示しました。その他の付加価値サービスは4.19%を占め、国際帯域幅の再販やメッセージング収益を反映しています。規制当局の監督はサービス品質とオープンな番号ポータビリティを保証し、モルディブ通信市場のポジションを強化するデータ中心の差別化パッケージを促進しています。

海底ケーブル容量、消費者の動画需要、および企業のデジタル化の相互作用により、データ収益は加速し続ける一方、音声ARPUは軟化しています。事業者は、モルディブ通信市場がコア接続において飽和に近づく中、収益性を守るためにコンテンツ主導のバンドルとIoT垂直市場に注力を移すことになるでしょう。

エンドユーザー別:企業セグメントが消費者の成長を上回る

消費者は2024年に収益の79.06%を生み出しており、プリペイド観光客SIMの普及と高いモバイル普及率を反映しています。この層の成長は市場の成熟に伴いCAGR 3.19%に鈍化し、事業者の焦点はARPU向上と解約率低減へとシフトしています。企業は20.94%と規模は小さいものの、リゾートのデジタル化、政府の電子サービス、および環礁間の企業ネットワーキングを背景に、年率4.68%の成長が予測されています。高マージンの契約、マネージドセキュリティ、およびIoTソリューションは、モルディブ通信市場における主要な収益性の梃子として企業セグメントを位置づけています。

公共部門機関は相当規模のサブセグメントを形成しており、安全な島間リンクと稼働時間の保証を求めています。ネットワーク・アズ・ア・サービスモデルを活用する事業者は、このスペースで増分価値を獲得し、企業の勢いを強化できる可能性があります。

地理的分析

全国的な4Gカバレッジは187の居住島嶼すべてを網羅していますが、サービス体験は人口密度によって異なります。グレーター・マレは、富裕層の消費者、行政機関、および年間を通じた観光客の流入により、総収益の約40%を占めています。ここでは、5G単独のモルディブ通信市場規模が2030年までに2,500万米ドルを超えると予測されており、プレミアム層への需要の高さを示しています。

中央環礁では、観光と漁業が混在する経済がプリペイドの解約と季節性を特徴とする中程度の需要を生み出しています。これらのクラスターでは光ファイバー普及率が70%を超えており、OTTの普及を可能にしてARPUを全国平均以上に維持しています。Dhiraaguのモルディブ通信市場シェアは、早期の光ファイバー整備のリードにより、このベルトで高い水準を維持しており、Ooredooはカバレッジのギャップを埋めるために固定無線に依存しています。

遠隔の北部および南部環礁は、規模の経済を希薄化させる人口希薄という課題を抱えています。事業者はユニバーサルサービス基金と優遇融資を活用して海底ケーブルの支線を整備していますが、気候変動にさらされたインフラは運用コストを押し上げています。それでも、デジタルIDと即時決済プラットフォームがベースラインのデータトラフィックを押し上げており、接続コストが低下した際の長期的な収益ポテンシャルを示しています。

競争環境

モルディブの通信市場は、モバイル、固定、ペイTVにわたって垂直統合されたDhiraaguとOoredooによる複占体制が続いています。Opensignalの2024年11月のレポートでは、Ooredooがアップロード速度やカバレッジを含む6つのネットワーク体験賞を受賞し、Dhiraaguはダウンロード速度とゲーミング品質で5つを獲得しました。これらの公開スコアカードは積極的なマーケティングと定期的なSIMカード価格プロモーションを促進し、MVR 200のポーティング手数料にもかかわらず、四半期あたり約2%の解約率を維持しています。

戦略的な動きは5G拡大とコンテンツバンドルに集中しています。Dhiraaguは2024年8月に全戸向け光ファイバー・トゥ・ザ・ホームカバレッジを完成させ、ライオンズゲート・プレイとスティングレイ・ミュージックを統合したプレミアムコンバージドパッケージへの布石を打ちました。Ooredooはマイクロソフトが支援するGoプレイ・マーケットと広域5G固定無線アクセスで対抗し、光ファイバー未整備の家庭やリゾート事業者をターゲットにしています。両社は環境リスクを共通の実存的脅威として認識し、気候変動に強い海底ルートへの投資を続けています。

サプライヤーとのパートナーシップが競争力を強化しています。Dhiraaguはスタンドアローンのコアにエリクソンとのパートナーシップを活用し、Ooredooは遠隔地での消費電力を最適化するためにノキアのリーフシャーク無線機を採用しています。地域ケーブルコンソーシアム、IoTプラットフォームプロバイダー、フィンテックベンチャーとの連携は、モルディブ通信市場が基本的な接続から統合デジタルサービスへと移行する中で、エコシステムアプローチの拡大を示しています。

モルディブ通信MNO産業リーダー

Dhiraagu(Dhivehi Raajjeygé Gulhun PLC)

Ooredoo Maldives

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SEA-ME-WE 6が運用開始し、国際回線容量を126Tbpsに引き上げ、両事業者の卸売帯域幅コストを低減しました。Dhiraaguはアジア開発銀行の支援を受けて2,000万米ドルの陸揚げ費用を調達しました。

- 2024年11月:Opensignalの調査でOoredooが6つのモバイル体験賞を、Dhiraaguが5つを受賞し、2社体制の市場においてネットワーク品質に関するメッセージングが激化しました。

- 2024年10月:OMSグループが地域の海底および陸上光ファイバーへの3億米ドルの新規投資を表明し、モルディブの事業者に安価な地域トランジットルートを提供する可能性が生まれました。

- 2024年8月:Dhiraaguが居住島嶼全体で光ファイバー・トゥ・ザ・ホームの100%カバレッジを達成し、ブロードバンドパフォーマンスとクロスセルの可能性を高める画期的な成果を上げました。

モルディブ通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のモルディブ通信市場の規模はどのくらいですか?

市場は2024年に3億2,173万米ドルと評価されており、CAGR 3.51%で推移しているため、2025年の収益は3億3,300万米ドル近くになると見込まれます。

現在、モルディブにおける5Gカバレッジはどの程度ですか?

Dhiraaguのネットワークは人口の60%をカバーしており、Ooredooは光ファイバー未整備の家庭向けに固定無線5Gに注力しています。

事業者にとって最大の運営上の課題は何ですか?

1,200の島嶼にわたる高額な海底バックホールの設備投資が収益を圧迫し、陸上市場と比較して投資回収期間を長期化させています。

通信セクターを規制しているのはどこですか?

モルディブ通信庁が、ライセンス付与、スペクトル割り当て、およびサービス品質基準を監督しています。

最終更新日: