ヨルダン通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

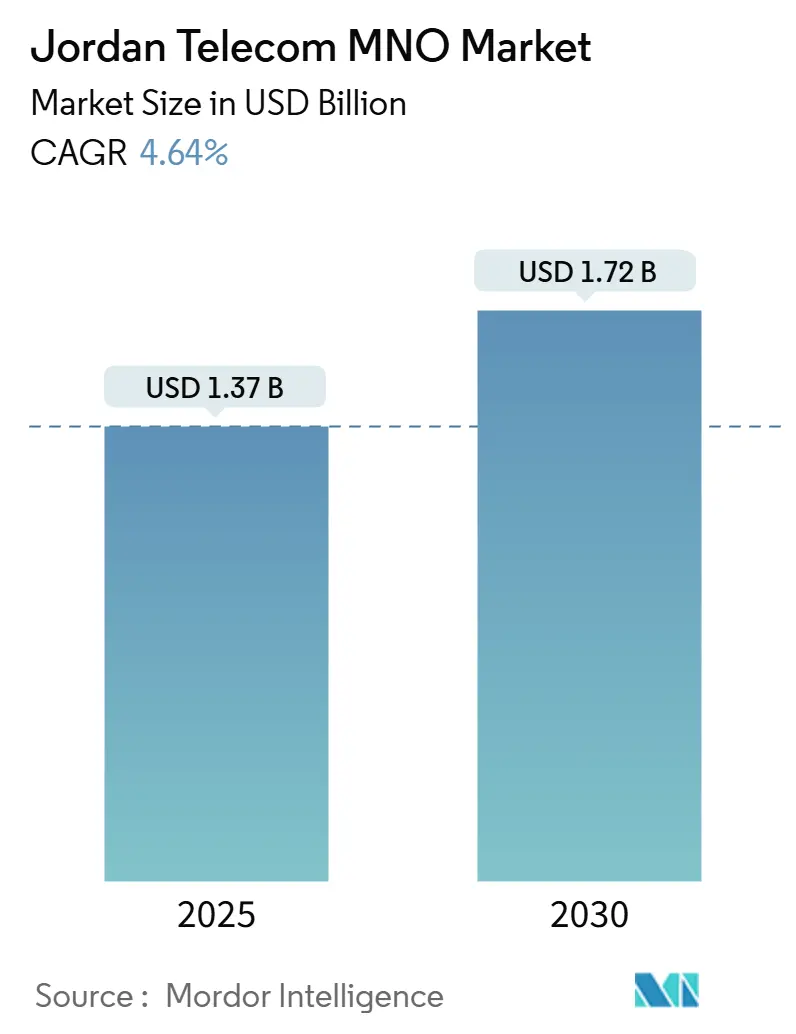

| 市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2030) | 1.72 十億米ドル |

| 成長率 (2025 - 2030) | 4.64% CAGR |

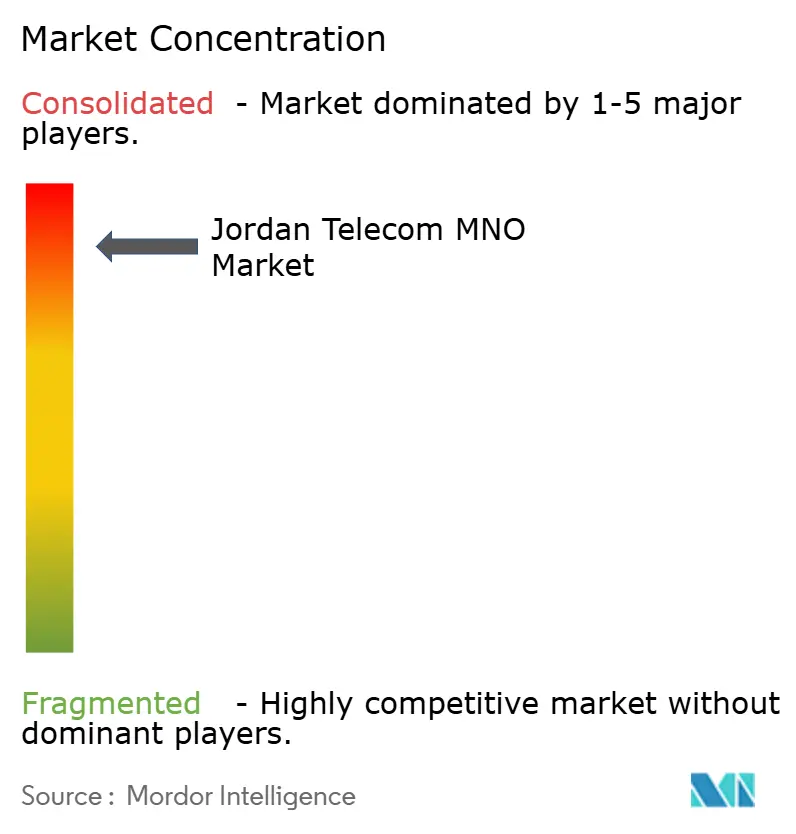

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨルダン通信MNO市場分析

ヨルダン通信MNO市場規模は2025年に13億7,000万USDと推定され、予測期間(2025年~2030年)に年平均成長率4.64%で成長し、2030年までに17億2,000万USDに達する見込みです。加入者数ベースでは、市場は2025年の930万加入者から2030年には1,080万加入者へと、予測期間(2025年~2030年)に年平均成長率3.17%で成長する見込みです。

成長の勢いは、全国規模の5Gロールアウト、ファイバーバックボーンの拡張、および2033年までにデジタル経済のGDP貢献度を3%とする政府目標に起因しています。[1]国際貿易局、「ヨルダン – デジタル経済」、TRADE.GOV企業によるクラウド対応帯域幅への需要の高まり、モバイルマネープラットフォームの台頭、そしてヨルダンが越境トラフィックハブとしての役割を担うことで、資本支出は高密度な都市回廊および主要な海底ケーブル陸揚げ地点に集中しています。競争力学は価格から性能へとシフトしており、Zain、Orange、Umniahは5Gを活用して1Gbpsを超えるスループットを訴求しています。通信事業者はサービスポートフォリオをサイバーセキュリティ、IoT、衛星バックホールにまで拡大し、音声への依存度を緩和する新たな収益源を創出しています。高い業種別税負担と外国為替の変動は依然として利益率を圧迫していますが、規律あるネットワーク共有協定および官民ファイバーパートナーシップがコスト圧力を抑制しています。

主要レポートの要点

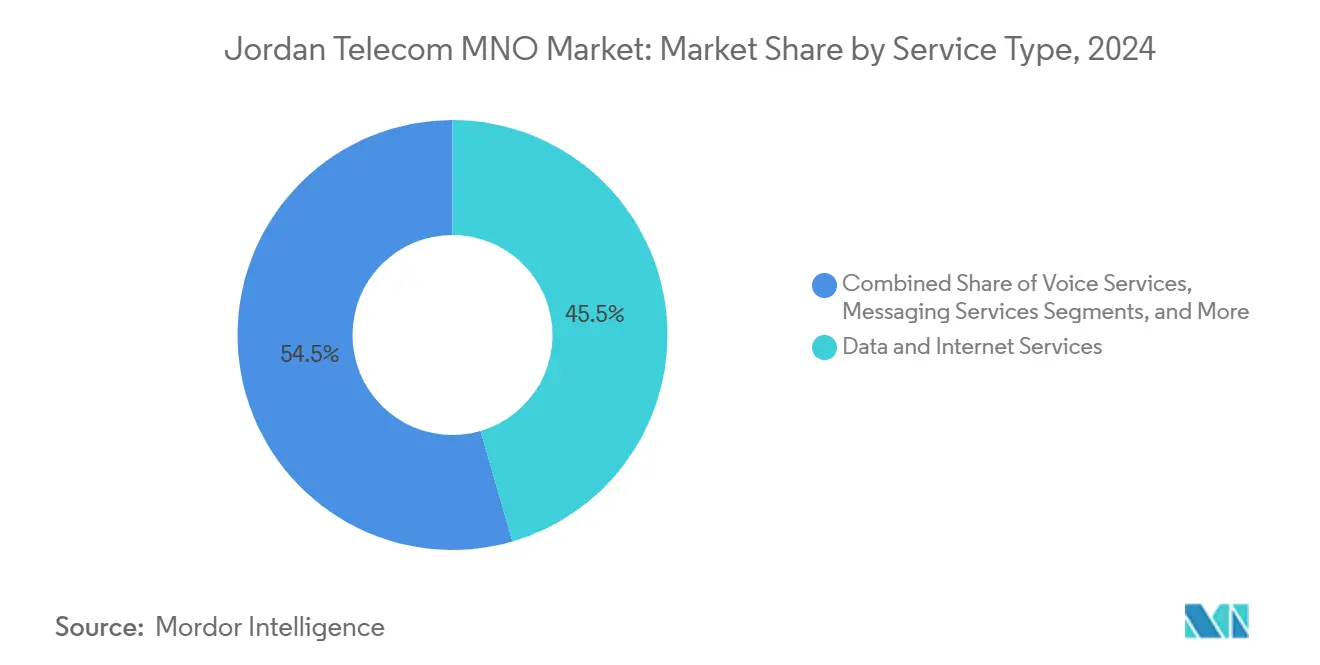

- サービスタイプ別では、データおよびインターネットサービスが2024年のヨルダン通信MNO市場シェアの45.50%を占めてトップとなり、OTTおよびペイTVサービスは2030年にかけて年平均成長率4.66%で拡大する見込みです。

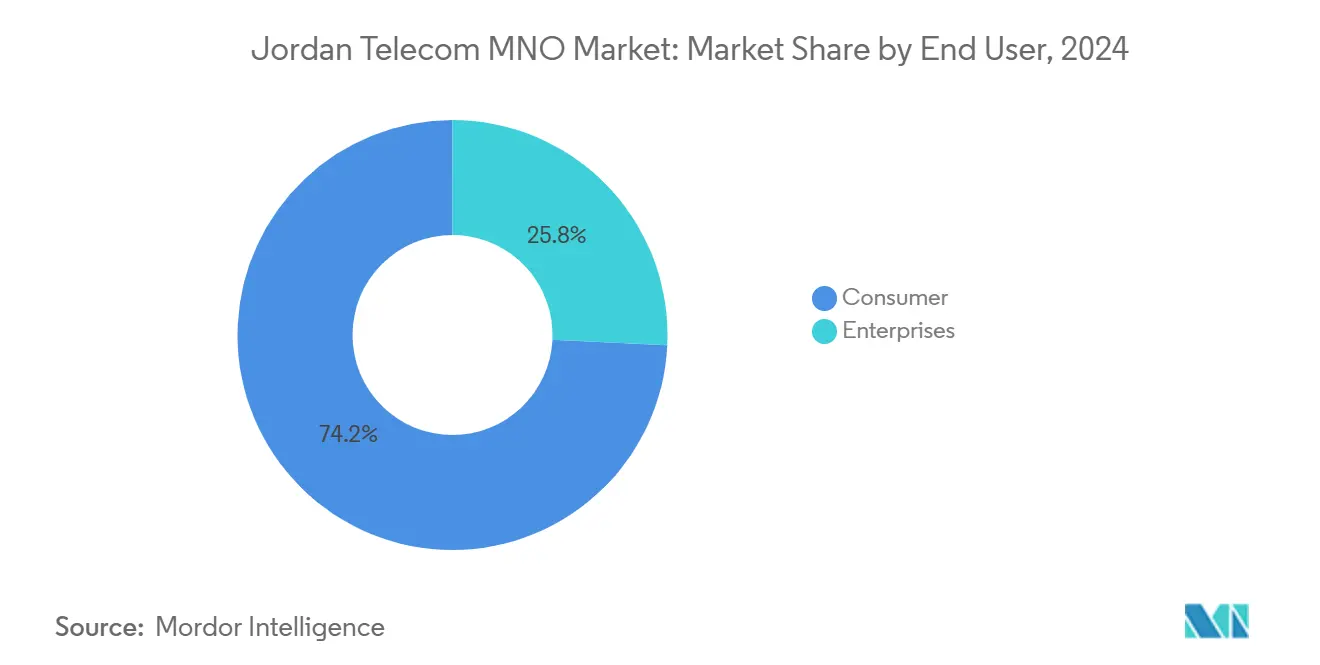

- エンドユーザー別では、消費者セグメントが2024年のヨルダン通信MNO市場規模の74.24%を占め、企業セグメントは2030年にかけて年平均成長率5.04%で拡大しています。

ヨルダン通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G開始後のモバイルデータトラフィックの急増 | +1.2% | アンマン、イルビド、アカバ | 短期(2年以内) |

| 官民資金に支援された固定ファイバーのロールアウト | +0.8% | 都市中心部および工業地帯 | 中期(2~4年) |

| 企業のデジタルトランスフォーメーション契約 | +0.7% | アンマンビジネス地区 | 中期(2~4年) |

| モバイルマネー量を押し上げるフィンテックの普及 | +0.5% | 農村部への普及促進 | 長期(4年以上) |

| 越境コンテンツデリバリーハブとしての野望 | +0.4% | アカバ特別経済区 | 長期(4年以上) |

| 衛星バックホールによる農村部コストの低減 | +0.3% | 全国の遠隔地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G開始後のモバイルデータトラフィックの急増

商用5Gサービスはアンマンおよびイルビドで1Gbpsを超えるピーク速度を実現しており、レガシーバンドルからプレミアムデータティアへの急速な移行を促しています。[2]Zain、「ヨルダンにおける5Gナンバーワン」、JO.ZAIN.COM電気通信規制委員会による協調的な周波数割り当てにより、整備が同期化され、3事業者が受動的インフラを共有してカバレッジをより迅速に拡大できるようになっています。初期の利用分析では、サービス開始から数か月以内に動画ストリーミング時間が倍増し、企業クライアントが物流・医療分野でリアルタイム自動化を試験導入していることが示されています。トラフィックの増加はARPUの向上につながり、IoT接続を通じた追加収益源を開拓します。2026年に開始予定のネットワークスライシングパイロットは、遅延に敏感な産業セグメントへの収益化を拡大します。

官民資金に支援された固定ファイバーのロールアウト

Orange JordanのFiber-to-the-Roomサービスおよびウィファイ6ゲートウェイは、家庭およびSMEに最大10Gbpsを提供します。[3]Orange Jordan、「ホームインターネットファイバー」、ORANGE.JO通信事業者は国家電力会社の1,500キロメートルグリッドからダークファイバーをリースし、ラストマイル設置のための資本を確保しています。[4]国家電力会社、「光ファイバーサービス」、NEPCO.COM.JO2025年初頭にNokiaと共同で実施された76サイトにわたるゲートウェイアップグレードにより、ルーティング容量が増加し、クラウドワークロードの遅延が低減されました。このモデルは、工業地帯の接続性に継続的な資金を充当する経済近代化ビジョンと整合しています。ファイバー普及率の向上は企業のクラウド導入を支え、5Gスモールセルのバックホールを安定させます。

企業のデジタルトランスフォーメーション契約(クラウド、サイバーセキュリティ)

2024年までにヨルダンのIT企業の60%以上がAIを統合し、20%がIoTベースの製品を提供していました。通信事業者はマネージドセキュリティ、SaaSリセリング、エッジホスティングを複数年契約にバンドルすることで対応しており、これらの契約は大衆向けプランの最大5倍のARPUを生み出します。960のサービスを自動化する政府のアジェンダが、省庁とデータセンターを接続するセキュアな低遅延リンクの調達を促進しています。Orangeが主催するハッカソンおよびデベロッパープログラムは、通信事業者がホストするAPIの普及を加速するソリューションエコシステムを育成しています。契約が拡大するにつれ、通信事業者は価格に敏感なプリペイドトラフィックから、より粘着性の高い企業キャッシュフローへと多角化しています。

フィンテックの普及による通信事業者のモバイルマネー量の増加

JoMoPay決済スイッチにより、ユーザーはウォレットと銀行間で即時に資金移動が可能となり、通信ウォレット向けの規制準拠の決済清算レイヤーが確立されています。Orange MoneyおよびZain Cashはこのインフラ上に給与振込・請求書支払い機能を重ね、銀行口座を持たない顧客へのリーチを拡大しています。中央銀行のサンドボックスは新たなフィンテック参入者を招き、健全な監督を維持しながらイノベーションを促進しています。取引量の増加は非接続収益を押し上げ、物理的な銀行拠点が少ない農村部の県において特に顧客の粘着性を高めます。長期的な見返りは、信用スコアリング、保険マイクロプロダクト、加盟店受け入れにあり、これらすべてがデジタルウォレットエコシステムを深化させます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 二桁台の業種別税負担 | -0.9% | 全国 | 短期(2年以内) |

| 国際帯域幅に対する卸売価格引き下げの遅れ | -0.6% | 全国、データ集約型サービス | 中期(2~4年) |

| ネットワーク廃止コスト削減を遅らせるレガシー2G/3Gユーザー | -0.4% | 農村部およびコスト敏感地域 | 中期(2~4年) |

| 輸入機器の設備投資を膨らませる外国為替変動 | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二桁台の業種別税負担

通信事業者は、インターネットサービスに対して16%まで引き上げられた売上税に加え、法人所得税24%および国家貢献税2%に直面しています。この圧迫により設備投資パイプラインの優先順位が見直され、農村部の基地局計画が都市部の高密度化に比べて遅れています。経営陣は、プリペイド回線が支配的な市場において、料金値上げと解約リスクを天秤にかけています。高い税負担は、ヨルダン通信MNO市場に関連するグリーンフィールドデータセンター建設を検討する外国投資家の意欲も削いでいます。財政的な緩和が実現するまで、ネットワーク収益化戦略は大胆なカバレッジ拡大よりもコスト共有と周波数リファーミングに依存します。

ネットワーク廃止コスト削減を遅らせるレガシー2G/3Gユーザー

Umniahが2025年末までに2Gを停波する目標は、運用コスト削減と顧客移行コストのバランスを示しています。並行ネットワークの維持はエネルギーコストを高止まりさせ、5Gキャリアに必要な周波数資産を分散させます。農村部の端末補助金プログラムは普及目標に遅れており、レガシーレイヤーでの低ARPUトラフィックが長引いています。通信事業者は端末の切り替えを促進するための啓発キャンペーンを展開していますが、可処分所得が高い同業市場と比較して移行は依然として遅れています。この長期化により、完全な周波数リファーミングの恩恵は2027年以降にずれ込み、ヨルダン通信MNO市場の効率化の恩恵が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2024年のヨルダン通信MNO市場シェアの45.50%を占め、ブロードバンド回線の64%にファイバーが到達し、5Gが動画優先の利用を促進したことで支えられています。音声収益はオーバーザトップ通話が加入者をデータバンドルへ移行させるにつれて横ばいとなる一方、プレミアム企業向けSMS製品がメッセージングのキャッシュフローを安定させています。IoTおよびM2Mトラフィックは依然として初期段階にありますが、General Networkが2020年に王国初の専用IoTライセンスを取得して以来、急速に増加しています。通信事業者はアカバIXからの卸売バックホールを活用して地域トランジットを市場に提供し、中東アフリカ・欧州間トラフィックにおけるヨルダンの中継地理的優位性を収益化しています。

OTTおよびペイTV加入は、通信・コンテンツ連携がストリーミングをデータプランにバンドルするにつれ、2030年にかけて年平均成長率4.66%で最も急成長するセグメントを形成しています。OrangeのEutelsatとの衛星インターネット開始は、サービスが行き届いていない地域の容量を多様化し、テレビとブロードバンドのバンドルオファーを支えます。ローミング、付加価値サービス、国際音声が追加的な利益率を加えますが、戦略的な焦点はより高い帯域幅ティアへのアップセルに留まります。長期的には、データ中心サービスのヨルダン通信MNO市場規模がレガシー回線の縮小とともに通信事業者の収益上限を設定します。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザー別:企業導入が加速

消費者接続は2024年のヨルダン通信MNO市場規模の74.24%を占め、人口の150%を超える普及率と積極的なスマートフォン割賦販売に支えられています。都市部の専門職はローミングやストリーミングのアドオンを含むポストペイドバンドルを利用する一方、農村部ではプリペイドが主流です。価格競争は依然として激しいものの、5G速度によるデータ差別化が無制限プランの値引きを抑制しています。

企業向け加入は、より小さなベースながら、公共部門のデジタル化とアンマンに共有サービスセンターを設置する外国投資家に牽引され、2030年にかけて年平均成長率5.04%を達成すると予測されています。マネージドセキュリティ、SD-WAN、プライベート5GキャンパスネットワークはプレミアムなARPU倍率を実現します。Zainが大学やスマート製造サイトで実施している5Gライブパイロットは、これらの付加価値レイヤーを示しています。自動化された政府ポータルが拡大するにつれ、帯域幅集約型のトランザクション負荷が粘着性の高い契約収益を支え、ヨルダン通信MNO市場における企業セグメントの戦略的重要性を強化します。

地理的分析

ヨルダンのコンパクトな地理的条件は、インフラノードが国家パフォーマンスに与える影響を増幅させます。アカバインターネットエクスチェンジは100Gbpsを超えるピークトラフィックを記録し、アジアおよびガルフのコンテンツを欧州のユーザーへルーティングしながら、ローカルユーザーの遅延を削減しています。エジプトおよびパレスチナへの海底ケーブル接続が冗長性を提供し、国家電力会社のファイバーグリッドが全国バックボーンを形成しています。モバイルダウンロードの中央値ランキングは2020年から2024年の間に世界64位から33位へと改善し、具体的なサービス品質の向上を示しています。

ロールアウトは都市優先の経路をたどっています。ZainとOrangeはアンマンおよびイルビドで5Gを開始した後、ザルカ、マフラク、アカバへと拡大しました。OrangeのFTTRイニシアチブはギガビット家庭用ブロードバンドをパッケージ化し、Umniahは主要都市圏外の平均スループットを向上させるためにファイバーオーバーレイに投資しています。2025年4月のStarlinkの参入とOrangeのEutelsatバンドルにより農村部の接続格差は縮小しており、月額40ヨルダンディナールで無制限40Mbpsアクセスを提供しています。Ooklaの分析に基づく政府のマッピングが、県間の均等性を確保するための周波数サイトオークションを誘導しています。

ヨルダンの十字路的な位置は、ハイパースケーラーが湾岸諸国に対する政治的に安定した代替地を探す中でデータセンターへの関心を呼び起こしています。アカバのDE-CIX Apollonプラットフォームへの計画的なアップグレードにより、利用可能なピアリング容量が増加し、この港湾都市を地域キャッシュノードへと変革する助けとなります。期待される波及効果には、コロケーションサービスにおける雇用創出、電力インフラへの投資、および通信事業者向けの補助的なクラウド統合契約が含まれます。これらの発展は総じて、ヨルダン通信MNO市場における収益の促進要因および競争上の差別化要因としての地理的重要性を強化します。

競争環境

ヨルダンは典型的な3社寡占市場を形成しています。Zain、Orange、Umniahはそれぞれ全国ライセンスと同等のマクロサイトフットプリントを保有していますが、差別化は現在、遅延指標と企業向けイネーブルメントに依存しています。Zainは5Gロールアウトをリードし、1Gbpsを超えるチャネル帯域幅を訴求する一方、Orangeは1msの超低遅延と住宅向けギガビットファイバーを強みとしています。Umniahの戦略はコストリーダーシップと技術刷新に焦点を当てており、4Gカバレッジ拡大に向けた覚書の締結と5Gキャリア向けの周波数確保を目的とした2G停波の発表がその証左です。

ベンダーパートナーシップがネットワーク経済を形成しています。OrangeとNokiaの2025年ゲートウェイアップグレードは、76の都市サイトにわたる容量とエネルギー効率を改善しました。Zainはコアネットワーク仮想化においてHuaweiと連携し、UmniahはNEPCOからの卸売ファイバーを活用してトレンチングコストを削減しています。3社すべてがサービス隣接領域を追求しており、Zain CashとOrange Moneyはモバイルファイナンスへの深化を進め、UmniahはバンドルされたセキュリティとクラウドファイアウォールでSMEを獲得しています。

新規参入者は依然として限定的です。General NetworkはIoTライセンスにおけるファーストムーバーの地位を活用し、スマートシティセンサーおよび農業テレメトリーを供給しています。Starlinkの衛星サービスは、特に遠隔地において固定回線収益に対する初の外部脅威となっています。それでも、高い周波数費用、厳格なQoS目標、および確立された小売フットプリントが参入障壁を高く保ち、2030年まで集中したヨルダン通信MNO市場を維持しています。

ヨルダン通信MNO産業リーダー

Zain Jordan

Orange Jordan

Umniah

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:電気通信規制委員会の承認を受け、Starlinkが全国で衛星インターネットサービスを開始し、サービスが行き届いていない地域への高速アクセスを拡大しました。

- 2025年4月:Orange JordanがEutelsatを通じて最大100Mbpsの段階的な速度と2年契約の衛星インターネットパッケージを導入しました。

- 2025年2月:Orange JordanとNokiaが76サイトにわたるブロードバンドゲートウェイのアップグレードを完了し、5G対応容量を拡大しました。

- 2024年5月:Orange JordanがFTTRおよびウィファイ6を開始し、住宅向けギガビットスループットを提供しました。

- 2024年5月:Umniahが4Gカバレッジ拡大に向けた覚書を締結し、計画中の2G停波に先立ちサービスギャップを解消しました。

- 2024年1月:Umniahがウィファイ経由の音声通話(Voice over Wi-Fi)を有効化し、屋内通話品質を改善しました。

ヨルダン通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のヨルダン通信MNO市場の規模はどのくらいですか?

ヨルダン通信MNO市場規模は2025年に13億7,000万USDと評価されており、2030年までに17億2,000万USDに達する軌道にあります。

収益への貢献が最も大きいサービスタイプはどれですか?

データおよびインターネットサービスがトップであり、2024年のヨルダン通信MNO市場シェアの45.50%を占めています。

2030年にかけての企業向け加入のCAGRはどのくらいですか?

企業向け回線は、企業がクラウドおよびサイバーセキュリティソリューションを導入するにつれ、年平均成長率5.04%で成長すると予測されています。

通信事業者は農村部の接続格差にどのように対処していますか?

通信事業者はStarlinkおよびEutelsatとの衛星パートナーシップと共有ダークファイバーリースを組み合わせ、主要都市以外への高速アクセスを拡大しています。

ヨルダンで5G展開速度をリードしている企業はどこですか?

Zainは1Gbpsを超える商用5G速度を報告しており、パフォーマンスリーダーとしての地位を確立しています。

通信投資を制約する税制上の要因は何ですか?

合算26%の所得税にデータサービスへの高い売上税が加わり、ネットワーク拡張に充当できる資本が制限されています。

最終更新日: