パキスタンタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

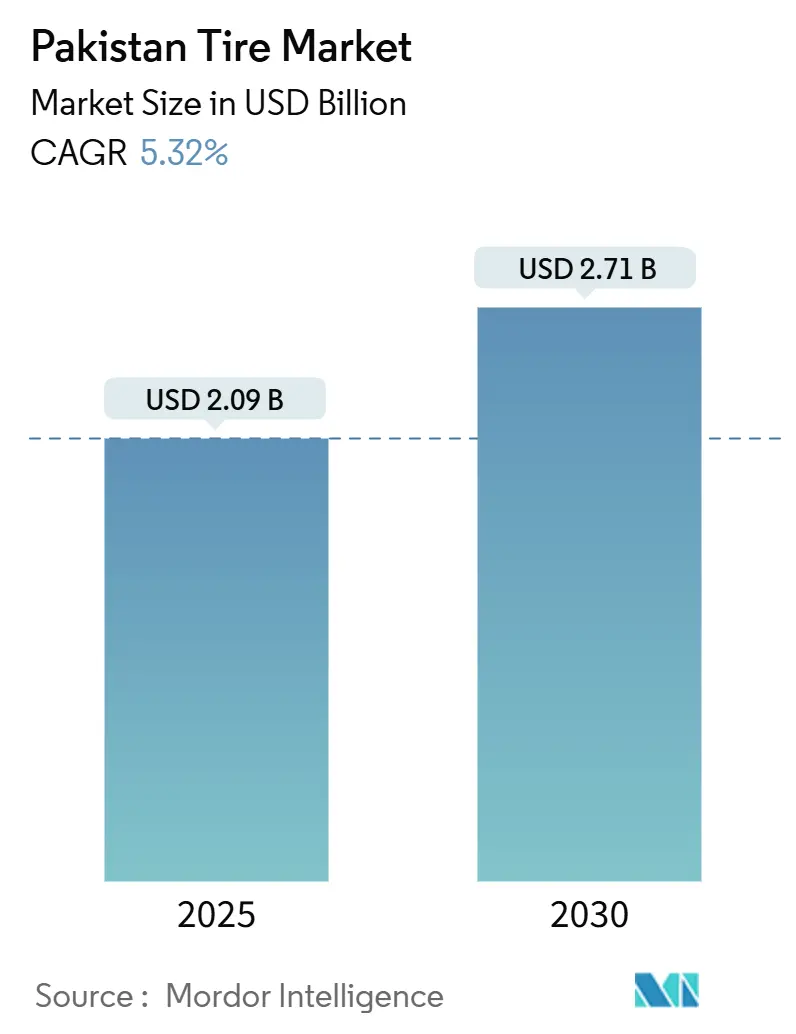

| 市場規模 (2025) | 2.09 十億米ドル |

| 市場規模 (2030) | 2.71 十億米ドル |

| 成長率 (2025 - 2030) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンタイヤ市場分析

パキスタンタイヤ市場規模は2025年に20億9,000万USDとなり、2030年までに27億1,000万USDへと5.32%のCAGRで拡大する見通しです。交換チャネルからの持続的な需要、中国パキスタン経済回廊(CPEC)における貨物輸送回廊の整備、および小型車生産の段階的な正常化がこの拡大を支えています。商用車および二輪車フリートが数量の大半を吸収する一方、ラジアル技術の普及、州レベルでの車検規制の強化、および現地調達インセンティブがメーカーを効率重視の製品ラインへと誘導しています。天然ゴムおよび電力価格が大きく変動するため、原材料コストの逆風は依然として顕著ですが、価格に敏感な購買者は品質と手頃な価格のバランスを取る組織化されたアフターマーケット販売店を引き続き選好しています。パンジャブ州の広大な道路網、シンド州の輸入玄関口としての役割、およびカイバル・パフトゥンクワ州の物流回廊が州別需要を形成しており、国内車両生産が変動する局面においても、パキスタンタイヤ市場が長期的な成長プロファイルを維持することを確かなものにしています。[1]Zafar Haque & Saba Anwar、「輸送と物流」、パキスタン開発経済研究所、pide.org.pk

レポートの主要ポイント

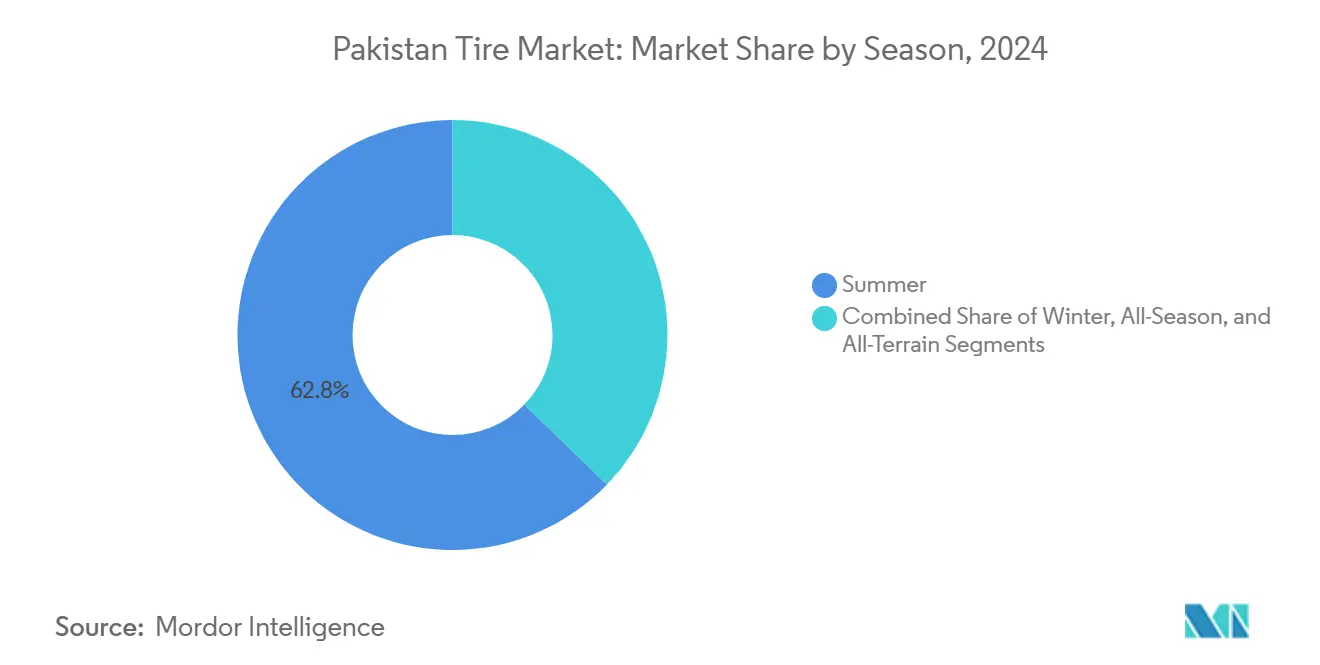

- 季節別では、サマータイヤが2024年のパキスタンタイヤ市場シェアの62.76%をリードし、ウィンタータイヤは2030年までに6.50%のCAGRを記録する見込みです。

- タイヤ設計別では、ラジアル製品が2024年のパキスタンタイヤ市場シェアの75.95%を占め、非空気圧設計は2030年までに6.56%のCAGRが見込まれます。

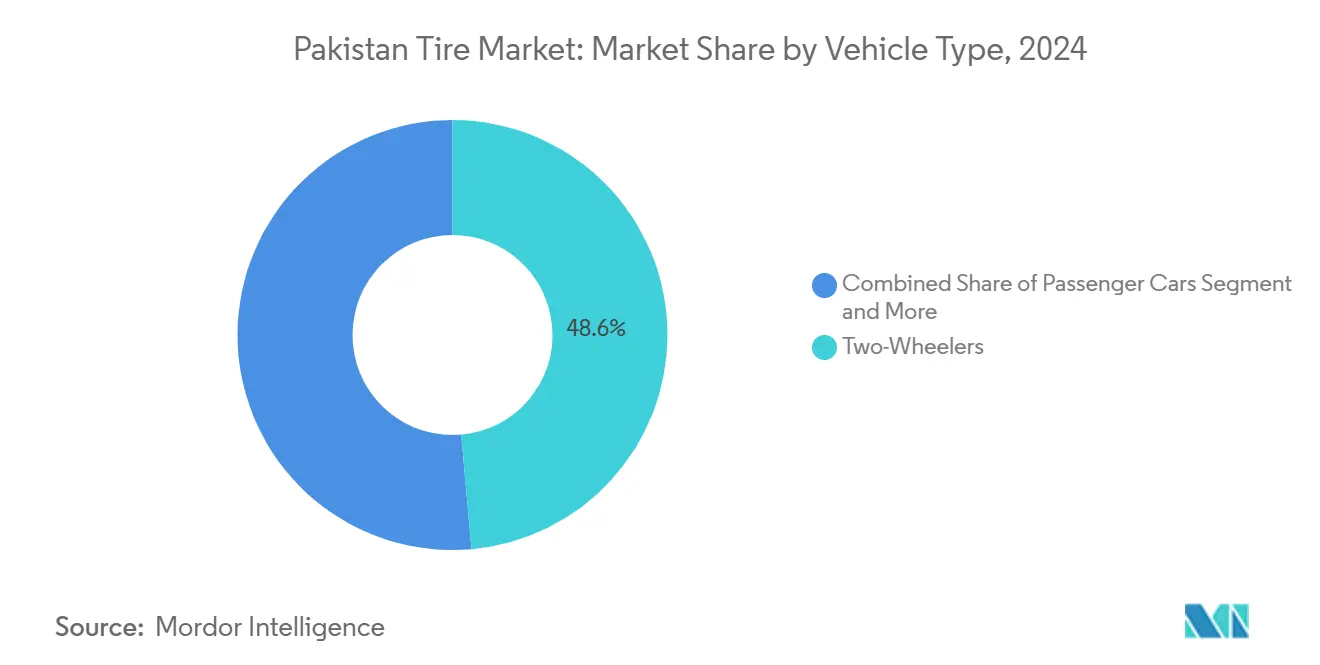

- 車両タイプ別では、二輪車が2024年のパキスタンタイヤ市場シェアの48.59%を占め、乗用車は2025年~2030年にかけて7.38%のCAGRで拡大する予測です。

- 用途別では、オンロードカテゴリーが2024年のパキスタンタイヤ市場シェアの80.02%を獲得し、オフロードタイヤは予測期間中に5.89%のCAGRを記録する見込みです。

- エンドユーザー別では、アフターマーケットが2024年のパキスタンタイヤ市場シェアの74.91%を占め、OEM需要は2030年までに6.97%のCAGRで増加する見通しです。

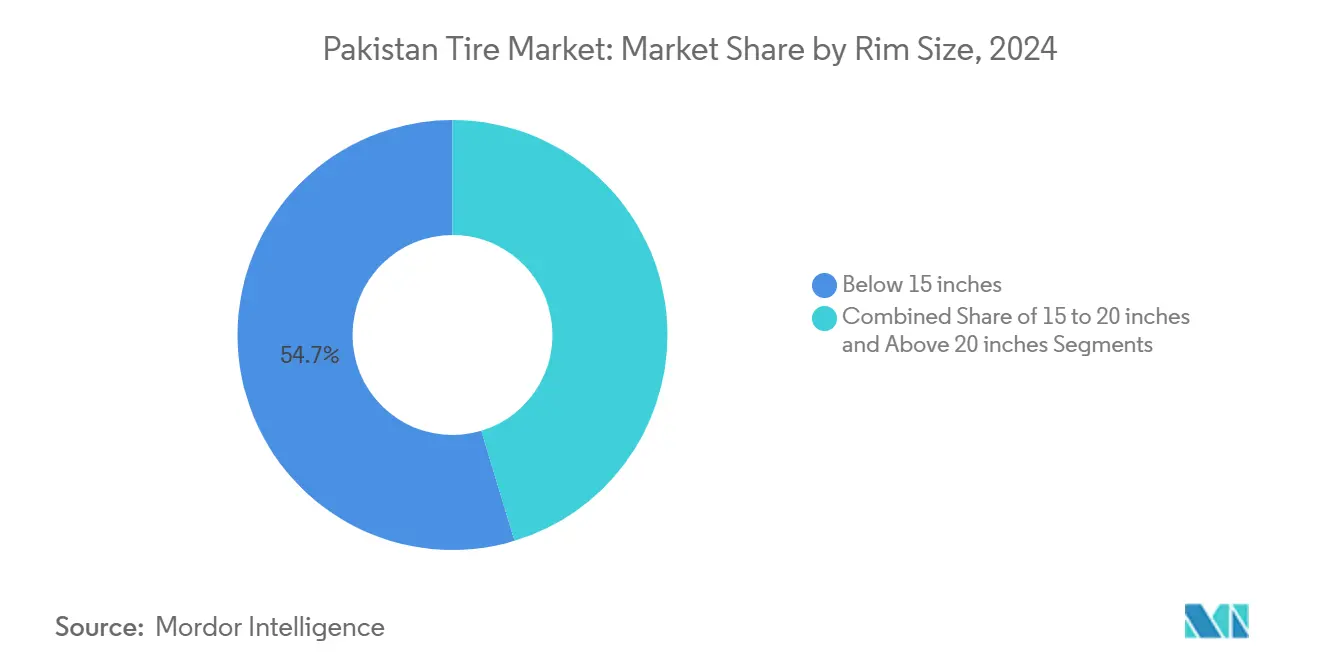

- リムサイズ別では、15インチ未満のタイヤが2024年のパキスタンタイヤ市場シェアの54.66%を占め、20インチ超の装着は7.77%のCAGRで拡大する見込みです。

- 推進方式別では、内燃機関車両が2024年のパキスタンタイヤ市場シェアの91.12%を維持し、バッテリー電気自動車モデルは2030年までに14.33%のCAGRで成長する見込みです。

- 州別では、パンジャブ州が2024年のパキスタンタイヤ市場シェアの43.92%を獲得し、カイバル・パフトゥンクワ州は2030年までに最速の5.69%のCAGRを記録する見込みです。

パキスタンタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の拡大 | +1.8% | パンジャブ州、シンド州、カイバル・パフトゥンクワ州 | 中期(2~4年) |

| インフラ大型プロジェクト | +1.5% | パンジャブ州、カイバル・パフトゥンクワ州、バローチスターン州 | 長期(4年以上) |

| 輸入関税の引き上げ | +1.2% | パンジャブ州、シンド州 | 中期(2~4年) |

| 電子商取引配送フリート | +0.9% | パンジャブ州、シンド州 | 短期(2年以内) |

| OEM現地調達義務 | +0.7% | パンジャブ州、シンド州 | 長期(4年以上) |

| タイヤ小売・サービスチェーン | +0.4% | パンジャブ州、シンド州、カイバル・パフトゥンクワ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な自動車保有台数の拡大

パキスタンの登録車両台数は2024年に増加し、交換需要が工場生産の周期的な変動から切り離された状態を維持しています。老朽化した乗用車、オートバイ、およびトラックはタイヤ交換間隔の短縮につながり、都市部の密な交通はトレッドの摩耗を加速させます。パンジャブ州の大規模なフリートはアフターマーケット数量を増幅させ、サービスネットワークは継続的なビジネスを獲得するために拡大しています。2023年の生産量が20年ぶりの低水準に落ち込んだ際も、卸売業者は安定した販売を報告しており、パキスタンタイヤ市場の底堅さを裏付けています。中期的には、フリートの拡大がリトレッドやアライメントなどの付帯サービスを牽引し、エコシステム収益を強化します。

インフラ大型プロジェクト(CPEC、高速道路)

CPECは2022年時点で650億USDに上り、2,700kmの貨物輸送回廊を擁し、2030年までに10万台の大型トラックを道路に追加する見込みです。建設フェーズはオフザロードタイヤへの即時需要を押し上げ、完成した高速道路は商用フリートの走行距離を増加させ、交換サイクルを高めます。ルート沿いに設置された経済特区はデポおよびサービスセンターのクラスターを促進し、長期的な販売を支えます。砂漠の熱から高山の寒冷地に至る過酷な気候差は補強ケーシングを備えたプレミアム仕様を好まれ、パキスタンタイヤ市場を高付加価値ユニットへと誘導しています。物流企業はタイヤ調達を稼働保証と結びつけるようになり、組織化された販売業者との連携を深めています。[2]「パキスタンと中国間の国境を越えた物流」、IEEE-SEM、ieeesem.com

輸入関税の引き上げによる国内製造の促進

完成車両およびタイヤ貨物に対する相次ぐ関税改定により、組立業者は部品調達の現地化を迫られています。関税保護は国内生産者を低価格輸入品から守り、設備稼働率を改善し、グリーンフィールド工場への外国直接投資を呼び込みます。州当局は財政措置を補完する形で密輸取締検問所を設置し、かつて国境貿易を支配していたグレーチャネルの流通を制限しています。法令遵守メーカーが数量を回復するにつれ、規模の効率性が競争力のある価格設定に転換され、関税と現地調達のサイクルを強化します。持続的な設備増強により製品ポートフォリオが拡大し、パキスタンタイヤ市場のバイアスからラジアルおよび特殊設計への移行を支援します。

二輪車電子商取引配送フリートの拡大

急速な都市配送の成長は、高頻度の発進・停止使用に最適化された専用オートバイタイヤへの需要を刺激しています。電動スクータープラットフォームへの資金流入はこの転換を加速させています。電動ドライブトレインはバッテリー航続距離を確保するために低転がり抵抗コンパウンドを必要とするためです。州レベルのEVインセンティブ(購入補助金からバッテリー交換インフラまで)がこの軌道を強化しています。ブランドディーラーシップはフリートオペレーターにサブスクリプション型のタイヤ・サービスバンドルを提供し、予測可能な数量を確保しています。時間の経過とともに、配送会社が設定するパフォーマンス基準が一般消費者向け二輪車セグメントにも波及し、耐久性と安全性への期待を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動 | -1.4% | パンジャブ州、シンド州 | 短期(2年以内) |

| グレーチャネル・中古タイヤ輸入 | -1.1% | パンジャブ州、シンド州、カイバル・パフトゥンクワ州、バローチスターン州 | 中期(2~4年) |

| 運転資本の逼迫 | -0.8% | パンジャブ州、シンド州 | 短期(2年以内) |

| 国内試験・認証施設の不足 | -0.3% | パンジャブ州、シンド州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な天然ゴムおよびエネルギー価格の変動

原材料コストはタイヤの工場出荷価格の約60%を占めるため、世界的なゴム相場の急騰は生産者のマージンを急速に侵食します。財政赤字を補填するために頻繁に改定される国内電力料金が、さらなる不確実性をもたらしています。中小メーカーは原材料コストをヘッジしたり、割引チャネルに慣れた購買者に転嫁したりすることに苦慮しています。その結果生じるキャッシュフローの逼迫は設備増強を遅らせ、製品投入を遅延させ、法令遵守品と非遵守輸入品の価格差を縮小させます。エネルギー効率改善のための設備改修や調達コンソーシアムが対処策として浮上していますが、価格変動はパキスタンタイヤ市場の定期的な足かせとなっています。

グレーチャネル・中古タイヤ輸入による価格の下押し

密輸品および中古タイヤは国内需要のほぼ半分を満たしているとされ、法令遵守生産者の価格実現を圧迫しています。国境の地形、書類の偽造、および過少申告スキームが並行サプライチェーンを支え、消費者を安全リスクにさらし、当局の税収を奪っています。州の抜き打ち検査が一部の積荷を摘発していますが、険しい国境地帯では取締りの空白が続いています。持続的な価格下押しは多国籍企業がプレミアムレンジを導入することを妨げ、技術移転を制限しています。業界団体はより厳しい罰則とデジタル追跡を求めてロビー活動を行っていますが、不正取引の持続的な削減は税関と法執行機関の協調行動にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

季節別:サマーの優位性は気候の現実を反映

サマー製品は2024年のパキスタンタイヤ市場シェアの62.76%という圧倒的なシェアを獲得しており、パキスタンの主要な高温気候プロファイルがウィンター専用コンパウンドを周辺化していることを示しています。長期にわたる高温への暴露、モンスーンの湿気、および研磨性の高いアスファルト路面が、消費者を熱放散と濡れた路面でのグリップに最適化されたトレッドパターンへと誘導しています。ウィンターラインは黎明期にあるものの、高地ゾーンでの観光と貿易が寒冷期の移動を拡大するにつれ、6.50%のCAGRを記録しています。

オールシーズンレンジは気候ゾーンをまたいで往来する物流フリートの間で支持を集めており、在庫管理の簡素化と十分なパフォーマンスのバランスを取っています。一方、オールテレインおよびマッドテレインのSKUは、従来の乗用車セグメントで抑制されていた建設および農業需要を取り込んでいます。北部の山岳リゾートやオフロードレクリエーションの漸進的な成長はシェア格差を縮小させる可能性がありますが、予測期間を通じてサマーのリーダーシップを覆すことはないでしょう。

タイヤ設計別:ラジアル技術が基準を確立

ラジアルは2024年のパキスタンタイヤ市場シェアの75.95%を支配し、パキスタンタイヤ市場における効率基準としての地位を確立しています。トレッド寿命の延長、低転がり抵抗、および燃費向上の恩恵は、燃料価格の変動の中で運営コストを抑えたいフリートオペレーターに響いています。バイアス構造は、走行距離よりもサイドウォールの剛性が重視されるヴィンテージトラクターや一部の産業機器において依然として魅力的です。

非空気圧の概念は低い基盤から出発しているものの、採掘、軍事、およびマテリアルハンドリングの購買者がパンクへの耐性を評価するため、6.56%のCAGRを記録しています。パキスタン規格品質管理局による規制審査が基準以下のバイアス輸入品を段階的に排除しており、ラジアルへの需要をさらに傾けています。時間の経過とともに、高シリカトレッドコンパウンドと高度なベルト設計が乗用車から商用カタログへと普及し、パフォーマンスの範囲を拡大しています。

車両タイプ別:二輪車が数量の勢いを支える

オートバイとスクーターは2024年のパキスタンタイヤ市場シェアの48.59%を提供し、パキスタンの主要な移動手段としての地位を反映しています。密な都市交通、ライドヘイルサービス、および拡大する二輪車配送フリートは、高い走行距離と積載サイクルにより頻繁なタイヤ交換を必要とします。しかし、乗用車装着向けのパキスタンタイヤ市場規模は、マクロ安定化と現地組立の改善が新車の手頃な価格を向上させるにつれ、7.38%のCAGRで加速する見込みです。

小型および大型商用セグメントはCPEC誘発の走行距離増加を吸収しており、特にラホール・イスラマバード間およびカラチ・スッカル間の高速道路沿いで顕著です。農業、採掘、モータースポーツなどの特殊ニッチは、競合が限られているため小規模ながら収益性の高い数量を記録しています。OEM現地調達政策は、現代のサスペンションジオメトリーに対応した大径ラジアルへと製品ミックスを段階的に多様化させています。

用途別:オンロード用途が支配するがオフロードが勢いを増す

オンロードカテゴリーは2024年のパキスタンタイヤ市場シェアの80.02%を占めており、これはパキスタンの貨物輸送に偏った道路インフラの直接的な帰結であり、トラックが貨物の96%を運搬しています。高速道路の拡張は輸送時間を短縮しますが、フリートが1日あたりの走行距離を増やすためタイヤの摩耗を増幅させます。優位性にもかかわらず、オフロードセグメントは採石、発電所建設、および大規模灌漑工事に牽引され、5.89%のCAGRで成長しています。

超深溝トレッド、耐切傷コンパウンド、および補強サイドウォールへの需要がオフロードカタログの価値ミックスを向上させています。建設現場と舗装道路を往来するダンプトラックなどのハイブリッド用途車両は、牽引力と燃費のバランスを取るクロスオーバートレッドパターンを促進しています。再生可能エネルギー設備が風力豊富な回廊に広がるにつれ、専用クレーンタイヤがオフロードの品揃えに加わっています。

エンドユーザー別:アフターマーケットがOEMを上回るが格差は縮小

アフターマーケットセグメントは2024年のパキスタンタイヤ市場シェアの74.91%を占めており、これはパキスタンの老朽化した車両フリート、限られた新車生産能力、およびディーラーネットワークよりも独立したタイヤサービスプロバイダーを好む消費者の嗜好を反映しています。組織化されたチェーンは調達規模を活用して保証付き装着サービスや窒素充填・コンピューター制御バランシングなどの付帯サービスを提供し、都市部の来客を獲得しています。

しかし、OEMチャネルは生産回復と現地調達義務を背景に6.97%のCAGRを記録しており、タイヤ契約を国内バリューチェーンに組み込んでいます。メーカーはデュアルチャネルSKU(工場グレードのコンパウンドを異なるアフターマーケットラベルで販売)を導入することで多様化を図り、従来の境界を曖昧にしています。組立工場がジャストインタイム供給を確保するにつれ、国内メーカーは進化するOEM耐久性基準に準拠するためコンパウンド混合の自動化に投資しています。

リムサイズ別:小径が依然として主流

15インチ未満の寸法は2024年のパキスタンタイヤ市場シェアの54.66%を占めており、これはパキスタンの車両ミックスを反映しており、コスト効率と過酷な道路条件での耐久性のために小径ホイールを使用するオートバイ、小型車、および商用車が主流です。高プロファイルタイヤを装着した小径ホイールは、パキスタンの道路網の多くを特徴づけるポットホールの損傷や荒れた路面に対してより優れた保護を提供します。高プロファイルのサイドウォールは幹線道路に多いポットホールの衝撃を緩和し、ホイールの耐久性を延ばします。

しかし、20インチ超のサイズはプレミアムSUVとクロスオーバーが都市部のガレージに浸透し、高床バスがディスクブレーキに対応するために大径ホイールを採用するにつれ、7.77%のCAGRを記録しています。15インチから20インチの中間サイズは、フリート購買者を対象とした新興の中間市場セダンおよびピックアップトラックと一致しており、小径の独占を徐々に希薄化させています。若い消費者のスタイリング嗜好も、幅広の低扁平率タイヤと組み合わせるアルミホイールへと市場を誘導しています。

推進方式別:内燃機関がリードを維持しながら電動が急成長

内燃機関ドライブトレインはガソリンおよびディーゼルインフラが依然として普及しているため、2024年のパキスタンタイヤ市場シェアの91.12%を維持しています。バッテリー電気自動車ユニットはニッチながら、財政インセンティブ、低い運営コスト、および政府の30%普及目標を背景に14.33%のCAGRで急成長しています。電気自動車専用のトレッドパターンは低転がり抵抗とバッテリー重量を相殺する荷重分散に重点を置いています。

電気自動車の普及は独自のタイヤ要件を生み出しており、バッテリー航続距離を最大化するための最適化された転がり抵抗、バッテリー重量に対応するための強化された積載能力、および電動モーターの瞬時トルク伝達特性に対応するための専用コンパウンドが含まれます。ハイブリッドおよび燃料電池カテゴリーは実験段階にとどまっていますが、充電ネットワークが成熟すれば上昇余地があります。国内生産者はEVモデル向けにシリカリッチコンパウンドと空力最適化サイドウォールを探求しており、内燃機関中心のカタログを超えた技術移転を示しています。

地域分析

パンジャブ州は2024年のパキスタンタイヤ市場シェアの43.92%を獲得しており、これは国道網に占めるシェア、主要組立工場3社のクラスター、および農産物と消費財をカラチ港へと運ぶ密な貨物輸送回廊によるものです。2023年の通貨主導の生産停止期間中でも、ラホールとファイサラバードの交換販売は底堅さを維持しました。オートバイと小型トラックが都市商業を支え続けたためです。広範なディーラーネットワークと定期車検義務が短い交換サイクルを促進し、パキスタンタイヤ市場におけるパンジャブ州のリーダーシップを確固たるものにしています。

シンド州は2位にランクされており、カラチが国の商業・海上ハブとしての地位を確立していることが支えとなっています。港湾スループットが輸入カーカスと原材料を内陸工場へと供給し、カラチの広大なライドヘイルおよび配送フリートが高頻度のタイヤ交換を必要としています。ハイデラバードとノリアバード周辺の工業団地が商用タイヤ消費を後押ししています。当局は過少申告輸入品を抑制するために港湾スキャナープロトコルを強化していますが、グレーチャネルタイヤとの価格競争は依然として続いており、法令遵守販売業者のマージンを圧迫しています。

CPECの北部区間に位置するカイバル・パフトゥンクワ州は、5.69%のCAGRで最も急成長している州です。道路拡幅プロジェクトとフンジェラブ峠付近の国境貿易施設が大型トラック交通量を増加させ、堅牢なステアおよびドライブアクスルラジアルへの需要を高めています。スワートとディールの採掘権益がオフザロード消費を押し上げ、マラカンド管区の果樹園機械化が農業用トラクタータイヤを支援しています。バローチスターン州は最小の市場にとどまっていますが、グワダル港の拡張とチャガイの鉱物採掘からニッチな牽引力を得ており、小売ネットワークの成長を制約する治安上の制限によって相殺されています。

競合環境

パキスタンタイヤ市場は、数十年にわたる国内製造経験と確立された流通ネットワークを反映した高い集中度を示しています。定着した流通ネットワーク、OEMとの連携、および現地認証規範への精通が後発参入者に対する参入障壁を形成しています。それにもかかわらず、関税を回避して価格を下押しするグレーチャネル輸入に需要が漏れており、既存企業は製品の出所と販売後の保証を強調せざるを得ない状況です。

戦略的投資は最先端のスマートタイヤ技術よりも設備のボトルネック解消とラジアルラインの近代化に傾いています。General Tyreは2024年にラジアル生産量を増加させるためゴム混合設備のアップグレードを完了し、Panther Tyresは二輪車ラジアルを対象とした新しい加硫プレスラインを追加しました。Servis Tyresは2025年7月にStarluxブランドを発表し、高シリカ含有トレッドコンパウンドを用いた中プレミアムセグメントへの参入を示しました。

国際ブランドは数量中心の小売戦略ではなくフリートサービス契約を追求しています。東南アジアの大手メーカーがカラチを拠点とする物流オペレーターと複数年契約を締結し、納期保証と定期的なパフォーマンス監査を義務付けています。一方、電動モビリティスタートアップはプライベートラベル契約の下で特注の低転がり抵抗タイヤを調達しており、EV普及の進展とともに小規模ながら潜在的に破壊的な数量をもたらしています。規制監査が厳格化するにつれ、認証取得済みの販売業者はそのステータスを活用して市営バスおよびユーティリティフリートの入札を獲得し、価格競争を品質差別化へと段階的にシフトさせています。

パキスタンタイヤ産業のリーダー企業

General Tyre & Rubber Co. of Pakistan Ltd.

Panther Tyres Ltd.

Service Industries Ltd.

Diamond Tyres Ltd.

Ghauri Tyre & Tube (Pvt.) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Servis Long MarchはStarluxブランドを導入し、中型乗用車およびSUVオーナーを対象とした先進素材と安全機能を約束しました。

- 2024年12月:国際金融公社とパキスタンの銀行がArmstrong ZEおよびそのUAE親会社に対し、シンド州のグリーンフィールドタイヤ工場向けに5,020万USDの融資に合意しました。

- 2024年12月:Huasheng RubberとGhandhara Tyre & Rubberがパキスタンに製造施設を建設するための合弁事業協定に署名しました。

パキスタンタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフザロードおよび特殊用途(OTR、農業、採掘、レーシング) |

| オンロード |

| オフロード(建設、採掘、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15インチから20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| パンジャブ州 |

| シンド州 |

| カイバル・パフトゥンクワ州 |

| バローチスターン州 |

| パキスタンその他地域 |

| 季節別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフザロードおよび特殊用途(OTR、農業、採掘、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、採掘、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15インチから20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 | |

| 州別 | パンジャブ州 |

| シンド州 | |

| カイバル・パフトゥンクワ州 | |

| バローチスターン州 | |

| パキスタンその他地域 |

レポートで回答される主要な質問

2025年のパキスタンタイヤ市場規模はどのくらいですか?

パキスタンタイヤ市場規模は2025年に20億9,000万USDです。

2030年までのCAGR予測はどのくらいですか?

売上高は2025年から2030年にかけて5.32%のCAGRで増加する見込みです。

どの州が需要をリードしていますか?

パンジャブ州は組立工場と貨物輸送回廊が集中しているため、43.92%の最大シェアを保有しています。

どの車両セグメントが最も多くのタイヤを消費しますか?

二輪車は個人および配送輸送における優位性から、総数量の48.59%を占めています。

バッテリー電気自動車タイヤはどのくらいの速さで成長していますか?

このセグメントは国家30%EV目標の下、14.33%のCAGRで拡大する見込みです。

最終更新日: