ロシアタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

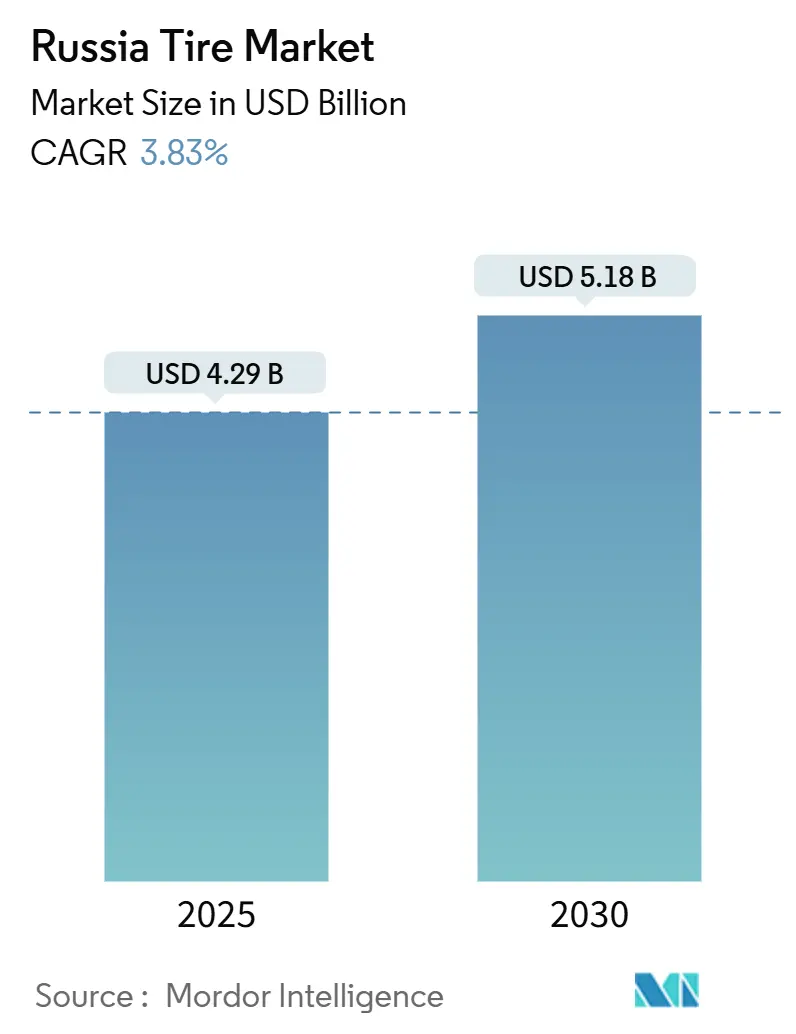

| 市場規模 (2025) | 4.29 十億米ドル |

| 市場規模 (2030) | 5.18 十億米ドル |

| 成長率 (2025 - 2030) | 3.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアタイヤ市場分析

ロシアのタイヤ市場規模は2025年に40億2,900万USDとなり、2030年までに51億8,000万USDに達する見込みで、2025年から2030年の期間においてCAGR3.83%で成長すると予測されています。市場拡大は、西側ブランドの撤退後の構造的再編を反映しており、国内プレーヤーが供給不足を補い、輸入代替政策の恩恵を受けています。冬用タイヤの義務化、バスおよび乗用車フリートの電動化の継続、Eコマースによるラストマイル配送の拡大が、高金利が新車販売を抑制する中でも台数需要を下支えしています。カルーガ、タタルスタン、ヤロスラヴリにおける生産能力の急速な拡大が原材料供給を確保し、決議第1875号に基づく調達優遇措置が公共部門の需要を保証しています[1]「ロシア連邦政府令」GARANT-SERVIS、garant.ru。ルーブルの持続的な変動が生産コストを押し上げる一方、現地化が利益率を保護し、小売価格インフレを自動車全体のインフレより低く抑えています。

主要レポートのポイント

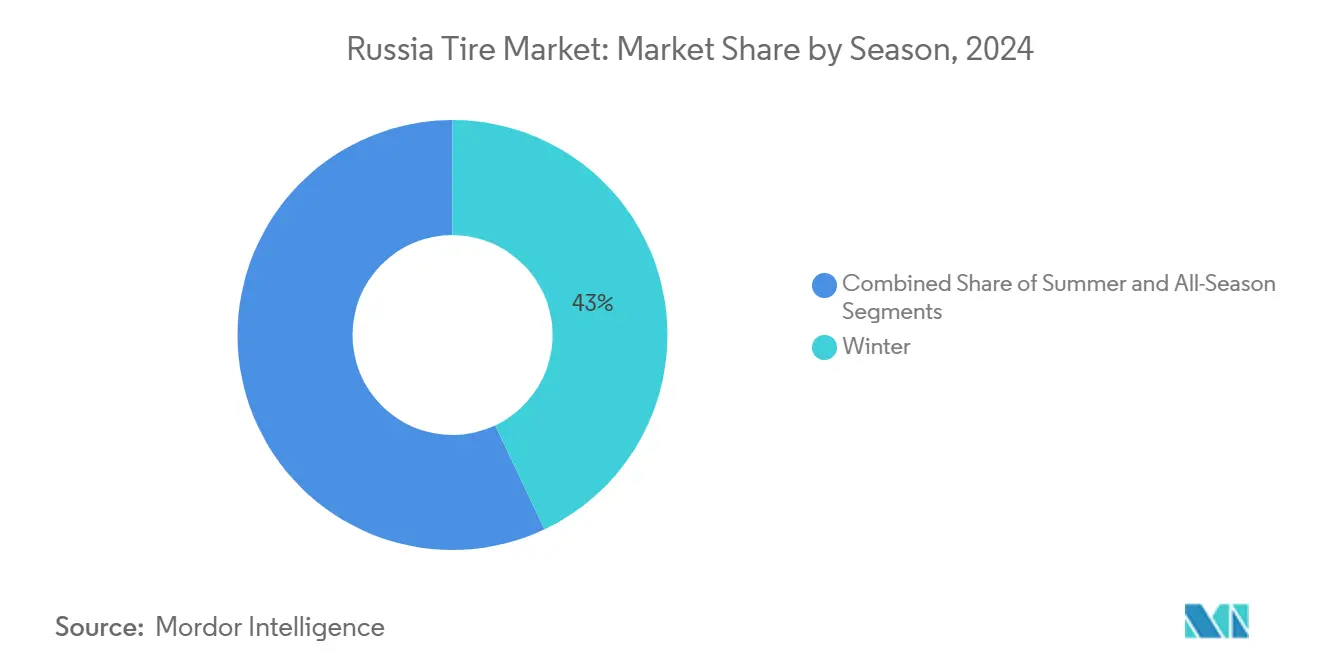

- シーズン別では、ウィンタータイヤが2024年のロシアタイヤ市場シェアの42.97%を占め、オールシーズンタイヤは2030年までCAGR4.01%で拡大すると予測されています。

- タイヤ設計別では、ラジアル形式が2024年のロシアタイヤ市場規模の94.13%のシェアを保持し、ノンニューマチック/エアレス製品は2030年までに最速のCAGR8.01%を記録すると予測されています。

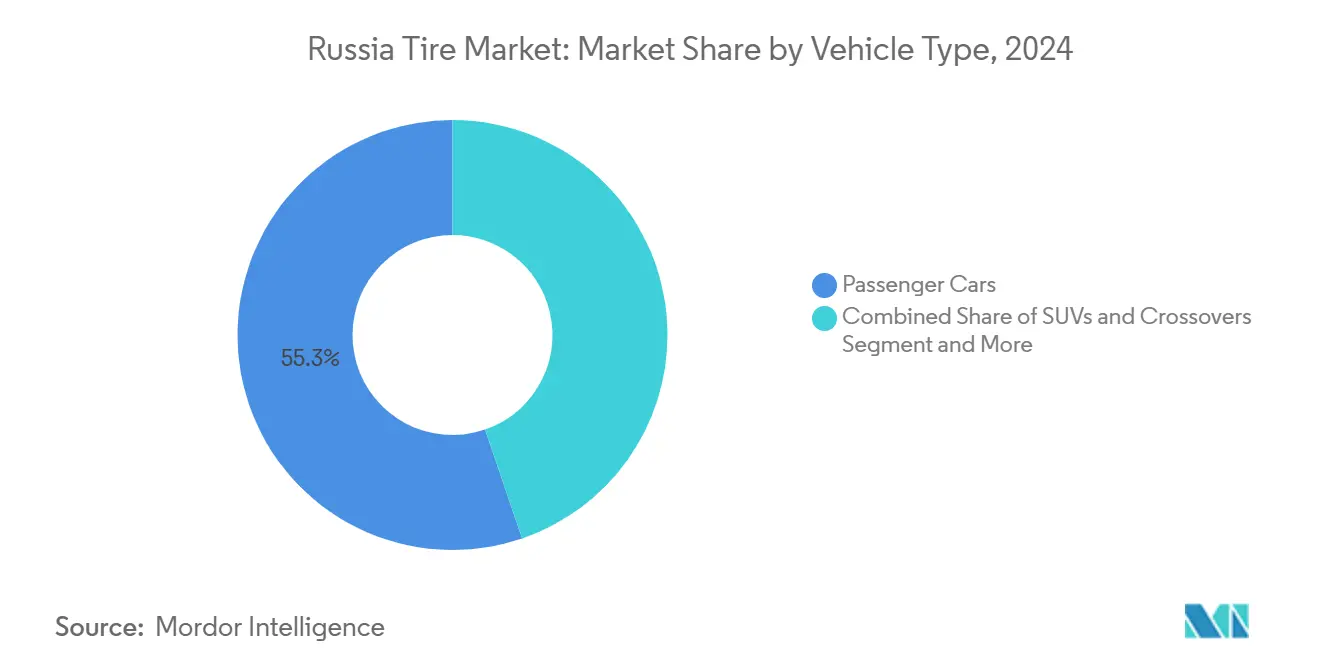

- 車両タイプ別では、乗用車が2024年のロシアタイヤ市場規模において55.25%の収益シェアでトップとなり、SUVおよびクロスオーバーはCAGR5.75%で成長すると予測されています。

- 用途別では、オンロード需要が2024年のロシアタイヤ市場規模の78.78%を占め、オフロード需要はCAGR4.85%で拡大すると予測されています。

- エンドユーザー別では、アフターマーケットセグメントが2024年のロシアタイヤ市場規模の64.46%のシェアを獲得し、2030年までCAGR3.81%で成長しています。

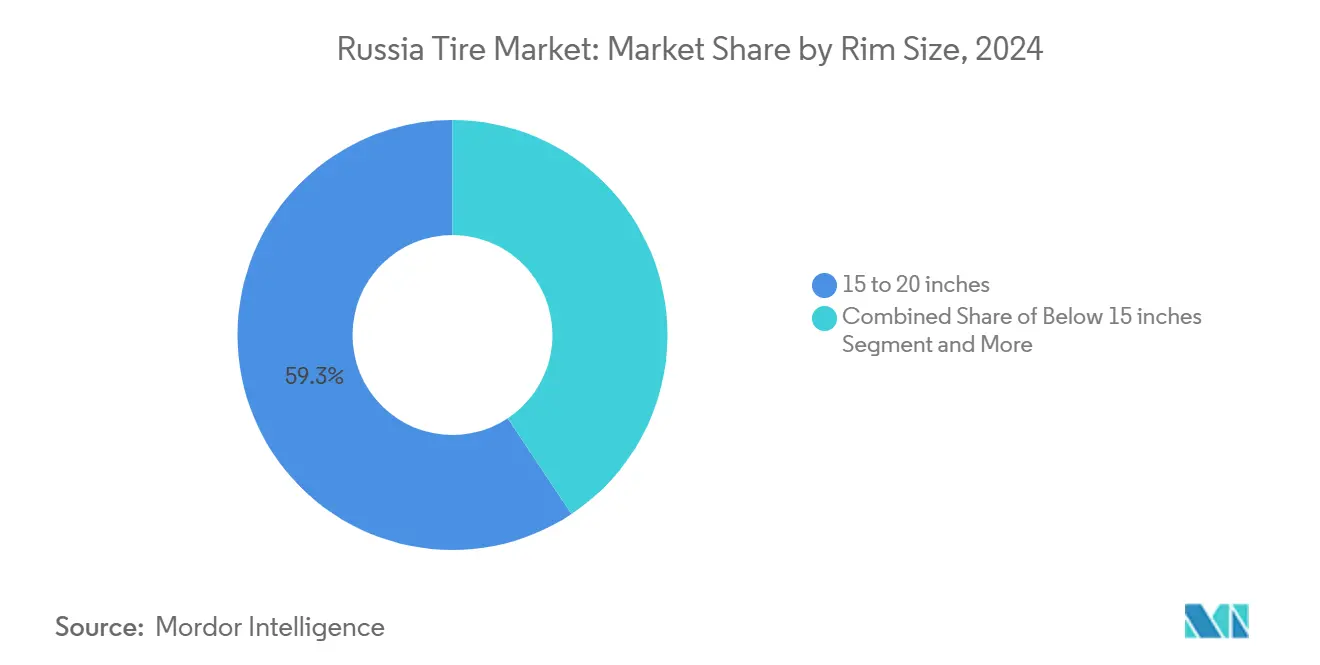

- リムサイズ別では、15~20インチタイヤが2024年のロシアタイヤ市場規模の59.34%のシェアを占め、20インチ超の装着タイヤは最高のCAGR6.59%を記録すると予測されています。

- 推進方式別では、内燃機関車両が2024年のロシアタイヤ市場規模の91.06%のシェアで支配的であるものの、バッテリー電気自動車はCAGR12.09%で成長すると予測されています。

ロシアタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バスおよび自動車の電動化 | +1.2% | モスクワ州、サンクトペテルブルク、タタルスタン | 中期(2~4年) |

| 国内タイヤ製造能力 | +1.0% | カルーガ州、タタルスタン、ヤロスラヴリ州 | 長期(4年以上) |

| ラストマイルEコマースの急増 | +0.8% | モスクワ州、サンクトペテルブルク、クラスノダール地方 | 短期(2年以内) |

| 冬用タイヤ法規制と施行 | +0.6% | ロシア全地域 | 短期(2年以内) |

| オールシーズンタイヤの普及 | +0.4% | モスクワ、サンクトペテルブルク、ノボシビルスク | 中期(2~4年) |

| 国内合成ゴム生産 | +0.3% | タタルスタン、バシコルトスタン、オムスク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バスおよび自動車の急速な電動化により低転がり抵抗タイヤが必要

ロシアにおける電気自動車の成長は、より広い自動車市場が減速する中でも、EV専用に設計されたタイヤへの新たな需要を生み出しています。これらのタイヤは寒冷気候での性能を発揮し、走行距離の延長に貢献する必要があります。EV普及を促進する政府計画は、こうした特殊製品への需要をさらに押し上げると期待されています。国内バッテリー生産の拡大と充電インフラの整備もこの転換を支援しており、タイヤメーカーに継続的な機会をもたらしています。主要な移動ルートにEV利用が集中するにつれ、交換タイヤに対する地域需要が高まる可能性があります。

国内タイヤ製造能力の拡大

ロシアの国内タイヤ製造セクターは、輸入依存度を低減する取り組みに後押しされ、急速に拡大しています。Cordiantなどの企業は既存施設を復活・拡張し、継承されたインフラの恩恵を受けています。国内サプライヤーを優遇する政府政策が、国内生産タイヤへの安定した需要を確保する助けとなっています。この安定した受注の流れが、冬用タイヤや電気自動車向けタイヤを含む高度なタイヤセグメントへの投資を促進しています。ゴムおよびプラスチック生産の上流部門の成長もこの勢いを支えています。

ラストマイルEコマースの急増による小型商用車タイヤ需要の拡大

Eコマースの荷物量は二桁成長を続けており、運賃の軟化にもかかわらず配送フリートが小型商用車の利用を拡大するよう圧力がかかっています。運送業者は資産稼働率を最大化することで対応しており、タイヤ交換間隔は延びているものの、高耐久トレッドデザインへの需要は高まっています。新たに投入された都市配送用クロスオーバーは積載の柔軟性を向上させる一方、発進・停止時の摩耗に対応したパフォーマンス志向のトレッドパターンを必要としています。国内生産者に恩恵をもたらすOEM装着タイヤは、ロシアにCKD施設を設立する中国系組立業者との提携を強化しています。

冬用タイヤの義務化法規制と施行

連邦規制により、12月から3月の間は冬用コンパウンドの装着が義務付けられています。施行カメラが非準拠車両を自動的に識別するようになり、コンプライアンス率が向上し、季節在庫の繰り越しが減少しています。技術規則TR TS 014/2011は冬用コンパウンドの最低性能基準を規定し、メーカーに明確なベンチマークを提供しています。ロシアの気候帯にわたる極端な温度変動は地域ごとに特殊な配合を必要とし、地域最適化製品の価格プレミアムを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際制裁 | -1.5% | ロシア全地域 | 短期(2年以内) |

| ルーブルの変動 | -0.8% | ロシア全地域 | 短期(2年以内) |

| 低価格タイヤへのダウントレード | -0.6% | シベリア連邦管区、極東連邦管区 | 中期(2~4年) |

| 老朽化した道路インフラ | -0.4% | 全連邦管区の地域・市道 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料輸入を制限する国際制裁

EUによるカーボンブラックおよび合成ゴムの輸入制限が、主要タイヤ部品の確立されたサプライチェーンを混乱させています。Bridgestone、Michelin、Continentalを含む西側メーカーは資産売却を完了し、直接的な関係を終了させており、調達ネットワークが複雑化しています。天然ゴムは生産が着実に増加する中でも世界的な供給制約に直面しており、構造的な不足が生じています。アジアおよび中央アジアのパートナーを通じた代替供給ルートが西側の混乱を部分的に補っていますが、より高い取引コスト、長いリードタイム、品質管理上の課題が生じており、利益率を圧迫しています。

ルーブルの変動による生産コストの上昇

主要貿易相手国に対する通貨変動が、輸入原材料、機械部品、特殊添加剤のコストを押し上げています。2025年の自動車価格の約10~20%の上昇は、タイヤ価格と需要弾力性に対する同様の圧力を示しています。商業フリートオペレーターは燃料費が運営予算の約30~35%を消費し、ドライバーの賃金が年間20%上昇していると報告しており、プレミアムタイヤカテゴリーへの裁量支出を制約しています。2024年の国内石油化学生産の成長が一部の投入コストの安定をもたらしていますが、特殊コンパウンドは依然として輸入依存であり、通貨主導のインフレの影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:ウィンターの優位性が気候の必然性を反映

ウィンタータイヤは2024年のロシアタイヤ市場シェアの42.97%を占めており、多様な地理的地域にわたる義務的法規制と気候上の必要性を反映しています。このセグメントの優位性は、北部地域で気温が-50℃に達する国における規制要件と実際の必要性から生じており、明確な季節的交換サイクルを生み出しています。サマータイヤは、季節的な気温変動がそれほど極端でない南部地域や都市部で安定した需要を維持していますが、運用上の利便性を提供するオールシーズン代替品からの市場シェア圧力に直面しています。

オールシーズンタイヤは、在庫の複雑さと季節交換コストの削減を求める都市部の商業フリートの間で支持を集め、2030年までCAGR4.01%で最も急成長するセグメントとして台頭しています。フリートオペレーターは2025年の総コスト増加を報告しており、タイヤ仕様の統合と人件費削減への圧力が生じています。GOST 33181-2014に基づく冬季道路維持管理基準は、タイヤ性能要件に影響を与える5つの維持管理レベルを定義しており、カテゴリーI~IIの道路で使用される化学的凍結防止剤とカテゴリーIII~Vの道路で使用される摩擦材料がコンパウンドの選択と摩耗パターンに影響を与えています。[2]「GOST 33181-2014」RGTT、russiangost.com

タイヤ設計別:ラジアル技術が圧倒的な優位性を維持

ラジアルタイヤは2024年のロシアタイヤ市場規模の94.13%を占め、性能、耐久性、燃費効率における確立された優位性を示しています。ノンニューマチック/エアレスタイヤは、建設、鉱業、軍用車両における特殊用途が普及を牽引し、最小限のベースからではあるものの、2030年までCAGR8.01%で最も急成長する設計カテゴリーとなっています。バイアスタイヤは、コスト面の考慮から従来の製造方法が好まれる農業用およびオフロードセグメントでニッチな用途を維持していますが、ラジアル技術のコスト低下に伴い市場シェアは低下し続けています。

圧倒的なラジアルの優位性は、数十年にわたる技術の成熟とサプライチェーンの最適化を反映しており、確立された製造プロセスを支持しています。ロシアのタイヤ生産は、ラジアル技術プラットフォームに焦点を当てた国内製造能力を示しています。エアレスタイヤの開発は、特に鉱業および建設セクターにおいて、パンク耐性が高い初期コストを正当化する特殊用途で勢いを増しています。技術規則TR TS 014/2011はタイヤ性能基準に影響を与える安全要件を定めており、実験的な設計よりも実績あるラジアル技術を優遇するコンプライアンスの枠組みを構築しています。

車両タイプ別:乗用車がリードし、SUVが成長を牽引

乗用車は2024年のロシアタイヤ市場シェアの55.25%を維持しています。対照的に、SUVおよびクロスオーバーは新モデルの投入と消費者の嗜好に後押しされ、2030年までCAGR5.75%で最も急成長するカテゴリーとして台頭しています。大型商用トラックおよびバスは、フリートオペレーターが高い資金調達コストの中で交換サイクルを延長するため、タイヤ需要が減少しており、市場全体の成長にもかかわらずバス・トラック用タイヤの生産は落ち込んでいます。

2025年の新車投入には、GAC GS4、Chery Tiggo 7 Pro、Omoda C7などの中国メーカーからの多数のクロスオーバーおよびSUVモデル、ならびにMoskvich 8などの国内モデルが含まれており、より大きなホイールサイズへの交換需要を生み出しています。商用車市場は構造的な混乱を経験し、フリート更新を遅らせる供給過剰状態が生じています。農業、鉱業、レーシング用途を含む二輪車および特殊タイヤセグメントは安定したニッチ需要を維持していますが、農業機械の更新が鈍化したことで前年比で下降トレンドが見られます。

用途別:オンロードの優位性とオフロードの成長ポテンシャル

2024年、オンロード用途はロシアタイヤ市場の78.78%を占め、舗装道路網における乗用車および商用車利用の優位性を反映しています。オフロード用途は建設、鉱業、農業セクターの拡大に後押しされ、2030年までCAGR4.85%で成長しました。オンロードセグメントは冬用タイヤの義務化法規制と予測可能な需要パターンを生み出す季節的交換サイクルの恩恵を受けています。しかし、消費者がタイヤコストの上昇に対応するため交換間隔を延長するという課題に直面しています。

地域インフラ開発は、資源採掘が極端な条件向けの特殊コンパウンドを必要とするシベリアおよび極東地域を中心に、オフロードタイヤの機会を生み出しています。中央、ヴォルガ、ウラル連邦管区における防衛志向の産業拡大は、軍事生産施設の拡張に伴い建設・産業用車両タイヤへの需要を牽引しています。3月から7月にかけてロシア各地域で実施される春季道路重量制限は、融雪期に車両が特別許可を取得する必要があるため、オンロードおよびオフロード用途の両方に季節的な需要パターンを生み出しています。農業用タイヤ需要は機器投資の減少という逆風に直面していますが、長期的な食料安全保障の優先事項が最終的な回復を支えています。

エンドユーザー別:アフターマーケットの優位性が延長されたライフサイクルを反映

アフターマーケットセグメントは2024年のロシアタイヤ市場シェアの64.46%を獲得し、2030年までCAGR3.81%で成長すると見込まれており、車両ライフサイクルの延長と交換の先送りパターンを反映しています。OEMタイヤ需要は新車生産と相関しており、2024年に大幅に増加しましたが、高い資金調達コストとリサイクル料金の引き上げによる緩和に直面しています。アフターマーケットの優位性は、ロシアの老朽化した車両フリートにサービスを提供する交換タイヤネットワークと在庫管理システムの重要性を示しています。

アフターマーケットの成長促進要因には、2025年9月に施行される追跡可能性と偽造防止措置のためのデジタルラベリングを義務付けるタイヤマーキング規制が含まれており、古い在庫が流通チャネルから一掃されるにつれて交換需要を生み出す可能性があります。決議第1875号で定められた政府調達優遇措置は、国家および市営車両フリートにサービスを提供する国内タイヤメーカーに保護されたアフターマーケット需要を生み出しています。循環経済の取り組みが勢いを増す中、リトレッドおよびタイヤリサイクル活動が拡大しており、モスクワ地域にゴムクラム生産施設が開設されています。これらの施設は自動車タイヤを建設材料に加工し、タイヤのライフサイクル経済を延長する価値回収の機会を生み出しています。

リムサイズ別:中間サイズが優位でプレミアムが成長

15~20インチリム用タイヤは2024年のロシアタイヤ市場規模の59.34%を占め、乗用車および小型商用車の主要な装着サイズを反映しています。20インチ超のリムサイズタイヤは、プレミアム車両の普及とパフォーマンスタイヤ需要に後押しされ、2030年までCAGR6.59%で最も急成長しています。15インチ未満の用途は低価格車両セグメントおよび旧型フリート車両で安定した需要を維持していますが、車両メーカーが性能と美観の向上のためにより大きなホイールサイズを標準化するにつれて市場シェアは低下しています。

大型リムサイズの成長は、中国メーカーからのプレミアムクロスオーバーおよびSUVを含む新車投入、ならびに2025年夏のプレゼンテーションが予定されているLada IskaraおよびVestaベースのクロスオーバーなどの国内モデルと相関しています。プレミアムタイヤ需要は所得圧力による消費者のダウントレードという制約に直面していますが、高級車を含む特定の市場セグメントは大型リムサイズ装着への需要を維持しています。タイヤ摩耗研究によると、都市部の走行条件は高速道路走行と比較して高い摩耗率を生み出しており、大型リムサイズはサイドウォールプロファイルの低さと路面接触圧力の増加により異なる摩耗パターンを経験する可能性があります。

推進方式別:内燃機関の優位性とEV特殊化の台頭

内燃機関車両は2024年のロシアタイヤ市場シェアの91.06%を維持しており、従来のパワートレインの継続的な優位性を反映しています。バッテリー電気自動車は2030年までCAGR12.09%で最も急成長する推進方式セグメントとなっています。ハイブリッドおよび燃料電池車両は過渡的技術として小規模ながら安定した市場ポジションを占めていますが、政府支援措置が純粋な電気自動車を対象としており、ハイブリッドパワートレインを対象としていないため、規制上の課題に直面しています。

EVタイヤ需要の特殊化は市場全体の縮小にもかかわらず台頭しており、登録された電気自動車は重いバッテリーパックに対応するための低転がり抵抗コンパウンドと特殊な荷重定格を必要としています。2025年1月から施行された車両ごとのリサイクル料金の引き上げにより、大衆市場でのEV普及が困難になる一方、プレミアム購入者の間で特殊タイヤへのニッチ需要が生まれています。充電インフラの拡大により、EV普及が集中する主要幹線道路と都市部を中心に交換タイヤ需要が集積するでしょう。

地域分析

ロシアのタイヤ市場は、経済活動、産業開発、インフラ投資の優先事項を反映した顕著な地域集中パターンを示しています。中央、ヴォルガ、ウラル連邦管区の防衛志向地域は、国家主導の輸入代替と軍事生産拡大が車両タイヤおよび産業用ゴム製品への局所的な需要を生み出したことで、活発な成長を経験しています。モスクワおよび中央連邦管区は、人口密度、商業活動、旧Continentalプラントを活用したCordiantの拡張カルーガ工場を含む主要タイヤ製造施設への近接性により、最大のロシアタイヤ市場シェアを維持しています。地域調達優遇措置とロジスティクスの最適化は、ロシアの困難な地理的距離を越えて信頼性の高い配送を提供できる国内サプライヤーを優遇しています。

シベリアおよび極東地域は、資源採掘、インフラ開発、アジアのサプライチェーンへの近接性に後押しされた成長機会を提供していますが、輸送コストと季節的なアクセス制限という制約に直面しています。タタルスタンは、地域で生産された車両とタイヤへの地域的な嗜好を示す重要な地域市場として台頭しています。3月から7月にかけて各地域で実施される春季道路重量制限は、異なる連邦管区が異なる軸重制限を適用することでタイヤの選択と交換時期に影響を与え、季節的な需要変動を生み出しています。10地域における電気自動車所有の集中は、標的を絞った流通戦略を必要とする特殊タイヤ需要の地理的クラスタリングを生み出しています。

クラスノダール地方を含む南部地域は、農業活動、港湾運営、温暖な気候条件の恩恵を受けており、冬用タイヤの需要を低減しながら年間を通じた商業車両運営を支えています。タタルスタン、カルーガ州、ヤロスラヴリ州に主要施設が集中するタイヤ製造能力の地域分布は、近隣市場にロジスティクス上の優位性をもたらす一方、遠隔地域にはより長いサプライチェーンを必要とします。政府の産業政策は、国内製造業者を優遇する標的を絞った投資インセンティブと調達優遇措置を通じた地域開発を優先しており、地域のタイヤ需要が戦略的に重要な産業センターにおける設備稼働率と雇用目標を支えられる保護された市場セグメントを生み出しています。

競争環境

ロシアのタイヤ市場は、国内リーダーのLLC TD KAMAおよびCordiant Capital Inc.を中心に中程度の集中度を示しています。同時に、西側メーカーの撤退と中国ブランドの存在感拡大に伴い、競争環境は構造的な変革を遂げています。市場のダイナミクスは、国内生産能力、確立された流通ネットワーク、保護された調達チャネルへの参加を可能にする政府との関係を持つ企業を優遇しています。戦略的ポジショニングは、サプライチェーンの現地化、季節および車両セグメントにわたる製品ポートフォリオの幅広さ、ロシアの地理的広大さとインフラ制約にサービスを提供するサービスネットワークの密度をますます重視しています。

技術の採用は、企業が市場シェアの獲得と運営の安定性をR&D投資より優先するため、画期的なイノベーションよりも製造効率の改善、製品品質の向上、サプライチェーンの強靭化に焦点を当てています。電気自動車用タイヤ、プレミアムウィンターコンパウンド、産業用途を含む特殊セグメントにホワイトスペースの機会が生まれており、技術的専門知識とニッチなポジショニングが市場全体の価格圧力にもかかわらず利益率プレミアムを獲得できます。新興の破壊者には、コスト優位性と確立されたアジアのサプライチェーンを活用してボリュームセグメントで競争する中国のタイヤメーカーが含まれており、国内プレーヤーは政府との関係と地域サービス能力を通じて市場ポジションを守っています。

Cordiantによる旧西側製造施設の取得と再稼働は、既存インフラを活用しながら国内生産能力を拡大する統合戦略を示しています。同社による2025年初頭のウリヤノフスクの旧Bridgestone工場での操業再開は、ContinentalのカルーガプラントでのCordiantの同様の動きに続くものであり、ロジスティクスコストを削減し地域市場カバレッジを改善する複数拠点の生産能力を確立しています。国内メーカーは政府調達プロセスにおける優遇措置の恩恵を受けており、設備稼働率と投資計画を支える保護された需要チャネルを生み出しています。競争環境は、継続的な国際貿易制限の中でサプライチェーンの強靭性が競争上の差別化要因となるにつれ、原材料調達から流通・サービスまでの統合されたバリューチェーンを持つ企業をますます優遇しています。

ロシアタイヤ産業のリーダー企業

LLC TD KAMA

Cordiant Capital Inc.

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

The Yokohama Rubber Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ロシアのタイヤメーカーJSC Cordiantは、ウリヤノフスクの旧Bridgestone工場での商業生産を再開したと発表しました。

- 2025年1月:Nokian Tyresは、Nokian Tyres Surpass AS01の発売により、超高性能(UHP)オールシーズンカテゴリーに復帰しました。

ロシアタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| ノンニューマチック/エアレス |

| 二輪車 |

| 乗用車 |

| SUVおよびクロスオーバー |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフロードおよび特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15~20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| ノンニューマチック/エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| SUVおよびクロスオーバー | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフロードおよび特殊用途(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15~20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 |

レポートで回答される主要な質問

ロシアのタイヤ市場の成長を牽引しているのは何ですか?

市場は主に、国内製造の拡大、冬用タイヤの義務化法規制、Eコマースの成長による小型商用車需要の増加、低転がり抵抗タイヤを必要とする電気自動車の特殊ニーズによって牽引されています。

ロシアで最大の市場シェアを持つタイヤセグメントはどれですか?

ウィンタータイヤは、義務化法規制とロシアのほとんどの地域における極端な気候条件により、42.97%の市場シェアで支配的です。

制裁はロシアのタイヤ産業にどのような影響を与えましたか?

制裁は原材料輸入を混乱させ、西側メーカーの撤退を招き、CordiantやKAMAなどの国内生産者が市場シェアを拡大する機会を生み出す一方、生産コストも増加させています。

ロシアのタイヤ市場の予測CAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR3.83%で成長し、予測期間末までに51億8,000万USDに達すると予測されています。

タイヤ需要において最も急成長している車両セグメントはどれですか?

SUVおよびクロスオーバーは、中国メーカーからの新モデル投入と国内生産の拡大に後押しされ、2030年までCAGR5.75%で最も急成長するカテゴリーとなっています。

電動化はロシアのタイヤ市場にどのような影響を与えていますか?

2025年にEV販売が減少しているにもかかわらず、バッテリー電気自動車セグメントはCAGR12.09%で最も急成長しており、過酷な気候条件での航続距離効率を最大化できる低転がり抵抗タイヤへの特殊需要を生み出しています。

最終更新日: