タイタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

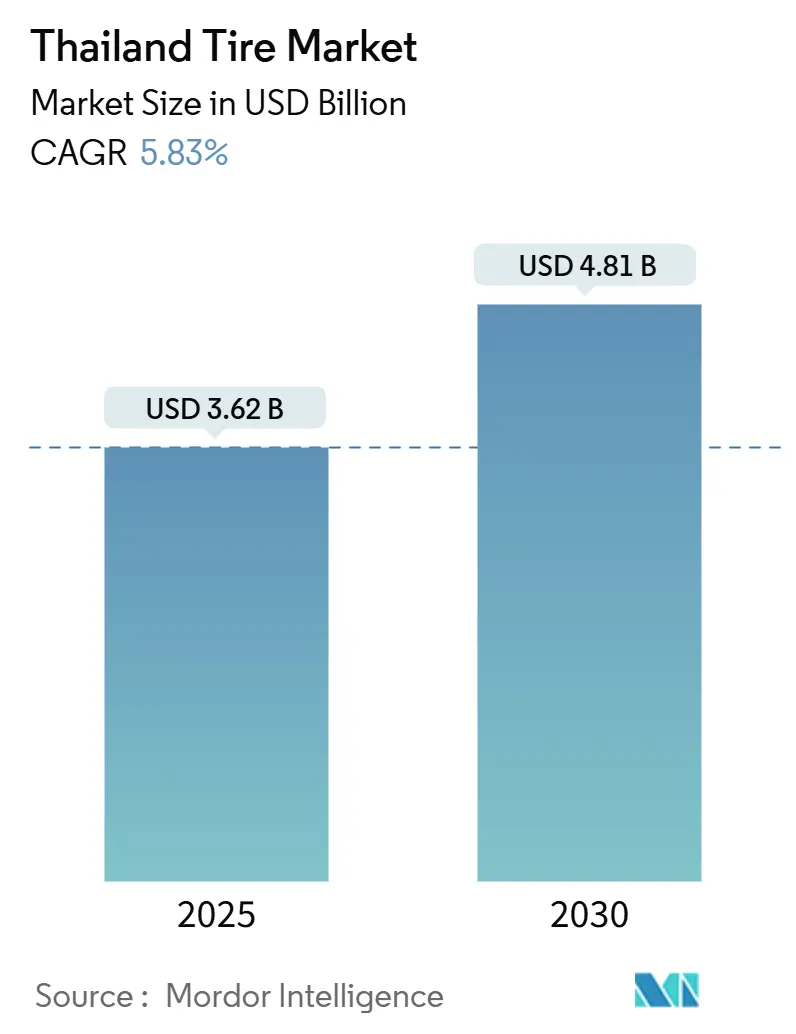

| 市場規模 (2025) | 3.62 十億米ドル |

| 市場規模 (2030) | 4.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.83% CAGR |

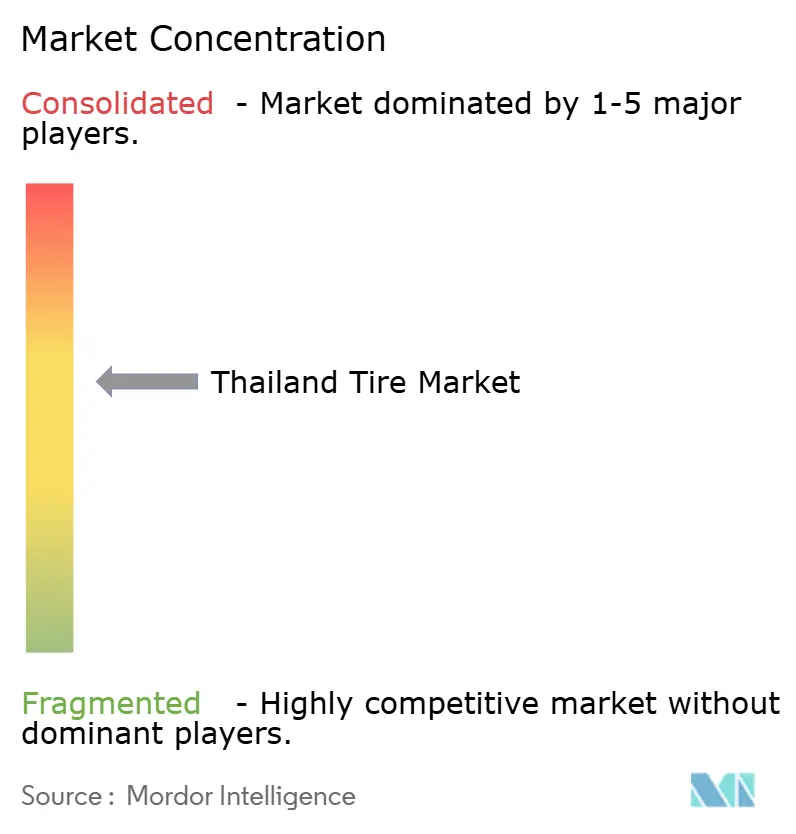

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイタイヤ市場分析

タイタイヤ市場規模は2025年に36億2,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 5.83%で成長し、2030年までに48億1,000万米ドルに達する見込みです。タイが東南アジア最大の自動車生産国、世界第2位のタイヤ生産拠点、および天然ゴムの主要供給国であるという地位から、ポジティブな勢いが生まれています。政府のEV優遇策、欧州および米国への堅調な輸出連携、そして老朽化した保有車両に支えられた回復力のあるアフターマーケットが需要を強化しています。一方で、天然ゴム価格の高騰、EUの新たな森林破壊規制、および模倣品輸入がコストおよびマージンへの圧力をもたらしています。市場機会はEV専用タイヤ、ピックアップトラックおよびSUV向けの大径リムサイズ、ならびにタイヤラベリング義務化規制を対象としたプレミアムラジアル技術に集中しています。メーカーは東部経済回廊を活用してスケールメリット、深水港へのアクセス、および優遇投資条件を享受しながら、バッテリー電気自動車に向けてポートフォリオを急速に整合させています。

レポートの主要ポイント

- シーズン別では、オールシーズンタイヤが2024年のタイタイヤ市場シェアの53.24%を占め、ウィンタータイヤは2030年までにCAGR 5.85%で最も速い成長を記録する見込みです。

- タイヤ設計別では、ラジアル技術が2024年のタイタイヤ市場シェアの87.65%をリードし、非空気式・エアレスは2030年までにCAGR 5.87%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年のタイタイヤ市場規模の45.54%を占め、2030年までにCAGR 5.91%で成長すると予測されています。

- 用途別では、オンロード製品が2024年のタイタイヤ市場シェアの83.21%を占め、オフロードタイヤは2030年までにCAGR 5.93%で拡大すると予測されています。

- エンドユーザー別では、アフターマーケットが2024年のタイタイヤ市場シェアの63.47%を占め、OEMは2030年までにCAGR 5.94%で成長すると予測されています。

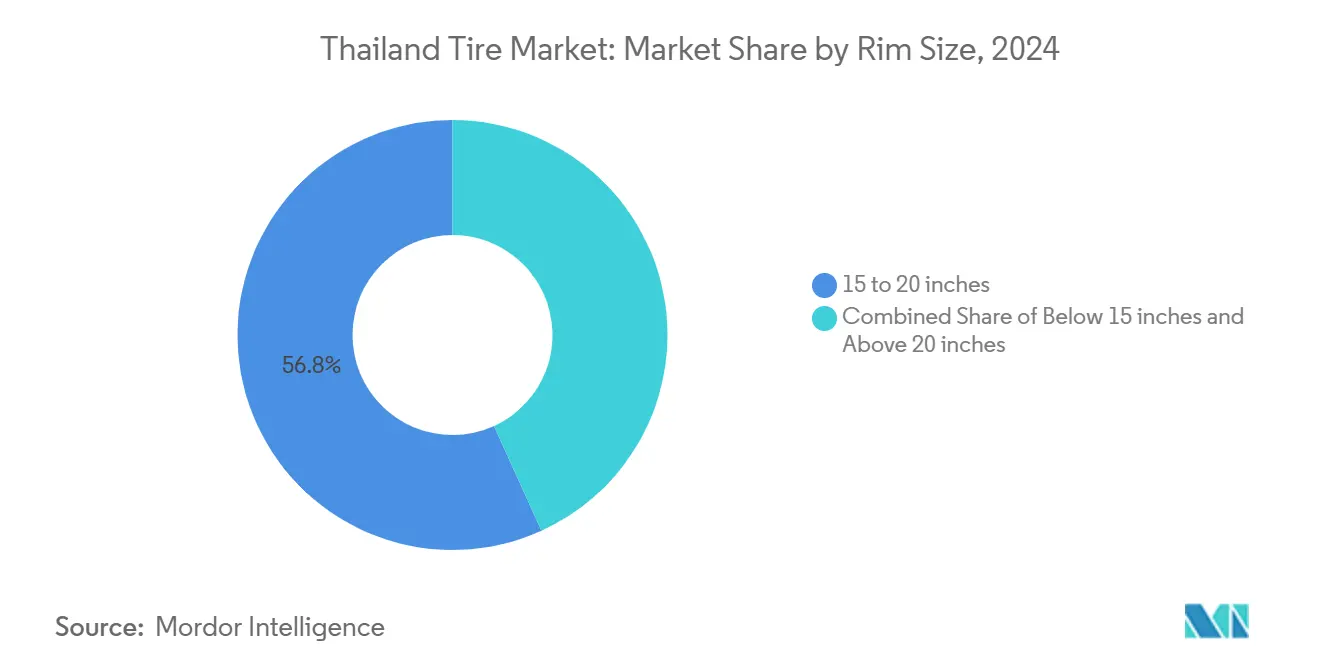

- リムサイズ別では、15〜20インチ製品が2024年のタイタイヤ市場の56.82%のシェアを獲得しました。20インチ超のタイヤ市場は2030年までにCAGR 5.89%で成長すると予測されています。

- 推進方式別では、内燃機関車が2024年のタイタイヤ市場シェアの86.71%をリードし、バッテリー電気自動車は2030年までにCAGR 5.88%でセグメント最速の成長を記録する見込みです。

タイタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のEV補助金プログラム | +1.2% | 全国規模、バンコクおよびEEC州に集中 | 中期(2〜4年) |

| 急速なEコマースの成長 | +0.9% | 都市部中心、地方への拡大 | 短期(2年以内) |

| 観光業の回復 | +0.7% | バンコク、プーケット、チェンマイを含む観光拠点 | 短期(2年以内) |

| OEMによる大径リムサイズへのシフト | +0.6% | 全国規模、生産拠点と連携 | 中期(2〜4年) |

| ライドヘイリング二輪車フリートの台頭 | +0.5% | サービスカバレッジが拡大する都市部 | 短期(2年以内) |

| プレミアムラジアルを優遇するタイヤラベリング義務化規制 | +0.4% | 全国実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のEV補助金プログラムによるBEVタイヤ需要の促進

タイのEV 3.5政策は購入補助金として5万〜10万バーツを付与し、物品税を最低限に引き下げており、2025年のEV登録台数が5分の2増加すると予測されています[1]「EV 3.5政策概要」、タイ投資委員会、boi.go.th。重いバッテリーパックにより、自動車メーカーは5分の2高い負荷定格と超低転がり抵抗コンパウンドを持つタイヤを指定せざるを得なくなっています。2026年12月までに輸入1台に対して複数台を国内で組み立てるというローカルアセンブリ規則により、BYDとGAC Aionが誘致され、両社のタイ合計生産能力はほぼ20万台を超えます。チョンブリーとラヨーンへの生産集中により、予測可能な需要が近隣のタイヤ工場に向けられています。公共急速充電器の継続的な展開が、EV普及がバンコク以外にどこまで広がるかを左右するでしょう。

急速なEコマースの成長が最終マイルLCVタイヤ数量を牽引

タイのEコマース売上高は二桁成長を続けており、GrabやSkootar等のプラットフォームがバンコクの交通渋滞の中で1日8〜12時間稼働し平均43キロメートルを走行するオートバイや小型バンを展開するよう促しています。高い稼働率が交換サイクルを短縮し、小型商用車および二輪車タイヤの数量を押し上げています。フリートオペレーターは高耐久コンパウンドと延長走行距離保証をますます求めていますが、価格感度が超プレミアム採用を抑制しています。都市物流は中級ラジアルメーカーにスケールを提供する一方、プレミアムブランドが総所有コスト削減を実証するフリートサービス契約を試験的に展開することを可能にしています。

観光業の回復がレンタカーフリートの更新を加速

2025年には国際到着者数がパンデミック前の水準を超え、レンタカー収益が飛躍的に増加しました。Enterprise MobilityとThai Rent-A-Carのパートナーシップは外国の信頼を示しており、同オペレーターは8,000台以上の車両を管理しています。レンタル稼働中の車両は通常4万〜6万キロメートルごとにタイヤを交換し、予測可能なアフターマーケット需要を保証しています。優れたウェットグリップ評価を持つオールシーズントレッドパターンは、観光客が多く訪れる沿岸部や山岳ルートに適しています。プーケットとチェンマイの季節的な観光ピークにより、ディストリビューターは需要の高い月のストック切れを避けるためにバッファー在庫を維持することを余儀なくされています。

OEMによるSUVおよびピックアップトラック向け大径リムサイズへのシフト

輸出向けに製造するメーカー、トヨタ、いすゞ、フォードは現在、主流のピックアップトラックおよびSUVラインに15〜20インチリムを装着しており、このブラケットが2024年のタイタイヤ市場シェアの半分以上を占めています。低プロファイルサイドウォールは、凹凸のある路面での変形を制限するより強力なビードパッケージと高度なカーカス補強を必要とします。平均販売価格はそれに応じて上昇し、長寿命コンパウンドが交換間隔をわずかに延ばしても、1台あたりの収益が向上します。劣悪な農村路面での路面損傷リスクは増加しており、タイヤ保険商品への需要を高め、OEMがより剛性の高い構造を共同開発するよう促す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴム価格の高騰と変動 | -0.8% | 製造地域に集中したグローバルサプライチェーンへの影響 | 短期(2年以内) |

| 模倣品・グレーマーケットタイヤによるブランド販売の侵食 | -0.6% | 全国規模、特に価格感度の高いセグメント | 中期(2〜4年) |

| 高い輸入関税 | -0.4% | 全国規模、鉱業および農業セクターに影響 | 中期(2〜4年) |

| 公共急速充電インフラの展開の遅れ | -0.3% | 都市部中心、地方への段階的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の高騰と変動

ベンチマークのRSS-3ゴムは、新たに開墾された土地からの輸入を制限するEU森林破壊規制への対応を急ぐ生産者により、2025年初頭に12年ぶりの高値に達しました。タイのタイヤ工場はプランテーションへの近接性を享受していますが、合成代替品が重量トラックや航空機用途において天然ゴムを完全に代替できないため、依然として高い原料コストを吸収しています。プレミアムブランドは長期供給契約とデジタルトレーサビリティツールでリスクを管理していますが、転嫁が限られる価格感度の高い国内セグメントではマージン侵食が続いています。バーツが弱含む際にドル建て原材料請求書を膨らませる通貨変動が変動性を増幅させています。

模倣品・グレーマーケットタイヤによるブランド販売の侵食

再ラベル輸入品の税関押収は、正規ディーラーより最大5分の2安く販売する模倣タイヤに対するタイの苦闘を浮き彫りにしています[2]「模倣タイヤ押収レポート2025」、タイ王国税関、customs.go.th。このような製品は検証不可能な安全認証を持ち、ブランドの評判を損ない、競争を歪めます。2024年に取り締まりが強化されましたが、多孔質な国境と繁盛する非公式チャネルが不正な流通を維持しています。プレミアムメーカーはサイドウォールへのQRコード検証を推進し、Eコマースプラットフォームと協力して疑わしい販売者を排除しています。それでも、グレーマーケットの存在が価格決定力を制約し、安全性より価格が優先される農村地域で正規メーカーがプロモーションを拡大せざるを得ない状況を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性が気候の一貫性を反映

オールシーズンパターンは2024年のタイタイヤ市場の53.24%を占め、季節交換の必要性を排除する国の年間を通じた熱帯性気候から恩恵を受けています。しかし、ウィンタータイヤの出荷量は欧州および北米向けの輸出契約に牽引され、2030年までにCAGR 5.85%で増加しています。この増分生産は工場稼働率を拡大し、新たな専用加硫プレスを正当化することでタイタイヤ市場規模を支えています。ContinentalのラヨーンへのEU規制を満たすスタッダブルウィンター設計に複数の加硫ラインを専用化した拡張がこれを示しています。

輸出志向のウィンター生産は、国内のドライバーがオールシーズントレッドに強くコミットしながら、タイの工場がスケールメリットを活用する方法を示しています。サマーパフォーマンスタイヤは、小規模ながら収益性の高いチャネルを占めるエンスージアストや高級輸入車オーナーのニッチに対応しています。一方、高シリカ含有量のモンスーングレードコンパウンドがタイのオールシーズン製品を差別化し、油膜のある路面での優れたウェットグリップを提供しています。国内の安定性と輸出の多様化のこの組み合わせが、季節カテゴリー全体にわたる回復力のある稼働率を支えています。

タイヤ設計別:ラジアル技術が製造リーダーシップを維持

ラジアルケーシングは2024年のタイタイヤ市場の87.65%を提供し、同国の世界水準のスチールベルト、コードファブリック、および精密成形インフラを強調しています。非空気式エアレス設計は、BridgestoneがバンコクBRTルートでエアレスバスタイヤを試験し、Michelinが農業機械向けにツイールプラットフォームをテストするにつれ、2030年までにCAGR 5.87%で進歩しています。バイアスプライ形式は、価格と修理性が高速性能より重視されるニッチな農業および鉱業で存続しています。

高強度アラミドおよびエコフレンドリー樹脂マトリックスへの投資は、商業化のハードルが下がれば次世代エアレスタイヤを量産するためのタイ工場の態勢を整えています。並行して、ラジアルメーカーはOEMの炭素削減目標に合わせて転がり抵抗を最大15%低下させる軽量「グリーン」複合材料を推進しています。大学とサプライヤー間の国内研究開発アライアンスは、タイのラテックス輸出から派生したバイオベースエラストマーに焦点を当て、供給の独立性を強化し、ライフサイクル排出量を削減しています。

車両タイプ別:生産回復の中で乗用車がリード

乗用車の装着は2024年のタイタイヤ市場の45.54%を支配し、2030年までにCAGR 5.91%で成長し、市場規模成長の主要貢献者となります。このセグメントは、銀行が信用を引き締めた後の2024年の自動車組立台数の5分の1の減少にもかかわらず回復力を示しています。Eコマースが小型商用車需要を促進し、重量トラックはマレーシアおよびカンボジアとの越境貿易回復から恩恵を受けました。

タイの二輪車生産を考慮すると、オートバイタイヤは依然として重要であり、2025年に飛躍的に成長すると予測されています。オフロードタイヤ需要はコモディティサイクルを追跡し、ピチットでの鉱業回復とナコーンサワンでの農業機械化が特殊セグメントを支えています。メーカーは製品ミックスを微調整し、高収益の特殊生産ラインで景気後退時の収益を安定させながら、大量生産の乗用車ラインとのバランスを取っています。

用途別:オンロードの優位性が都市モビリティニーズを反映

オンロード用途は2024年のタイタイヤ市場の83.21%を占め、タイの高速道路ネットワーク全体での集中的な旅客および貨物輸送を反映しています。オフロード需要はルーイでの鉱業権益とサトウキビ農場の継続的な機械化により、CAGR 5.93%で成長すると予測されています。都市道路の渋滞は燃料および電力消費を削減する低転がり抵抗コンパウンドを促進し、農村輸送オペレーターはポットホールの衝撃に耐える堅牢なケーシングを重視しています。

タイランド4.0の下での政府道路整備プログラムが二次幹線道路への投資を促進し、速度制限を段階的に引き上げてトレッド摩耗を加速させるはずです。一方、オフロード購入者は湿った土壌に適応可能な耐切傷サイドウォールと深いラグを求め、過酷な条件での製品ライフサイクルを延長しています。この二重の需要がプラントのスケジューリングを導き、ツーリングラジアルと積極的なラグパターンをカバーするモールド在庫を確保しています。

エンドユーザー別:アフターマーケット交換が数量成長を牽引

交換チャネルは2024年のタイタイヤ市場の63.47%を占め、平均乗用車車齢11.2年とサービス寿命を短縮する過酷な道路状況に牽引されています。OEM経路は、自動車メーカーが補助金条件を満たすためにEV組立を強化するにつれ、CAGR 5.94%で回復しています。交換数量は全国8,000以上の独立系小売業者に分散して販売されるため、キャッシュフローを安定させ、特定の顧客への露出を制限しています。

リトレッドオペレーターはコスト効率の高いトラックソリューションを提供していますが、価格差を縮小する低コスト輸入新品タイヤとの競争に直面しています。デジタル装着プラットフォームがフリートとサービスセンターを結び、予測的交換スケジューリングを可能にし、プレミアム層の採用を促進しています。OEM側では、タイヤメーカーが数年前から車両発売の指名を確保し、ベースラインの数量と国内の技術スキルセットを豊かにする技術移転協定を固定しています。

リムサイズ別:中間サイズが市場の嗜好を反映

15〜20インチのリムは2024年のタイタイヤ市場シェアの56.82%を占め、ピックアップトラック、SUV、および中型乗用車のスイートスポットを捉えています。20インチ超の製品はプレミアム車両輸入の成長と輸出志向の高級組立に続き、CAGR 5.89%で拡大するでしょう。15インチ未満のサイズは、オーナーが手頃な価格を優先する低価格セダンおよび大規模な中古車フリートにとって依然として不可欠です。

リム径の増大により、凹凸のあるルートでの乗り心地を維持するために超高張力ビードワイヤーとアラミド強化サイドウォールが必要となります。メーカーは多段階ビード成形ラインと大型ホイールに不可欠な高度な空気圧監視システムに投資しています。サイズアップはまた、自動車メーカーの美的推進力とも一致し、車両の外観を高め、したがってタイヤの平均販売単価を引き上げ、総ユニット数量が横ばいになっても収益拡大を支えています。

推進方式別:EVタイヤが急増する中でICE車両が規模を維持

内燃機関プラットフォームは2024年の販売の86.71%を占めました。それでも、EVセグメントは最高のCAGR 5.88%を記録し、電動ドライブトレインのノイズを抑制するフォームライニング音響タイヤなどの差別化製品への道を開いています。プラグインハイブリッドは航続距離不安の緩和剤として地位を維持し、燃料電池の試験は依然として初期段階にあります。EVタイヤ生産は高負荷指数構造と転がり抵抗をおよそ5分の1削減するシリカリッチトレッドに依存しています。

タイの工場は現在、EVのトルクリップルを増幅させる可能性のある最小限のユニフォーミティ問題を検出するための自動視覚検査ステーションを統合しています。バッテリーフレンドリータイヤは回生制動効率も向上させ、自動車メーカーがショールームパンフレットで強調するセールスポイントとなっています。ICEとEVタイヤの並行共存により、工場は多様なカーカス幅とビード径に対応するために数時間以内にモールドを切り替えられる柔軟な加硫スケジュールを実行することを余儀なくされています。

地理的分析

東部経済回廊の各県、チャチューンサオ、チョンブリー、ラヨーンは国家生産の大部分を担い、レムチャバン港近くに集積したBridgestone、Continental、Sumitomo Rubber、Prinx Chengshan工場を擁しています[3]「EEC投資インセンティブ」、タイ投資委員会、boi.go.th。この集積はSEZ税制優遇、共有物流、およびポリマー科学と精密工学を専門とする職業訓練人材プールを活用しています。バンコク首都圏への近接性により安定した交換需要が確保され、グローバル輸出は深水バースを通じて効率的に流通しています。

バンコクは国内最高の車両密度とライドヘイリングの飽和により、タイのタイヤ市場需要の最大のシェアをもたらしています。断続的な交通渋滞と高い周囲温度がトレッド摩耗を加速させ、ドライバーを延長走行距離保証を提供するコスト志向のラジアルに向かわせています。フリートオペレーターはタクシー、配送バン、法人セダンの注文を集約するデジタルプラットフォームを通じて調達を集中化し、都市倉庫を持つタイヤメーカーに予測可能な需要を生み出しています。

北部の各県、チェンマイ、ランパーン、チェンライは、観光バン、農業用ピックアップトラック、および丘陵農業地域にサービスを提供するオールテレーンオートバイからの混合需要を生み出しています。観光の季節性により、ディストリビューターはピーク休暇期の急増を数ヶ月前から在庫を準備して予測することを余儀なくされています。南部沿岸のハブ、プーケット、スラートターニー、ソンクラーは、腐食性の海水飛沫にさらされるリゾートシャトルバスや漁業トラック向けに耐塩コンパウンドを必要としています。マレーシアへの越境輸送がこれらの県での交換サイクルをさらに押し上げる交通量を加えています。

競争環境

グローバル大手のBridgestone、Continental、Michelinは、統合されたラテックスプランテーション、自社合成ゴム、およびタイの熱帯気候にコンパウンドを適応させる専用研究開発センターを通じて技術リーダーシップを確立しています。それらの合算シェアは全体の5分の2を超えています。しかし、Prinx ChengShanやZhongce Rubberなどの新興中国系参入者は、輸出グレード認証を持つコスト競争力のあるラジアルを売り込むことで侵食しています。外国資本に対する適度な規制障壁がターンキー生産ラインを輸入しタイの熟練労働力を活用する合弁事業を促進しています。

差別化はますますEV専用タイヤとエアレス技術の試験を中心に展開しています。BridgestoneはEnlitenの軽量コンパウンドを披露し、ContinentalはプレミアムEVの車内ノイズを削減するContiSilent音響フォームを展開しています。地元プレーヤーはEU森林破壊防止法規に合わせてブロックチェーンを使用してラテックスの出所を文書化するデジタルトレーサビリティシステムに投資し、低コストのグレーマーケット競合他社に対する優位性を得ています。

流通ネットワークは依然として断片化しています。ティア1ブランドはサービス品質を保証するCockpit(Bridgestone)やBestDrive(Continental)などのブランド小売チェーンを運営し、マルチブランドの独立系業者が価格競争が最も激しい地方市場を支配しています。オンラインマーケットプレイスが若い消費者を取り込み、タイヤメーカーがEセールスをパートナーガレージと結ぶクリック&インストールプラットフォームを展開するよう促しています。競争の激しさは、技術競争とチャネルイノベーションおよびサプライチェーンコンプライアンスのバランスを取っています。

タイタイヤ産業リーダー

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Yokohama Rubber Co.

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Yanggu Huataiが東部経済回廊に新製造工場を着工し、年間600万本の乗用車タイヤの生産能力を追加しました。

- 2024年10月:Continentalがラヨーン拡張の第1フェーズを完了し、年間300万本のタイヤと600の熟練雇用を解放しました。

タイタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気式・エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフロードおよび特殊(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード |

| OEM |

| アフターマーケット |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気式・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフロードおよび特殊(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード | |

| エンドユーザー別 | OEM |

| アフターマーケット | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車 |

レポートで回答される主要な質問

2025年のタイのタイヤセグメントはどの程度重要ですか?

このセグメントは2025年に36億2,000万米ドルと評価されています。

2030年までのタイのタイヤ販売の年間成長率予測はどのくらいですか?

販売は2030年までにCAGR 5.83%で増加すると予測されています。

タイで設計別にリードするタイヤタイプはどれですか?

ラジアル構造が2024年の数量の87.65%のシェアで支配しています。

タイの需要においてオールシーズンタイヤが占めるシェアはどのくらいですか?

オールシーズンパターンは2024年の出荷量の53.24%を占めました。

タイのタイヤサプライヤーにとって最も急速に拡大している推進方式カテゴリーはどれですか?

バッテリー電気自動車の装着は2030年までにCAGR 5.88%を記録する見込みです。

東部経済回廊がタイヤメーカーにとって重要な理由は何ですか?

この回廊は主要工場のほとんどを擁し、港湾アクセスを提供し、国家生産の3分の2以上を供給しています。

最終更新日: