日本内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

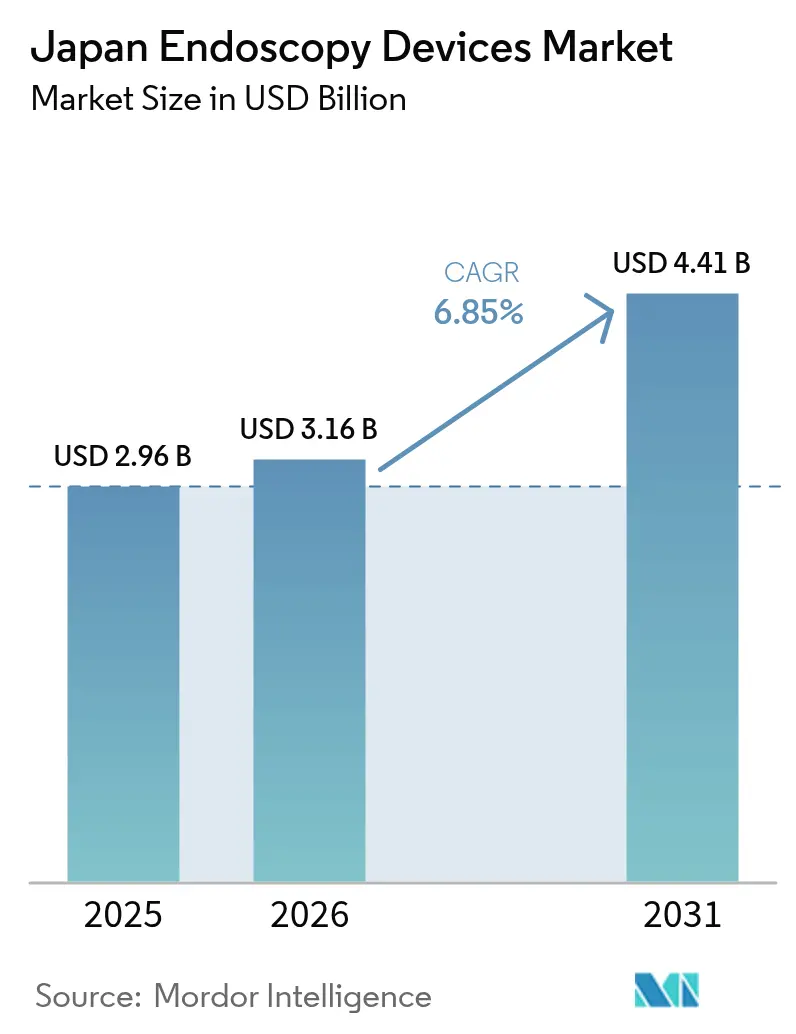

| 基準年の市場規模 (2025) | 2.96 十億米ドル |

| 市場規模 (2026) | 3.16 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本内視鏡デバイス市場分析

日本の内視鏡デバイス市場規模は2025年に29億6,000万米ドルと評価され、2026年の31億6,000万米ドルから2031年には44億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.85%です。日本の国民皆保険制度、急速に進む高齢化、そして低侵襲医療への需要増加が相まって、持続的な処置件数の増加を促進しています。ロボット支援プラットフォーム、AI誘導可視化、および4K/8Kイメージングのアップグレードにより設備投資が高水準を維持する一方、早期病変検出と精密な治療的介入が可能となっています。外来手術センター(ASC)は費用対効果の高いハブとして急速に拡大しており、日常的な診断業務を病院から移行させ、コンパクトで高スループットなシステムへの需要を刺激しています。国内大手のOlympus、Fujifilm、Hoya(Pentax)が現在市場を支配していますが、海外参入企業はAIモジュールと単回使用アクセサリーを活用してシェアを獲得しており、競争的な技術サイクルが激化しています。AI強化処置の診療報酬コードが標準報酬を上回る中、先進的な医療提供者は高度内視鏡スイートをコストセンターではなく収益源として位置づけています。

主要レポートの要点

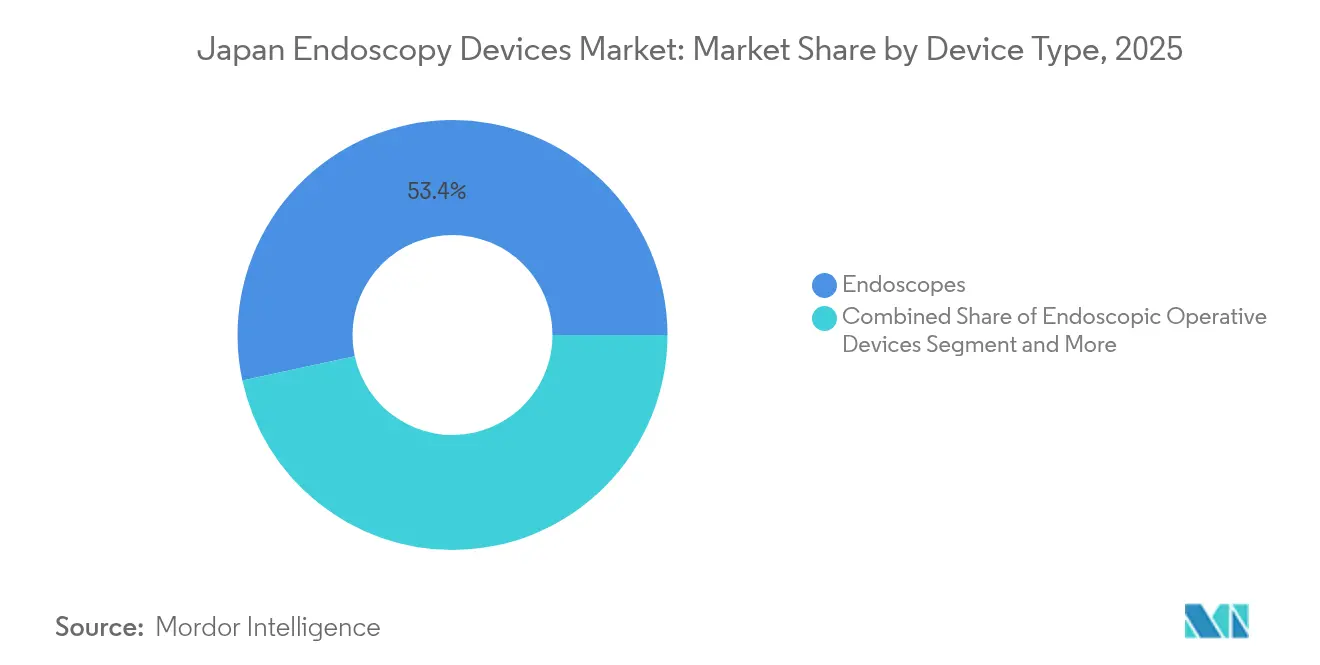

- デバイスタイプ別では、従来型軟性内視鏡が2025年に53.40%の収益シェアでトップを占め、ロボット支援内視鏡は2031年までに14.1%のCAGRで拡大すると予測されています。

- 用途別では、消化器内科が2025年の日本内視鏡デバイス市場規模の60.35%を占め、泌尿器科が2031年までに11.7%のCAGRで最も速い成長を記録しています。

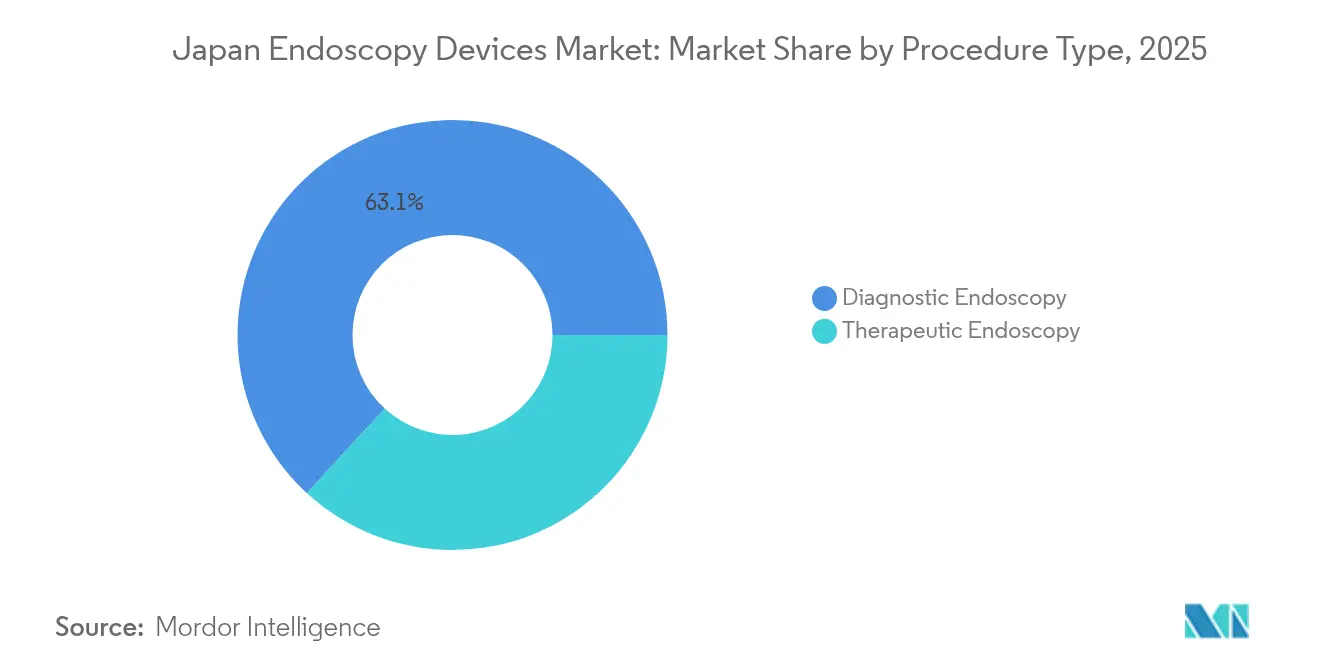

- 処置タイプ別では、診断処置が2025年の日本内視鏡デバイス市場シェアの63.15%を占め、治療処置は2031年までに10.6%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年の日本内視鏡デバイス市場規模の71.10%のシェアを獲得しており、ASCは2031年までに10%のCAGRで最も高い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本内視鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国民皆保険の診療報酬 | +1.8% | 全国(都市部重点) | 中期(2~4年) |

| 政府主導のがん検診義務化 | +2.1% | 全国 | 長期(4年以上) |

| ASCネットワークの拡大 | +1.5% | 都市部から地方へ | 中期(2~4年) |

| AI対応CADe/CADxの導入 | +1.9% | 全国(大学病院先行) | 短期(2年以内) |

| 生活習慣関連消化器疾患の増加 | +1.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国民皆保険が高度内視鏡検査の普及を促進

日本の2024年国民健康保険改定では、AI支援処置に対する強化された診療報酬コードが導入され、従来型内視鏡と比較して病院収益が最大30%向上しました[1]Michihiro Misawa、「日本における大腸内視鏡診療へのAI実装」、JMA J、jmaj.jp。これにより、医療施設は診療報酬適格性を維持するために機器のアップグレードを加速させています。大学病院が先行しましたが、資本予算が高い請求額に合致するにつれ、地域の医療センターも追随しています。この政策は早期発見を優先しており、腺腫検出率を向上させ再診を減少させるCADe対応大腸内視鏡への需要を押し上げています。ベンダーは購買決定を合理化するため、新しいタワーに分析ソフトウェアをバンドルして対応しています。中期的には、診療報酬の整合化により、ほとんどの都道府県でAI誘導可視化が標準化されると予想されています。

政府主導のがん検診義務化による処置件数の増加

50歳以上の国民を対象とした胃がんおよび大腸がんの2年ごとの検診が2024年に義務化され、同年の内視鏡処置総数が23%増加し、2025年にはさらに18%の増加が見込まれています。この義務化は特に内視鏡的切除件数を押し上げており、胃ESD症例はすでに腫瘍切除の57%に達しています。地方クリニックはノルマを達成するために処置能力を拡大しており、可視化タワーと高精細スコープの一括調達を促進しています。政府はスループット指標に補助金配分を連動させ、日本内視鏡データベースを通じたリアルタイムデータ報告を奨励しています。長期的には、検診政策が安定した処置パイプラインを確保し、日本内視鏡デバイス市場を下支えします。

外来手術センターの拡大が医療提供を変革

ASCは2024年に日本の内視鏡処置の22%を担い、前年の14%から増加しました。これは外来医療を奨励する医療政策改革によるものです。専用スイートは病院ユニットと比較して1室あたり35%多くの症例を処理しており、コンパクトなタワーと簡素化されたワークフローソフトウェアへの需要を押し上げています。主要ベンダーはリース、トレーニング、高スループット向けに最適化されたAIモジュールを含むターンキーパッケージでこのチャネルをターゲットにしています。都市部の飽和状態が次のASCの波を地方拠点へと誘導しており、最小限のインフラを必要とするモバイルカートシステムによって支援されています。支払者が処置報酬を入院費用と比較する中、中期的な成長は堅調に推移しています。

AIの統合が診断能力を革新

EndoBRAINの2024年規制承認は、日本初の診療報酬承認済みCADeソリューションとなり、商業的な規模拡大への道を開きました。早期導入者は腺腫検出率が12~15%向上し、見逃し病変が最大30%減少したと報告しています。2025年初頭までに、大学病院の43%と地域病院の28%がAI支援システムを導入していました。ベンダーはプレミアム価格を正当化するため、クラウド分析、予知保全、トレーニングダッシュボードをバンドルしています。調達サイクルが予算リセット前に加速する中、CAGRへの短期的な影響は顕著です。急速な証拠の蓄積がAIの臨床的・経済的価値をさらに裏付け、より広範な診療報酬の普及を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資コストと国民健康保険の価格規制 | -1.3% | 全国(小規模施設) | 中期(2~4年) |

| 認定スタッフの不足 | -1.7% | 全国(地方急性期) | 長期(4年以上) |

| 単回使用スコープに関する環境上の懸念 | -0.8% | 全国(環境重視) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

設備投資コストと価格規制が投資障壁を生み出す

高精細システムと高度イメージングのコストは3,000万~4,500万円(20万~30万米ドル)に達します[2]Yusuke Koide他、「日本における設備投資コストのトレンド」、Springer、springer.com。2年ごとの国民健康保険改定により標準処置報酬が4.2%削減され、特に処置件数が限られるクリニックでは回収期間が長期化しています。補助金は新技術を優遇していますが、小規模医療提供者は初期資本の調達に苦労しており、デジタル格差が拡大しています。グループ購買とメーカーのリース制度が障壁を部分的に緩和していますが、市場CAGRへの中期的な影響は依然としてマイナスです。

人材不足が処置能力を制限

日本では現在、認定内視鏡医が約3,200人不足しており、地方では42%の欠員率に直面しています。医師の3分の1が60歳以上であり、後継者問題が懸念されています。看護師不足は鎮静の安全性と器具の再処理を複雑にしています。ロボット式スクラブナースのプロトタイプは有望ですが、依然として実験段階にあります。トレーニングパイプラインが拡大しない限り、需要が増加しても処置能力の制約が処置件数の成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ロボット支援プラットフォームが精度を再定義

ロボット支援システムは小規模ベースから14.1%のCAGRで最も急成長しているカテゴリーを代表しており、軟性スコープは2025年に53.40%の最大収益シェアを保持し、可視化ハードウェアの日本内視鏡デバイス市場規模を支えています。Hinotoriシステムの2024年拡大承認は、臨床的な勢いとベンダーのコミットメントを示しています。高度な関節運動とトレモア低減が複雑なESDおよびNOTES処置を支援しています。一方、4K/8Kタワーは、AIモジュールの画質最低基準を満たすことを目指す病院の間で買い替え需要を促進しています。アクセサリーは安定した連動需要を享受しており、タワー価格が国民健康保険の圧力に直面する中でもマージンを維持しています。デジタルツインの統合は、処置時間を短縮し結果監査を支援できる術前シミュレーションを約束しています。

ロボットシステムはプレミアム価格を誇りますが、リースモデルは差別化を求めるASCをターゲットにしています。カプセルデバイスは非侵襲的な消化器検診に対する患者の好みから都市部での普及が進んでいますが、診療報酬の適用範囲は依然として限られています。予測期間を通じて、継続的な光学アップグレード、ロボティクス、およびコネクテッドケア分析がこのセグメントを日本内視鏡デバイス市場の中心に位置づけ続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器内科が支配する中、泌尿器科が加速

消化器内科は収益の60.35%を占めており、大腸内視鏡検査とESDの高い件数を確保する政府検診によって支えられています。最も急成長している用途である泌尿器科は、単孔式ロボットが傷跡を最小化する腎摘除術と前立腺摘除術を可能にすることで、11.7%のCAGRで成長しています。整形外科は安定した関節鏡手術パイプラインを維持しており、循環器内科はアブレーション誘導のための心腔内イメージングを活用しています。耳鼻咽喉科と婦人科は、専門スコープとDexterロボットの腹腔鏡下子宮摘出術の実現可能性を背景に緩やかに成長しています。

消化器内科の日本内視鏡デバイス市場シェアは2031年まで支配的であり続けると予想されますが、増分収益は泌尿器科とクロスオーバー用途からますます生まれるでしょう。そのため、ベンダーは資本収益を最大化するために多診療科での使用が可能なモジュラープラットフォームを優先しています。

処置タイプ別:治療内視鏡検査が勢いを増す

診断処置は2025年の日本内視鏡デバイス市場収益の63.15%を依然として生み出していますが、治療症例は現在10.6%のCAGRで増加しています。大腸ESDおよびEMRに関する2024年改訂ガイドラインにより、技術の採用と資格認定が標準化されました。AI支援イメージングが病変の特性評価を向上させ、処置の境界を曖昧にする「診断と治療の同時実施」ワークフローを可能にしています。治療アクセサリーの日本内視鏡デバイス市場シェアはそれに応じて成長しており、電気外科用ナイフや止血パウダーなどの使い捨て品を支援しています。

病院は高度な介入に対応したハイブリッド手術室に投資しており、ASCは高件数のポリープ切除術と粘膜切除術に注力しています。予測期間を通じて、単回セッション治療に対する支払者の好みと迅速な回復に対する患者の需要が、治療の拡大を診断の成長より前進させ続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードする中、ASCが急速に拡大

病院は2025年に71.10%の収益シェアを保持しており、包括的なインフラ、多診療科チーム、およびプレミアムシステムへの資金調達能力を反映しています。しかし、ASCが生み出す日本内視鏡デバイス市場規模は、外来医療の経済性が国家的なコスト抑制目標と一致するにつれ、10%のCAGRで急速に増加しています。静岡がんセンターは、10の処置室と30の回復ベッドを備えた高スループット設計を実証しています。

病院はEUS、ERCP、NOTESを含む複雑な治療症例を保持しており、ASCは日常的な大腸内視鏡検査と胃内視鏡検査を担っています。専門クリニックは特定のサービスに特化したニッチプレーヤーとして留まっています。外来医療を奨励する厚生労働省の2024年指針は、日常業務をASCへシフトさせ続け、ポータブルタワーとサブスクリプション型AI分析への需要を促進するでしょう。

地域分析

東京、大阪、名古屋は、集中した三次病院、研究機関、および早期採用者の予算のおかげで、日本内視鏡デバイス市場収益の約64.20%を占めています。これらの大都市の大学センターは2025年初頭までにAIシステム普及率43%に達しており、全国平均の28%を上回っています。都市部の高密度が高い検診受診率を支え、5年ごとの安定したタワー買い替えサイクルを生み出しています。

地域格差は依然として存在しています。鳥取県は人口100万人あたり1,236件の胃切除術を記録している一方、沖縄県はわずか251件にとどまっており、専門医の供給と検診遵守における格差を浮き彫りにしています。政府の普及活動は、Hinotoriシステムの遠隔操作機能を活用したモバイルスイートと遠隔操作パイロットに資金を提供しています。これらのプログラムは2028年までに診断格差を縮小することを目指しています。

地方の都道府県は高齢者の割合が高く、処置需要を高める一方で深刻な人材不足に直面しています。補助付きトレーニングと代診インセンティブは、今後4年間で医療過疎地域に500人の認定内視鏡医を追加することを目指しています。2024年に拡充された日本内視鏡データベースは、政策立案者がリソースニーズをマッピングし品質指標を監視するのに役立ち、地域間でより公平な市場成長を促進しています。

規制環境

日本における内視鏡機器は、医薬品医療機器等法(PMD法)の下で規制されている。市場参入には機器のリスククラスに応じた手続き(承認、第三者認証、または届出)が必要であり、医薬品医療機器総合機構(PMDA)が科学的審査を行い、厚生労働省(MHLW)が最終的な製造販売承認を与える。診断支援ソフトウェアを組み込んだ高度な内視鏡プラットフォームについては、日本ではこれらのモジュールを一般にプログラム医療機器(SaMD)として取り扱い、審査時における性能評価と臨床的エビデンスへの注目が高まる。

製造業者および製造販売承認取得者は、ISO 13485:2016に整合した厚生労働省令第169号(2004年)に基づく日本のQMS要求事項を遵守しなければならない。これは設計、製造、市販後調査、およびサプライヤー管理を対象とする。2025年、日本はPMD法の改正を行い(2025年5月14日)、産業界における実装と解釈は2026年まで継続する。これは、革新的な内視鏡画像処理、AIによる病変検出支援、および治療用機器について、臨床データおよび文書化に関する期待が審査期間に影響を与える可能性がある中で、早期のPMDA相談の必要性を後押しするものである。

競合環境

Olympus、Medtronic、Boston Scientific Corporationなどが国内収益の大部分を支配しており、数十年にわたる光学技術革新と病院との強固な関係を反映しています。Olympusの2024年Elevateイニシアチブは、コンプライアンスプロセスを強化し、AIネイティブタワーでプラットフォームラインナップを刷新しています[3]Olympus Corporation、「統合報告書2024」、olympus-global.com。Fujifilmは連携AIモジュールを備えた4Kイメージングを強調しており、Hoyaの2026年予定のPENTAX Medical分社化はデバイスレベルの意思決定と国際的な成長を加速させることを目指しています。

海外企業はニッチな課題に攻勢をかけています。Boston ScientificはAXIOSと管腔内手術ポートフォリオを拡大し、治療アクセサリー需要を取り込んでいます。MedtronicはGI Genius AIを活用して可視化販売に参入しています。Ambuは再処理を不要にする滅菌済み単回使用スコープを推進しており、AI Medical Serviceは複数のハードウェアOEMに病変検出ソフトウェアをライセンス供与し、プラットフォーム非依存のポジションを確立しています。

今後の競争は、AIの幅広さ、サステナビリティの実績、およびASC向けのカスタマイズされたソリューションにかかっています。リサイクル可能なポリマーや低エネルギー光源などの環境設計の差別化要因は、グリーン調達ガイドラインが厳格化するにつれて購買基準となる可能性があります。コア内視鏡ハードウェアの資本集約性を考慮すると、ロボティクス専門企業とクラウド分析ベンダーは単独参入者というよりも協力者となる可能性が高いです。

日本内視鏡デバイス産業リーダー

Medtronic PLC

Boston Scientific Corp.

Johnson & Johnson (Ethicon Endo-Surgery)

Olympus Corp.

Cook Group Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な空白領域は、償還制度に対応したAI機能がより高いスクリーニング処理量の要件と交差する部分であり、多くの病院やASC(外来手術センター)はスタンドアロン型のハードウェア代替よりも統合されたワークフローを求めているためである。日本では、50歳以上の国民を対象とする胃がんおよび大腸がんの隔年義務検診(2024年実施)に基づく政策支援型の処置パイプラインが既に存在しており、医療提供者はAI対応の臨床パスウェイの適格要件を満たすために画像処理スタックを積極的にアップグレードしている。オリンパスの取り組みもこの動きに合致しており、NBIとTXIの併用観察モードを備えたEVIS X1システムの日本での販売開始(2025年11月)、およびクラウドベースのCADeアプリケーションに関する臨床エビデンスの公表(EAGLE試験、2026年2月)が挙げられ、これらは臨床医や管理者とのAI導入に関する議論のための体系的な基盤を提供している。

規制変更は、未充足の臨床ニーズに取り組む革新企業にとって、もう一つの商業化の道筋を提供する。2026年5月に施行されるPMD法改正は、強力な臨床エビデンスを有しながら代替手段が限られる一部の機器および体外診断用医薬品(IVD)を対象とした条件付き登録型パスウェイを拡大するもので、既存の認証基準に適合しない高度な治療用内視鏡機器やソフトウェア主導の補助機器に関連する可能性がある。同時に、AIによる病変検出およびSaMD管理に関するPMDAの審査上の論点は、製造業者に対して監査可能なデータセット、性能に関する文書化、そしてQMS対応のソフトウェアライフサイクル実践への移行を促し、内視鏡タワー、EUSシステム、および高処理量施設向けの保守可能なサブスクリプションモデルと併せて準拠したAIモジュールを提供できる企業に余地を生み出している。

最近の業界動向

- 2026年6月:オリンパスは、日本市場向けに内視鏡視覚化を改善する新しい4K LCDモニターを発表した。この発表は視覚化機器における買い替え需要を支援し、内視鏡室における高解像度画像処理およびAI対応ワークフローに関連するより広範なアップグレードサイクルを補完する。

- 2025年12月:コヴィディエンジャパンは、PillCam COLON 2カプセル内視鏡システムの改良版についてPMDAの承認を取得した。この更新は、非侵襲的または低リソースのスクリーニングパスウェイが優先される環境における大腸評価用カプセル内視鏡の選択肢を強化する。

- 2024年1月:キヤノンメディカルシステムズとオリンパスは、内視鏡的超音波(EUS)システムに関する協業に合意し、日本を初期展開地域の一つとした。この提携は、大手画像処理OEMと主要な内視鏡プラットフォームプロバイダーを結び付け、統合EUSシステムの開発を支援し、高度な診断・治療能力を拡大する消化器センターにとっての調達上の魅力を高めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、日本の内視鏡機器市場は、日本国内で診断的および治療的な内視鏡処置を行うために使用される機器から生じる収益として計上される。これには、内視鏡(スコープ)、視覚化機器、操作用機器、およびこれらの処置のために販売される関連付属品・消耗品が含まれる。

対象範囲の除外事項:本規模算定では、処置料、医師サービス、および内視鏡専用機器として販売されていない一般的な病院インフラは除外している。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術デバイス

- 可視化機器

- 内視鏡カメラ

- SD可視化システム

- HD可視化システム

- 4K/8K UHD可視化システム

- アクセサリー・消耗品

- 内視鏡

- 用途別

- 消化器内科

- 整形外科手術

- 循環器内科

- 耳鼻咽喉科手術

- 婦人科

- 泌尿器科

- 処置タイプ別

- 診断内視鏡検査

- 治療内視鏡検査

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門クリニック

データソース、市場規模算定、および検証

文献調査

文献調査は、日本の医療提供体制および処置需要に関する事実情報を整理することから始まり、その後、内視鏡機器の販売がどのように公的チャネルで報告されているかを分析する。通常、厚生労働省の統計、OECDの医療データ、WHOの健康指標、およびスクリーニングや処置件数を追跡する査読済み臨床専門誌などの公的資料に依拠する。

需要指標を収益に変換するため、PMDAの安全性情報の更新や機器承認一覧といった資料を用いて規制・製品面の背景も確認する。業界団体の刊行物や、病院・学会による内視鏡導入に関する指針は、カテゴリー単位での普及状況を理解するために使用する。企業の年次報告書、投資家向け説明資料、および現地報道は、例えば高精細視覚化への移行や治療用途の成長といった製品構成の方向性を確認する上で役立つ。必要に応じて、企業財務、ニュース、特許データベース、および輸出入出荷レベルのデータに関する有料サブスクリプションを、単位数、価格動向、時期のクロスチェックのみに使用する。ここに挙げた出典は例示であり、データ収集、検証、および調査内容の明確化のために他の多数の公的資料および有料資料も使用している。

一次インタビューおよび調査

一次調査は、製造業者、販売業者、病院の調達担当チーム、および内視鏡システムを日常的に使用する臨床医との対話を通じて実施された。これにより、モデルが供給側の実態と日本における臨床的利用状況の両方を反映できるようになる。これらの情報を用いて、スコープ、視覚化機器、操作用機器、および反復消耗品にわたる区分を検証し、その後、日本国内の医療提供環境全体における価格設定と買い替えサイクルを検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:28% | 経営幹部(CXO):17% | |

| 中位層:55% | 機能/部門責任者:25% | |

| 小規模企業:17% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、日本国内の処置活動と医療提供形態の構成から対象需要プールを再構築するトップダウン方式から始まり、その後カテゴリー単位の機器支出パターンに結び付けられる。特に重要となる入力要素には、診断用と治療用の処置比率、軟性・硬性内視鏡の設置台数と買い替えサイクル、HDおよび4K視覚化スタックの普及率、処置ごとの使い捨て付属品の使用強度、および対象症例が外来手術センターへ移行する動きなどが含まれる。

これらの合計値は、日本国内の代表的なサプライヤーの収益の集計、主要機器クラスに対するサンプル抽出されたASP×台数レンジの使用、および販売業者への確認を通じたチャネルマークアップの検証といった、選択的なボトムアップ推計と交差検証される。特定の付属品・消耗品における公的な可視性の限定など、ギャップが生じた場合には、インタビューに基づく範囲によって仮定を補い、その後、病院の調達パターンおよび処置あたりの標準的な消費量を用いて範囲を狭める。予測にあたっては、処置数の成長、買い替え時期、および価格推移に関するシナリオ分析を使用し、最終的な軌道は、アップグレードサイクルおよび償還制度への感応度について専門家が想定する内容と整合させる。

データ検証および更新サイクル

検証は、モデルの出力を独立した指標と比較する複数のパスを通じて行われ、その後、例外事項が承認前に検証される。年ごとの急激な変動、機器クラス間での不整合な比率、および処置数の成長と暗示される機器需要との不一致を確認する。

主要な前提を再検証するために2人目の分析担当者による再確認が行われ、インタビューでの意見や新たな公開情報がASPの方向性や買い替え頻度といった重要な変数を変化させた場合には、追加の確認連絡が行われる。報告書は毎年更新され、主要な規制措置、視覚化基準における技術転換、または需要への急激な変化といった重大な事象が発生した場合には、中間的な更新が行われる。提供前には、クライアントが最新の情報を確実に得られるよう、最終的な更新確認が行われる。

Mordor Intelligenceによる日本の内視鏡機器市場規模と他の公表推計との比較

日本の内視鏡機器に関して公表されている市場規模は必ずしも一致しておらず、その差異は通常、製品対象範囲の違い、基準年の違い、および処置指標を機器収益に変換する方法の違いから生じる。一部の出典は、より広範な低侵襲外科機器を同一分類に含めており、これが合計値を膨らませる可能性があり、予測傾向が実際の調達サイクルよりも滑らかに見えることがある。

よくある差異は、反復付属品・消耗品が完全に計上されているかどうか、そしてロボット支援システムや視覚化スタックが一括構成の一部として販売される場合にどのように取り扱われているかである。一部の外部推計は単一の基準年に大きく依存し、価格を一定に保っているため、通貨換算のタイミングと更新頻度がさらなる差異を生む。また一部の調査では、主に内視鏡自体に焦点を当てた狭い定義を使用しており、これにより算定される規模が縮小し、成長プロファイルが変化する。Mordor Intelligenceでは、内視鏡専用のスコープ、視覚化機器、操作用機器、および日本国内で販売される関連付属品・消耗品のみを計上している。また、新たな指標が現れるたびに、処置構成および買い替え時期を更新している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.96 B (2025) | |

| グローバルコンサルティングA | USD 2.47 B (2024) | より早い基準年を使用しており、付属品・消耗品の価値算定方法についての明確さが限定的な、製品タイプ区分への依存がより強いように見受けられ、これが反復収益を過小評価する可能性がある。 |

| 業界出版社B | USD 2.39 B (2022) | より古い開始年を使用しており、操作用機器および消耗品の全体的な取り込みよりも、内視鏡および視覚化システムの収益を重視している可能性があり、これが合計値を減少させ、構成を変化させる。 |

全体として、この差異は主に基準年の選択と、内視鏡専用スコープを超えて何が含まれるかによって説明される。対象範囲を内視鏡専用の機器カテゴリーに限定し、その総計を処置構成および買い替え動向と照合することにより、最終的な市場規模は明確な入力と再現可能な手順に対して追跡可能な状態が保たれる。

レポートで回答される主要な質問

日本におけるロボット支援スコープへの需要はどのくらいの速さで成長するか?

ロボット支援内視鏡は2026年から2031年にかけて14.1%のCAGRで拡大すると予測されており、全デバイスカテゴリーの中で最高です。

日本の内視鏡支出の最大シェアを牽引する臨床分野はどこか?

消化器内科は、胃がんおよび大腸がんの義務的検診により、2025年の国内収益の60.35%を占めています。

なぜASCは機器ベンダーにとって重要なのか?

ASCはすでに処置の22%を担い、10%のCAGRで成長しており、コンパクトでAI対応のシステムに対する高スループットの顧客基盤を形成しています。

単回使用内視鏡のより広範な普及を制限するものは何か?

感染管理上の利点にもかかわらず、環境廃棄物への懸念と処置あたりの高いコストが普及を妨げています。

AIは日常的な大腸内視鏡検査をどのように変えているか?

CADeおよびCADxモジュールは腺腫検出率を最大15%向上させ、見逃し病変を30%削減し、有利な診療報酬と急速な病院への普及につながっています。

日本のどの地域が内視鏡アクセスの格差が最も大きいか?

特に沖縄などの地方の都道府県では、専門医不足により処置率が依然として低く、政策に裏付けられたモバイルおよび遠隔内視鏡検査プログラムを促進しています。

最終更新日: